Введение в обращение евро

В 1992 году в Маастрихте странами, входящими в Европейское экономическое общество (ЕЭС), был подписан договор о создании единого денежного и экономического пространства, который и привел к исчезновению буквы «Э», означавшей «экономический» из названия организации. Государства приняли решение о переходе на единую валюту – евро, и определили достаточно жесткие экономические требования к странам для ее введения.

Денежная единица Германии до введения евро по прежнему называлась маркой. Однако с 1999 года она утратила статус независимой валюты и подчинялась евро. Наличные марки в период между 1999 и 2002 годом постепенно изымались из оборота, успев, правда, за это время побывать основными валютами Косова и Черногории, собственные деньги которых к этому моменту окончательно обесценились.

О WM, QIWI и ЯД в Германии

Для русскоговорящей диаспоры интересна возможность использования кошельков платежных систем (ПС), с которыми она привыкла работать на родине. К ним относятся:

- WebMoney,

- QIWI,

- Яндекс.Деньги.

Наиболее популярна в России первая (WM использует треть Рунета). Но WebMoney в Германии гораздо менее популярна – чуть больше 5 тыс. пользователей. Пунктов ввода/вывода, продаж карт и дилеров почти нет, а ближайший обменник только в Чехии.

При оплате WebMoney с банковского счета через интернет/мобильный банк с помощью сервисов на комиссия составит от фиксированной в 2 евро до 2,5% от суммы. Возможности пополнения уже не ограничены банковским переводом через любой коммерческий банк благодаря различным обменным сервисам. Наличными в Берлине, Лейпциге, Коттбусе и Потсдаме кошелек можно пополнить через пункты Ex-Money.

В остальном немцы в полном объеме могут использовать онлайн-инструменты WebMoney. Проблема для наших граждан заключается в сложном получении персонального аттестата, а также высоких комиссиях при переводах через российского аттестатора (9,5%). С появлением сервиса Cashtransfer24 оформить новый аттестат или вывести деньги стало проще.

Основанная в 2002 году платежная система Яндекс.Деньги является одной из наиболее востребованных в России. Клиенты Яндекс.Денег в Германии сталкиваются с трудностями пополнения, привязки карт, за исключением MasterCard и Visa (в других случаях нужен счет в российском банке), и номеров телефонов (требуется SIM-карта российского оператора). Пополнить счет можно банковским переводом/с карты или через обменки.

Система банковских переводов из Германии в Европу

Перевод денег из немецкого банка в иностранный можно сделать через интернет-банкинг или в филиале, заполнив формуляр на Auslandsüberweisung. Как следует из названия – это денежный трансфер на расчетный счет, открытый в любом заграничном банке. В зоне хождения евро особой разницы с внутренними немецкими переводами нет. Отличия от обычного банковского перевода Banküberweisung начинаются при перечислении средств в страны, которые не входят в Европейский Союз (EU) или Европейское экономическое пространство (EWR).

Для осуществления SEPA-транзакции (Single Euro Payments Area – единое европейское платежное пространство) в европейскую страну, отправитель и получатель должны оформить расчетный счёт (по-немецки – Konto). Денежный трансфер должен происходить в евро.

Чтобы сделать перевод, необходимо указать получателя. Для этого служат международный номер банковского счета IBAN (International Bank Account Number) и идентификационный код BIC (Business Identifier Code), которые выступают в роли номера счёта и кода банка соответственно.

- IBAN – двадцатизначный номер, состоящий из индекса страны, кода банка и номера счета.

- BIC состоит из 11-12 символов, в которые входят индексы банка и страны, а также буквенное обозначение филиала.

Внутри EU или EWR необходимо указывать IBAN и BIC. Однако, при использовании онлайн-банкинга, BIC часто заполняется автоматически, так как его легко отыскать по IBAN.

Получатель средств должен прислать данные своего счёта отправителю, больше для внутриевропейских евро-переводов ничего не нужно.

С момента введения SEPA-переводов за перечисления средств внутри Европы комиссия не предусмотрена. Основное условие – деньги переводятся в евро, происходит это внутри EWR.

Однако, при переводе крупных сумм может взиматься комиссия банка. Свыше 50000€ не получится провести стандартным SEPA-платежом. Банк задержит средства и проведёт внутреннюю проверку на предмет отмывания денег или иных мошеннических действий.

Банк собирает дополнительную плату, если на платежном поручении отсутствовала необходимая информация из-за чего пришлось вносить исправления или осуществлять транзакцию в “ручном” режиме.

TransferGo

TransferGo – международный сервис номер один для осуществления денежных переводов из Европы в Россию или Украину. Услуги наиболее выгодны для переводов с конвертацией (например, евро в рубль).

Онлайн-переводы осуществляются пиринговым способом Peer-to-Peer. Деньги не перечисляются напрямую от отправителя к получателю. В стране отправления местный банк принимает платёж и оповещает партнёрское финансовое учреждение, что средства поступили. Партнёр выдаёт получателю требуемую сумму. В конце отчётного периода банки проводят транши между собой.

Основные условия перевода

- Используется дебетовая карта или обыкновенный банковский перевод.

- Вводится адрес, величина перевода.

- Сумма конвертируется по среднерыночному курсу.

- Конвертированная валюта не поступает на банковский счёт получателя, приходит только оповещение о приёме денег в стране пересылки. Отправителю и получателю направляется уведомление по электронной почте.

Тарифы и комиссии на проведение платежа

В TransferGo за переводы берется фиксированная комиссия 0,5-2% в зависимости от валюты отправителя и получателя плюс иногда порядка 1€ фиксированный сбор за транзакцию независимо от суммы. Комиссия низкая в связи с тем, что в каждой стране получатель платежа не получает перевод из-за границы, а снимает деньги с местного счета. Международный платеж не проводится, происходит только обмен сведений о платеже, а вывод денег из страны не осуществляется, что существенно уменьшает размер комиссии и увеличивает скорость выполнения перевода.

Краткая история германской марки

Исторически немецкие деньги назывались марками. Многие со школьных времен помнят легкие алюминиевые монетки с молотом и циркулем – это были пфенинги ГДР, основная же единица называлась маркой, а пфенинг был ее сотой частью. Точно так же называлась и национальная валюта Германии Западной – ФРГ. После слияния двух Германий именно марка стала валютой объединенной страны.

Западногерманская марка была неожиданно введена в обращение в зонах оккупации западных участников антигитлеровской коалиции 20 июня 1948 года. В советской зоне еще некоторое время ходили рейхсмарки и только позже появились марки ГДР. Среди западных государств марка славилась своей стабильностью. Правда, за срок своего существования – до 2002 года – она обесценилась в четыре раза, но немецкие деньги потеряли за этот срок меньше своей покупательной способности в сравнении с денежными единицами других развитых стран.

SEPA-перевод

Single Euro Payment Area (SEPA) – единая зона платежей в евро, принята Европейским парламентом для обеспечения легких, надежных, эффективных платежей в государствах-участниках.

SEPA включает: государства-участники ЕС, Норвегию, Исландию, Швейцарию и Лихтенштейн. Цель – гармонизация платежей с использованием общих стандартов и процедур.

Основные условия платежа SEPA

- валюта платежей – евро;

- банк получателя и плательщика являются участниками SEPA;

- сумма платежа не превышает 50 000 €;

- в платежном документе приводится IBAN (номер международного счета получателя) и BIC-код банка-получателя;

- Расходы по перечислению плательщик и получатель несут пополам («расходы на двоих»).

Сроки

Для SEPA действует «Правило одного дня» – „Ein-Tages-Regelung“. Согласно требованиям Евросоюза, трансфер не должен длиться более рабочих суток. При задержке клиент банка имеет возможность претендовать на пеню за каждый день просрочки. Это правило действительно лишь внутри ЕС. При перечислении в другой валюте может пройти до 4-х дней до зачисления средств на счет получателя.

Германские платежные системы

Немцы не были бы немцами, если бы не создали что-то своё на основе международного опыта со свойственным им педантичным подходом.

FidorPay

В 2021 году Fidor Bank представил виртуальный кошелек с несколькими валютами: евро, долларом, швейцарским франком, фунтом стерлингов и некоторыми другими. Счет позволяет проводить Р2Р транзакции.

- скорость операций,

- отсутствие комиссий,

- анонимность,

- возможность работы с драгоценными металлами благодаря партнерству с GoldMoney

Отправителю достаточно знать адрес электронной почты и номер телефона получателя, который может быть даже не зарегистрирован в системе.

К недостаткам относятся:

- слабые языковые возможности,

- излишняя лояльность к заемщикам – система не взыскивает штрафы с неплательщиков.

GiroPay

Система реализована как совместный проект Postbank и Volksbanken RaitFeisenbanken в 2006 году. Весьма популярна в Германии, Австрии и Нидерландах. Но это не классическая ПС, а скорее просто удобный механизм расчетов через шлюз между счетами клиента и онлайн-магазином.

Требуется счет или карта банка-партнера системы. При оплате в сети покупатель подтверждает платеж специальным ключом, а продавец получает от системы уведомление и отправляет товар. Функция перевода средств не обеспечивается.

Основные достоинства GiroPay:

- скорость и надежность платежей,

- банковская гарантия – до 5 тыс. евро,

- отсутствие затрат при возврате средств,

- идентификация в режиме реального времени,

- высокая защищенность данных за счет использования SSL-протоколов

Недостатками считаются:

- договорные отношения преимущественно с немецкими сайтами,

- необходимость открытого счета в европейском банке,

- немецкий интерфейс портала.

Sofort

в переводе означает «Мигом». Данная система так и работает. Она позволяет мгновенно рассчитываться напрямую со счетов с использованием сервисов онлайн-банкинга, куда клиент входит при оформления заказа. Транзакции между пользователями осуществляются с помощью банковских переводов. Система популярна не только у онлайн-магазинов, но и у казино, брокеров Forex и компаний, торгующих бинарными опционами, благодаря скорости работы.

Другие преимущества Sofort:

- интеграция практически со всеми банками Европы за счет использования европейских стандартов аутентификации PIN, TAN, Итан, smartTAN и mTAN;

- моментальное подтверждение перевода eCashMe;

- отсутствие необходимости в регистрации, пополнении виртуальных счетов и использовании кредитных карт;

- конфиденциальность данных сертифицирована TUV.

А вот недостатков выявить не удалось. За исключением одного: среди 14 доступных на сайте языков русского нет.

???? Плюсы и минусы новой валюты

К плюсам цифрового рубля эксперты относят:

- уменьшение стоимости транзакций;

- уменьшение нагрузки на банковский сектор и платежные системы;

- уменьшение зависимости от доллара;

- минимизация зависимости от возможных санкций со стороны других государств;

- новые возможности при трансграничных платежах;

- увеличение охвата населения финансовыми услугами, в том числе на отдаленных и труднодоступных территориях;

- улучшение финансовой стабильности страны;

- контроль за транзакциями и работой банков.

К минусам цифрового рубля эксперты относят:

- возможное использование в противоправных целях;

- возможная волатильность.

Ключевая ставка в РФ. На что влияет, чем отличается от ставки рефинансирования

Читать

Почему возникают монополии, и насколько они выгодны для экономики

Подробнее

Денежные реформы. Зачем проводятся, ждать ли новой

Смотреть

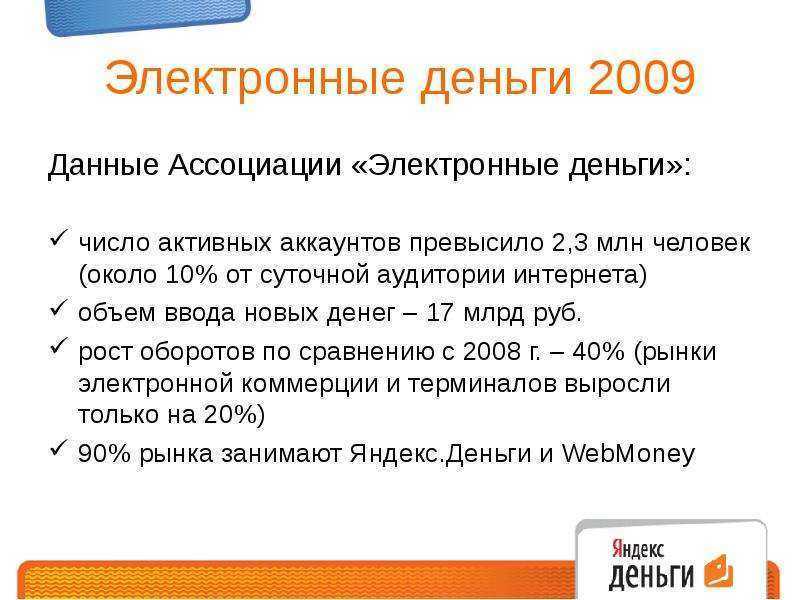

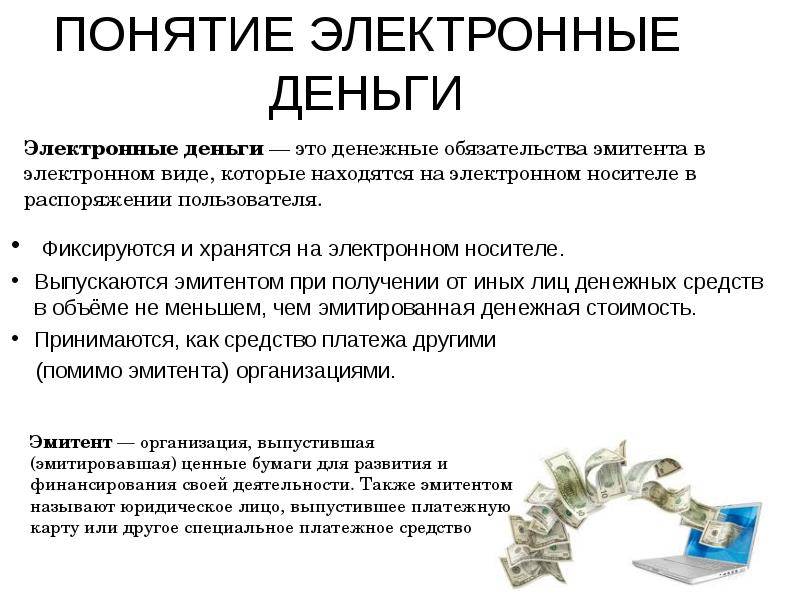

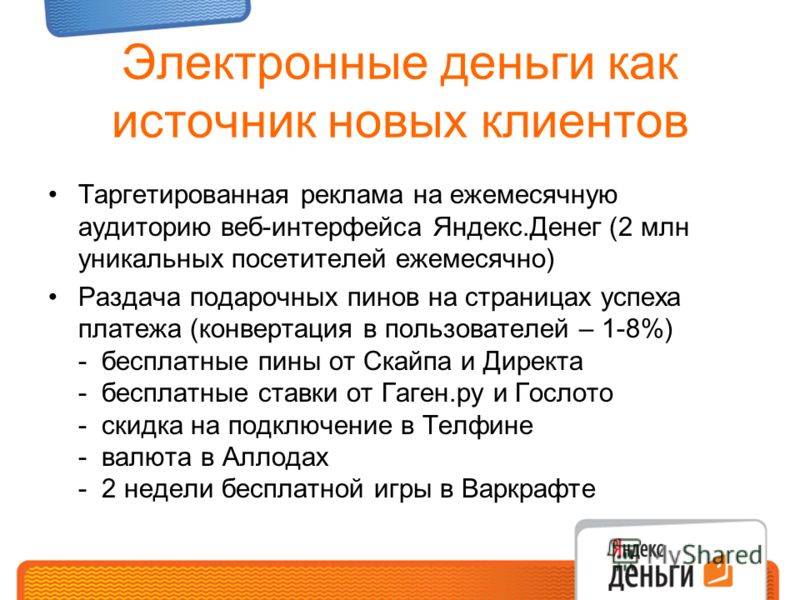

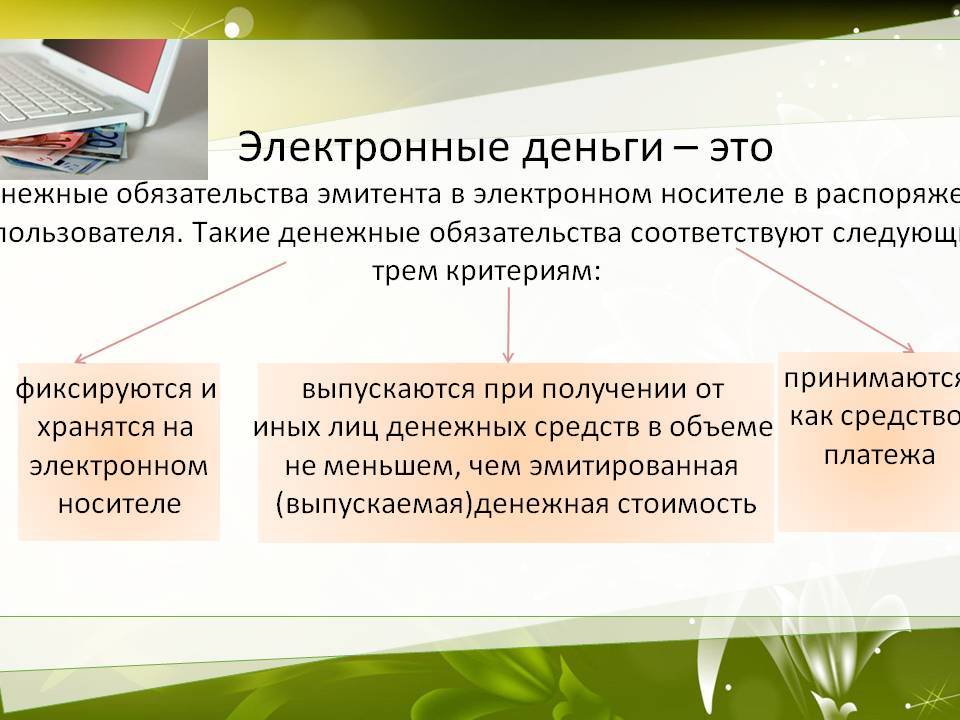

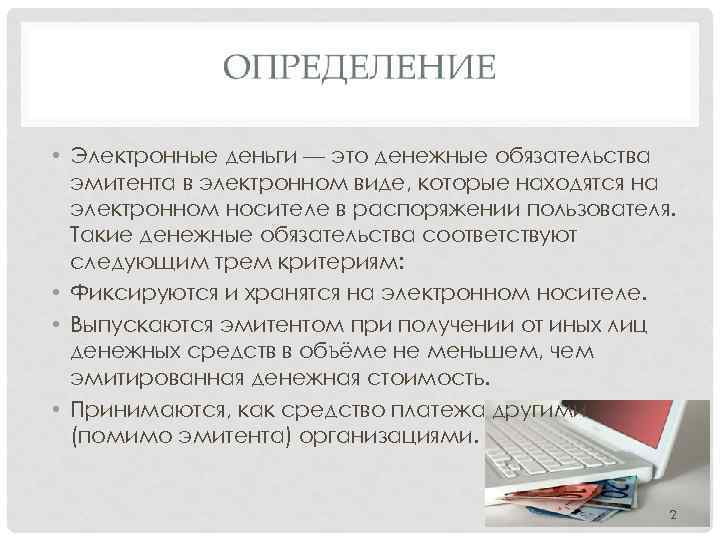

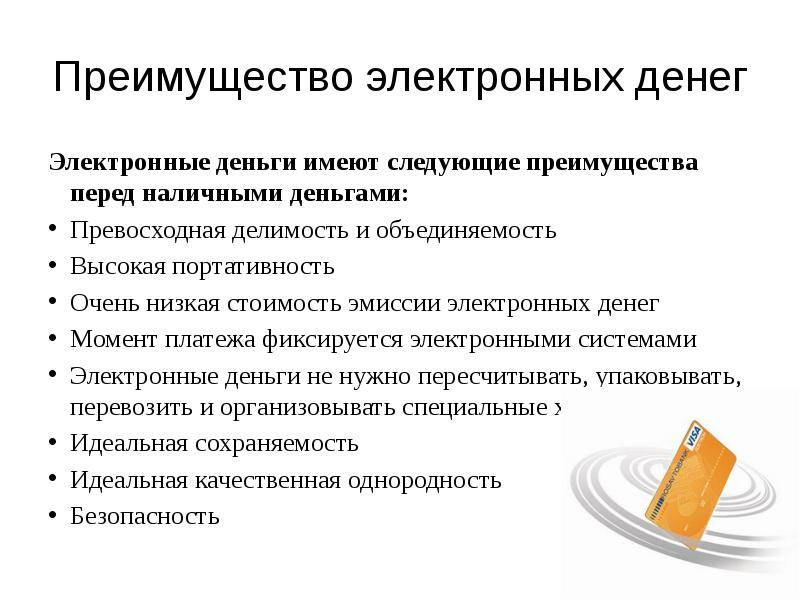

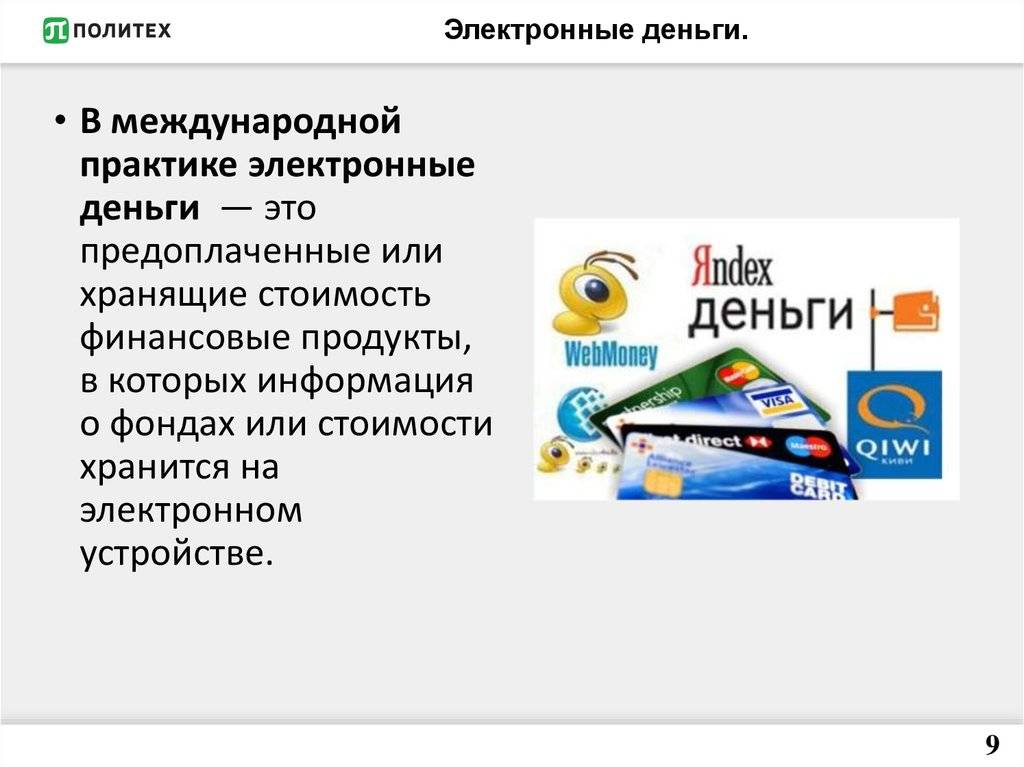

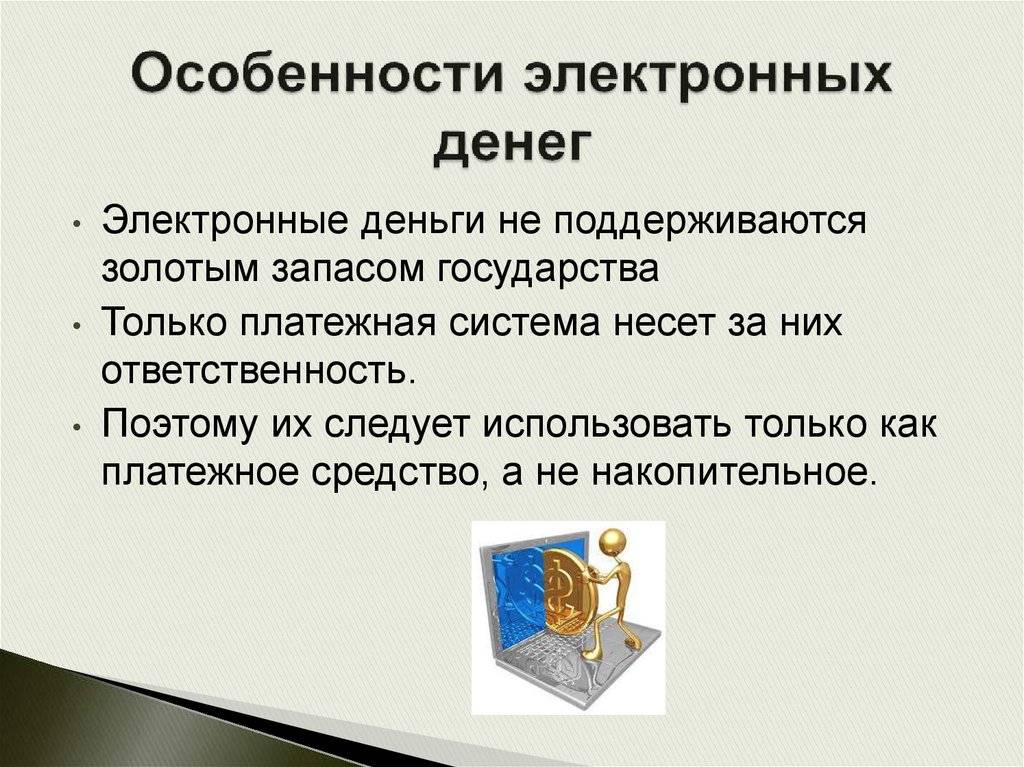

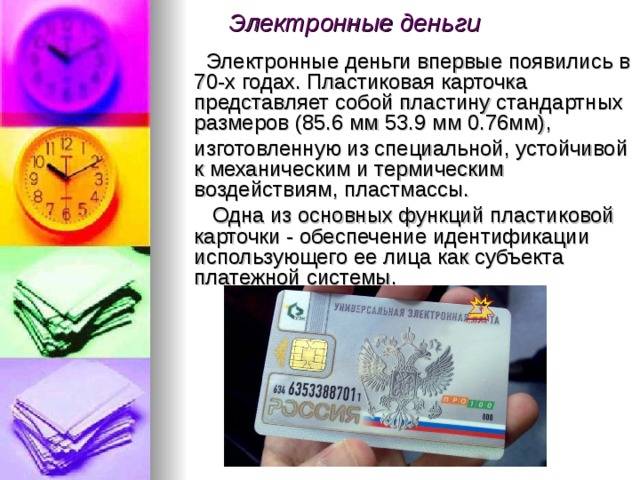

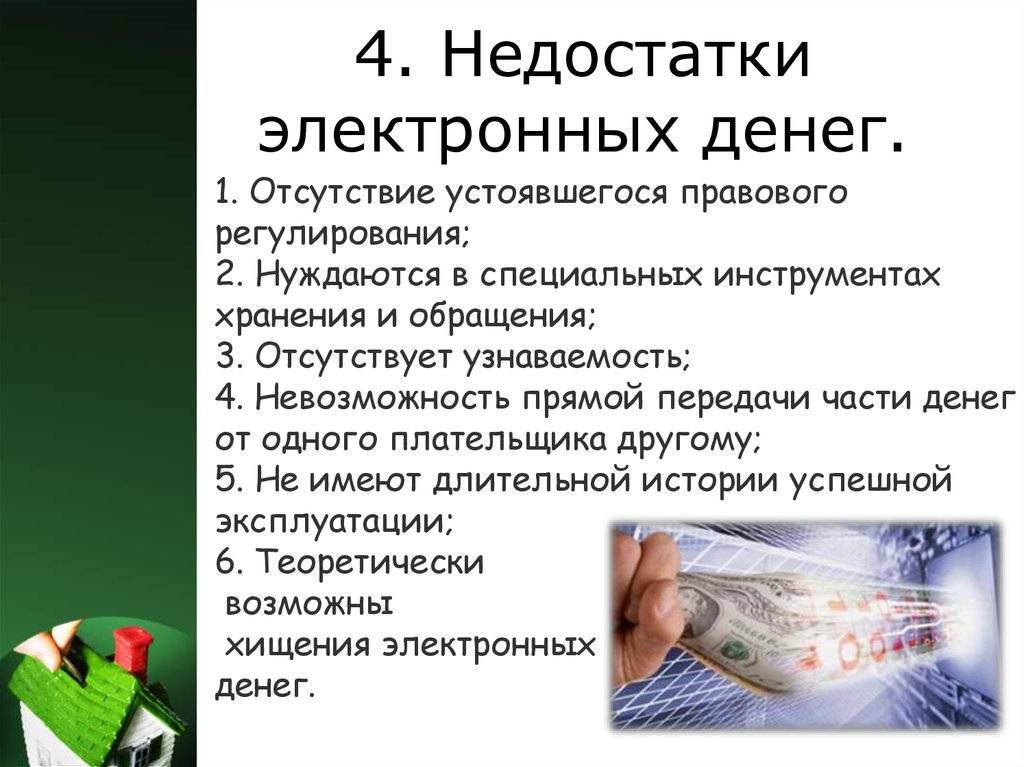

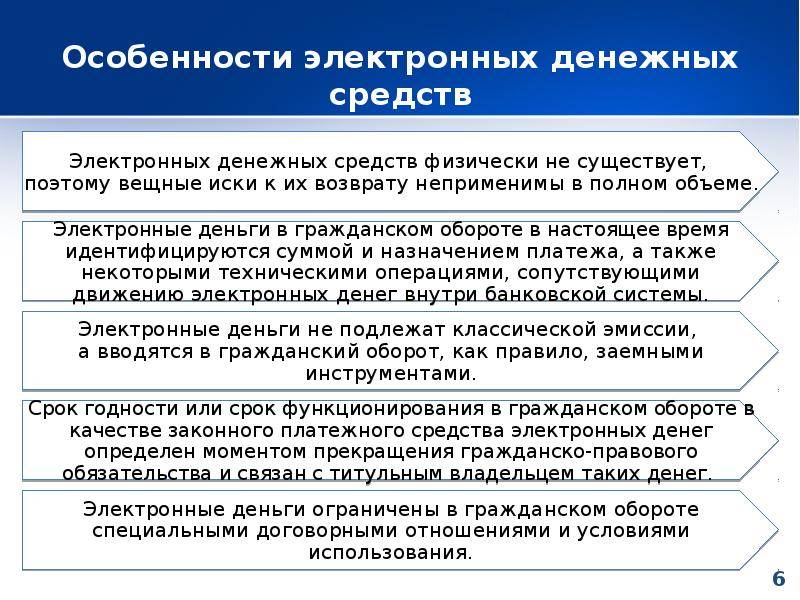

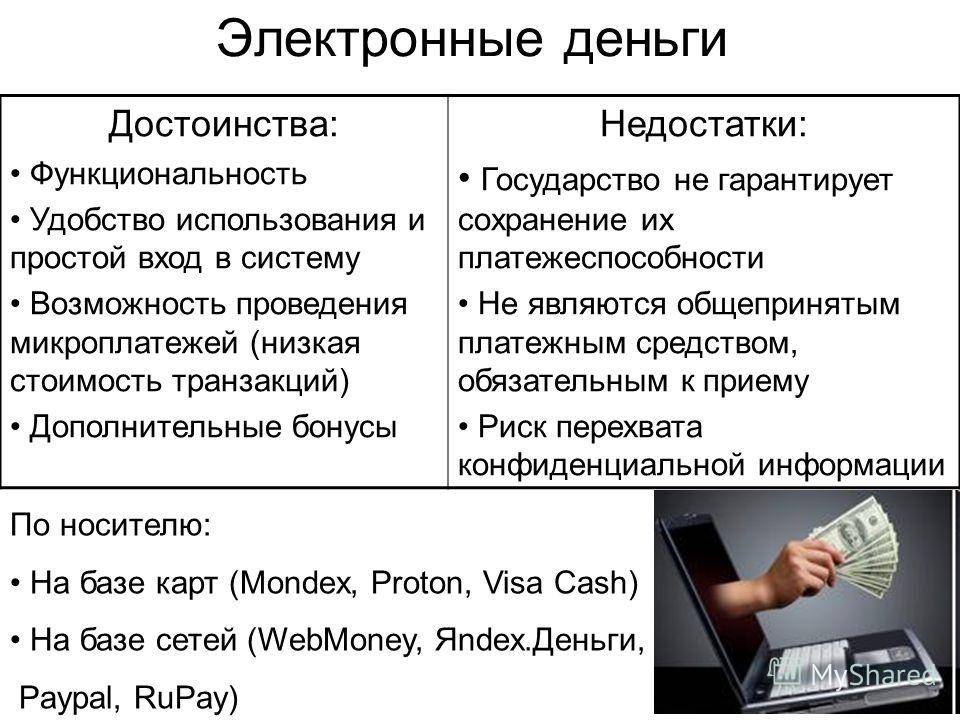

Электронные деньги: что это и зачем нужно

Под термином «электронные деньги» подразумевается система, обеспечивающая хранение и передачу традиционных или негосударственных валют. Оборот таких средств регулируется правилами, устанавливаемыми Центробанками или частными платежными системами. Часто понятие ассоциируют с платежными инструментами, построенными на инновационных решениях.

Они незаменимы для оплаты покупок через интернет, отправки средств за рубеж, а также решения других финансовых задач

Жителям Германии доступен набор подобных инструментов на любой вкус, но важно учесть, что немецкое правительство принимает меры по борьбе с отмыванием денег.

Обмен валюты в Германии

Обменять имеющиеся у вас денежные средства на евро можно в аэропортах, на станциях железной дороги, портах прибытия, гостиницах, на главпочтамте, в обменных пунктах и, естественно, в банках.

Полезно знать, что банки в Германии обычно работают только в будние дни с 8.30 до 13 часов и с 14 до 16. Только в крупных городах, например, в Дрездене, вечернее время работы банков продлено до 17.30. А вот главпочтампты работают во многих городах круглосуточно.

Курс обмена валюты каждый банк устанавливает самостоятельно. Так же по своему усмотрению банки устанавливают и комиссию за оказание этой услуги. Обычно объявление о том, что комиссия не взимается, означает, что курс обмена будет низким.

Наиболее удобным способом представляется снятие евро через банкоматы. В процессе будет проведен и обмен валют.

Лучше всего брать с собой карты платежной системы Visa или Mastercard. Их принимают везде, часто ими даже можно расплатиться в магазинах. Правда, чем меньше магазин, тем больше шансов, что эмитированные иностранными банками карты он не принимает или что установлен лимит на оплату такой картой. Карточки American Express тоже принимают, но далеко не везде.

Дорожные чеки легко обменять в банках, но расплатиться ими где-либо не получится. А банки, как мы помним, не работают в выходные дни и по вечерам. Если вы приехали с чеками, не забудьте обменять их днем.

Интересно, что в Германии существует система возврата НДС, уплаченного в стране гражданам государств, не входящих в Евросоюз. Размер НДС – от 7 до 16 %.

При покупке автомобилей, мотоциклов, катеров и других транспортных средств, а также при оплате его за услуги НДС не вернут. В остальных случаях на выезде из еврозоны его можно получить. При этом понадобится предъявить новые покупки (неиспользованные) и соответствующие чеки. Минимальная цена покупки для оформления чека – 25 евро.

Германские монетные дворы

В середине XIX века Германия представляла собой несколько королевств и княжеств и, конечно, каждый из владетелей стремился завести собственный монетный двор. Между 1872 и 1887 годами монетные дворы Германии были открыты в 10 городах. Постепенно их количество сокращалось и в настоящее время действует только 5 монетных дворов: в Берлине, Мюнхене, Штутгарте, Карлсруэ и Гамбурге.

На германских монетах двор, их изготовивший, ставит буквы, позволяющие определить, в каком именно городе они выпущены. Берлинский монетный двор ставит литеру А, баварский – D, штутгартский – F, баден-вюртембергский – G, а гамбургский – J.

✅ Зачем ЦБ РФ хочет ввести цифровой рубль

Центробанк уже несколько лет обсуждал возможность введения цифровой валюты. В первую очередь это обеспечит гражданам и бизнесу доступный, безопасный и быстрый платежный сервис. Транзакции будут проходить с минимальными издержками, что уменьшит стоимость денежных переводов и платежных услуг.

Также цифровая валюта даст толчок для развития цифровой экономики и послужит стимулом для введения различных финансовых инноваций. Для цифрового рубля можно будет разработать специальные сервисы для всех участников рынка – граждан, юрлиц, банков. Специалисты уже думают над высокотехнологичными решениями – например, смарт-контрактами на базе цифрового рубля, которые будут автоматически проверять условия выполнения договоров и производить расчеты.

Способы отправки денег из Германии

Международные переводы, из Германии в Россию в том числе, классифицируют по необходимости открытия счета: без открытия счёта и с открытием. В обоих случаях операцию реализуют посредники – банки или платежные электронные системы.

Многие жители Германии для перевода денег используют проверенную временем систему Western Union. Но существуют более дешевые системы, которые предлагают перемещение денежных средств при помощи интернет-сервисов.

Например, сервис TransferGo работает полностью онлайн. Сумма с банковского счёта отправителя уходит в местный банк. А в стране получателя в ту же минуту деньги из локального банка уходят на счёт адресата. Экономится время и комиссионные.TransferGo

Традиционная процедура перевода денег из Германии сводится к следующему:

- нужно прийти в пункт, где обслуживаются клиенты определенной системы;

- заполнить бланк;

- отдать деньги, оплатить сбор за услуги.

Потребуется документ, подтверждающий личность. Сообщаются сведения о получателе денег.

Получатель денег через определенное время приходит в ближайший пункт обслуживания клиентов, называет номер перевода, который сообщил отправитель, предъявляет документ.

Выбирая подходящую систему денежных международных переводов в Германии, учитывайте:

- Какому способу отправки денег отдаётся предпочтение – онлайн или оффлайн.

- Имеется ли рядом с получателем пункт обслуживания системы, чтобы получить средства.

- Стоимость услуги.

- Время доставки денег.

- Какая в системе максимальная разрешённая сумма.

- Другие положения отправки, получения денег.

???? Что собой будет представлять цифровой рубль

Предполагается, что цифровой рубль станет дополнительной формой национальной валюты, которую Центробанк выпустит в цифровом виде. Цифровой рубль будет одновременно сочетать в себе качества наличных и безналичных средств.

С одной стороны, как безналичная валюта цифровой рубль позволит производить онлайн-расчеты и дистанционные платежи. С другой стороны, как наличная валюта – сможет использоваться без доступа к сети интернет.

При этом цифровой рубль будет полностью эквивалентен привычному нам рублю. То есть 1 цифровой рубль будет равен 1 обычному рублю (наличному и безналичному). Цифровая валюта будет выполнять все функции традиционной – ею можно будет расплачиваться, сохранять в ней средства, устанавливать цены в цифровой валюте, осуществлять денежные переводы, сделки и т. п.

То есть цифровой рубль – это и есть самый обычный рубль, просто в другой форме. Предполагается, что любую форму рублей – наличную, безналичную, цифровую – можно будет свободно переводить в другую.

Предусматривается, что цифровые рубли будут храниться на электронных индивидуальных кошельках, которые открываются непосредственно в платежной системе Центробанка и являются его обязательствами. Гражданин или юрлицо смогут оформить только один электронный кошелек.

Вам нравится идея с цифровыми рублями?

Да, все-таки технологии идут впередДа, если будет сделано на совестьДоверяю только бумажным деньгам

Отличия от криптовалюты

Криптовалюта – это виртуальные деньги, которые не имеют физического выражения. Они существуют только в интернете, никому не принадлежат, не имеют единого эмитента и какого-либо внешнего или внутреннего администрирования. Поэтому любые судебные, налоговые и прочие государственные органы никак не могут воздействовать на транзакции держателей таких валют.

На сегодняшний день существует несколько сотен криптовалют, наиболее известная из них – Биткоин. Криптовалюту можно обменять на обычную (например, доллар) через специальные интернет-сервисы и криптобиржи.

Кажется, что цифровой рубль так же будет относиться к криптовалюте, но это совсем не так. Главное его отличие – обеспеченность государством и Центробанком, как у национальной валюты. А криптовалюты не обеспечены ничем и никем. Кроме того, криптовалюта – это всегда полностью независимая денежная единица, ее эмиссию никто не регулирует и не контролирует. А на эмиссию цифрового рубля имеет право только Центробанк.

Криптовалюты нельзя использовать для оплаты большинства традиционных товаров и услуг. У них нет никаких гарантий защиты прав потребителей, они имеют большую волатильность (то есть, подвержены изменениям и колебаниям курса). С цифровыми рублями картина прямо противоположная – это фиатная валюта. Это значит, что номинальная стоимость такой валюты устанавливается и гарантируется государством в лице Центробанка.

Отличия от безналичных денег

Безналичные деньги – это записи на счетах коммерческих банков. Цифровой рубль – это специальный код, который будет храниться на особом электронном кошельке. При передаче цифровых рублей от одного лица другому (например, при совершении покупок) цифровой код будет перемещаться с одного кошелька на другой.

Но для офлайн-платежей иметь нужное оборудование должен не только покупатель, но и продавец. Данная технология еще не разработана и непонятно, как быстро она будет создана и насколько охватит всю территорию России.

Какую валюту брать с собой, если вы едете Германию

В настоящее время в ФРГ ходят евро, и ответ на вопрос, какие деньги брать в Германию, очевиден: лучше всего взять именно их.

Евро расплачиваются немцы в многочисленных кафе, магазинах и торговых центрах. В обращении находятся бумажные купюры номиналом 5, 10, 20, 50, 100, 200 и 500 евро.

Выпускаются монеты 1, 2, 5, 10, 20, 50 евроцентов. Причем аверсы монет одинаковы, а реверс зависит от страны, в которой евроцент отчеканен, но принимаются они по всей еврозоне. Формально все евроценты являются законным платежным средством и обязательны к приему в качестве платежа. Однако в зависимости от страны ЕС существуют особенности: многие государства ввели законодательно округление стоимости до 5 центов и монеты 1 и 2 евроцента почти выпали из оборота.

Но, естественно, в Германию можно приехать и с денежными средствами в иной валюте. В этом случае их придется обменивать.

Western Union

Western Union – международная система, которая представляет группу организаций, объединенных одним информационным пространством и производящих переводы между странами, где присутствует данная система, и внутри этих государств.

С помощью Western Union клиенты переводят деньги практически в любую точку мира, так как предприятие повсюду имеет свои филиалы. Часто услугами компании пользуются мигранты, у которых нет счета, чтобы переслать наличные деньги родственникам.

Основные условия

- Выплата денежных средств производится наличными.

- Перевод между РФ и другими странами осуществляется в долларах США или в рублях РФ. Допускается конвертация в валюту страны, в которой живёт получатель.

- Отправитель оплачивает комиссионное вознаграждение. Размер зависит от суммы, валюты, направления перевода.

Тарифы

В Германии существует Онлайн-сервис для перевода через Интернет, где осуществляется перевод с кредитной карточки. Плата берется в размере согласно тарифам WU в зависимости от размера отправляемой суммы денег и целевой страны.

Сроки

Деньги можно получить в течение нескольких минут после отправки. Выплата наличных производится в 500000 отделениях партнеров Вестерн Юнион во всём мире. В России насчитывается 20000 отделений для отправления переводов.

???? Как можно будет пользоваться

Транзакции с цифровыми рублями могут быть аналогичны использованию электронных кошельков и мобильных приложений. Конкретики пока нет, но, скорее всего, это будет похоже на технологии Samsung Pay или Google Pay, то есть когда в роли платежного устройства выступает смартфон с соответствующим функционалом. В результате должен получиться симбиоз из платежей NFC и мобильного банка.

Поскольку транзакции с цифровой валютой предполагаются как онлайн, так и офлайн, то особое внимание уделяется последним. Как уже упоминалось выше, для офлайн-платежей без доступа в интернет нужно будет предварительно бронировать необходимую сумму цифровых денег в электронном кошельке