Как открыть счет в американском банке

Открытие банковского счета в США необходимо абсолютно всем, кто планирует переехать в страну. Это важный этап при регистрации собственной компании, при устройстве на работу или инвестирования в уже существующий бизнес. При этом не стоит забывать, что США – это одна из сильнейших мировых экономик, которая никогда не выдает персональные данные владельцев банковских счетов, а значит – является идеальной страной для тех, кто хочет защитить свои средства и сохранить полную конфиденциальность. Репутацию кредитных и банковских организаций США можно назвать безупречной для всего мира, поэтому владение счетом в американском банке дает новые возможности для инвестиций и вложения в проекты на территории других стран. Также важнейшим плюсом является факт, что все вклады, открытые в американских банках –застрахованы. Именно поэтому многие российские бизнесмены выбирают банки США в качестве хранителя своих активов за рубежом.

Первым этапом в процессе открытия банковского счета в США является определение – хотите ли вы открыть счет как частное лицо или как представитель компании. Далее вам необходимо собрать пакет обязательных документов. Для того, чтобы открыть сберегательный счет в США, вам необходимо:

1. Подтвердить вашу личность.

Это можно сделать с помощью вашей Грин-карты, загранпаспорта с американской визой и водительских прав, причем в банк необходимо предоставить сразу два документа.

2. Предоставить почтовый адрес в США.

Это может быть адрес квартиры, которую вы снимаете, договор аренды на нее и счета на оплату коммунальных услуг, адрес вашей собственной недвижимости, либо адрес компании, зарегистрированной на ваше имя. В случае, если вы не проживаете в США, мы поможем создать вам адрес на территории страны, который будет отвечать всем требованиям выбранного банка.

3. Предоставить телефонный номер в США.

Это может быть ваш мобильный или домашний номер телефона, а также номер телефона компании на территории США, владельцем которой вы являетесь. Если у вас нет американского телефонного номера, наша компания сможет создать его специально для вас.

4. Предоставить доказательства наличия почтового адреса на родине.

Условия предоставления данной информации зависят от конкретного банка. После того, как ваш пакет документов будет готов, вам следует перейти к выбору подходящего банка – подобрать тот, отделения которого будут находится в штате, где вы собираетесь работать или жить, например. Далее нужно понять, какой тип счета вы хотите открыть и подобрать наиболее подходящие для ваших целей условия.

Когда вы определитесь со всеми вышеописанными вопросами, необходимо будет отправиться в банк, чтобы показать пакет документов и перейти к процедуре открытия счета. Одним из этапов процесса является собеседование с сотрудником банка. Мы настоятельно рекомендуем проходить такое собеседование вместе со специалистом, который сможет четко сформулировать ваши запросы на английском языке и будет обладать необходимым уровнем квалификации, чтобы избежать дополнительных бюрократических проволочек или проверок.

Необходимо отдельно упомянуть, о том, что иногда банки задерживают крупные переводы с вновь открывшегося счета за рубеж, если у владельца нет номера SSN (SocialSecurity). Поэтому следует заранее уточнить правила выбранного банка и подготовиться к тому, что такая задержка может произойти. Но поскольку решения о проверке или задержке перечислений не принимаются на уровне местного отделения, подобные неожиданности могут возникнуть, даже невзирая на уверения персонала. Наша компания оказывает целый комплекс услуг по финансовому, налоговому и юридическому сопровождению клиентов в процессе регистрации компании в США или открытии счета в банке на территории страны.

Требования для открытия счета и стоимость его обслуживания

В большинстве финансовых организаций США для открытия счета никакие лимиты не устанавливаются. Но за его ведение и обслуживание придется платить, даже если операции не проводятся. Приведем пример банка JPMorgan Chase:

- Даже когда движение денежных средств по счету отсутствует, с клиента ежемесячно взимается 12 долларов.

- Если на счет каждый месяц переводится доход от трудовой деятельности (не менее 500 долларов), 12 $ не снимаются.

- Когда человек не является зарплатным клиентом банка, он должен контролировать, чтобы на счете находился неснижаемый остаток объемом 1 500 долларов. В противном случае он заплатит те же 12 $.

Что касается заработка, то получить его можно, открыв счет для вклада и разместив на нем свободные деньги. Конечно, рассчитывать на значительную прибыль не стоит – процентные ставки по депозитам очень невысокие, особенно если сравнивать со значениями данного показателя на российском финансовом рынке.

В таблице приведены данные о некоторых популярных американских банках – членов Федерального фонда страхования вкладов (FDIC).

| Банк | Ставка, % годовых | Запрашиваемая минимальная сумма взноса, долларов |

|---|---|---|

| Everbank | 1.01 | 1 |

| Alley Bank | 0.9 | Не ограничена |

| Discover Bank | 0.8 | 500 |

Эксперты рекомендуют открывать помимо расчетного счета (checking) еще и накопительный – savings.

Механизм их работы выглядит так: зарплата приходит на расчетный счет. Этими деньгами оплачиваются коммунальные услуги, аренда жилья, покупка продуктов, одежды.

Оставшаяся сумма по мере возможностей или ежемесячно переводится владельцем на savings-счет. Накопившиеся на нем средства можно направить на совершение крупной покупки. На cэйвингс-счет рекомендуется также положить привезенные с родины деньги.

Субброкерская схема (юр. посредник)

Субброкер — это посредник между вами и брокерской компанией, которая имеет выход на биржу. Это профессиональный участник рынка, но он является клиентом брокера и открывает счет, на который покупает активы на ваши средства. Часто люди не знают, что это не прямое владениями акциями. Существует много схем, но чтобы как выбрать брокера и открыть брокерский счет в таком случае? Здесь нужно получить ответы на ряд вопросов, в особенности присутствует ли лицензия у субброкера родного государства, где фирма работает, есть ли стаж работы на рынке, какое количество клиентов, торговый оборот

Также немаловажно проанализировать отзывы в сети

Если фирма соответствует части пунктов, можно рассмотреть такой вариант торговли. Рассмотрим в качестве примера ситуацию с Украиной, там как субброкеры работают:

- УНИВЕР Украина;

- АРТкапитал;

- Свитинвест.

Субброкерская схема хороша тем, что у субброкера будет представительство в регионе, что позволяет уточнить детали самостоятельно посетив офис. Возможно изучить детально условия, посетить семинары и т.д.

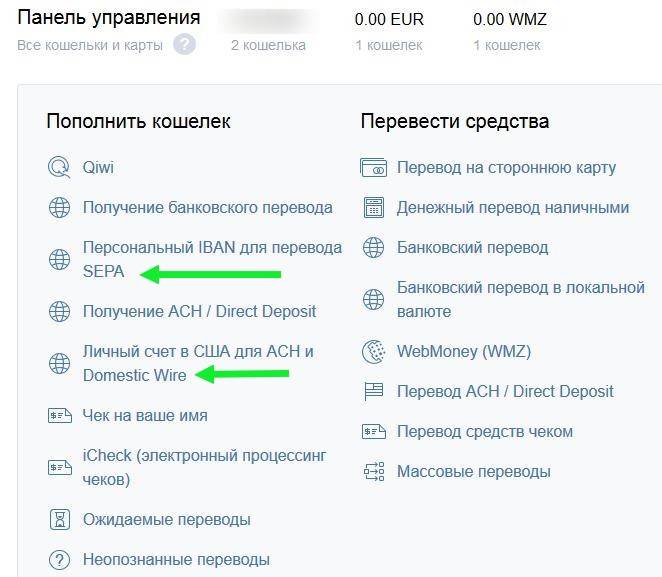

Как пользоваться зарубежным счетом

Зарубежные банки могут открывать счета сразу в нескольких валютах: долларах, евро, франках, фунтах и даже рублях. Доступ к деньгам всегда есть онлайн. Если у банка есть представительство в Москве, операции можно осуществлять через него. Также в этом случае клиент получает банковские карты как российского, так и зарубежного образца.

У некоторых банков есть свои банкоматы в России, поэтому можно пользоваться деньгами как обычно. Правда, на снятие наличных могут устанавливаться дневные лимиты, свыше которых придётся платить повышенную комиссию. Если нужно снять крупную сумму, делать это придётся частями.

В банке с представительством в России может проще пройти комплаенс. Например, если в Citi Москва открыть счёт на $200 тысяч, вы становитесь VIP-клиентом, и вам автоматически откроют счёт в Citi Лондон. Вы сможете перевести эти деньги в UK и повторный комплаенс на эту сумму проходить уже не надо (только если сумма становится больше – $500 тысяч, $1 млн. и т.д.).

«Чисто западные» банки – это потенциально большие минимальные остатки и более сложный комплаенс. У вас могут попросить документы, которые российским законодательством не предусмотрены. Такие банки могут ставить обязательным условием покупку только их продуктов (например, выгодных банку структурных нот) либо предлагать оставить деньги на депозите, где вы будете платить комиссии за обслуживание счета.

По крайней мере, так может быть, если вы попытаетесь открыть счёт самостоятельно. Но опытные юристы знают, какие банки работают с клиентами из СНГ и куда обращаться, чтобы всё прошло гладко. С помощью специалистов открытие счёта даже в западном – например, швейцарском – банке, не имеющим представительства в Москве, становится намного легче, а условия обслуживания – выгоднее.

Впрочем, стоит учитывать, что швейцарские и австрийские банки грешат предложением только инвестиционных счетов. Они не ожидают, что вы будете распоряжаться деньгами иным способом, тратить их.

Как открыть счет

Для начала отметим, что для иностранцев предусмотрено два вида счетов:

- для нерезидентов (то есть для тех, у кого нет ВНЖ);

- для резидентов (для тех, кто уже получил вид на жительство ).

Для второй категории лиц процедура открытия счета проходит гораздо проще. Им необходимо предоставить лишь карту резидента – Tarjeta de identidad de extranjero, а к ней приложить пакет документов, который в индивидуальном порядке определяется банком.

Что касается тех, кто еще не приобрел официальный статус, то Центробанк Испании также разрешает им сотрудничать с банковскими учреждениями и открывать счета в любой валюте, включая евро. Единственное ограничение будет касаться снятия наличных в банкоматах, если понадобится получить деньги не европейскими банкнотами.

Так, к примеру, банк Barclays в рамках программы по борьбе с отмыванием денег может попросить предоставить документацию, подтверждающую вашу деятельность на родине, или налоговую отчетность за последние 5 лет.

Проще будут обстоять дела у тех, кто намерен приобрести на испанской территории недвижимость. А если еще и нанести визит в банк вместе с риелтором, который поддерживает с учреждением хорошие отношения, то дело наверняка увенчается успехом.

По словам тех, кто уже сталкивался с данным процессом, огромное влияние может оказать личное общение с представителями банка и взаимно проявленная симпатия. Причем обращаться лучше не в большой банк, а в маленький, который ценит каждого своего клиента.

Итак, допустим, ВНЖ у вас еще нет. В этой ситуации есть три варианта решения вопроса:

- Вам следует обратиться в любой полицейский участок с заявлением о выдаче вам удостоверения нерезидента. Для этого при себе нужно иметь паспорт и его ксерокопию. Оформление нужного документа займет порядка 10-15 дней.

- Ходатайствовать об открытии счета можно, непосредственно обратившись в сам банк. Некоторые учреждения могут пойти вам навстречу и подписать договор без карты нерезидента. Однако в течение 15 суток вас все равно попросят подтвердить свой статус. Так что идти в полицию придется и в этом случае.

- Многие банки берут на себя заботу об оформлении нерезидентской карты. Это означает, что уполномоченный специалист сам запрашивает в полиции нужный документ на основании подписанной вами доверенности. Такая услуга обойдется примерно в 15-20 евро. Счет вам откроют, но вот пользоваться им вы не сможете до того момента, пока полиция не выдаст карту.

Пакет документов

Набор бумаг, которые потребует банк для открытия счета нерезиденту и резиденту, будет существенно отличаться. Более того, каждый банк имеет право запросить дополнительные документы на свое усмотрение, например, выписку о движении средств на вашем счете в банке у вас на родине или декларацию об уплате налогов.

Тем, кто еще не получил ВНЖ, необходимо подготовить:

- заграничный паспорт;

- подтверждение места проживания (прописка);

- документ о трудовом статусе (зарплатный лист – salary statement);

- справку 2НДФЛ (PHYSICAL PERSONS INCOME CERTIFICATE );

- карту нерезидента – Certificado de no residencia.

Все эти бумаги необходимы банковскому учреждению для идентификации личности и понимания того, откуда вы получили имеющиеся у вас средства.

Базовый набор бумаг для резидента выглядит следующим образом:

- заграничный паспорт;

- карта резидента – Tarjeta de identidad de extranjero;

- номер NIE (регистрация в налоговой службе);

- подтверждение трудового статуса.

Все бумаги, которые были выданы за пределами Испании и составлены на иностранном языке, придется апостилировать и перевести на испанский или английский язык присяжным переводчиком. Однако учитывая то, что разные банки могут предъявлять разные требования, лучше перестраховаться и оформить все на государственном языке страны.

Как открыть счет за рубежом физическим лицом: особенности процедуры

Прежде всего следует иметь в виду, что открыть счёт в одном из иностранных банков в России для физических лиц невозможно. В нашей стране нет иностранных финучреждений, оказывающих услуги населению, а есть организации с иностранным участием, российские «дочки» зарубежных банков. Они работают по российскому законодательству (хотя стратегия их деятельности может определяться материнскими структурами), в условиях экономических реалий страны и находятся под неусыпным надзором ЦБ РФ, а информация о счетах клиентов доступна для контроля налоговыми органами и другими властными структурами.

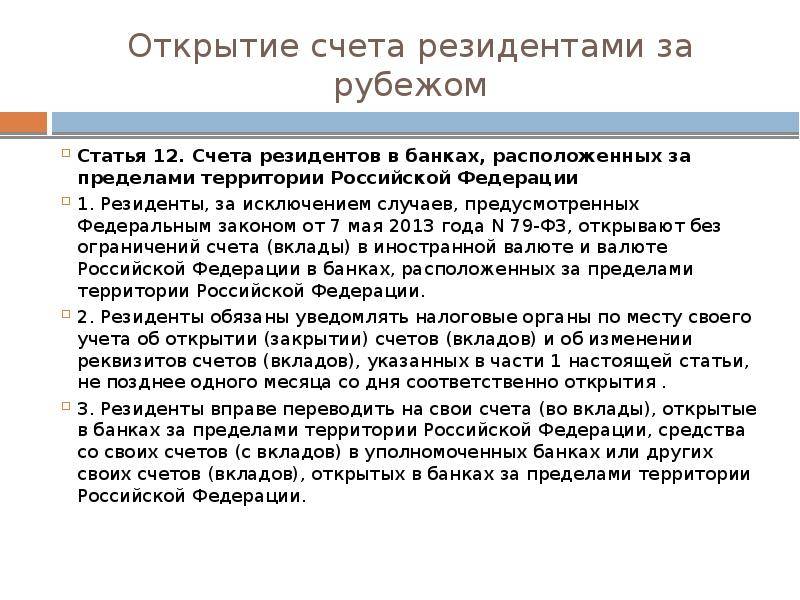

Если коротко отвечать на вопрос, может ли российское физлицо открыть счёт за границей, то это сделать можно, но не всем и процедура эта непростая по сравнению с открытием счёта в российском финучреждении. Федеральным законом от 7 мая 2013 года №79-ФЗ предусмотрен запрет отдельным категориям граждан открывать счета в иностранных банках, расположенных за пределами РФ, в том числе лицам на должностях в государственных органах и корпорациях, органах местного самоуправления, а также их супругам и несовершеннолетним детям.

Открытие вкладов в иностранных банках занимает от недели до нескольких месяцев, в зависимости от страны местонахождения и регламентов конкретного финучреждения. Для того, чтобы открыть счёт в европейском банке, потенциальный клиент должен лично посетить отделение иностранного финучреждения с пакетом документов, пройти собеседование и подать заявку, по результатам рассмотрение которого будет принято решение.

Основными мотивами для таких вложений является желание уберечь денежные средства от «страновых» рисков: экономической нестабильности и непредсказуемой политики государства в финансовой сфере. Кроме того, наличие счёта в иностранном банке даёт его обладателю доступ к различным инвестиционным продуктам и является дополнительным подспорьем при приобретении недвижимости и получении вида на жительство.

Как вариант, можно воспользоваться услугами специализированных компаний-посредников, оказывающих услуги в области юриспруденции и финансов, заплатив им от нескольких сотен до нескольких тысяч долларов США. В этом случае все процедурные вопросы будет решать представитель, а будущий клиент иностранного финучреждения должен предоставить необходимые документы, в том числе содержащие подписи, заверенные в консульстве страны нахождения банковской организации или в отделении его российской «дочки». Многие финучреждения и при наличии такого представительства могут открыть счёта только после общения с заявителем, хотя бы по телефону или в одном из представительств на территории России.

Некоторые зарубежные финучреждения предъявляют к заявителям повышенные требования, например, наличие вида на жительство. С другой стороны, есть и противоположные примеры, например, латвийский Rietumu Banka, которые не только открывает счета в дистанционном режиме (за определённую плату) и обеспечивает курьерскую доставку на территорию России карт, с которых можно переводить деньги на карты других европейских банков, но и оказывает содействие в приобретении вида на жительства в Латвии.

Весьма существенным фактором является требование к минимальной сумме денежных средств, размещаемых на счету в иностранном финучреждении. Как правило, значение показателя составляет 50 тыс. долларов США (евро). Лишь в ряде банковских структур, находящихся в офшорах, Китае и странах Балтии, минимальная сумма вклада гораздо меньше, вплоть до 100-200 долларов США. Если же заявитель готов положить на счёт денежные средства от 100 тыс. долларов США (евро), то перечень финучреждений, готовых рассмотреть соответствующую заявку, существенно расширится. А для долларовых миллионеров будут доступны услуги крупнейших мировых финансовых структур, таких, как, например, Barclays, Credit Swiss и других.

В настоящее время российское государство достаточно спокойно относится к размещению средств российских граждан в иностранных финучреждениях. Отечественное законодательство стало в этом отношении гораздо либеральнее, чем лет десять назад. Однако вкладчику следует помнить, что об открытии вклада в зарубежном банке должна быть извещена налоговая служба. Кроме того, перечень операций зачисления средств на счёт ограничен. Несоблюдение этих требований может привести к наложению штрафов, причём довольно существенных.

Знаете ли Вы что:

Самые активные кредитные заемщики — это люди в возрасте от 25 до 45 лет.

Оформить выгодный кредит для людей в возрасте от 18 до 75 лет

Личный счет в США

Чтобы физическому лицу открыть счет в банке Америки, обычно нужно указать SSN – номер социального страхования, и предъявить документацию, которую попросит банк. Прежде всего понадобится копия паспорта и копия квитанции о коммунальных платежах, переведенная на английский язык, которая подтверждает ваш адрес. Банк может также запросить выписки со счетов других банков, счета за мобильную связь и другие документы.

Вопрос: Можно ли открыть личный счет, если у меня нет social security number (SSN)?

Ответ: Да, без SSN счет открыть можно, потому что вы иностранец. Это – не проблема, мы вам с этим поможем.

При удаленном открытии счета мы отправляем вам банковские бланки для заполнения, после чего они передаются менеджеру банка вместе с копией вашего паспорта и копией квитанции о коммунальных платежах, и вам открывается счет. Как подтверждение вы получите официальное письмо из банка с поздравлениями с открытием счета, где будет указан номер счета, SWIFT, детали платежа и так далее.

Как управлять личным банковским счетом?

Управление счетом осуществляется через онлайн-портал банка, где возможно посмотреть список транзакций или сделать платеж, в основном, на территории США. У вас появится, прикрепленная к вашему счету, дебитная карта американского банка (Visa или MasterCard), которая работает по всему миру. Вы сможете получать деньги или оплачивать какие-то покупки с ее помощью. Также у вас будет чековая книжка, то есть, вы сможете выписать чек, так как в Америке до сих пор принято платить чеками. И последнее, что у вас будет – это возможность послать wire transfer, то есть банковский перевод. Какие-то банки позволяют делать это онлайн, какие-то, например, по факсу – это надо будет уточнять в каждом конкретном случае.

Можно ли справиться самостоятельно

На сегодняшний день к конвенции об автоматическом обмене финансовой информацией присоединились более 108 стран. Усложнились требования валютного законодательства. Государствами предприняты и другие меры, усложняющие процесс открытия счета. К сожалению, это новая реальность, с которой приходится считаться. Стоит также отметить, что для открытия счета недостаточно просто прийти в любой зарубежный филиал банка «с улицы» – необходимо заранее согласовать кандидатуру, подготовить документы и договориться о встрече в конкретном отделении. Сделать это без юридического сопровождения будет крайне трудно.

Виды счетов

Иностранные банки обычно предлагают открытие расчётных и/или сберегательных счетов.

Расчётные счета предназначены для регулярных транзакций, предполагающих частые зачисления и списания средств по счёту, что необходимо при ведении компанией обычной операционной деятельности (торговли товарами, оказании услуг и др.). Некоторые счета могут работать в режиме расчётных, однако требуют поддержания на счету постоянного неснижаемого остатка в определенном размере или размещения инвестиционного портфеля.

Сберегательные (инвестиционные) счета открываются в целях сохранения и/или инвестирования денежных средств клиента и, как правило, не могут использоваться для текущих расчётных операций.

«Подводные камни» рублевых счетов за границей

Легче всего открыть счет в рублях за рубежом крупным компаниям, а также физическим лицам с высоким уровнем доходов. Практически все зарубежные банки готовы сформировать индивидуальные предложения при размере вклада более 15 млн. рублей.

При такой сумме проблемы возникнут при переводе средств — придется объяснить местным и зарубежным контролирующим органам, а также сотрудникам иностранного банка происхождение денег. Нередко банкиры запрашивают и другие сведения: например, цель открытия счета, направление переводов с него в будущем, типы и объемы планируемых операций и т. д.

Обычным гражданам, выбирающим банковские структуры «старой Европы», можно порекомендовать мультивалютные счета в Германии, Франции или Италии (по ним доступны операции в отечественных денежных знаках).

Прибалтийские банки

Финансовые компании Эстонии, Латвии (включая дочерние отделения скандинавских и европейских банковских структур) к отечественным рублям относятся лояльнее. Без проблем можно открыть расчетные счета, срочные депозиты (но без больших процентов).

В зависимости от конкретного банка новому клиенту могут предложить различные условия: например, Danske Bank в Эстонии не открывает сберегательный счет на сумму менее €5 000, причем о процентной ставке договариваться придется индивидуально. Зато филиал шведского Swedbank в той же стране оперативно рассматривает заявки на открытие счетов для россиян.

Обратите внимание! Эксперты рекомендуют присмотреться к филиалам европейских банков в Прибалтике. Несмотря на эстонскую или литовскую прописку, гарантии предоставляются вполне себе европейские

В этом состоит отличие от «иностранных» банков в нашей стране — в Прибалтике банковские учреждения регистрируются как филиалы, а не дочерние структуры.

Также стоит помнить, что рублевые (или мультивалютные) счета дороже в обслуживании: латвийский Rietumu возьмет не менее €150 за открытие, около €25 ежемесячно за обслуживание, да еще и за выдачу средств в рублях будет брать комиссию в размере 0,5%.

Польские и чешские банки

Польский филиал Deutsche Bank работает с рублевыми счетами. Правда, проценты на остаток не начисляет, но и не требует минимального остатка на конец отчетного периода. Удобно, что при необходимости российскую валюту можно прямо там обменивать на любую другую — от евро и долларов до форинтов и иен.

В Чехии возможностей для граждан России намного больше: многие местные банки не только открывают счета в рублях, но и предлагают интересные условия с разумными тарифами, небольшими комиссиями и даже процентами на остаток.

Например, ERB при депозите 100 000 рублей предлагает от 10 до 12,5% годовых (зависит от срочности), а при вкладе 500 000 рублей — от 12% до 14,5%. Raiffeisen Bank открывает счета на год, не требует минимальной суммы, но и процентов практически не начисляет.

Важно! По европейским законам чешская и сербская «дочки» Сбербанка — банки местные, а не российские. Поэтому при отсутствии иных вариантов не следует отказываться от услуг «зеленого слона»

Отзыв лицензий у банков России

Российская банковская сфера уже не может гарантировать безопасность вкладов граждан страны. Как ни прискорбно, но это правда. С начала 2015 года лицензии были отозваны более чем у 200 банков и кредитных организаций.

Доверие у жителей России к банковским учреждениям падает. В России отсутствует прозрачность работы финансовых организаций. Поэтому очень многие опасаются, что банки, в которых они хранят деньги, обанкротятся. Предпосылки уже есть.

Граждане еще слишком хорошо помнят повальные крахи банков в 1992-1993 и 1998 годах, чтобы доверять им безоговорочно. Естественно, многие ищут альтернативные возможности для вложений и хранения денег.

Примечательно, что доверие падает только к российским банкам. Количество инвестиций в финансовые организации других стран постепенно растет. Наиболее привлекательными в этом плане являются страны Европы и США.

Порядок проведения процедуры открытия счета нерезидентом

Открыть счет в банке США удастся не каждому нерезиденту. И не в любом финансовом учреждении.

В список банков, в которых можно открыть счет лицу, не имеющему Social security number (аналог российского СНИЛС, выдается нерезидентам, у которых есть разрешение на ведение трудовой деятельности в США), входят лишь некоторые крупные компании, в том числе вышеупомянутые Wells Fargo Bank, JPMorgan Chase и Citigroup.

Помимо всего прочего, у них очень удобный дизайн интернет-банкинга, с помощью которого будут в дальнейшем проводиться все операции.

Какие документы понадобятся для открытия счета физлицом

Для обращения в банк иностранцу нужно иметь действительные заграничный и гражданский паспорта. Также необходимо подготовить подтверждение адреса. Оформлять его следует на английском языке.

Причем адрес не должен быть обязательно американским: банковскому менеджеру требуется подтверждение, подчеркиваем, любого адреса.

Чтобы гарантированно открыть счет в американском банке физическому лицу, рекомендуется предоставлять выписку из финансового учреждения, в котором гражданин обслуживался на родине. В такой выписке должен содержаться адрес, указанный им также при открытии счета в банке, но в стране постоянного проживания.

Вместо одного из почтовых отправлений можно показать договор на аренду жилого помещения. Но этот документ должен быть не копией, высланной по факсу, а полноценным контрактом на бумаге с оригинальными подписями полномочных представителей обеих сторон.

Пакет документов для открытия счета юридическим лицом

Сразу необходимо сказать, что открытие банковского счета в США юридическим лицом предусматривает его регистрацию на территории страны и осуществляется по предоставлении:

- свидетельства о регистрации фирмы;

- сведений о владельце компании:

- номера телефона;

- адреса электронной почты;

- копии заграничного паспорта собственника предприятия и апостиля этого документа;

- идентификационного номера работодателя – Employer identification number (EIN);

- индивидуального идентификационного номера налогоплательщика – Individual taxpayer identification number (ITIN).

Особенности открытия счета в банке США дистанционно

Финансовые учреждения США по причине повышенного уровня террористической угрозы и с целью противодействия отмыванию денег ограничили регистрацию счетов в режиме онлайн. Одно из важных правил, утвержденных на государственном уровне и являющихся актуальными абсолютно для всех банков, – обязательность подтверждения личности потенциального клиента с помощью программы Customer Identification Program. Ее условия требуют персонального присутствия клиента в офисе финансовой организации в момент подписания договора о предоставлении банковских услуг.

Таким образом, открыть счет в США из России без приезда не получится. Все предложения по удаленному способу проведения этой процедуры безнадежно устарели либо опубликованы мошенниками.

Некоторые представители российской бизнес-среды, наладившие тесные деловые связи с коллегами из США, могут возразить, что существует платежная система Payoneer, предоставляющая американский счет без персонального посещения ее офиса. Здесь нужно учитывать специфику принципа работы данной системы. Заключается она в том, что у всех клиентов имеется один общий счет, доступ к которому осуществляется раздельно. Полноценным такой счет считать нельзя.

В последнее время большой популярностью стал пользоваться такой платежный инструмент, как виртуальная карта американского банка. Поскольку это фактически лишь набор цифр не на физическом носителе, оформляется она моментально. Обладатель карты может совершать через интернет безналичные покупки, бронировать и приобретать билеты и т.д.

Дебетовый счет такого виртуального платежного инструмента при наличии биллинг-адреса в США (адрес, на который приходят письма из финансового учреждения) можно открыть дистанционно в банкомате, терминале или через интернет-банкинг.