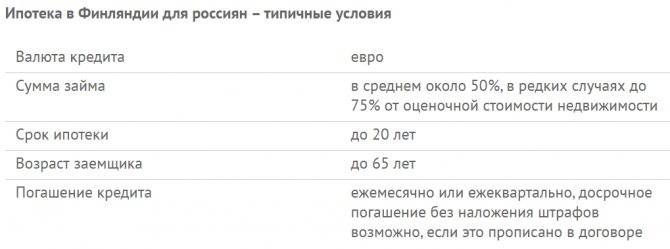

Инструкция по оформлению ипотеки в Испании

Процедура получения ипотечного займа в Испании включает в себя следующие этапы:

- Сбор и подготовка пакета документов.

Заняться этим стоит еще задолго до поиска конкретного объекта недвижимости, так как оформление некоторых бумаг может затянуться. Одновременно необходимо заказать банковские выписки, справки с места работы, выписку из НБКИ, а затем перевести их и заверить у нотариуса.

- Открытие счета в испанском банке.

Обычно такая процедура занимает не более 30 минут с момента обращения в банк. Некоторые финансовые учреждения могут затребовать документы, подтверждающие занятость и получение дохода.

- Получение NIE.

Номер нерезидента оформляется уже в самой Испании по прибытию. Для его получения необходим загранпаспорт с шенгенской визой и штампом о пересечении испанской границы. Срок окончания действия загранпаспорта не должен составлять меньше 6-ти месяцев.

- Поиск недвижимости.

Для поиска жилья можно обратиться к посредникам (например, русскоязычным агентам и агентствам) или сделать это самостоятельно через специализированные площадки и сайты.

- Заключение договора резерва.

Это предварительный договор о покупке недвижимости, в котором прописывается цена объекта и максимальный срок оформления сделки между продавцом и покупателем.

- Подача кредитной заявки в банк.

Банк анализирует предоставленные документы и сведения, а также оценивает приобретаемую жилплощадь. В среднем процедура занимает от 5 до 10 рабочих дней, после чего клиенту озвучивается решение.

- Пополнение счета (в испанском банке) на сумму установленного первоначального взноса + сумму дополнительных расходов.

В случае вынесения банком положительного решения о выдаче россиянину ипотечного кредита, ему оглашается сумма займа и размер первоначального взноса. К дополнительным издержкам относятся налоги, регистрационные и нотариальные платежи, страховки и иные комиссии.

- Заключение договора с банком и регистрация сделки.

Если все условия выполнены и оплачены комиссии, то стороны подписывают договор об ипотеке и оформляют купчую. Оба документа регистрируются в Государственном Регистре Испании.

Перед подписанием любых документов рекомендуется внимательно ознакомиться с предлагаемыми условиями и нюансами, сделать предварительные расчеты с помощью ипотечного калькулятора.

- Перечисление банком оставшейся суммы.

После регистрации обременения недвижимости и права собственности банк перечислит обозначенную в договоре сумму продавцу. После этого, с установленной даты, банк начнет ежемесячные списания в счет погашения задолженности по кредиту.

Кредитная политика большинства банков Испании позволяет брать кредит гражданину России на покупку собственного дома или квартиры. Взять в Испании ипотеку можно в таких банках, как Caixa, Bankinter, BBVA, Santander, Abanka, Popular, Sabadel, предлагающих программы с фиксированной и плавающей ставкой. Получить можно до 80% от оценочной стоимости приобретаемой недвижимости на срок до 30 лет. Ставки напрямую зависят от индекса Euribor и подлежат периодичной рекалькуляции.

Гражданин России, имеющий стабильно высокий ежемесячный доход и готовый предоставить полный пакет документов, имеет все шансы получить ипотеку в Испании на льготных условиях.

Также вам будет интересно узнать, как взять ипотеку в Германии и Чехии.

Ждем ваших вопросов.

Всегда на связи наш юрист, который может проконсультировать по покупке недвижимости за рубежом, в том числе и с ипотекой. Заполните специальную форму и мы вам обязательно перезвоним.

Просьба оценить пост и поставить лайк.

Как получить ипотечный кредит в Европе

Пакет документов, предоставляемый в иностранный банк, отличается единообразием независимо от страны Европы. В него входят:

- Документы, подтверждающие личность заемщика;

- Анкета с указанием личных и контактных данных;

- Любые документы, подтверждающие платежеспособность (справка о доходах, финансовая отчетность по предпринимательской деятельности; при наличии взятых ранее и погашенных в российском банке кредитов можно взять в нем справку или выписку, подтверждающую надежность клиента);

- документы на недвижимость и иную собственность (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото и описание приобретаемой недвижимости, при необходимости договор аренды).

Процедура одобрения и оформления ипотеки может быть охарактеризована как стандартная по Европе. Она проходит через несколько стадий.

- Подбор объекта покупки – квартиры, дома и т.п;

- Проверка возможности купить выбранную недвижимость в ипотеку;

- Составление и подписание соглашения о резервировании объекта недвижимости;

- Выбор ипотеки из предлагаемых местными банками программ;

- Предоставление банку документов и заявки на рассмотрение;

- Оценка покупаемой недвижимости;

- Выплата первоначального взноса;

- Подписание договора купли-продажи;

- Страхование (объекта недвижимости, жизни и здоровья заемщика).

Переданные банку документы обычно рассматриваются в течение 1-1,5 месяцев. В случае одобрения заявки банк предоставляет соискателю документ, в котором указывается сумма и срок кредитования. Этот документ можно предъявлять продавцу для доказательства серьезности намерений по отношению к покупке.

При взятии ипотеки в Европе наибольшей сложностью является доказательство россиянином платежеспособности, поскольку правдивость информации во многих представляемых им документов по объективным причинам проверить сложно. Хорошим доказательством будет постоянная занятость гражданина РФ в стране, где планируется ипотека. Не помешает и наличие в иностранном банке активного счета – зарплатного, депозитного.

Однако возникающую проблему доказательств кредитоспособности граждан РФ в Европе в большинстве случаев решают с привлечением понятий резидент и нерезидент. Некоторые европейские страны вообще не дают согласия на оформление ипотеки нерезидентам, а другие кредитуют и нерезидентов, но на иных условиях: с увеличенным первоначальным взносом и/или повышенной процентной ставкой.

Среди других проблем, возникающих при оформлении ипотеки за рубежом, являются:

- Незнание местных законов;

- Языковой барьер;

- Дополнительные расходы, связанные с оформлением ипотеки (налогом на покупку недвижимости, услугами нотариуса и риэлтора, переоформлением прав собственности, банковскими услугами).

Одним из путей решения проблемы может быть обращение к банкам РФ, способным оказывать услуги по ипотечному кредитованию в Европе гражданам РФ. Их немного, но они есть. Так Сбербанк предлагает гражданам России варианты с оформлением ипотеки на недвижимость в Чехии.

Для оформления ипотеки от заемщика не потребуется ВНЖ или ПМЖ – достаточно будет иметь действующую шенгенскую визу на момент подписания кредитного заявления и ипотечного договора. Ипотека может быть взята на готовое и строящееся жилье.

Процентная ставка по программе «Ипотека без границ», связанная с приобретением жилья в Чехии через Сбербанк, может составлять 1,99% (для граждан с ВНЖ в Чехии), 2,49% (для граждан с ПМЖ в Чехии) и 4,99% (для граждан РФ, не имеющих ВНЖ или ПМЖ).

Однако понятно, что российский банк в этом случае является посредником, требующий не разовых (как риэлтор), а постоянных выплат, и ипотечная ставка устанавливается не без выгоды для банка-посредника, коим является и Сбербанк.

Несмотря на ряд сложностей, ипотека на жилье в странах Европы – денежная инвестиция с хорошими перспективами, и многие россияне уже успели оценить ее преимущества перед аналогичным отечественным продуктом.

Процентная ставка в странах Европы не участниках ЕС

К западно-европейским странам, не входящим в состав ЕС, относятся: Швейцария, Монако, Лихтенштейн, Андорра, Норвегия, Исландия, Босния и Герцеговина, Черногория, Албания, Македония, Сербия.

Значения процентных ставок по ипотеке в них представлены ниже.

Страна | Процентная ставка, % в год (усредненное значение) |

Швейцария | От 1,8 |

| Монако | От 1,9 |

Лихтенштейн | 2,2 |

| Андорра | От 4,5 |

Норвегия | 6 – 8 |

| Исландия | От 1,5 |

Босния и Герцеговина | От 8 |

| Черногория | 4 |

| Албания | 3,9 |

Македония | От 7,5 |

| Сербия | От 4 |

Представленные значения ставок по ипотеке применимы при среднем сроке погашения задолженности перед банком от 15 до 20 лет для граждан этих государств.

Условия ипотеки в ТОП-5 странах с самыми низкими ставками

Среди стран, не входящими в состав Евросоюза, характеризующихся низкими кредитными ставками по ипотечным займам, можно отметить Исландию, Швейцарию, Монако, Лихтенштейн и Черногорию. Рассмотрим подробнее условия оформления ипотеки в них.

Страна | Размер кредитных средств | Срок возврата задолженности | Доля первоначального взноса, % от стоимости приобретаемого жилья |

Исландия | До 80% от стоимости приобретаемого объекта жилой недвижимости | До 40 лет | От 20 |

| Швейцария | До 90% от цены жилья | До 50 лет (применяется даже пожизненная ипотека) | От 10 |

| Монако | Не более 80% от стоимости покупаемого объекта | До 15 лет | От 20 |

Лихтенштейн | До 90% от цены жилплощади | До 20 лет | От 10 |

Черногория | До 80% от стоимости недвижимости | Не более 25 лет | От 20 |

Ипотека в Исландии может быть оформлена только гражданином страны, так как местное законодательство запрещает продажу любой недвижимости нерезидентам. Кредиты выдаются на длительный срок (до 40 лет). Условия по ипотеке для своих жителей крайне выгодны и характеризуются лояльным отношением к заемщикам.

В Швейцарии наибольшей популярностью пользуются жилищные займы со сроком возврата до 10-15 лет, однако распространены и кредиты с пожизненным сроком возврата. Если заемщик не успевает рассчитаться с кредитором в течении своей жизни, бремя выплат переходит к прямым наследникам.

Монако – страна «дешевой ипотеки» и «дорогой недвижимости». Минимальная сумма кредита не может быть меньше 500 тысяч евро. Для ипотечных сделок применяются как фиксированные, так и плавающие и комбинированные процентные ставки.

Ипотека в Лихтенштейне оформляется на относительно недолгий срок (до 20 лет) с обязательной уплатой первоначального взноса в размере от 10% от рыночной стоимости покупаемой недвижимости.

Приобрести жилье с помощью заемных средств в Черногории может трудоспособное население, имеющее возможность официального подтверждения своих доходов. Минимальный размер ипотеки составляет 10 тысяч евро, а максимальный – 500 тысяч евро.

В большинстве рассмотренных стран подать заявку на оформление ипотечного кредита могут граждане в возрасте от 20/21 года до 65-75 лет. Помимо соблюдения возрастного ценза среди обязательных требований к клиентам:

- наличие открытого в местном банке счета (с движением средств в течении нескольких последних лет);

- приобретение страховки;

- достаточная кредитоспособность;

- постоянная занятость;

- предоставление полного комплекта документации.

Лояльное отношение к клиентам

Да, действительно в американских банках существует практика, согласно которой они с наибольшей вероятностью подтверждают выдачу займа. При этом приобрести по ипотеке можно практически любую недвижимость. Однако это не означает, что банки не проводят тщательных проверок выбранных объектов. Однако в отличие от российских финансовых учреждений, отказ получает минимальный процент людей.

Также стоит обратить внимание на то, что в банках США нет общей схемы по работе с клиентами, поэтому каждый случай рассматривается в индивидуальном порядке. Кроме того, банкиры в Америке очень благосклонно относятся к использованию залоговой недвижимости

Если говорить о России, то в этом плане очень сложно получить одобрение. Поэтому неудивительно, что все больше граждан РФ начинает задумываться о приобретении недвижимости за границей. Особенно часто стали встречаться случаи предоставления ипотеки в США для россиян.

Однако перед тем как начать оформлять бумаги, стоит уточнить, что именно для этого потребуется.

Оформление ипотеки по шагам

Процесс получения ипотеки российскими гражданами в Америке включают следующие этапы:

Поиск подходящего объекта недвижимости (с помощью частных объявлений или посредников).

Подготовка комплекта документов.

Открытие счета и его пополнение.

Анализ банковских программ и предложений (с помощью банковского консультанта и ипотечного калькулятора важно сделать предварительные расчеты и выбрать наиболее выгодный вариант).

Заключение предварительного договора купли-продажи (в нем обязательно нужно указать предельный срок получения окончательной суммы продавцом).

Подача документов и кредитной заявки в выбранный банк.

Заключение договора об ипотеке и юридическое оформление сделки.

В дополнительные расходы необходимо будет заложить стоимость страховки (1-3% от суммы займа), комиссию банку (около 3%), плату за оценку недвижимости и мониторинг объекта недвижимости (около 150$ в год).

Ипотека в Америке доступна не только ее гражданам, но и россиянам, имеющим грин-карту или рабочую визу. Нерезидент сможет получить ипотеку на покупку готового или строящегося жилья под 5-9% годовых сроком на 15-30 лет с условием оплаты первоначального взноса не менее 30%. Окончательные условия кредитования зависят от кредитоспособности клиента, его репутации и запросов по самому займу.

Также вам будет интересно узнать, как оформляется ипотека в Германии и Испании для россиян.

Ждем ваших вопросов.

Также всегда на связи наш ипотечный специалист, который поможет подготовить все документы для получения ипотеки за границей. Просто запишитесь на консультацию в специальной форме.

Просьба оценить пост и поставить лайк.

Какую визу можно оформить в Британию в 2021 году?

Любую, кроме срочной. Однако после Brexit в правилах получения некоторых виз произошли некоторые изменения. Кратко о нововведениях:

- Требования для туристической визы остались без изменений, самая большая трудность здесь – обосновать необходимость туристической поездки во время пандемии и локдаунов.

- Студенческая виза в Англию Student Visa (ранее Tier 4) выдается для долгосрочного академического обучения. Также после обучения выросла вероятность трудоустройства в Англии, так как срок визы Post Study Work Visa продлили с 4-х месяцев до двух лет.

- Global Talent Visa – виза талантов для исследователей, ученых, людей искусства; ее получают за особые достижения, которые можно использовать для развития британского государства. Квоту по таким визам увеличили, а значит, у тех, кто планировал проводить исследования или работать в Англии в течение 5 лет, повысились шансы осуществить свои планы.

- Разрешение EEA Family Permit. Сейчас все визы: и для европейцев, и для родственников, если цель – ПМЖ, нужно получать такие же, как для остальных граждан (рабочие, учебные). Консульский сбор оплачивается по соответствующему тарифу (немного сниженному) и страховка.

- Рабочую визу в Британию теперь получить проще, так как отменено тестирование рынка труда, показывающее, что на должность нет претендентов из граждан Британии. Чтобы получить Tier 2 General, нужно иметь приглашение от работодателя, спонсорский сертификат, работать по специальности.

Всю актуальную информацию можно получить у сотрудников агентства “Лондон Виза”. Помимо виз в Британию, специалисты “London Visa” проконсультируют и помогут сделать визу в США, Ирландию, Австралию, Канаду, Шотландию, страны Шенген-зоны.Вопросы можно задать в офисах в Москве и Санкт-Петербурге:

- Москва, Мельницкий переулок, дом 1, 3 этаж, офис 316;

- Санкт-Петербург: Литейный пр., 26, офис 445.Телефоны для связи: +7 (499) 372-32-15 (Москва), +7 (812) 602-47-22 (Санкт-Петербург).

Сравнение ипотек в России и США

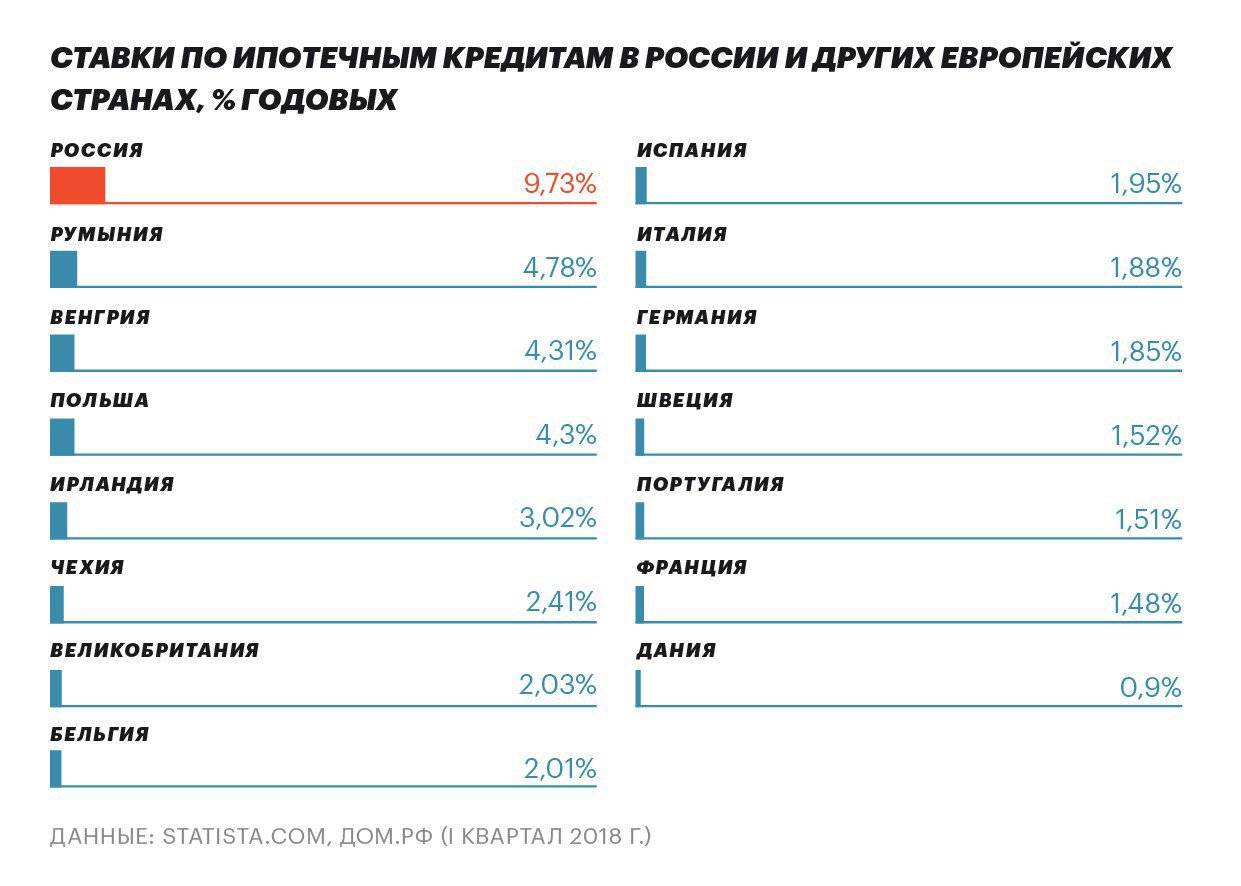

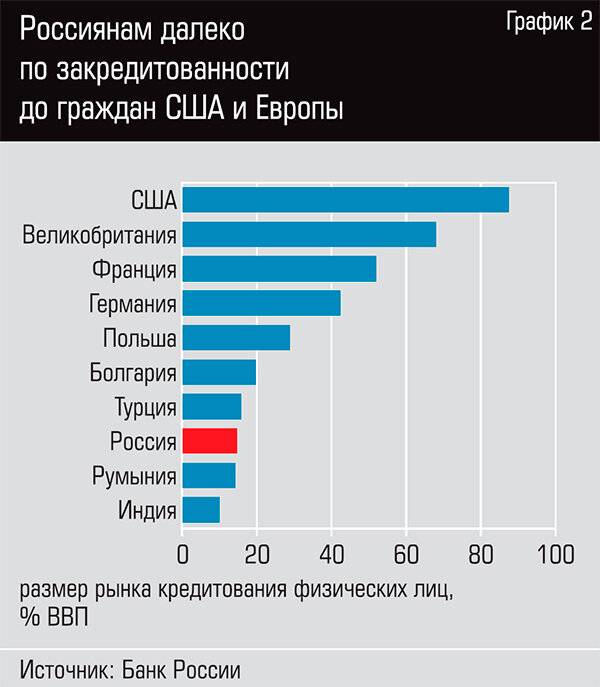

Особенностью ипотеки в США является низкий уровень ипотечных ставок – 3-7%. Политика и экономика страны оказывают на нее непосредственное влияние. В 2016-2017 гг. в результате президентских выборов она увеличилась на 0,7%. Такой рост является существенным, но число желающих взять ипотеку в тот период все равно было огромным. Минимальная ипотечная ставка по ипотечному кредиту в России сегодня составляет 10-12%. В некоторых банковских организациях можно оформить займ всего под 9%.

Сходством русской и американской ипотек является разный ценовой уровень недвижимости. Средняя стоимостьжилплощади эконом- и комфорт-класса в Америке равна 35-900 тыс. долларов. Она обусловлена расположением объекта, площадью, количеством комнат и наличием в ближайшей доступности инфраструктуры. Если во Флориде за 340-350 тыс. долларов можно приобрести только небольшую квартирку площадью чуть более 30 кв.м., то в Нью-Джерси столько же стоит вилла площадью 80 кв.м. Точно такие же условия влияют на стоимость жилья в России.

Ипотека в США доступна не только американцам, но и гражданам других стран, включая россиян. Иностранцам выдается займ на 15-30 лет на уже готовое или только возводящееся жилье. Обязательными требованиями является увеличенный первоначальный взнос и оформление страховки. Большое значение при оформлении ипотеки имеет платежеспособность клиента, его финансовая репутация и КИ.

Условия ипотеки Сбербанка для самозанятых в 2021

Сбербанк запустил специальную ипотеку для самозанятых в конце 2019 года. Новый продукт учитывает все нюансы ведения микробизнеса и проблемы с подтверждением доходов. Далее подробнее остановимся на том, как получить ссуду по новой программе, какие требования предъявляются к потенциальным заемщикам.

Самый главный вопрос, возникающий после опубликования новости о старте специальной ипотечной программы, сможет ли самозанятый претендовать на те же условия, что официально трудоустроенные или нет.

Сбербанк начал выдавать ипотеку для самозанятых на следующих условиях:

- Процентная ставка – от 2,1. Подробнее в таблице ниже.

- Сумма от 300 000 рублей.

- Срок до 30 лет.

- Величина первоначального взноса зависит от выбранной программы, начинается от 15% стоимости недвижимости.

Самозанятые могут получить ипотеку на покупку готового или строящегося объекта, в том числе на машиноместо или загородный дом. При этом на индивидуальное строительство средства выдаваться не будут. Смогут ли самозанятые взять ссуду на возведение дома в дальнейшем пока непонятно. Следите за обновлениями нашего портала, чтобы первыми узнать о расширении целевого использования ипотеки Сбербанка.

Процентные ставки по ипотечным программа Сбербанка в 2021 году:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья – базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% – если не зарплатник; + 1% – при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция “Свой дом под ключ” | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

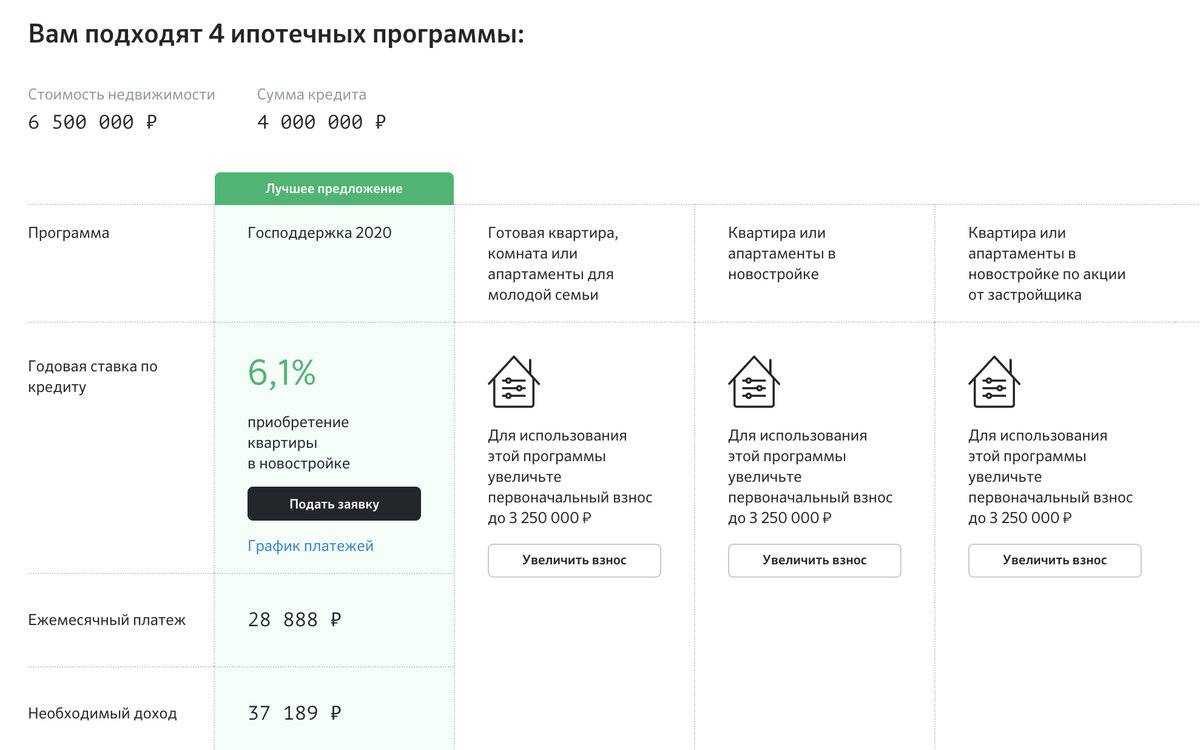

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

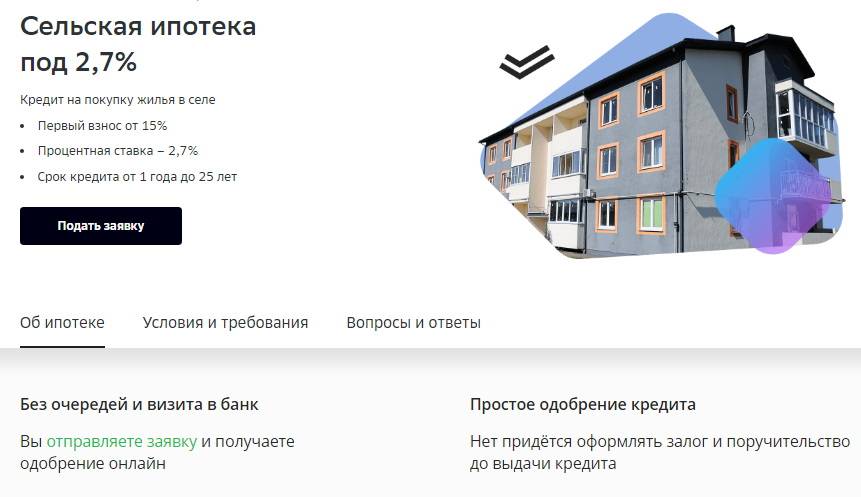

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

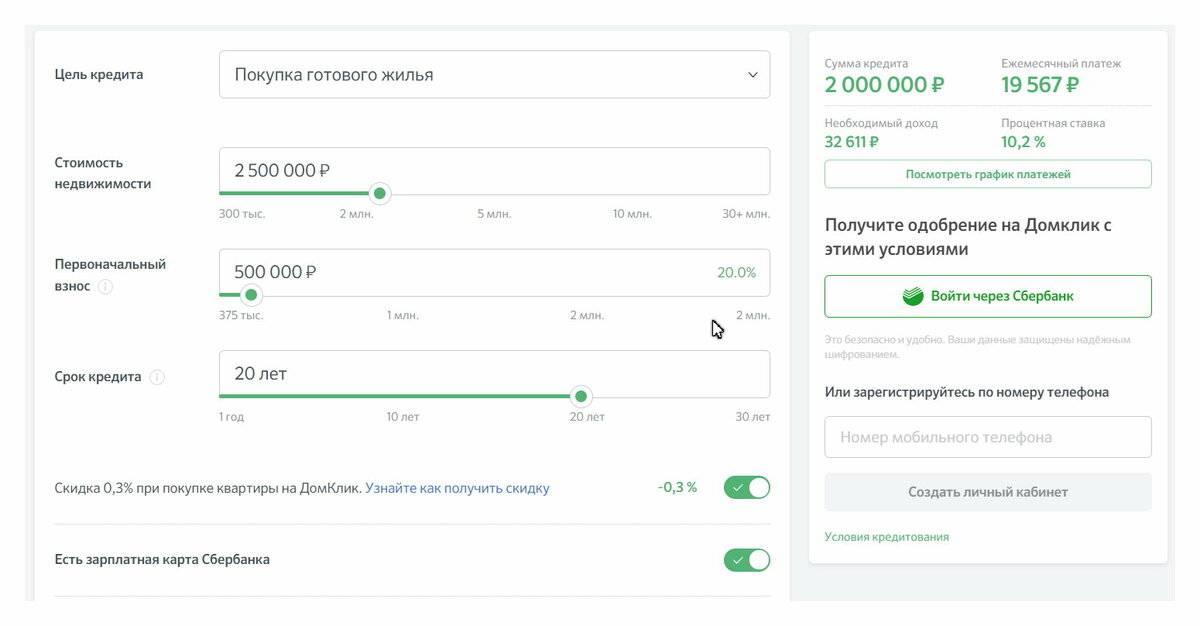

Калькулятор

Стоимость

₽

Взнос

₽

30%

Срок

лет

мес

Ставка

%

Аннуитет

Да

Нет

Ежемесячный платёж

12 000 000 руб.

Переплата

12 000 000 руб.

Минимальный доход

12 000 000 руб.

Распечатать

Подать заявку

С помощью специальной программы нашего портала возможно подобрать оптимальный вариант ипотеки. Калькулятор позволяет провести расчет ежемесячного платежа в зависимости от суммы, срока, процентной ставки, величины первоначальных вложений. Расчет позволит примерно понять, на какую сумму заемщик может претендовать исходя из получаемого им дохода.

Какие банки дают ипотеку иностранным гражданам?

В РФ присутствует не так много организаций, готовых начать сотрудничество с иностранным гражданином. Однако найти предложения всё же можно. Начать сотрудничество по ипотеке для иностранных граждан готовы:

Росбанк. В компании можно получить ипотеку на новостройки или вторичное жилье, приобрести с помощью средств финансовой организации комнату или дом. Процентная ставка по предложению составляет от 7% годовых. Минимальный размер кредита для Москвы и Московской области составляет 600000 руб. Для жителей регионов сумма снижена до 300000 руб.

Райффайзенбанк. В компании действует спецпредложение для зарплатных клиентов. Лица, входящие в эту категорию, могут получить ипотеку под 10,25% годовых. Для всех остальных клиентов ставка начинается от 11%. Суммы варьируются от 500000 до 26 млн руб. Кредит предоставляется на срок от 1 до 30 лет. Решение по заявке вынесут в течении 2 — 5 рабочих дней. Кредит предоставляется только в рублях, даже если иностранец получает зарплату в иной валюте.

ВТБ24. Минимальная переплата составляет 8,9% годовых. Сумма актуальна, если площадь квартиры превышает 65 квадратных метров. Во всех остальных случаях ставка составит от 9,1%. Величина суммы варьируется от 600000 до 60 млн руб. Деньги в долг предоставляют на срок до 30 лет. Размер первоначального взноса составляет от 10%

Во внимание принимают совокупный доход до 4 созаемщиков.

Альфа-банк. В компании действуют отдельные предложения для зарплатных клиентов

Они могут получить ипотеку под 9,29% годовых. Если претендент получает зарплату в другом банке, ставка повышается до 10,29% годовых. Максимальный размер кредита составляет до 50 млн для жителей Москвы и области и 25 млн для лиц, проживающих в иных населенных пунктах. Первоначальный взнос составляет от 15% для зарплатных клиентов и от 20% для остальных лиц. Причём требования к размеру платежа могут меняться в зависимости от типа жилого помещения, которое хочет приобрести гражданин.

Дельтакредит. Процентная ставка варьируется от 8,25 до 10% годовых. Минимальный размер кредита для жителей Москвы и Московской области составляет 600000 руб. Для лиц, проживающих в других регионах, сумма снижена до 300000 руб. Период возврата варьируется от 3 до 25 лет. Стартовый платеж начинается от 15% и зависит от типа недвижимости.

Основные положения ипотечного кредита

Большинству иностранных граждан выдается ипотечный займ в размере 100-150 тыс. долларов. На величину ипотеки влияет уровень доходов клиента.

Самые важные условия выдачи ипотеки:

- Средняя величина первоначального взноса – 40%. Также она может быть снижена до 30% или наоборот увеличена до 50%. На изменение взноса влияет репутация заемщика, кредитная история и уровень доходов.

- Срок кредитования – 15-30 лет. Выбирается по желанию заемщика. Большая часть клиентов предпочитает максимальный срок, так как снижается размер ежемесячных взносов. Минимальный срок кредитования также невыгоден для банка, потому что он уменьшает прибыль кредитной компании.

- Оформление страховки. Покупая в Америке квартиру или дом, обязательно требуется страхование объекта от стихийных бедствий, катастроф и других непредвиденных обстоятельств.

- Отсутствие комиссии и штрафов за досрочное погашение ссуды.

Для иностранных граждан, желающих оформить в американском банке ипотеку, предъявляется ряд требований:

- Возрастная категория – 25-75 лет;

- Имеется действующий ВНЖ, рабочей визы или Green Card;

- Наличие карты социального страхования;

- Хорошая кредитная история без просрочек и неуплат;

- Действующий счет в американском банке, на котором лежит сумма, равная 12 ежемесячным взносам по кредиту.

За предоставление заемных средств клиенты должны уплатить 3%-ную комиссию. На банковском счету должна лежать определенная сумма.

Популярность ипотеки в США

Популярность ипотеки в США так высока не только из-за низких налоговых ставок. Большую роль играют средний уровень жизни и экономическая стабильность — без учёта этих факторов невозможно планировать большой и долгосрочный кредит. К тому же, в ряде западных стран ипотека является частью культуры, то есть она несёт в себе позитивные эмоции.

Что касается России, то само слово “ипотека” ассоциируется со сложностями при её выплате.

США пережила ипотечный кризис 2007 года и наращивает объёмы.

Отличия от России

- По данным Газета.ру, только 22% взрослых россиян могут позволить себе взять ипотеку. Дело в том, что большинство банков требует от заёмщика внести часть оплаты сразу, то есть 20-50% от стоимости жилья придётся выплатить при покупке. Это большая сумма, не все её могут себе позволить.

- Другая причина — кредитная история. В России есть огромная проблема, связанная с кредитами — с испорченной кредитной историей практически невозможно взять ипотеку, банки просто не доверяют неблагонадежным заёмщикам.

- Ещё одна важная причина — высокая налоговая ставка. При поддержке от государства можно взять ипотеку со ставкой в размере 9% годовых — это огромные проценты, особенно если брать ипотеку на десятилетия. Государство помогает не всем, так что логичнее рассчитывать на ставку в размере 10-12%.

Ипотека в США для граждан России

Получить жилье в кредит могут следующие категории граждан: постоянные жители США, обладающие грин-картой; непостоянные резиденты, с рабочей визой; другие иностранцы, проживающие за пределами страны.

Первая и вторая категория лиц обладает практически теми же правами, что и граждане Америки: сниженные ставки, льготы и субсидии от государства, отсутствие дополнительных комиссий, упрощенная система кредитования и т. д.

Сложности возникают у граждан, живущих вне США. Ведь банк берет на себя повышенные риски, поэтому заемщику придется уплачивать первоначальный взнос в размере 25-50% и оформлять кредит под высокий процент – 7-10%, а иногда и больше (что порой бывает выше ставок в Европе и даже в России). При этом сумма кредита будет ограничена. Например, HSBC выдает ссуду до 3 000 000 долларов, а Citibank до 2 000 000 долларов.

Американские банки взимают комиссию в размере 3-5% от общей суммы кредита. Обычно она оплачивается вместе с первоначальным взносом и не возвращается в случае расторжения договора.

Однако оплата даже 50% первоначального взноса не гарантирует одобрения заявки. Главная сложность – доказать финансовую состоятельность, а это практически невозможно без открытия счета в американском банке.

Поэтому алгоритм получения ипотеки будет следующим: открытие счета; обращение за кредитом непосредственно в банк (можно воспользоваться услугами посреднических фирм); проверка кредитной истории; подготовка и подача пакета документов; совершение сделки (подписание всех бумаг).

Перечень документов может варьироваться от штата к штату, но пакет в обязательном порядке включает такие пункты:

- Паспорт;

- Американская виза;

- Документы на недвижимость;

- Кредитная история и рекомендательное письмо от российского банка, где открыт хотя бы один счет, сроком выше 2 лет;

- Подтверждение занятости: юридический адрес работодателя и контактные данные;

- Документальное подтверждение места жительства (например, квитанции по оплате коммунальных платежей);

- Выписка по банковскому счету, открытому в США, где присутствуют средства для оплаты первоначального взноса, всех расходов по сделке, а также резерв, в размере 12 ежемесячных выплат по кредиту.

Помимо банков, иностранцы могут получить ипотечный заем у Федеральной жилищной администрации (Federal Housing Administration, FHA). Но в таком случае приобретаемая недвижимость должна использоваться как постоянное жилище. Этот вариант выгоден для тех, кто имеет рабочую визу. Тогда предоставлять кредитную историю и подтверждение финансовой надежности из российского банка не нужно.

Особенности ипотечного кредитования в США

Ипотечное кредитование в США имеют свои нюансы и ограничения в сравнении с российскими. К ключевым особенностям ипотеки здесь можно отнести:

- Лояльное отношение абсолютного большинства банков к заемщикам (особенно к гражданам США).

В Америке действует программа стимулирования строительства жилой недвижимости и увеличения объемов ипотечного кредитования. Поэтому кредитные учреждения часто идут навстречу клиентам при рассмотрении заявок и выдают займы как на покупку готового, так и на покупку строящегося жилья.

- Предоставление ипотечного кредита с плавающей процентной ставкой.

Предлагаемые американскими банками программы ипотеки в своем большинстве выдаются под плавающие проценты, величина которых меняется в зависимости от качества исполнения заемщиков своих обязательств. Это позволяет банкам увеличивать свои доходы, а для клиентов имеет определенные минусы, среди которых постоянно изменяющийся размер ежемесячного платежа.

- Учет не только официального дохода потенциального заемщика, но и личных сбережений.

Все банки в США при рассмотрении кредитной заявки принимают во внимание не только его официальную заработную плату, но и дополнительные доходы, а также пенсионные и банковские накопления, вложения в ценные бумаги и т.д

Учебная виза в Америку

Так выглядит учебная виза в США.

Американская виза для прохождения обучения в образовательных заведениях страны выдается ученикам 10-х и старше классов, а также студентам и имеющим ученую степень (бакалавр, специалист, магистр) при наличии подтверждения факта поступления, имеющихся средств на оплату учебы и проживания.

Обязательным для этой категории людей является форма I-20 л – Certificate of Eligibility. Ее выдает учебное заведение, и данные с нее понадобятся как для анкеты, так и для собеседования.

Только легально работающие образовательные центры имеют право предоставлять такие документы. Эта форма свидетельствует об уровне образования, принятии на обучение и финансовых гарантиях платежеспособности студента.

Важно знать! Если оплачивать обучение будет третье лицо, им обязательно должен быть родственник. От спонсора потребуется предъявить справку о доходах с постоянного места работы, наличии вкладов и сбережений.. Процедура зачисления студента знаменуется внесением информации о нем в программу SEVIS (Student and Exchange Visitor Information System)

Она обрабатывает данные и выдает основной документ – форму I-20. Сотрудник учебного заведения с должностью Designated School Official должен распечатать, подписать и отправить оригинал будущему студенту

Процедура зачисления студента знаменуется внесением информации о нем в программу SEVIS (Student and Exchange Visitor Information System). Она обрабатывает данные и выдает основной документ – форму I-20. Сотрудник учебного заведения с должностью Designated School Official должен распечатать, подписать и отправить оригинал будущему студенту.

Ученик перепроверяет все строки в форме (вплоть до даты начала учебы), так как любая некорректная информация служит основанием для отказа въезда. Период указан немного дольше, чем в графике занятий для удобства учащегося. Но срок, на сколько дают визу в США, все равно будет с привязкой к курсу обучения. Перед окончанием курса даже при актуальной визе следует обратиться в посольство для продления или изменения типа визы.

Американские власти лояльно относятся к вопросу стажировки квалифицированных сотрудников на своей территории и могут разрешить полуторагодовалое пребывание в США с этой целью.

Предложения банков

Хоть кредитование иностранцев более рискованно, чем выдача ипотеки россиянам, достаточно много финансовых учреждений предлагает программы для этой категории граждан. Вот актуальные предложения на сегодня:

| Банк | Процентная ставка | Первый взнос | Сумма | Срок кредитования | Требования к стажу на текущем месте работы | Дополнительные условия |

| Альфа-Банк | От 5,99% годовых | От 15% | 600 000 – 20 000 000 руб. | 3–30 лет | От 4 месяцев | Программа доступна гражданам Украины и Республики Беларусь |

| ВТБ | От 7,4% годовых | От 10% | До 60 000 000 руб. | До 30 лет | От 6 месяцев | Гражданство значения не имеет |

| Райффайзенбанк | От 6,09% годовых | От 15% | 500 000 – 26 000 000 руб. | 1–30 лет | От 3 месяцев | Гражданство – любое, предъявляются требования к минимальному доходу – от 15 000 руб. |

| Транскапиталбанк | От 6,24% годовых | От 5% | От 300 000 руб. | До 25 лет | От 3 месяцев | Можно получить по 2 документам, но требуется первый взнос от 30% |

Минимальные процентные ставки по этим программам довольно выгодные, вот только для иностранцев по итогу они нередко оказываются куда выше. Поэтому при выборе банка стоит подать заявку сразу в несколько кредитных учреждений, а уже по итогу выбирать то, где предложили более выгодные условия.