Учитывайте ВСЕ ваши расходы!

Не забудьте упомянуть о том, что оплачиваете страховки, налоги за автомобиль, частную пенсионную страховку, или например, чистку рабочей одежды.

Дополнительные расходы на лечение, медикаменты (по красным рецептам) и оптику (например, очки) принимаются также в зачет. К медицинским расходам можно добавить и дорогу до самих учреждений или места приема врачей, до аптек и обратно, из расчета 30 центов за км.

В отдельную статью расходов стоит выделить деньги, потраченные на продолжение образования. В том числе Finanzamt учитывает расходы на продолжение образования/повышение квалификации супруга/супруги.

МВА можно в полном объеме засчитать как дополнительное образование. При этом не имеет значение, начата ли учеба по этому направлению сразу же после основного курса обучения или после нескольких лет профессиональной деятельности.

Зачету подлежат всевозможные Gebüren за само образование или курсы повышения квалификации, за экзамены, а также расходы на книги, учебные пособия, канцелярские принадлежности, ноутбуки, принтеры, расходные материалы для обслуживания техники — словом, все, что может потребоваться для обучения.

Если в связи с продолжением обучения возникнет необходимость командировок, не забудьте указать их в налоговой декларации. Можно будет вернуть часть расходов. Собирайте счета из отелей, квитанции за такси и еду. Языковые курсы сюда тоже засчитываются.

Не забудьте, что все расходы должны быть подтверждены документально. При этом желательно хранить счета до момента возврата денег. Finanzamt принимает копии, но могут запросить и оригиналы.

Будем рады ответить на ваши вопросы. Пишите по адресу jasmin@fo-media.com.

Добровольная декларация

Подавать декларацию о подоходном налоге резидент обязан не всегда. Существует ряд исключений.

- Например, если человек не состоит в браке и получает доходы только от работы по найму в Германии.

- Состоящие в браке и имеющие комбинацию налоговых классов III/V могут не подавать, если работает только один супруг.

Если помимо заработной платы существуют другие доходы в размере более чем 410 евро, подавать надо. Также учитываются доходы, которые в Германии налогом не облагаются, но влияют на ставку подоходного налога – . Если мигрант в феврале переехал в Германию, а в январе ещё работал на Родине и получал там зарплату, он обязан подать годовую декларацию в Германии. Также подача обязательна, если работник получает в Германии зарплату одновременно от нескольких работодателей.

В случаях, когда подача не обязательна, государство считает, что удержало из зарплаты достаточно налога. Однако, часто удержанный налог получается слишком большим. Тогда резиденту выгоднее отчитаться перед налоговой и получить часть уплаченного за год назад.

В немецком законодательстве много возможностей уменьшить налогооблагаемую базу. Например, разрешается списать с налогов расходы связанные с работой или обучением, помощь родственникам, траты на уход за инвалидом в семье и десятки других вариантов. Даже изменения размера зарплаты в течение года влекут за собой перерасчёт ставки.

Даже если финансовая ситуация подпадает под исключение, инспекция может обязать бюргера подать декларацию, прислав письмо с требованием.

Добровольно подать декларацию разрешается в течение 4 лет после окончания подотчётного периода. Например, за 2016 можно отчитаться до 31.12.2020.

Налог с иностранных доходов в Германии Progressionsvorbehalt

Звучит хорошо. Значит, есть подвох!

Германия освобождает иностранные доходы от подоходного налога, но учитывает прибыль за границей при расчёте налоговой ставки. В немецком праве это называется Progressionsvorbehalt.

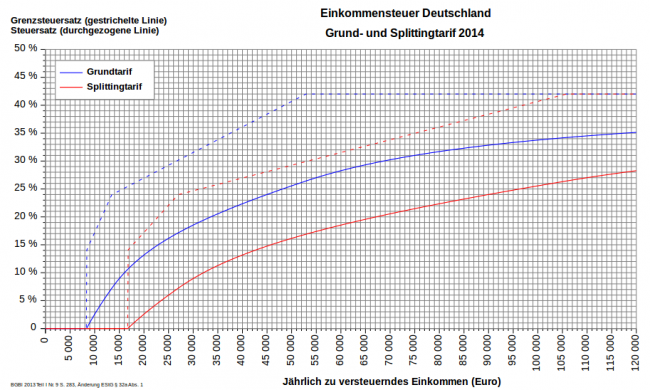

Важная специфика немецкого подоходного налога – в Германии прогрессивная ставка налогообложения. Чем выше доходы, тем больший процент придётся уплатить государству. На графике ниже показана средняя ставка подоходного налога для одинокого налогоплательщика (синяя сплошная линия) и при подаче совместной декларации супругов (красная сплошная линия) за 2014:

Grafik von Udo Brechtel – Eigenes Werk, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=30707022

Если мигрант получает иностранный доход, который в Германии не подлежит налогообложению, при расчёте процентной ставки инспекция сложит немецкую прибыль с заграничными доходами.

Например, мигрант в 2014 получал зарплату в Германии 13000€ и дополнительный иностранный доход 10000€. Ставка налога рассчитывается исходя из дохода в 23000€ – примерно 15%.

Так вычисляется только размер ставки. Налогооблагаемая сумма останется 13000€. Налоговая инспекция отнимет 15% только из немецкого дохода. Подоходный налог с 13000€ составит 1950€ за год. Для сравнения: если бы мигрант не зарабатывал за границей, заплатил бы сбор с 13000€ в размере 860€ по ставке 6,62%.

Супругам в Германии часто выгоднее подавать совместную налоговую декларацию

Практическое применение налоговой декларации

Лица, проживающие в Германии более 6 месяцев, могут подавать декларацию о доходах. Резиденты, которые относятся к 3, 4, 5 и 6 классам налогообложения, должны подавать данный документ в обязательном порядке. Для 1 и 2 классов существуют определенные исключения.

На самом деле практически все немцы заполняют налоговую отчетность, поскольку для них это выгодно: в отличие от других стран, в Германии с помощью декларирования доходов и расходов можно вернуть львиную долю выплаченного за год налога.

Основой для расчета налога служит прибыль физического лица, полученная в течение года. Для ее расчета принимаются все денежные поступления работника как по основному месту занятости, так и по дополнительному, а также нетрудовые выгоды.

Из доходной части отнимаются затраты, предусмотренные к вычету согласно законодательства. Полученная сумма нетто-дохода принимается к налогообложению. Именно с помощью заполнения главного финансового документа можно обозначить все расходы, которые компенсируются государством.

Заполнение декларации: за счет чего можно вернуть часть налогов

Налоговая декларация включает в себя основной формуляр (Mantelbogen) и дополнения (Anlagen). Каждое дополнение имеет буквенное обозначение:

- буква N используется для формуляров для работников по найму;

- в бланк с пометкой К заносится информация о детях;

- дополнение KSO заполняют лица, владеющие недвижимостью, имеющие денежные накопления и прочие материальные блага.

Каждая отдельная тема имеет свое дополнение.

Немецкая налоговая система позволяет в значительной мере уменьшить обязательства, вычитая из них разного рода расходы.

К вычету разрешается принимать затраты, понесенные в связи с такими действиями:

приобретение пособий для изучения правильности заполнения декларации, а также оплата услуг налогового консультанта;

обучение за свой счет другой профессии (существуют ограничения по списанию определенной суммы в год); .

проживание в отеле на период обучения;

покупка учебного материала – книги, пособия, компьютерные программы;

приобретение вещей, необходимых для профессиональной деятельности (одежда, канцелярия, литература, обустройство домашнего рабочего кабинета);

проезд к месту учебы или работы;

участие в благотворительных акциях и клубах (при этом важно к декларации приложить квитанцию о пожертвованиях и взносах);

привлечение сторонних лиц для помощи по хозяйству в связи с болезнью или преклонным возрастом (больше 60 лет);

уход за пожилыми или больными родственниками (прилагается справка врача о том, что близкий человек действительно нуждается в уходе).

Также с налогов списать могут непредвиденные расходы на похороны, развод, судебные тяжбы, приобретение нового имущества в связи с утратой старого в результате пожара или кражи. Но при этом налоговая служба сначала проверит возмещенные суммы по страховке, учтет наличие детей и посчитает общие доходы. Только после всех расчетов будет возвращена положенная сумма.

Для того, чтобы вернуть в следующем году удержанные в текущем году суммы налогов, нужно собирать на протяжении года все чеки, справки, квитанции об оплате, и приложить их к декларации.

Заполнять декларацию можно несколькими способами:

- обратиться за помощью к налоговому консультанту;

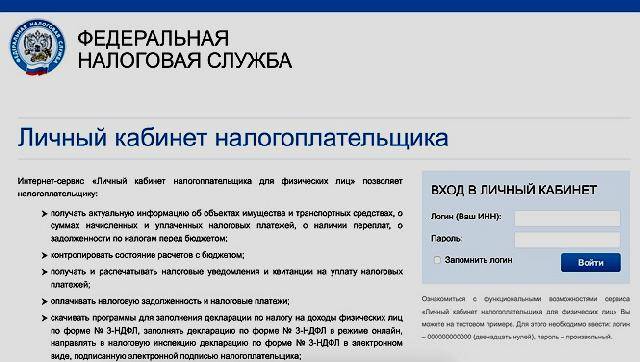

- самостоятельно в интернете в специальной программе или на сайтах-помощниках вроде ;

- лично в офисе фискальной службы на распечатанных бланках (также бланки декларации можно скачать на ).

Заполненный документ подписывают и отправляют в Finanzamt.

На обработку полученных материалов у налоговой службы обычно уходит не более двух-трех недель, после чего от нее приходит подтверждение о приеме документов в работу.

Результатом проверки декларации будет заключение с указанием суммы, которую можно получить обратно или доплатить.

Налоговая декларация и возврат налогов

После окончания каждого календарного года следует подавать налоговую декларацию. Это может являться обязательным (например, для классов 3+5 в случае, если оба супруга работали в отчётном году). Однако даже если декларацию подавать необязательно, это часто имеет смысл.

По декларации пересчитывают налоги и во многих случаях возвращают существенные суммы (возврат налогов, налоговый вычет). Возможна и противоположная ситуация, когда попросят доплатить.

Декларацию можно составлять и подавать несколькими способами:

Обратиться к консультанту в Lohnsteuerhilfeverein (ассоциация помощи в заполнении налоговой декларации), который за вас составит и подаст декларацию и будет вести общение с налоговыми органами. Услуги консультанта могут стоить от одной до нескольких сотен евро в зависимости от вашего дохода

Важно так же помнить, что подавая налоговую декларацию в первый раз с таким консультантом вы обычно оформляете членство в ассоциации, к которой консультант принадлежит. Если на следующий год вы планируете сами подавать декларацию, надо в явном виде отказаться от членства в ассоциации

И сделать это обычно нужно до начала следующего налогового года. Примеры Lohnsteuerhilfeverein:

Обратиться к налоговому консультанту (Steuerberater), если по какой-то причине не можете воспользоваться услугами Lohnsteuerhilfeverein. Причиной может быть то, что вы или супруг не наемный работник, а фрилансер или предприниматель (Lohnsteuerhilfeverein просто не имеет права заниматься налогами самозанятых) или просто у вас какой-то сложный случай с налогами (разные источники доходов или большие затраты, которые вы хотите списать с налогооблагаемой базы). Услуги Steuerberater ощутимо дороже услуг консультантов из Lohnsteuerhilfeverein (условно от 500 евро за подачу налоговой декларации, в зависимости от доходов и сложности случая). В целом наемным работникам должно хватать Lohnsteuerhilfeverein, даже для подачи декларации в первый год после переезда.

Составить декларацию самостоятельно при помощи одной из платных программ. Стоимость лицензии обычно несколько десятков евро. Примеры программ и сервисов:

Wiso Steuer – можно найти на Amazon

Aldi Steuer – можно найти на Amazon

Для подачи декларации за первый год жизни в Германии рекомендуется обратиться в Lohnsteuerhilfeverein или прибегнуть к услугам налогового консультанта. В первый год можно получить большое возмещение. Несколько комментариев на эту тему:

- Большой возврат связан с тем, что подоходный налог за год зависит от суммы, полученной за этот год. Ваша компания отчисляет подоходный налог из расчета вашей зарплаты за 12 месяцев. Таким образом, если вы получили денег меньше чем за 12 месяцев, так как приехали, скажем, в октябре, то это означает, что компания перечислила слишком много налогов, и вам положен возврат. Ключевые слова на эту тему для поиска: Steuerfreibetrag, Progressionsvorbehalt.

- Сумма доходов за год является основным фактором для расчета подоходного налога. Поэтому, если вы работаете, например, с 1 января по 31 декабря (весь год полностью), то, скорее всего, большого возврата не получится.

- Если вы приехали один, а на родине временно остались ваши жена, нетрудоспособные дети, родители с малыми доходами, которых вы финансово поддерживали, это тоже может быть вам выгодно в налоговом смысле. Информация о возврате налогов за помощь родителям.

- Расходы, связанные с переездом (Umzugskosten), могут иметь влияние на сумму налогов. Если речь идет о переезде внутри Германии, то для его учета нужно, чтобы переезд был обусловлен трудовой деятельностью (например, из-за переезда существенно сократилось время в пути на работу).

- Налоговая может потребовать отчитаться о доходах до переезда в Германию, так что желательно иметь справку о доходах с предыдущего места проживания (В России это 2-НДФЛ).

Общая рекомендация: сохраняйте все чеки и квитанции за все время в Германии, сортируйте по годам. Особенно от всего того, что может как-то быть связано с вашей работой.

Декларацию нужно подать до 31 июля следующего года, но при использовании налогового консультанта — до конца следующего года.

Если вы никогда не подавали декларацию, то у вас есть 7 лет на то, чтобы это сделать. Порядок подачи деклараций за предыдущие года значения не имеет.

Наказания пропустившим сроки

Если срок истек, а декларации нет и соответствующий налогоплательщик никак не проявляется, налоговое ведомство шлет письменное напоминание (Erinnerung) с указанием следующего срока. Это уже не щадящий вариант: даже если декларация будет предоставлена в этот дополнительно указанный срок, с подателя может быть удержан сбор за задержку (Verspätungszuschlag).

Он может быть оформлен как процентное уменьшение суммы, причитающейся к возврату. То есть если по текущим удержаниям с вас было получено больше, чем фактически исчисленный налог за год, то с разницы, которая должна быть возвращена, финансовое ведомство удержит штрафную долю — до 10 процентов возвращаемой суммы.

Внимание! Сообщение о наложенном сборе за опоздание «появится» только после обработки декларации, в налоговом решении. В напоминании обычно об этом не говорится

Но это не значит, что штрафа не будет!

Тех, кто упорно уклоняется от подачи налоговой декларации, могут подвергнуть так называемому астренту (Zwangsgeld). Это штраф, размер которого назначается в абсолютном выражении (а не как доля налога), до 25 тысяч евро.

Кроме того, не имея данных о фактических доходах и расходах, финансовое ведомство исчислит оценочный налог (Steuerschätzung), который все равно придется заплатить.

Подсчёт налогового вычета

Транспортные расходы в Германии списываются предъявлением конкретных доказательств потраченных денег или высчитыванием примерного уровня издержек.

Вычет по билетам

Фактические траты вычитаются при наличии оплаченных билетов. Но назначение поездки не должно вызывать сомнений, что трудящийся ехал на работу.

Месячный проездной не считается подтверждением рабочих затрат, потому что используется также в повседневной жизни.

Пример: Человек нашёл работу в другом городе и в первые пару месяцев до переезда добирался в новый офис на поезде. Если сохранить билеты с отметкой контролёра или контролирующего автомата, можно списать полную стоимость с налоговой базы. Если, конечно, все рабочие расходы вместе с дорожными превысят 1000€ в год.

Примерный расчёт

Без наличия фактических подтверждений затрат на транспорт приходится применять приближённую формулу.

На каждый полный километр до дистанции 20 километров от места проживания до офиса с налоговой базы отнимается 0,30€ в рабочий день. С 21 километра вычет увеличивается до 35 центов.

Как человек реально добирался до рабочего места – на машине, трамвае, автобусе или пешком – не имеет значения. Считается путь в одну сторону.

Например, сотрудник живёт в 6,4 км от работы и добирается до фирмы на велосипеде. Значит, дневные дорожные траты примерно равны 1,8€.

Подсчитав количество рабочих дней в году минус отпуск и отсутствие по уважительным причинам, пускай, 200 дней, получаем сумму в 360€. Столько в данном случае разрешено списать с налогов в качестве трудовых издержек не предъявляя никаких билетов или счетов. При условии, что суммарные рабочие расходы, которые включают разные другие категории трат, превысят положенную по умолчанию евротысячу. Если же лимит не достигнут, выгоднее просто согласиться на списание гарантированного законом и не добавлять работы чиновнику налоговой службы.

Русскоязычный налоговый консультант

- заполнение налоговой декларации

- тонкости немецкой системы сбора налогов

- прочие правовые вопросы в трудовых отношениях в Германии

`)

}else{

button.hide();

var e = “work=Налоги&contact=”+encodeURIComponent(contact)+”&tel=”+encodeURIComponent(tel);

$.post(“/ajax/submitContact.php”, e, function(e) {

$(“#infoPerevodSt”).replaceWith(`”),

$(“#infoPerevodSt”).slideDown(400)

})

}

}

Допустим, работник живёт в 20 километрах от компании. Значит, без предъявления чеков можно списать 1800€. Что выше лимита, следовательно, другие рабочие издержки также потребуют подтверждающих документов.

Всего позволяется получить налоговый вычет на 4500€ ежегодно по расчёту удалённости места проживания от рабочего места. Считается кратчайший путь по дороге либо на транспорте, даже если фактически работник ездит как-то иначе.

На практике, налоговую можно убедить вычислять расстояние от жилья до фирмы иначе, если приложить логичное обоснование для изменения маршрута. Опытный консультант в состоянии подсказать оптимальное решение.

Получение консультаций по налогообложению в Германии

Подумайте о присоединении к Lohnsteuerhilfeverein, некоммерческие организации, которые могут помочь вам с вашими налогами за небольшую членскую плату (посмотрите в Интернете для вашего местного один.) Налоговый консультант (Steuerberaterбыл) может также консультировать по вопросам налогового права и управления бизнесом, но может быть дорогим. Свяжитесь с Федеральная палата налоговых консультантов Германии (Bundessteuerberaterkammer или BSTBK) и немецкая ассоциация налоговых консультантов (Deutscher Steuerberterverband или DStV), чтобы найти подходящего профессионала рядом с вами.

Санкции за неподачу декларации

Если резидент Германии обязан подать декларацию о подоходном налоге, но не сделал этого, то государство применяет несколько средств давления.

Принуждение штрафом или арестом

Инспекция штрафует случай неподачи. Приходит письмо, в котором установлен срок и указан размер штрафа на случай, если реакции не будет. Если формуляр не получена в срок, налоговая взыскивает штраф, дает новый срок и устанавливает новый, уже больший, штраф. И так до тех пор, пока не получит отчётность.

Если штраф взыскать не удалось, например, из-за отсутствия средств, суд назначает арест до двух недель.

Налоговое решение

Штрафы и арест – дело для государства достаточно трудоёмкое, поэтому обычно поступают проще:

Если человек не подал декларацию, оценивается примерный размер дохода и издается налоговое решение – Steuerbescheid. Налоговый инспектор старается установить как можно больший доход, чтобы заставить резидента прислать данные с реальными цифрами.

Пеня – Verspätungszuschlag

За опоздание с подачей или за неподачу налоговая может установить пеню.

На сегодняшний день пеня составляет максимально 10% начисленного налога. При этом налоговая решает устанавливать ли пеню в каждом конкретном случае по своему усмотрению. При первом нарушении или незначительном опоздании, как правило, прощают.

С 2019 правила ужесточили.

- при большом опоздании обязаны взыскать пеню. В этом случае у налогового инспектора уже нет никакого выбора.

- ввели фиксированный размер пени (0,25 % в месяц) и минимальный размер в 25 евро.

Новые правила применяются к декларациям, которые подаются после 31.12.2018.

Уголовная ответственность

Если по итогу года житель Германии должен доплатить налог, но умышленно не подал декларацию, возбуждается уголовное дело – уклонение от уплаты налога (§ 370 Abgabenordnung).

Преступлением является и слишком поздняя подача. Если ведомство обработало 95% всех дел за отчётный период, преступление считается совершённым и опоздание приравнивается к неподаче.

Уклонение от уплаты налога в Германии наказывается штрафом или тюрьмой до 5 лет. Лишение свободы суды дают, как правило, если сокрыто налога в сумме более чем на 100 000 евро. При первом нарушении скорее всего дадут условный срок. При меньшей сумме судья постарается ограничится штрафом. Размер штрафа зависит, среди прочего, от суммы сокрытого налога и от дохода осужденного. Если сокрыто налогов более чем на 1 миллион евро, то условный срок суд дать не может и наказание придется действительно отбывать в тюрьме.

В особенно тяжелых случаях за уклонение от уплаты налога предусмотрено заключение от 6 месяцев до 10 лет. Таким особо тяжелым случаем будет, например, неподача декларации, по которой требуется доплатить на 50000 евро и больше.

Уголовного наказания можно избежать при явке с повинной (Selbstanzeige, § 371 Abgabenordnung). Для этого необходимо подать декларации за пропущенные годы и доплатить налог с процентами. Но есть ещё и другие условия, достаточно сложные. Организовать явку с повинной без квалифицированной помощи специализированного адвоката вряд ли удастся.

Если срок пропущен по неосторожности, то нарушитель привлекается к административной ответственности. Например, если удастся убедить суд, что человек не знал о сроке на подачу, неправильно его рассчитал или думал, что доплаты налога не будет

Но и в этом случае нарушителю грозит значительный штраф.

25-04-2018, Евгений Шевцов

Возврат взносов в пенсионный фонд после выезда из Германии

Как известно, если вы проживали в Германии меньше 5 лет, то пенсия от Германии вам не положена

Если вы решили покинуть страну и ЕС (важно! Здесь и ниже, под фразой “переезд из Германии” подразумевается переезд из ЕС и, вероятно, UK\EEA (todo: уточнить)), вы имеете право получить назад свои взносы в пенсионный фонд. Для справки, это 9.35% от вашей брутто зарплаты (по состоянию на 2017)

- Под “5 лет” имеются в виду “60 месяцев взносов”. В зависимости от ситуации, здесь могут также учитываться взносы, сделанные в другой стране ЕС, поэтому если ваша ситуация похожа на “59 месяцев в Германии и 2 года в Великобритании”, лучше уточняйте вопрос заранее и консультируйтесь у юриста.

- Вы не должны быть гражданином EU/EEA/CH

- Возможность вернуть свои взносы появляется только через 2 года с момента переезда из Германии.

Дальше отправляете пакет документов (как минимум копию паспорта и заполненные и подписанные заявления) в пенсионный фонд Германии по адресу

- В течение 6-8 недель деньги должны поступить на ваш счет.

Ставки налога на доходы физ. лиц

В Германии, в отличии от России и некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит.

Начальная ставка налога составляет в Германии 14%, а максимальная – 45%.

Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума, он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит.

Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 3000 евро (12000-9000=3000).

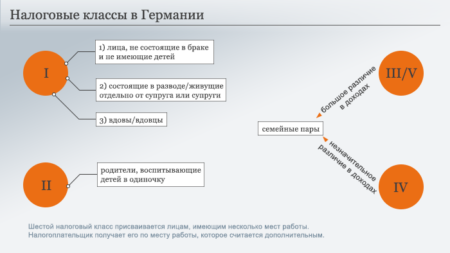

Налоговые классы налога на доходы физ. лиц

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят большую или меньшую сумму налога.

Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV. Семейные пары, у которых не значительная разница в доходах.

- VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

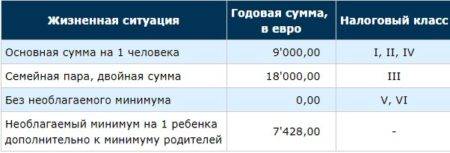

Необлагаемые налогом минимумы заработной платы в Германии на 2019 год приводятся в следующей далее таблице. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица: Необлагаемые налогом минимумы на 2019 год

Налоговые классы в ФРГ:

- Одинокие люди. Для них предусмотрено большое количество налоговых льгот и социальных пособий;

- Холостые или разведенные граждане с детьми на иждивении. В этом классе предусмотрены льготы на воспитание и обучение ребенка;

- Супруги (в том числе и вдовствующие), когда в семье трудоустроен только один из пары или он получает существенно большую зарплату, чем супруг(а). Граждане этой категории могут также рассчитывать на дополнительные льготы, так как налогооблагаемый доход перераспределяется на двух человек;

- Супруги или лица, проживающие в гражданском браке, когда трудоустроены оба и их доход сопоставим;

- Второй член пары, в которой один из супругов имеет третий класс;

- Граждане, занятые на нескольких работах. При этом одна из них может облагаться налогами по льготным классам, а вторая и остальные — по 6 классу, то есть без льгот.

Налоги варьируются в зависимости от класса

В зависимости от класса и дохода налогами в Германии облагается вся прибыль. С зарплаты ее удерживает и платит работодатель. Он же подает соответствующую налоговую декларацию. С остальных доходов — продаж, сдачи имущества в аренду или ренту, дивидендов, хозяйственной и бизнес-деятельности, подработок — налоги считает и выплачивает сам гражданин. При расчете налогооблагаемой базы предусматриваются налоговые вычеты. С заработной платы это величина прожиточного минимума. В 2020 году она составляет:

- 9 000 евро — для одного человека;

- 18 000 евро — для семьи;

- 7 428 евро — для ребенка, дополнительно к

сумме вычета родителя(ей).

Что касается налогов на другие

доходы, то их также можно уменьшить — на величину затрат, необходимых для

получения прибыли. Если, чтобы сдать квартиру в аренду, вам пришлось ее

отремонтировать, затраченная на это сумма и будет налоговым вычетом с

полученной арендной платы. То есть налог вы заплатите с той суммы, которая

перекроет расходы. Но вместе с декларацией необходимо предъявить документы,

подтверждающие затраты.

Подсказки для получения налогового вычета

- Разрешено подавать комбинированные варианты. Например, 150 дней ездил на работу 20 км на машине, что даст 6€ ежедневно, а ещё 50 – на поезде, вот билеты на сумму 500€. С налогооблагаемой суммы отнимается 1400€.

- Немецкий работник вправе списать двойное ведение хозяйства, включая дополнительные транспортные затраты. Например, новая работа нашлась далеко от постоянного места жительства. В одном месте постоянно проживает семья, а второе жильё снимается поближе к офису, чтобы не кататься по 2-3 часа в одну сторону. Тогда 5 рабочих дней еженедельно дорога считается от ближайшего к работе адреса и один раз в неделю – до дальней квартиры.

- Расходы на несчастные случаи, которые произошли в пути до офиса, можно внести в налоговую декларацию. Необходимо доказательства фактически понесённых растрат. Например, по пути на работу случилась поломка и пришлось вызывать эвакуатор. Или прокололось колесо на велосипеде и пришлось покупать новую шину и камеру. Подобные расходы нужно подтверждать счетами и списывать.

- Если , она предложит ввести адреса и сама посчитает стандартную сумму вычета.

03-01-2021, Степан Бабкин

Налоги для предприятий в Германии

Подоходный налог

Каждый, кто работает или управляет своим собственным бизнесом, платит подоходный налог, ежеквартально заранее, с налоговой оценкой в конце календарного года. Прибыль облагается налогом по ставке НДФЛ, с не облагаемой налогом персональной надбавкой за однократное человек на €9,169 в 2019 году. Если вы женаты, ваш доход берется вместе, и ставка составляет €18,388. Базовая ставка налога составляет 14%, повышаясь до 42% для налогооблагаемого дохода в размере 55 961 евро.

Налоговые вычеты

В зависимости от вашего бизнеса, они могут включать в себя:

- канцтовары

- офисные помещения и оборудование

- путешествия, связанные с работой

- услуги бухгалтера

- стоимость уход за детьми

- медицинские, пенсионные и другие страховые взносы

Самозанятые имеют пособие в размере € 2800 для медицинского страхования. Сохраните все ваши квитанции и соответствующую документацию. Некоторые люди – журналисты, например, – могут списать расходы в виде единовременной суммы (без отдельных поступлений) до 30% от их дохода максимум до €2,455.

НДС (Mehrwertsteuer) или налог с оборота (Umsatzsteuer)

Если вы зарабатываете более € 17,500 (брутто) в одном финансовом году или вы, вероятно, превысите €50,000 в следующем финансовом году, вам придется заплатить налог на добавленную стоимость / НДС (Mehrwertsteuer), также известный как налог с оборота (Umsatzsteuer) о товарах и услугах.

Некоторые товары и услуги освобождаются от НДС, и к ним относятся:

- внутри-ЕС поставки (клиент ЕС платит НДС на их конец);

- услуги, предоставляемые определенными специалистами (например, врачами);

- финансовые и страховые услуги;

- покупка и продажа недвижимости.

Если вы несете ответственность, то НДС взимается по ставке 19%, со сниженной ставкой 7% для тех, кто предоставляет такие услуги, как перевод, журналистика, поставка продуктов питания и создание произведений искусства. Вы должны включить его в качестве отдельной записи в свои счета-фактуры.

Вы должны оплатить НДС к правительство. Он обычно выплачивается 10 – го числа каждого месяца после периода предоплаты (ежемесячно или ежеквартально). Иди в Эльстер Онлайн-Портал чтобы зарегистрироваться для НДС и платить НДС онлайн.

Вы также можете получить немедленное возмещение НДС-в основном скидки 19%-на покупки, связанные с бизнесом, такие как мобильные телефоны, компьютеры или канцелярские товары, если вы можете доказать, что они связаны с бизнесом.

Если вы не являетесь зарегистрированные для НДС, вы не можете взимать его в своих счетах-фактурах.

НДС и торговля внутри ЕС

Если вы продаете товары другому зарегистрированному на НДС бизнесу в другом месте в ЕС, вам не нужно будет платить НДС, поскольку клиент платит НДС по ставке в своей стране. Вам понадобится номер НДС клиента; вы можете проверить это через Федеральная Центральная Налоговая Служба. Если вы покупаете товары из другой страны в пределах ЕС, то вы платите НДС по адресу Немецкие ставки. Вам нужно будет получить идентификационный номер НДС (USt-IdNr).

Налог

Вы не будете платить торговый налог, если вы предлагаете профессиональные услуги, но вы, возможно, придется заплатить, если вы предоставляете товары. Это оплачивается всеми коммерческими предприятиями в промышленности, торговле, ремеслах и услугах. Ставка торгового налога определяется каждым муниципалитетом и может варьироваться от 7 до 17,5%. Налоговая льгота для индивидуальных предпринимателей и товариществ составляет €24,500.

Торговый налог уплачивается ежеквартально авансом, с начислением налога в конце календарного года.

Солидарная надбавка

Солидарная надбавка взимается для финансирования воссоединения Германии и в настоящее время составляет 5,5% от дохода или корпоративного налога.