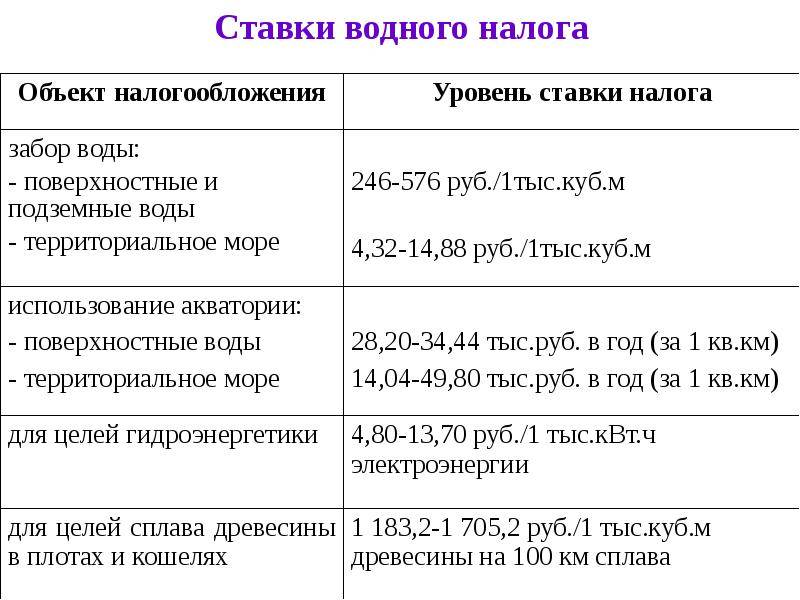

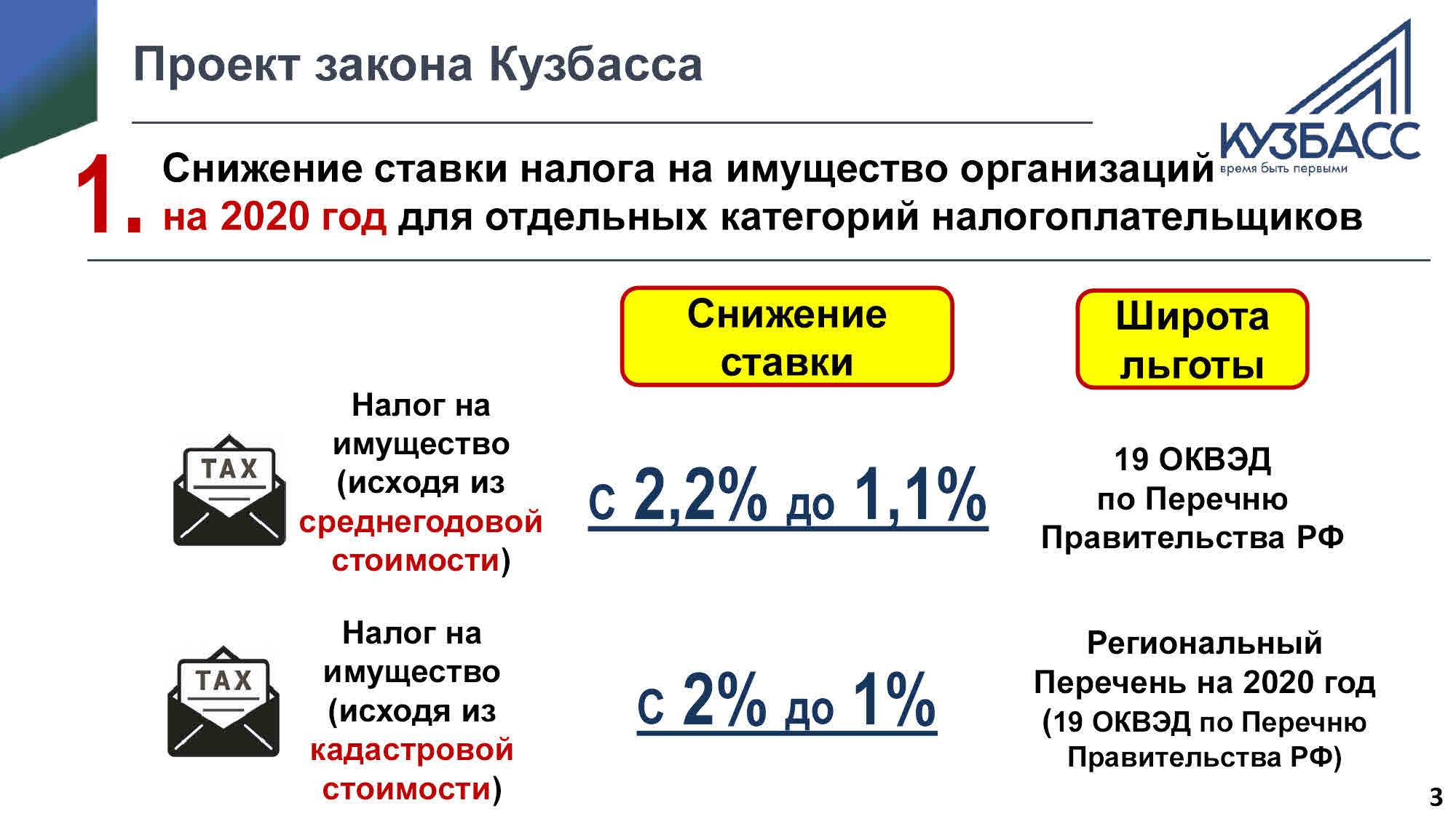

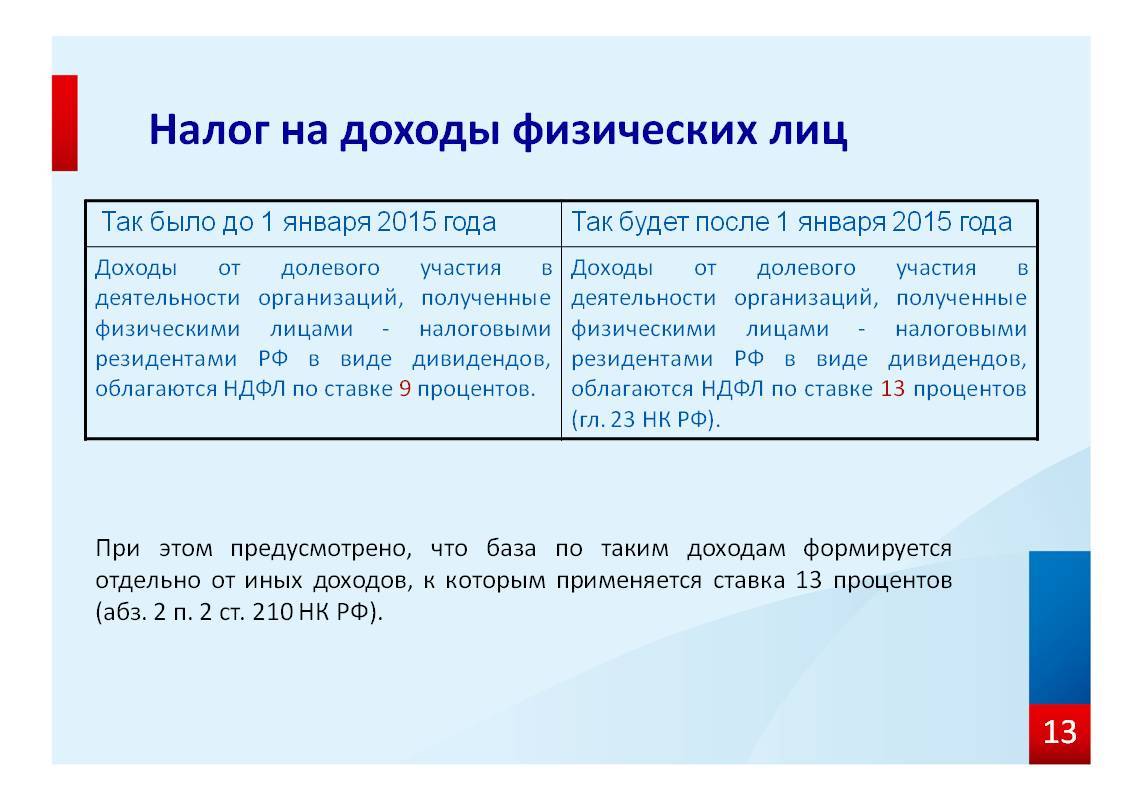

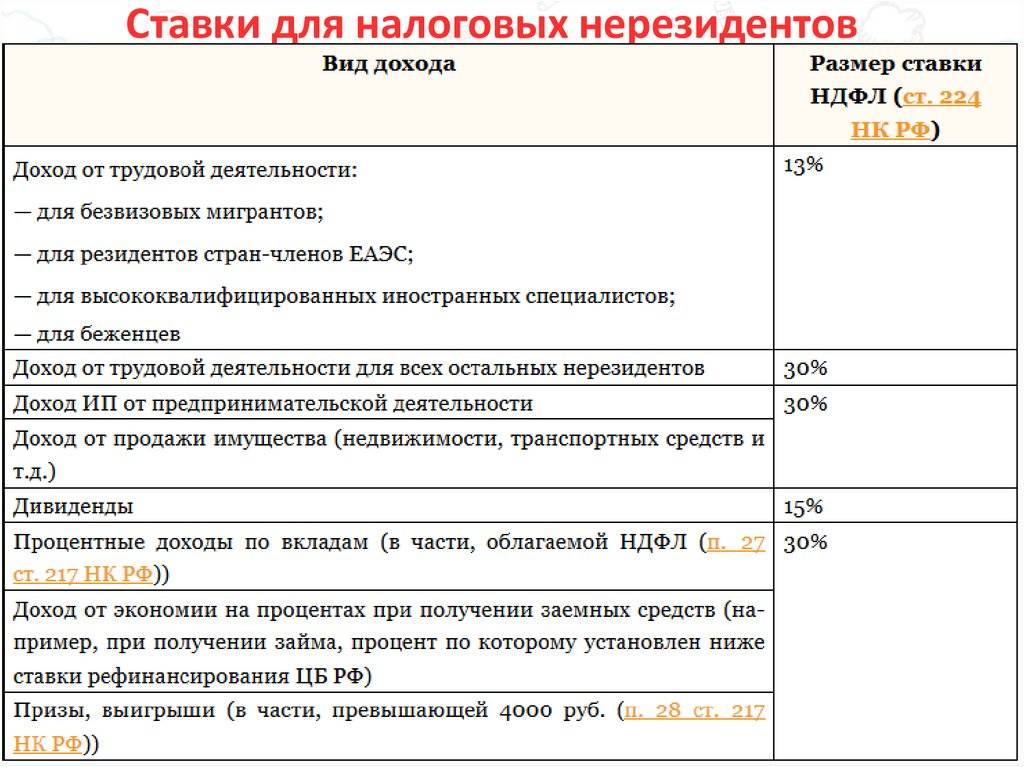

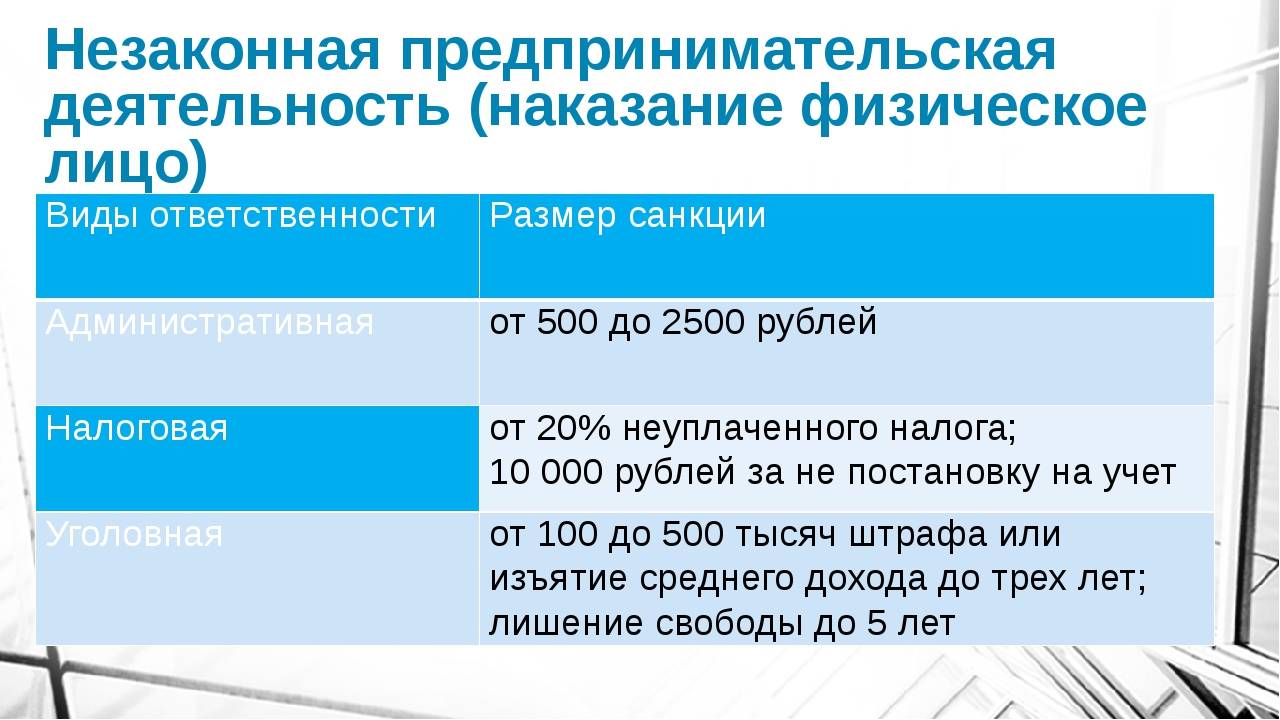

Иные налоги в Латвии

Возвращаясь к предыдущему пункту, нужно отметить, что затраты при покупке недвижимости не являются конечными. Обладателям квартиры или дома в Латвии необходимо уплачивать 3 % от его кадастровой стоимости ежегодно.

Возвращаясь к предыдущему пункту, нужно отметить, что затраты при покупке недвижимости не являются конечными. Обладателям квартиры или дома в Латвии необходимо уплачивать 3 % от его кадастровой стоимости ежегодно.

Также налог на недвижимость в Латвии взимается с тех, кто сдает жилую площадь в аренду, но как предприниматель не зарегистрирован. С таких граждан взимается 10 % от суммы соглашения с арендатором.

Так же, как и в случае с НДС, фактическим плательщиком выступает конечный потребитель.

Акциз на табачные изделия вырос в два этапа – с 1 января и с 1 марта 2021 года. Цена на сигареты выросла примерно на 5 %. С 1 марта подорожали алкогольные напитки на 10 %.

Налоги взимаются и с владельцев движимого имущества. В 2021 году был отменен сбор за регистрацию транспортного средства. Одновременно с этим был увеличен размер платежа за эксплуатацию ТС.

Транспортный налог в Латвии в 2021 году будет зависеть не только от размера двигателя или мощности (для электромобилей), но и от уровня выброса углекислоты

Таким способом государство борется с чистотой воздуха, считая, что теперь будущий владелец обратит внимание на этот показатель при выборе транспорта.. На автомобили, у которых уровень выброса углекислоты не будет превышать 50 г/км, ставка налога составит 20 евро, у которых превысит 351 г/км – 640 евро

Наиболее актуальны эти нормы для автомобилей старше 10 лет

На автомобили, у которых уровень выброса углекислоты не будет превышать 50 г/км, ставка налога составит 20 евро, у которых превысит 351 г/км – 640 евро. Наиболее актуальны эти нормы для автомобилей старше 10 лет

Еще одним неприятным изменением 2021 года стало введение сбора на ввезенные из-за рубежа автомобили. Налог на машины с иностранными номерами в Латвии составляет около 1 000 евро ежегодно. Платится он лишь теми владельцами, которые проживают в стране на ВНЖ и ПМЖ, к туристам это не относится.

Дополнительным сбором облагаются компании, производство которых связано с загрязнением окружающей среды. Начисление и удержание платежа регулируется Законом о налоге на природные ресурсы. Его размер зависит от величины компании и характера ее деятельности.

Еще одним налогом облагаются юридические лица, которые проводят лотереи и азартные игры. Ставка налога за реализацию лотерейных билетов составляет 10 % от доходов с их продажи.

За осуществление азартных игр ставка плавающая и зависит от характера игры. Например, с каждого игрового автомата его владелец заплатит 4 164 евро, а с каждой рулетки – 23 400 евро.

Также налогами облагаются получение наследства, содержание домашних животных, эксплуатация морских и речных судов.

Бизнес на Кипре: главные преимущества

Долгое время на Кипр стремились бизнесмены, которые не желали привлекать к себе и своему бизнесу внимание на родине и выводили капиталы за границу, создавая офшорные компании. В этом отношении Кипр представлял из себя практически идеальный вариант — льготное налогообложение для иностранных компаний (4,25 %), полная конфиденциальность информации о банковских счетах, отсутствие необходимости в финансовой отчетности.. Многие бизнесмены (в том числе и из РФ) в конце 1990-х годов устремились сюда с целью купить оффшор на Кипре недорого, что с юридической точки зрения (но не моральной) не было противозаконным.

Многие бизнесмены (в том числе и из РФ) в конце 1990-х годов устремились сюда с целью купить оффшор на Кипре недорого, что с юридической точки зрения (но не моральной) не было противозаконным.

Сегодняшняя Республика Кипр уже не является офшорным государством, хотя в интернете можно встретиться с противоположной точкой зрения. Следует помнить, что с 2004 г., после вступления государства в ЕС, в законы страны были внесены соответствующие изменения, после чего Кипр перестал соответствовать признакам офшора. С 2021 г. этот остров уже не входит в списки офшоров.

Соответствие/несоответствие Кипра офшорным признакам:

| Основные признаки офшора | Соответствие/несоответствие (+/-) |

|---|---|

| Отсутствие/льготное налогообложение на доходы иностранных компаний по сравнению с местными | Одинаковый налог для иностранных и местных предприятий в 12,5 % |

| Полная финансовая анонимность и конфиденциальность | 50 соглашений об избежании двойного налогообложения и обмене информацией о налогах и счетах |

| Отсутствие финансовой отчетности | Действуют Международные стандарты финансовой отчетности. Потребуется предоставление отчета, заверенного правомочным аудитором |

| Наличие валютного контроля и регулирования | Контроль осуществляет Государственный банк Кипра |

| Осуществление деятельности за пределами территории офшора | Такое требование не предусмотрено |

Таким образом, Кипр ни по одному из основных признаков не может быть отнесен к офшорам.

Тем не менее, несмотря на то, что регистрация оффшорных компаний на Кипре стала невозможной, своей привлекательности для бизнесменов Кипр не утратил. Следует также учитывать еще один важный фактор — политический. Он связан с тем, что остров с 1974 г. разделен на две зоны:

- южную — государство греков-киприотов — Республика Кипр, признана во всем мире, входит в ЕС;

- северную — Турецкая Республика Северного Кипра (с 1983 г.) турок-киприотов, никем не признана, кроме Турции.

Перед тем как начать бизнес на Северном Кипре, следует просчитать все плюсы и минусы непризнанного государства. На сегодняшний день минусы гораздо ощутимее плюсов.

Предпринимательство в Республике Кипр имеет такие преимущества:

- льготные налоговые ставки;

- безопасность бизнес-деятельности;

- выход на международную арену — сотрудничество с более чем 100 странами;

- стимулирование правительством получения ПМЖ за инвестиции;

- отсутствие коррупции и бюрократической волокиты;

- высокий уровень жизни в стране.

Какие категории лиц обязаны платить налоги

Практикуется разделение на физлиц или работников и юрлиц или корпорации, резидентов и нерезидентов. В связи с этим вводится терминология: корпоративный налог и подоходный. По устоявшейся традиции, русскоязычные источники причисляют к последним все виды, путая их между собой и смешивая.

Чтобы разобраться в том, должна ли компания платить в казну страны или нет, применяется простой чек-лист:

Чтобы разобраться в том, должна ли компания платить в казну страны или нет, применяется простой чек-лист:

- Место собраний акционеров компании.

- Расположение штаб-квартиры, офиса.

- Где примерно проживают 90 % участников компании.

- В каком банке проводятся платежи.

Если ответ на эти вопросы – «на Кипре», то юридическое лицо (фирма) автоматически причисляется к резидентам. Работник, пребывающий в Республике, подпадает под юрисдикцию фискального ведомства в случае выполнения следующего условия: на острове срок его проживания длится более 183 дней из 365 возможных. Тогда на него начисляется сумма, подлежащий уплате.

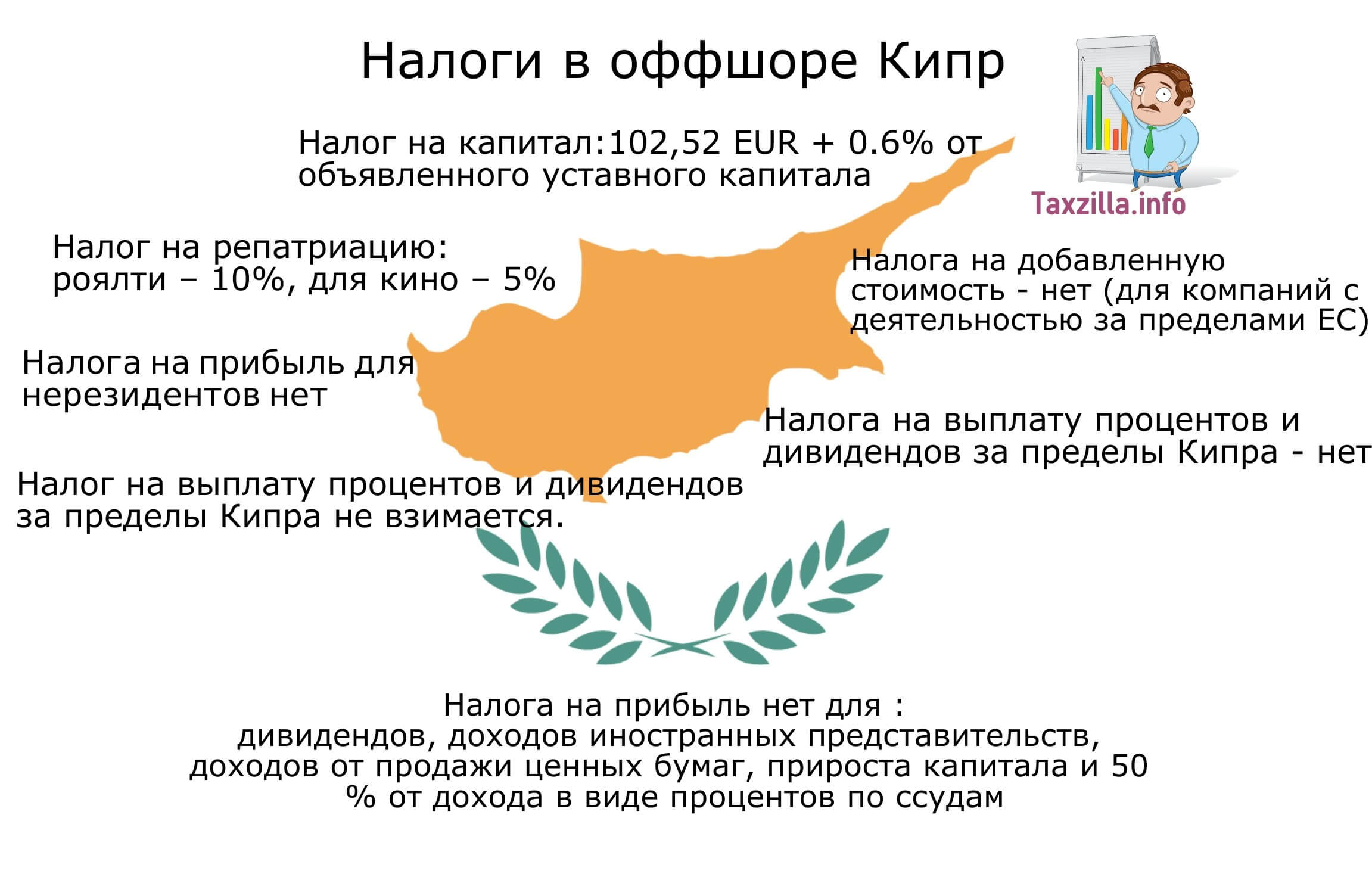

Налоги на Кипре для юрлиц

С 2003 года в республике принят закон, согласно которому исчезло разделение компаний на местные и иностранные. Любой предприниматель выплачивает налог по ставке 12,5%. Освобождаются от корпоративного налога: дивиденды, доходы от торговли акциями, доходы от филиалов за границей и половина прибыли, которую получает фирма-резидент.

Если головной офис организации находится за рубежом и предприятие не может считаться местным, налогообложению подлежит только тот доход, который компания получает с местных жителей. Нерезиденты не имеют прав на использование договоров об отсутствии двойного налогообложения.

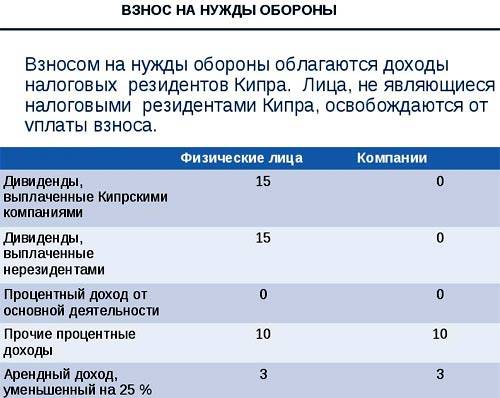

Налог на оборону Кипра (Special Contribution to the Defence Fund).

Налог на оборону уплачивается только налоговыми резидентами Кипра. Компании — нерезиденты от уплаты взноса освобождены.

Налог уплачивается с пассивных доходов компаний. Базовая ставка в 2018 составляет 17% от «активного» процентного дохода и 30%, если полученный процентный доход не является частью дохода от основной деятельности.

Взнос уплачивается на следующие виды дохода по соответствующим ставкам.

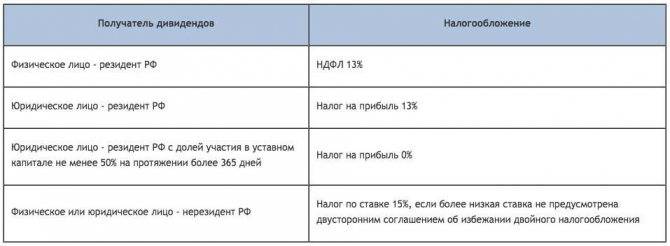

Дивиденды

Дивиденды, получаемые от кипрской резидентной компании — 0%.

Дивиденды, получаемые от нерезидентной компании — 0% при соблюдении следующих условий:

Получающая дивиденды компания владеет не менее чем 1% уставного капитала компании — плательщика дивидендов (т.е. крупный пакет)

За счет инвестиционной активности (инвестиции в ценные бумаги, депозиты) уплачивающей дивиденды компании образуется не более 50% ее дохода

Ставка налога по месту регистрации компании — плательщика дивидендов не должна быть значительно ниже ставки корпоративного налога на Кипре — 12,5% (Существенно ниже – это меньше половины, 6,25%. Например: Россия, Украина — предоставляется освобождение от уплаты налога, BVI — не предоставляется).

Дивиденды, получаемые кипрской резидентной компанией от нерезидентной компании облагаются налогом 17% при несоблюдении вышеуказанных условий.

Проценты

Проценты, получаемые в рамках основной деятельности — 0%.

Под процентами, получаемыми в рамках основной деятельности, понимаются проценты, получаемые от обычной деятельности, включая проценты от деятельности, близко связанной с обычной деятельностью бизнеса. В этом случае процентный доход рассматривается как доход от торговой деятельности.

К процентам, получаемым от обычной деятельности бизнеса, относятся:

банковские и аналогичные проценты Эта категория включает все банки и предприятия, которые имеют в качестве главной цели предоставление ссуд

- проценты, полученные от лизинговой деятельности.

Проценты, от деятельности, близко связанной с обычной деятельностью бизнеса, включают в себя:

- проценты, полученные от торговых задолженностей.Например, проценты, полученные компаниями, когда их нормальной деятельностью является покупка, продажа или девелопмент недвижимости.

- проценты страховых компаний,

проценты, которые компании получают от банков на их текущие, но не депозитные счета,

проценты, которые компании получают в рамках группового финансирования.

Например, компания финансирует материнскую, дочернюю или зависимую компанию, либо всю группу, но не третьи компании, которые не относятся к группе.

Прочие процентные доходы — 10% (финансирование третьих компаний, проценты на депозитных счетах).

Доходы от аренды (уменьшенные на 25%) — 3%.

Роялти

На Кипре роялти при определённых условиях облагаются в размере всего 20% от ставки корпоративного налога. 80% составляет налоговый вычет.

То есть при общей ставке корпоративного налога 12,5%, ставка налога на прибыль для компаний -резидентов по роялти может составлять 2,5%. Это правило действует для тех компаний, которые проводят свои собственные научные исследования или технологические работы, связанные с созданием интеллектуальной собственности.

Налог на роялти, получаемых из Кипра, для компаний- нерезидентов составляет 10%, и взымается у источника выплаты.

Перспективные бизнес-идеи на Кипре

Проблемы, чем заняться на Кипре иностранному инвестору, как таковой нет. Иностранцы имеют возможность заниматься здесь практически любой законной деятельностью, за исключением градостроительства, высшего образования, почтовых услуг, электроснабжения. Определяющее значение на выбор бизнес-сферы оказывает выгодное географическое месторасположение Кипра, его естественные ресурсы и достопримечательности: теплые воды Средиземного моря, обилие солнца, прекрасные пляжи, исторические памятники.

Ежегодно остров посещают более 3 млн туристов. С этой точки зрения наиболее перспективно инвестирование в:

- туристическую инфраструктуру — гостиницы, хостелы, гостевые виллы;

- область развлечений и отдыха — гольф-клубы, теннисные корты, секции дайвинга и горного туризма, ночные клубы, детские игровые комнаты;

- сферу услуг – языковые курсы, транспортные услуги, салоны красоты, бюро переводов, магазины;

- сферу общественного питания — кафе, рестораны, таверны, бары, передвижные пункты фастфуда.

Следует отметить довольно высокий уровень конкуренции в данных областях со стороны местных жителей, преодолеть которую самостоятельно можно благодаря оригинальным туристическим стартапам, высокому качеству обслуживания.

В последнее время на острове усиливаются позиции технологического бизнеса, происходит приток специалистов IT, разработчиков-геймеров, в том числе из РФ, Беларуси, Украины.

Российские компании на Кипре заняты в газодобывающей и строительной сфере, судоходстве, занимаются продажей недвижимости, биржевой торговлей, оказанием юридических услуг.

«Русская» столица острова — Лимассол, наиболее комфортабельный и современный город кипрского побережья. Город часто называют кипрской Кремниевой долиной — многие фирмы, занимающиеся IT-проектами, находятся здесь. Кроме представительств российских компаний, здесь действует русскоязычная радиостанция, 2 русских детсада и 3 школы, сеть русских магазинов и ресторанов.

Налог на прибыль (Corporation Tax) и подоходный налог (Income Tax)

В многочисленных материалах, посвященных налогам Кипра, зачастую используют общий термин – подходный налог. При этом, в зависимости от контекста под этим термином понимают как налог на прибыль компаний, так и налог на доход физических лиц. Для того, чтобы не было путаницы, сразу разграничим понятия. Под налогом на доход компании понимаем налог на прибыль (еще называют корпоративный налог), а под налогом на доход физического лица – подоходный налог.

Кто платит?

Корпоративный налог платят как налоговые резиденты Кипра, так и налоговые нерезиденты. Чтобы понять, к какому типу плательщика относится компания, необходимо ответить на вопросы: место проведения собраний участников компании находится на Кипре? офис компании находится на Кипре? место, где находится большинство участников Компании – Кипр? банковские операции компании осуществляются на Кипре?

При положительных ответах на все эти вопросы можно смело отнести компанию к налоговому резиденту Кипра. Это означает, что управление и контроль компанией осуществляется на Кипре, что позволяет отнести ее к налоговому резиденту этой Республики.

В отношении налогоплательщиков физических лиц действует следующее правило. Если период пребывания лица на Кипре превышает 183 дня в году, то за ним признается статус налогового резидента, уплачивающего подоходный налог.

Какая ставка?

Для компаний налоговых резидентов и налоговых нерезидентов установлена единая ставка налога на прибыль – 12,5 %.

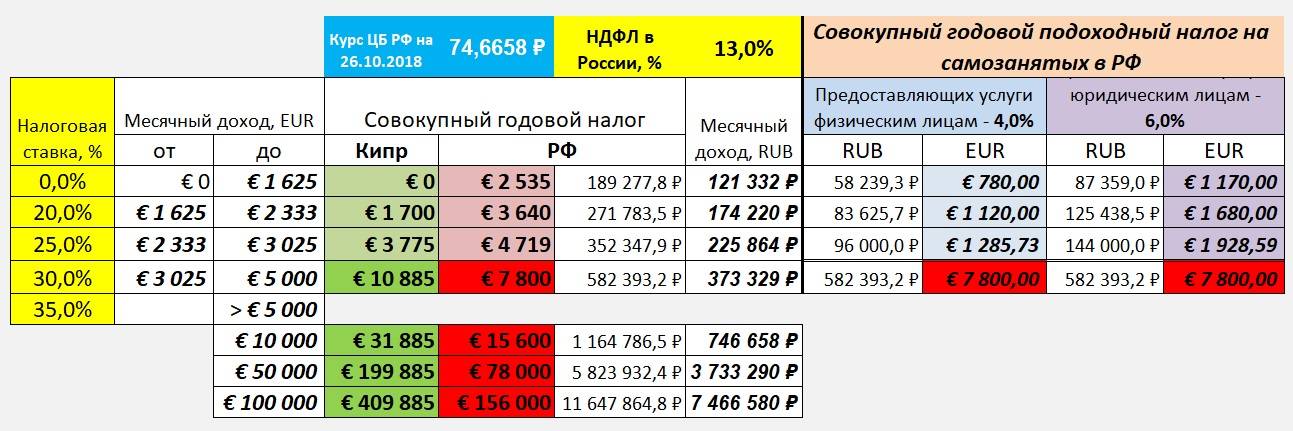

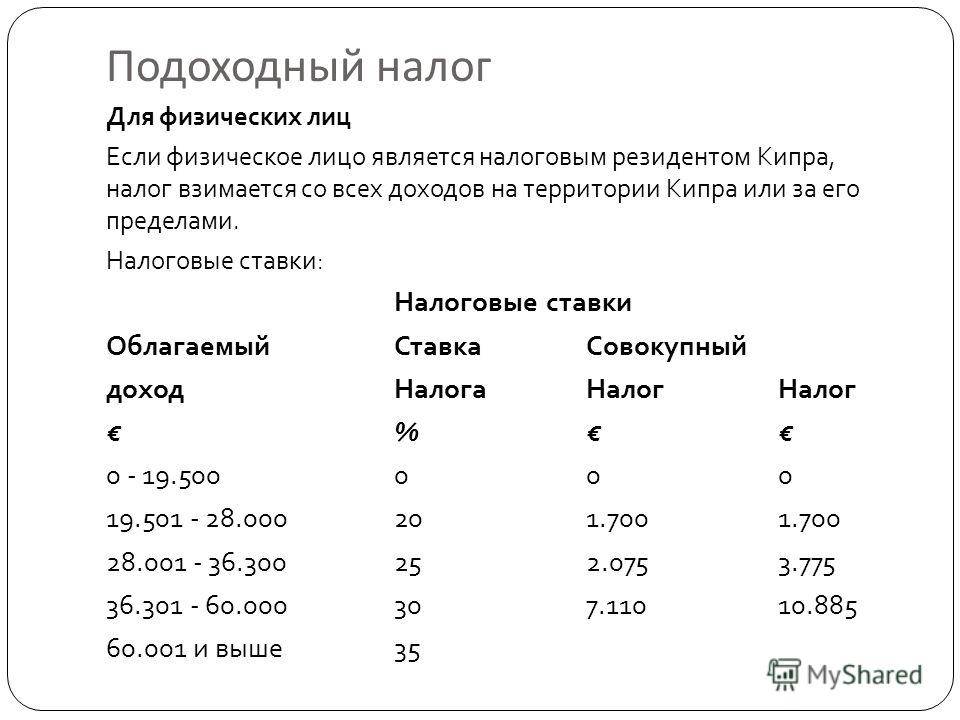

Налоговая ставка на доход физических лиц является прогрессивной – варьируется в зависимости от величины дохода.

Например, при ежегодном доходе менее 19 500 евро налоговая ставка равна 0.

Максимальная налоговая ставка равна 35 %, если ежегодный налогооблагаемый доход составляет более 60 000 евро.

Что облагается налогом?

Если говорить об уплате корпоративного налога, то разница для налоговых резидентов и налоговых нерезидентов Кипра заключается в следующем. Первые уплачивают налог с прибыли, полученной как от бизнеса на территории Кипра, так и за его пределами. Вторые уплачивают налог с прибыли, полученной только от источников на территории Кипра.

При этом, к налогооблагаемым доходам относим, в том числе: прибыль от бизнеса, проценты/ дивиденды/ роялти (для налоговых резидентов), суммы по сделкам от продажи деловой репутации (гудвил), доход от сдачи имущества в аренду.

При исчислении налога на прибыль не забываем производить вычеты, уменьшающие налогооблагаемую базу. К таким вычетам относим, в том числе, следующие: расходы на ремонт, безнадежные долги, расходы на оформление интеллектуальной собственности, расходы на пожертвования.

В налогооблагаемую базу для исчисления подоходного налога физического лица, включая, но, не ограничиваясь, входит доход от трудовой деятельности, материальной выгоды, доход от сдачи имущества в аренду. При этом к вычету стоит принять, в том числе, проценты по кредиту для приобретения здания, сдаваемого в аренду (налоговый вычет равен 20 %), пожертвования на благотворительность, социальные взносы.

НДС на Кипре

И предприниматель, основавший в Кипрской Республике свою фирму, и физические резиденты платят НДС, VAT. Данным образом облагается ввозимая продукция, товары. Ставка составляет от 5 до 19 % и требует уточнения применительно к конкретной ситуации.

Для предпринимателей нижний предел дохода, при котором требуется регистрация в фискальной службе, установлен в размере 15 тысяч евро. Есть шанс вернуть НДС, но только в том случае, если приобретенный товар предполагается использовать за пределами острова. Данный аспект актуален для туристов. Все прочие, при выявлении попыток мошенничества, «неправильного» возврата, могут быть оштрафованы, внесены в черный список с далеко идущими негативными последствиями.

Характеристика налоговой системы Кипра

Уникальность налоговой системы страны состоит не только в беспрецедентной лояльности к отечественному и иностранному бизнесу. Можно с уверенностью сказать, что благоприятное отношение к налогоплательщикам из-за границы и щадящие налоговые ставки играют решающую роль в экономическом развитии острова.

Этот факт настолько важен для киприотов, что они прибегают к использованию права вето каждый раз, когда в ЕС начинают обсуждать возможность введения единых фискальных правил для всех стран-членов. Если эта программа будет одобрена, Кипр должен будет отказаться от основных налоговых «козырей»:

- забыть о низкой ставке налога на прибыль в 12,5 %;

- вернуть налог на недвижимость на Кипре, отмененный в 2019 году (его хотят вернуть уже в 2020 году);

- повысить ставки НДФЛ (сейчас максимальный показатель 35 %) и снизить порог необлагаемых сумм;

- ввести сплошной налог на дивиденды; ужесточить лояльные правила получения «инвестиционного» гражданства.

Налоги

Открытие и ведение бизнеса предполагает уплату всех необходимых налогов, а также регистрацию компании в налоговых органах.

В течение 60 дней с момента учреждения или регистрации компании в Реестре компаний, необходимо направить заявление на регистрацию в налоговые органы с целью получения ИНН. Аналогичные правила применяются к компании, учрежденной за пределами Республики Кипр, в случае если она становится налоговым резидентом Республики Кипр.

Налоги взимаются с налоговых резидентов Кипра с мирового дохода.

Компания считается резидентом, если управление и контроль за деятельностью осуществляются на территории страны. Физические лица считаются резидентами, если провели в стране более 183 дней за календарный год.

Есть новое правило, по которому можно стать резидентом, пробыв на Кипре 60 дней – об этом поговорим более подробно в другой раз.

Основные налоги на Кипре:

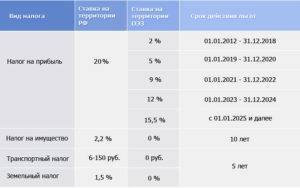

- Налог на прибыль – 12,5% от налогооблагаемого дохода компании за год

- Взнос на нужды обороны

- Взносы в Фонд социального страхования

- Налог на недвижимое имущество – отменен с 2019 года

- Налог на добавленную стоимость – стандартная ставка 19%

Налог на прибыль составляет 12,5% от дохода компании за год. Налоговый убыток, образовавшийся в текущем году, и который не может быть зачтен против прочих доходов, может быть перенесен и зачтен против прибыли в течение последующих 5 лет.

Взнос на нужды обороны начисляется по ставкам 3 – 30% на разные источники дохода (например, 3% от дохода от аренды минус 25%, а процентные доходы облагаются по ставке 30%, но к данной категории не относятся проценты, полученные в результате ведения хозяйственной деятельности, в том числе проценты, тесно связанные с обычной деятельностью компании).

Физические лица, не имеющие домициля на Кипре, освобождены от взноса на нужды обороны.

Налоговое планирование – Применение СИДН

Налоговая оптимизация, налоговое планирование и структурирование групп компаний и сделок активно применялись транснациональными компаниями с конца прошлого века. Осуществление транснациональными компаниями деятельности в разных странах и применение ими положений СИДН, в частности, о месте взимания налогов, пониженных (льготных) ставках, позволяли им достигать значительной экономии на налогах.

В двухтысячных годах такая налоговая оптимизация стала признаваться недобросовестным поведением. Использование положений СИДН в целях налоговой экономии было признано злоупотреблением в случаях, когда сделки не были связаны с активной и реальной деятельностью ее сторон и позволяли искусственно переводить прибыль в низконалоговые юрисдикции из стран, где ведется реальная экономическая деятельность. За последнее десятилетие многие транснациональные гиганты обвинялись в агрессивной оптимизации налогообложения за счет перевода прибыли в офшоры и экономически необоснованном распределении прибыли внутри группы (Apple, Starbuks, Facebook, Google, Amazon и пр.).

Российские налоговые органы за последние 10 лет тоже выработали подход, в рамках которого осуществляется налоговый контроль трансграничных операций. При этом активно используются концепции, в том числе имплементируются в Налоговый Кодекс, мероприятия и руководства, разрабатываемые Организацией Экономического Сотрудничества и Развития (ОЭСР). Так, в НК включены положения о лице, имеющим фактическое право на доход (ст.7), о контролируемых иностранных компаниях (гл.3.4), о трансфертных ценах и международных группах компаний (раздел V.1), автоматическом обмене финансовой информацией и страновыми отчетами (гл.20.1 и 20.2), о тонкой капитализации (ст.269), и пр.

С точки зрения налогового контроля, необоснованным признается применение пониженных ставок, предусмотренных СИДН, лицами, не имеющими фактическое право на доход (ФДП) и не ведущими реальной хозяйственной деятельности помимо получения доходов и их дальнейшего перечисления по цепочке другим лицам. Несмотря на значительные успехи налогового контроля в части применения концепции ФДП (бенефициарного собственника), необоснованное, по мнению фискальных органов, применение льгот по СИДН наносит существенный вред бюджету России.

Процедуры латвийского налогового контроля

Фискальную систему страны определяет Закон от 02.02.1995 «О налогах и пошлинах», в котором перечислены все виды налоговых платежей и сборов, классифицированы налогоплательщики, указаны их общие права и обязанности, а также ответственность за нарушение закона. Этот нормативный акт был издан первым, и на его основании были разработаны законы в разрезе каждого налога.

Налоговая служба ежегодно проводит различные проверки и аудиты. В среднем это более 13 тысяч проверок в год. Законодательными актами предусмотрено наказание за обман налоговой в Латвии в виде штрафных санкций:

- за просроченный налог – 0,05 % в сутки;

- за отсутствие декларации сделок – в размере 5 % от суммы этих операций;

- за умышленное занижение налогооблагаемой базы – в размере 100 % от суммы налога, подлежащего уплате;

- за несвоевременную сдачу декларации – от 0,1 до 1 %, в зависимости от количества просроченных дней;

- за ведение деятельности без регистрации – в сумме неоплаченных налоговых платежей.

Кроме этого, на просроченные без уважительной причины платежи налогоплательщик лишается всех положенных ему льгот.

Также за систематические нарушения законодательства и крупные долги по платежам предусмотрена уголовная ответственность: максимальный срок лишения свободы в этом случае составляет 5 лет.

Доступные иностранцам организационно-правовые формы бизнеса

Иностранцы–резиденты Кипра имеют права на учреждение фирм, аналогичные правам граждан-киприотов. Иностранцы-нерезиденты, согласно Закону “О компаниях”, ограничены в таком праве.

Открытая бизнес-виза позволит им выбирать из следующих вариантов:

- Частная акционерная компания с ограниченной ответственностью. Такая организация бизнеса имеет признаки:

- наличие устава и учредительных документов;

- ответственность участников за деятельность компании в размере своих вкладов;

- наличие от 1 до 50 участников;

- обязательность офиса на Кипре;

- наличие директора (одного и более) и секретаря;

- обязательные бухгалтерский учет, ежегодный аудит с отчетом по деятельности и налогам.

- Открытая акционерная компания. Основные черты:

- первоначальный капитал — не менее 25 629 евро;

- минимум 7 членов;

- не менее двух директоров;

- разрешены выпуск именных акций и долевое участие.

- Совместное предприятие (товарищество) с полной или ограниченной ответственностью.

- Филиал иностранной компании. Кипрские банки и жители-киприоты часто игнорируют их, предпочитая местные фирмы. Отличительные признаки:

- общее название с главной компанией;

- статус нерезидента;

- отдельный руководитель.

«Правило 60 дней» (получение статуса налогового резидента)

Парламент Кипра в июле 2019 года одобрил законопроект, который позволяет физическому лицу получить статус налогового резидента, а именно: он/она должны находиться на территории государства как минимум 60 дней в течение налогового года. Если раньше нужно было проживать не менее 183 дней, то теперь этот срок сократился в три раза.

Однако чтобы «Правило 60 дней» было применимо к физлицу, необходимо выполнить ряд условий:

• Он/она находились на Кипре не менее 60 дней в течении года;

• физлицо не должно находиться на территории другого государства более 183 дней в течение года;

• физлицо не должно являться налоговым резидентом другой страны;

• физлицо ведет на территории Кипра какой-либо бизнес, и/или работает по договору, и/или занимает руководящую должность компании-налогового резидента Кипра;

• физлицо имеет постоянное место жительства на территории острова (свое или арендованное: портфолио объектов представлено на странице «Недвижимость»

«Правило 60 дней» вступает в силу ретроспективно с 1 января 2019 года (т.е. уже в отношении налоговых периодов, начинающихся с 2019 года). Физическое лицо будет считаться налоговым резидентом Кипра, если в отношении него выполняется либо критерий «183 дней»*, либо новое «правило 60 дней» в течение налогового периода.

Действующее правило про 183 дня продолжает применяться, когда физлицо находится на Кипре более 183 дней в налоговом периоде без дополнительных условий и критериев.

Таким образом, начиная с 2019 года, физическое лицо будет считаться кипрским налоговым резидентом, если оно соответствует либо «правилу 183 дней», либо «правилу 60 дней».

Изменения в налоговом законодательстве Кипра по займам (трансфертное ценообразование)

С июля 2017 года прекращена ранее существовавшая налоговая практика в отношении минимально приемлемой маржи по кредитам для холдинговых компаний и связанных сторон (related parties).

Решение об отмене было обусловлено необходимостью соответствия Кипрской налоговой системы текущим международным налоговым изменениям (Инициативы ОЭСР / G20 – BEPS) и требованиями, связанными с получением государственной помощи от ЕС.

Практика применения минимальной маржи 0,35% между займами полученными и выданными (back to back loans ) отменена и применялясь только до 30 июня 2017 года. С 1 июля 2017 года любые кредитные операции между связанными сторонами должны удовлетворять принципу вытянутой руки и основываться на условиях текущего рынка.

Вместо маржи 0,35% на Кипре будет использоваться рыночная процентная ставка рефинансирования правительственных бондов на 10 лет (reference interest rate) + 3%. Используемой ставкой будет ставка по состоянию на 31 декабря предыдущего налогового года, то есть для налога за 2017 год будут использованы цифры на 31 декабря 2016 года.