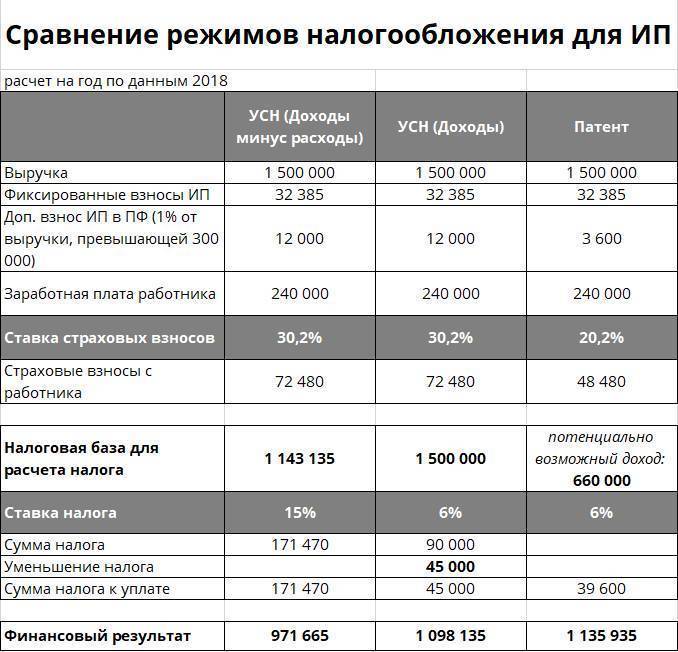

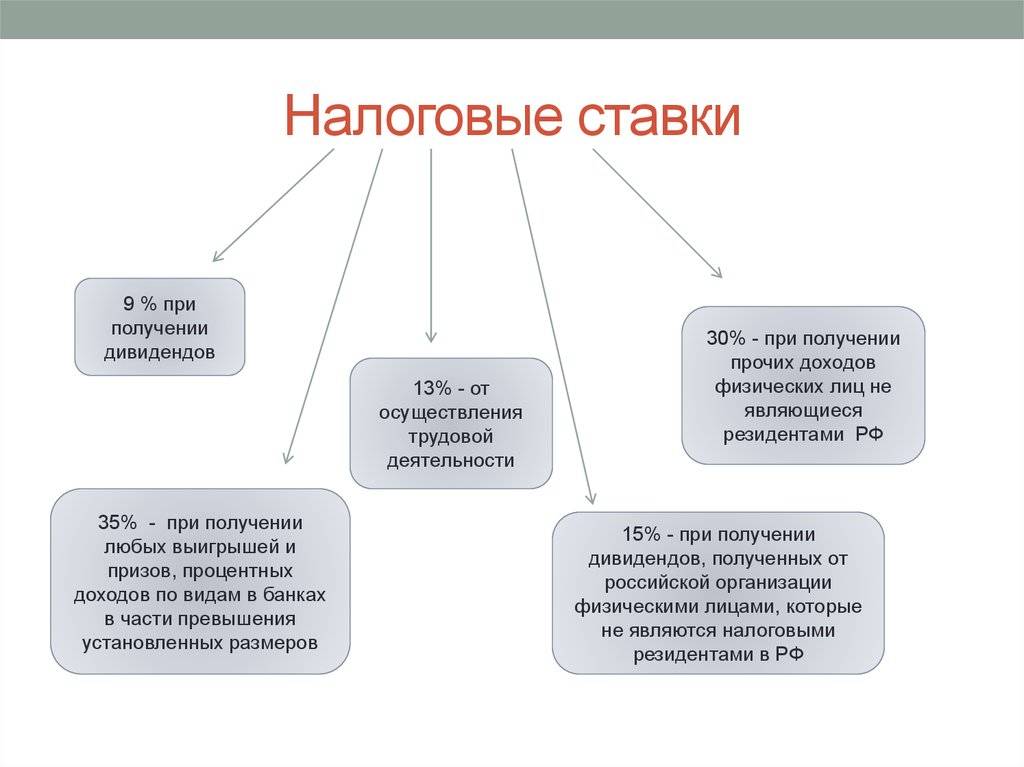

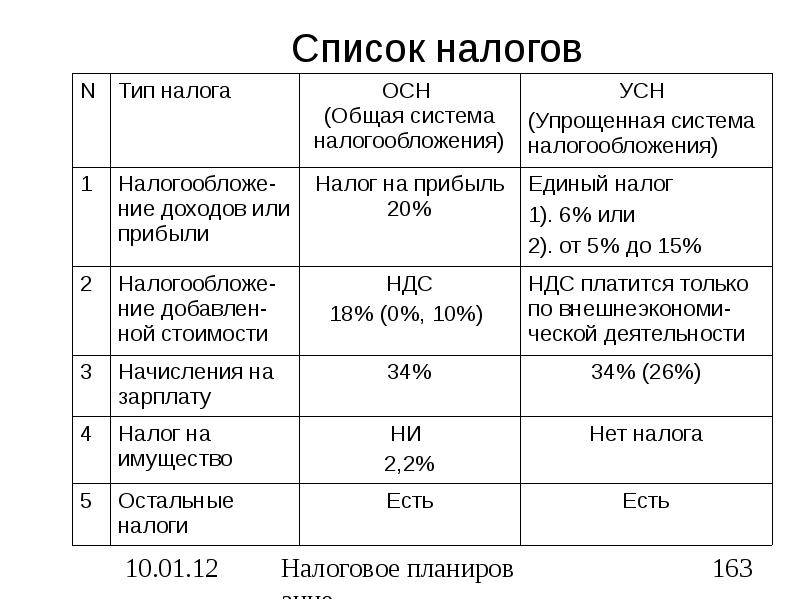

Прогрессивный налог

Налоговая система в Китае предусматривает исчисление прогрессивного налога с физических лиц, являющихся резидентами. С учетом последних изменений в 2021 году для расчета Income tax resident применяются ставки от 3-45%.

Кроме того, принимается во внимание годовой стандартный вычет 60000 юаней или ежемесячный от 3500-5000, и вычет по прогрессивной шкале. В качестве оборота берется заработная плата, вознаграждения, роялти

Чтобы рассчитать сумму Income tax resident к выплате, обращаются к данным следующей таблицы:

|

Если годовой оклад работника 140 тыс., порог освобождения 60 тыс., то расчет будет таковым:

- налогооблагаемый доход = 140 000 – 60 000 = 80 000,

- к выплате Income tax resident за месяц = ((80 тыс.*10%) – 2520)/12=457 юаней.

Особенности исчисления налога налоговыми агентами

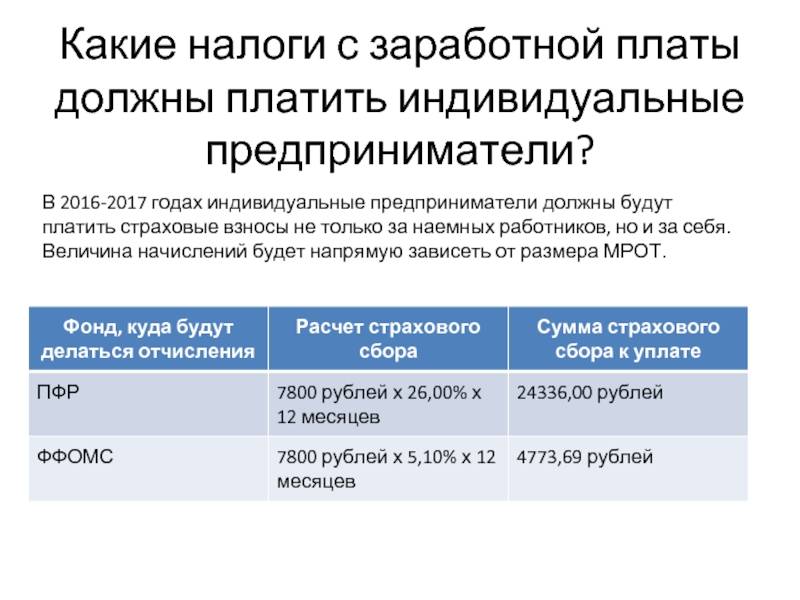

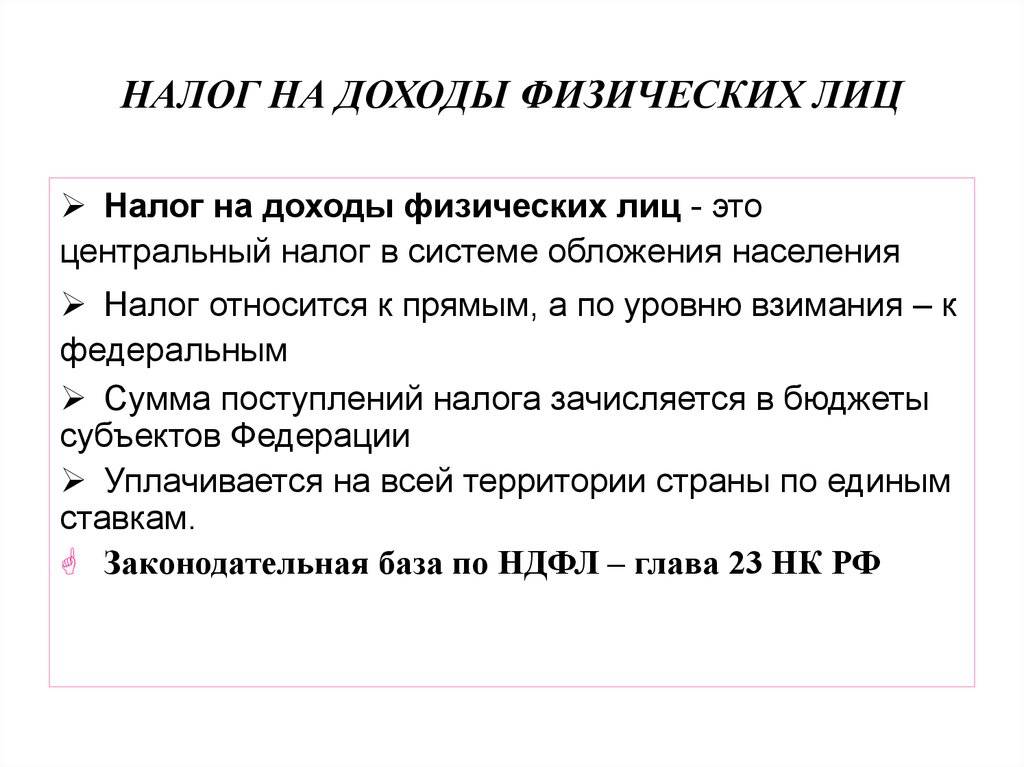

С учетом поправок, внесенных Федеральным законом № 372-ФЗ в абз. 1 НК РФ, российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 225 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

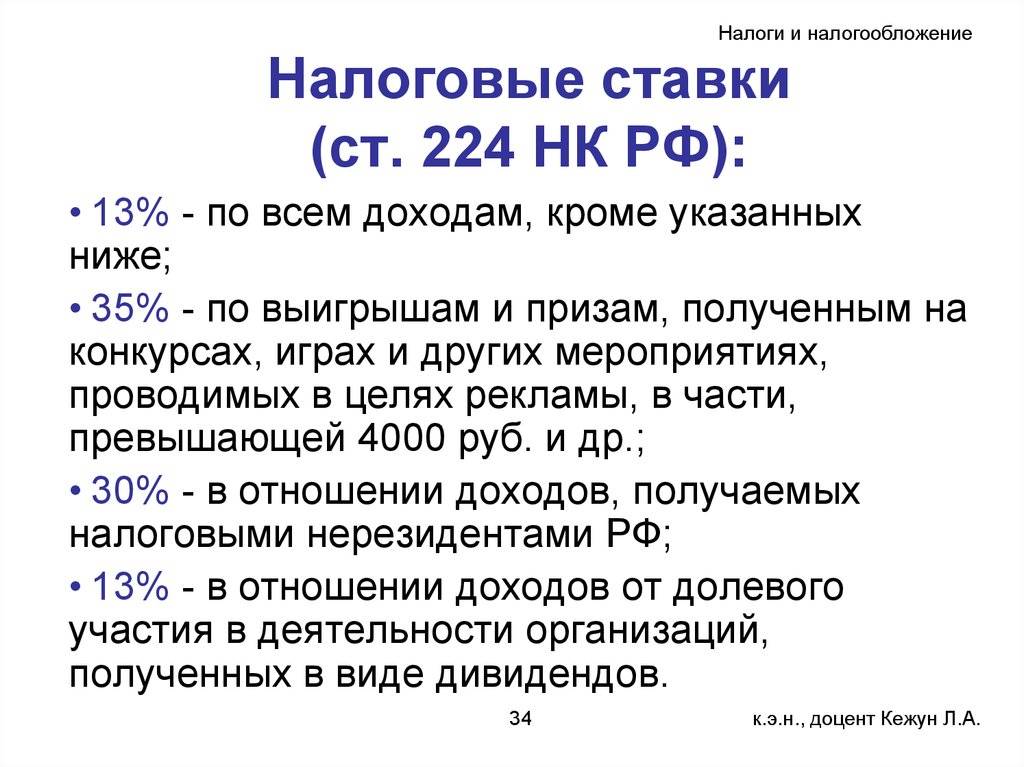

Согласно НК РФ (в редакции Федерального закона № 372-ФЗ) исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога в части доходов, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Налогообложение

Налоговая система в стране достаточно сложная и запутанная. Уплату более 40 налогов регламентирует более 350 соответствующих законодательных актов. При этом, как во многих других европейских странах, к некоторым сборам применяются прогрессивные ставки.

В целом же, все налоги можно разделить на федеральные и региональные.

Основную прибыль в казну приносят три сбора:

НДС – его ставка в 2017 году составляет 22%, на некоторые товары и услуги действует пониженная ставка в 10 и 4%.

Федеральный налог на прибыль.

Региональный налог на прибыль.

Помня о том, что доля малого предпринимательства в Италии равна 90%, нетрудно посчитать, что и основной доход от обязательных взносов в казну поступает именно от этих предприятий.

Интересной особенностью обладает налогообложение государственных компаний. Им сбор только начисляется, без денежного перевода со стороны организации, а вот финансирование от государства идет уже уменьшенным на эту сумму.

Виды налогов

Налог на доходы

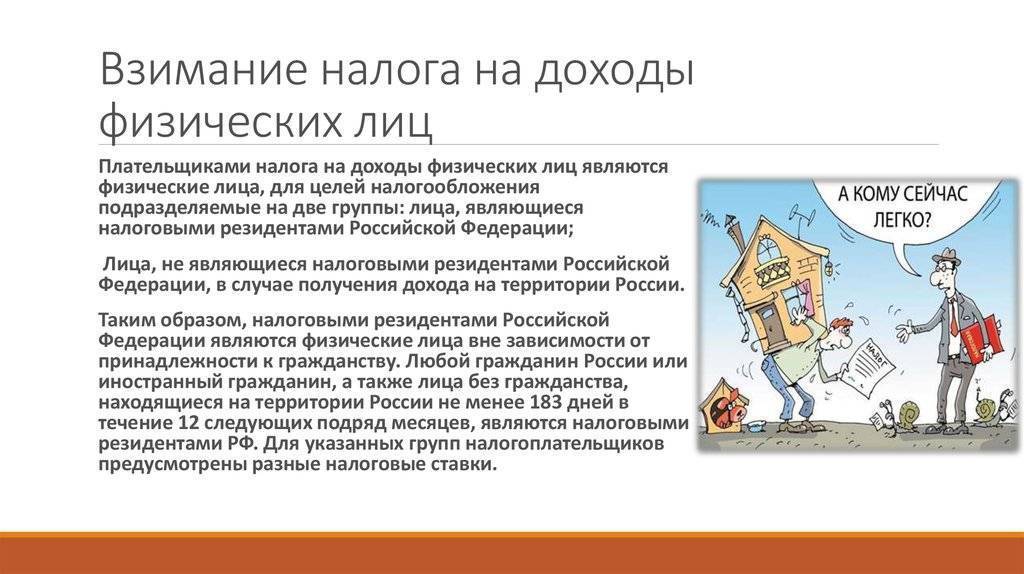

Подоходный налог является основным. Его платят все жители независимо от того, какой они имеют статус. При этом нерезиденты уплачивают налог только с тех доходов, которые они получили на территории республики. Резиденты же обязаны произвести отчисления со всех доходов независимо от того, в какой бы части света они получены. Налог на прибыль напрямую зависит от суммы полученного дохода.

Россиянин, недавно прибывший в страну, в первый год должен сам обратиться в ближайшее отделение налоговой службы и взять там бланк декларации. Заполнить его придётся даже в том случае, если работа во Франции пока не найдена. При возникновении проблем с заполнением консультацию по этому вопросу можно получить непосредственно в налоговой службе.

НДС

Налог на добавленную стоимость дает 45% всех налоговых поступлений, это основной косвенный налог. Он взимается методом частичных платежей.

Есть четыре вида ставок НДС:

- 19,6% нормальная ставка на все виды товаров и услуг;

- 22% предельная ставка на предметы роскоши, машины, алкоголь, табак;

- 7% сокращенная ставка на товары культурного обихода (книги);

- 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт).

Но существуют некоторые виды деятельности, которые освобождены от уплаты НДС. К ним относится медицина, образование, страхование и все, что попадает под определение «общественная и благотворительная деятельность».

На недвижимость

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика

Также принимается во внимание наличие или отсутствие совокупной прибыли. Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости

На наследство

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

На профессиональное образование

Все компании, которые действуют в рамках французского правового поля, обязаны делать выплаты на профессионально-техническое обучение местных рабочих – действующих и потенциальных. Для этого с фонда заработной платы коммерческих юридических лиц взимается 0,5% +еще 0,1% в целом. Причем если компания-налогоплательщик использует временных сотрудников, то выплаты поднимаются до 2%. Кроме того, еще 0,3% взимаются на подготовку молодежи в стране.

Коммерческие организации со штатом сотрудников больше 10 человек обязаны делать 0,65% выплаты из фонда оплаты труда на инвестиции в возведении жилой недвижимости. Относительно форма такого финансирования, то он может быть какой угодно – от предоставления кредитов до прямых капиталовложений.

На богатство

Французы, чей ежегодный доход превышает 1 млн. евро, будут платить больше налогов, чем граждане с меньшим заработком. Самые крупные налоги будут платить самые богатые представители населения.

Увеличение налога для богатых является частью французского плана по сокращению бюджетного дефицита страны. Предполагается, что правительство Франции откажется от налоговых льгот вместо сокращения расходов, чтобы обеспечить плановую экономию в 5-10 млрд. евро.

Особенности системы налогообложения в Испании

Налогообложение Испании обладает многими специфическими чертами. Вызвано это не только историческими условиями, но и такими особенностями страны, как многонациональность и поликультурность, разный уровень экономического развития регионов.

Испанию часто называют «государством автономий» . В стране насчитывается 17 автономных сообществ с широким объемом прав, 50 провинций, 324 комарки, 8114 муниципий .

Налоговой властью в Королевстве Испания обладают три субъекта:

- государство. Имеет право передавать полностью или частично свои полномочия автономным сообществам;

- автономные сообщества. Обладают ограниченными полномочиями устанавливать налоги. Есть специфика для форальных земель — Страны Басков и Наварры. Здесь налоговое регулирование исторически основано на пактах между государством и автономными сообществами (еl Sistema foral tradicional);

- муниципии. Налоговые власти местных образований вправе устанавливать факультативные дани и регулировать их в установленных законом пределах.

Испанская налоговая практика выделяет налоги:

- прямые – на доходы физических лиц и предприятий, на имущество, на наследование или дарение;

- косвенные – на гражданско-правовые сделки, НДС, на алкогольные напитки, горючее, табачные изделия, электричество и др.

Нормативно-правовые акты и принципы налогообложения в Испании

В Испании роль нормативно-правовых актов, которые регулируют налоговую сферу, выполняют:

- Конституция 1978 г. – высший источник налогового права . В ней законодательно закреплен принцип «регионализации», провозглашены основные принципы — равенства, всеобщности, справедливости, законности, экономической способности, прогрессии. Налоговых вопросов касаются несколько статей:

- ч. 1 ст. 31 — обязанность граждан финансировать общественные расходы согласно их экономическим возможностям, на принципах равенства и прогрессивного налогообложения;

- ч. 3 ст. 31 — обложение налогом исключительно на основании закона;

- ч. 3 ст. 87 — ограничение законодательной инициативы граждан по вопросам налогообложения;

- ч. 1 ст. 133 — налоговая власть принадлежит исключительно государству;

- ч. 2 ст. 133 — автономные сообщества и собрания представителей на местах вправе учреждать и собирать налоги;

- ч. 3 ст. 133 — все налоговые льготы предоставляются в законном порядке (Nullum tributum sin lege);

- ч. 2 ст. 134 — объем налоговых сборов определяется бюджетом;

- ч. 7 ст. 134 — изменения в налоги вносятся специальным законом;

- ст. 135 — принцип бюджетной стабильности;

- ст. 142 — местные бюджеты должны располагать собственными налогами;

- ч. 2 ст. 156 — автономные сообщества правомочны участвовать в сборах, расходовании и расчетах государственных налогов в соответствии с законами и уставами;

- ст. 157 — автономные сообщества используют для местных нужд собственные налоги, пошлины и сборы

- Официально опубликованные международные договоры Испании (соглашение 2007 г. с Ватиканом, договоры об избежании двойного налогообложения, регламенты Евросоюза в сфере налогообложения и др.).

- Общий налоговый закон 2003 г. Он закрепил понятие обязательного платежа (tributo). Согласно п. 2 ст. 2 закона, сюда включены три категории:

- «Налог» (impuesto) — объект налогообложения связан с деяниями и фактами, касающимися экономической правоспособности налогоплательщика — доходы физических и юридических лиц, имущество и др.

- Сборы (tasas) — объект обложения связан с использованием госимущества или госуслуг, которые приносят гражданину пользу, но не зависят от его воли или желания: сборы за получение паспорта, лицензии, записи в ЗАГСе, таможенные и др.

- Специальные взносы (contribuciones especiales) — объект обложения состоит в получении выгоды в результате проведения общественных работ или предоставления общественных услуг, которые повышают стоимость имущества. Например, повысить цену на жилую недвижимость могут прокладка новых маршрутов общественного транспорта, обустройство зеленых зон, улучшение инфраструктуры (открытие по соседству супермаркетов, школ, больниц).

- Органический закон о финансировании автономных сообществ.

- Статуты автономий каждого автономного сообщества.

Сравнение фискальных систем РФ и Латвии

Главное, на что опирается сравнение налогообложения государств, – размер поступлений в бюджет. Если латвийский бюджет на 85 % состоит из платежей по налогам и сборам, то в России это лишь 25 %. Отсюда можно сделать вывод, что в РФ источников поступлений в бюджет больше, а значит, ставки по платежам ниже.

Главное, на что опирается сравнение налогообложения государств, – размер поступлений в бюджет. Если латвийский бюджет на 85 % состоит из платежей по налогам и сборам, то в России это лишь 25 %. Отсюда можно сделать вывод, что в РФ источников поступлений в бюджет больше, а значит, ставки по платежам ниже.

- Самый яркий пример – подоходный налог. Если в РФ он составляет 13 % от дохода, то в Латвии его нижний порог начинается от 20 %, что уже на 7 пунктов выше.

- Социальные взносы в РФ составляют 26 %, тогда как в Латвии их размер увеличен до 35,09 %.

- Ставки по НДС в России: 0,10 и 19 %. В Латвии: 5, 12 и 21 %. Нулевая ставка также имеется, но на экспортные товары.

- Кроме этого, в Латвийской Республике большее число самих налоговых платежей, например таких, как гербовый сбор, за содержание животных, за наследство. В РФ подобные сборы не предусмотрены.

Наказания за уклонение от неуплаты похожи в обеих странах. Штрафные санкции мало отличаются, а вот уголовная ответственность в РФ немного жестче, чем у латышей. Максимальный срок лишения свободы за подобное преступление в России составляет 7 лет.

Сравнение систем уплаты налогов в Канаде и России

Российская Федерация постепенно внедряет в жизнь принцип сплошного декларирования доходов, который уже давно действует в США и Канаде. Целью такой программы является не сбор штрафов за ошибки и неподачи, а уточнение обязательств и возврат по налоговым льготам и вычетам.

В остальном, если проводить сравнение систем налогообложения России и Канады, можно заметить, что в РФ сбор и администрирование обязательств также происходит на федеральном и региональном уровнях. Однако нет дублирующих друг друга видов, например, налог на прибыль является исключительно федеральным сбором, а сбор за транспорт – региональным.

Для местных платежей в России принято устанавливать обязательные для всей страны предельные значения: например, земельный налог ни в одном населенном пункте не может быть выше 1,5 % от стоимости участка.

Кроме того, в Канаде не используются упрощенные налоговые режимы, тогда как в РФ некоторые из них можно даже комбинировать, например, «упрощенку» и единый налог на вмененный доход.

Бизнес-идеи для предпринимательства в Италии

Конечно, собираясь открыть свое дело за рубежом, надо в первую очередь четко представлять, чем хотелось бы заниматься. Кроме этого, надо проанализировать состояние местности, где планируется деятельность: сколько там можно встретить конкурентов, будет ли предлагаемая услуга востребована, на кого ориентировано предложение и т.д.

Прибыльным бизнесом в Италии считается ресторанное дело, отели, магазины, особенно расположенные в курортных зонах.

Достаточно свободная ниша в области создания программного обеспечения. Здесь доходность может достигать 200%.

Перспективным может стать направление строительства и ремонта недвижимости, металло-механического производства, торговли горюче-смазочными нефтепродуктами.

При выборе региона надо учитывать, что промышленность сильно развита на севере страны, тогда как на юге основное внимание уделяется сельскому хозяйству. Здесь же можно упомянуть о языковой специфике

Если в крупных городах и северных регионов достаточно будет владения английским, то на юге без знания итальянского языка не обойтись.

Итальянцы предъявляют высокие требования к качеству своей продукции, поэтому чтобы соответствовать местным стандартам придется приложить много усилий.

Также большое внимание здесь уделяется рекламе. Для продвижения своего продукта или компании прибегают к услугам специалистов по PR

Имидж в данном государстве очень важен, так же как и презентабельный внешний вид.

Прочие обязательства

В перечне прочих обязательств практически в каждом штате можно встретить:

- Налог на имущество физических лиц в США. Базой обложения является рыночная стоимость предметов, находящихся в частной собственности. Сбор является существенным источником наполнения муниципальных бюджетов (по некоторым оценкам, от 17 до 65 % всей доходной части). Средний размер налога на душу населения составляет 1 556 долларов за год.

- Акцизные платежи (косвенные обязательства). Под обложение подпадают алкоголь, топливо, табачные изделия, наркотические продукты и азартные игры. Принцип уплаты состоит в том, что при покупке единицы товара потребитель платит сбор в составе уплаченной стоимости: например, акцизные налоги в разных штатах США за галлон вина будут варьироваться от 30 центов в Нью-Йорке до 3,26 долларов в Кентукки.

- Налог на дарение и наследство. Размер платежа зависит от стоимости передаваемого имущества и степени родства между получателем и дарителем либо наследодателем (если переход происходит в связи со смертью бывшего владельца). Федеральный сбор может достигать 40 % от рыночной стоимости с учетом вычетов (общий необлагаемый предел – 11,2 млн долларов). Дополнительные региональные взносы ввели всего 6 штатов, и разброс тарифов представлен от 0 в Пенсильвании до 18 % в Небраске.

- Транспортный налог в Америке. Уплачивается в два этапа: разово при первичной покупке (до 12 % от стоимости) и ежегодно за каждую единицу автотранспорта тяжелее 55 000 фунтов. Расчет регулярного обязательства зависит от брутто-массы машины: 100 долларов плюс 22 доллара за каждые 1 000 фунтов свыше 55 000 фунтов. Максимальный платеж для физлица – 550 долларов за год использования ТС.

- Налог на землю в США относится к категории сборов с владельцев недвижимого имущества. Средняя ставка – 1 % от цены приобретения.

Процесс возврата налогов

В Латвии разработан процесс возвращения налогов через автоматическую систему СГД (VID). В ней уже содержится информация о том, какие отчисления были сделаны, какие льготы положены конкретному налогоплательщику и суммы оправданных расходов (лечение, образование).

В Латвии разработан процесс возвращения налогов через автоматическую систему СГД (VID). В ней уже содержится информация о том, какие отчисления были сделаны, какие льготы положены конкретному налогоплательщику и суммы оправданных расходов (лечение, образование).

Возврат налогов в Латвии с помощью автоматической системы происходит так:

- Нужно войти в систему (EDS).

- Выбрать банк и дать согласие на идентификацию.

- Выбрать область «Годовая декларация о доходах».

- В этом пункте найти нужный отчетный период (год) и нажать на кнопку «»Подготовка».

- Сверить данные, которые были автоматически перенесены в декларацию.

- При наличии оправданных расходов, следует заполнить D06 и/или D07 декларации и приложение D На каждого налогоплательщика и члена его семейства заполняется отдельный бланк D04.

- Отправить документальное подтверждение оправдательных расходов, например, чеки на оплату обучения (лечения).

- Нажать кнопку «Подача декларации».

После этого остается ожидать ответа налоговиков. Рассмотрение решения о возврате налога происходит в течение трех месяцев.

Особенности налоговой системы

В Британии нет единого налогового кодекса. Каждый вид фискального взноса базируется на отдельном законодательном акте. Утверждаются они на том уровне, где будет администрироваться конкретный вид сбора:

- центральное правительство собирает НДС, налог на прибыль, подоходный, акцизные сборы и взносы на обязательное социальное страхование;

- местные власти формируют свой бюджет за счет налога на недвижимость и различных муниципальных сборов.

При этом налоговая система Великобритании построена таким образом, что основные поступления в казну страны формируются от поступлений обязательств по НДФЛ, социальных взносов, НДС и корпоративного налога.

Автоматически его получат те, кто провел в стране 183 и более дней за 12 месяцев в период с 6 апреля по 5 апреля следующего года (финансовый год в Британии) либо нашел здесь постоянную работу.

Все обязанности налогоплательщика получат и те, кто может доказать, что их единственная пригодная для жительства недвижимость находится на британской территории.

Если ни один из автоматических признаков не дал оснований называться британским плательщиком налогов и сборов, то можно попробовать проанализировать связи иммигранта со страной. Для этого в 2021 году на законодательном уровне были приняты в Британии.

Виды налогов в Испании

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Прямыми налогами являются платежи, взимаемые с прямого или немедленного экономического потенциала, например, в отношении доходов и имущества.

Косвенные налоги, наоборот, – это те, которые применяются в отношении проявления косвенных или непосредственных экономических возможностей, например, на предметы производства или потребления.

Прямые налоги (Impuestos directos):

- налог на доходы физических лиц(Impuesto sobre la Renta de las Personas Físicas (IRPF) ( Ley 35/2006 de 28 de noviembre y Real Decreto 439/ 2007 de 30 de marzo));

- налог на прибыль нерезидентов(Impuesto sobre la Renta de no Residentes (Real Decreto Legislativo 5/2004, de 5 de marzo y Real Decreto 1776/2004, de 30 de julio)) (* этот налог взимается с дохода, полученного в Испании теми налогоплательщиками, которые не проживают в данной стране);

- налог на прибыль(Impuesto sobre Sociedades (IS) (Real Decreto Legislativo 4/2004, de 5 de marzo y Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento)) (* этот налог взимается с прибыли организаций, предприятий);

- налог на наследство и дарение(Impuesto sobre Sucesiones y Donaciones (Ley 29/1987, de 18 de diciembre, y Real Decreto 1629/1991, de 8 de noviembre)) (* этот налог уплачивают граждане, получившие денежную сумму или какое-либо имущество бесплатно. К данной категории относятся случаи наследования от умершего человека (“mortis causa”) или получения дарения от живого гражданина («inter vivos»));

- налог на имущество(Impuesto sobre el Patrimonio (Ley 19/1991, de 6 de junio)).

Косвенные налоги (Impuestos indirectos):

- налог на добавленную стоимость(Impuesto sobre el Valor Añadido (IVA) (Ley 37/1992, de 28 de diciembre, y Real Decreto 1624/1992, de 29 de diciembre));

- налог на передачу имущества и документальное оформление юридических актов(Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) (Real Decreto Legislativo 1/1993, de 24 de septiembre y Real Decreto 828/1995, de 29 de mayo)) (* этот налог имеет очень широкую сферу применения и подразделяется на несколько форм. Необходимо выделить такие направления, как операции по передаче (купля-продажа) всех видов имущества и прав, а также определенные операции и действия, проводимые предприятиями (компаниями), которые документируются официально. Налогоплательщиком в этом случае выступает покупатель, а не продавец);

- таможенный доход(Renta de Aduanas (Reglamento (CEE) 2913/92 del Consejo, de 12 de octubre de 1992, por el que se aprueba el Código Aduanero Comunitario));

- налог на страховые взносы(Impuesto sobre las Primas de Seguros(Ley 13/1996, de 30 de diciembre, de medidas fiscales, administrativas y del orden social));

- игорный налог(Tributos sobre el Juego (Ley 13/2011, de 27 de mayo, de regulación del juego));

- специальные налоги(Impuestos Especiales (Ley 38/1992, de 28 de diciembre y Real Decreto 1165/1995, de 7 de julio)) (* эти налоги уплачиваются только при покупке или потреблении определенных товаров/услуг. Например, приобретение и употребление алкоголя, табака или использование углеводородов, а также регистрация транспортных средств. Дело в том, что употребление или использование всего вышеперечисленного создает дополнительные социальные расходы (например, затраты на здравоохранение в связи со злоупотреблением алкоголя или табака)).

Кроме перечисленных общих налогов в Испании следует иметь в виду и существование местных платежей, устанавливаемых муниципалитетами каждой провинции. Наиболее важными из них являются: налог на недвижимость, налог на экономическую деятельность и налог на транспортные средства с механическим приводом. Также автономные сообщества Испании имеют возможность устанавливать другие налоги или платежи по своему усмотрению.

Другие виды обязательств

В перечне видов федеральных и местных налоговых сборов Франции почти 200 наименований. Кроме привычных россиянам, там можно встретить:

- налог на пустующее жилье – до 25 % от стоимости аренды (точнее можно узнать, если использовать );

- аудиовизуальный сбор – 80–125 евро в год в зависимости от региона;

- налог за жилье «на колесах» – до 150 евро в год;

- акцизные сборы – 1,37–47,67 евро за гектолитр алкоголя, 0,54 евро – за тот же объем воды и до 25 евро – за гектолитр подслащенных напитков;

- туристический сбор – 0,20–5,00 евро за ночь в отеле (гостям страны пригодится по определению ставки в разных городах в разное время года).

Выводы

Латвийское правительство за счет увеличения налогов для физических лиц пытается оживить еще неокрепшую экономику. В связи с этим налоговая нагрузка на простых жителей достаточно велика. Она достигает 80 %: получается, что житель Латвии видит только 20 % того, что заработал. Это заставляет людей уезжать из страны.

Вместе с тем территория Латвии привлекает именно владельцев малого бизнеса, так как для них налог на прибыль намного меньше, чем в других государствах, – всего 15 %. Такая мера способствует развитию предпринимательства и привлечению иностранных инвесторов, что, в свою очередь, создает благоприятный климат для экономического роста.