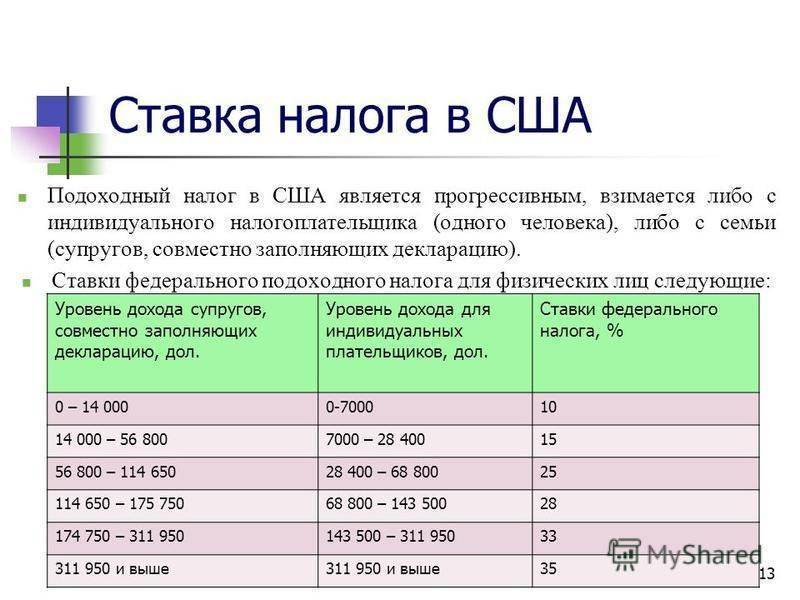

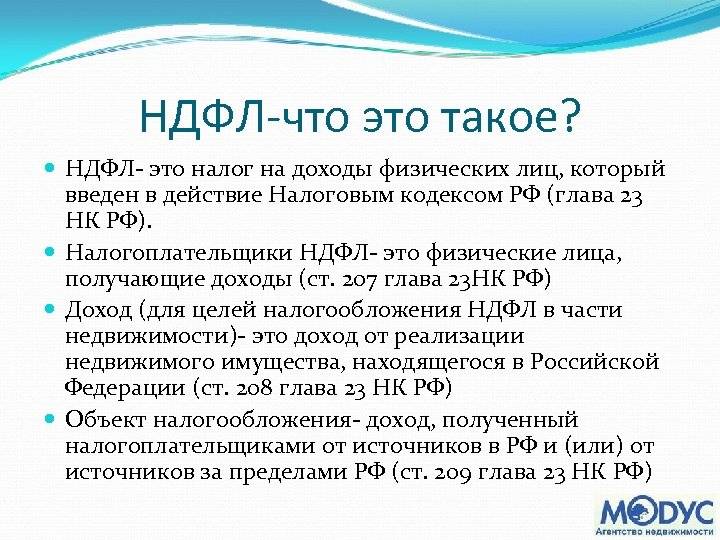

Как платить налоги для резидентов США

У резидентов США есть два способа заплатить налоги: налоги удерживаются работодателем с заработной платы или работодатель выплачивает полный размер зарплаты, и налогоплательщик самостоятельно уплачивает сборы в конце года.

Сотрудник договаривается с работодателем, что он, например, уплачивает за него подоходный налог в размере 25% от заработной платы. Остальное получит на руки. Или можно согласовать 10% или 50%, это зависит от желания сотрудника. В конце года при подаче налоговой декларации человек указывает размер уже уплаченных налогов. В случае появления каких-либо вычетов, к примеру, в отчетном году родились дети или была взята ипотека, то государство вернуть вам часть налогов (Tax Refund).

Если налогоплательщик заплатил не все налоги, то после подачи налоговой декларации нужно будет доплатить остаток. Нужно вовремя заплатить налоги США, иначе будут накапливаться проценты за просрочку в оплате в размере 4,25%. Однако, если государство также не спешит выплачивать задолженность перед вами, то они тоже будут платить дополнительно 4,25%.

А как же именно платят налоги?

Налоги платят двумя способами: либо работодатель удерживает их до выплаты зарплаты, либо вы получаете полную зарплату налоги платите сами, в конце года. Почти все наёмные работники предпочитают первый путь.

Как делают: договариваются с работодателем, чтобы он, к примеру, платил за вас подоходных налогов 25% от зарплаты. И выдавал вам что останется. Вы можете договориться и на 10% и на 60% — ваше право. В конце года, когда вы подадите налоговую декларацию, вы укажете, сколько налогов вы уже уплатили в этом году. И если у вас появились какие-то вычеты (например, в течении года родился ребёнок, вы взяли ипотеку или стали инвалидом) – государство обязано будет вернуть вам часть налогов (Tax Refund)

Если же вы заплатили налогов чуть меньше чем нужно — с вас причитается после подачи налоговой декларации доплатить государству ту или иную сумму.

Интересно, что когда вы “затягиваете с налогами” на них накапливаются проценты (4.25%), и вы со временем должны всё больше и больше. С другой стороны, если это государство вам должно — то и оно, в свою очередь, накидывает 4.25% со своей стороны.

Приятно, когда не ты внезапно оказываешься должным, а тебе доплачивают, и многие люди договариваются с работодателем удерживать такую сумму, чтобы попадать в “едва-едва больше чем ваша приблизительная налоговая ставка”.

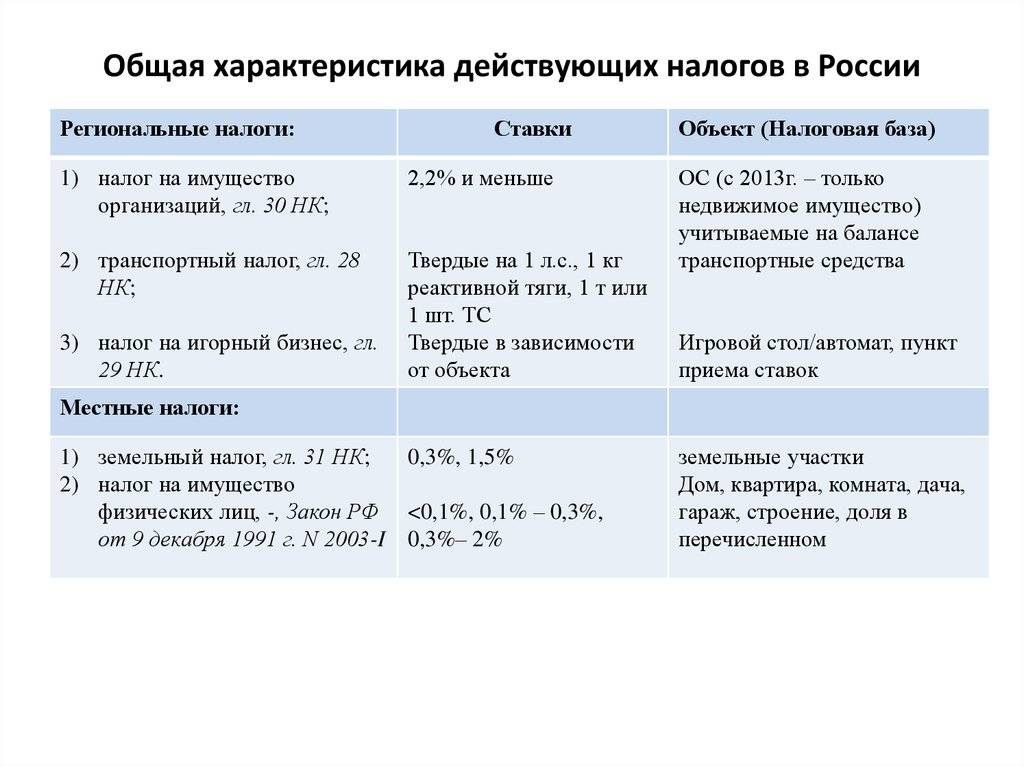

Налоги для субъектов хозяйствования в форме юридического лица

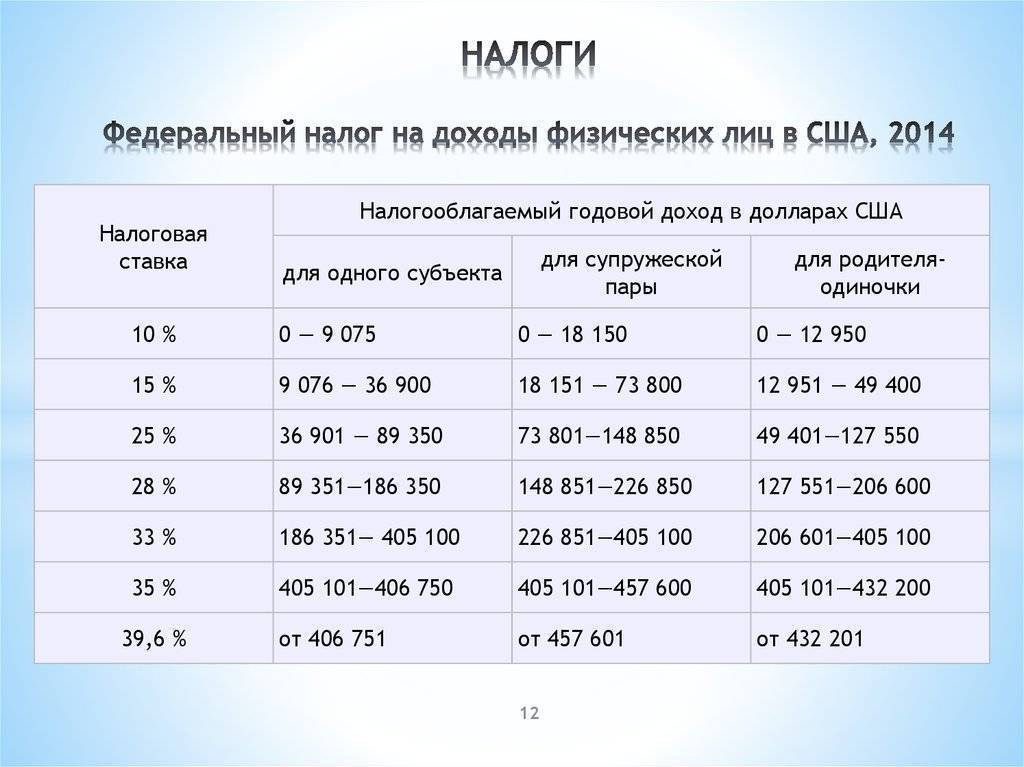

Одной из первых удач президента Трампа считают внедренную им реформу налогообложения (). Она снизила фискальную нагрузку и на предприятия (снижена ставка налога на прибыль до 21 %), и на частных лиц – за счет увеличения числа и размеров вычетов сумма подоходного стала меньше в среднем на 2,3 %.

Основные налоги в США для юридических лиц:

- корпоративный подоходный налог с прибыли;

- акцизные сборы и таможенные пошлины;

- взносы на соцстрахование работников (работодатель оплачивает 50 % ставки за медстраховку и защиту от последствий потери трудоспособности по причине болезни или старости);

- налог с продаж (уплачивается косвенно, юридические лица просто перечисляют в бюджет средства, собранные с покупателей);

- сборы с доходов от источника и на прирост капитала.

Обложение прибыли компаний

Свой налог на прибыль корпораций в США представлен на каждом фискальном уровне:

- федеральная ставка единая – 21 %;

- , собираемый с доходов компаний, разнится – от фиксированных 2,5 % в Северной Каролине до 12 % в Айове по прогрессивной шкале;

- муниципальные сборы – зачастую города предпочитают пополнять бюджет за счет сборов с продаж либо собирают от 2 до 9 % от прибыли, заработанной предприятиями.

Дополнительные налоги в Америке, сверх 21 % федерального корпоративного сбора, взимают 44 штата и округ Колумбия. Еще 6 субъектов отказались от увеличения размера ставок за счет региональных надбавок: Невада, Южная Дакота, Техас, Огайо, Вашингтон и Вайоминг.

На местном уровне облагать прибыль предприятий считают не очень эффективным. В основном внедряют налог с продаж или сбор за определенные виды деятельности.

НДС или налог с продаж в США

Обложения добавленной части стоимости, привычной для российского бизнеса, в Америке не существует. По сути, налог с продаж в США – это сбор с валовой выручки (оборота).

Еще одно отличие НДС от налога с продаж состоит в том, что сумма дополнительного сбора не включается в стоимость приобретаемого товара и не отражается в ценнике. К примеру, чтобы купить чашку кофе в Майами, придется заплатить 5,34 доллара, даже если в витрине всего 5,00 долларов, поскольку ставка налога с продаж равна 6,8 %.

«Лишние» деньги приходится платить, поскольку в каждом штате и даже городе работает своя комбинированная ставка налога с продаж:

- по штату – 45 штатов и округ Колумбия собирают от 2,9 % в Колорадо до 7,25 % в Калифорнии;

- на местном уровне налог в Америке на покупки взимается на территории 38 субъектов федерации, усредненные показатели составляют от 0,03 % в Айдахо до 5,14 % в Алабаме.

Полностью отсутствуют дополнительные сборы в Монтане, Делавэре, Нью-Гемпшире и Орегоне. На Аляске законодательное собрание штата не вводило данный фискальный взнос, однако разрешило внедрять его на местном уровне, поэтому средневзвешенный показатель здесь составляет 1,43 %.

Ситуация по штатам отлично отражена на от некоммерческого фонда Tax Foundation.

Налоги на инвестиционный доход и прирост капитала

Любая прибыль, полученная предприятием от коммерческой деятельности или продажи собственности (недвижимости, материальных или нематериальных активов), облагается по стандартным правилам для доходов юрлица.

Отдельная прогрессивная процентная шкала введена в 2021 году только для физлиц, причем в U.S.Code указывается, что пределы применения ставок должны корректироваться ежегодно на показатель изменения цен за прошлый период. По состоянию на 2021 год сбор нужно платить исходя из размера полученной положительной разницы от продажи.

| Ставка, % | Пределы (для плательщиков без семьи), долл./год | Пределы (для состоящих в браке, подающих декларации совместно), долл./год |

|---|---|---|

| до 39 375 | до 78 750 | |

| 15 | до 434 550 | до 488 850 |

| 20 | 434 550,01 и выше | 488 850,01 и выше |

| 3.8 | если инвестиционная прибыль превысила 200 000 | если инвестиционная прибыль превысила 250 000 |

Наряду с федеральными ставками к доходу от операций с капиталом применяются региональные сборы (до 13,3 % в зависимости от штата).

Кто собирает налоги

Всеми налоговыми делами в США занимается федеральная служба IRS (Internal Revenue Service).

У них на сайте и документы все есть, и формы и объяснения.

Другое дело, что в подаче налогов есть столько тонкостей (рядовой обыватель с ними сталкивается редко, но случается), что просто сайтом не ограничишься: есть специальная профессия “налоговый консультант”, которые разбираются во всех пунктах и тонкостях тысяч и тысяч правил и специальных случаев.

Если у вас случай из сложных — вам дорога в кабинет налогового консультанта. Если у вас случай попроще — вы можете составить декларацию сами, или (что в разы проще) воспользоваться для этого сторонними сайтами.

Как подаётся декларация?

Подаётся она в начале каждого года: начиная с 1 января и крайний срок — 15 апреля.

Всего лишь нужно выбрать налоговую форму (их существует несколько, в зависимости от вашей ситуации), посчитать немного на калькуляторе, заполнить эту форму, приложить какие-то документы, если необходимо — и отослать в IRS.

Можно распечатать нужную форму, заполнить её от руки и отослать по почте, а можно подавать её в электронном виде на сайте IRS, а можно воспользоваться теми же многочисленными сервисами, за небольшую плату ($10-40)

Наряду со штатами в качестве административных образований в США насчитывается почти 85 тыс. районов, подпадающих под юрисдикцию местных органов власти. Почти все штаты разделены на графства, в них существует примерно 20 тыс. муниципалитетов. Графства, муниципалитеты, тауншипы (специфические территориальные образования) имеют свои органы управления, являющиеся правительствами общего назначения и предоставляющие свои услуги в пределах данной территории. Каждый орган самоуправления может формировать свой собственный бюджет, вводить налоги и реализовывать различные действия по обеспечению поступлений в него.

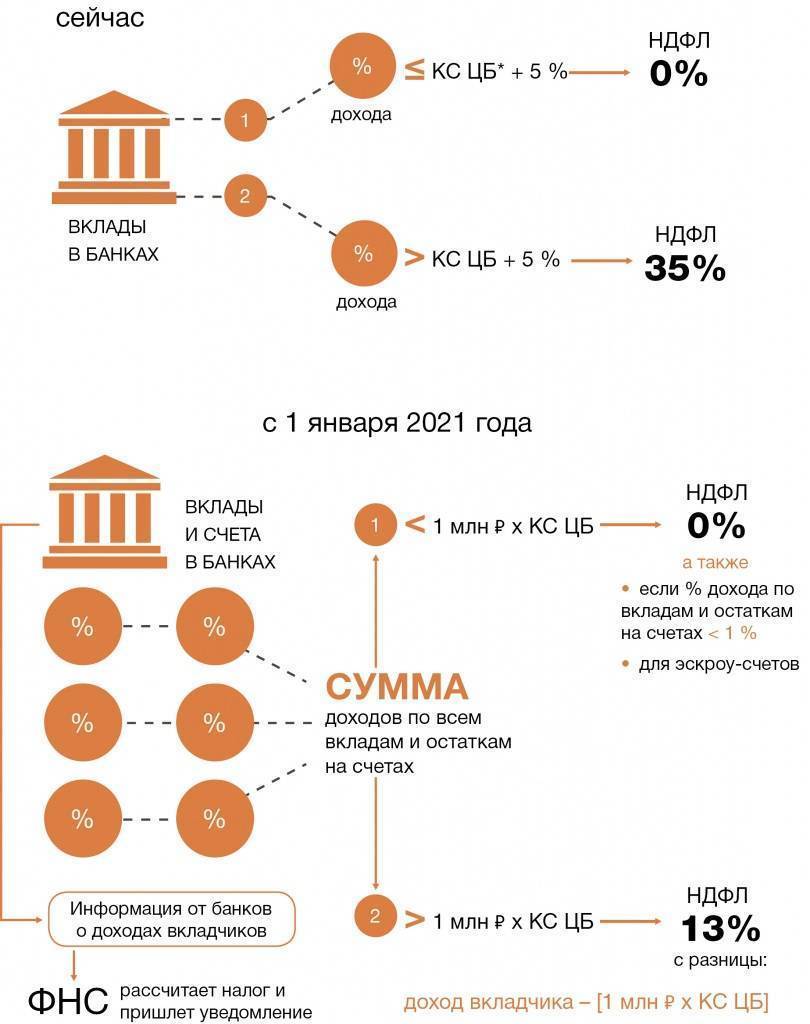

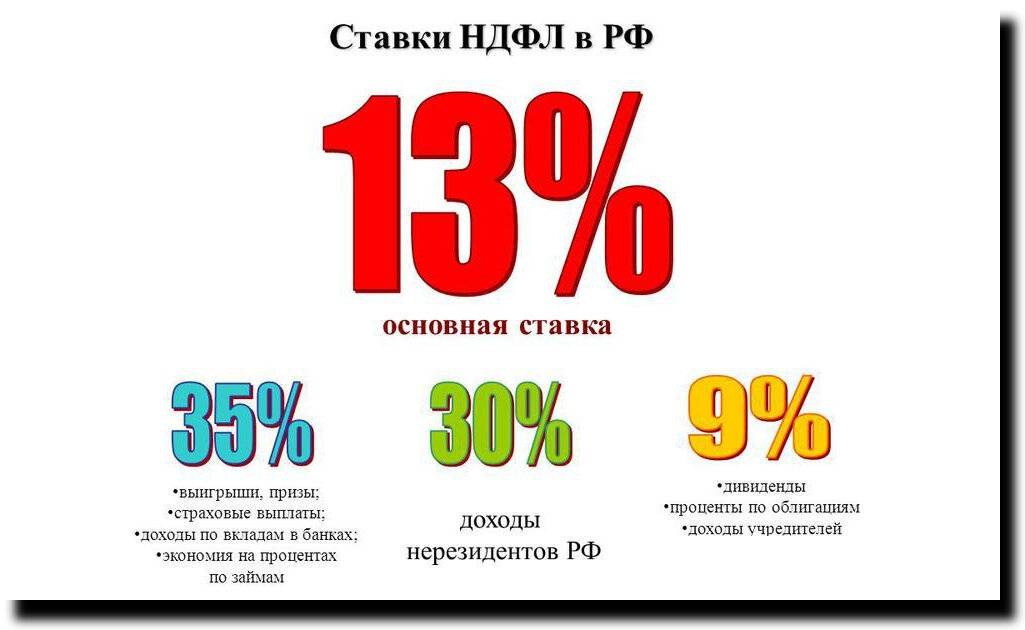

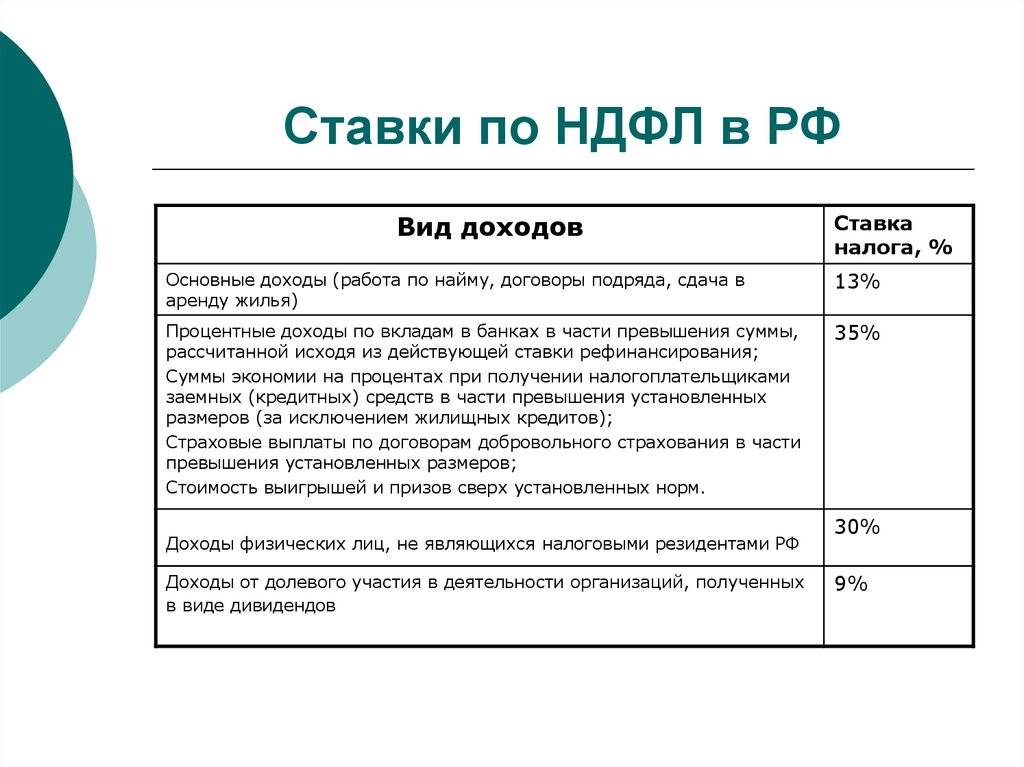

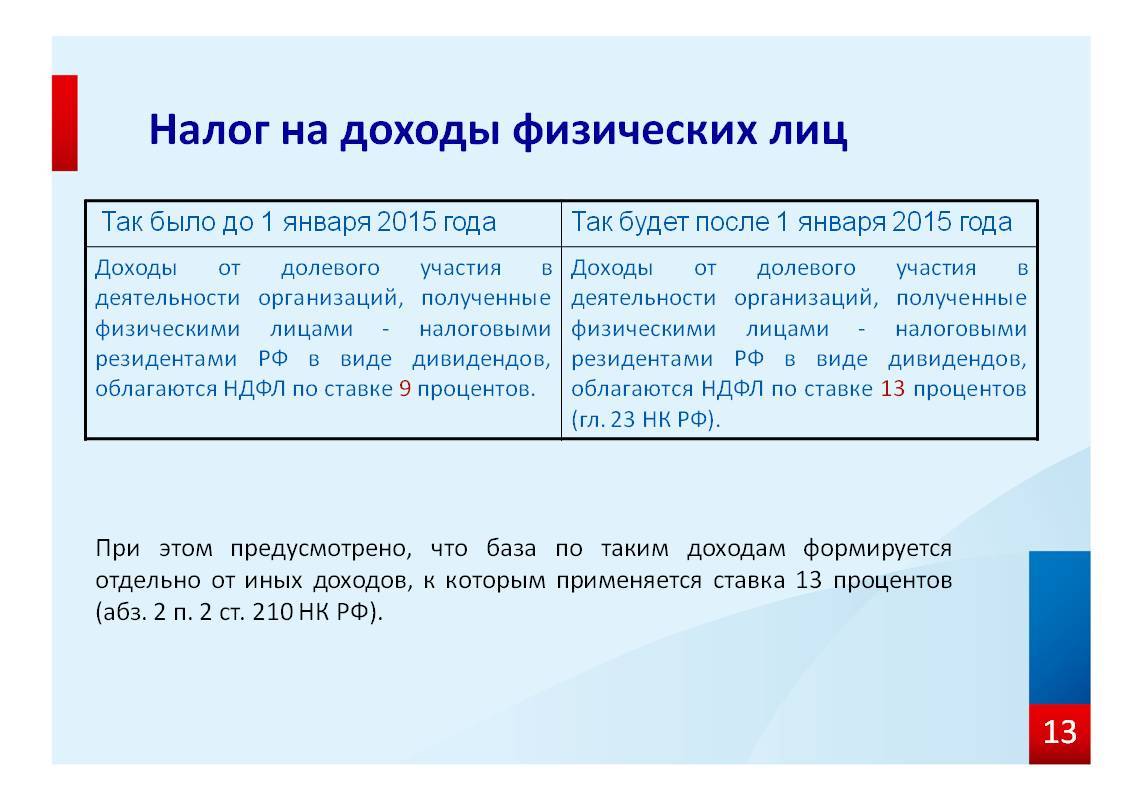

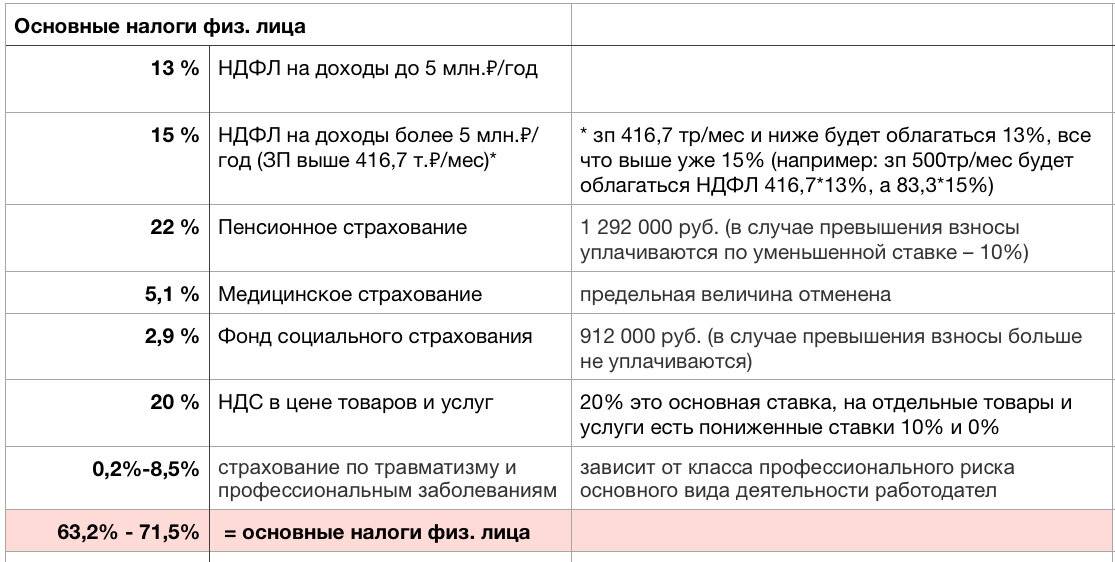

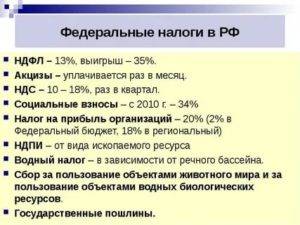

4. Наконец, прогрессивная шкала НДФЛ

Прогрессивная шкала НДФЛ устроена очень просто. Пока облагаемый доход налогоплательщика с учётом вычетов всех видов нарастающим итогом с начала года не превысил 5 миллионов рублей, НДФЛ исчисляется по ставке 13%. Как только облагаемый доход превысил 5 миллионов рублей, НДФЛ рассчитывается как 650 тысяч рублей плюс 15% с суммы превышения 5 миллионов рублей.

В бюджет уплачивается разница между исчисленным НДФЛ нарастающим итогом и перечисленным налогом в бюджет за предыдущий период года. Уплата налога с сумм дохода, облагаемых по разным ставкам, будет производиться разными платёжными поручениями и, скорее всего, по разным КБК.

Изменение правил исчисления НДФЛ потребует изменений всей налоговой отчётности. Возможно, ФНС придумает новые формы отчётности или упразднит существующие. Будем готовиться.

Работа за границей как наёмный работник

Если резидент Германии работает в другой стране, то доход облагается налогом в этой стране. Иностранный заработок работника от налога освобождается. Но учитывается на доходы, полученные в Германии.

Таким образом, если работник не имеет прочих доходов в Германии, то налога здесь не возникнет. Если же резидент получает дополнительный заработок из других источников в Германии, то иностранный доход поднимает ставку немецкого налога. Может возникнуть даже ситуация, когда придется заплатить налог с минимума, который обычно налогом не облагается (Grundfreibetrag, на 2018 – 9 000 €).

В случае командировки действует исключение. Если немецкий работодатель посылает сотрудника работать за границу и работник находится там не более 183 дней в течение 12 месяцев, налог с зарплаты платиться только в Германии. Дополнительное условие – зарплату платит не филиал работодателя в стране командировки, а немецкая фирма.

В Соглашениях об избежании двойного налогообложения с соседями Германии (например, с Францией, Австрией, Швейцарией) предусмотрены особые правила для бюргеров, работающих в приграничных областях другой страны – Grenzgängerregelung. Доход “заграничных” работников облагается налогом только в Германии. Также существуют исключения для временных работников, сданных в аренду другой фирме (Leiharbeiter). В каждом конкретном случае надо читать Соглашение об избежании двойного налогообложения со страной, где собирается работать немецкий резидент.

Размер иностранного дохода для налогообложения в Германии считается по немецким правилам. Важна прибыль – сумма начисленной зарплаты брутто минус расходы на работу по найму. В качестве расходов учитывается как минимум сумма в 1 000 € – Arbeitnehmerpauschbetrag, даже если фактически расходов у работника не было.

Этот налоговый вычет полагается единожды в год на все доходы от работы по найму по всему миру. Если заработок в Германии составил 10 000 € и за границей 20 000 €, то 1 000 € вычтут из немецкого дохода и для иностранного налога вычета не останется. Если налогоплательщик заработал в Германии 500 €, останутся 500 €, которые вычитаются из иностранного налога.

Русскоязычный налоговый консультант

- заполнение налоговой декларации

- тонкости немецкой системы сбора налогов

- прочие правовые вопросы в трудовых отношениях в Германии

`)

}else{

button.hide();

var e = “work=Налоги&contact=”+encodeURIComponent(contact)+”&tel=”+encodeURIComponent(tel);

$.post(“/ajax/submitContact.php”, e, function(e) {

$(“#infoPerevodSt”).replaceWith(`”),

$(“#infoPerevodSt”).slideDown(400)

})

}

}

Если расходы на работу составили более 1 000 €, налоговая инспекция учтёт вместо Arbeitnehmerpauschbetrag фактические расходы. Придётся подтвердить факт траты денег на работу чеками.

Типичные расходы работников:

- транспортные расходы на поездки до места работы или командировки,

- дополнительные расходы на питание (Verpflegungsmehraufwand) во время командировок или при отсутствии постоянного рабочего места,

- переезд, связанный с работой,

- ведение двойного хозяйства (doppelte Haushaltsführung), обусловленное работой,

- покупка орудий труда (инструменты, компьютер) и спецодежды,

- домашний рабочий кабинет (häusliches Arbeitszimmer) при определенных дополнительных условиях.

У каждого вида расходов масса особенностей. Для некоторых расходов предусмотрены сложные дополнительные условия для получения налогового вычета. В ряде случаев размер учитываемых расходов ограничен. В случае значительных расходов в связи с работой по найму для составления налоговой декларации лучше обратиться к специалисту.

Зарубежные банковские счета и счета в зарубежных финансовых учреждениях

- Еще одним важным нормативным требованием является обязанность указывать в подаваемой в США налоговой декларации наличие у Вас счетов в зарубежных финансовых учреждениях, например, банковских или инвестиционных счетов. Более того, в США существует Закон об обеспечении банковской тайны (Bank Secrecy Act), в соответствии с которым Вы обязаны подавать форму TD F90-22.1 «Отчёт о счетах в зарубежных банках и зарубежных инвестиционных счетах» (Report of Foreign Bank and Financial Accounts (FBAR)) при условии одновременного наличия следующих обстоятельств:если у Вас есть имущественные интересы, право подписи или иные полномочия применительно к любому счету в зарубежной стране, и

- Общая сумма на всех зарубежных счетах в любой момент календарного года превышала $10000 долларов.

Термин «инвестиционный счет» может включать ежегодные доходы, частные пенсионные планы, и полисы страхования жизни, имеющие денежную стоимость. Также, в соответствии с законодательством США, гражданин или резидент США имеет имущественный интерес в зарубежном инвестиционном счете в случае, если:

- этот гражданин тли резидент является формальным собственником или правообладателем – независимо от того, был ли открыт счет в интересах этого лица или другого; или

- формальным собственником или правообладателем является одно из следующих лиц:

- агент, уполномоченное лицо, адвокат или другое лицо, действующее в отношении этого счета в любом другом качестве от имени гражданина или резидента США; или

- юридическое лицо, в котором гражданин или резидент США прямо или косвенно владеет: (i) более 50% общей стоимости долей в акционерном капитале; или (ii) более 50% голосов от общего числа голосов всех акционеров;

- товарищество, в котором в котором гражданин или резидент США прямо или косвенно владеет: (i) долей участия, дающей право на получение более 50% прибыли товарищества, или (ii) долей более 50% уставного капитала товарищества;

- траст, создателем которого является резидент или гражданин США, владеющий долей участия в капитале траста для целей налогообложения федеральными налогами США;

- траст, в активах или годовых доходах которого резидент или гражданин США имеет текущую бенефициарную долю в размере, превышающим 50%; или

- юридическое лицо любой другой организационно-правовой формы, в котором резидент или гражданин США владеет прямо или косвенно более 50% голосов.

Например, если супружеская пара разместит свои денежные средства на одном счете, при этом право подписи по этому счету будет иметь только один супруг, то второй супруг в этом случае все равно будет обязан подавать «Отчёт о счетах в зарубежных банках и зарубежных инвестиционных счетах», даже если и не обладает правом подписи, поскольку оба супруга имеют имущественный интерес в этом счете.

Лицо, обладающее правом подписи или иными полномочиями в отношении зарубежного инвестиционного счета, но не имеющее в нем имущественных интересов, может освобождаться от подачи «Отчёта о счетах в зарубежных банках и зарубежных инвестиционных счетах» в случаях, если такое лицо является должностным лицом или сотрудником банка, чья деятельность регулируется правительством США, либо должностным лицом или сотрудником открытого акционерного общества, чья деятельность регулируется правительством США.

Вы обязаны подавать «Отчёт о счетах в зарубежных банках и зарубежных инвестиционных счетах». Несоблюдение этого требования может повлечь за собой серьезные штрафные санкции. В соответствии с нормативно-правовыми актами Налоговой службы США, на лицо, которое обязано подавать «Отчёт о счетах в зарубежных банках и зарубежных инвестиционных счетах», однако, не делает этого, может быть наложен административный штраф в размере до $10 000 за каждое нарушение. Штрафные санкции не налагаются в случае, если Налоговая служба США посчитает уважительной причину непредставления отчета, а также если отчет по балансу счета всегда представлялся в надлежащие сроки. Тем не менее, если лицо умышленно уклонялось от подачи отчета, счет или идентификационные данные счета могут стать объектом административных финансовых санкций в размере, равном или превышающем $100 000 или 50% от фактического остатка на счете на момент нарушения. Кроме того, если нарушение будет признано умышленным, это может повлечь за собой уголовную ответственность.

Иные налоги в Латвии

Возвращаясь к предыдущему пункту, нужно отметить, что затраты при покупке недвижимости не являются конечными. Обладателям квартиры или дома в Латвии необходимо уплачивать 3 % от его кадастровой стоимости ежегодно.

Также налог на недвижимость в Латвии взимается с тех, кто сдает жилую площадь в аренду, но как предприниматель не зарегистрирован. С таких граждан взимается 10 % от суммы соглашения с арендатором.

Так же, как и в случае с НДС, фактическим плательщиком выступает конечный потребитель.

Акциз на табачные изделия вырос в два этапа – с 1 января и с 1 марта 2021 года. Цена на сигареты выросла примерно на 5 %. С 1 марта подорожали алкогольные напитки на 10 %.

Налоги взимаются и с владельцев движимого имущества. В 2021 году был отменен сбор за регистрацию транспортного средства. Одновременно с этим был увеличен размер платежа за эксплуатацию ТС.

Транспортный налог в Латвии в 2021 году будет зависеть не только от размера двигателя или мощности (для электромобилей), но и от уровня выброса углекислоты

Таким способом государство борется с чистотой воздуха, считая, что теперь будущий владелец обратит внимание на этот показатель при выборе транспорта.. На автомобили, у которых уровень выброса углекислоты не будет превышать 50 г/км, ставка налога составит 20 евро, у которых превысит 351 г/км – 640 евро

Наиболее актуальны эти нормы для автомобилей старше 10 лет

На автомобили, у которых уровень выброса углекислоты не будет превышать 50 г/км, ставка налога составит 20 евро, у которых превысит 351 г/км – 640 евро. Наиболее актуальны эти нормы для автомобилей старше 10 лет

Еще одним неприятным изменением 2021 года стало введение сбора на ввезенные из-за рубежа автомобили. Налог на машины с иностранными номерами в Латвии составляет около 1 000 евро ежегодно. Платится он лишь теми владельцами, которые проживают в стране на ВНЖ и ПМЖ, к туристам это не относится.

Дополнительным сбором облагаются компании, производство которых связано с загрязнением окружающей среды. Начисление и удержание платежа регулируется Законом о налоге на природные ресурсы. Его размер зависит от величины компании и характера ее деятельности.

Еще одним налогом облагаются юридические лица, которые проводят лотереи и азартные игры. Ставка налога за реализацию лотерейных билетов составляет 10 % от доходов с их продажи.

За осуществление азартных игр ставка плавающая и зависит от характера игры. Например, с каждого игрового автомата его владелец заплатит 4 164 евро, а с каждой рулетки – 23 400 евро.

Также налогами облагаются получение наследства, содержание домашних животных, эксплуатация морских и речных судов.

А теперь поговорим о НДС и Sales Tax

Я нарочно не упомянул в вычислениях выше НДС, потому что многие российские компании платят налоги по упрощённой схеме. Но очень-очень многие компании платят НДС. И это прибавляет к сумме, требуемой на зарплату работнику, ещё 18%!

Сейчас в меня полятет камни от лицензированных бухгалтеров: мол, НДС никакого отношения к зарплате не имеет. Это было бы действительно так, и я не упомянул бы этого, если бы в США система не работала бы немного по-другому. В США существует так называемый Sales Tax, налог на продажу. Он прибавляется к стоимости товаров точно так же как в России прибавляется НДС. Но вот только в отличие от России, он не применяется к огромному ассортименту товаров (многие продукты питания, например) и услуг. Практически все услуги не облагаются налогом на продажу, и поэтому множество компаний — как пример, практически все IT-компании — к Sales Tax не имеют никакого отношения.

Да, Sales Tax различен от штата к штату, в некоторых штатах его нет вообще.

Уж так получилось, что я — программист, и мне эта тема близка.

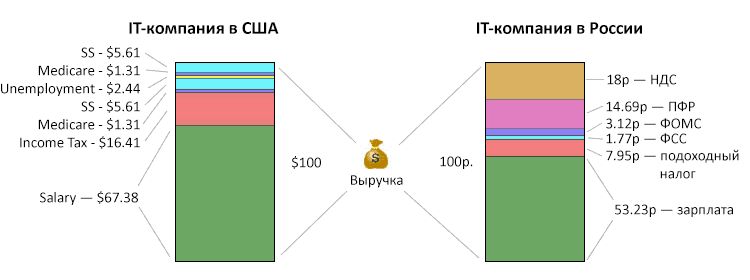

Возьмём к примеру две IT-компании, в России и в США:

| IT компания в США Американские программисты, например, получают проект на те же условные $100. Клиент платит им $100. Так как они оказывают услуги, физических продуктов не продают — то Sales Tax не применяется. Сколько из этих полученных $100 американская компания может позволить выплатить в фонд зарплат? Как мы посчитали выше – $90.62 Вычитаем налоги с работника (SS=6.2%, Medicare=1.45%, федеральный подоходный=18%), и получаем $67.38, которые выплачиваются работнику. У работника на руках: $67.38 | IT компания в России Русские программисты получают проект на те же самые 100, только теперь рублей. Клиент платит им 100 рублей. От этих 100 рублей 18% должны быть уплачены в виде НДС, то есть на зарплатный бюджет остаются лишь 82 рубля. Теперь платим “зарплатные” налоги: 34% от зарплаты, входящей в 82 рубля уходят на ПФР, ФОМС и ФСС. Остаются 61.19 рубль. Из них ещё вычитаются 13% подоходного налога, и остаются 53.23 рубля, которые выплачиваются работнику. У работника на руках: 53.23 рубля |

В результате этого эксперимента получаем, что компания в США может выплачивать своим сотрудникам 67.38% от денег в кассе, тогда как компания в России — лишь 53.23% от тех же самых денег в кассе.

Вот вам для большей наглядности:

Получается так, что в Америке всякими налогами “съедается” 32.62% от поступающих денег, а в России — целых 46.77%, а это гораздо больше!!!

Получается так, что в Америке всякими налогами “съедается” 32.62% от поступающих денег, а в России — целых 46.77%, а это гораздо больше!!!

Конечно, от штата к штату, от компании к компании, от случая к случаю (в обоих странах есть куча нюансов и вариантов, типа упрощённого налогообложения, разнице в акцизных сборах, и так далее) — но в целом картина просто ошеломляющая!

Постойте, а можно ли так сравнивать?

Вот здесь, например, пишут:

Бухгалтера, как высказавшаяся выше, не имеют связи с реальностью — они на “отлично” сдают свои бухгалтерские экзамены и знают на зубок все циферки, но они никогда не работали предпринимателями самостоятельно.

У предпринимателей вечная проблема — накормить своих работников. Предприниматели часто работают в убыток себе, лишь бы выплатить всем причитающуюся зарплату. Предприниматель из кожи вон лезет чтобы получить от клиента 100 долларов и смочь заплатить работнику зарплату.

И во сколько именно превратятся эти 100 долларов — это что, не имеет значения???

По моему мнению, сравнивать можно и нужно так, и только так!

Особенности исчисления налога налоговыми агентами

С учетом поправок, внесенных Федеральным законом № 372-ФЗ в абз. 1 НК РФ, российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 225 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Согласно НК РФ (в редакции Федерального закона № 372-ФЗ) исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога в части доходов, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

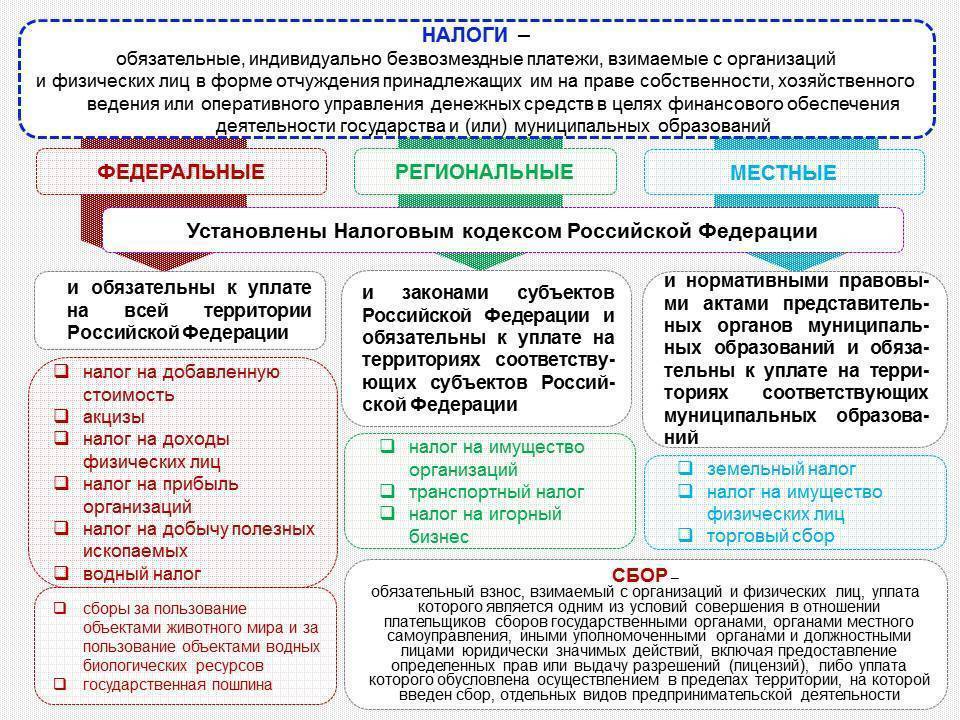

Виды налогов

Налог на доходы

Подоходный налог является основным. Его платят все жители независимо от того, какой они имеют статус. При этом нерезиденты уплачивают налог только с тех доходов, которые они получили на территории республики. Резиденты же обязаны произвести отчисления со всех доходов независимо от того, в какой бы части света они получены. Налог на прибыль напрямую зависит от суммы полученного дохода.

Россиянин, недавно прибывший в страну, в первый год должен сам обратиться в ближайшее отделение налоговой службы и взять там бланк декларации. Заполнить его придётся даже в том случае, если работа во Франции пока не найдена. При возникновении проблем с заполнением консультацию по этому вопросу можно получить непосредственно в налоговой службе.

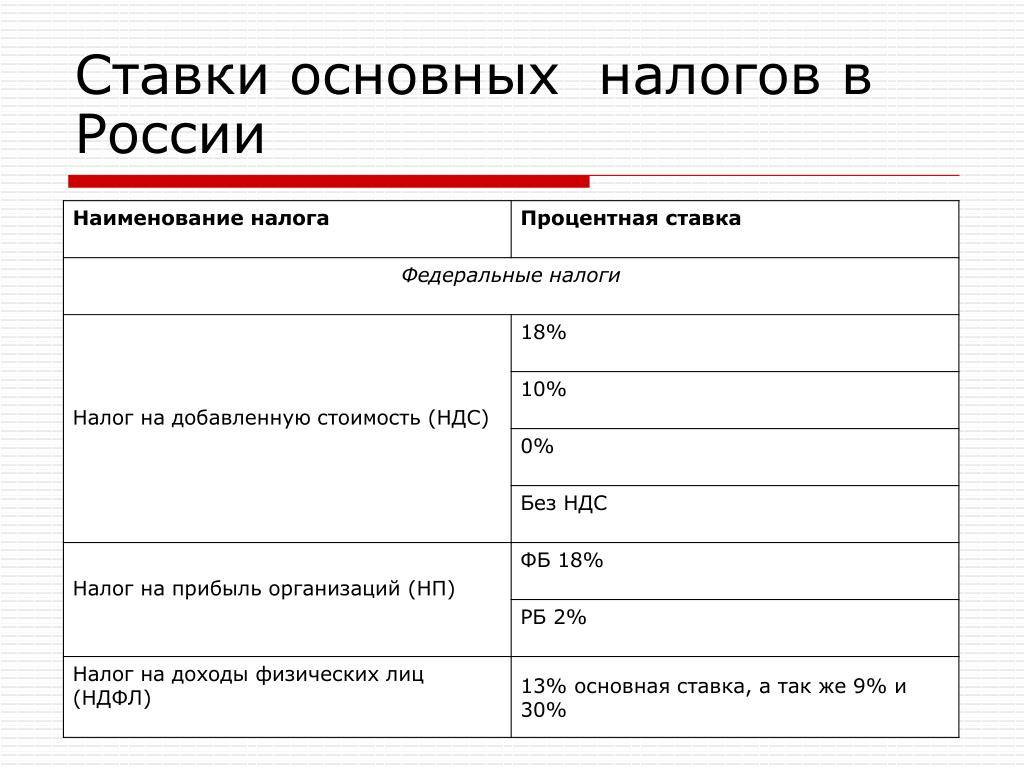

НДС

Налог на добавленную стоимость дает 45% всех налоговых поступлений, это основной косвенный налог. Он взимается методом частичных платежей.

Есть четыре вида ставок НДС:

- 19,6% нормальная ставка на все виды товаров и услуг;

- 22% предельная ставка на предметы роскоши, машины, алкоголь, табак;

- 7% сокращенная ставка на товары культурного обихода (книги);

- 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт).

Но существуют некоторые виды деятельности, которые освобождены от уплаты НДС. К ним относится медицина, образование, страхование и все, что попадает под определение «общественная и благотворительная деятельность».

На недвижимость

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика

Также принимается во внимание наличие или отсутствие совокупной прибыли. Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости

На наследство

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

На профессиональное образование

Все компании, которые действуют в рамках французского правового поля, обязаны делать выплаты на профессионально-техническое обучение местных рабочих – действующих и потенциальных. Для этого с фонда заработной платы коммерческих юридических лиц взимается 0,5% +еще 0,1% в целом. Причем если компания-налогоплательщик использует временных сотрудников, то выплаты поднимаются до 2%. Кроме того, еще 0,3% взимаются на подготовку молодежи в стране.

Коммерческие организации со штатом сотрудников больше 10 человек обязаны делать 0,65% выплаты из фонда оплаты труда на инвестиции в возведении жилой недвижимости. Относительно форма такого финансирования, то он может быть какой угодно – от предоставления кредитов до прямых капиталовложений.

На богатство

Французы, чей ежегодный доход превышает 1 млн. евро, будут платить больше налогов, чем граждане с меньшим заработком. Самые крупные налоги будут платить самые богатые представители населения.

Увеличение налога для богатых является частью французского плана по сокращению бюджетного дефицита страны. Предполагается, что правительство Франции откажется от налоговых льгот вместо сокращения расходов, чтобы обеспечить плановую экономию в 5-10 млрд. евро.

О чём мы вообще тут разговариваем?

Если разговаривать о том, где ставка налогов ниже, в цифрах — то тут Россия выигрывает с огромным отрывом. Существует множество рейтингов и карт, показывающих, что в России подоходный налог чуть ли ни самый-самый маленький в мире.

Люди постят вот такие картинки, безоговорочно доказывающие превосходство России над всеми другими жалкими странами:

Но подождите. Что именно говорят утверждающие обратное? Зачем они вообще что-то утверждают?

Например я утверждаю, что в США, из-за разницы в системе налогов и сборов, работнику перепадает больше денег от доходов предприятия, чем в России. Это утверждение не равноценно сухому “ставка подоходного налога ниже”. Подумайте об этом.

В этой статье мы будем говорить только о наёмных работниках, получающих зарплату. Таких людей в обоих странах — абсолютное большинство. Бизнесмены, игроки в казино, держатели акций, победители лотерей и наследники состояний здесь обсуждаться не будут.

Ставки налогов будут браться в рассчёте на Техас, просто потому что я здесь живу.

А теперь давайте разберёмся

Как налоговому агенту перечислить НДФЛ

Начиная с уплаты налога за периоды 2021 года, действует измененный порядок. Все будет зависеть от суммы налога по каждому физлицу.

В случае, когда ни у одного работника компании (обособленного подразделения) или сотрудника ИП суммарная база не превысила с начала года 5 млн руб., налог следует перечислить одной платежкой.

Если же суммарная база хотя бы одного работника превысила с начала года 5 млн руб., налог следует перечислить двумя платежками. В первую включить НДФЛ, относящийся к базам 5 млн. и менее. Во вторую — НДФЛ, относящийся к базам свыше 5 млн.

СПРАВКА

Для налога «свыше 650 тыс. руб.» введен отдельный КБК — 182 1 01 02080 01 0000 110. Этот код, а также отдельные КБК для уплаты пеней и штрафов за несвоевременную уплату 15%-го налога утверждены приказом Минфина от 12.10.20 № 236н (см. «Установлен КБК для уплаты НДФЛ по ставке 15%»).

Налог на прибыль в США (Corporate Income Tax)

Корпоративный налог на прибыль, подлежащий к уплате юридическим лицом, напрямую зависит от его организационно-правовой формы.

С точки зрения налогообложения стоит отдельно выделить такие типы компаний как:

| Корпорации, которые бывают в виде C-корпораций и S-корпораций; | |

| LLC – Limited Liability Company (аналог российского общества с ограниченной ответственностью). |

S-Corporation не уплачивает налог на прибыль от своего имени, доходы или убытки деятельности разделены между участниками корпорации, на которых возлагается обязанность по уплате налогов.

С-Corporation уплачивают Corporate Income Tax от своего имени. Федеральный налог для корпораций рассчитывается по ставке 21%. Помимо этого каждый штат может устанавливать собственные ставки: где-то он не взимается вообще (Делавэр), а в Айове составляет 12%.

У корпорации облагаются абсолютно все доходы, что были получены во всех странах мира. Однако из этого правила есть исключения в зависимости от наличия налоговых соглашений США с другими странами.

Базой обложения служит чистая прибыль, которая определяется как разница между всеми поступлениями и суммой разрешенных законодательством расходов, понесенных компанией за отчетный период. При этом в отношении корпораций налог охватывает не только полученную юридическим лицом чистую прибыль, но и распределенную прибыль, т.е. акционеры обязаны также уплатить налог на прибыль с полученных дивидендов.

Механизм корпоративного налогообложения LLC может быть различным: они могут облагаться как корпорация, уплачивая Corporate Income Tax, или как партнерство, распределяя полученный доход между участниками.

Если у Вас возникли вопросы относительно налогооблагаемой базы, ставок, сроков подачи или заполнения налоговой отчетности по Income Tax, обратитесь за помощь к профессиональным налоговым консультантам.

| Компания American Corporate Services, Inc. уже почти 30 лет оказывает различные налоговые услуги. Опытные CPA-специалисты и налоговые адвокаты готовы оказать как консультативную поддержку по отдельным вопросам корпоративного налогообложения, так и взять на себя весь комплекс работ по минимизации налогообложения и заполнению налоговой декларации. |

Заключение

Налоговая система США очень развита и сложно организована. Она имеет свои особенности и специфику, поэтому многим иммигрантам поначалу сложно справиться с налоговыми декларациями. Каждый год правительство пересматривает налоговые нормы, добавляя или отменяя какие-то положения. Если вы планируете переезд в Штаты или уже проживаете там, то вам стоит обратиться к налоговым консультантам, которые помогут вам разобраться с оплатой налогов и подскажут, как снизить налоговые обязательства. За счет денег налогоплательщиков государство улучшает инфраструктуру в городах, выплачивает пенсии и пособия, развивает научные проекты и медицины, а также обеспечивает безопасность своих граждан. Поэтому стоит ответственно относиться к уплате налогов.

vote

Article Rating

Post Views:

1 440