Налоги с физических лиц

Налоги во Франции для физических лиц обеспечивают наполнение бюджета на треть. Они подразделяются на несколько категорий, каждая из которых будет рассмотрена далее.

Подоходный налог

Сбор с физлиц уплачивается с суммарной величины полученных в течение года денежных средств за вычетом расходов на детское образование, помощь родителям, коммунальные услуги, медицинское страхование, перечислений в благотворительные фонды.

Для определения подоходного налога во Франции учитываются:

- заработная плата;

- пенсия;

- стипендия;

- денежные переводы;

- социальные субсидии;

- поступления от коммерческой и некоммерческой деятельности.

Платежной единицей, на которую производится начет, считается семья:

- муж;

- жена;

- дети до 18 лет;

- неженатые дети до 21 года;

- дети-студенты до 25 лет;

- родители при совместном проживании.

Гражданский брак не учитывается. Холостые и бездетные лица считаются семейной единицей. Величина подоходного налога на физических лиц зависит от величины среднего достатка на 1 члена семьи. Для определения высчитывается семейный коэффициент. Его применение дает привилегию семьям с детьми, в особенности многодетным, по сравнению с бездетными холостяками.

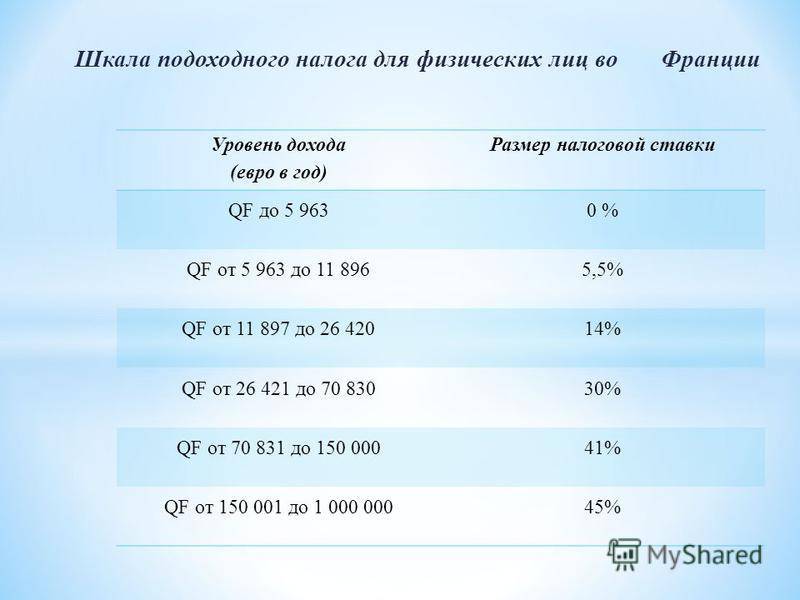

Норматив имеет разрядность – от 0 до 45% при необлагаемом минимуме – 5963 евро и максимальном – свыше 150 тыс. евро. Попытка ввести 75% сбор с богатых граждан, имеющих свыше 1 млн. евро, привело к переезду и выводу бизнеса в другие страны (пример – Депардие, ставший гражданином РФ). Действие нормы закона было отменено.

Налог на наследство и дарение

Дарение и наследование облагается по одному принципу: в зависимости от степени родства, рыночной стоимости. Супруги наследуют собственность бесплатно. Шкала для остальных категорий наследников:

- дети, родители, опекуны – 5-45% с уменьшением налогооблагаемой базы на 275 тыс. евро;

- братья, сестры – 35-45 % с минусом 100 тыс. евро;

- прочие – 55-60% и с учетом 10 тыс. евро.

Налог на недвижимость

Сбор за эксплуатацию жилья устанавливают местные органы власти. Предельная величина – не более, чем в 2,5 раза выше среднерегионального за прошлый год. Плательщиком является тот, кто занимает жилую площадь: арендатор или собственник.

Сбор на имущество (жилье и денежные средства на банковском счете) устанавливается на объекты свыше 700 тыс. евро: от 0,55% до 1,83%.

Правила двойного налогообложения

Между Россией и Францией подписано международное соглашение во избежание двойной уплаты налогов лиц на территории иностранных государств. На европейской территории договор распространяется на собственность и прибыль русских граждан, являющихся физическими лицами или коммерческими организациями. Россияне с французов не взымают социальные взносы, сборы с компаний, заработной платы, доходов.

Во Франции действует прогрессивная система налогообложения, формирующая почти весь государственный бюджет страны. Установленные федеральные, местные фискальные сборы способствуют развитию экономики. Суровые меры наказания и современные методы борьбы с неплательщиками обеспечивают высокий показатели выплачиваемых налогов.

На какое имущество платится налог на богатство

Приведём список имущества, при владении которым придётся платить означенный налог. Здесь тоже есть много нюансов, потому что имущество бывает очень разное.

Первое – конечно, недвижимость. Сюда входят любые недвижимые объекты, как достроенные, так и недостроенные, как жилые, так и нежилые.

Второе – транспорт. Это автомобили, яхты, самолёты, вертолёты и даже лошади.

Третье – драгоценности, куда входят ювелирные изделия, золото и драгоценные металлы в слитках.

Четвёртое – банковские депозиты. Депозиты могут как облагаться подобным налогом, так и не облагаться, в разных ситуациях и результат будет разный.

Существует и список исключений из общего правила. Например:

- предметы искусства могут иметь очень высокую стоимость, но они освобождаются от уплаты налога на них. Возникает спорный вопрос, что считать произведением искусства, а что нет. В итоге постановили считать им любые предметы старше 100 лет. То есть, золотое ожерелье, сделанное в 1915 году, является произведением искусства, а сделанное в 1918 не является.

- коллекционные автомобили – они не подчиняются правилу ста лет, но освобождаются от уплаты налогов только такие автомобили, которые признают коллекционными, то есть именно “роскошью, а не средством передвижения”.

- не облагаются налогом также леса, рощи и другие объекты природного свойства. Очевидно, это связано с тем, что принуждение собственника к уплате налога на леса могло бы заставить его вырубить все эти леса, чтобы не платить за них каждый год, а это было бы в итоге ударом по всем жителям Франции.

- наконец, не облагаются налогом предметы, связанные с профессиональной деятельностью собственника.

Нужно понимать, что чёткого разделения и абсолютной градации здесь нет, здесь таким даже и не пахнет. Так что существует миллион возможностей для того, чтобы признать один и тот же автомобиль либо средством передвижения и заплатить с него налог, либо исторической ценностью и ничего за него не платить. То же самое и с картинами, книгами, украшениями, да и с недвижимостью, о чём у нас ещё пойдёт речь. В итоге всё сводится к тому же самому – грамотному оформлению налоговой декларации во Франции. Это сложный процесс, но если вы доверите всё известной компании Кофранс, то у вас будет намного меньше проблем, а самое главное, вы сможете не отдавать лишних денег. Услуги по избежанию двойного налогообложения во Франции – это редкий вариант услуг, которые окупаются сразу же, потому что вы заплатите специалисту из сэкономленных с его помощью денег, а основная часть сэкономленных денег пополнит ваш бюджет.

Ставка подоходного налога в других странах

| Страна | Период | Факт. значение | Пред. значение |

Австрия | 2020 | 55 % | 55 |

Ирландия | 2020 | 48 % | 48 |

Люксембург | 2020 | 45.78 % | 45.78 |

Испания | 2020 | 45 % | 45 |

Исландия | 2020 | 46.24 % | 46.24 |

Норвегия | 2020 | 38.2 % | 38.2 |

Беларусь | 2021 | 13 % | 13 |

Бельгия | 2020 | 50 % | 50 |

Болгария | 2019 | 10 % | 10 |

Хорватия | 2019 | 36 % | 36 |

Кипр | 2020 | 35 % | 35 |

Чехия | 2019 | 22 % | 22 |

Дания | 2018 | 55.8 % | 55.8 |

Эстония | 2020 | 20 % | 20 |

Еврозона | 2020 | 41.7 % | 41.7 |

Европейский Союз | 2020 | 37.1 % | 38 |

Финляндия | 2020 | 56.95 % | 53.75 |

Франция | 2020 | 45 % | 45 |

Германия | 2020 | 45 % | 45 |

Греция | 2020 | 44 % | 45 |

Венгрия | 2020 | 15 % | 15 |

Италия | 2020 | 43 % | 43 |

Латвия | 2020 | 31.4 % | 31.4 |

Литва | 2020 | 20 % | 20 |

Македония | 2018 | 10 % | 10 |

Мальта | 2020 | 35 % | 35 |

Молдова | 2018 | 18 % | 18 |

Черногория | 2018 | 9 % | 9 |

Нидерланды | 2020 | 49.5 % | 51.75 |

Польша | 2020 | 32 % | 32 |

Португалия | 2020 | 48 % | 48 |

Румыния | 2020 | 10 % | 10 |

Россия | 2020 | 13 % | 13 |

Сербия | 2019 | 10 % | 10 |

Словакия | 2020 | 25 % | 25 |

Словения | 2020 | 50 % | 50 |

Швеция | 2020 | 57.2 % | 57.2 |

Швейцария | 2020 | 40 % | 40 |

Турция | 2020 | 35 % | 35 |

Украина | 2020 | 18 % | 18 |

Великобритания | 2020 | 45 % | 45 |

Лихтенштейн | 2019 | 22.4 % | 22.4 |

Албания | 2021 | 23 % | 23 |

Босния и Герцеговина | 2018 | 10 % | 10 |

Республика Косово | 2020 | 10 % | 10 |

Двойное налогообложение

Для определения величины фискальных обязательств и перечня того, какие налоги платят во Франции граждане страны и те, кто просто ведет здесь бизнес или владеет собственностью, нужно установить, является ли получатель финансовой выгоды французским резидентом. Чтобы получить этот статус, иностранцу необходимо зафиксировать факт постоянного проживания в пределах государства в течение 183 дней в году и дольше.

Нерезидент платит налоги только с доходов, полученных в пределах континентальной части или в одном из заморских департаментов Франции. Резидент обязан сделать взносы со всех поступлений, в том числе полученных из заграничных источников.

Во избежание двойного обложения одинаковыми или подобными сборами в разных странах французские власти заключили почти 130 о признании уплаченных на заграничной территории фискальных обязательств и обмене налоговой информацией. В их число вошли все члены ЕС, Россия, Украина, Австралия, некоторые государства Африки и обеих Америк.

Налоговая система Франции: особенности

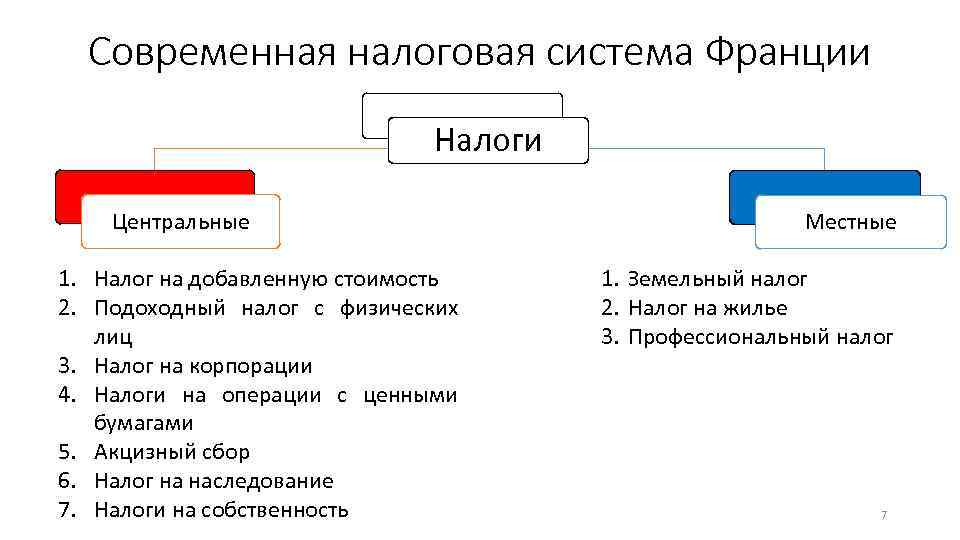

Особенности французской системы налогообложения:

- превышение доли косвенных налогов;

- высокий процент обязательных отчислений социальной направленности;

- сниженные налоговые ставки;

- упразднение льгот;

- стабильность правил взимания обязательных платежей;

- централизация налоговых поступлений;

- жесткая законодательная регламентация;

- приоритет ресурсов;

- децентрализация системы;

- перераспределение денежных средств с учетом местных органов самоуправления.

Франция является членом Европейского союза. Система обязательных начислений регулируется Генеральным налоговым кодексом, Книгой фискальных процедур, территориальными нормативно-правовыми актами, международными договорами и соглашениями, не противоречащими положением конституции. По законодательству налогообложение находится в компетенции Национальной ассамблеи. Организацией обязательных денежных поступлений занимается Министерство экономики, финансов и бюджета. Правила налогового кодекса Франции на русском языке доступны для иностранцев.

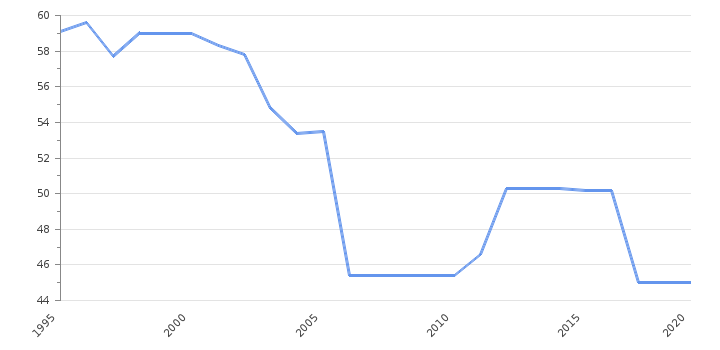

Подоходный налог во Франции

| Показатель | Значение | Период |

|---|---|---|

| Ставка подоходного налога | 45 % | 2020 |

Последние данные по Ставке подоходного налога во Франции (%)

Какой налог для физлиц во Франции?

- Подоходный налог для физических лиц в Франции остался без изменений и составил 45 % в 2020. Максимальная ставка достигала 59.6 %, а минимальная 22.5 %.

- Данные публикует Ежегодно Главное управление государственных финансов.

История данных (%) по годам

Данные

Период

Дата

| 45 | 2020 | 20.02.2020 |

| 45 | 2019 | 27.06.2019 |

| 45 | 2018 | 13.02.2018 |

| 50.2 | 2016 | 11.08.2017 |

| 50.2 | 2015 | 31.12.2015 |

| 50.3 | 2014 | 31.12.2014 |

| 50.3 | 2013 | 31.12.2013 |

| 50.3 | 2012 | 31.12.2012 |

История по Ставке подоходного налога по президентам (%)

Ставка подоходного налога во Франции по президентам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Эммануэль Макрон | 14.05.2017 – | 50.2000 | 50.2000 | 50.2000 | 50.2000 | 0.00% |

| Франсуа Олланд | 15.05.2012 – 14.05.2017 | 50.3000 | 50.2000 | 50.3000 | 50.2000 | -0.20% |

| Николя Саркози | 16.05.2007 – 15.05.2012 | 45.4000 | 46.6000 | 46.6000 | 45.4000 | 2.64% |

| Жак Ширак | 17.05.1995 – 16.05.2007 | 59.1000 | 45.4000 | 59.6000 | 45.4000 | -23.18% |

Другие налоги в Франции

| Индикатор | Период | Факт. значение | Пред. значение |

| 2020 | 28 % | 31 | |

Налог с продаж | 2020 | 20 % | 20 |

Ставка социального страхования | 2020 | 68 % | 68 |

| Страна | Период | Факт. значение | Пред. значение |

Австрия | 2020 | 55 % | 55 |

Ирландия | 2020 | 48 % | 48 |

Люксембург | 2020 | 45.78 % | 45.78 |

Испания | 2020 | 45 % | 45 |

Исландия | 2020 | 46.24 % | 46.24 |

Норвегия | 2020 | 38.2 % | 38.2 |

Беларусь | 2021 | 13 % | 13 |

Бельгия | 2020 | 50 % | 50 |

Болгария | 2019 | 10 % | 10 |

Хорватия | 2019 | 36 % | 36 |

Кипр | 2020 | 35 % | 35 |

Чехия | 2019 | 22 % | 22 |

Дания | 2018 | 55.8 % | 55.8 |

Эстония | 2020 | 20 % | 20 |

Еврозона | 2020 | 41.7 % | 41.7 |

Европейский Союз | 2020 | 37.1 % | 38 |

Финляндия | 2020 | 56.95 % | 53.75 |

Франция | 2020 | 45 % | 45 |

Германия | 2020 | 45 % | 45 |

Греция | 2020 | 44 % | 45 |

Венгрия | 2020 | 15 % | 15 |

Италия | 2020 | 43 % | 43 |

Латвия | 2020 | 31.4 % | 31.4 |

Литва | 2020 | 20 % | 20 |

Македония | 2018 | 10 % | 10 |

Мальта | 2020 | 35 % | 35 |

Молдова | 2018 | 18 % | 18 |

Черногория | 2018 | 9 % | 9 |

Нидерланды | 2020 | 49.5 % | 51.75 |

Польша | 2020 | 32 % | 32 |

Португалия | 2020 | 48 % | 48 |

Румыния | 2020 | 10 % | 10 |

Россия | 2020 | 13 % | 13 |

Сербия | 2019 | 10 % | 10 |

Словакия | 2020 | 25 % | 25 |

Словения | 2020 | 50 % | 50 |

Швеция | 2020 | 57.2 % | 57.2 |

Швейцария | 2020 | 40 % | 40 |

Турция | 2020 | 35 % | 35 |

Украина | 2020 | 18 % | 18 |

Великобритания | 2020 | 45 % | 45 |

Лихтенштейн | 2019 | 22.4 % | 22.4 |

Албания | 2021 | 23 % | 23 |

Босния и Герцеговина | 2018 | 10 % | 10 |

Республика Косово | 2020 | 10 % | 10 |

Социальные и страховые отчисления

Во Франции установлена ставка взносов на медицинское страхование в 19,4% от зарплаты. 2/3 суммы выплачивает сотрудник, остальную часть отчислений переводит работодатель. Наниматель перечисляет 8,2% на пенсионные взносы, служащий – 6,55% от заработной платы. Граждане свободных профессий обязаны выплачивать 16,35% в полном объеме. Для официально трудоустроенных лиц существует 2 дополнительных уровня государственного социального страхования:

- ARRCO – система выплат для наемных сотрудников;

- AGIRC – система взносов для руководящих служащих.

По ARRCO сотрудники выплачивают 2% с заработной платы, наниматели – 4%. При AGIRC работодатели перечисляют 8%, служащие – 4%. Для формирования пенсии французы ежемесячно отчисляют 20-50% от зарплаты в негосударственные фонды страхования.

Общие налоги для граждан и организаций

В государстве установлены фискальные сборы, которые обязаны выплачивать физические лица и коммерческие организации. В таких случаях действует единая налоговая ставка, определенная стоимостью недвижимости, земельного участка, транспортного средства, ценных бумаг, другого имущества.

Налоги на операции с недвижимостью

Фискальные сборы осуществляются при покупке, эксплуатации, аренде, продаже жилого помещения, расположенного во Франции. Сумма выплаты зависит от рыночной стоимости квартиры, времени владения собственностью. При приобретении и регистрации учитывается тип недвижимости: 2-3% от цены новостроек и вторичного жилья, 6-7% –от старых домов. При покупке новой квартиры в конечную сумму объекта включен НДС.

При продаже сумма налога зависит от срока эксплуатации и нахождения помещения в собственности. При первичной реализации недвижимости лица освобождаются от уплаты фискального сбора. Иностранцы, не получающие социальную поддержку от французских властей, при продаже квартиры вправе не делать взносов.

За сдачу недвижимости собственник обязан платить процент от получаемой прибыли. Ставка зависит от стоимости облагаемых объектов:

- 5% – менее 5963€;

- 10% – 5963-11896€;

- 15% – 11896-26420€;

- 20% – 26420-70830€;

- 41% – 70830-150000€;

- 45% – более 150000€.

Для нерезидентов Франции определена минимальная ставка в 20%. Юридические лица при сдаче недвижимости в аренду обязаны выплатить 33,33% от прибыли. При превышении суммы установленного предела за годовую аренду гражданин обязан сделать взнос в размере 2,5%.

Налог на операции с ценными бумагами и иным движимым имуществом

Фискальный сбор в обязательном порядке взимается с коммерческих организаций, капитал которых составляет более 1 млн евро. Ставка – 0,2% от проводимых операций с ценными бумагами. Налоги во Франции за действия с движимым имуществом начисляются, если размер сделки будет составлять более 20 тысяч евро. Ставки 4,5%, 7% определены для произведений искусств, 7,5% – драгоценных камней.

Земельный налог

Сбор за владением участка оплачивается владельцем имущества. Налог состоит из взноса за сооружение и незастроенную землю. За любое возведенное здание высчитывается сбор, кроме сельскохозяйственных строений. Освобождение от фискальных взносов:

- возраст владельца участка превышает 75 лет;

- выплата социальных пособий собственнику земли;

- использование незастроенного участка для лесонасаждений с последующим извлечением прибыли;

- сельскохозяйственная постройка;

- государственная земля.

Налоги: налоговое резидентство во Франции

Налоги во Франции относятся к гражданам Франции, чей налоговый домициль находится во Франции, а также иностранные граждане при определенных условиях.

Определить налоговое место жительства для налогов

С точки зрения налогов и установления фискального домициля во Франции необходимо выполнить определенные условия. Если выполнено одно из этих условий, то соответствующее лицо рассматривается как домицилированный во Франции.

- Обычное местожительство (или семейство) или основное место проживания находится на французской территории.

- Осуществлять профессиональную деятельность, оплачиваемую или нет, во Франции.

- Центр экономических и личных интересов находится во Франции.

В результате, вы не выбираете свое налоговое место жительства, оно фактически вытекает из нескольких обычных и правовых критериев. Вознаграждение нерезидента во Франции затем облагается налогом только по его доходам из французских источников. Вознаграждение, которое он получает в обмен на деятельность на французской земле, указано во французской налоговой декларации.

В большинстве международных договоров о налогообложении предусматривается так называемая временная миссия. Сотрудники, которые остаются менее чем за 183 дней во Франции, не облагаются налогом на доход, полученный в связи с этой деятельностью.

Как рассчитывается налог во Франции?

Налог во Франции рассчитывается на основе различных доходов налогового дома. Они могут быть из разных источников: заработная плата, пенсии, аренда, доход от земли и т. Д. Налоговый дом соответствует налогоплательщику и его супругу, а также его детям, объявленным зависимыми. Затем общий доход домохозяйства делится на количество акций.

В налоговой декларации одна акция на одного взрослого и половина доли для первых двух детей-иждивенцев. Каждому ребенку от третьего зависимого ребенка соответствует одна акция. Таким образом, применяемая налоговая ставка зависит от размера домашнего хозяйства и дохода.

Прогрессивная шкала налога установлена от 0 до 45%. Во Франции налогоплательщики облагаются налогом на доходы во Франции и за рубежом, независимо от их гражданства.

Налог солидарности на богатство

ISF – это налог, взимаемый физическими лицами, у которых есть активы, превышающие порог, определенный в 1er Январь. Люди, у которых есть свое финансовое положение во Франции, будут платить ISF за всю свою собственность, расположенную во Франции и за ее пределами (согласно международным конвенциям). Разумеется, двойного налогообложения можно избежать при отсутствии международной конвенции.

Лица, чей налоговый домициль не находится во Франции, будут облагаться налогом только за их имущество, расположенное на французской земле. Это материальная личная собственность, недвижимость и права на недвижимость. Это могут быть также претензии к должнику, расположенному во Франции, а также ценные бумаги, выпущенные юридическим лицом, головной офис которого находится во Франции или французским государством.

Наконец, перечислены акции и акции компаний и юридических лиц, которые не указаны на фондовом рынке и чьи активы состоят из большинства прав на недвижимость и недвижимости, расположенных во Франции.

Налоговая система Великобритании

Налоговая система Великобритании представлена 2 уровнями:

- уровень государственного (центрального) правительства;

- уровень местных правительств.

Центральное правительство взимает следующие налоги: подоходный, НДС, акцизы на табак, алкоголь и бензин, корпоративный налог, гербовый сбор, взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС). Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.

Как и во многих других европейских государствах, основным налогом в Великобритании является подоходный налог. Ставки по нему прогрессивные и зависят от вида дохода (банковский вклад, дивиденды, оплата труда и другие доходы). В целом они могут доходить до уровня в 40%. И здесь у англичан есть одна небольшая особенность. Все население страны делится на резидентов и нерезидентов (как и в России). Резиденты уплачивают налог со всех своих доходов, полученных на территории Великобритании и за ее пределами. Нерезиденты обязаны уплачивать подоходный налог с доходов, полученных ими в пределах страны.

Английская система налогообложения имеет одну очень интересную особенность, которая нам, гражданам РФ, может показаться несколько странной. Налоговый год в Великобритании начинается не 1 января, а 6 апреля и заканчивается 5 апреля следующего года. Это связано с переходом Великобритании с Юлианского календаря на Григорианский, из-за которого получилась разница в 11 дней. Поэтому английские власти, решив, что не хотят терять часть налогов, перенесли начало налогового периода на 5 апреля. С 1800 года первым днем налогового периода утверждено 6 апреля. Это дата и действует до сих пор.

Корпоративный налог предполагает налогообложение прибыли компаний. В стране принята система обложения налогом по 2 уровням. Она действует с 2006 года. Если компания получила прибыль в размере 1,5 млн фунтов и больше, то в этом случае применяется налоговая ставка 30%. Если доход составил менее 1,5 млн фунтов, то он облагается по ставке 19%.

Весьма необычным для российского восприятия является гербовый сбор. Он уплачивается не только при операциях по купле и продаже ценных бумаг. Ставка его составляет 0,5%. Также им облагается покупка объектов недвижимости. Ставка зависит от стоимости имущества, но не может быть более 7%.

Налоги на имущество во Французской республике

Налоги на имущество во Франции разделяются на два типа: земельный и жилищный. Они действуют на всех владельцев недвижимости, вне зависимости от того, является ли гражданин резидентом Франции или нет. У этого налога есть исключения, а именно:

- Постройки сельскохозяйственного назначения;

- Жилые помещения, владельцы которых – люди старше 75 лет, люди, малоимущие, получающие помощь от государства и инвалиды;

- Государственное имущество.

Категории, не входящие в этот список, оплачивают налог в размере 50% от стоимости имущества или арендной платы. С территории, на которой отсутствует застройка, взимают налог в размере 80%. На государственные участки сбор не действует. Территории с лесопосадкой освобождены от пошлин до того времени, когда они начнут приносить хозяевам денежную прибыль.

Налоговую ставку определяет местная муниципальная администрация, но закон запрещает повышать ее больше чем в 2,5 раза, чем в прошлом году.

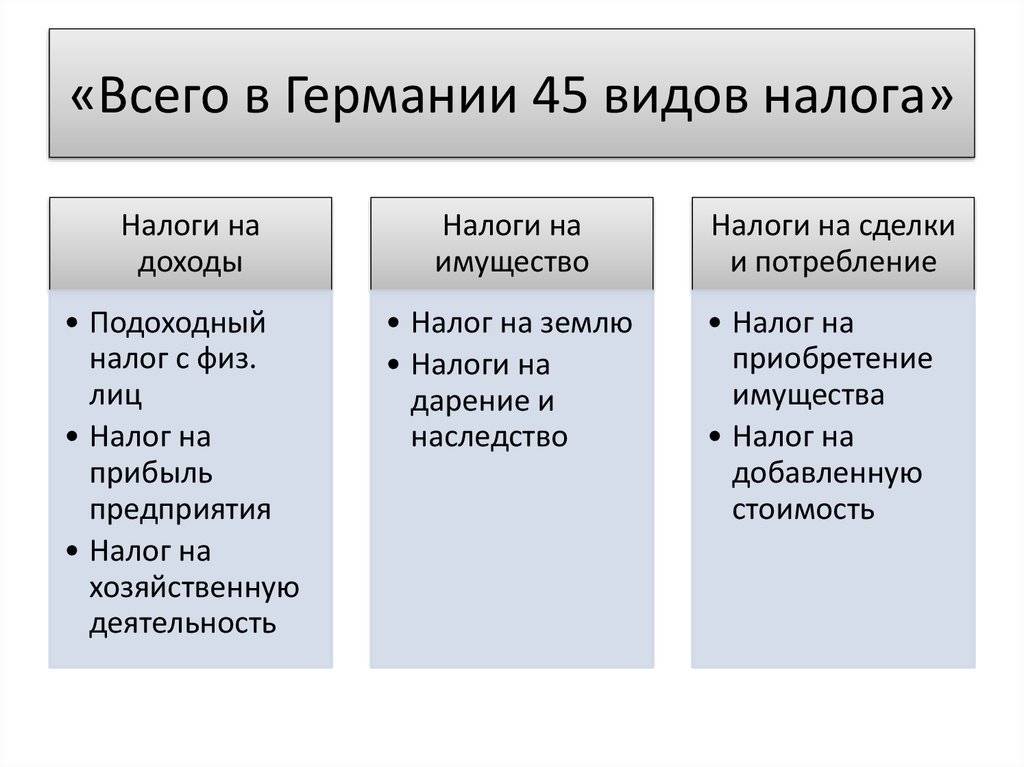

Налоговая система Германии

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства

Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства

О контроле налогообложения в России читайте в статье «Налоговый контроль в РФ: формы, методы и виды»

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Главный закон Германии, регулирующий налогообложение в стране, называется «Порядок взимания налогов». Немцы еще любят называть его налоговой «конституцией».

Немецкие налоги можно объединить в 3 группы:

- налоги на доходы: подоходный налог для физлиц, корпоративный налог и промысловый налог для юридических лиц;

- имущественные налоги: налог на землю, дарение и наследство;

- налоги на сделки и потребление: налог с приобретения недвижимого имущества, НДС.

Как и во многих других государствах, подоходный налог является основным источником налоговых поступлений в бюджет Германии (около 40%) и рассчитывается по прогрессивным ставкам. Минимальная ставка этого налога составляет 19%, максимальная – 53%. По таким же высоким ставкам облагаются и доходы юридических лиц – до 45% с прибыли. Поэтому налоги Германии в состоянии стабильно обеспечить большую часть доходов бюджета – около 80%.

Бюджет Германии является сводным и разделяется на 3 ступени:

- Государственный (центральный) бюджет – до 50% всех налоговых поступлений зачисляется именно в него.

- Бюджеты федеральных территорий (областей) – в них зачисляется около трети всех налоговых платежей.

- И, наконец, городские и сельские бюджеты – они получают около 10% от уплачиваемых налогов.

Сравнение налоговых систем зарубежных стран с российской системой

Сравнивая налоговые системы разных стран, можно отметить, что каждая из них развивалась по собственному пути. Каждое государство имеет собственную историю, устои и вековые традиции. Поэтому их экономические системы в целом формировались в разных условиях, что, конечно, наложило отпечаток на принципы построения налоговых систем, на взаимоотношения между властями государства и его налогоплательщиками.

О принципах построения российской налоговой системы читайте в статье «Принципы построения налоговой системы РФ».

Страны восточной Азии используют налогообложение с присущими только им специфическими особенностями. Это объясняется долгим «закрытием» от внешнего мира их государственных границ. Европейские страны довольно жестко относятся к налогоплательщикам в отношении обложения их доходов. Ставки по подоходному налогу для физических лиц и налогу на прибыль компаний могут доходить до 40 и даже 50% по прогрессивной шкале налогообложения. Налоговые системы стран Европы можно охарактеризовать высокой нагрузкой. По этой причине многие европейские производители предпочитают размещать свои производственные мощности в оффшорных зонах, которые обладают более либеральной системой налогообложения. Эти зоны позволяют компаниям оптимизировать налогообложение, снизить налоговую нагрузку и облегчить ведение внутреннего налогового учета.

Налоговые системы стран Европы в большинстве случаев обладают сложной разветвленной структурой и громоздкой нормативной базой. Поэтому в этих странах широко развито налоговое консультирование и деятельность юристов, ведь далеко не каждый налогоплательщик может самостоятельно разобраться во всем разнообразии законодательных актов в сфере налогообложения. С этой стороны налоговые системы, например, Китая и Японии обладают большей гибкостью и адаптивностью к нестабильным условиям в экономике.

Налоговые системы США и России обладают более низкой налоговой нагрузкой – от 30 до 35% ВВП. Но в отличие от США, стран Европы, Азии российские налоги на доходы физических лиц и прибыль предприятий не рассчитываются по прогрессивной шкале, а имеют единую налоговую ставку вне зависимости от величины налогооблагаемой базы.

При сравнении налоговых систем разных государств можно выделить и определенные сходства. Во многих странах налоговые системы имеют двух-, трех- или четырехуровневую структуру. Это объясняется тем, что современные государства имеют признаки федеративного устройства, то есть когда одно государство разделяется на несколько областей, провинций, городских округов и другие территориальные образования. Отсюда и возникает необходимость в появлении нескольких уровней налогообложения, например, федеральный (центральный), региональный и местный (или муниципалитетов). Поэтому часто налоги распределяются по разным уровням бюджета страны. В большинстве случаев территориальные образования имеют право устанавливать собственные налоги при условии соблюдения федерального законодательства.

О налогах, установленных на разных уровнях российской налоговой системы, читайте в нашей статье.

Разделение налогообложения страны на несколько уровней выполняет, прежде всего, распределительную функцию. Во-первых, это позволяет обеспечить бюджеты территориальных образований, дает им некоторую степень автономии при решении внутренних проблем. Во-вторых, разветвленная система налоговых органов по стране позволяет лучше контролировать процесс взимания налогов и сборов и, соответственно, более эффективно пополнять государственный бюджет.

Льготы и вычеты

Для начинающих и мелких предприятий льготы выражаются, в основном, в снижении стандартных ставок и временном освобождении от уплаты налоговых обязательств. Кроме того, есть возможность получить компенсацию 6% первоначальной ставки по кредиту, взятого на развитие бизнеса. Для этого достаточно платить работникам зарплату в размере 2,5 МРОТ, установленного во Франции.

Вычеты для физических лиц устанавливаются для каждого вида сбора отдельно. Поддержку в виде снижения налоговой базы и освобождения от уплаты чаще получают семьи с детьми, инвалиды и пенсионеры, получающие минимальное или близкое к нему по размеру пособие. Поскольку эти категории могут применяться одновременно, правительство установило ограничение: общая сумма снижения налогового обязательства за год не должна превышать 10 000 евро на одного получателя доходов. В то же время, если по итогам года возврат составил меньше 8 евро, то он плательщику не перечисляется.