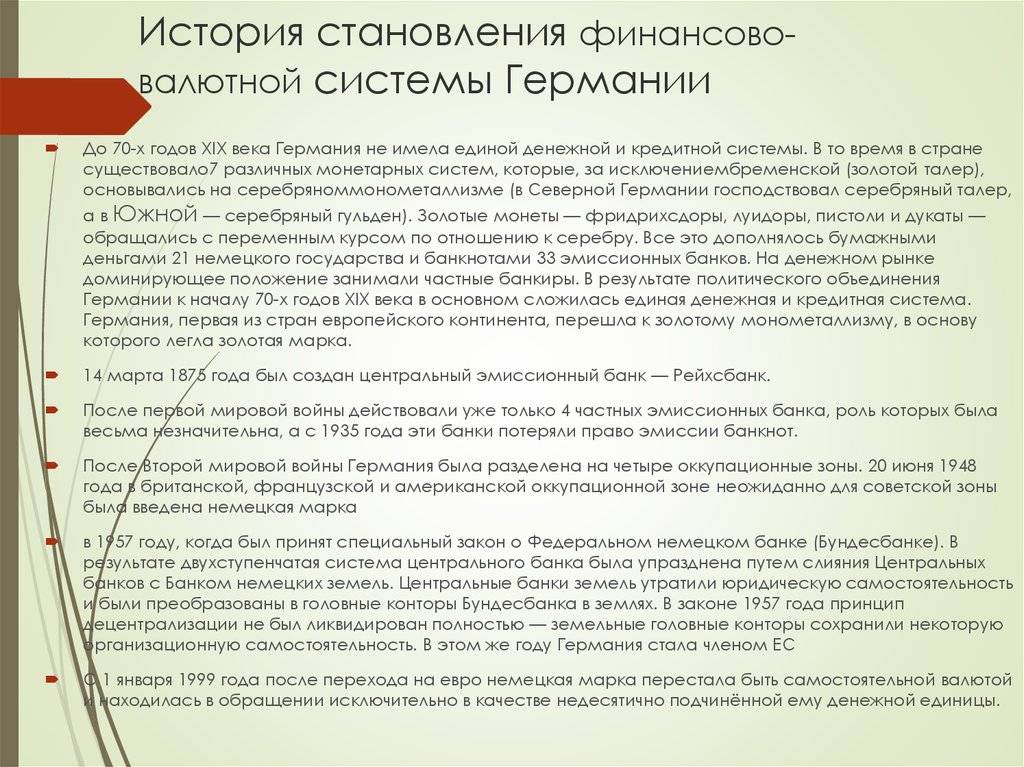

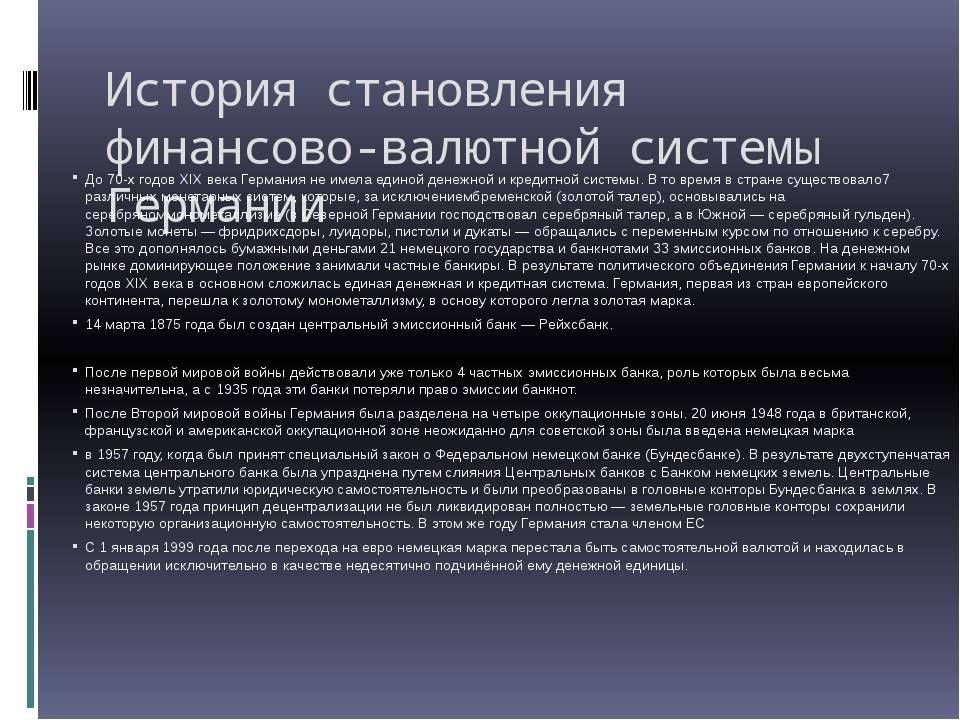

LBBW

LBBW представляет собой федеральный банк Баден-Вюртемберга. Универсальная коммерческая организация предлагает разные виды финансовых услуг. Учреждение находится под контролем города Штутгарта и является крупным государственным кредитором страны. Активы составляют примерно 270 млрд. евро. В организации работает более 10 тыс. работников.

У банка в наличии более 200 филиалов и подразделений обслуживания на территории Германии. Учреждение относится к сберегательным. Из известных клиентов банка стоит отметить

- Porsche,

- Siemens,

- TRUMPF,

- Mercedes-Benz,

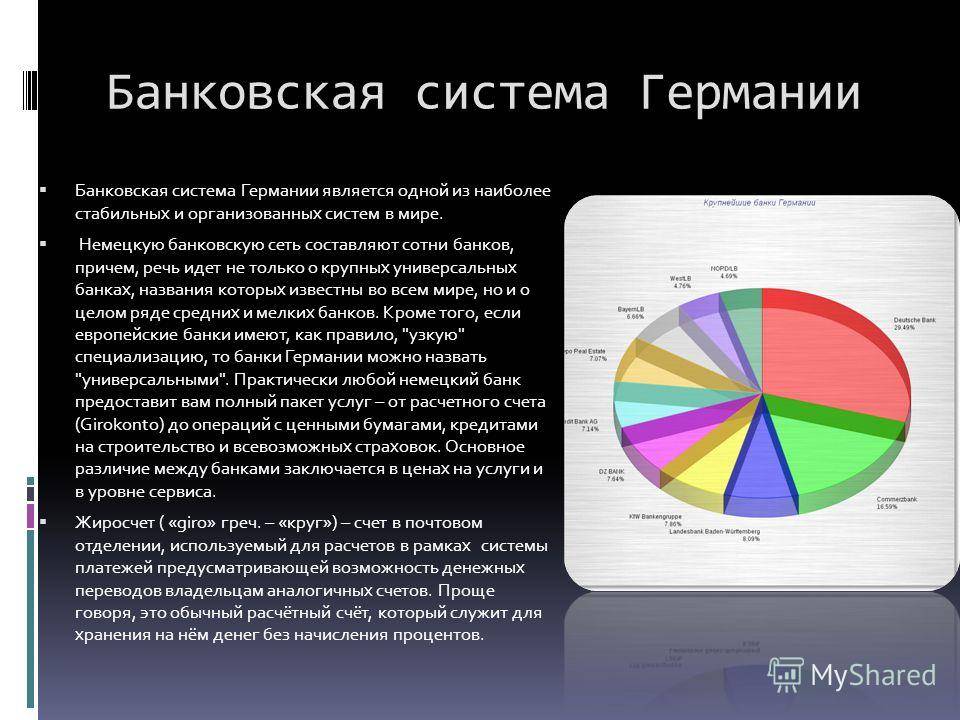

В рейтинге собраны самые крупные банки в Германии, которые отмечены известными статистическими организациями.

Снятие наличных в банкоматах Германии

Немецкие банкоматы объединены в единую сеть. Она включает в себя несколько групп банков-партнеров, снятие наличных внутри которых не облагается комиссией. Использование других банкоматов потребует оплаты существенной комиссии за проведение операции.

Самые крупные партнерские сети банкоматов в Германии – это:

- Sparkasse – примерно 25 700 банкоматов;

- Volks und Raiffeisenbanken – примерно 19 600 банкоматов;

- Cash Group (Postbank, HVB, CommerzBank) – примерно 9 000 банкоматов.

При этом следует помнить, что при использовании стороннего банкомата или иностранной пластиковой карты в Германии комиссией будет облагаться не только снятие наличных, но и проверка баланса карты. Комиссия может составлять от 0,75 % и более от суммы обналичиваемых средств. Условия рекомендуется уточнить заранее в своем банке и на сайтах/в call-центрах немецких банков.

В них также можно снять деньги. Однако многие из этих терминалов работают только с чипованными картами.

Как рассчитаться банковской картой в немецком магазине или кафе

Для оплаты в заведениях общественного питания лучше всего использовать местные карты EC или GeldKarte; при попытке воспользоваться иностранной пластиковой картой вы, скорее всего, получите отказ.

Кроме того, планируя безналичный расчет, обратите внимание на следующие моменты:

- есть ли в заведении терминал оплаты (в кафе – переносной терминал);

- какова минимальная сумма покупки – в случае, если она окажется меньше, рассчитываться следует наличными средствами.

После оплаты через терминал вам будет выдан чек, на котором попросят поставить подпись. Кроме того, вам могут предложить два варианта оплаты: в долларах или евро. В Германии следует выбирать евро, чтобы не переплачивать за конвертацию.

Официанты и продавцы в Германии совершают процедуру оплаты в вашем присутствии, никогда не унося карту с собой, так что вы сможете полностью контролировать процесс.

Обзор банковского сектора

На конец 2009 года в Германии работало 2 121 банк, что на 105 банков меньше чем в 2006 году. Структура банковского сектора экономики Германии представлена тремя крупными секторами: частным, государственным и кооперативным. Кооперативный сектор представлен 1 144 кредитными союзами и 2 кооперативными центральными банками. Государственный сектор насчитывает 431 сберегательный банк, 10 земельных банков и другие институты. Частные банки представлены 4 транснациональными банками, 42 инвестиционными банками, 176 региональными и другими банками. В Германии зарегистрировано 167 отделений иностранных банков, в том числе 60 инвестиционных банков. В ФРГ в 2009 году работало 39 441 отделение банков. При этом треть отделений относится к сберегательным кассам, 30 % — кредитным союзам, 22 % — четырём транснациональным банкам, остальные — другим кредитным институтам.

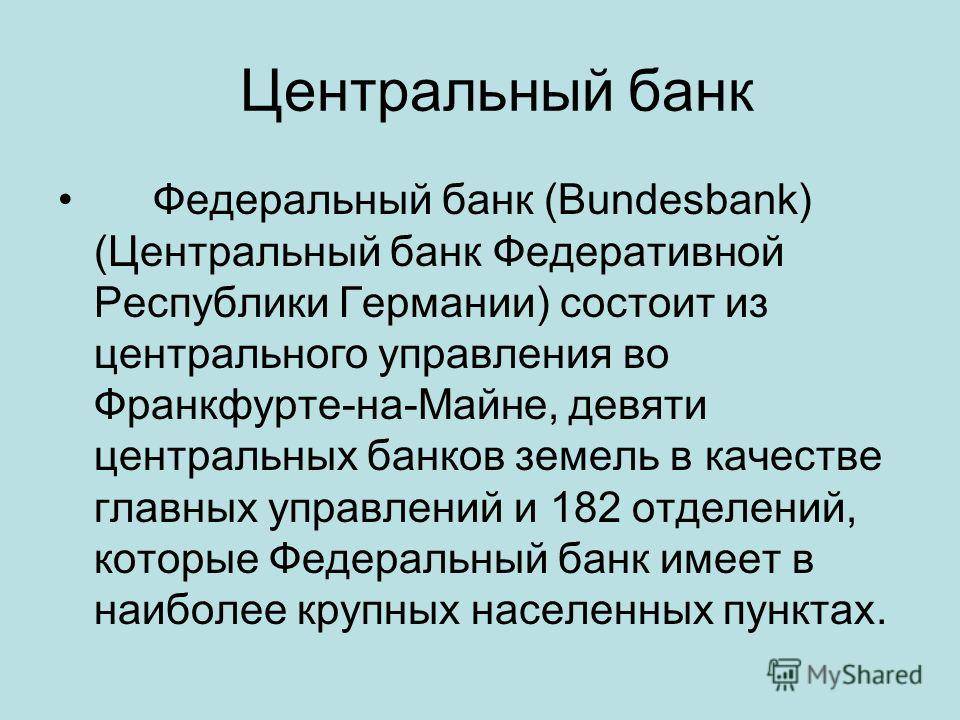

Деятельность Центрального банка Германии

До создания Европейского валютного союза и образования Европейской системы Центральных банков, Немецкий федеральный банк выполнял следующие важные народнохозяйственные функции:

- эмиссионный центр страны: эмиссионная монополия. Национальный банк Германии в соответствии с законом «О федеральном банке» обладает исключительным правом выпускать банкноты немецких марок, которые являются единственным неограниченным средством платежа в Германии. Их объем в конце июля 1997 г. составил 246,6 млрд. марок;

- валютный центр страны: управляющий валютными резервами. ЦБ Германии единственный в стране держит валютные резервы и управляет ими. Однако кризисы Бреттон-Вудской валютной системы и Европейского механизма обменных курсов в 1992 – 1993 г.г. показали, что продолжительные рыночные тенденции нельзя подавить посредством интервенций эмиссионных банков на валютном рынке;

- стабильность валюты: стабильных валютных курсов можно достичь только в долгосрочном периоде, ликвидировав дисбаланс в международной экономике. С этим связано интенсивное координирование экономической и валютной политик семи ведущих промышленных стран мира. К концу июля 1997 г. объем золотовалютных резервов Германии составил 114,1 млрд.. марок, в том числе золото – 13,7 миллиард. марок;

- «кассир правительства»: ЦБ ФРГ проводит через текущие счета правительства исполнение федерального бюджета;

- банк государства: банк государства (фискальный агент федерального правительства). ЦБ ФРГ выполняет роль «домашнего банка»федерации (и ограниченно – земель). Поэтому с учетом исторического опыта, и в связи с запретом Европейского монетарного союза, эмиссионным банкам предоставлять кредиты правительствам, эта область деятельности Центрального банка Германии была ограничена. Это способствует сохранению монетарной независимости федерального банка;

- операции с ценными бумагами: ЦБ Германии помогает правительству получать кредиты, выпуская долговые обязательства в виде облигаций и казначейских векселей, либо дает согласие на денежную эмиссию государственных ценных бумаг и помогает продать их, проводя торги и размещая беспроцентные казначейские векселя. Приобретать такие бумаги федеральному банку разрешено только для регулирования денежной массы на открытом рынке;

- надзор над всей банковской системой страны: ЦБ Германии обеспечивает эффективность работы всей банковской системы. Немецкие банки держат в Бунденсбанке минимальные резервы в размере определенного процента от своих средне- и краткосрочных обязательств. ЦБ Германии предоставляет кредитным институтам и государственным учреждениям банковские услуги, а также осуществляет надзор за кредитными институтами;

- расчетный центр страны: в 1996 г. объем безналичных расчетов, проведенных Немецким федеральным банком, составил 195 931 млрд. марок.

К основным инструментам контроля относятся лицензирование, законодательные акты, право сотрудников надзорных органов в любой момент запрашивать у кредитных учреждений информацию и осуществлять проверки, а также прибегать к различным санкциям. На конец августа 1997 г. на счетах Национального банка Германии хранилось 43,4 миллиард. марок кредитных учреждений ФРГ, 12,3 млрд. марок иностранных банков. Было предоставлено кредитов на 154,5 млрд.. и 0,9 миллиард. марок соответственно.

Какие предусмотрены виды кредитования

Популярность немецким банкам обеспечивает стабильная экономика страны. Кроме того, финансовые институты предоставляют своим клиентам довольно выгодные условия, при которых оформить кредит можно даже в разгар экономического кризиса, который, как показывает практика, чаще всего имеет косвенное отношение к этому государству.

Для начала следует определиться, какой именно заем вам понадобится, поскольку в Германии существует несколько их разновидностей:

- Выдаваемые на короткий и средний срок. Их можно разделить на несколько групп:

- потребительский (Konsumentenkredit) или кредит на условиях рассрочки. Чаще всего при его оформлении кредитор не требует указывать, на что именно будут потрачены средства. Большинство немцев используют этот вид договора, чтобы купить необходимые вещи для дома или съездить в отпуск. Сюда относится и автокредит;

- кредит на карте – позволяет делать покупки и снимать наличные в долг. Отличается высокой процентной ставкой;

- кредит на короткий срок – самый простой вариант взаимоотношений с банком. Средства можно получить на 1 месяц в размере до 500 евро. Постоянные клиенты могут рассчитывать на более высокую сумму и более частые займы.

- Кредиты, которые предоставляются на длительное время:

- заем под залог ценных бумаг (Wertpapier-Kredit) – подойдет владельцам такого вида средств, находящихся на текущем счету. В случае оформления кредита банк рассматривает их в качестве залога под выдачу денег. Цель займа не оговаривается, а условия кредитования чаще всего являются очень выгодными;

- кредит для строительства (Baufinanzierungen) – наиболее подходит для покупки собственного жилья. Гарантией для банка выступает строящееся помещение;

- ипотечный – для покупки жилья.

- кредит для бизнеса – представляет собой наиболее рискованный для банка вид договора. Этим обусловлена его высокая ставка, а сам кредитор весьма скрупулезно относится к выбору клиента.

DZ Bank AG

Данная финансовая организация является центральным кооперативным банком. DZ Bank AG представляет собой офис для других банков. Из основных акционеров стоит отметить Raiffeisenbanken и Volksbanken. Учреждение работает с 30 млн. клиентов и с 17,8 млн. акционеров.

Недавно банк объединился с WGZ Bank, который относится к Вестфалии и Рейнской области.

Отделения DZ Bank AG находятся в:

- Ганновере,

- Мюнхене,

- Берлине

- Штутгарте,

Часть капитала принадлежит правительству и федеральным землям.

Учреждение служит вспомогательным партнером для 900 корпоративных организаций. Учреждение открывает счета в разных валютах. Для физических лиц предлагаются:

![121. структура банковской системы германии. деньги. кредит. банки [ответы на экзаменационные билеты]](https://vita-property.ru/wp-content/uploads/7/4/5/745050fd51227885a03da267e0fc87ec.jpeg)

- дебетовые карты,

- кредиты,

- брокерские услуги,

- облигации,

Предусмотрен большой выбор услуг для юридических лиц.

История

Средние века

До эпохи крестовых походов банковское дело в Германии было связано в основном с меняльными операциями, которые, как и в других государствах средневековой Европы, поначалу осуществляли евреи. Однако уже в XIII веке конкуренцию им составили ломбардцы, которые начиная с середины XIV века, по мере изгнания евреев из страны, стали перехватывать у них инициативу в организации банковских операций и оказании разнообразных финансовых услуг.

В эпоху Великих географических открытий в Германии (особенно в южной её части) появились купеческие компании, деятельность которых проходила между Майном, Верхним Рейном и Альпами. В этом регионе тесные экономические и политические связи существовали между городами Швабии, крупнейшими из которых были Аугсбург и Ульм, и Франконии с центром в Нюрнберге.

Это были компании семейного типа, обычно объединявшие бюргеров одного рода и связанные между собой различными степенями родства. Южно-немецкие компании, представляя крупный торговый и ростовщический капитал, играли важную роль в хозяйственной, общественной и политической жизни Европы XVI века. Именно они породили самые могущественные и влиятельные банкирские династии средневековой Германии – Вельзеров, Гервартов (нем.)русск., Гохштеттеров (нем.)русск., Имхофов (нем.)русск., Паумгартнеров (нем.)русск., Фуггеров и др.

Купеческие компании южной Германии осуществляли переводные, обменные, кредитные и другие банковские операции. Крупные капиталы, появившиеся в южно-германских городах в XVI веке, исчезли уже к концу этого века. Причиной этому стали государственные банкротства, охватившие Европу с середины XVI века до середины XVII века и заставившие немецких купцов обратиться к новой форме организации кредитного хозяйства. С начала XVII века в стране начали возникать городские банки, созданные по типу генуэзских и венецианских общественных банков. Первым из таких банков стал Гамбургский банк, учреждённый в 1619 году.

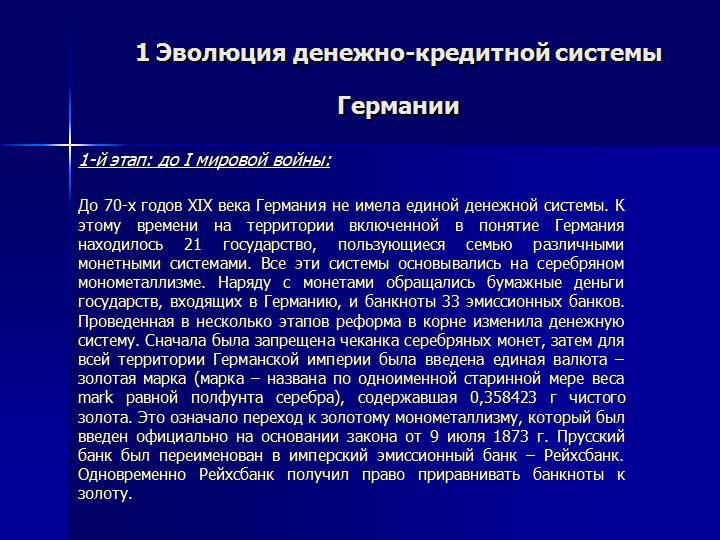

XIX век

В Германии не существовало единой банковской системы вплоть до 1871 года, когда независимые государства были объединены Отто фон Бисмарком. Организованный в 1846 году Прусский банк должен был сформировать общегерманское банковское дело, но этому мешало существовавшее на тот момент частное эмиссионное право. В то время во многих германских землях были приняты законы, разрешающие создание частных эмиссионных банков. Так в 1856 году в 20 германских государствах функционировало 30 эмиссионных банков, в том числе 10 в Пруссии.

Промышленный кризис 1857 года показал необходимость создания единых эмиссионных правил на территории германских государств, но их введение было не возможно, так как существовало семь самостоятельных эмиссионных систем. 16 апреля 1870 года был принят закон, по которому Прусский банк в пределах Пруссии получил монополию на эмиссионную деятельность. Прочие немецкие государства могли создавать эмиссионные банки, но только с согласия Северо-Германского союза. В 1873 году была проведена денежная реформа, которая ввела в обращение марку, равную ⅓ талера.

14 марта 1875 года в Рейхстаг был внесён Закон о банках. Авторами закона являлись Михаэлис, Бамбергер и Ридель. Основные положения закона касались: создания центрального банка; регулирования деятельности местных эмиссионных банков; косвенного контингентирования банкнотного обращения без металлического покрытия; нормирования выпуска банкнот и всего круга операций эмиссионных банков.

В соответствии с принятым законом, с 1 января 1876 года свою деятельность начал центральный банк Германской империи — Рейхсбанк. Он учреждался на корпоративной паевой основе (с правом начиная с 1891 года выкупа государством паёв банка по номиналу). Банк действовал под надзором и управлением государства, осуществлял регулирование денежного обращения на всей территории Империи.

После принятия закона банкирские дома и городские банки Германии начали уступать свои позиции акционерным коммерческим банкам, деятельность которых особенно активизировалась после принятия Закона об акционерных обществах в 1884 году. В период роста германской промышленности начиная с 1895 года акционерные банки помимо обычных банковских операций стали активно предлагать своим клиентам промышленные кредиты, направляемые на восполнение как основного, так и оборотного капитала промышленных предприятий и подчас предшествовавших процессу их акционирования. В отличие от английских депозитных банков германские коммерческие банки совмещали все функции инвестиционных банков. Они активно занимались учреждением и скупкой новых и старых предприятий.

Разновидности национальных банковских карт в Германии

Расплатиться за покупки и услуги на территории ФРГ почти всегда можно одной из следующих местных карт:

- Electronic Cash (Girocard);

- GeldKarte.

- Electronic Cash или Girocard – наименования одного и того же типа пластиковых носителей. Они привязываются к дебетовому Girokonto (жиросчету). Такой счет в большинстве банков открывается бесплатно. При этом владельцем могут быть установлены ограничения по количеству средств, снимаемых со счета в месяц. За операции по списанию средств проценты не взимаются. Расчет происходит моментально.

При открытии счета в банке карта выдается бесплатно. Ее восстановление тоже не потребует затрат, однако новая карта и PIN -код будут высланы только на тот адрес, который вы указали при заключении контракта. Чтобы ЕС-картой можно было расплачиваться за пределами страны, она объединяется с международными платежными системами, чаще всего с Maestro (MasterCard). EC – самый распространенный тип платежных карт в ФРГ. - GelKarte – популярные немецкие банковские карты, баланс которых фиксируется непосредственно в чипе. Таким образом, они представляют собой нечто среднее между стандартной дебетовой картой и электронным кошельком. GelKarte бывают двух видов: привязанные к счету и не привязанные (White Card).

Возможности привязанных к счету карт шире:

- их можно пополнять не только через терминалы, интернет, наличными или через кредитные/дебетовые карты, но и за счет списания с банковского счета;

- с их помощью можно подтвердить свой возраст;

- они могут использоваться в качестве электронной подписи;

- на пластиковом носителе можно хранить бонусные пункты и электронные билеты;

- через карту можно проверять время и доступ для персонала.

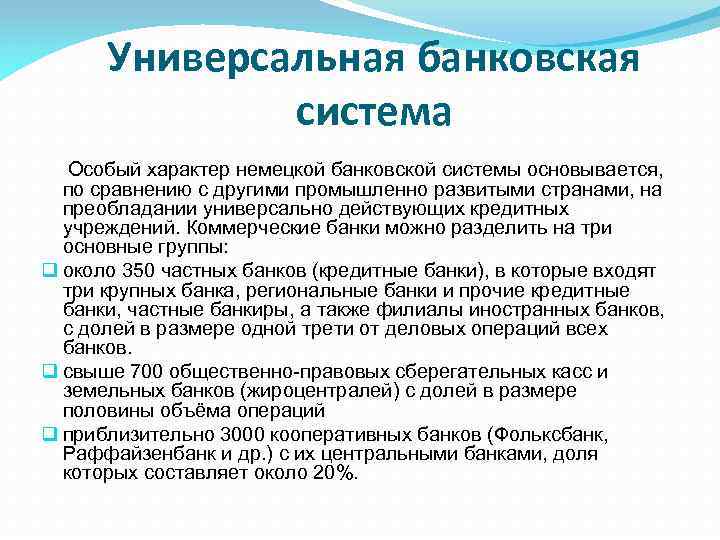

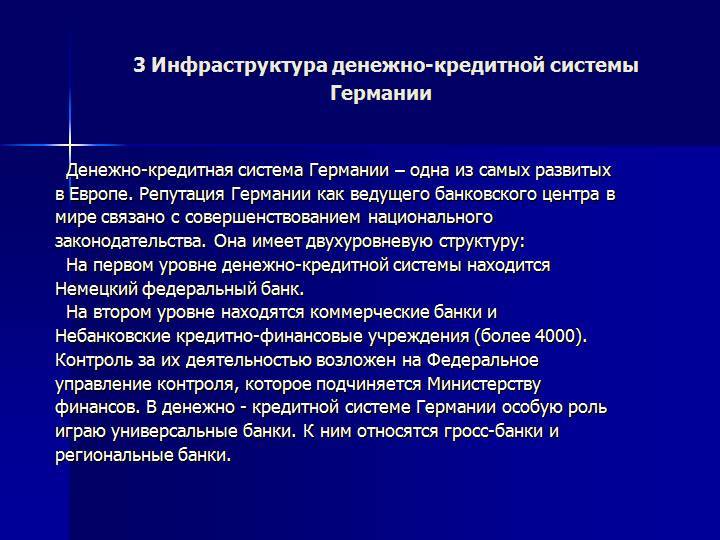

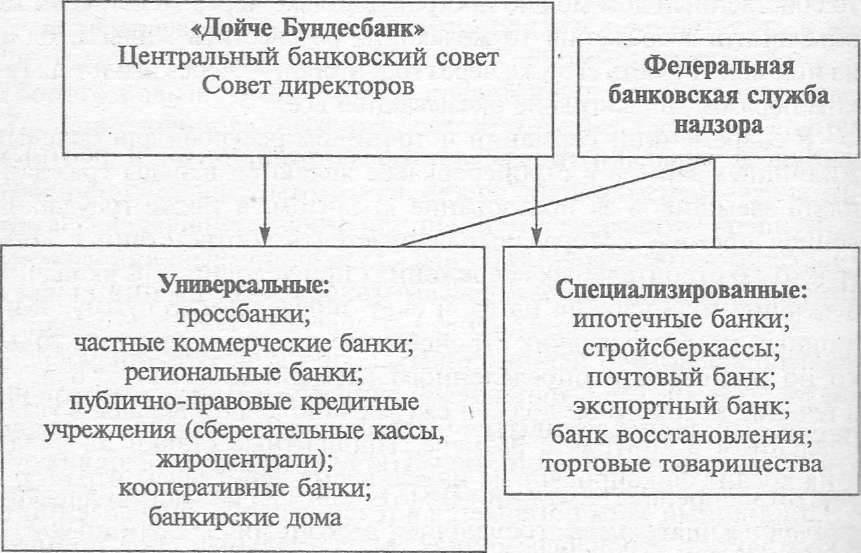

Банковская система Германии: структурные особенности

Банковская система Германии устроена таким образом, чтобы на высочайшем уровне обслуживать одну из самых мощных мировых и самую развитую европейскую экономику. Являясь локомотивом европейского рынка, Германия выстроила крайне сложную, но и стабильную политическую и экономическую системы, неотъемлемым продолжением которых является финансовая система. Начать стоит с того, что германская финансовая система неразрывно связана с общеевропейской, так как именно ФРГ стала инициатором введения одной валюты на всей территории Евросоюза.

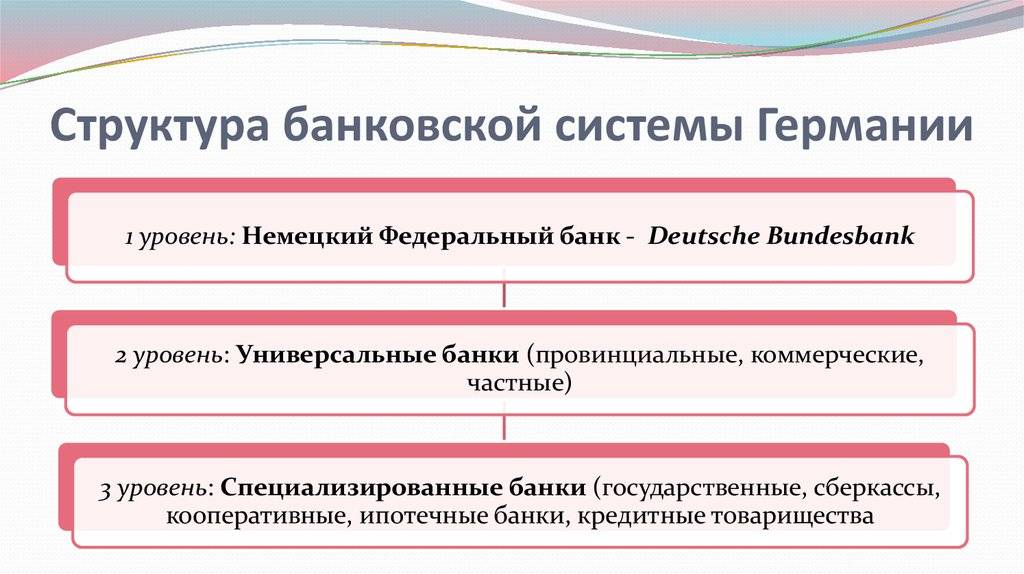

Структура банковской системы

Являясь страной с развитой постиндустриальной экономикой, Германия располагает финансовой системой, устроенной в соответствии с представлениями современных экономистов о неолиберальном порядке.

Банковская система Германии представляет собой двухуровневую сильно децентрализованную структуру, состоящую из банковских организаций двух типов. На верхнем уровне финансовой пирамиды ФРГ расположены контрольные органы, уполномоченные правительством осуществлять надзор в финансовой сфере. Тем не менее, они достаточно независимы от того же правительства, что позволяет им вести более взвешенную финансовую политику.

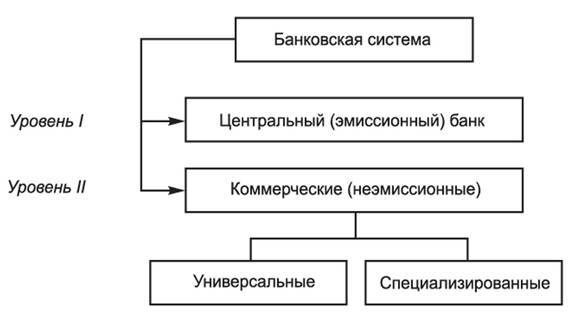

На нижнем же уровне банковской системы Германии расположены многочисленные коммерческие банки и финансовые организации, не имеющие банковской лицензии.

Госбанк Германии

“Бундесбанк”, известный также как Федеральный банк, выполняет в ФРГ функции, сходные с теми, которые возложены на российский Центробанк. В первую очередь, государственный финансовый орган занимается регулированием денежного обращения и кредита. Несмотря на то, что согласно законодательству, банк является независимым от правительства, он должен оказывать руководству страны всестороннюю поддержку по общеэкономическим вопросам.

Также именно госбанк выпускает в обращение денежные знаки, устанавливает базовую процентную ставку на кредиты, выполняет кассовые функции для федерального правительства и земель Германии.

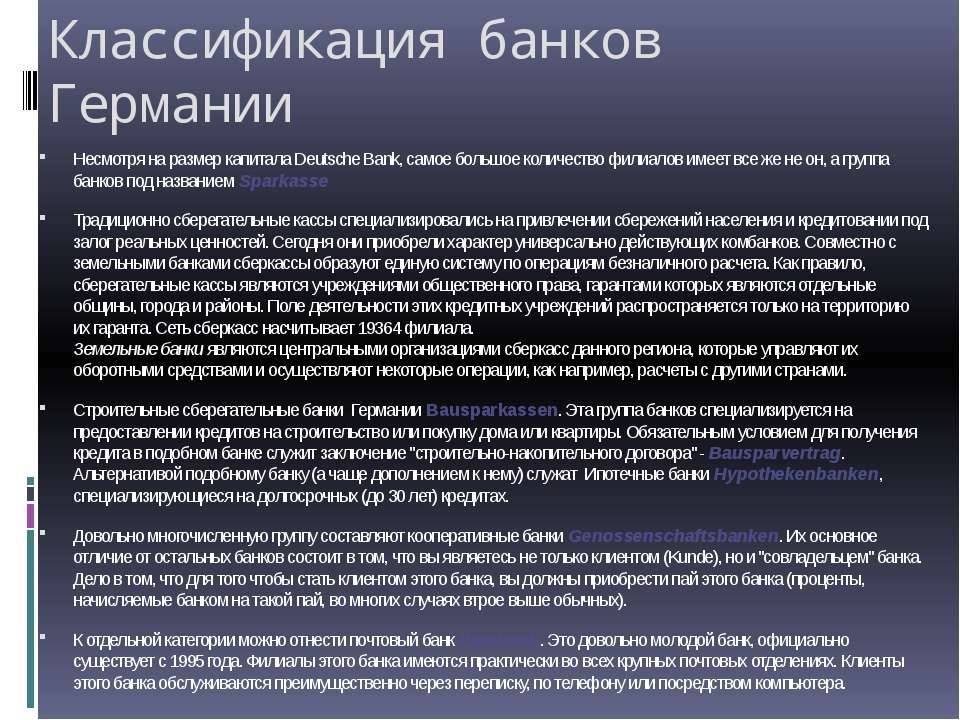

Коммерческие банки

Второй уровень банковской системы Германии состоит из коммерческих банков, главной задачей которых является получение прибыли. Основными игроками на этом рынке являются так называемые гроссбанки, к которым относится большая тройка: BMW Bank, Commerzbank («Коммерцбанк»), Deutsche bank («Дойчебанк»).

Особенностью каждого такого учреждения является то, что он срощен с какой-либо промышленной группой и обслуживает ее интересы. Как несложно догадаться, источником денег для BMW Bank послужил одноименный концерн. Кроме того, финансовое учреждение занимается автокредитованием, что способствует росту продаж самого концерна.

«Дойчебанк» имеет более разнообразные задачи и источники финансирования. Являясь самым крупным из германских коммерческих кредитных учреждений, «Дойчебанк» связан с предприятиями аграрной промышленности, фармацевтики, горнорудного, металлургического и даже атомного сектора.

Земельные банки и частные банкиры

Хотя «Большая тройка» оказывает крайне сильное влияние на немецкий рынок капиталов, только ею банковский сектор не исчерпывается

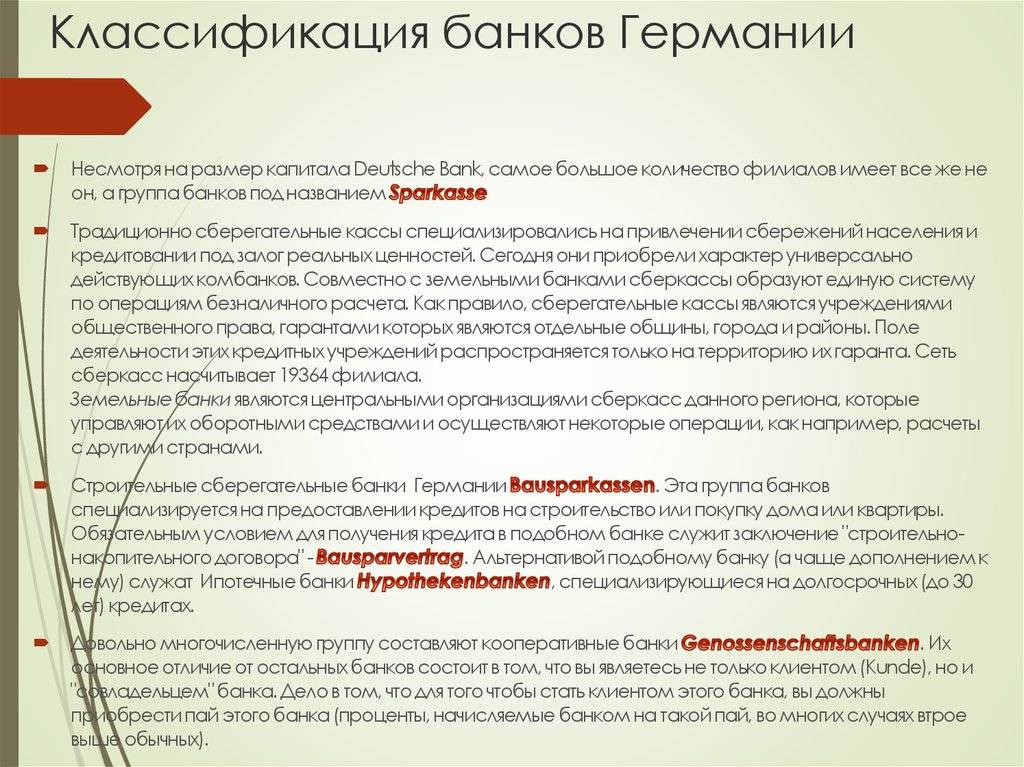

Важной частью и одним из средств обеспечения финансовой стабильности являются земельные банки, крупнейшим из которых считается «Баварский ипотечный и вексельный банк», контрольный пакет акций которого находится в руках баварского правительства

В былое время деятельность таких финансовых организаций была ограничена определенной территорией или видом предоставляемых услуг. Сегодня все ограничения на обращение капитала внутри Германии сняты, и деятельность банков распространилась не только на все субъекты федерации, но и за ее пределы.

Отдельного упоминания заслуживают частные банкиры, которые проводят финансовые операции в промышленности или сфере услуг для очень ограниченного круга клиентов. В целом отличительной чертой банковской системы Германии является универсализация финансовых и кредитных учреждений. Однако узкоспециализированные банки впервые появились именно в этой стране. Например, первый ипотечный банк появился в Силезии в 1770 году. Стоит отметить, что банки Германии отличаются стабильностью, предсказуемостью и качеством управления капиталом и рисками.

Обзор банковского сектора

На конец 2009 года в Германии работало 2 121 банк, что на 105 банков меньше чем в 2006 году. Структура банковского сектора экономики Германии представлена тремя крупными секторами: частным, государственным и кооперативным. Кооперативный сектор представлен 1 144 кредитными союзами и 2 кооперативными центральными банками. Государственный сектор насчитывает 431 сберегательный банк, 10 земельных банков и другие институты. Частные банки представлены 4 транснациональными банками, 42 инвестиционными банками, 176 региональными и другими банками. В Германии зарегистрировано 167 отделений иностранных банков, в том числе 60 инвестиционных банков. В ФРГ в 2009 году работало 39 441 отделение банков. При этом треть отделений относится к сберегательным кассам, 30 % — кредитным союзам, 22 % — четырём транснациональным банкам, остальные — другим кредитным институтам.

Специфика банковской системы Германии

Основной валютой в Германии является евро. Именно Германия стала одним из инициаторов создания ЕС и способствовала внедрению общей валюты для всех стран Еврозоны. ФРГ является лидером по росту экономики в Европе, чему в значительной мере способствует сильная банковская система страны.

По состоянию на конец 2021 года в Германии насчитывалось 36 005 банков (отделений и филиалов), из них:

- 9 986 – коммерческие;

- 11 872 – сберегательные кассы, которые здесь называются шпаркассе (sparkassen);

- 11 847 – кредитные кооперативы (kreditgenossenschaften);

- 1 557 – строительные общества или кассы (bausparkassen);

- 411 – земельные (landesbanken);

- 65 – ипотечные (realkredit-institute);

- 43 – со специальными задачами (banken mit sonderaufgaben);

- 13 – большие кооперативные центральные банки (genossenschaftliche Zentralbanken);

- 211 – остальные.

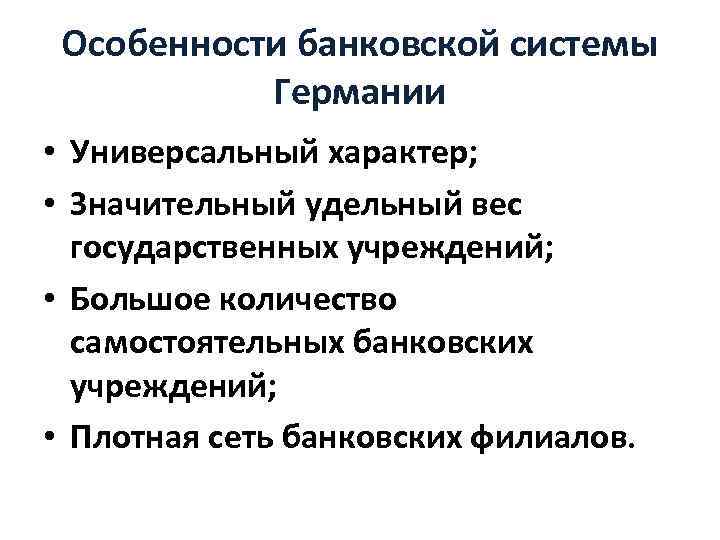

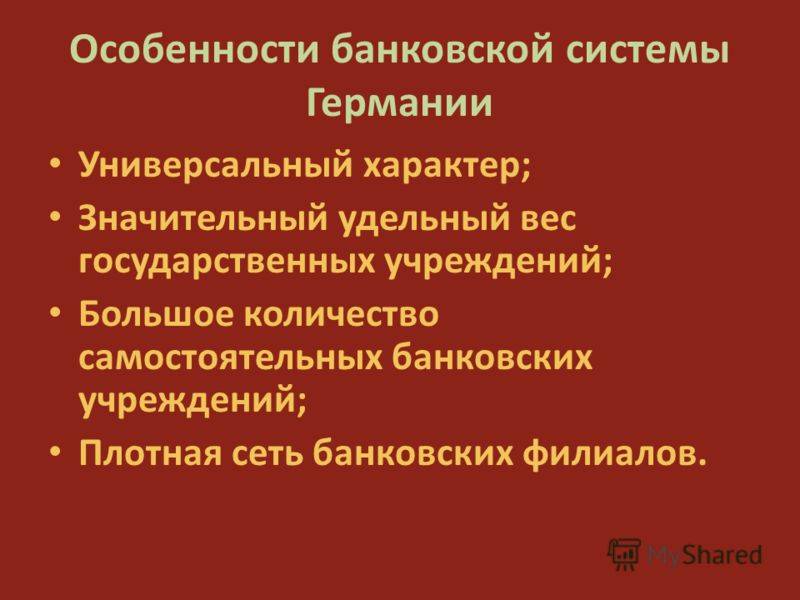

Особенности банковской системы Германии заключаются в следующем:

- банковский сектор Германии разделен на три части: частный, государственный, кооперативный;

- наличие главного государственного банка, роль которого выполняет Немецкий федеральный банк или Бундесбанк, а также нескольких госбанков со специальными функциями, в основном сберегательными и кредитными;

- государственные банки играют большую роль в банковском секторе страны;

- жесткая нормативная регламентация деятельности кредитных и иных финансовых учреждений;

- строжайшие требования к отчетности, ограничение прав собственников компаний;

- наличие единого органа надзора над всеми видами финансовых услуг – BaFin;

- объединение банков второго уровня в союзы и ассоциации (например, Союз сберегательных касс и жироцентров Deutscher Sparkassen-und Giroverband e.V.)

Сколько банков в Германии

Вопрос количества банков определяется спросом на банковские услуги. Сказать, что в России рынок перенасыщен ими, нельзя.

Банков в Германии 743, включая коммерческие транснациональные народные банки земель.

Скорее можно говорить об их дефиците, что подтверждает высокая стоимость кредитов», – передает ассоциация слова ее президента Гарегина Тосуняна. «Более того, банковская лицензия – априори свидетельство того, что организация может спокойно работать на рынке и иметь доступ к тому или иному проекту», – считает Тосунян.

Но ни президент АРБ, ни президент России точного количества банков в Германии не назвали. Согласно информации на портале Бундесбанка (немецкий центробанк), на ноябрь 2013 г. в республике числилось 1845 кредитных институтов с совокупными активами 7,78 трлн евро. Но это не только банки, а все возможные финансовые учреждения, в том числе 1078 кредитных кооперативов и более двух десятков строительных сберегательных касс, выдающих долгосрочные ссуды для индивидуального строительства.

А банков в Германии 743, включая коммерческие, транснациональные, народные банки земель (созданы на территории бывшей ГДР в 1945 г. в результате реформы банковского дела), ипотечные банки, спецбанки, иностранные банки, которых 145, а также более сотни филиалов иностранных банков.

Обзор банковского сектора

На конец 2009 года в Германии работало 2 121 банк, что на 105 банков меньше чем в 2006 году. Структура банковского сектора экономики Германии представлена тремя крупными секторами: частным, государственным и кооперативным. Кооперативный сектор представлен 1 144 кредитными союзами и 2 кооперативными центральными банками. Государственный сектор насчитывает 431 сберегательный банк, 10 земельных банков и другие институты. Частные банки представлены 4 транснациональными банками, 42 инвестиционными банками, 176 региональными и другими банками. В Германии зарегистрировано 167 отделений иностранных банков, в том числе 60 инвестиционных банков. В ФРГ в 2009 году работало 39 441 отделение банков. При этом треть отделений относится к сберегательным кассам, 30 % — кредитным союзам, 22 % — четырём транснациональным банкам, остальные — другим кредитным институтам.

Какие немецкие банки есть в России и какие российские банки работают в Германии

В 2021 году на территории России осуществляют деятельность следующие финансовые учреждения, имеющие немецкие корни:

- “Дойче Банк”. Главный и единственный офис банка находится в Москве. Обслуживает крупных корпоративных клиентов. В основном работает на рынке ценных бумаг, предоставляет услуги депозитария, а также проводит казначейские операции.

- “Коммерцбанк (Евразия)”. Имеет два представительства в России: главный офис в Москве и филиал в Санкт-Петербурге. Специализируется на обслуживании крупных корпоративных клиентов. Предоставляет следующий спектр услуг: корпоративное финансирование, документарные и гарантийные операции, расчетно-кассовое обслуживание.

- “Фольксваген Банк Рус” – контролируется одноименным автомобильным концерном. Основным видом деятельности банка является предоставление автокредитов юридическим и физическим лицам на покупку автомобилей фольксваген, а также других автопроизводителей, которые входят в автоконцерн. Единственный офис банка находится в Москве.

- “БМВ Банк” – как и предыдущий банк, подконтролен одноименному немецкому автоконцерну. Специализируется на предоставлении кредитов на покупку автомобилей марки БМВ.

- “Мерседес-Бенц Банк Рус” – находится под контролем автоконцерна Daimler AG. Специализируется на оформлении автокредитов для физических и юридических лиц на покупку автомобилей, которые производятся автоконцерном.

В свою очередь в Германии имеются представительства российских банков:

- Сбербанк;

- Внешэкономбанк;

- ВТБ.

Все представительства российских финансовых учреждений находятся во Франкфурте.

В заключение

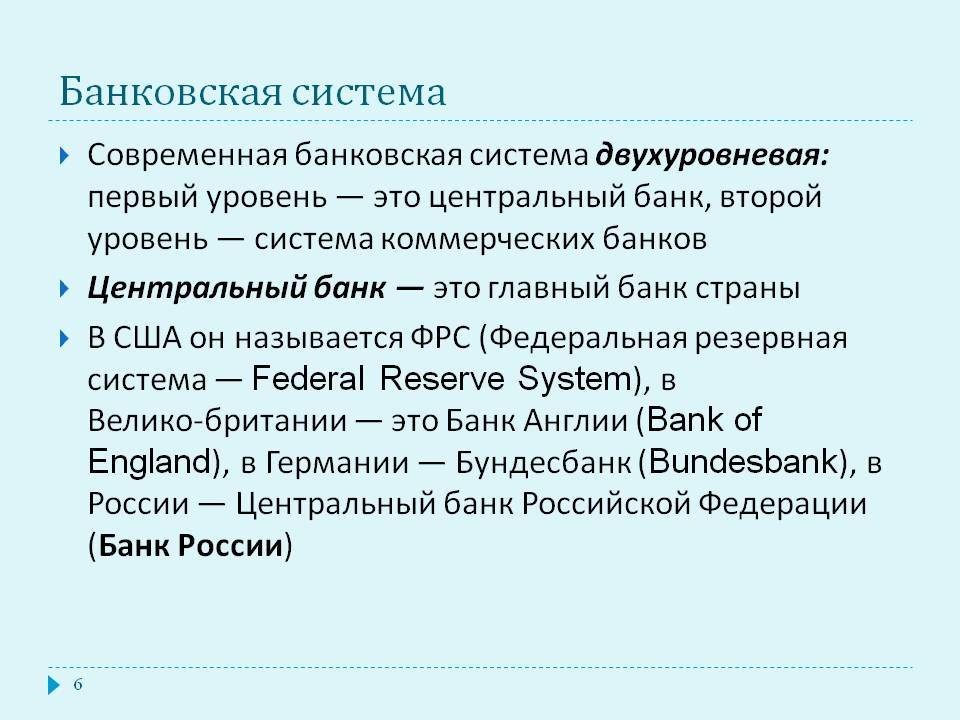

Банковская система Германии является двухуровневой: Бундесбанку, который играет роль центрального финансового учреждения страны, подчиняются все остальные банковские структуры. Второй уровень банковской системы характеризуется разнообразием финансовых учреждений. Условно их разделяют на три основные группы: частные, государственные и кооперативные.

Немецкая банковская система в основном представлена сберкассами, кредитными кооперативами и частными банками. Сберкассы подчиняются региональному земельному банку и находятся практически в каждом населенном пункте. Много в Германии и небольших частных банков, которые нередко имеют офис только в одном городе, даже в таком небольшом, как Метлах.

Крупнейшими финансовыми учреждениями Германии являются “Дойче Банк”, “Немецкий центральный кооперативный банк”, “Коммерцбанк”. Российский банковский сектор представлен в Германии Сбербанком, ВТБ и ВЭБ.