Ипотечное кредитование иностранцев

Процентные ставки по ипотечным займам в Японии самые низкие по сравнению с другими странами – в среднем 1,21 % годовых. Чтобы получить долгосрочный жилищный кредит, россиянин должен соответствовать таким требованиям:

Процентные ставки по ипотечным займам в Японии самые низкие по сравнению с другими странами – в среднем 1,21 % годовых. Чтобы получить долгосрочный жилищный кредит, россиянин должен соответствовать таким требованиям:

- размер зарплаты – в пределах от 2 млн до 5 млн иен в год (18 886–47 215 долл.);

- претендовать на заем объемом не меньше 1 млн–10 млн иен;

- владеть собственными накоплениями на первоначальный взнос в объеме 10 % от заявленной стоимости приобретаемого объекта недвижимого имущества;

- иметь ВНЖ в Японии.

Существуют также особые условия:

- Наличие поручителя. В этом качестве должен выступать исключительно гражданин Японии. За погашение займа финансовую ответственность он не несет, а лишь подтверждает состоятельность соискателя ссуды. Если при жизни заемщик не погасит кредит, выплатить долг обязаны будут его дети.

- Заемщик выплачивает поручителю денежное вознаграждение – так называемую плату за ключ – до 3 % от стоимости жилого объекта, за то, что тот предоставил возможность получить ипотечную ссуду. Поручителем, кстати, может быть и продавец жилого помещения.

Важно знать, что риелторы обязаны сообщать покупателям все значимые сведения, касающиеся имущества. В частности, перед оформлением документов, должен быть озвучен факт – если он имел место – совершения преступления или самоубийства в продаваемой недвижимости

Еще более глубокий уход в онлайн

Предыдущий пункт подводит нас к следующему тренду. Так как пандемия не отменила внутренние планы банков по привлечению новых клиентов, а ограничения, связанные с режимом самоизоляции, привели к падению объема розничного кредитования, на повестке остро встал вопрос умения дотянутся до своего клиента как в момент пресейла, так и при заключении договора. Другими словами, разговор зашел о переходе на полноценный онлайн режим работы.

Если разделить клиентов на тех, кто пользуется услугами исключительно в оффлайн-каналах обслуживания (дополнительные офисы), и тех, кто предпочитает получать услуги в онлайне, банки, которые были максимально готовы к работе со вторыми, показали минимальную просадку.

Кредитование в израильских банках

Кредитные учреждения Земли обетованной предоставляют финансовые услуги широкому кругу клиентов – пенсионерам и госслужащим, бизнесменам и наемным работникам. И даже люди, проживающие за пределами страны, могут приобрести подходящий объект недвижимости, взяв в Израиле ипотечную ссуду.

Ипотека для иностранцев в Израиле

Долгосрочный жилищный кредит в Израиле для россиян банки оформляют на следующих условиях:

- сумма ссуды – не более 50 % от стоимости приобретаемой недвижимости;

- потенциальный заемщик предоставляет в финансовую организацию информацию об уровне доходов в месяц. Размер ежемесячных ипотечных платежей должен быть меньше 30 % от этих доходов;

- срок погашения займа – до 30 лет;

- возраст кредитополучателя – не моложе 18 лет. Максимальный возраст на момент полного погашения не устанавливается.

Прежде чем принять решение об обзаведении собственным жильем за счет заемных средств, необходимо знать, сколько процентов по ипотеке в Израиле для репатриантов устанавливается в среднем банками этой страны. Дело в том, что для клиентов с сомнительной кредитной историей размер этого показателя может достигать 7 %. Обычно он колеблется в диапазоне 2-4 %.

Какие банки функционируют в Японии

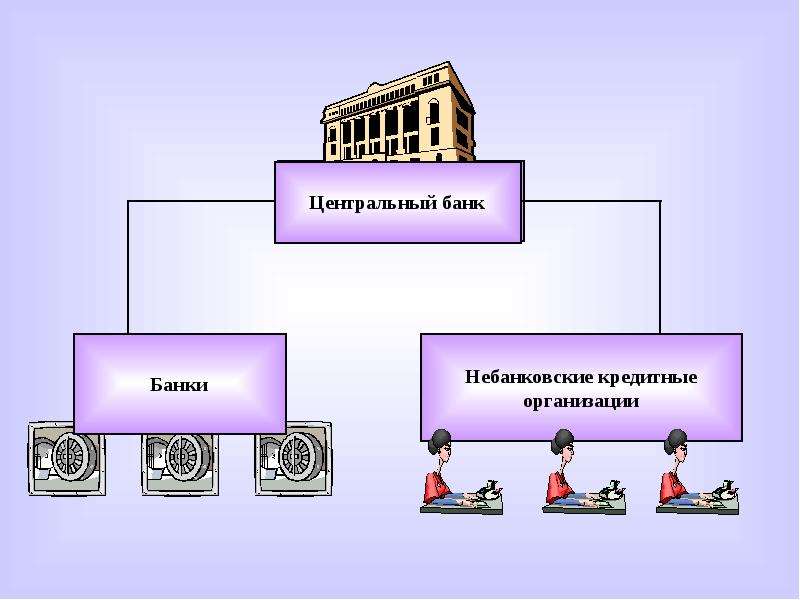

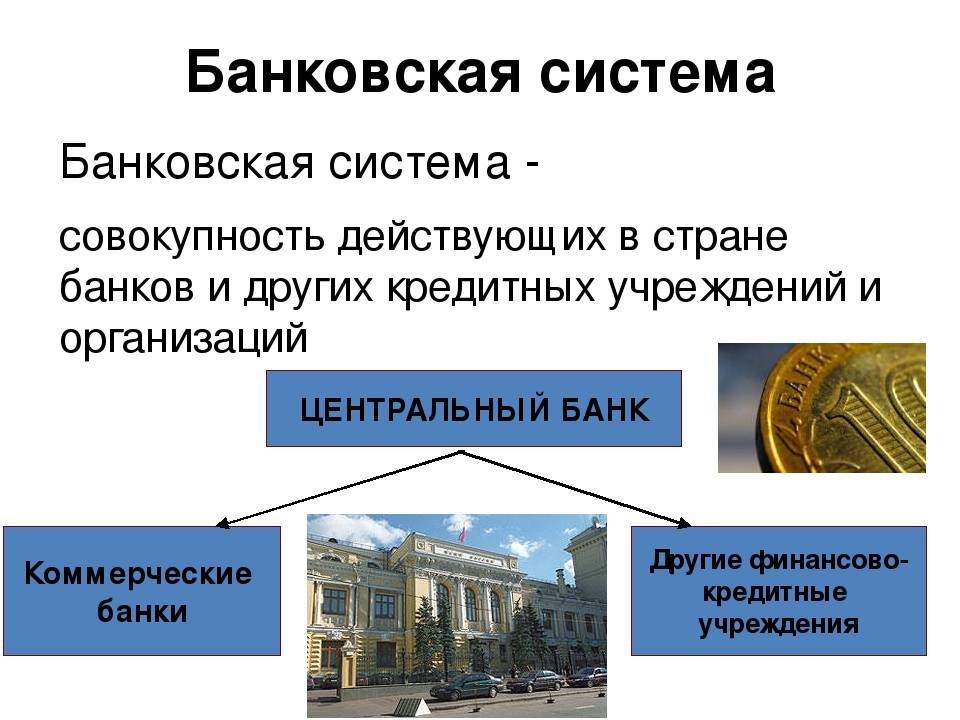

Банковская система Страны восходящего солнца в настоящее время трехуровневая и включает:

- Центральный Банк (Bank of Japan).

- Общенациональные коммерческие банки.

- Кооперативно-кредитные учреждения.

Рассмотрим эти уровни несколько подробнее.

Центральный банк Японии

В число основных функций японского Центробанка входят:

В число основных функций японского Центробанка входят:

- денежная эмиссия;

- финансовое регулирование экономики;

- осуществление межгосударственных расчетов;

- проведение операций с валютой разных стран;

- кассовое обслуживание казначейства.

Деятельность ЦБ Японии регулируется законом от 1942 года, фактически поставившим его под контроль правительства. Изменять политику Центробанка наделен правом министр финансов Кабинета министров Японии.

В состав этого органа входят 7 членов, 5 из которых обладают правом голоса: президент (назначается правительством на 5-летний срок) и по одному представителю от региональных и городских банковских организаций, сельского хозяйства и промышленности (их продолжительность работы в комитете – 4 года). Два члена, не наделенные правом голоса, – представители Управления экономического развития и Министерства финансов.

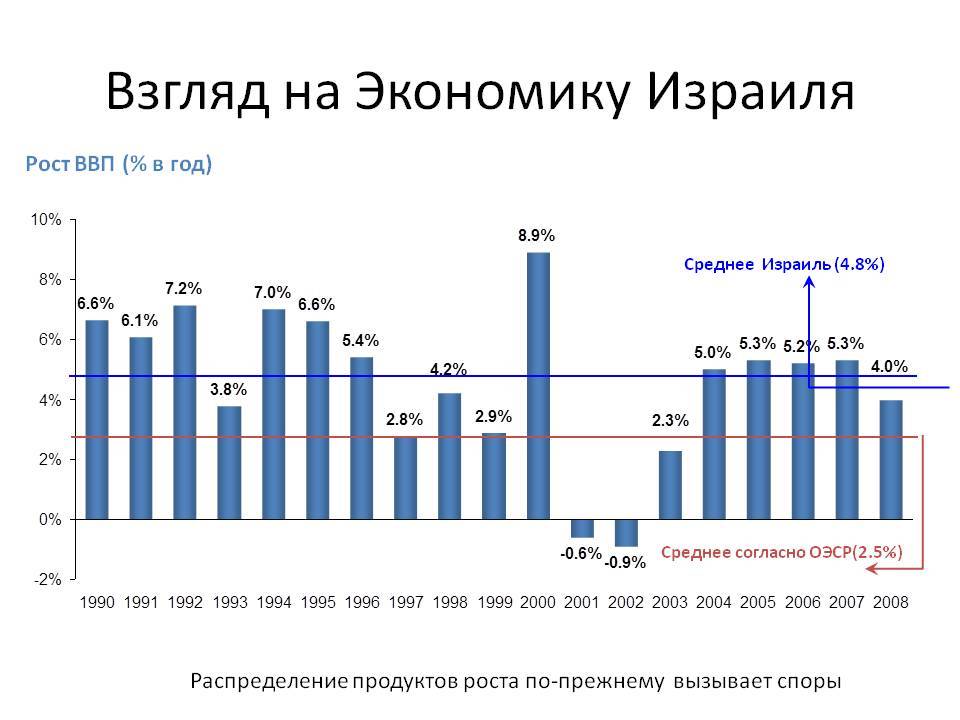

Центрального Банка Японии содержит важные новости мира финансов, а также актуальные прогнозы. Например, на одной из его страниц размещена информация о том, что по окончании текущего финансового года (31.03. 2021 ) инфляция в Стране восходящего солнца составит не ранее предполагаемые 1,1 %, а 1 %. Для сравнения: в России значение этого показателя будет в пределах 4,7–5,2 %.

Японские коммерческие банки

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

- городские кредитно-денежные учреждения, формирующие ядро банковской системы;

- банки регионального уровня;

- трастовые финансовые организации;

- банки, ориентированные на долгосрочное кредитование;

- региональные финансовые структуры второго разряда. В их распоряжении находятся, как правило, капиталы относительно небольшого объема, и обслуживают они преимущественно мелкие фирмы и частные лица.

Крупнейшие банки Японии, входящие в самые мощные финансовые группы, представлены ниже:

- “Токай банк”,

- “Сумитомо банк”,

- “Санва банк”,

- “Асахи”,

- “Мицубиси банк”,

- “Фудзи банк”,

- “Сакура”,

- “Дайити Канге банк”.

Головные офисы большинства из них открыты в столице страны – Токио, а также в Осаке.

Другие банки

Важным звеном японской банковской системы являются кредитные трудовые кооперативы, кредитные кооперативы и ассоциации. Кроме того, широкая сеть представлена финансовыми структурами, обслуживающими сферы лесного и сельского хозяйств.

Далее идут почтово-сберегательные кассы (30 %) Замыкает список с долей, равной 18 % от общих накоплений, кредитная кооперация.

В послевоенный период в Японии начали активно открываться отделения иностранных банков. Но до 1980-х годов на их деятельность накладывались жесткие ограничения. Именно тогда, чтобы избежать ответных репрессий по отношению к кредитно-финансовым институтам Страны восходящего солнца, работающим в других государствах, были предприняты шаги по расширению прав иностранных банков, функционирующих в Японии.

В частности:

- предоставлена возможность доступа к местным депозитам;

- аннулированы требования о необходимости предварительного оповещения при получении суточных займов;

- сняты лимиты на объем кредитов на межбанковском рынке.

Из иностранных банков господствующее положение в Японии занимают американские кредитно-денежные организации. В первую очередь это First National City Bank of New York, Chase Manhattan Bank, а также Bank of America. На их долю приходится порядка 30 % всех займов, предоставленных в Японии зарубежными банками.

Процедура открытия счета в японском банке

Открыть счет в Японии довольно просто – это могут сделать даже туристы, но только в случае, если человек может предъявить документы, дающие право на постоянное проживание на территории Японии. Большая часть банков довольствуется только этим, но есть и такие, которые могут попросить предъявить личную печать.

Большинство банков не требует оформить вклад и не взимает плату за проведение операций по счету. При этом крупнейшие банки Японии предлагают минимальную процентную ставку.

Ставка рефинансирования в банках Японии совсем небольшая, поэтому для компаний и холдингов сотрудничество с банками оказывается очень выгодным.

Закрыть счет можно в любом филиале банка при наличии всех необходимых документов: банковской карты, банковской книжки, документа о регистрации.

…и есть контрмнение

Предположения аналитиков «Эксперт РА» не разделают Fitch и Moody’s. Эксперты рейтинговых считают, что Центробанк поставил паузу в расчистке рядов, и в 2021 банков с рынка уйдёт не больше, чем в 2020. Однако количество желающих «добровольно сдаться» вырастет, соглашается старший кредитный эксперт Moody’s Ольга Ульянова.

Глава комитета Госдумы по финансовому рынку Анатолий Аксаков считает, что эксперты «нагнетают ситуацию». Самые слабые банки уйдут с рынка, но система достойно проходит через пандемию, рассказал депутат в интервью телеканалу «Дума ТВ».

2021 будет более благоприятный, отметил Аксаков, поэтому восстановление экономики позитивно скажется на работе банковской системы.

«Эксперт РА» основано в 1997 году и зарегистрировано как ключевое в реестре агентств кредитных рейтингов ЦБ. На данные агентства опираются Банк России, Минфин, Минэкономразвития, Московская биржа, сотни компаний и органов власти при проведении конкурсов и тендеров.

Банковская система Израиля

Репатриантам, вернувшимся на свою историческую родину на Землю Обетованную, не обойтись без открытия банковского счета в Израиле. Также им необходимо обладать общими сведеньями о банковской системе Израиля, чтобы постепенно адаптироваться к условиям жизни в новой для себя стране.

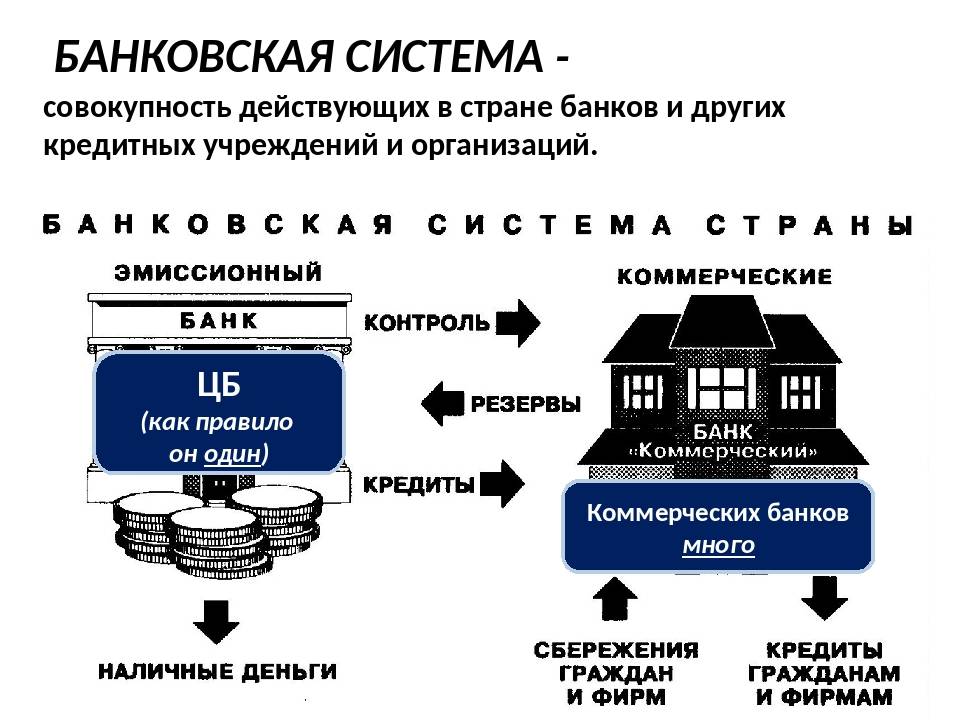

Банковская система Израиля – общие сведения

Банковская система Израиля имеет такую же структуру, как и другие банковские системы экономически развитых государств. В нее входят два основных уровня:

- Государственный центральный банк. Центральный государственный банк страны называется соответственно Банк Израиля (Bank of Israel). Он занимается регулированием банковской системы еврейского государства. Также только главное финансовое учреждение страны имеет право выпускать денежные единицы. Кроме того, он финансово поддерживает и израильское правительство, к примеру, выдавая ему кредиты.

- Коммерческие банки. В Государстве Израиль существует немалое количество коммерческих банков. Самым крупным из них является Банк Апоалим (его название с иврита переводится как «банк трудящихся»). Далее по объему средств за ним располагаются Банк Леуми, Дисконт банк, Мизрахи-Тфахот и Первый Интернациональный банк. Стоит отметить, что контрольными пакетами акций крупнейших коммерческих банков владеет правительство страны.

Открытие банковского счета в Израиле

Каждый экономически активный гражданин израильского государства должен иметь открытый банковский счет. Именно на этот счет будут переводиться его заработная плата, а также разные социальные выплаты от государства. Репатриантам тоже нужно сразу позаботиться об открытии банковского счета в Израиле. На него будут поступать выплаты из Министерства абсорбции и другие пособия.

Однако, так как в стране евреев есть достаточное количество различных коммерческих банков, то нужно сначала разобраться с набором услуг, которые они предлагают клиентам, и выбрать для себя наиболее подходящий вариант.

Для открытия банковского счета в Израиле репатриант должен лично появиться в выбранную им финансовую организацию. Там он должен предоставить специальный набор документов, который состоит из следующих бумаг:

- удостоверения личности;

- удостоверения репатрианта;

- платежного поручения на открытие счета, которое выдается по прилете на Землю Обетованную;

- документов, востребованных банком в качестве дополнительной информации (например, данные об ИНН).

Далее, после положительного рассмотрения пакета документов, на счет вносится необходимая для активации услуги символическая денежная сумма, и расчетный банковский счет считается открытым. Впоследствии здесь же решаются вопросы по заказу магнитной карты, банковских чеков, доступу к интернет-банкингу и другим сопутствующим банковским услугам.

На последнем этапе проверяется заполнение и заверяется печатью полученный репатриантом в аэропорту документ специальной формы. В нем указывается, что счет открыт и даются его реквизиты для перечисления пособий от государства.

Также многих только что приехавших репатриантов волнует вопрос об открытии дебетовой карты в израильском государстве. Но тут ничего сложного нет: при открытии банковского счета в Израиле она выдается по требованию клиента.

Наша компания предлагает услуги по получению статуса репатрианта на Земле Обетованной, а также помощь в открытии счета в Израиле.

Мы поможем вам сориентироваться в банковской системе Израиля, подскажем наиболее выгодный банк с точки зрения индивидуальных запросов человека, а также на высоком профессиональном уровне окажем другие сопутствующие услуги, позволяющие вам быстро и без особых проблем пройти непростой путь адаптации в новой для себя стране.

Великая страна Израиль уникальна по многим причинам. И одной из ее особенностей является то, что в данном государстве гражданам выдается не .

Как уехать в Израиль, какие для этого нужны документы и кому туда путь открыт, а кому заказан, об этом лучше спрашивать у профессионалов.

Что дает Израильский паспорт?Что дает гражданство Израиля – это то, о чем думают люди, решившие связать свою жизнь с этой страной или .

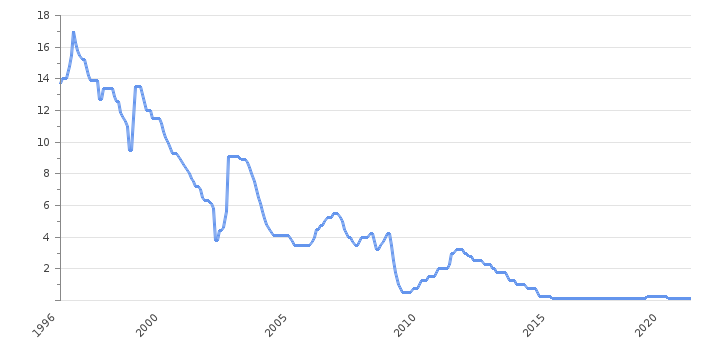

Учетная ставка Израиля

| Показатель | Значение | Период |

|---|---|---|

| Процентная ставка | 0.1 % | фев. 2021 |

Последние данные по Процентной ставке в Израиле (%)

Какая ставка Центрального Банка Израиля?

- Размер учетной ставки центрального банка в Израиле остался без изменений и составил 0.1 % в феврале 2021. Максимальная ставка достигала 17 %, а минимальная 0.1 %.

- Данные публикует Ежемесячно Центральный Банк.

История данных (%) по годам

Данные

Период

Дата

| 0.1 | фев. 2021 | 22.02.2021 |

| 0.1 | янв. 2021 | 04.01.2021 |

| 0.1 | дек. 2020 | 29.12.2020 |

| 0.1 | ноя. 2020 | 30.11.2020 |

| 0.1 | окт. 2020 | 22.10.2020 |

| 0.1 | сен. 2020 | 22.10.2020 |

| 0.1 | авг. 2020 | 24.08.2020 |

| 0.1 | июл. 2020 | 06.07.2020 |

История по Процентной ставке по президентам (%)

Процентная ставка в Израиле по президентам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Шимон Перес | 15.07.2007 – 24.07.2014 | 3.5000 | 0.7500 | 4.2500 | 0.5000 | -78.57% |

| Моше Кацав | 01.08.2000 – 01.07.2007 | 9.1000 | 3.5000 | 9.1000 | 3.5000 | -61.54% |

| Эзер Вейцман | 13.05.1993 – 13.07.2000 | 13.7000 | 9.3000 | 17.0000 | 9.3000 | -32.12% |

Другие денежные показатели в Израиле

| Индикатор | Период | Факт. значение | Пред. значение |

Процентная ставка по кредиту | ноя. 2020 | 3.22 % | 3.22 |

Межбанковская процентная ставка | мар. 2021 | 0.1 % | 0.1 |

Объём кредитования частного сектора | май 2018 | 170.33 млрд. USD | 150.57 |

Денежная масса M1 | янв. 2021 | 171.403 млрд. USD | 167.434 |

Баланс центрального банка | ноя. 2020 | 188.305 млрд. USD | 185.153 |

Процентная ставка по вкладам | 2021 | 0.1 % | 0.1 |

Прямые иностранные инвестиции | 3 кв./20 | 64.226 млрд. USD | 62.473 |

Кредитование частного сектора | дек. 2020 | 318.391 млрд. USD | 314.613 |

| Страна | Период | Факт. значение | Пред. значение |

Бангладеш | дек. 2020 | 4.75 % | 4.75 |

Иордания | дек. 2020 | 2.5 % | 2.5 |

Киргизия | фев. 2021 | 5.5 % | 5 |

Монголия | ноя. 2020 | 6 % | 8 |

Непал | дек. 2020 | 5 % | 5 |

Таджикистан | фев. 2021 | 11 % | 10.75 |

Камбоджа | дек. 2020 | 1.5 % | 1.5 |

Китай | фев. 2021 | 3.85 % | 3.85 |

Грузия | фев. 2021 | 8 % | 8 |

Индия | фев. 2021 | 4 % | 4 |

Израиль | фев. 2021 | 0.1 % | 0.1 |

Пакистан | янв. 2021 | 7 % | 7 |

Южная Корея | фев. 2021 | 0.5 % | 0.5 |

Тайвань | дек. 2020 | 1.13 % | 1.13 |

Вьетнам | ноя. 2020 | 4 % | 4 |

Мальдивы | дек. 2020 | 7 % | 7 |

Армения | фев. 2021 | 5.5 % | 5.25 |

Гонконг | дек. 2020 | 0.86 % | 0.86 |

Индонезия | фев. 2021 | 3.5 % | 3.75 |

Япония | янв. 2021 | -0.1 % | -0.1 |

Казахстан | янв. 2021 | 9 % | 9 |

Ливан | дек. 2020 | 4.53 % | 4.53 |

Макао | дек. 2020 | 0.5 % | 0.5 |

Малайзия | янв. 2021 | 1.75 % | 1.75 |

Филиппины | фев. 2021 | 2 % | 2 |

Катар | ноя. 2020 | 2.5 % | 2.5 |

Сингапур | ноя. 2020 | 0.18 % | 0.31 |

Шри-Ланка | янв. 2021 | 4.5 % | 4.5 |

Таиланд | фев. 2021 | 0.5 % | 0.5 |

Оман | дек. 2020 | 0.5 % | 0.5 |

Иран | дек. 2020 | 18 % | 18 |

Лаос | дек. 2020 | 3 % | 3 |

Азербайджан | янв. 2021 | 6.25 % | 6.25 |

Кувейт | дек. 2020 | 1.5 % | 1.5 |

Саудовская Аравия | фев. 2021 | 1 % | 1 |

Бахрейн | дек. 2020 | 1 % | 1 |

ОАЭ | дек. 2020 | 1.5 % | 1.5 |

Йемен | дек. 2020 | 27 % | 27 |

Узбекистан | фев. 2021 | 14 % | 14 |

Ирак | дек. 2020 | 4 % | 4 |

Бутан | дек. 2020 | 6.86 % | 6.86 |

Бруней | дек. 2020 | 5.5 % | 5.5 |

Маврикий | дек. 2020 | 1.85 % | 1.85 |

Получение кредитов

Нужно знать: чтобы иностранцу дали кредит в финансовом учреждении Страны восходящего солнца, у него должна быть долгосрочная рабочая виза либо вид на жительство.

Оформление кредитного договора предполагает выполнение следующих этапов:

- Сбор документов. Помимо одного из указанных выше, соискатель ссуды должен предоставить бумагу, подтверждающую стабильность зарплаты и ее достаточность для корректного обслуживания договора займа. Причем компания-работодатель должна быть зарегистрирована в Японии.

- Покупка регистрации ханко.

- Обращение в банк с просьбой о выделении заемных средств.

Но нерезиденту в любом случае нужно быть готовым к возможному отказу в выдаче кредита. Причем такой исход не исключен, даже если гражданин другой страны обратится в банк с иностранным капиталом, например, в тот же Shinsei Bank

Однако в последнем случае вероятность положительного решения увеличивается: эта финансовая организация принимает во внимание качество кредитной истории клиента у него на родине. Если она не запятнана, денежные средства, скорее всего, будут выданы.

Когда и этот вариант не удался, а деньги все-таки нужны, можно прибегнуть к услугам независимых кредитных организаций, ведущих бизнес и с иностранцами. Правда, их процентные ставки обычно выше по сравнению с банковскими.

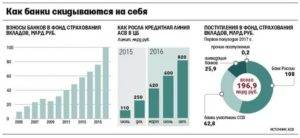

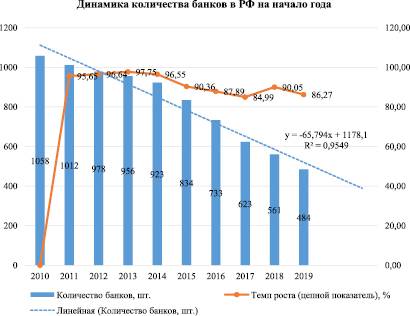

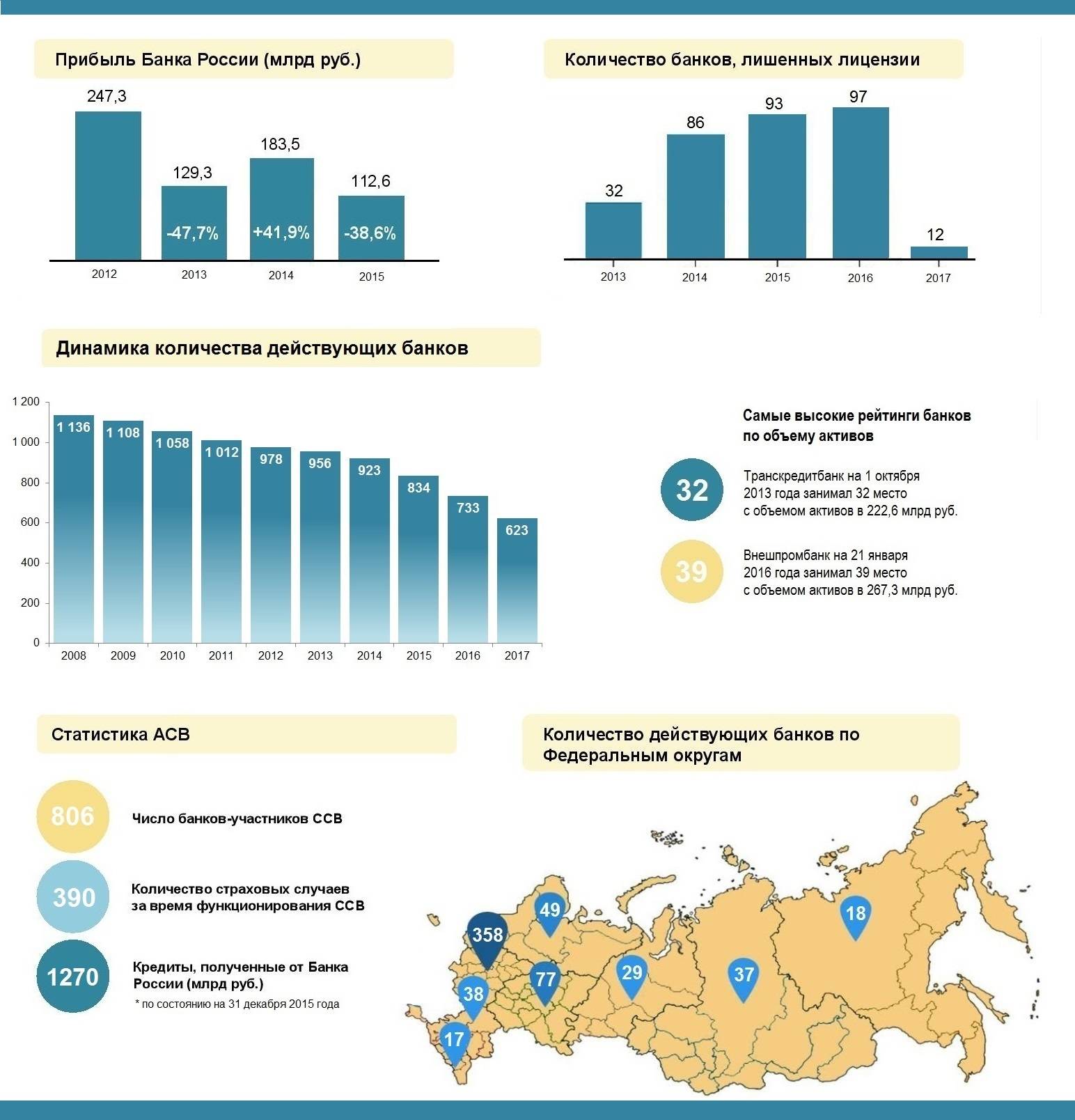

Кто первый в очереди на отзыв лицензии

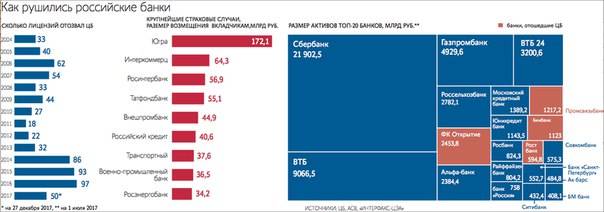

Заранее предсказать, какой банк следующим лишится лицензии, невозможно. Этого не знает даже регулятор, отмечает Василий Солодков. По его мнению, в зоне риска — банки без господдержки, а также те, кто кредитовал сферу услуг и другие сектора экономики, пострадавшие в пандемию.

Нестабильными могут быть небольшие банки, зарегистрированные в крупных городах — Санкт-Петербурге, Екатеринбурге и других. В этих городах присутствуют все федеральные банки, с которыми сложно конкурировать, отмечает директор Центра экономического анализа «Интерфакс» Алексей Буздалин. При этом некоторые региональные банки, зная специфику своего рынка, смогут продолжить существовать и успешно конкурировать с крупными игроками.

Но как полагает Теодор Шошиашвили, именно мелкие и средние банки регионального уровня имеют наименьшие шансы на выживание. «В первую очередь речь идёт об организациях, действующих в таких регионах, как, например, Тува, Калмыкия, Ингушетия, Чувашия, Иркутская, Курганская области, Еврейская автономная область, где низкие доходы населения», — говорит Шошиашвили. По его словам, в принципе уязвимы все компании, которые работают в регионах с низкой платёжеспособностью населения.

Банки Израиля — теудат зеут

С февраля 2016 года банки Израиля ввели так называемый “банковский теудат зеут”. Это такой документ,который,по большому счету,представляет собой отчет банка,за что вы платите ему деньги,как дорого вам обходится содержание счета,приходы,расходы,балансы и многое другое.

Полезен он тем,что,единожды разобравшись,как и на что уходят ваши деньги,вы сможете решить,подходят ли вам текущие условия,или,возможно,стоит сменить “стиль общения” с банком,а то и вовсе поменять сам банк.

Скачать банковский теудат зеут можно,например,в вашем личном кабинете на сайте банка. В “Мизрахи тфахот” необходимо в главном меню выбрать пункт “Овер ваШав”(עובר ושב), а в меню справа затем кликнуть по “теудат зеут банкаит”(ת.ז בנקאית). На картинке ниже две ссылки для скачивания подчеркнуты синим. Одна ссылка — короткая версия,другая — полная.

И снова небольшой бонус. Поскольку банковский теудат зеут на иврите,и у многих могут возникнуть проблемы с расшифровкой всех данных,я прикреплю переведенный pdf короткой его версии.

На этом всё. Всем хороших банков и финансовой грамотности. Следующая статья будет про кредитные карты.

UPD. Дополнительную информацию о выборе и взаимодействии с банками в Израиле,предоставленную банковским менеджером,можно прочитать здесь.

Рейтинг надежности японских банков

Надежность каждой финансовой организации характеризует ряд показателей, определяющих совокупное состояние ее платежеспособности, кредитоспособности и ликвидности. Одним из главных критериев является размер совокупных активов отдельно взятого банка. Ведь чем их больше, тем выше возможность кредитно-денежного учреждения выполнять финансовые обязательства.

Надежность каждой финансовой организации характеризует ряд показателей, определяющих совокупное состояние ее платежеспособности, кредитоспособности и ликвидности. Одним из главных критериев является размер совокупных активов отдельно взятого банка. Ведь чем их больше, тем выше возможность кредитно-денежного учреждения выполнять финансовые обязательства.

В таблице размещен список банков Японии (ведущие топ-10) по мере убывания совокупных активов (читай – по мере снижения надежности) по состоянию на 2021 год.

| Объем активов, иен | Объем активов, долларов | |

|---|---|---|

| Mitsubishi UFJ Financial Group | 298 193 992 | 2 835 631 |

| Japan Post Bank. | 207 819 504 | 1 976 228 |

| Mizuho Financial Group. | 197 715 575 | 1 880 147 |

| Sumitomo Mitsui Financial Group. | 181 371 336 | 17 244 723 |

| Norinchukin Bank | 102 739 200 | 976 983 |

| Sumitomo Mitsui Trust Holdings | 59 642 931 | 567 166 |

| Resona Holdings | 46 381 987 | 441 063 |

| Concordia Financial Group (результат слияния в 2016 году Higashi-Nippon Bank и Bank of Yokohama) | 18 221 993 | 173 279 |

| Fukuoka Financial Group | 17 732 996 | 168 629 |

| Chiba Bank | 13 839 836 | 131 608 |

Интересный момент. Центробанк Японии в 2021 году ввел на депозиты, размещаемые в нем различными банками, отрицательную процентную ставку – минус 0,1 %. Эта мера призвана стимулировать рост экономики.

Таким образом, финансовые организации вместо того, чтобы получать доход от депозита, вынуждены еще и доплачивать. Однако сохранность их денежных средств гарантируется.

Безбумажный банк и ЭЦП

Мы можем с уверенностью сказать, что придет эра электронных подписей и безбумажного документооборота. ЦБ уже разрабатывает соответствующую платформу на блокчейне, кроме того, есть масса решений для электронного подписания договоров клиентами. В результате изменений текущая бумажная рутина и сложные процессы уступят место простым электронным взаимодействиям.

Электронный документооборот – это не только экономия на бумаге, сколько экономия времени и эффективность. И банки умеют считать эту выгоду

Помимо этого, в период изоляции важно было не потерять возможность продажи продуктов и услуг. Электронный документооборот помог в этом банкам: с его помощью продажи ускоряются, так как для получения потребкредита клиентам не нужно ехать в офис, а рутинная работа по обработке рукописных документов и форм заменяется мгновенным вводом информации онлайн, что также способствует и спонтанному оформлению кредитов и их быстрому одобрению

Иностранные представительства и филиалы

В 1985 году банковское законодательство Китая позволило зарубежным банкам открывать свои представительства в этой стране. Появление иностранных банков в Китае было обусловлено стремительным развитием международной торговли и созданием зарубежных предприятий на территории КНР. В 2007 году было утверждено положение об «Управлении финансово-кредитными учреждениями с участием иностранного капитала». Это положение определяет спектр банковских операций, их количество, а также минимальную сумму активов для иностранного финансового учреждения.

Европейские банки в Китае

На территории КНР действует несколько филиалов европейских банков, самыми известными из которых являются нидерландские банки Algemene Bank Nederland и Amsterdam-Rotterdam Bank, немецкий банк Deutsche Bank и швейцарский банк Credit Suisse First Boston. Кроме того, в Китае также действуют французские, итальянские, бельгийские и английские банки.

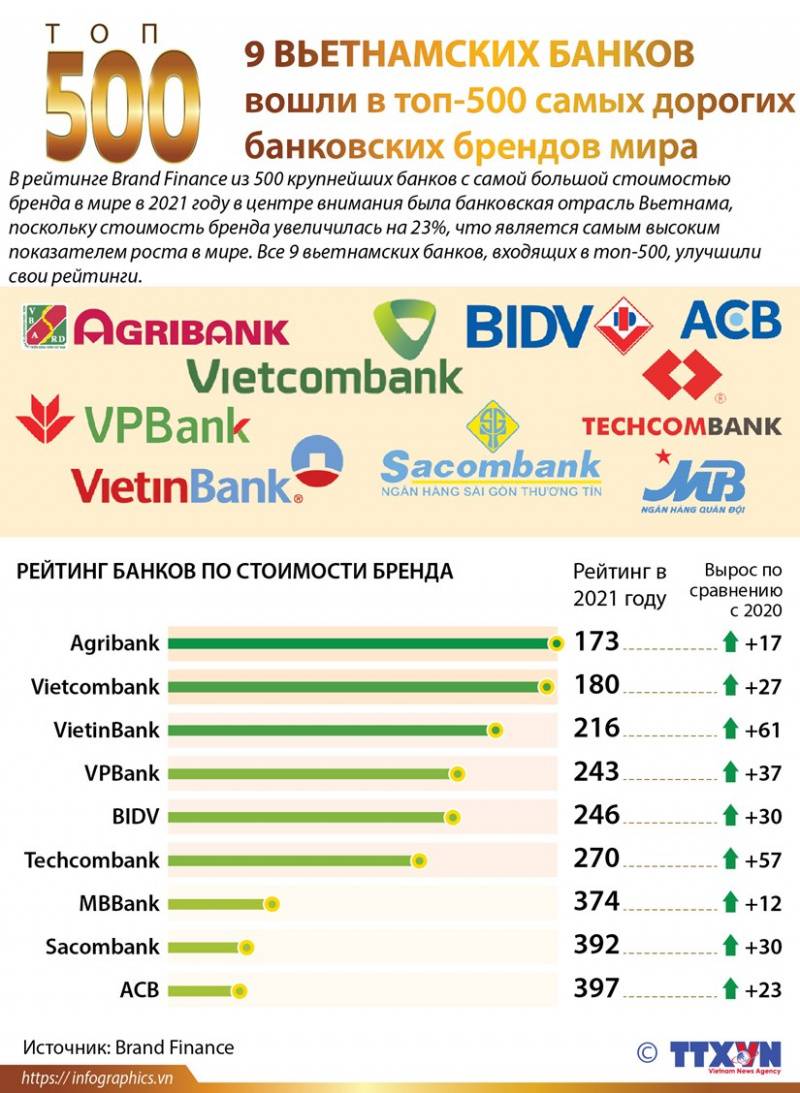

Российские банки в Китае

К 2021 году из всех стран СНГ только Россия открыла в Поднебесной несколько банковских учреждений. В частности, на территории Китая действует 8 представительств и один филиал банка «ВТБ». Причем представительство «ВТБ» в Пекине осуществляет операции лишь по экспортно-импортным аккредитивам. Филиал банка был открыт в 2008 году в Шанхае, а его назначение – обслуживание товарооборота между Китаем и Россией.

Представительство банка «Промсвязьбанк» было открыто с целью обслуживания российских компаний «Роствертол» и ЛОМО. Представительства остальных банков, в числе которых «Сбербанк», «Газпромбанк» и Центральный банк России, также ориентированы на конкретный круг китайских клиентов, однако действуют на территории КНР без права осуществления банковских операций.