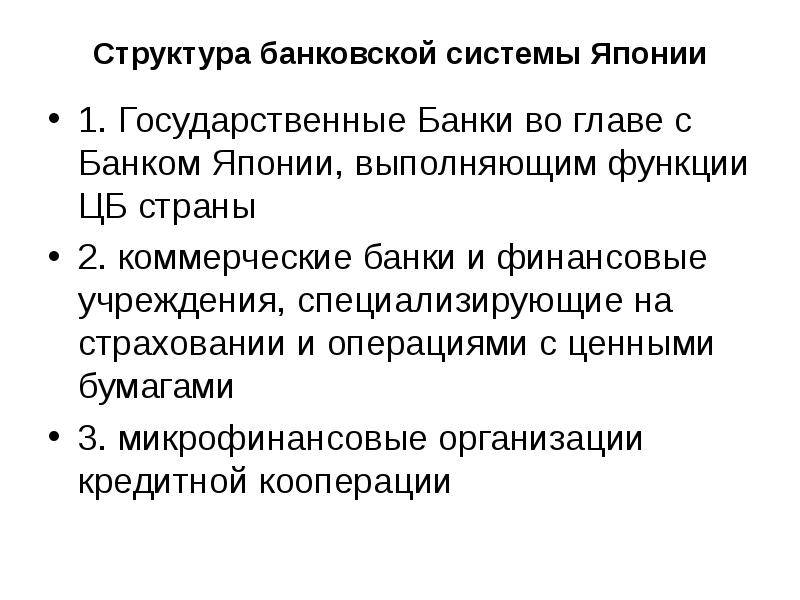

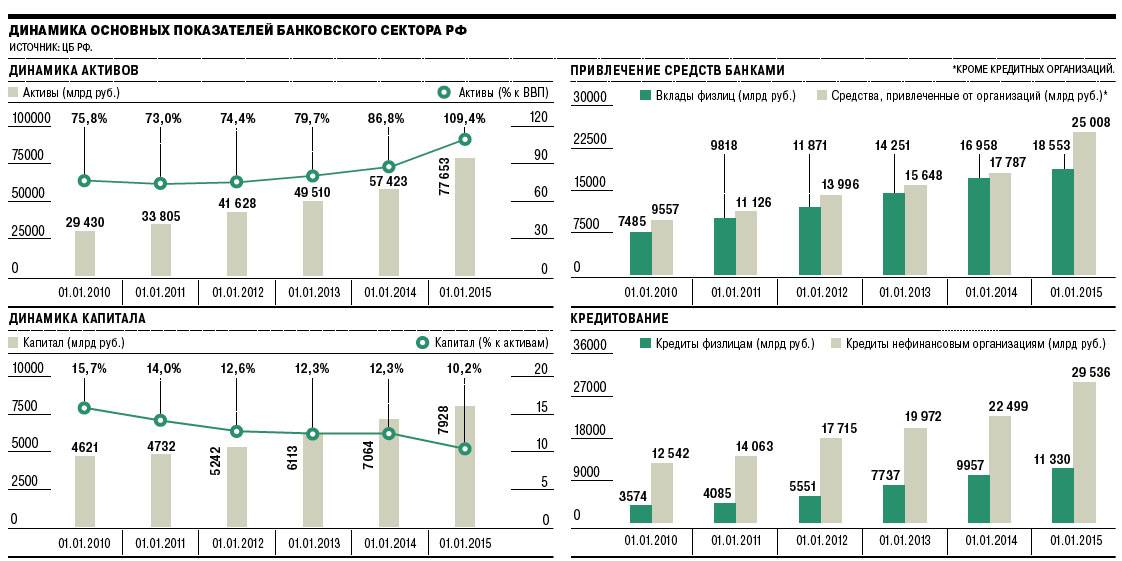

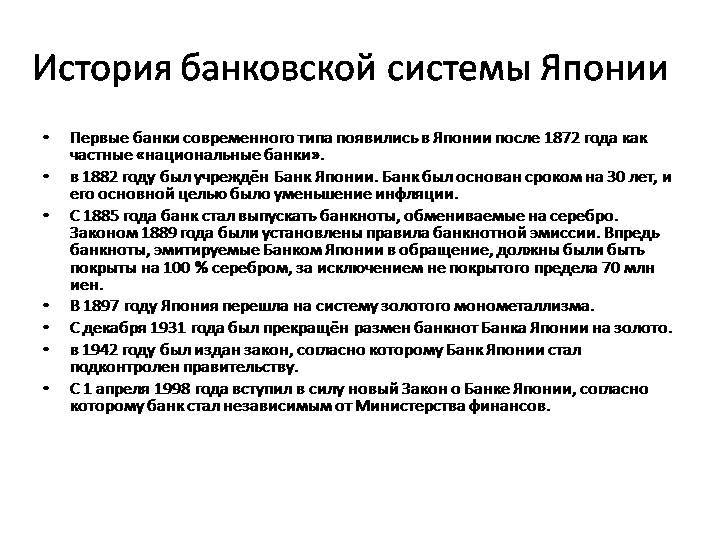

Специфика банковской системы страны

Еще в 1997 году на территории КНР была проведена основательная реформа банковской системы. Основная ее цель заключалась в предотвращении валютного и финансового кризиса. После реформирования деятельность всех банков находится под государственным контролем. Надзорные и контрольные функции возложены на Всекитайскую комиссию банковского регулирования.

Банковская система Китая в 2021 году включает в себя три уровня. На первом находятся Народный банк Китая и три государственных банка развития:

- Банк развития сельского хозяйства Китая.

- Государственный банк развития Китая.

- Экспортно-импортный банк Китая.

Второй уровень – это основа банковской системы КНР. К нему относятся коммерческие банковские учреждения, лидерами среди которых являются банки так называемой Большой четверки:

- Промышленно-торговый банк Китая.

- Строительный банк Китая.

- Сельскохозяйственный банк Китая.

- Банк Китая.

По сфере действия государственные коммерческие банки второго уровня являются и городскими и сельскими. Кроме того, к данному уровню банковской системы принадлежат лизинговые финансовые, трастовые инвестиционные и прочие финансовые компании, которые осуществляют спектр банковских операций.

Отвечая на вопрос о том, сколько банков в Китае, следует указать, что их количество превышает 800. В перерасчете на 1 миллион жителей получается в среднем 0,6 банка.

Третий уровень занимает система городской и сельской кооперации, которая финансирует малый и средний бизнес на территории КНР. Она была создана, чтобы противостоять институту ростовщичества. Представлена городскими кредитными, сельскохозяйственными кооперативами, почтовыми отделениями связи.

Самые актуальные вопросы

На интернет-форумах туристической тематики обсуждается большое количество вопросов, касающихся финансовых аспектов пребывания в Японии. Остановимся на самых частых.

Какую валюту с собой брать

Ответ на вопрос, какую валюту брать в Японию, логически вытекает из всего сказанного выше – лучше всего йену. Россиянам, планирующим побывать в Стране восходящего солнца, рекомендуется приобретать ее денежные знаки еще в России, например в Сбербанке.

Если в момент посещения его отделения японской валюты в достаточном количестве не будет, можно оформить заказ и получить йены через 3–5 дней, а то и быстрее. Это намного выгоднее по сравнению с предстоящим в банке, расположенном на территории Японии, поэтапным конвертированием российских рублей сначала в доллары либо евро, и только после этого – в йены.

Можно ли производить расчеты с помощью карты

Оплачивать в Японии товары и услуги с использованием банковской карты, конечно же, возможно. Практически в каждом магазине, причем даже в не самом крупном, стоят терминалы. В большинстве супермаркетов и ресторанов принимаются к оплате карты MasterCard, Visa, American Express, Visa Electron.

Однако лучший вариант – использование пластикового платежного документа международной системы JCB. Дело в том, что основана она была именно в Стране восходящего солнца. Поэтому владельцы карт JCB, когда используют их на территории Японии, могут рассчитывать на приятные бонусы.

Например, при оплате с ее помощью билетов на один из рейсов авиакомпании JAL предоставляется 20-процентная скидка на услуги Airport Limousine Bus, который доставит туриста в центр японской столицы.

Карты каких российских банков принимаются в Японии

В контексте данного вопроса уместно продолжить разговор о картах JCB. Так, по состоянию на III квартал 2021 года выпускают в России эти пластиковые платежные документы Россельхозбанк, “Газпромбанк” и “Алмазэргиэнбанк” (Республика Соха). Причем наблюдается большой выбор категорий карт – от «Стандарт» и до Platinum.

Помимо этого, на территории Японии принимаются карты “Ситибанка”. Но, хотя Citibank Японии и Citibank России – одна торговая марка, перевод между карточными счетами является достаточно дорогой услугой.

Несколько иная ситуация со Сбербанком. Судя по отзывам на интернет-форумах, в Японии с его картами работает очень мало банкоматов.

Следует учесть еще один момент. Банк, увидев, что операция с деньгами была проведена далеко за пределами России, может заблокировать карту, предполагая, что она похищена либо утеряна. Чтобы исключить такую неприятную ситуацию, отправляясь в путешествие, рекомендуется поставить об этом в известность свой банк-эмитент.

Существуют ли иные способы расчета

В Японии производить расчеты можно с помощь различных технологий. Назовем самые популярные.

- E-Money или электронные деньги. Появились под названием Edu на бесконтактной smart-карте в конце 2001 года. Расплачиваться ими можно в некоторых магазинах и торговых центрах, а также в интернете.

- Prepaid Cards – предоплаченные карты. Первую предоплаченную пополняемую smart-карту Suica представила в конце 2001 года одна из железнодорожных компаний Японии. Оплачивать смарт-картами можно услуги общественного транспорта и пользование таксофоном.

- Home Banking – домашний банкинг. Начал развиваться с 1980-х годов. Тогда он выполнял функции телефонной справочной службы, дополнительно дававшей возможность оплачивать услуги с помощью телефона. В 1999 году стал доступен мобильный банкинг.

- Convenience store banking – банкинг в магазинах с круглосуточным режимом работы. Круглосуточные предприятия торговли Японии с 1987 года принимают от посетителей платежи в адрес телекоммуникационных компаний и коммунальных служб через многофункциональные банкоматы с функцией CASH IN.

Условия возврата такс-фри

С середины 2021 года в отношении иностранных туристов в Японии начала действовать обновленная система Tax Free, позволяющая осуществить возврат потребительского налога.

Раньше можно было вернуть 8 % от цены приобретенных товаров только определенной категории.

Теперь это условие распространяется на все, что было куплено на территории Страны Восходящего Солнца.

Общая сумма покупки должна находиться в пределах от 5 400 до 54 000 иен. Стоимость товаров можно суммировать, но в этом случае их необходимо вывезти не позднее 30 дней с даты покупки. Использовать их нельзя – на момент выезда из страны они должны находиться в магазинной упаковке.

Вернуть налог могут только иностранцы. Оформляется его возврат в магазинах, работающих по системе такс-фри – именно в том, где товары были приобретены. Деньги возвращают наличными или на банковскую карту.

Как открыть счет в японском банке

При открытии в одном из банков Японии счета обычно возникает проблема, если иностранец проживает в стране менее 6 месяцев. Выдвигают этот минимум большинство местных финансовых учреждений.

При открытии в одном из банков Японии счета обычно возникает проблема, если иностранец проживает в стране менее 6 месяцев. Выдвигают этот минимум большинство местных финансовых учреждений.

Если сроки критичны, выход видится в обращении в Shinsei Bank – там условие о проживании в течение полугода не действует. А вот после пребывания в Японии более 6 месяцев открыть счет иностранец может в любом ее банке.

Для этого ему нужно предоставить такие документы:

- заграничный паспорт;

- подтверждение факта постоянного проживания в Японии (например, счета на оплату коммунальных услуг).

Также потребуется приобрести так называемую регистрацию ханко (резиновые штампы и печати на свое имя), а также лицензированный ханко-карвер (это то же ханко, только имя записывается не иероглифами, а буквами азбуки хирагана). Дело в том, что при открытии счета в японском банке собственноручная подпись действительной не считается.

Какими видами деятельности занимаются банки КНР

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

- разработкой и реализацией монетарной политики;

- управлением национальным валютным резервом и золотым запасом КНР;

- эмиссией (выпуском) денег и контролем их обращения;

- торговлей на фондовом рынке валютой, а также государственными облигациями;

- надзором и контролем над состоянием финансового рынка страны;

- кредитованием частных банковских учреждений;

- администрированием работы всех финансовых учреждений страны согласно нормам законодательства;

- формированием основной процентной ставки;

- определением ставок, по которым совершаются отчисления в резервный фонд из денежной массы, поступающей от кредитных организаций.

Банковские услуги в Китае физическим и юридическим лицам предоставляют коммерческие банки. Обратившись в такие учреждения, можно:

- взять кредит (на покупку недвижимости, потребительский и так далее);

- положить деньги на депозит;

- осуществить расчет в кассе;

- получить денежный перевод;

- расплатиться за товар или услугу при помощи QR-кодов;

- продать/купить иностранную валюту;

- продать/купить драгоценные металлы, камни;

- сделать вклад в виде дорогостоящих металлов;

- воспользоваться брокерскими услугами;

- открыть банковский счет и получить банковскую карту.

Кроме этого, коммерческие банки осуществляют лизинговые и трастовые операции (последние связаны с управлением имуществом и осуществлением прочих услуг по поручению клиента и в его интересах), занимаются выпуском, хранением, продажей ценных бумаг, предоставляют гарантии третьим лицам и выступают поручителями при проведении финансовых операций.

Рейтинг ведущих банков Японии

На данный момент список банков Японии, занимающих лидирующие позиции, включает в себя:

- Bank of Japan (открыт в 1882 году).

- Bank of Nagoya – один из самых крупных региональных банков, имеющий более 80 отделений во всех городах Японии; предлагает депозитные, кредитные, лизинговые услуги.

- Bank of Saga Ltd. – имеет отделения в Нагасаки, Сага, Фукуока, Токио; работает с частными лицами и компаниями.

- Bank of Yokohama – создан в 1920 году, активно работает на территории Канагавы и в столице. Филиалы расположены по всей Японии, а также в Великобритании, Китае, США.

- Mitsubishi UFJ Financial Group – обширная банковская группа, родительское предприятие для Bank of Tokyo-Mitsubishi.

- Oita Bank – основан в 1893 году, располагает филиалами на острове Кюсю, предлагает услуги по лизингу и инвестициям.

Рейтинг китайских банков

Многих интересует вопрос о том, какие китайские банки являются самыми лучшими. Чтобы дать на него исчерпывающий ответ, ниже представлен рейтинг банковских учреждений КНР.

“Большая четверка”

Под контролем банков, которые входят в состав “Большой четверки”, пребывает около 60 % местного рынка банковских услуг.

Под контролем банков, которые входят в состав “Большой четверки”, пребывает около 60 % местного рынка банковских услуг.

- Самым крупным среди них является Промышленно-торговый банк Китая (Industrial and Commercial Bank of China, ICBC). Был основан в 1984 году. Штаб-квартира находится в столице – Пекине. Это учреждение является самым большим банком на планете. Сумма его активов по состоянию на 2021 год превышает 4 триллиона долларов. В Китае же на его долю приходится около 1/5 рынка банковских услуг.

- На втором месте в мире и в КНР – Строительный банк Китая (China Construction Bank, ССВ). Функционирует с 1954 года. Штаб-квартира учреждения также расположена на территории Пекина. Объем активов данного банка составляет около 3,4 триллиона долларов. Учреждение создавалось для осуществления государственных взаиморасчетов, но со временем было перепрофилировано в коммерческое. Сегодня по всему миру функционирует свыше 14 тысяч филиалов Строительного банка Китая. Самые большие из них работают в Нью-Йорке, Сингапуре, Франкфурте, Токио, Люксембурге, Барселоне.

- Третье место в “Большой четверке” и в мире принадлежит Сельскохозяйственному банку Китая (Agricultural Bank of China, АВС) с главным офисом в Пекине. Создан он в 1951 году. Первоначально его предназначение заключалось в помощи рабочим и крестьянам. В наше время суммарный объем активов банка равняется 3,235 триллиона долларов. Учреждение имеет около 24 тысяч отделений по всему миру, в частности, в таких странах, как Япония, Сингапур, Южная Корея, Австралия, США, Германия, Великобритания.

- Почетное четвертое место занимает Банк Китая (Bank of China). Год основания 1912. Это одно из самых первых китайских банковских учреждений. Сегодня оно является государственным коммерческим и функционирует в форме акционерного общества. Сумма активов – около 2,991 триллиона долларов. Отделения Банка Китая успешно работают на территории около 27 стран мира, в том числе и в Российской Федерации. Именно в этом государстве открыто дочернее учреждение, которое получило название «Банк Китая АКБ Элос». В Москве, Хабаровске и Владивостоке есть отделения данного учреждения.

Перечень самых крупных государственных и частных китайских банков

Государственными банками являются учреждения, которые занимают первый уровень современной банковской системы Китая, описанный ранее. Функции центрального банка Китайской Народной Республики возложены на Народный банк Китая. Он основан в 1948 году. Изначально штаб-квартира учреждения располагалась на территории города Шицзячжуан. В 1949 году главный офис перенесли в Пекин.

![124. банковская система японии. деньги. кредит. банки [ответы на экзаменационные билеты]](https://vita-property.ru/wp-content/uploads/4/9/6/496c214455ffee6910655cc35cfc290f.jpeg)

Объем резервов Народного банка Китая превышает 3,201 триллион долларов. Это эмиссионный, главный платежно-расчетный и кредитный центр государства. Ключевая функция банка – разработка и реализация денежно-кредитной политики на территории страны. В его структуре действует 9 региональных филиалов и 6 заграничных представительств. Более подробные сведения можно получить на информационном сайте .

Государственные банковские учреждения, являющиеся банками развития, отвечают за внедрение государственных программ в трех сферах:

- Внешнеторговой: Export-Import Bank of China – Эксим банк Китая; год основания – 1994, имеет 3 зарубежных и свыше 10 региональных представительств и филиалов.

- Промышленной: China Development Bank – Государственный банк развития Китая; год основания – 1994; имеет около 35 филиалов внутри страны и в других государствах мира.

- Сельскохозяйственной: Agricultural Development Bank of China – Банк развития сельского хозяйства Китая; год основания – 1994.

Среди крупных частных банков Китая (после “Большой четверки”) следует назвать:

- Bank of Communications. Является пятым по величине коммерческим банком КНР. Размер активов составляет более 1 триллиона долларов.

- Ping An Bank. Функционирует в Шенчжене, Фучжоу, Шанхае. Входит в структуру компании Ping An Group. Оказывает услуги страхования и управления активами.

- China Merchants Bank. Стал первым банковским учреждением, пребывающим в собственности корпоративных юридических лиц. Имеет свыше 500 филиалов в КНР.

- Minsheng Bank. Оказывает услуги кредитования для среднего и малого бизнеса. В его структуре функционирует до 200 филиалов на территории Китая.

В число известных региональных коммерческих банковских учреждений входят “Банк Цзилинь”, “Банк Даляня”, “Банк Харбина”, “Банк Шэнцзин”.

Существуют ли в Китае представительства иностранных банков

Еще в 1985 году в КНР был принят закон, согласно которому иностранные банковские учреждения получили право открывать свои филиалы на территории государства.

Иностранные банки в Китае представлены достаточно широко. Связано это в первую очередь со стремительным развитием международных отношений между КНР и другими странами мира.

Банковские учреждения стран Евросоюза

В Китае есть филиалы многих крупных европейских банков. Здесь успешно функционируют представительства немецких, французских, голландских, швейцарских, английских, бельгийских, итальянских банковских учреждений. Среди самых известных – филиалы Credit Suisse First Boston (Швейцария), Deutsche Bank (Германия), Amsterdam-Rotterdam Bank, Algemene Bank Nederland (Нидерланды).

Банки стран СНГ

По состоянию на 2021 год только российские банки в Китае открыли свои представительства и филиалы. Так, в 2008 году в Шанхае заработал филиал ВТБ-банка. Он обслуживает товарооборот между РФ и КНР. Кроме него, на территории Китая действует еще 8 представительств ВТБ.

Функционирует в КНР одно представительство “Промсвязьбанка”. Целью его основания было обслуживание двух принадлежащих РФ фирм – ЛОМО и «Роствертол». Представительства и филиалы Центрального банка России, “Газпромбанка” и Сбербанка обслуживают китайских клиентов, но не наделены правом предоставлять банковские услуги широкому кругу граждан.

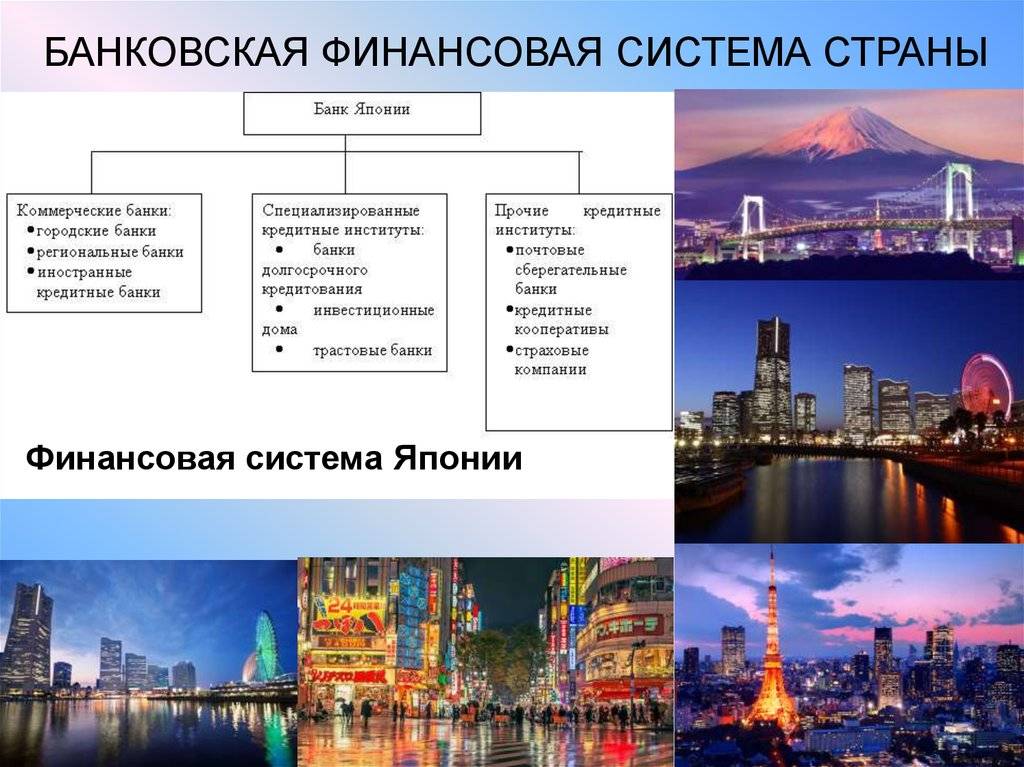

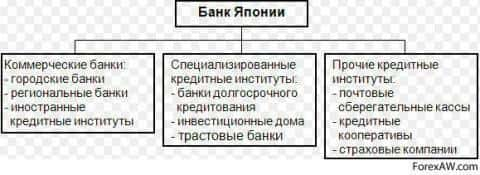

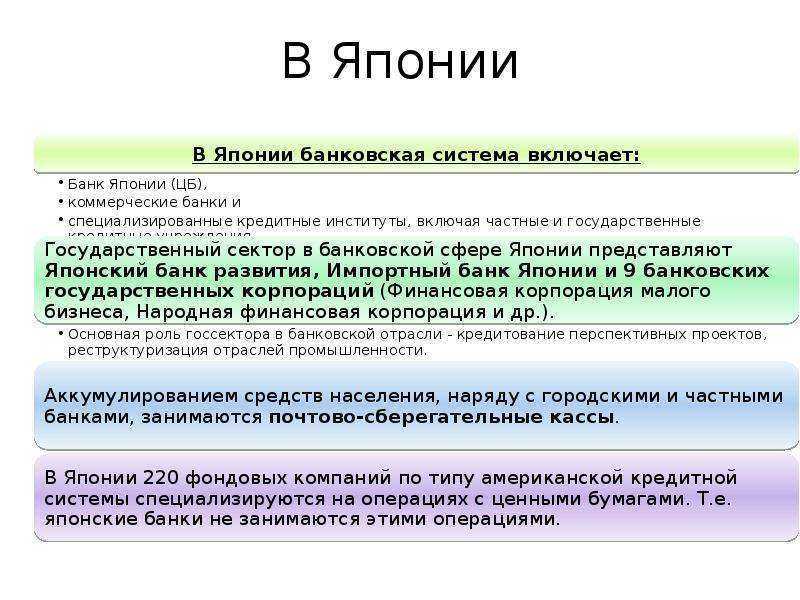

ОСОБЕННОСТИ БАНКОВСКОЙ СИСТЕМЫ ЯПОНИИ

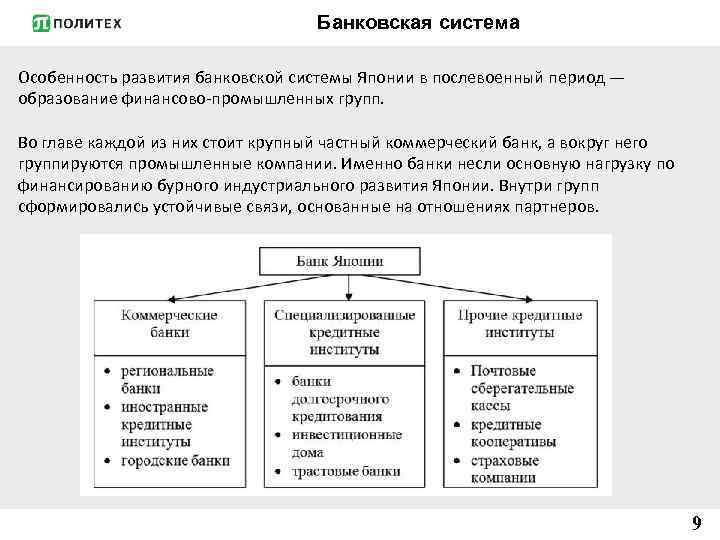

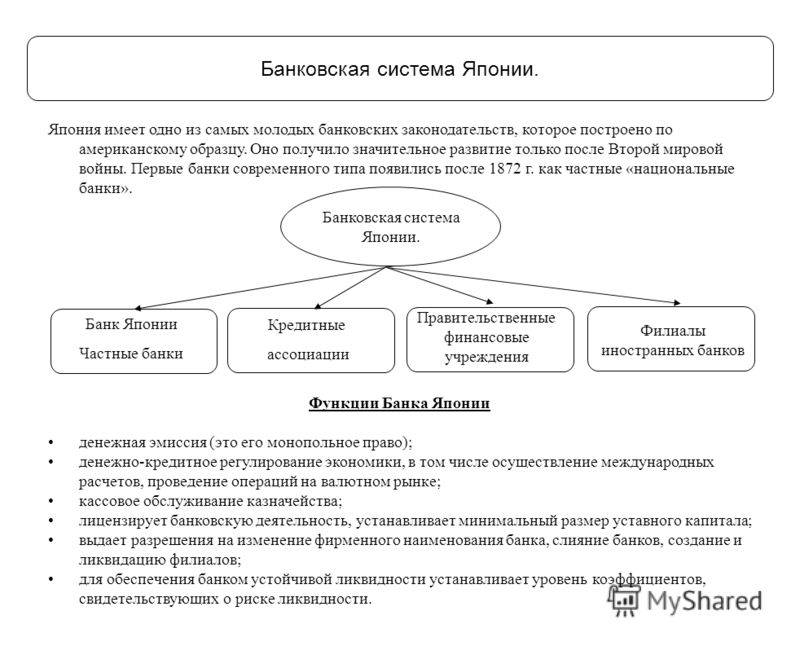

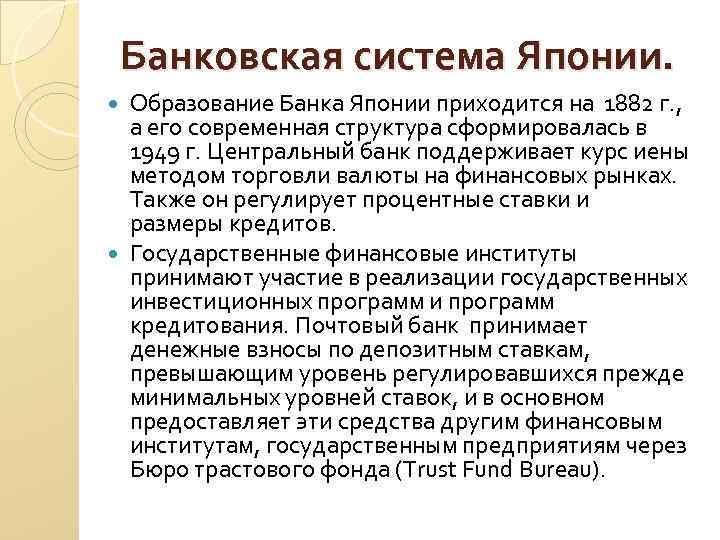

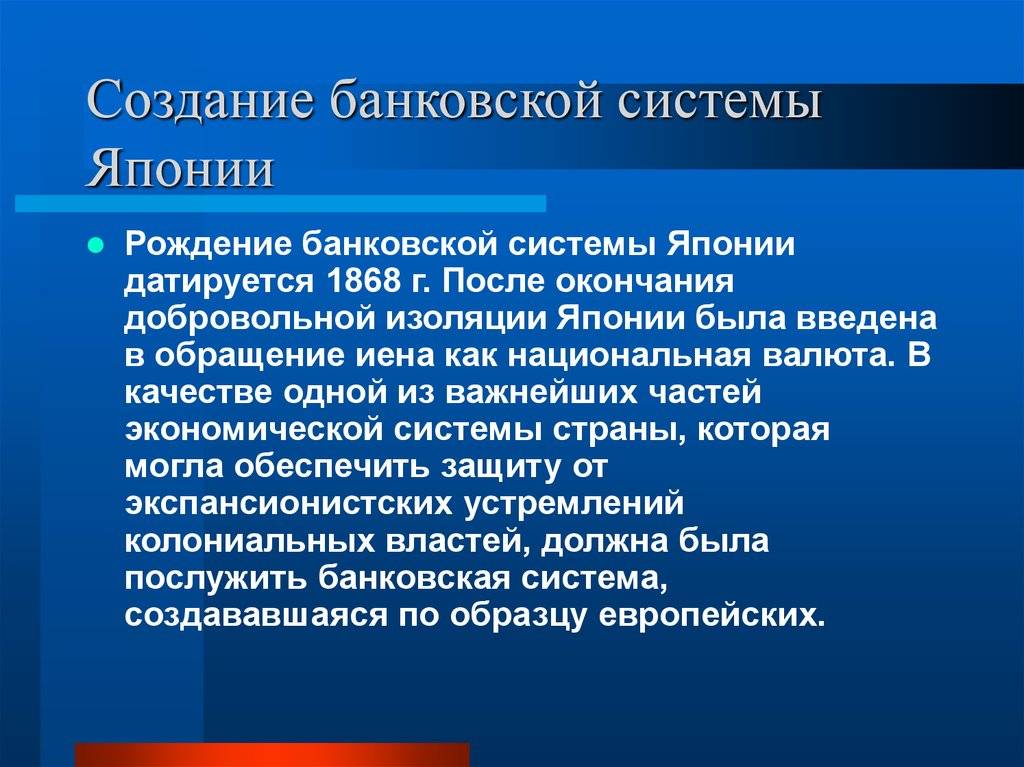

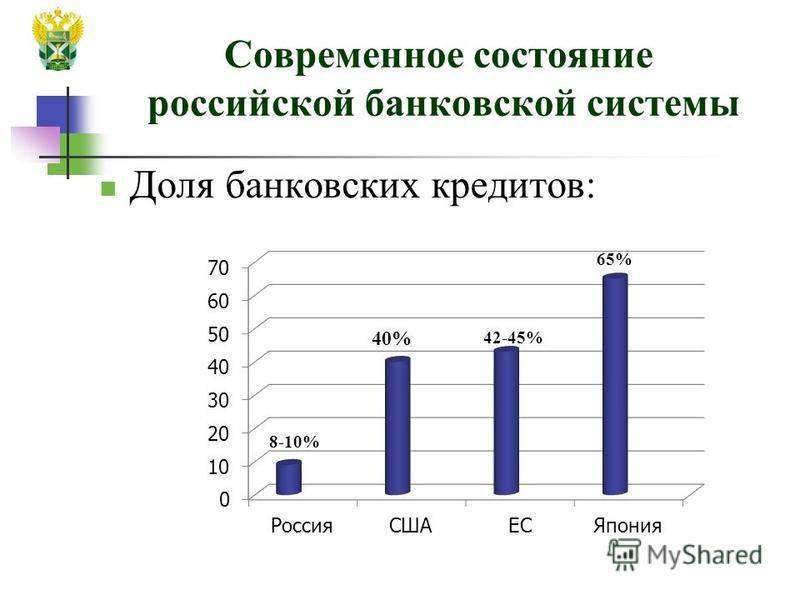

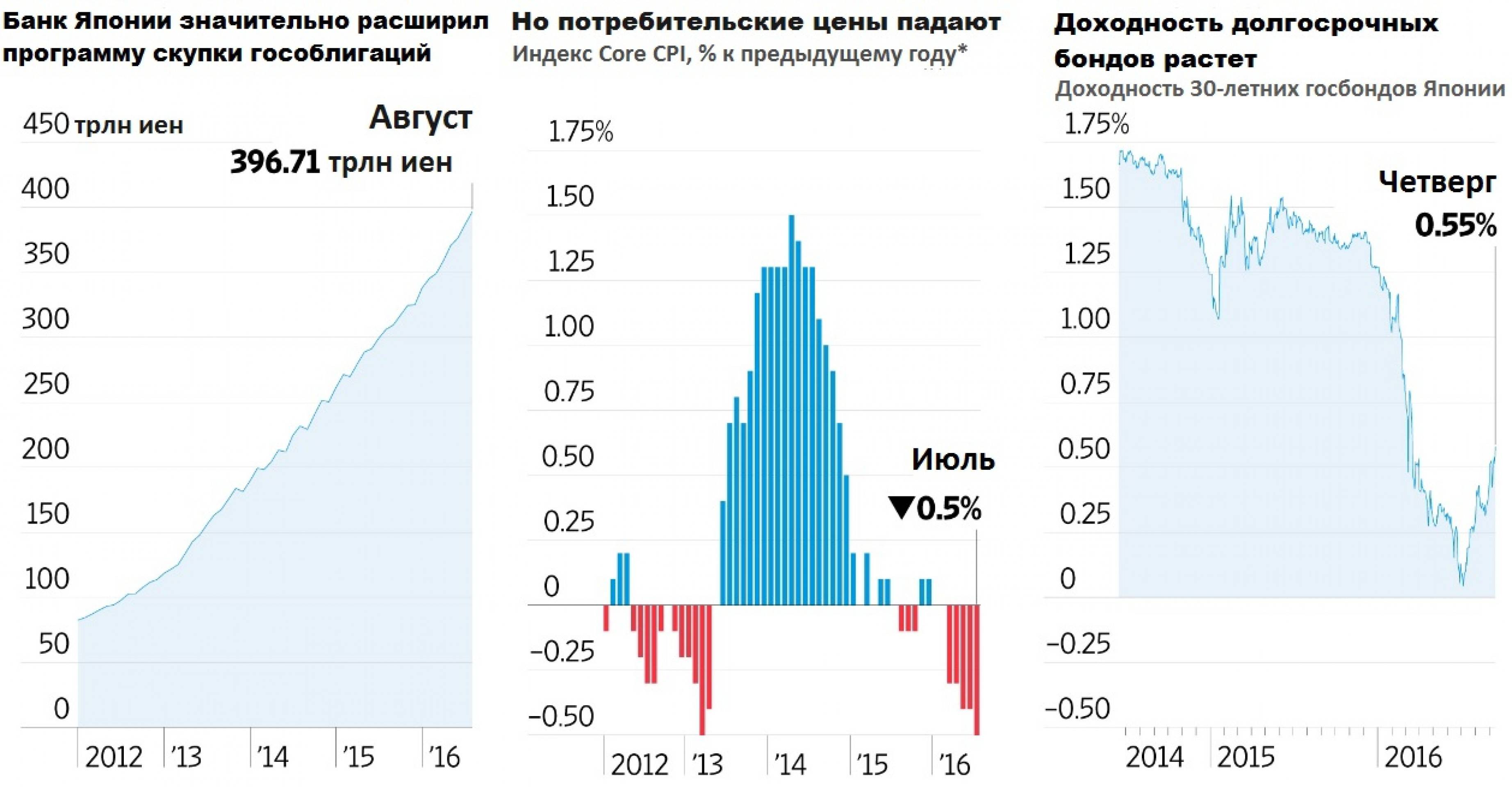

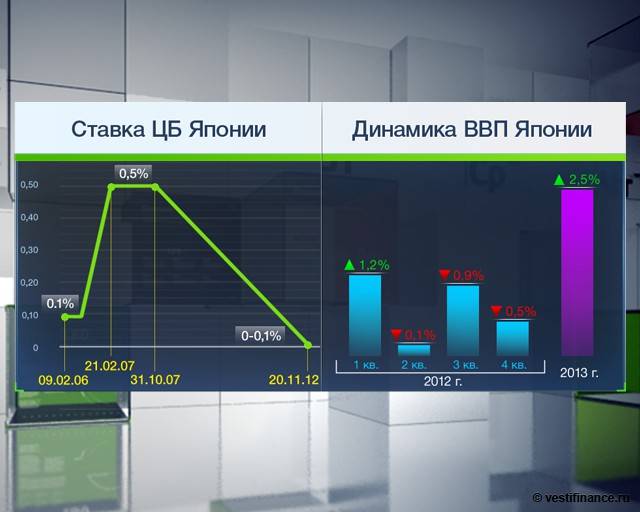

Японское банковское законодательство построено по американскому образцу и получило значительное развитие только после II мировой войны. Банковская система Японии современного периода – одна из самых развитых и мощных не только в Азиатско-Тихоокеанском регионе, но и в мировом масштабе. Еще в 1995 г. в Японии действовало около 6200 коммерческих финансово-кредитных организаций. Японские банки все шире входят в число ведущих банковских учреждений мира и становятся центром гигантских по капиталу финансово-промышленных групп, реализующих инвестиции в промышленность стран Азии, США и Западной Европы.

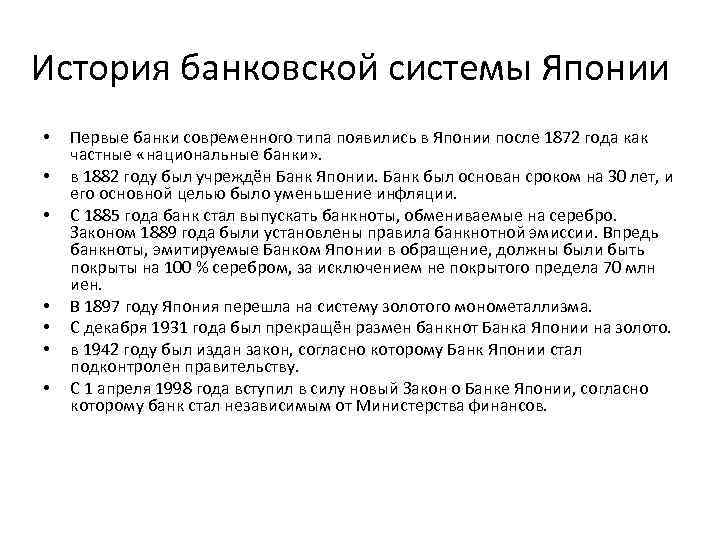

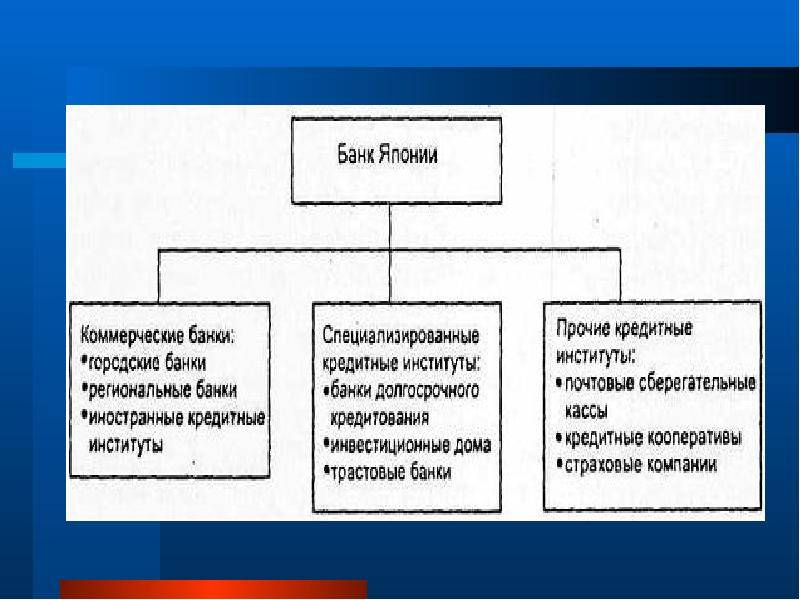

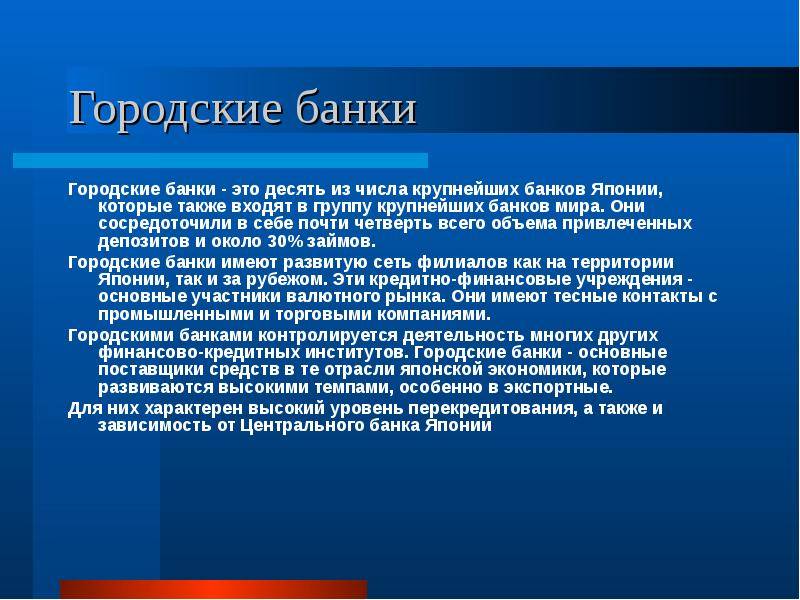

Главными элементами банковской системы Японии являются 11 крупных частных банков (Мицуи, Мицубиси, Сумитомо, Фудзи, Дайити Канте, Санва и др.), называемых «городскими», 64 частных местных банков, функционирующих в масштабе одной префектуры, а также три сильнейших частных банка долгосрочного кредитования. Крупный бизнес в основном обслуживается городскими банками. Во главе системы стоит Банк Японии, учрежденный в 1882 г. как Центральный банк.

Центральный Банк учрежден в 1882 г., а в 1942 г. его статус был изменен – создан совет по политике, ставший высшим органом для принятия управленческих решений. Членами этого совета постоянно являются: управляющий банк, представители министерства финансов и агентств по экономическому планированию банковского дела в промышленности. В Банке Японии (уставный капитал 100 млн. иен) 55 % уставного капитала принадлежит правительству, а 45 % — частным компаниям. Банк действует на базе закона 1942 г., поставившего его под жесткий правительственный контроль и дающего право министру финансов изменять политику Банка Японии.

На практике государственные функции выполняет и один из крупнейших коммерческих банков Японии (Банк Токио), который поддерживает корреспондентские отношения с 2 тыс. банков разных стран. Этот банк законодательно наделен правом ведения валютных операций.

Основные банки Японии – коммерческие (народные, региональные и иностранные), они выполняют свыше 300 наименований операций для своих клиентов. Для Японии характерны три категории коммерческих банков:

· 1 категория: городские банки, к которым относятся 13 банков.

· 2 категория: региональные банки, их более 60. Деятельность этих банков ограничена географически размерами префектуры. Основная клиентура – мелкие и средние предприятия, органы местного самоуправления. Имеются три банка долгосрочного кредитования, они учреждены в 1952 г.: Индастриэл бэнк оф Джэнэн, Лонг терм кредит бэнк оф Джэнэн, Никтон кредит бэнк. Они предоставляют долгосрочные кредиты гигантам промышленности, проводят международные операции, выдают ипотечные кредиты, эмитируют собственные облигации.

· 3 категория: траст-банки с филиалами, которых свыше 330. Это дочерние предприятия городских банков. Принимают срочные вклады и займы, выдают кредиты предприятиям и частным лицам.

К кредитной системе Японии относятся 47 страховых компаний, аккумулирующих огромные финансовые средства для инвестирования в ценные бумаги, 220 фондовых компаний. В отличие от других стран мира, законы Японии четко разделяют полномочия между банками и фондовыми компаниями и не позволяют им вторгаться в сферу специализации друг друга. За весь послевоенный период в Японии не было ни одного случая несостоятельности или банкротства банка, что говорит о надлежащем контроле со стороны государства в области банковского контроля и надзора и о поддержке слабых банков.

Кредитные организации Японии классифицируются следующим образом:

1) Центральный банк (Банк Японии);

2) коммерческие банки;

3) специализированные коммерческие институты.

Мелкие сбережения граждан Японии аккумулируют почтово-сберегательные кассы. Эти кассы предоставляют индивидуальным клиентам более широкий набор услуг и на более выгодных условиях хранят сбережения клиентов, чем это делают гигантские городские банки, местные и др. банки, поэтому почтовые ведомства смоги аккумулировать крупные финансовые ресурсы.