Предложения по ипотеке от популярных банков: таблица

| Название банка | Процентная ставка | Сумма кредита | Срок кредита |

|---|---|---|---|

| Сбербанк | Покупка готового жилья – от 10,2% годовых Покупка строящегося жилья – от 8,5% годовых | От 300 тыс. руб. | До 30 лет |

| Программа с гос. поддержкой – от 6% годовых | До 8 млн. руб. | ||

| ВТБ-24 | От 10,1% годовых | До 60 млн. руб. | До 20-30 лет (рассматривается индивидуально) |

| Программа с гос. поддержкой – от 6% годовых | Сумма рассматривается индивидуально | ||

| Райффайзенбанк | От 9,99% годовых | До 26 млн. руб. | До 30 лет |

| Программа с гос. поддержкой семьи – от 6% | До 12 млн. руб. | ||

| Альфа Банк | От 10,19% годовых | От 600 тыс. руб. до 50 млн. руб. | До 30 лет |

Не все банковские учреждения участвуют в программах по выдаче ипотеки с государственной поддержкой. Они могут работать через посредников. Одним из таких является «Тинькофф Банк». Он принимает документы у клиента, а затем подбирает для него оптимальный банк для оформления ипотечного кредита.

Можно ли взять кредит на жилье в Польше для иностранцев?

Ипотечное кредитование доступно иностранцам. Конечно, существуют определенные условия, которые и будут рассмотрены далее, но сама такая возможность имеется. Более того, есть тысячи реальных примеров получения ипотеки иностранцами из-за пределов ЕС.

Но прежде чем перейдем к условиям, предупредим:

Мнение эксперта

Дмитрий Константинович

Ведущий эксперт «Польского консультанта»

В ипотечном кредитовании в Польше очень много субъективных факторов. Лишь небольшая часть процесса закреплена законодательно. Многое отдано на откуп внутрибанковским правилам, и даже инструкции надзорных органов иногда носят рекомендательный характер. Поэтому все сказанное далее будет иметь обобщенный вид («как правило», «в большинстве случаев» и т.п.). Конкретные условия могут быть установлены не только выбранным банком, но и в индивидуальном порядке.

На данный аспект специально заостряется внимание читателей, чтобы в дальнейшем не повторяться об относительности правил в каждом разделе

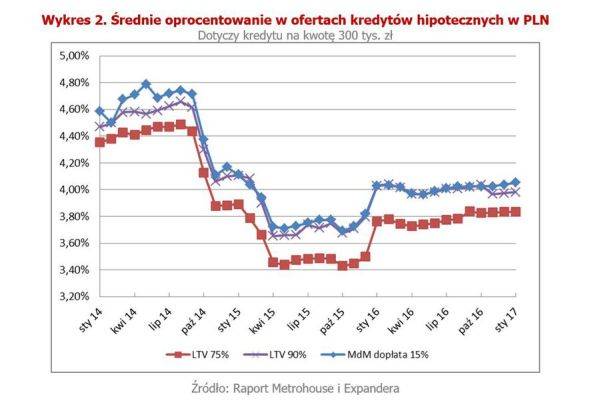

Ставки и проценты по кредитам в Польше

Базовую налоговую ставку контролирует Советом по Денежной Политике Польши – Rada Polityki Pienieznej (RPP). У нее еще есть другое название – Warsaw Interbank Offered Rate или сокращенно WIBOR. Она представляет из себя процентную ставку для банков по кредитам взятым на межбанковской бирже. На текущий момент (декабрь 2016) ставка по этим кредитам составляет примерно 1,7%. Она зависит от уровня инфляции в стране и других экономических показателей.

К этой процентной ставке WIBOR банк добавляет свою маржу, за счет которой он зарабатывает на выдаче этого кредита. В итоге процентная ставка может колебаться в пределах 5-6% годовых.

Из-за низкой процентной ставки потребительские кредиты являются очень доступными для поляков и Польша занимает одно из первых мест в Европе по количеству кредитов для населения. Немалую роль в этом играет также тот факт что экономика Польши довольно стабильная и риск резких изменений процентных ставок очень не велик.

Вы иммигрировали в Польшу, разобрались со всем необходимым, неплохо устроились и начинаете подумывать о том, чтобы обзавестись своим собственным жильем, а не снимать е…

Типичные вопросы по ипотеке

Какой процент по ипотеке в Польше?

3-5%. Зависит от банков и их условий, суммы займа и ряда других факторов.

Как долго длиться процедура рассмотрения и получения кредита на недвижимость?

Банки отвечают по-разному. Одни могут делать это быстро за несколько дней. Другие же могут затянуть все на 3-4 недели. Если рассматривать полное время от самого начала до вселения в новую квартиру, то может пройти 1-3 месяца, бывает и полгода для вторичного рынка, для первички можно ждать пока дом полностью будет построен 6-12 мес. Сроки зависят от множества факторов. Часто бывает именно на первичном рынке недвижимости, застройщик затягивает срок сдачи дома, а вы не имеет права в него вселится, пока дом не будет сдан и подключен к основным коммуникациям, поэтому и вы вынуждены ждать и уже гасить проценты оплаченных траншей банком, хотя и не большие, так как это не основное тело кредите.

Если я передумаю со временем, и не захочу жить в Польше, что будет с квартирой?

Пережевать за это бессмысленно. Вы можете сдавать свою ипотечную квартиру в любое время. Кстати так делают некоторые зажиточные поляки, которые имеют несколько квартир в кредите и сдают их аренду. Ипотечную квартиру можно продать. Новый владелец, т.е. покупатель, который оплатит вам полную стоимость, часть вы отдаете как долг банку, а другая остается вам.

После приобретения недвижимости в Польше, я получу вид на жительство или гражданство?

Купленная квартира в Польше никаким образом не дает вам права получения ни вида на жительство (карта побыта), ни гражданства Польши.

Слышал о молодежном кредите MDM, насколько реально и чем выгодно?

Реально. Государство финансирует часть стоимости жилья (10-30% стоимости недвижимости). У данной программы есть свои нюансы и условия, не каждый может воспользоваться. И, как правило, молодежный кредит весьма долго рассматривается.

Чем отличается покупка дома от квартиры?

Покупка дома в ипотеку немного сложнее, нужно специальное разрешение на землю, получить, которое немного хлопотно.

В какой валюте польские банки предоставляют ипотечный кредит?

Получит кредит в польских банках можно не только в злотом, но и в других валютах, например, евро, швейцарские франки и т.п. Десять лет назад, когда злотый был не очень стабильный и подвергался инфляции, многие поляки брали кредит в швейцарском франке. Пять лет назад швейцарский франк немного пошатало, и вышло так, что злотый оказался стабильнее. Поэтому сложно предсказать, что будет даже с самой стабильной валютой через некоторое время. Безопаснее конечно же брать кредит в той валюте в которой вы получаете з/п в Польше.

Можно ли договорится с продавцом квартиры чтобы он официально выставил меньшую стоимость жилья, а остальное оплачу наличными чтобы меньше платить налог на продажу-куплю недвижимости ему и мне?

Не рекомендуем манипулировать перед государственными органами Польши. На протяжении 5 лет от момента покупки государственный орган может провести повторную оценку стоимость приобретенного вами жилья. Если оно на момент покупки окажется заниженным от рыночной, вы и продавец (на вторичке) или застройщик (на первичке) понесете штрафные санкции. Поэтому не пытайтесь обмануть государственные органы, банки и т.п.

Сколько времени занимает процесс от начала оформления ипотеки до вселения в квартиру?

Для вторичного рынка в рамках 1-3 месяца. При покупке, так сказать, б/у недвижимости в Польше, то есть на вторичном рынке, вам не нужно ждать пока построится дом и не тратить время на последующий внутренний ремонт квартиры.

Для первичного (новостройки) 6-12 месяцев. Дом еще строится, а квартиры покупают, берут в кредит. Как правило, застройщик сообщает, когда будет завершен дом.

Какая будет маржа банка за все время выплаты кредита?

Вариант 1

Первоначальный взнос – 20%

Срок кредитования – 15 лет

Полная сумма оплаты за 15 лет – 132%

Вариант 2

Первоначальный взнос – 20%

Срок кредитования – 30 лет

Полная сумма оплаты за 30 лет – 160%

Как открыть счет в польском банке?

Сколько стоят квартиры в Польше?

Ипотека в Польше 2020 – влияние кризиса

Падение цен на жилье будет зависеть от уровня безработицы и того, как долго она будет оставаться на высоком уровне. В отчете Expander и Rentier.io также показано, что ипотека в настоящее время самая дешевая. Средняя процентная ставка по кредитам с высоким (25%) собственным вкладом составляет всего 2,93%. Для тех, у кого самый низкий вклад (10%), это 3,60%.

Проблема в их доступности. Только четыре банка остались кредитовать под 10 % собственного первоначального вклада. Банки также ввели ограничения на источник дохода или отрасль, в которой работает заемщик. Это означает, что у некоторых в настоящее время очень мало шансов получить ипотеку.

Некоторые банки увеличили обязательный начальный собственный вклад, остаются только четыре банка, которые выдают кредиты на жилье с 10%. собственный вклад:

- Алиор Банк

- МБанк

- Миллениум

- Сантандер

Однако не все дадут такой кредит. Большинство банков изменили критерии предоставления кредитов таким образом, что, если источником дохода заявителя является бизнес, умова-злецения или умова о дзело, в ипотечном кредите вероятно будет отказано. Индустрия, в которой кто-то работает, также имеет большое значение. Чем больше отрасль затронута кризисом, тем сложнее получить кредит. Если такие ограничения не будут ослаблены, то спрос на жилье обязательно упадет. Некоторые потенциальные покупатели не смогут получить финансирование.

Где взять кредит в Польше?

Три основные направления для получения средств – это банки, ломбарды и онлайн-займы. У каждого способа есть свою плюсы и минусы, каждый требует своего подхода и набора документов.

В банке

Наличными

Это один из самых распространенных, но и обременительных вариантов. Предложений на рынке множество, но иностранцу потребуется предоставить дополнительные документы, а процентные ставки по кредитам в Польше – одни из самых высоких.

Как взять кредит в Польше наличными? Для получения Pożyczki gotówkowe (так называется этот вид кредитования по-польски) иностранному гражданину придется предоставить банку:

- Рабочий контракт (для частного бизнеса – свидетельство о регистрации).

- Справка о доходах, полученных в течение трех месяцев до момента запроса на кредит (для наемных работников – о зарплате за три месяца).

- Подтверждение отсутствия задолженности перед налоговыми ведомствами.

На авто

Если вы находитесь в Польше, новое авто в кредит также можно взять. Однако стоит знать, что купить транспорт могут иностранцы, имеющие Карту побыту.

Этот вид кредитования похож на предыдущий, но есть и существенные отличия:

- залогом по займу выступает автомобиль, поэтому проценты меньше;

- банк потребует обязательного полного страхования машины;

- при покупке подержанного авто возникает ряд неудобств, связанных со ступенчатостью процесса:

- сначала необходимо предоставить техпаспорт на прежнего владельца;

- потом дождаться одобрения кредита;

- и только после этого продавец получит свои средства.

Кредит на жилье в Польше

Польские условия кредита на приобретение недвижимости одни из самых выгодных.

Выдаются суммы до 95 % от стоимости объекта недвижимости, а предлагаемые проценты весьма комфортные.

Вместе с тем и трудностей для иностранца при получении такого рода займа гораздо больше.

Кредит на недвижимость в Польше (kredyt hipoteczny) выдается на срок до 30 лет, суммы по кредиту внушительные, поэтому рассмотрение претендентов на заем проходит с особой тщательностью.

Одним из условий положительного решения является безупречная кредитная история. Если ранее займы не брались или выплаты производились с задержками, задача получить квартиру в кредит в Польше практически невыполнима! В редких случаях выдать кредит могут, но его условия будут значительно хуже.

Следует понимать, что кроме непосредственно процентов, ипотека приводит к другим затратам – к примеру, обязательному страхованию объекта.

Для получения кредита на недвижимость иностранцу необходимы:

- Кредитная история. В Польше она выглядит как Raport BIK – заверенный предыдущими кредиторами отчет о производимых платежах, просрочках и других нарушениях.

- Банковская история. Все операции с банковским счетом за определенных период: зачисление средств, снятие, переводы и т.п.

- Подтверждение платежеспособности. Те же документы, которые требуются для наличного кредита (рабочий контракт, справка о доходах, налоговая декларация).

- Иностранцам (не гражданам ЕС) требуется разрешение профильного министерства на покупку недвижимости.

На бизнес

Стоит отдельно остановиться на этом способе кредитования. Взять кредит на фирму в Польше для ведения бизнеса можно по двумя различным направлениям:

- в банке, если деятельность зарегистрированного предприятия осуществляется более года;

- в агентстве регионального развития (существует при каждом Воеводстве) — под бизнес-проект, что называется с нуля, но придется защищать свой проект, доказывать его необходимость экономике региона.

Как правило, кредиты бизнесу в Польше выдаются на срок до 60 месяцев, а сумма может достигать 400 000 PLN. При этом заем до 50 000 PLN залогом не облагается, а большие суммы выдаются под залог имущества.

Ломбарды

Один из самых простых способов получения средств. Ломбардов в Польше большое количество и принимают они множество различных вещей: от драгоценностей до бытовой техники.

Но есть у этого способа и недостатки. Во-первых, чтобы сдать что-то в ломбард, надо банально это «что-то» иметь. Во-вторых, выплаты по таким закладам очень низкие – в некоторых случаях владельцам дают не более 30% от реальной стоимости вещи.

Порядок получения кредита

Подать заявку на получение кредита можно явившись лично в отделение банка или же воспользоваться официальным сайтом компании. При этом клиент должен соответствовать критериям, которые выдвигает финансовая организация, и иметь полный пакет документов.

Требования к заёмщику

Перечень требований к потенциальным клиентам у Почта Банка небольшой.

Включает:

- гражданство РФ;

- возраст от 18 до 30 лет;

- официальное трудоустройство, как минимум 3 месяца;

- при отсутствии работы — наличие залогового имущества.

Документы

Почта Банк не выдаёт деньги, если у клиента на руках нет всех необходимых документов.

Список не большой:

- паспорт;

- ИНН;

- СНИЛС.

Подача заявки и получение денег

Инструкция по формированию и подачи заявки разнится в зависимости от выбранного способа. Если обращаться лично в филиал банка, алгоритм следующий:

- Соберите весь пакет документов, и отправьтесь в ближайший офис.

- Обратитесь к специалисту и предоставьте ему бумаги.

- Опираясь на официальные данные, работник поможет сформировать заявку с указанием размера кредита, сроков возврата долга и т. д. Отправит на рассмотрение.

Предварительное решение банк выносит в течение нескольких минут. Окончательный «вердикт» предстоит подождать максимум 3 дня.

Заявить о желании взять кредит можно посредством сети Интернет. Последовательность действий:

Перед тем, как сформировать обращение, система предложит рассчитать кредит. Это своеобразный ипотечный калькулятор.

Внесите данные относительно суммы и срока кредита. Система покажет, сколько составит ежемесячный платёж и какая процентная ставка будет применена в Конкретном случае.

Почта Банк выдаёт деньги только при личном присутствии в отделении банка. Особенность состоит в том, что выдаётся обычная дебетовая карта, на которой и хранятся средства. После подписания договора, работник выдаст пластик. Средства можно обналичить в банкомат финансовой компании или же оставить на счёту.

Договор страхования

У Почта Банка предусмотрено оформление страховки. Подобный договор имеет свои тонкости:

- процедура добровольная;

- оформляется в соответствии с выбранным клиентом тарифом;

- заёмщик осуществляет платёж на счёт банка (это вознаграждение кредитору за оказанную помощь).

Такая специфика связана с тем, что в процессе заключения договора приобретаемый товар (в данном случае жильё) не фигурирует в роли залогового имущества. Клиент не отчитывается на какие цели потратил деньги.

Чтобы повысить шансы получить положительное решение, рекомендуется оформить страховку от нетрудоспособности. Если полис получен ранее при использовании других продуктов банка, включите его в пакет основных документов.

Банки Польши которые выдают кредиты иностранцам

Охотнее вам дадут кредит если у вас с работодателем тип договора- umowa o pracę, если же вы работаете по umowa o dzieło или umowa zlecenia — банк может выдвинуть дополнительные требования либо ограничить сумму по кредиту либо вовсе отказать в выдаче кредита.

Ниже приведен список польских банков которые согласны выдавать кредиты иностранным гражданам:

- M.bank – как правило запрашивает минимальное количество документов, имеет возможность онлайн-регистрации и решение принимает быстро по вопросу кредитования, но возможно по сравнению с другими банками процентная ставка чуть выше, чем у других. Из документов требуют удостоверение личности и справку о доходах.

- Millenium – Банк работает очень активно с иностранными клиентами, даже имеет свою службу поддержки на русском языке (про другие не знаю). Есть возможность получения предварительного решения по кредиту через Интернет. Из документов требуют, удостоверение личности, ВНЖ и сроки, договор с работодателем и подтверждения дохода за 3 месяца.

- WBK Bank Zachodni – этот банк так же принимает онлайн заявки на выдачу кредита, однако в отличие от M.Banka более строгие требования к документам. Для банка, помимо удостоверения личности, сроков ВНЖ, важна ваша заработная плата , справка о ваших доходах за три месяца, кредитная история, данные вашего работодателя.

- ING Bank Slaski – Из документов банк требует удостоверение личности (для иностранцев сроки ВНЖ) и подтверждение дохода. Принимают в качестве доказательства платежеспособности различные источники дохода, в том числе umowa o dzieło или umowa zlecenia.

Так же особенность сотрудничества с банками заключается в том, лучше брать кредит там, где вы уже являетесь клиентом.

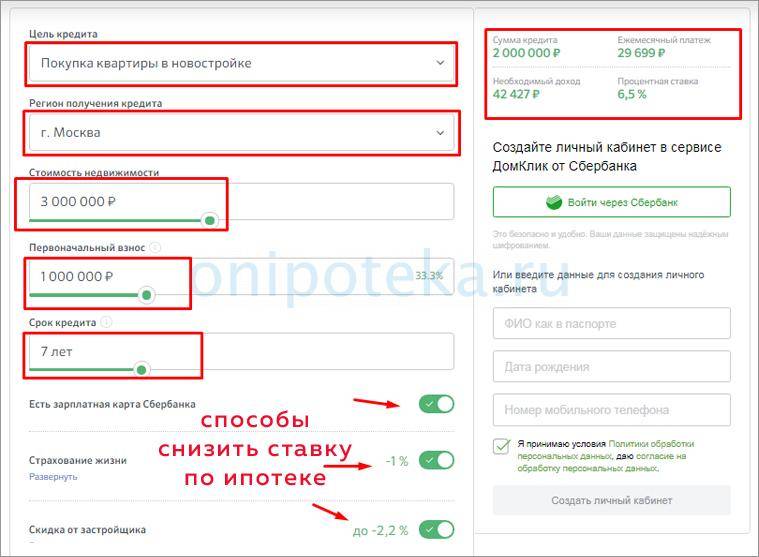

% ставка зависит от суммы кредита и от сроков, на который вы берете кредит. На каждом сайте банка есть свой Калькулятор, который поможет определить % ставку по вашим критериям (сумма и сроки).

Рассмотрим несколько простых способов, как лучше переслать деньги из Польши в Украину.

…

Как в Польше взять валютный кредит

В Польше вполне реально получить кредит в валюте. Процентные ставки по кредитам в валюте могут быть даже меньше чем по кредитам в польских злотых. Главный минус — резкое изменение соотношения валюты, в следствии чего можно оказаться в неприятной ситуации.

Проценты это еще не все что придется выплачивать

Проценты по кредиту, хотя они и являются одним из основных расходов, которые должны нести клиента взявшие в банке кредит на квартиру, не являются единственным фактором, определяющим, сколько на самом деле нужно будет заплатить банку

Выбирая ипотечные кредиты следует также обратить внимание на другие составляющие общей стоимости кредита, такие как:. комиссия или плата, взимаемая банком за выдачу этого кредита (prowizja)

Ее оплата может потребоваться из своих собственных средств, заранее, до выдачи кредита. Она также может быть включена в сумму кредита, и входить в ежемесячные выплаты. Хотя многие банки заявляют, его размер на уровне “0%” есть банки в которых комиссия достигать 5% от суммы кредита. Освобождение от необходимости платить комиссию, как правило, предоставляется в обмен на использование дополнительных банковских продуктов

комиссия или плата, взимаемая банком за выдачу этого кредита (prowizja). Ее оплата может потребоваться из своих собственных средств, заранее, до выдачи кредита. Она также может быть включена в сумму кредита, и входить в ежемесячные выплаты. Хотя многие банки заявляют, его размер на уровне “0%” есть банки в которых комиссия достигать 5% от суммы кредита. Освобождение от необходимости платить комиссию, как правило, предоставляется в обмен на использование дополнительных банковских продуктов.

документальное страхование (ubezpieczenie pomostowe), банк может потребовать вписать себя, в земельную книгу (ksiega wieczysta) до полного погашения кредита. Запись об ипотеке в разделе IV земельной книге будет добавлена, в среднем, через несколько месяцев, в зависимости от загруженности конкретного суда по земельным кадастрам. До тех пор, банк будет либо взымать ежемесячную плату за страхование рисков, или увеличению маржу по ипотеки. После добавления записи об ипотеке в земельную книгу, банк прекратит взымать эту сумму.

плата за оценку имущества (oplata za wycene nieruchomosci) – банк хочет, подтвердить стоимость имущества, выступающего залогом для получения ипотечного кредита. Сделать это может работник банка или внешняя компания. Траты по оценки недвижимости, как правило, несет заемщик.

дополнительное страхование (inne ubezpieczenia), в некоторых случаях потребуется оформление страхования жизни заемщика. Как всегда все издержки такой процедуры будет нести заемщик

другие сборы и комиссии (inne oplaty i prowizje) по договору которые могут возникнуть при несвоевременном погашении обязательств или наоборот при досрочном погашении кредита. Это может быть, например, стоимость отправки SMS-напоминания от банка выдающего кредит и т.д. Ознакомьтесь с этими оплатами в таблице сборов и комиссий в договоре, поскольку во время погашения кредита могут появляться различные обстоятельства, которые будут создавать дополнительные расходы для заемщика.

Как оформить кредит в Польше иностранцу

В последние несколько лет политика польского правительства была ориентирована на то, чтобы стимулировать банковскую отрасль в стране. А в частности потребительское кре…

Ипотека для иностранцев с картой побыта

Бытует мнение, что иностранцам с ВНЖ (карта побыта) в ипотеке откажут. В некоторых случаях это может быть правдой – дело в том, что если у вас карта побыта сроком на один год, то в ипотеке вам откажут. Если же ВНЖ выдано на три года, то проблем с ипотекой не должно возникнуть, при условии что все остальные документы в порядке.

Также нужно учитывать, что не все банки в Польше готовы выдать ипотечный кредит иностранцам с ВНЖ.

Еще один момент. который нужно учитывать – на каком основании вы работаете – если вы работаете по трудовому договору (umowa o pracę), то все в порядке. По договору поручения (umowa zlecenie) или другой могут быть проблемы – все зависит от банка. Например, многие банки требуют предоставить справку о доходах за последние три месяца по umowa o pracę. Если же вы работаете по umowa zlecenie, тот же самый банк может запросить справку о доходах за последние полгода либо год.

Перечень необходимых документов

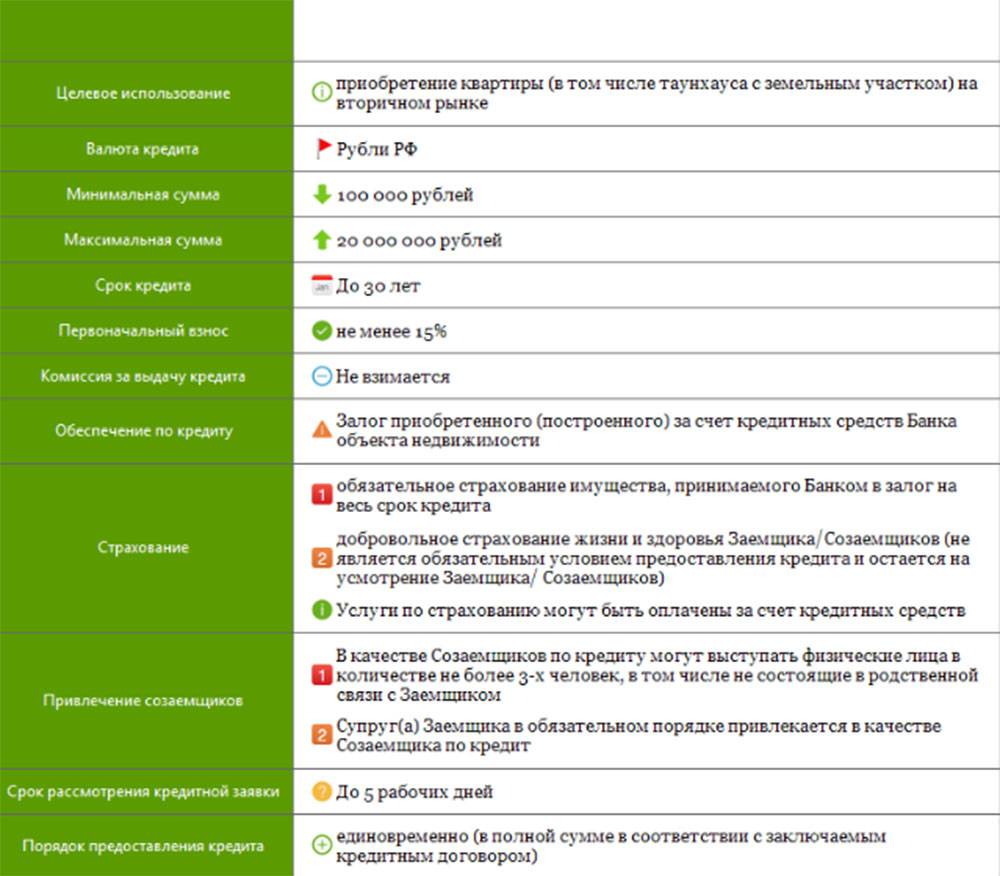

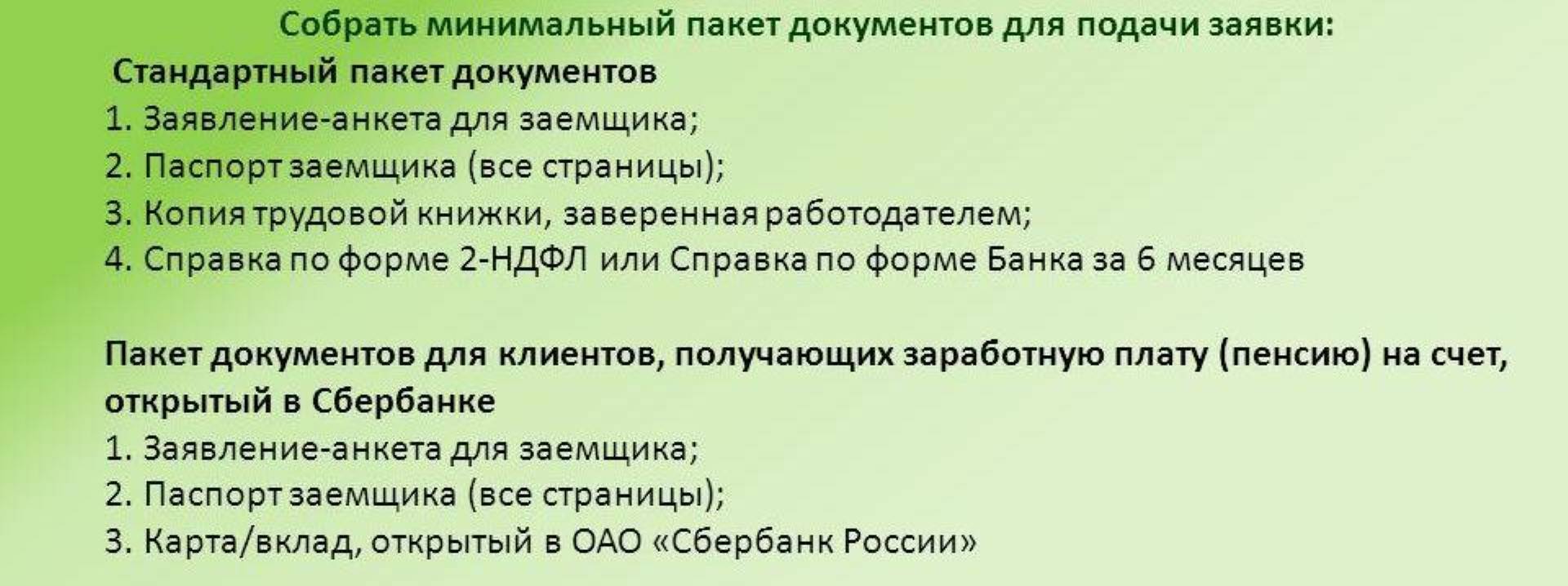

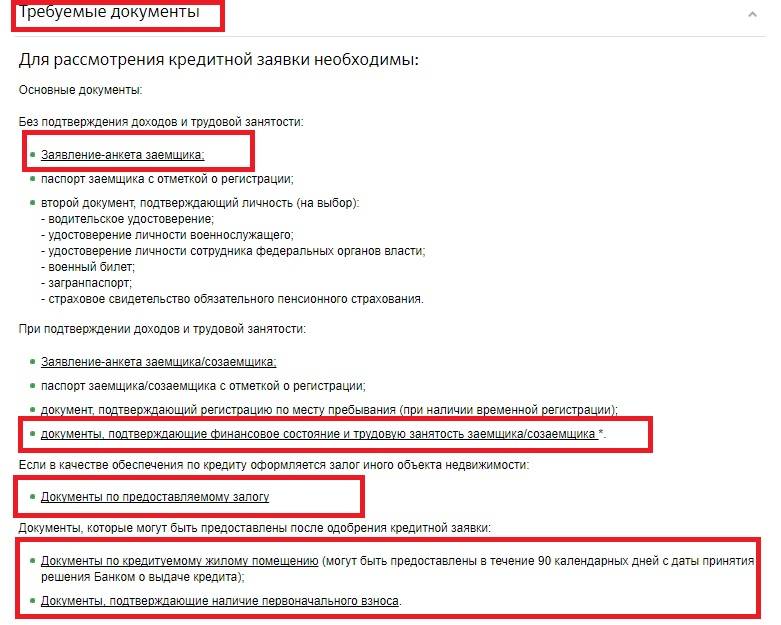

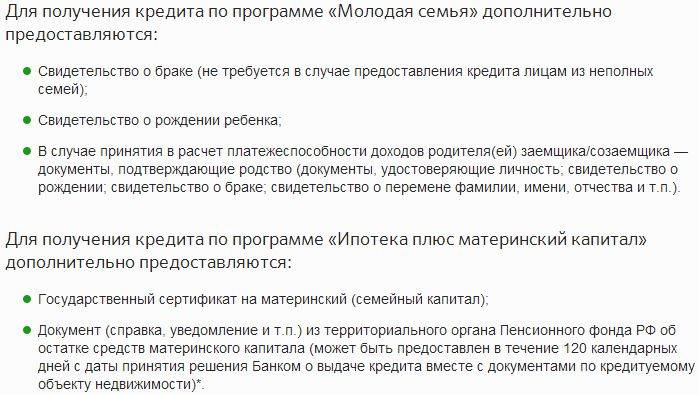

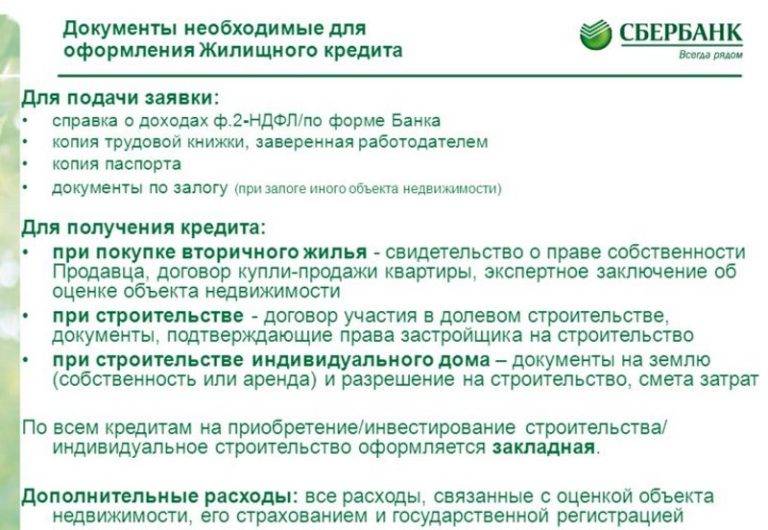

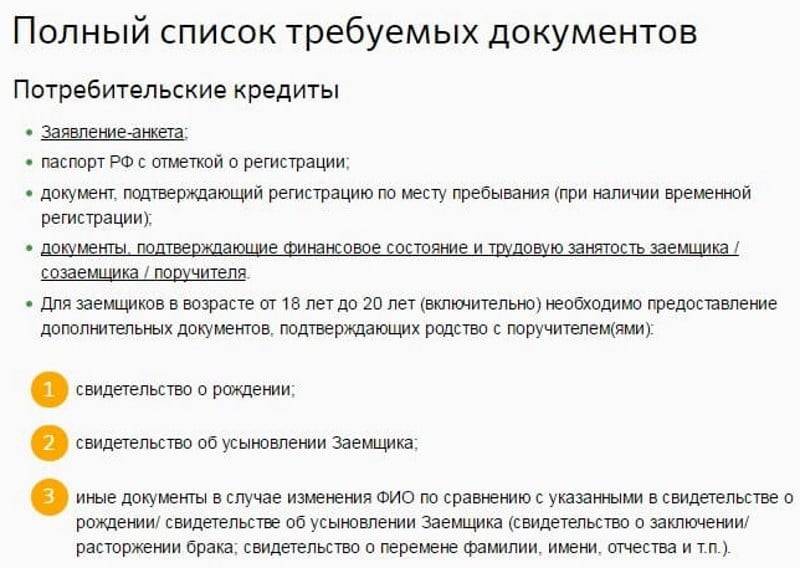

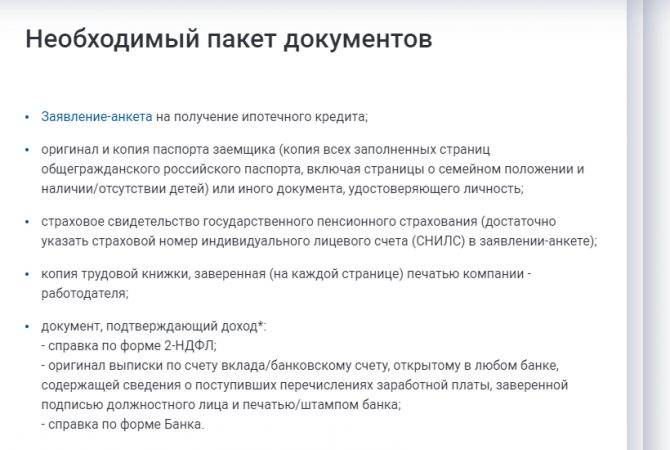

Для приобретения жилой недвижимости в кредит необходимо представить банку следующие документы:

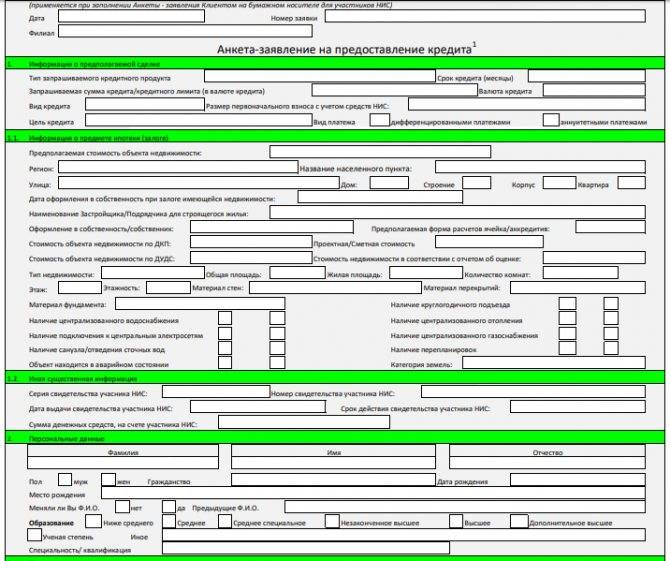

- заявление-анкета, заполненное по форме банка в отделении или онлайн;

- паспорт заемщика;

- подтверждение дохода (форма 2-НДФЛ, налоговая декларация, форма банка);

- подтверждение трудовой деятельности (копия трудовой книжки, копия трудового договора, документы о регистрации индивидуального предпринимателя).

После того, как документы проверены, заявка одобрена, вы получаете на руки документы, с которыми покупатель или представитель агентства недвижимости обращается в соответствующие органы для регистрации собственности заемщика.

- подписанный договор с банком и закладную;

- договор купли-продажи недвижимости (договор об участии в долевом строительстве);

- акт приема-передачи;

- агентский договор на оказание услуг по государственной регистрации.

ТОП-7 банков, выдающих кредиты на покупку дома

Кредит на приобретение дома не входит в число приоритетных направлений в секторе банковского кредитования. Но эта услуга становится все более востребованной и популярной среди граждан, так как большое количество людей отдает предпочтение не квартирам в душных городах, а загородным домам.

Кредит на приобретение дома не входит в число приоритетных направлений в секторе банковского кредитования. Но эта услуга становится все более востребованной и популярной среди граждан, так как большое количество людей отдает предпочтение не квартирам в душных городах, а загородным домам.

Предлагаем ознакомиться с перечнем кредитных учреждений, где можно оформить такой вид кредита, в том числе без первоначального взноса. А ниже мы узнаем, можно ли получить потребительский кредит под покупку дома или для этих целей подходит только ипотека.

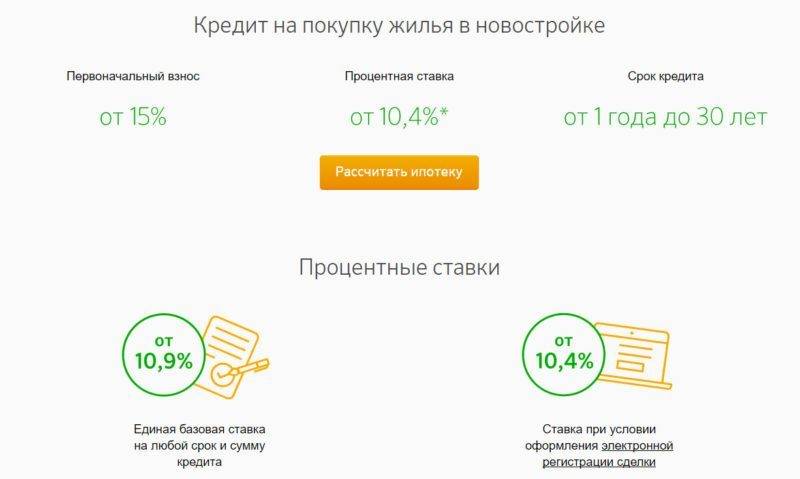

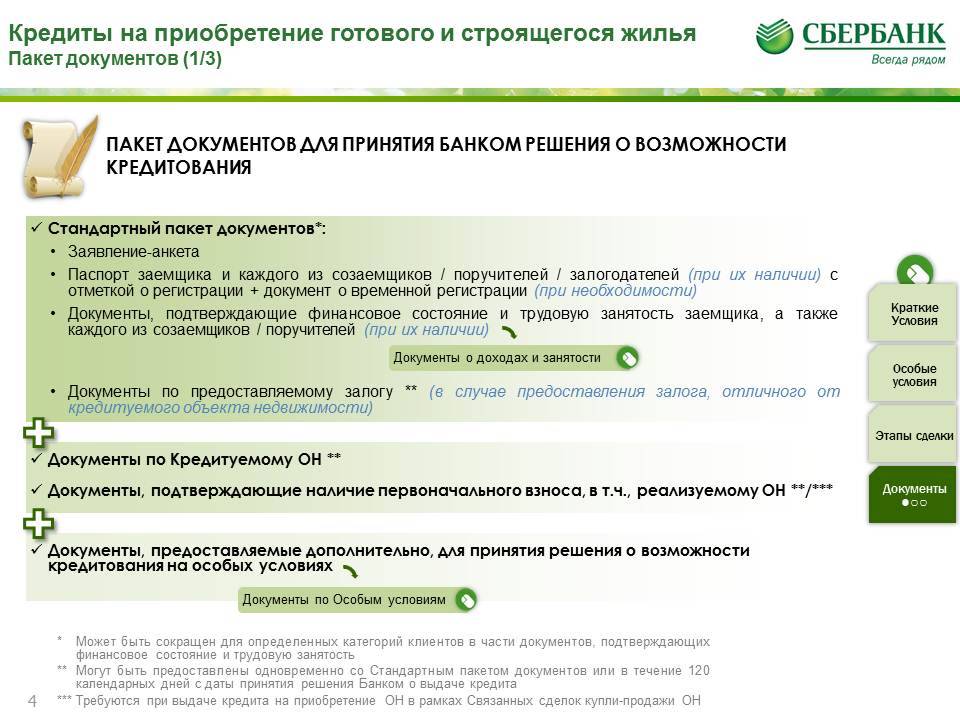

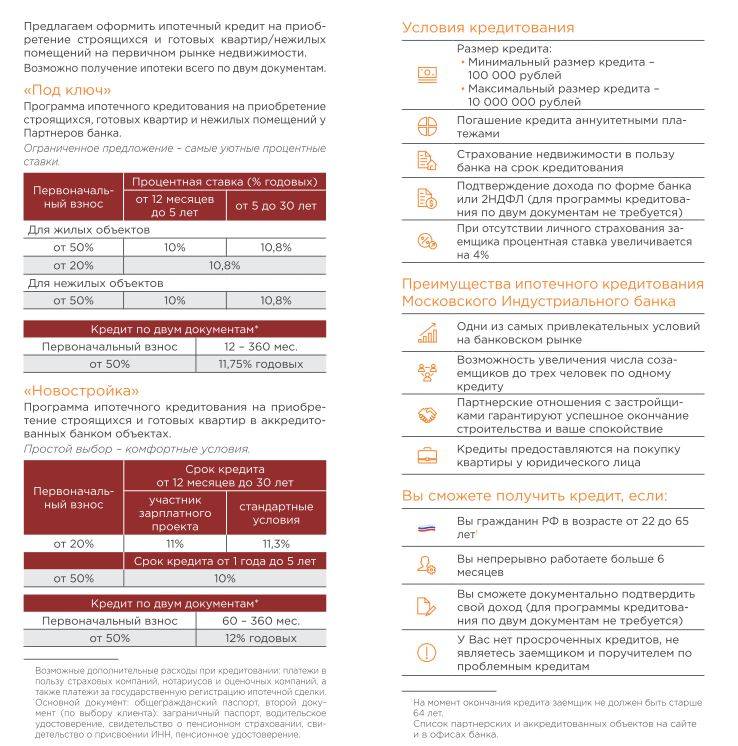

Сбербанк

Кредитное учреждение предлагает свои клиентам оформить кредит на покупку готового жилья с первоначальным взносом от 15% стоимости. В качестве первого взноса банк может учесть материнский капитал (если таковой имеется). Кредитование осуществляется только в рублях, а максимальный размер кредита – 85% стоимости объекта.

В качестве обеспечения может выступать:

- объект недвижимости, который приобретается;

- земельный участок с расположенным на нем домом.

Заявка рассматривается в течение 2 – 5 рабочих дней. В случае одобрения средства могут быть предоставлены одной суммой либо частями. Вы сможете погасить кредит досрочно, в полном объеме либо частично, написав заявление.

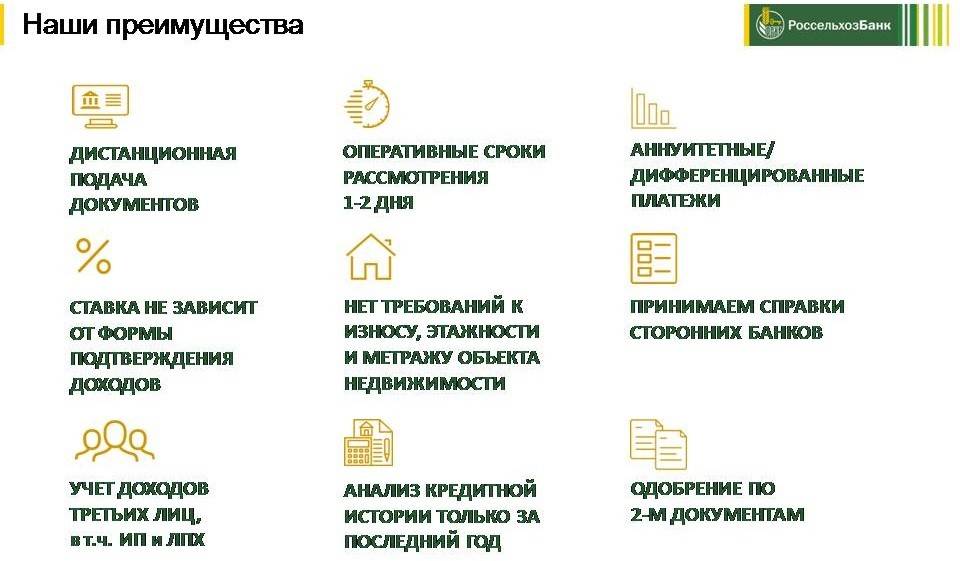

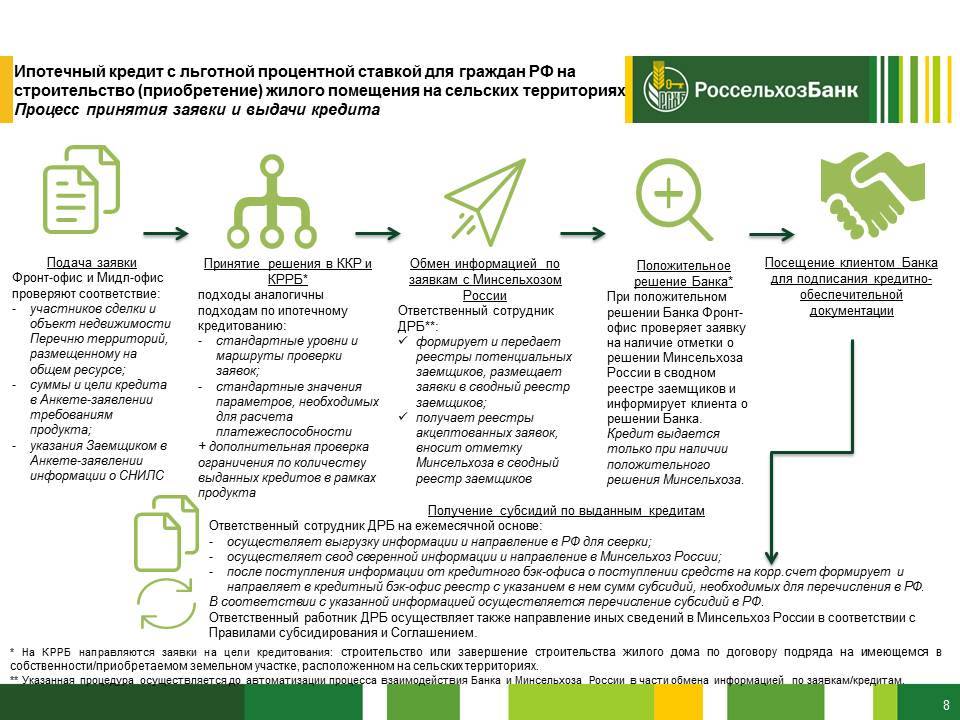

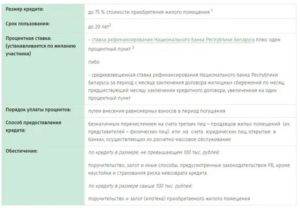

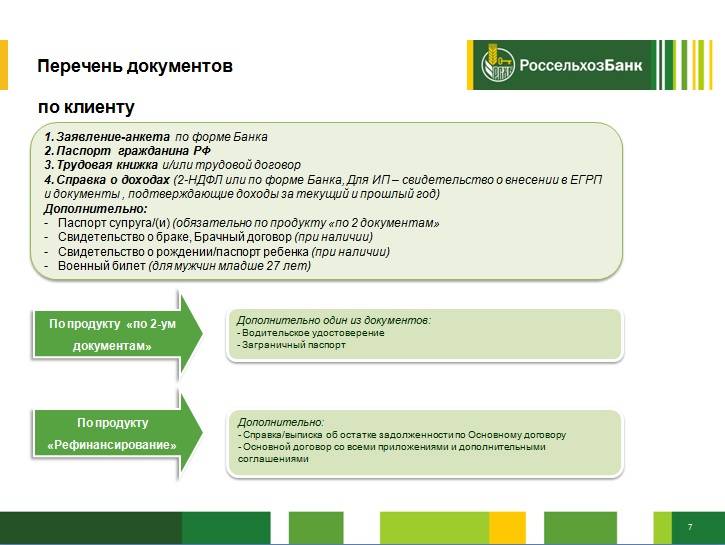

Россельхозбанк

Кредитование осуществляется только в рублях. В качестве обеспечения выступает залог приобретенной недвижимости, поручительство третьих лиц, а также залог уже имеющегося у заемщика жилья.

Средства предоставляются в полном объеме, единовременно. Никаких комиссионных сборов за оформление и выдачу кредита не взимается.

В данной банковской организации действует несколько кредитных программ:

| Название программы | Первоначальный взнос | Процентная ставка |

| Ипотека | от 15% | от 8,8% |

| Ипотека по двум документам | от 50% стоимости дома | от 9,3% |

| Целевая ипотека | 0% | от 9,05% |

Райффайзенбанк

Программа банка позволяет приобрести коттедж на вторичном рынке недвижимости. Условия выдачи такого кредита следующие:

- обязательный первый взнос – от 40%;

- можно привлечь родственников в качестве созаемщиков, чтобы увеличить сумму кредита;

- рассматривается доход не только официальных супругов, но и гражданских;

- для первоначального взноса можно использовать материнский капитал.

Решение по заявке принимается за 2 – 5 рабочих дней, около 3 дней уходит на одобрение выбранного вами объекта. Если планируете погашать кредит досрочно, можете сократить ежемесячный платеж либо уменьшить срок кредитования.

Газпромбанк

Обращаясь в кредитное учреждение, вы можете воспользоваться специальной программой приобретения таунхаусов с земельным участком в поселках, которые строит группа компаний “Газпромбанк Инвест”. Заем предоставляется единовременно, с минимальным взносом в 20%.

Обязательным является страхование объекта недвижимости, добровольным – личное страхование заемщика. Заявка рассматривается 1 – 10 рабочих дней с момента подачи полного пакета документации. При этом условия кредитования определяются в индивидуальном порядке.

Подать заявку в Газпромбанк

Открытие

Программа банка называется “Свободные метры”. С ее помощью можно приобрести жилой дом с земельным участком либо получить наличные, чтобы построить дом самому.

По одному кредитному договору допускается не более четырех созаемщиков. При этом размер кредита – до 70% от стоимости недвижимости.

К ставкам по данному кредиту возможны надбавки. В частности:

- если вы не относитесь к зарплатным клиентам: +0,25%;

- ваш созаемщик ИП: +1%;

- если подтверждаете доход справкой по форме банка: +0,25%;

- отсутствует страхование жизни: +2%.

Платежи по кредиту необходимо вносить каждый месяц, равными суммами.

Подать заявку в Открытие

Росбанк

Вы можете воспользоваться возможностью получить кредитные средства как на жилой дом, так и на его долю, а также таунхаус. Первоначальный взнос по данной программе кредитования составляет от 50% рыночной стоимости недвижимости. В качестве залога может выступать квартира, которая уже есть у заемщика.

Подать заявку в Росбанк

Юникредит Банк

В этом банке действует программа “Ипотечный кредит на коттедж” с первоначальным взносом от 50% стоимости объекта. Средства выдаются под залог приобретаемого дома и земельного участка, на котором он расположен. Обязательное участие риелтора в сделке не требуется.

Если у вас есть супруг/супруга, он автоматически становится поручителем по оформляемому кредиту. По желанию заемщика в расчет может быть принят доход его близких родственников, а также все выплаты, которые можно подтвердить документально.

Самые выгодные кредиты

Дополнительные расходы

Кроме указанных затрат, могут возникнуть и дополнительные. Более того, мы считаем их появление очень вероятными.

Мнение эксперта

Юлия Владимировна

Эксперт интернет-журнала “Польский консультант”

Если у иностранца имеется 20% стоимости недвижимости, ему не стоит рассчитывать на использование более 10%, т.к. остальное, скорее всего, «съедят» эти дополнительные расходы.

Среди подобных затрат:

- Налог на приобретение жилья (вторичный рынок). Около 2% стоимости.

- Гонорар нотариуса. В среднем 5000 – 10000 злотых в зависимости от стоимости объекта.

- Банковский процент за выдачу кредита. Это индивидуальный параметр, и может как отсутствовать, так и составлять до 3,5% от суммы сделки.

- Страхование.

- Услуги переводчика. В крупных городах стоимость может достигать 350 – 400 злотых в час. К этому вопросу мы еще вернемся в заключении.

Суммироваться могут и косвенные расходы: транспортные издержки, переводы документов, услуги риелторов и т.д.

Какие документы нужны в других случаях?

Почти всегда банк требует справку, отображающую размер заработка заемщика.

При желании увеличить сумму кредита учитываются следующие виды заработка путем предоставления таких документов для оформления кредита в банке «Открытие»:

- Заработная плата + премиальные начисления.

- Доход с работы по совместительству.

- Прибыль от ведения собственного бизнеса.

- Страховые выплаты, дивиденды и процентов по депозитам.

- Пенсионные выплаты.

- Алименты на детей.

- Деньги, полученные от сдачи собственного жилья в аренду.

Также нужны документы для получения кредита в банке «Открытие», с помощью которых человек доказывает платежеспособность:

- Справка формы 2НДФЛ.

- Справка по форме банка.

- Выписка с банковского счета.

- Документ из отделения ПФ.

- Справка формы 3НДФЛ.

- Налоговая декларация или прочая отчетность по финансам (для владельцев бизнеса).

Для подачи заявки на кредитный продукт клиент должен лично явиться в ближайшее отделение финансовой компании, предоставив паспорт его сотруднику.

Сразу после заполнения полей анкеты и скорринга банк даст ответ. В случае положительного решения клиенту позвонят и расскажут о сроке договора, размере ежемесячного взноса, годовой ставке и о том, сколько придется переплатить.

В некоторых случаях финансовое учреждение требует только документы, которые уже предоставлялись при заполнении и отправки заявки.