Особенности оформления ипотеки

Чтобы купить квартиру в Италии в кредит, необходимо пройти несколько этапов:

- Направление продавцу письменного уведомления о намерении приобрести его недвижимую собственность.

- При получении положительного ответа можно переходить к составлению предварительного договора. В нем обязательно указывается, сколько составила сумма залога (обычно это 1-3 %).

- Подготовка пакета бумаг.

- Подача запроса в банк.

- Проведение кредитором независимой оценки объекта.

- Получение решения банка.

- Оформление договора на страхование недвижимости.

- Открытие счета.

- Подписание договора купли-продажи у нотариуса.

- Получение копии акта сделки и ключей.

- Регистрация жилья на нового собственника.

Как выбрать банк

Кредит на недвижимость в Италии для нерезидентов оформляют почти все банки. На основании Кодекса прав потребителя, действующего в стране, каждый заемщик имеет право получить от кредитора полную, понятную и четкую информацию относительно кредитного договора. В октябре 2003 года данный принцип был закреплен на законодательном уровне.

Чтобы не упустить наиболее выгодное предложение, нужно соблюсти несколько правил:

- Выберите объект, который вы хотите купить. Это позволит банку провести экспертную оценку и определить, какую максимальную сумму займа он сможет предоставить. Не стоит брать слишком большой кредит. Чем выше размер кредита, тем больший ежемесячный платеж вас ожидает.

- Оцените свои возможности на уплату первоначального взноса.

- Уточните конечную ставку.

- Проведите калькуляцию ежемесячного взноса и сопоставьте его с вашими доходами.

- Выясните, какие дополнительные расходы и скрытые комиссии могут ожидать. К примеру, в какую сумму обойдется услуга оценки жилья, сколько стоит страховка и прочее.

- Поинтересуйтесь возможностью досрочного погашения займа.

- Узнайте, каким образом производятся платежи – в кассе банка, через онлайн-систему и т. д.

Искать подходящие объекты недвижимости и банки, где возможно оформление ипотеки в Италии, лучше всего через профессионального брокера, знающего рынок. Прибегнуть к его помощи целесообразно: брокер сможет проверить документы на помещение, возьмет на себя задачу общения с владельцем жилья, узнает ситуацию и даст заключение, стоит ли вообще по данному объекту заниматься оформлением ипотеки. Оплата комиссионных брокера осуществляется только в том случае, если решение банка окажется положительным.

Список банков, в которые можно подать заявки, будет зависеть от региона и от того, с какими из них работает брокер. Выдают ипотеку как банки Италии, так и международные финансовые учреждения.

Готовим документы

Пакет документов для подачи кредитору довольно обширен:

- Копия заграничного паспорта.

- Codice Fiscale – аналог российского идентификационного налогового номера (ИНН). Получить его можно сразу после подписания предварительного договора в консульском отделе.

- Бумаги, которые смогут подтвердить платежеспособность.

- Документы на объект покупки.

В качестве подтверждения платежеспособности можно предоставить:

- При наличии собственного бизнеса – документы, в которых говорится о том, что вы являетесь его владельцем. Обычно собственники компаний имеют резидентский статус, а это может облегчить процесс оформления ипотеки.

- Справка с работы с указанием оклада (для тех, кто работает в стране по найму). Это может отразиться на величине ставки.

- Выписка с банковского счета о движении средств или о депозитах.

- Декларация о доходах.

- Справка об уплате налоговых обязательств.

- Подтверждение оплаты алиментов.

- Иные дополнительные бумаги на усмотрение банка.

Что касается документов на объект купли-продажи, то здесь понадобятся:

- Предварительный договор.

- Подтверждение прав собственности для продавца.

- Выписка из кадастрового реестра.

- Если покупается строящееся здание – разрешение на строительство.

Все документы следует перевести на итальянский язык и заверить нотариально.

Открываем счет в банке и подписываем договор

Вариантов открытия счета, чтобы получить кредит на жилье в Италии, может быть два:

- Для резидентов – процедура выглядит стандартно, как для граждан страны. Из документов необходимо предъявить ВНЖ, паспорт, Codice Fiscale.

- Для нерезидентов открыть получится только отдельный вид счета: conto internazionale или conto esterо. Его обслуживание стоит дороже, валютой счета является та, которая действует в стране заявителя. То есть платить еще придется и за конвертацию. Для открытия счета понадобится действующая виза.

Если решение банка окажется положительным, заемщика пригласят в банк для подписания договора.

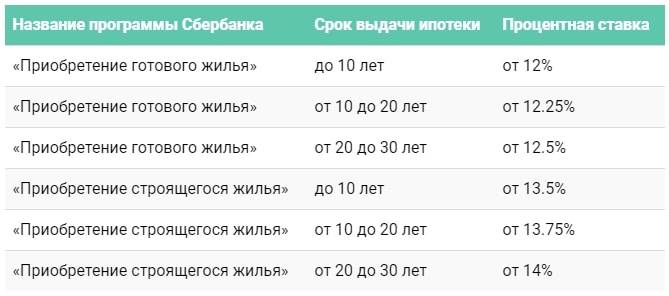

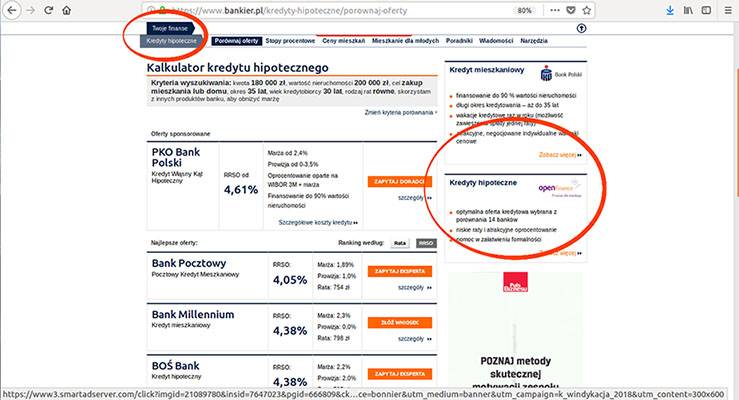

Ставки и проценты по кредитам в Польше

Базовую налоговую ставку контролирует Советом по Денежной Политике Польши – Rada Polityki Pienieznej (RPP). У нее еще есть другое название – Warsaw Interbank Offered Rate или сокращенно WIBOR. Она представляет из себя процентную ставку для банков по кредитам взятым на межбанковской бирже. На текущий момент (декабрь 2016) ставка по этим кредитам составляет примерно 1,7%. Она зависит от уровня инфляции в стране и других экономических показателей.

К этой процентной ставке WIBOR банк добавляет свою маржу, за счет которой он зарабатывает на выдаче этого кредита. В итоге процентная ставка может колебаться в пределах 5-6% годовых.

Из-за низкой процентной ставки потребительские кредиты являются очень доступными для поляков и Польша занимает одно из первых мест в Европе по количеству кредитов для населения. Немалую роль в этом играет также тот факт что экономика Польши довольно стабильная и риск резких изменений процентных ставок очень не велик.

Вы иммигрировали в Польшу, разобрались со всем необходимым, неплохо устроились и начинаете подумывать о том, чтобы обзавестись своим собственным жильем, а не снимать е…

Кредит в Польше по карте поляка

Этот документ уже упоминался в данном материале. В контексте кредитования Карта поляка не дает прямых возможностей на получение займа, однако косвенно влияет на процесс. Карта поляка разрешает официальное трудоустройство, а работающему человеку, с подтвержденным доходом, взять банковский кредит легче.

Карта поляка является основанием и для получения Карты сталего побыту, и тогда потенциальный заемщик будет рассматриваться кредитными учреждениями на тех же основаниях, что и гражданин Польши.

Напомним, что для онлайн кредитования подобные условности не важны.

Рассмотрев несколько способов получения кредитов в Польше, можно выбрать наиболее подходящий под каждый случай. Сперва может показаться, что это задача сложная или вовсе невыполнимая, однако, как показывает опыт, справиться с ней можно. В случаях же с сервисом Szybkagotowka, деньги становятся легкодоступны!

Была ли статья полезна?

Да49Нет7

СРОЧНО. Требуется ваш честный отзыв о кадровых компаниях, через которые вы работали. С вас отзыв, с нас консультация

СРОЧНО. Требуется ваш честный отзыв о кадровых компаниях, через которые вы работали. С вас отзыв, с нас консультация

Помощник

Софья Комарова Автор Выберу.ру

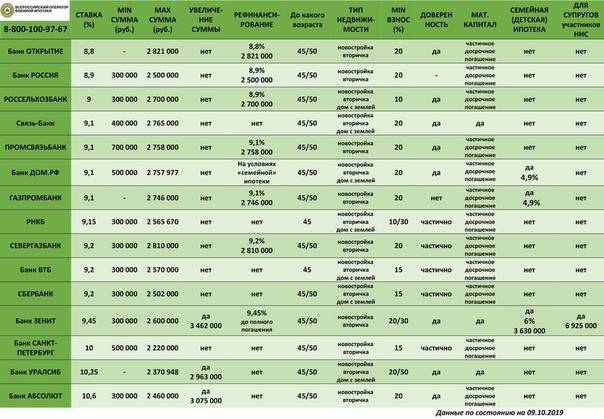

Квартирный вопрос актуален не только среди граждан РФ, но и среди иностранцев, проживающих на территории страны. Часто мигранты подолгу живут на съемных квартирах, однако со временем все больше задумываются о приобретении собственного жилья. Ипотека для иностранных граждан в России есть далеко не в каждом банке. Связано это с повышенным риском невозврата долга и сложной процедурой проведения сделки. Однако законом подобные сделки не запрещаются.

Главное условие для потенциального иностранного заемщика – законно пребывать на территории РФ и иметь работу со стабильным доходом, а также соответствовать другим требованиям банка, к которым относятся возраст, отсутствие других кредитов, наличие залога, поручителя или созаемщика. Ипотека в России для иностранных граждан выдается в том числе и лицам с видом на жительство, при этом процедура ее оформления не отличается от ипотеки для граждан РФ.

В каких банках в 2021 году выдается ипотека иностранным гражданам в России?

Ответить на этот вопрос поможет Выберу.ру. На текущей странице собраны программы кредитования в банках Смоленска, они подойдут лицам, мигрировавшим на территорию России. Воспользовавшись нашим сервисом, вы не только узнаете размер процентных ставок, но и примерно рассчитанный ежемесячный взнос и итоговую сумму.

На каких условиях ипотека для иностранных граждан предоставляется в российских банках?

Ознакомьтесь с ними, нажав кнопку «Детальный расчет». Там же появится калькулятор, с помощью которого можно рассчитать ипотеку на нужную вам сумму и удобный срок. Здесь же расположены похожие предложения от других банков.

Предоставление стипендий и грантов

Учитывая стоимость обучения, для студента важно любое финансовое подспорье. Основные способы снизить расходы — стипендии и гранты на обучение

Грант позволяет частично или полностью компенсировать затраты, но получить его непросто. Для этого нужно показать высокий уровень подготовки и увлеченности своей специализацией.

После обучения в польском университете студент должен вернуться домой, чтобы применить полученные знания. Ежегодно выплачивается 70 таких стипендий бакалаврам и магистрам гуманитарных наук (история, журналистика, культурология, социальная психология, право). Для участия нужно подать в польское консульство:

- заявку;

- копию диплома;

- мотивационное письмо;

- проект исследования;

- резюме на польском или на английском языке;

- перечень академических публикаций и примеры проектов;

- языковые сертификаты;

- другие документы, которые убедят комиссию назначить стипендию (ее размер составляет около € 320).

Иностранные граждане могут подать прошение о получении стипендии:

- от польского правительства (квоты утверждаются министром образования);

- от правительства другого государства (при обучении по обмену);

- о бесплатном образовании (согласно договоренностям между государствами).

Некоторые вузы вводят индивидуальные правила для стипендиатов.

Прохождение стажировки и практики

Высшее образование в постсоветских странах «вооружает» специалистов теорией, оставляя практическую сторону обучения практически без внимания. Неудивительно, что компании неохотно берут на работу выпускников или предлагают низкооплачиваемые должности.

Европейская система образования позволяет начать подработку по специальности уже на первом курсе. Во многих вузах помимо учебного процесса предусматривается стажировка и практика.

Некоторые университеты поддерживают программы чередования учебы с практикой: 3-4 месяца студент работает на предприятии, а затем в течение следующих 4-5 месяцев оно оплачивает его обучение. Другая схема — три дня учебы, два дня практики.

Есть и другие способы набраться опыта — при каждом университете работает бюро карьер, куда потенциальные работодатели направляют информацию о вакансиях.

Срок оплачиваемой стажировки может достигать 20 недель.

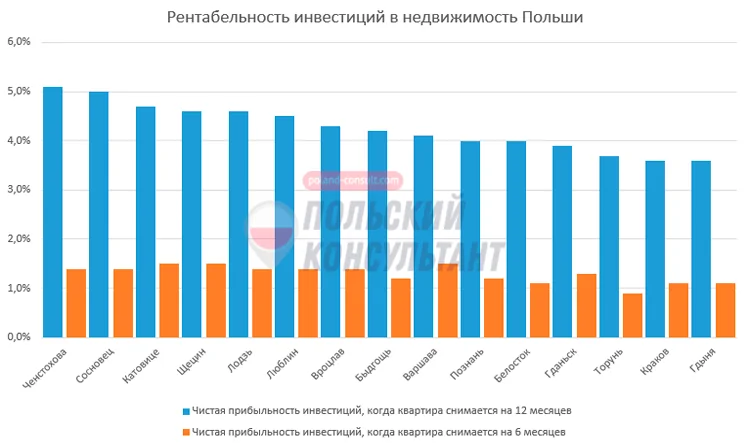

Рентабельность инвестиций в недвижимость

Подразумевается получение прибыли от сдачи в аренду собственного жилья, а также сравнение доходности с процентами по банковским депозитам. Несмотря на то, что стоимость аренды в основном снизилась, с депозитами ситуация и вовсе выглядит удручающе (как недавно сообщалось, некоторые банки и вовсе отменяют этот вид вкладов).

По данным Центрального банка РП, в декабре 2020 года средняя ставка по депозитам составила 0,51%, что после вычета налогов ровняется 0,41%. Средняя же доходность по аренде (при заселении на 12 месяцев) вышла на показатель в 4,3%.

| Чистая прибыльность инвестиций, когда квартира снимается на 12 месяцев | Чистая прибыльность инвестиций, когда квартира снимается на 6 месяцев (полгода пустует) | |

|---|---|---|

| Ченстохова | 5,1% | 1,4% |

| Сосновец | 5,0% | 1,4% |

| Катовице | 4,7% | 1,5% |

| Щецин | 4,6% | 1,5% |

| Лодзь | 4,6% | 1,4% |

| Люблин | 4,5% | 1,4% |

| Вроцлав | 4,3% | 1,4% |

| Быдгощь | 4,2% | 1,2% |

| Варшава | 4,1% | 1,5% |

| Познань | 4,0% | 1,2% |

| Белосток | 4,0% | 1,1% |

| Гданьск | 3,9% | 1,3% |

| Торунь | 3,7% | 0,9% |

| Краков | 3,6% | 1,1% |

| Гдыня | 3,6% | 1,1% |

Пошаговое оформление ипотеки

Процесс получения ипотечного кредита в чешском банке выглядит следующим образом:

- Поиск недвижимости для покупки.

В этом вопросе клиент может обратиться в риэлторское агентство, частным посредникам или изучить объявления на специальных площадках продажи недвижимости. Банками разрешено приобретать с помощью заемных средств как объекты для коммерческого назначения, так и для жилого.

- Подготовка документов.

Документы нужно подготовить еще на этапе анализа предложений по недвижимости, так как данный процесс может существенно затянуться.

- Изучение и сравнение программ в местных банках.

Следует изучить и просчитать как минимум 5-7 предложений от надежных кредитных организаций, сравнить их между собой и выбрать самый выгодный.

- Заключение предварительного договора купли-продажи.

Перед подписание такого документа клиент должен уведомить продавца о расчете с помощью заемных средств и получить от него согласие.

- Подача кредитной заявки в выбранный банк.

Банки принимают только собственноручно заполненную анкету с приложением полного комплекта документов.

- Рассмотрение заявки и оценка объекта недвижимости банков.

Рассмотрение банком заявления занимает в среднем 5-14 рабочих дней. После детального анализа заемщику озвучивается окончательное решение. Если вынесено положительное решение, кредитор оглашает условия дальнейшего сотрудничества и параметры ипотеки.

- Заключение договора об ипотеке.

Если стороны достигли соглашения и заемщик принимает предложенные банком условия, то выбирается конкретный день и время для подписания всех бумаг.

- Оплата первоначального взноса.

Вноситься конкретная сумма будет на банковский счет. Любые наличные платежи запрещаются.

- Регистрация сделки в государственном кадастре.

Для этого подаются необходимые документы и делается соответствующая запись об обременении имущества.

- Окончательный расчет с продавцом.

Еще в заключаемом предварительном договоре купли-продажи рекомендуется прописать максимальный срок получения продавцом всей суммы денег за проданный объект недвижимости. В случае нарушения обозначенных сроков покупателю грозят штрафные санкции.

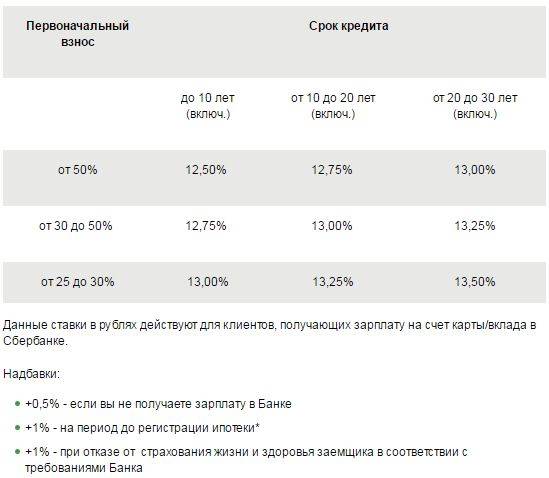

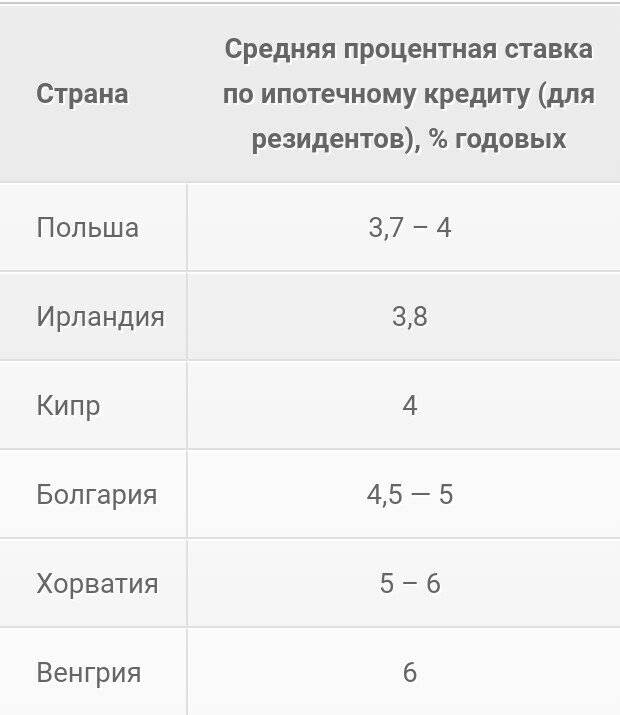

Ипотека в Чехии для россиян привлекательна своими низкими процентными ставками, быстрым рассмотрением заявок и лояльным отношением к клиентам. Оформить займ здесь можно на покупку готового или строящегося жилья, а также объектов коммерческой недвижимости под 4-5% годовых сроком на 5-30 лет. Главными требованиями являются наличие статуса длительного пребывания в стране, высокий уровень дохода и возможность оплаты первоначального взноса не менее 30% от цены недвижимости.

Также вам должна быть интересна ипотека в Германии и ипотека в Испании для россиян.

Просьба оценить пост и поставить лайк.

https://youtube.com/watch?v=-bPIiDUARp8

Плюсы и минусы ипотеки за границей

Ипотека за границей по сравнению с российской имеет следующие преимущества:

- низкие процентные ставки;

- высокое качество жилья;

- выгодные инвестиции в ликвидную недвижимость.

К недостаткам можно отнести следующие минусы:

- банки предъявляют более жёсткие требования к иностранцам, чем к гражданам своей страны;

- дополнительные расходы при сборе и оформлении документов, включая перевод документации на язык государства, в котором берётся ипотека;

- условия кредитования не всегда прозрачны;

- высокий первоначальный взнос;

- особые условия при досрочном погашении кредита;

- строгий контроль полученного дохода – ежемесячные взносы можно вносить исключительно из тех средств, легальное происхождение которых заёмщик может подтвердить документально.

Обязательно необходимо учитывать, что процентные ставки по кредитам в Европе чаще всего плавающие и во многом зависят от стабильности и развития экономики.

К тому же многие наши сограждане не знают тонкостей законодательства, а вся документация оформляется на языке той страны, где берётся ипотека. Из-за юридических нюансов и языкового барьера целесообразно воспользоваться услугами ипотечного брокера, что влечёт за собой дополнительные расходы.

Требования банка к клиенту

Обобщенно банки проверяют россиян-нерезидентов Германии на соответствие следующим требованиям:

- Ограничение возраста заемщика – от 21 до 65 лет.

- Наличие действующего банковского счета (открытие счета и внесение депозита на него должно быть осуществлено не менее 2-х лет назад с постоянным денежным потоком).

- Подтвержденный доход на территории Германии (частные лица должны предоставить справку о доходах за последние полгода, а ИП – минимум за 2 года).

- Отсутствие испорченной кредитной истории.

- Наличие личных сбережений.

Для банков важно, чтобы клиент работал в Германии и его доход был достаточен для обслуживания кредитов и обеспечения текущего уровня жизни. Действует правило: на кредиты человек должен тратить не более 35% от получаемого дохода в месяц

Личные доходы клиента, получаемые им в других странах, немецкие банки не учитывают, так как имеются существенные сложности в проверке достоверности предоставленных сведений.

Ипотечные кредиты в Польше – kredyt hipoteczny

Для получения ипотечного кредита в Польше банк может потребовать у вас предварительный договор (umowa wstepna) с продавцом или застройщиком, у которого вы собираетесь купить жилье. Также банк может потребовать оценку стоимости квартиры экспертом (opinia rzeczoznawcy).

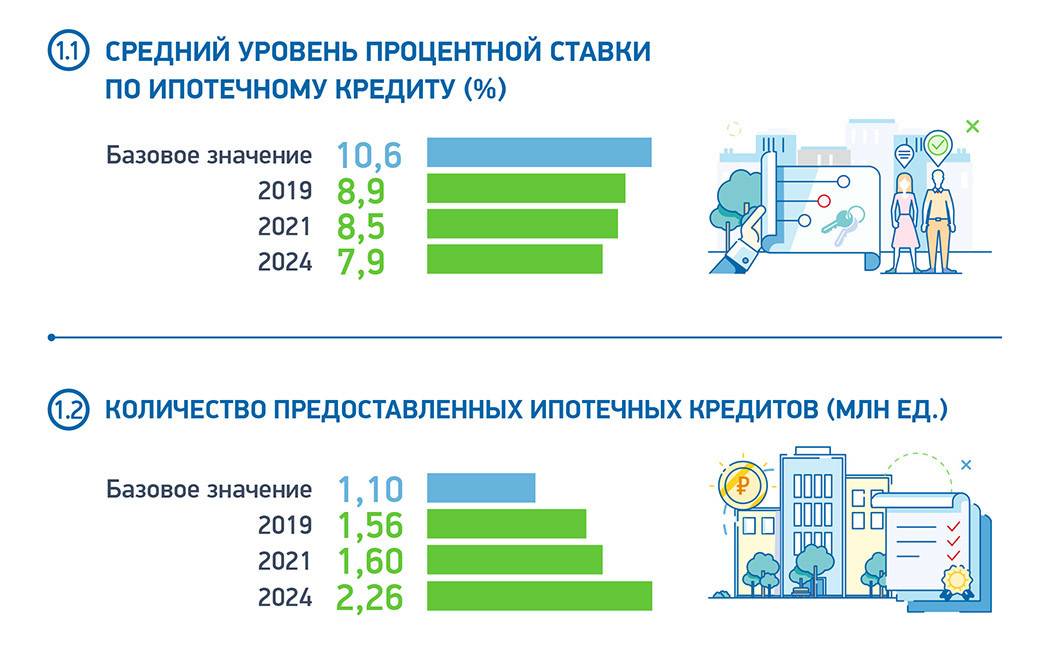

Ипотечные кредиты в Польше имеют очень привлекательные условия: сумма кредита может доходить до 95% от оценочной стоимости жилья. Ипотечные кредиты выдаются на срок до 30 лет, а процентная ставка по ипотечным кредитам в Польше может быть в пределах 4 – 5,5% годовых. При таких условиях, ежемесячные выплаты по кредиту могут оказаться сравнимыми или даже ниже, чем арендная плата за жилье.

Ипотечный кредит в Польше самостоятельно, как получить ипотеку с низкими процентами

Ипотека представляет собой кредитные обязательства человека перед банком на длительный период, иногда на десятки лет, на покупку квартиры, другой недвижимости или зем…

При оформлении ипотечного кредита будут присутствовать дополнительные расходы: комиссия банка за оформление кредита, взнос на страхование жилья или другие.

Но в любом случае получение кредита в Польше для иностранца – задача вполне выполнимая, конечно если вы имеете стабильную работу и легальную зарплату.

Банки Польши которые выдают кредиты иностранцам

Охотнее вам дадут кредит если у вас с работодателем тип договора- umowa o pracę, если же вы работаете по umowa o dzieło или umowa zlecenia — банк может выдвинуть дополнительные требования либо ограничить сумму по кредиту либо вовсе отказать в выдаче кредита.

Ниже приведен список польских банков которые согласны выдавать кредиты иностранным гражданам:

- M.bank – как правило запрашивает минимальное количество документов, имеет возможность онлайн-регистрации и решение принимает быстро по вопросу кредитования, но возможно по сравнению с другими банками процентная ставка чуть выше, чем у других. Из документов требуют удостоверение личности и справку о доходах.

- Millenium – Банк работает очень активно с иностранными клиентами, даже имеет свою службу поддержки на русском языке (про другие не знаю). Есть возможность получения предварительного решения по кредиту через Интернет. Из документов требуют, удостоверение личности, ВНЖ и сроки, договор с работодателем и подтверждения дохода за 3 месяца.

- WBK Bank Zachodni – этот банк так же принимает онлайн заявки на выдачу кредита, однако в отличие от M.Banka более строгие требования к документам. Для банка, помимо удостоверения личности, сроков ВНЖ, важна ваша заработная плата , справка о ваших доходах за три месяца, кредитная история, данные вашего работодателя.

- ING Bank Slaski – Из документов банк требует удостоверение личности (для иностранцев сроки ВНЖ) и подтверждение дохода. Принимают в качестве доказательства платежеспособности различные источники дохода, в том числе umowa o dzieło или umowa zlecenia.

Так же особенность сотрудничества с банками заключается в том, лучше брать кредит там, где вы уже являетесь клиентом.

% ставка зависит от суммы кредита и от сроков, на который вы берете кредит. На каждом сайте банка есть свой Калькулятор, который поможет определить % ставку по вашим критериям (сумма и сроки).

Рассмотрим несколько простых способов, как лучше переслать деньги из Польши в Украину.

…

Как в Польше взять валютный кредит

В Польше вполне реально получить кредит в валюте. Процентные ставки по кредитам в валюте могут быть даже меньше чем по кредитам в польских злотых. Главный минус — резкое изменение соотношения валюты, в следствии чего можно оказаться в неприятной ситуации.

Подведение итогов

Польская пенсионная система признана одной из самых эффективных в Европе. Неоспоримым достижением Фонда государственного социального страхования является то, что в стране нет дефицита средств на выплату пенсий. Это стало возможным за счет удовлетворительных тенденций в экономике и активности открытых пенсионных фондов в Польше.

Однако принятые с 2021 года послабления в отношении возраста выхода на пенсию резко увеличат число желающих перейти на заслуженный отдых – до 330 тысяч человек за год. По заверениям нового правительства, средств в бюджете достаточно и к разовому скачку расходов они готовы.