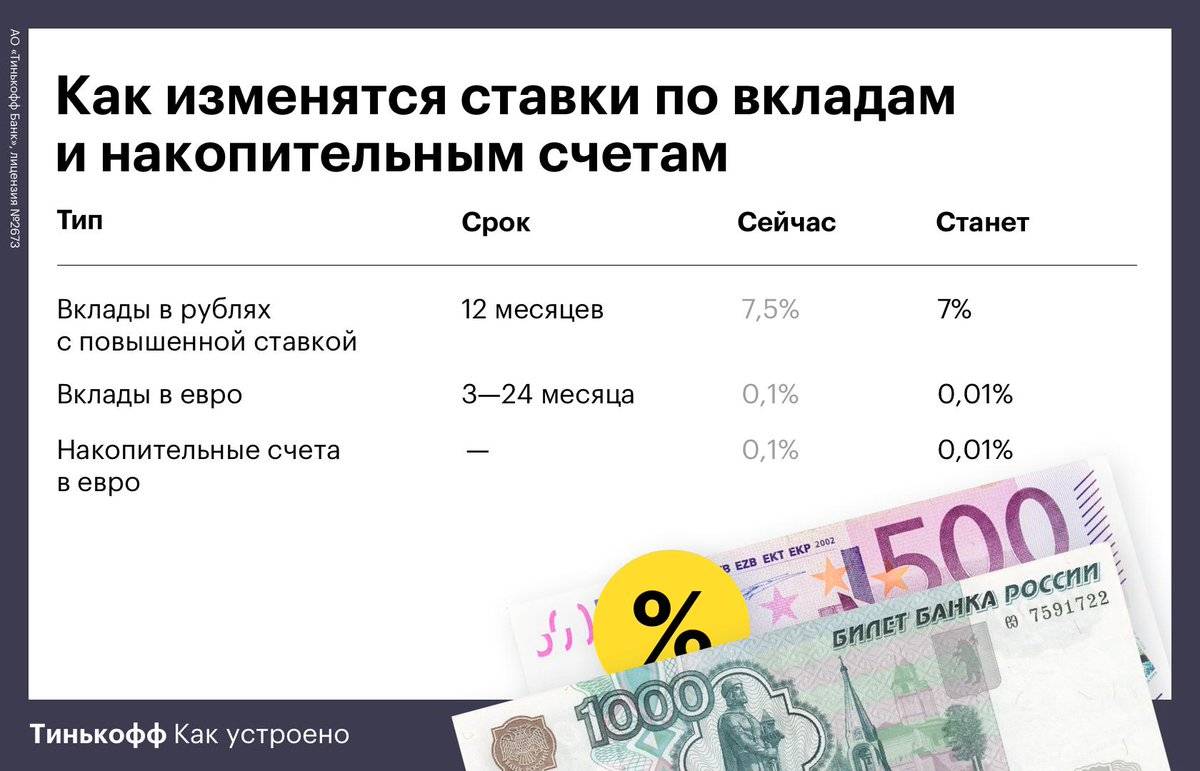

Виды обществ капитала в Германии

- Aktiengesellschaft (AG) – акционерное общество. Уставной фонд фирмы конвертируется в акции, которые распределяются между владельцами. Минимальный размер начального капитала – 50000€. При определённых условиях, касающихся доходов фирмы и её структуры, AG может выйти на биржу, что позволяет владельцам компании торговать акциями на рынке. Больше всего подходит для больших или быстро растущих фирм, когда путём размещения акций на рынке можно привлекать необходимые инвестиции.

- Kommanditgesellschaft auf Aktien (KGaA) – акционерное товарищество. Частные предприниматели могут организовать его также, как описано в статье про Personengesellschaft, но при этом выпускаются акции предприятия, и оно также имеет юридическое лицо. Уставной фонд должен составлять минимум 50000€. Но при этом владельцы товарищества (Kommandit) несут ответственность за долги не только капиталом фирмы, но и своим имуществом. Основное отличие от AG состоит в том, что владельцы KGaA всегда являются его управляющими. Другие акционеры не имеют права голоса. Кроме того, как и в обычных товариществах, все участники-коммандиты имеют равные голоса, в независимости от количества акций. Это позволяет всегда сохранять контроль над компанией, независимо от того, сколько акций имеют другие инвесторы. Даже если получится так, что кто-то на бирже скупит более 50% акций KGaA, это не принесёт ему права управлять компанией. Идеально подходит для семейного бизнеса, который не планируется продавать ни при каких обстоятельствах. Это не самая распространённая форма ведения бизнеса в Германии. Таких фирм не более сотни. Но почему-то очень любима владельцами немецких футбольных клубов.

- Gesellschaft mit beschränkter Haftung (GmbH) – а вот эта форма среди Kapitalgesellschaft самая распространённая. Общество с ограниченной ответственностью – это изобретение немцев, которое появилось на свет в 1892-ом году. Уставной фонд должен составлять 25000€, из которых как минимум половину надо внести сразу по открытию, а оставшуюся часть можно добавлять в последующие годы. Также разрешается заполнять уставной фонд фирмы правами владения вещами, недвижимостью, залогами и прочими материальными ценностями. Регистрация происходит через районное отделение суда с участием нотариуса и обязательным внесением в коммерческий реестр. Поэтому процедура открытия GmbH занимает один день, но потом ещё в среднем полтора месяца приходится ждать подтверждения внесения во все необходимые реестры. Стоит регистрация от 450€ до 1000€, в зависимости от конкретного адреса регистрации фирмы.

- Unternehmergesellschaft (UG) – сравнительно новая форма ведения бизнеса в Германии, которую также называют Mini-GmbH. Это хороший способ для частного предпринимателя уйти от ответственности за долги фирмы, так как уставной фонд данного предприятия может быть сколь угодно малым, вплоть до 1€. С другой стороны, закон обязывает сообщать об ограниченной ответственности фирмы всем партнёрам, а значит получить кредиты и доверие будет сложнее. Пополнять фонд материальными ценностями вместо денег запрещено. Необходимо каждый год перечислять в уставной фонд минимум 25% от прибыли, пока не наберётся 25000€, после чего, как правило, происходит перерегистрация фирмы в GmbH.

Учредительные документы GmbH

Стандартный комплект учредительных документов ООО в Германии включает в себя:

- Акт о создании GmbH (Gründungsprotokoll). В данном документе необходимо отразить следующие моменты:

- Полное наименование GmbH.

- Персональные данные директора – фамилия, имя. При выборе директора можно не беспокоиться о том, что при регистрации будут предъявлены претензии относительно его профессиональной квалификации – закон не ставит ограничений в этом плане. Другое дело, если хозяйственная деятельность фирмы предполагает предварительное получение особого разрешения, оформление которого невозможно без подтверждения профессиональной пригодности управляющего. Директора назначить на должность не получится, если он имеет судимость:

- за воровство;

- за допущение общих правонарушений в сфере ведения бизнеса;

- за дачу ложных сведений.

- Полный адрес управляющего.

- Учредительный договор – Gesellschaftsvertag. Здесь нужно указать следующие данные:

- Полное наименование регистрируемого ООО.

- Дату заключения учредительного договора.

- Резиденцию (место расположения) GmbH. Несмотря на то, что осуществлять управление ООО разрешается иностранным гражданам, пребывающим за рубежом, выносить резиденцию компании за пределы Германии закон не позволяет.

- Род деятельности предприятия. Эти сведения можно будет изменить или дополнить позднее, поэтому при регистрации можно указать предположительный род занятий. Некоторые направления деятельности требуют получения лицензии – к таковым относятся, например, работы в сфере энергетики и авиатранспорта.

- Персональные данные (фамилии, имена) акционеров ООО.

- Трудовой договор с руководителем ООО – Geschäftsfuhrer-Anstellungsvertrag. В документе понадобится отразить следующую информацию:

- Личные данные управляющего.

- Срок действия трудового договора.

- Величина заработной платы директора.

- Установленные акционерами ограничения по суммам сделок, которые будут заключаться директором без предварительного получения согласия учредителей. В самом начале сотрудничества с директором лучше ограничить его полномочия положениями рабочего договора с ним – необходимо четко прописать, какие сделки он может заключить по своему усмотрению и на какую максимальную сумму. Когда директор, спустя время, проявит себя и заслужит доверие акционеров, можно внести изменения в трудовой договор, увеличив степень контроля над деятельностью ООО. И, наоборот, в будущем можно уменьшить объем его полномочий.

- Инструкция по использованию.

Наиболее простым станет понимание и использование документов, если уставной капитал вносится в денежном эквиваленте, ООО учреждается небольшим числом акционеров, и финансовый год предприятия соответствует календарному.

Как вернуть средства, если в выдаче визы отказали

Процесс получения визового разрешения на въезд – процедура непростая, особенно если речь идет о национальной визе. Иногда заканчивается он не в пользу заявителя. Как же быть в такой ситуации? Чего делать не нужно, так это паниковать. Deutsche Bank непременно вернет всю сумму, которую вы перечислили. Для этих целей понадобятся следующие документы:

- Разрешение для того, чтобы блокировка была снята. В качестве основания вполне подойдет справка о том, что в визе отказали. Взять ее можно в консульстве.

- Заявление с просьбой закрыть счет. В нем нужно указать свои личные данные и реквизиты счета, куда банк должен отправить платеж.

Обратите внимание, что все перечисленные бумаги в оригинале нужно отправить обычным письмом. Электронный или факсимильный вариант обращения не рассматривается.

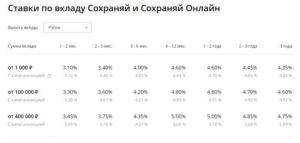

Сравнение вкладов в крупнейших банках

Сравним наиболее доходные срочные депозиты (без учета комплексных предложений) в крупных банках России.

✓Райффайзенбанк«Фиксированный»до 3% → от 50 000 на 540 – 730 дней

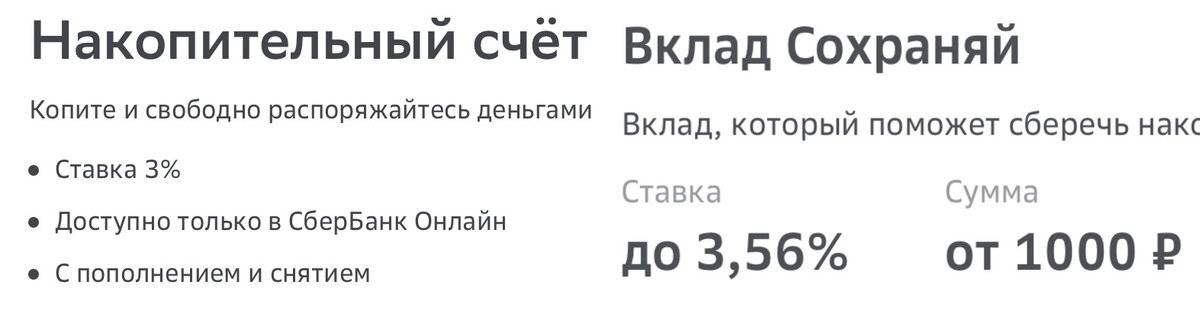

✓ Сбербанк «Сохраняй» до 3,56% → от 400 000 руб. на 1-2 г.

✓ ВТБ «История успеха» до 4,5% → от 30 000 руб. на 548 дн.

✓ Россельхозбанк «Доходный» до 4,5% → от 3000 руб. на 1460 дн.

✓ Промсвязьбанк «Зимнее чудо» до 4,58% → от 10 000 руб. на 250 дн.

✓ Открытие «Весенний» до 4,75% → от 50 000 руб. на 730 дн.

✓ МКБ «Надежный» до 4,8% → от 100 000 на 370 дн.

✓ Альфа-Банк «Альфа-вклад» до 5,3% → от 10 000 руб. на 3 г.

✓ Газпромбанк «Ваш успех» до 5,5% → от 50 000 руб. на 1095 дн.

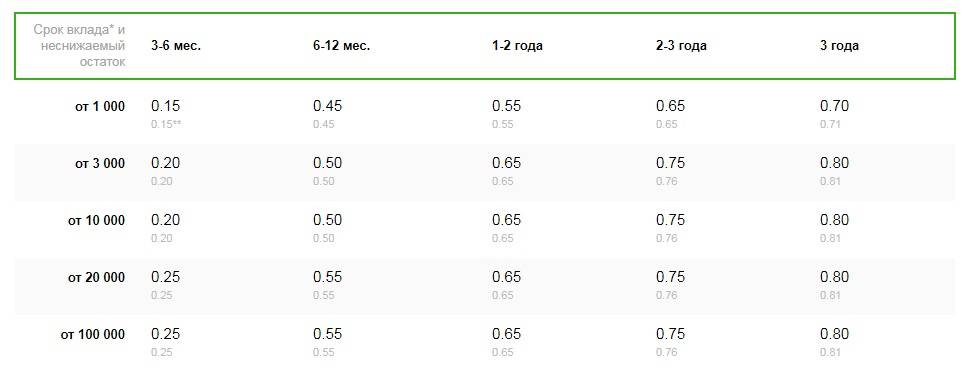

Условия вклада “Комфортный”

Депозитная программа под названием “Комфортный” от банка ВТБ позволяет открыть вклад, условия которого предусматривают всевозможные опции. Здесь вкладчику предоставляется возможность полностью управлять своим счетом, то есть пополнять его, досрочно снимать деньги, определять действия с начисленными процентами.

Открыть вклад “Комфортный” можно в рублях РФ, долларах США и евро. Дополнительное внесение средств возможно на протяжении всего срока действия договора, за исключением завершающих 30 дней. При этом для вкладов, открытых в отделении банка, действует ограничение по минимальной сумме пополнения – это 15000 рублей или 500 долларов или евро. Если же депозит открывался через сайт банка, пополнять его можно на любую сумму, начиная с 1 рубля (доллара или евро).

Минимальная сумма для открытия вклада установлена в размере 30000 рублей или 3000 долларов или евро. Если счет в рублях открывается через отделение, данное ограничение заметно выше – 100000 рублей. Минимальная сумма вклада одновременно является и неснижаемым остатком. То есть при снятии средств нужно следить за тем, чтобы баланс не оказался ниже указанных выше сумм.

Проценты на остаток по вкладу начисляются каждый месяц. При этом вкладчик сам определяет, как необходимо поступать с ними: переводить их на мастер-счет либо капитализировать. Во втором случае проценты добавляются к телу депозита, увеличивая тем самым базу для начисления последующих процентов.

По окончании срока вклада проводится автоматическая пролонгация (если вкладчик не изъявил желание закрыть депозит). Она возможна не более 2 раз. Вклад можно закрыть досрочно, забрав все деньги, но при этом будет произведен перерасчет процентов по условиям вклада до востребования.

Процентные ставки по вкладу “Комфортный”

Процентные ставки зависят от срока размещения депозита и приведены в сводной таблице:

| Срок, дней | Рубли РФ | Доллары США | Евро |

| 181–394 | 3% (3,03%*) | 0,85% (0,85%*) | 0,01% (0,01%*) |

| 395–545 | 3% (3,08%*) | 1,4% (1,41%*) | 0,01% (0,01%*) |

| 546–731 | 3% (3,12%*) | 1,15% (1,16%*) | 0,01% (0,01%*) |

| 732–1101 | 3% (3,16%*) | 0,65% (0,65%*) | 0,05% (0,05%*) |

| 1102–1830 | 1,5% (1,59%*) | 0,01% (0,01%*) | 0,01% (0,01%*) |

Ставки, отмеченные “звездочкой”, действуют при условии капитализации процентов.

Банк предлагает дополнительную процентную ставку (до 1,5%) тем, кто активно пользуется Мультикартой для оплаты товаров и услуг. Если в течение месяца с карты было оплачено покупок на сумму от 5000 до 15000 рублей, основная ставка увеличивается на 0,5%. Если месячные затраты превысили 15000 рублей, но не достигли 75000 рублей, добавка составит 1%. И для вкладчиков, которые потратили с Мультикарты за месяц более 75000 рублей, действует дополнительная ставка в размере 1,5%. Таким образом, максимальная доходность по вкладу “Комфортный” может достигать 3,66% годовых.

Для открытия вклада “Комфортный” существуют 2 варианта: в отделении банка или через интернет-банк. Второй вариант более удобный, и условия при этом более лояльные. Если после открытия депозита в онлайн-режиме вкладчик захочет получить распечатанный договор, он должен с удостоверением личности посетить любое отделение банка.

Депозит или накопительный счет?

В 2021 году востребовано два типа основных банковских услуг для пенсионеров, ориентированных на хранение и накопление денежных средств:

Вклад (депозит) – в наших таблицах обозначается буквой “В”. Это фиксированная доходность и высокая безопасность. Депозит подразумевает определенный срок размещения, твердую годовую ставку, лимиты по пополнению и снятию денег, и начисление процентов по всему остатку. В большинстве случаев деньги снимать нельзя без потери капитализации. Но и украсть их сложнее, например, кибер-мошенникам.

Накопительный счет – в таблицах обозначается как “НС”. Это плавающая ставка, начисление процентов по усмотрению банка. Деньги можно снимать или пополнять (через терминал или кассу) в любое время, но доход от накоплений рассчитывается от минимального остатка, в определенное число месяца, а саму ставку правление может в любой момент понизить. Например, при открытии счета заявить о 8%, а через полгода снизить до 3%. Если НС привязан к дебетовой карте, то человеку в возрасте легче стать жертвой мошенников.

Вкратце – депозит выгоднее, безопаснее и эффективнее для накопления. Накопительный счет – менее безопасен, но более удобен на каждый день.

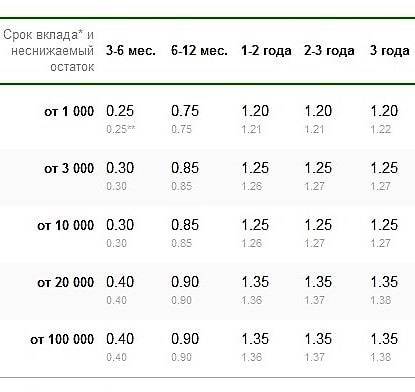

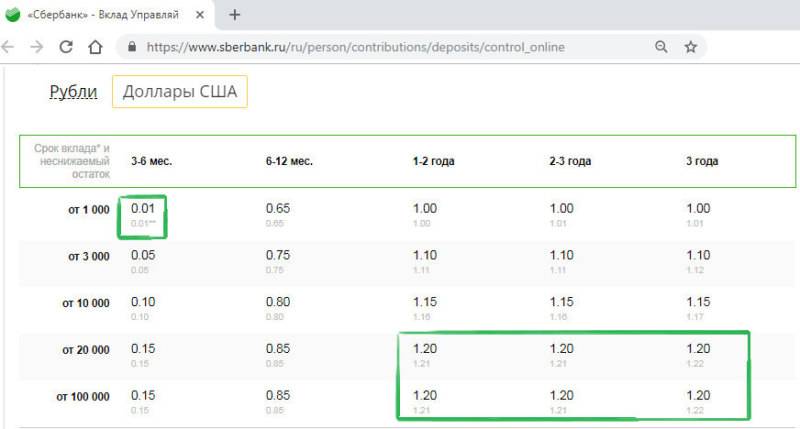

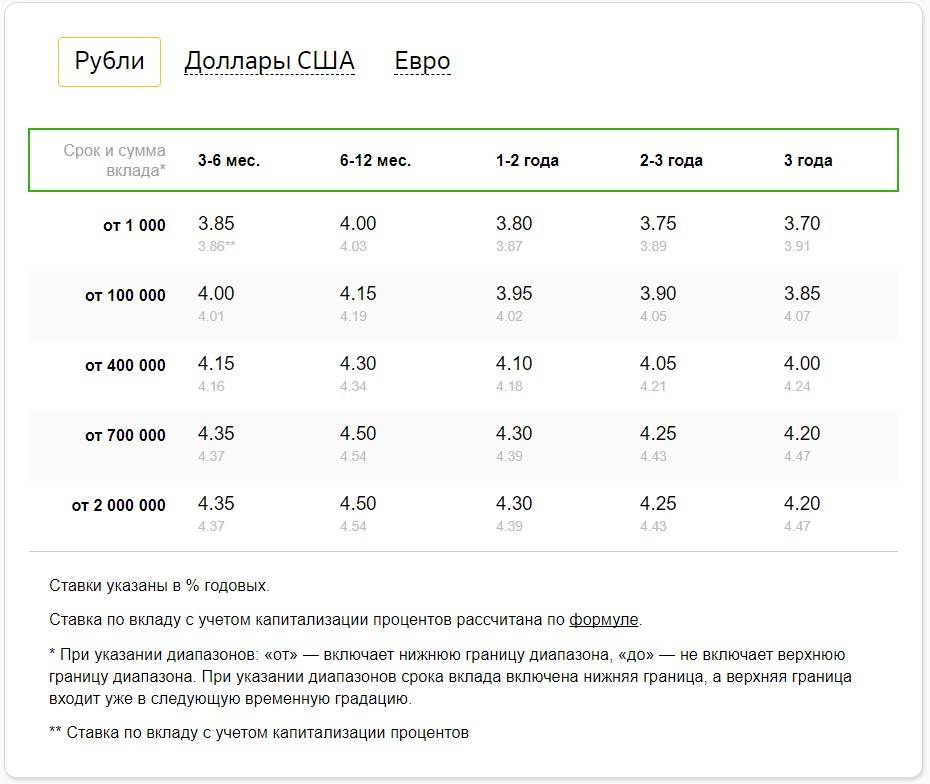

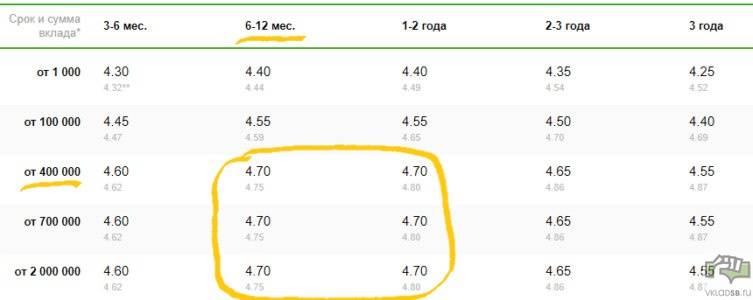

Открыть счет в Германии

Открыть сберегательный счет в Германии относительно просто, так как именно вы предоставляете деньги банку, а не наоборот. Таким образом, нет никакой проверки платежеспособности клиента.

Вы можете просто пойти в отделение одного из банков со своим удостоверением или с загранпаспортом и там открыть сберегательный счет. Если вам важна хорошая (или самая лучшая) процентная ставка, я советую вам заранее сравнить проценты.

- Вклад до востребования-сравнить (deutsch)

- Срочный вклад-сравнить (deutsch)

На счета из обоих ссылок для сравнения предложений подать заявку можно онлайн если у вас есть адрес в Германии.

Это может быть стратегией: сначала открыть сберегательный счет в каком-нибудь хорошем банке, а позже добавить к нему текущий счет, чтобы иметь более лучшие баллы при проверке платежеспособности. Я детально представлю вам эту стратегию в данной статье (demnächst auf Russisch verfügbar).

Лайфхак № 5. Не спешите подписывать договор. Три вопроса банку, чтобы не остаться в дураках

Предложение банка может быть заманчивым и отвлечь от главного

Важно уточнить (лично или по телефону у сотрудника банка):

- Застрахованы ли сбережения клиентов Агентством по страхованию вкладов? Только в этом случае при отзыве лицензии деньги вернутся вкладчику.

- Вклад является депозитом, а не страховым продуктом или инвестиционными вложениями? Традиционный депозит гарантирует получение дохода в конце срока. Инвестиции и страхование такого не обещают, их доходность зависит от фондового рынка.

- Является ли банк системно значимым, то есть находится ли он на поддержке государства? Это даёт гарантию, что в случае кризиса организация останется на плаву и выполнит свои обязательства.

Краткое резюме: выбирайте банк из топ-20 по надёжности, предварительно изучите информацию о вкладах и не стесняйтесь задавать вопросы. Хранение денег на депозите сегодня — надёжный способ уберечь их от инфляции и растраты без дополнительных рисков.

Коллаж: «Секрет фирмы», depositphotos.com

Условия и ставки вкладов ВТБ для физических лиц

Полные условия и ставки депозитов лучше смотреть на официальном сайте банка. Мы же рассмотрим их кратко, чтобы затем перейти к выбору наиболее выгодного из них.

1

«Вклад в будущее» в банке ВТБ: ставки и условия

Это базовый депозит ВТБ, доступный для обычных физических лиц. По условиям, его нельзя пополнять, нет и возможности снимать деньги без потери доходности. Зато у него относительно высокая доходность и есть возможность выбора срока вложения денег – от 3 месяцев до 2 лет. Максимальные процентные ставки следующие:

до 3,96% в рублях РФ;

до 0,50% в долларах США.

Подробно мы рассмотрели его здесь – перейти >>

2

Вклад ВТБ «Большие возможности»

Это базовый депозит с возможностью пополнения и частичного снятия средств без потери процентов. Это его главная особенность. Вложить можно рубли и доллары США на срок от 91 до 730 дней. Проценты можно ежемесячно снимать или оставлять на счете – капитализировать. А главным минусом его являются низкие процентные ставки:

до 3,33% годовых в рублях с капитализацией (3,25% без капитализации).

до 0,40% годовых в долларах.

3

Вклад ВТБ «Новое время»

Это промо-депозит, который можно открыть в рублях на короткий срок – 181 день. Проценты можно ежемесячно снимать или оставлять на счете – капитализировать. Возможности пополнения и частичного снятия средств без потери процентов не предусмотрено. Процентные ставки у него выше, чем у базовых депозитов на этом сроке:

до 4,1% годовых в рублях с капитализацией при оформлении в отделении.

до 4,3% годовых в рублях с капитализацией при открытии онлайн.

4

Вклад ВТБ «Надежная основа»: условия и ставки

Это новый сезонный депозит с максимальной ставкой на фиксированный срок – 370 дней. Его нельзя пополнять, нельзя частично снимать деньги без потери процентов. Но зато если закрыть депозит досрочно, проценты не обнулятся. Их пересчитают по специальной ставке в зависимости от фактического срока нахождения средств на вкладе.

Проценты у «Надежной основы» следующие:

до 4,00% годовых при оформлении онлайн;

до 3,90% годовых в отделении.

Подробно мы рассмотрели его здесь – перейти >>

5

Юбилейный депозит «История успеха»

К своему 30-летнию банк ВТБ запустил новый вклад «История успеха» с повышенной процентной ставкой. Бак предлагает вложить деньги на полтора года (548 дней). Минимальная сумма – 30 тысяч рублей. А вот приятной особенностью депозита «История успеха» является возможность льготного расторжения договора.

Процентные ставки следующие:

до 4,40% – в отделении;

до 4,50% – онлайн.

Подробно мы рассмотрели его здесь – перейти >>

6

Вклад ВТБ «Пенсионный»: условия и ставки

Он предназначен не для всех, кто перешагнул возрастной рубеж, а исключительно для военных пенсионеров. Его также нельзя пополнять, отсутствует и возможность частичного снятия денег без потери процентов. Ставки у него следующие:

до 3,85% при сроке 6 месяцев (180 дн.);

до 4,25% при сроке 12 месяцев (365 дн.).

Подробно мы рассмотрели его здесь – перейти >>

7

Накопительные счет ВТБ «Копилка»: ставки и условия

Это доходный счет с начислением процентов на ежедневный остаток. В принципе, он вполне может заменить традиционные пополняемый и расходный вклады, поскольку позволяет и пополнять, и снимать деньги без потери процентов

Но все же перед его оформлением важно узнать о нем как можно больше, потому что условия таких счетов могут содержать много «подводных камней». Лучше узнать о них заранее

Доходность же «Копилки» сегодня следующая:

4,50% – в первые 3 календарных месяца;

4,00% – с 4-го месяца.

Подробно мы рассмотрели его здесь – перейти >>

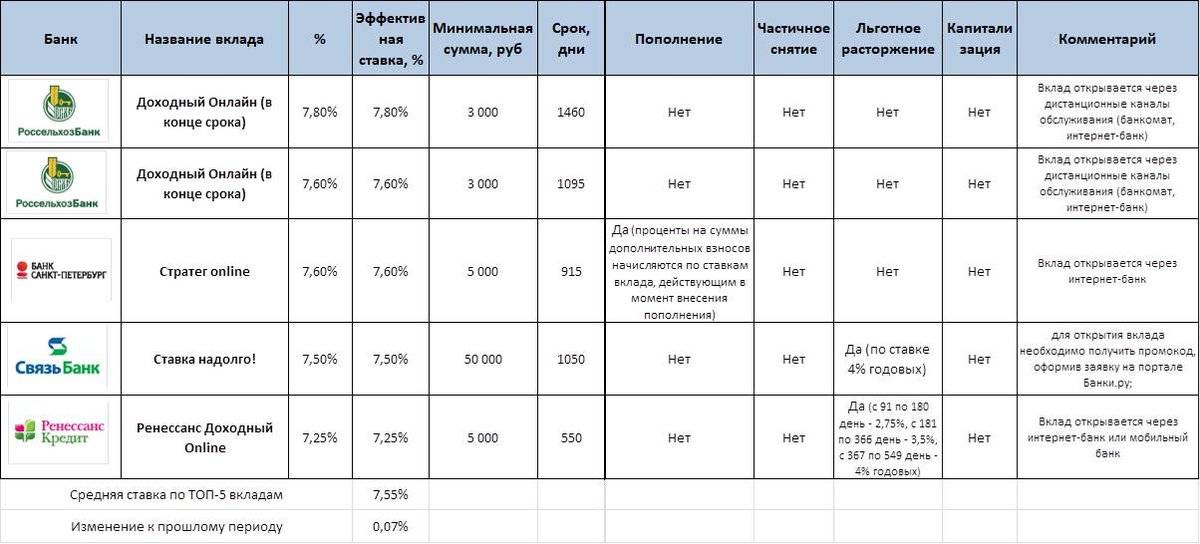

Вклады в рублях

1.1 Экспресс-вклады (1- 3 мес.)

№ | Банк и название вклада | Эффективность банка/ место в рейтинге банков | % годовых | Среднегодовой эффективный % ** | Выплата процентов | Капитализация | Пополнение | Снятие | Минимальная сумма | Срок |

1 | Яркий | 3-/53 | 4,91 | 4,91 | в конце срока | нет | нет | нет | 50 000 | 31 день |

2 | Спринт 31 онлайнСпринт VIP онлайн | 3-/71 | 4,90 | 4,90 | в конце срока | нет | нет | нет | 10 000 500 000 | -31 день-91 день |

3 | Классический | нет данных | 4,704,90 | 4,704,90 | в конце сроков | нет | нет | нет | 1 000 000 | -31 день-91 день |

4 | Зимняя сказка | 4-/9 | 4,80 | 4,80 | в конце срока | нет | да | нет | 50 000 | 60 дней |

5 | Вклад «Накопительный счет» | 3/36 | 5,40 | 5,53 | ежемесячно | ежемесячно | есть | есть | 1000 | 2 мес. |

6 | Удобный | 4-/185 | 5,01 | 5,13* | ежемесячно | нет | есть | есть | 100 000 | от 91 до 375 дней |

7 | Таврический максимум онлайн | 3-/53 | 5,00 | 5,00 | в конце срока | нет | нет | нет | 50 000 | 91 день |

1.2 Краткосрочные вклады (от 6 мес. до 1 года)

№ | Банк и название вклада | Эффективность банка/ место в рейтинге банков | % годовых | Среднегодовой эффективный % ** | Выплата процентов | Капитализация | Пополнение | Снятие | Минимальная сумма | Срок |

1 | Максимум онлайн | 3-/53 | 5,405,205,70 | 5,405,205,70 | в конце срока | нет | нет | нет | 50 000 | -181 день-274 дня -367 дней |

2 | Свои правила | 2/149 | 5,255,30 | 5,255,30 | в конце срока | нет | нет | нет | 30 000 | -181 день-367 дней |

3 | Черника Айс онлайн | 2+/155 | 5,20 | 5,20 | в конце срока | нет | нет | нет | 30 000 | 181 день |

4 | Срочный | 4+/188 | 5,65 | 5,65 | в конце срока | нет | нет | нет | 1 000 000 | 365 дней |

5 | Классический | 2+/176 | 5,50 | 5,64 | ежемесячно | ежемесячно | нет | нет | 30 000 | 1 год |

6 | Максимальный доход | 3+/55 | 5,405,50 | 5.405,50 | в конце срока | нет | нет | нет | 10 000 | -181 день-1 год |

7 | Солидарность плюс | 3-/86 | 5,50 | 5,50 | в конце срока | нет | нет | нет | 10 000 | 395 дней |

1.3 Среднесрочные (до 3 лет)

№ | Банк и название вклада | Эффективность банка/место в рейтинге банков | % годовых | Среднегодовой эффективный % ** | Выплата процентов | Капитализация | Пополнение | Снятие | Минимальная сумма | Срок |

1 | Классический | 2+/176 | 5,505,50 | 5,645,64 | ежемесячно | ежемесячно | нет | нет | 30 000 | -550 дней-730 дней |

2 | Таврический максимум онлайн | 3-/53 | 5,415,615,70 | 5,415,615,70 | в конце срока | нет | нет | нет | 50 000 | -1,5 года-2 года-3 года |

3 | Классический плюс | 3-/86 | 5,40 | 5,53* | ежемесячно | нет | есть | нет | 300 000 | 540 дней |

4 | Срочный | 4+/188 | 5,60 | 5,60 | в конце срока | нет | нет | нет | 1 000 000 | 2 года |

5 | Доходная стратегия | 4/192 | 5,405,50 | 5,405,50 | в конце срока | нет | нет | нет | 30 000 | -2 года-3 года |

6 | МФК выгодный | 4-/96 | 5,50 | 5,50 | в конце срока | нет | нет | нет | 100 000 | 24 мес. |

1.4 Вклады с возможностью частичного снятия

№ | Банк и название вклада | Эффективность банка/место в рейтинге банков | % годовых | Среднегодовой эффективный % ** | Выплата процентов | Капитализация | Пополнение | Снятие | Минимальная сумма | Срок |

1 | Юбилейный год онлайн | 3-/86 | 5,40 | 5,40 | в конце срока | нет | есть | есть | 25 000 | 450 дней |

2 | Славный капитал | 3/220 | 5,005,25 | 5,155,40 | ежемесячно | ежемесячно | есть | есть | 300 0001 000 000 | 1 год |

3 | Формула успеха | 4-/185 | 5,01 | 5,16* | ежемесячно | нет | есть | есть | 100 000 | от 3 мес. |

1.5 Вклады для пенсионеров

№ | Банк и название вклада | Эффективность банка/место в рейтинге банков | % годовых | Среднегодовой эффективный % ** | Выплата процентов | Капитализация | Пополнение | Снятие | Минимальная сумма | Срок |

1 | Пенсионный | 3-/86 | 5,70 | 5,85 | ежемесячно | ежемесячно | есть | есть | 10 000 | 2 года |

1.7 Накопительные счета

№ | Банк и название вклада | Эффективность банка/место в рейтинге банков | % годовых | Выплата процентов | Капитализация | Пополнение | Снятие | Минимальная сумма | Срок |

1 | Накопительный счет | 3/42 | 5,50 | ежемесячно | ежемесячно | есть | есть | 1 000 руб. | от 1 дня |

2 | Накопительный счет | 3/33 | до 4-4,5 | ежемесячно | ежемесячное | есть | есть | от 10 руб. | от 30 дней |

3 | НакопительныйЛестничное начисление процентов | 3/8 | до 5,62 | ежемесячно | ежемесячно | есть | есть | от 1 руб. | от 1 мес. |

4 | Копилка | 4+/2 | 4-4,5 | ежемесячно | ежемесячно | есть | есть | от 1 руб. | от 1 мес. |

5 | Накопительный счет | 4+/7 | от 4,00 до 5,504,00 | есть | есть | есть | есть | от 500 00,01 рублей | от 1 дня |

Что такое капитализация процентов по депозиту

Все банковские депозиты можно разделить на две большие группы:

1. с капитализацией (сложный процент);

2. без капитализации (простой процент).

Простой процент

Во втором случае все просто. Процент начисляется на сумму вклада без учета ранее начисленных процентов.

Пример расчета вклада без капитализации

Разберем, как начисляются проценты по вкладу без капитализации. Возьмем депозит со следующими условиями:

• Сумма: 100 000 рублей;• Срок: 1 год (12 месяцев);• Капитализация: не предусмотрена;• Процентная ставка: 10 % годовых.

В этом случае в конце срока вкладчик получит доход в 10 000 рублей.

Сложный процент

Но если условиями вклада предусмотрена капитализация, то проценты начисляются иным способом.

Пример расчета вклада с капитализацией процентов на счете

Возьмем депозит с такими же условиями, и добавим ежемесячную капитализацию:

• Сумма: 100 000 рублей;• Срок: 1 год (12 месяцев);• Капитализация: предусмотрена ежемесячно;• Процентная ставка: 10 % годовых.

Проценты начисляются каждый месяц. Если вкладчик не будет снимать начисленные проценты со вклада, а станет оставлять их на счете, то они будут увеличивать сумму депозита. Таким образом, в следующем месяце проценты будут начисляться уже на большую сумму, что увеличит итоговую прибыль.

За первый месяц размещения депозита вкладчик получит доход в 849 рубля. Это деньги будут причислены к основной сумме вклада, и за второй месяц проценты будут начисляться уже исходя из итоговой суммы в 100 849 рубля и так далее. В итоге по вкладу с капитализацией доход составит 10 471 рублей.

Сравнение

Сравним полученные цифры.

Доход без капитализации: 10 000 рублей.

Доход с капитализацией: 10 471 рублей

Как видим, вклад с капитализацией процентов на счете может приносить несколько большую прибыль.

Предварительные выводы

✓ Капитализация процентов – это процесс, при котором доход по вкладу начисляется частями на протяжении времени хранения денег в банке. Его еще называют «начислением процентов на проценты».

✓ По вкладам с капитализацией процентов на счете можно получить большую прибыль.

Ложка дегтя

Но не все так просто, как могло показаться.

«Нередко сложно выбрать тот депозит, который даст большую доходность. Как правило, банки предлагают более низкую процентную ставку по вкладам с ежемесячной капитализацией и более высокую по депозитам с выплатой процентов в конце срока», — говорит консультант-методист Проекта Минфина России по повышению финансовой грамотности Сергей Акулов.

Поэтому нельзя однозначно заявить, что вклад с начислением процентов на проценты всегда более выгоден, чем депозит без такой опции. Для сравнения, какой из финансовых инструментов будет более выгоден, можно использовать онлайн калькуляторы вкладов.

Условия вклада «Выгодный»

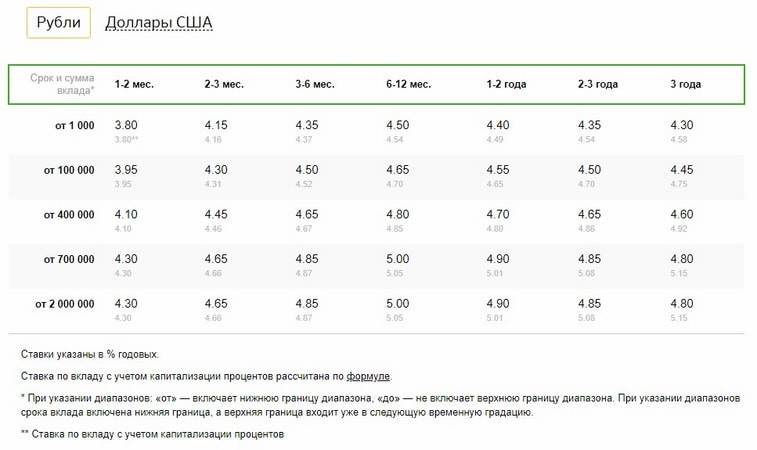

Вклад “Выгодный” от банка ВТБ удобен тем, что имеет гибкую систему сроков. Он может быть открыт минимум на 91 день и максимум на 1830 дней. Также на сегодня это депозит с одной из наиболее высоких процентных ставок. Его можно открыть как в национальной валюте, так и в долларах США и евро.

Недостатки

Из недостатков данной депозитной программы можно выделить отсутствие возможности пополнять счет и досрочно снимать часть вклада. Несомненным достоинством депозита является высокая процентная ставка. Также вкладчиков заинтересует возможность сохранить часть начисленных процентов при досрочном расторжении договора.

Банк выплатит большую часть начисленных процентов при условии, что деньги пролежали на счете более 181 дня. В этом случае вкладчик получит 60% дохода, предусмотренного условиями договора. Если же деньги будут сняты до 181-го дня срока вклада включительно, проценты будут начислены по условиям вклада до востребования.

Процентные ставки по вкладу “Выгодный”

Начисление процентов по вкладу происходит каждый месяц. При этом у вкладчика есть 2 варианта действий с ними:

- капитализация. Проценты будут каждый месяц приплюсовываться к основной сумме депозита. Это позволяет получить максимальный доход по вкладу. Но и снять проценты можно только по окончании срока договора;

- выплата на отдельный счет. Каждый месяц проценты переводятся на мастер-счет клиента, с которого он может воспользоваться средствами по своему усмотрению.

Условиями программы предусмотрено автоматическое пролонгирование вклада. Но это возможно не более 2 раз. Условиями также ограничивается минимальная сумма вклада. Она составляет 30 тыс. рублей при открытии депозита в режиме онлайн и 100 тыс. рублей при открытии депозита в отделении банка.

Процентная ставка зависит от срока размещения средств:

| Срок, дней | Рубли РФ | Доллары США | Евро |

| 91-180 | 4,3% (6,33%*) | 1,05% (1,05%*) | 0,01% (0,01%*) |

| 181-394 | 4,4% (6,49%*) | 1,7% (1,71%*) | 0,05% (0,05%*) |

| 395-545 | 4,4% (6,61%*) | 2,05% (2,07%*) | 0,1% (0,1%*) |

| 546-731 | 4,5% (6,81%*) | 2,1% (2,13%*) | 0,15% (0,15%*) |

| 732-1101 | 4,5% (6,92%*) | 2,1% (2,14%*) | 0,2% (0,2%*) |

| 1102-1830 | 4,3% (6,92%*) | 2,1% (2,17%*) | 0,25% (0,25%*) |

Ставки, отмеченные “звездочкой”, действуют для вкладов с капитализацией процентов.

Дополнительные бонусы

Для вкладчиков, являющихся держателями Мультикарты ВТБ, действуют более выгодные условия. Чтобы ими воспользоваться, необходимо активировать функцию “Сбережения”. Это увеличивает процентную ставку по вкладу “Выгодный” в зависимости от трат, произведенных держателем по карте. Максимальная добавка к основной ставке составляет 1,5%.

Если расходы по Мультикарте за месяц превысят 5000 рублей, но будут меньше 15000 рублей, дополнительная ставка составит 0,5%. Если с карты будет оплачено товаров и услуг на сумму от 15000 рублей до 75000 рублей, основная процентная ставка вырастет на 1%. И максимальную добавку – 1,5% – получат те вкладчики, которые в течение месяца проведут расчеты с карты на сумму, превышающую 75000 рублей. При этом дополнительная процентная ставка начисляется только на сумму вклада, не превышающую 1,5 миллиона рублей.

Чтобы стать владельцем вклада “Выгодный”, необходимо открыть его в отделении банка ВТБ либо через онлайн-банк. Чтобы открыть вклад в офисе или получить там бумажный экземпляр договора после открытия депозита онлайн, необходимо иметь при себе удостоверение личности.