Налоговые органы Эстонии

Администированием государственных налогов в Эстонии занимается Налогово-таможенный департамент (). В обязанности департамента входит:

- работа по повышению собираемости взносов;

- предотвращение случаев вовлечения граждан в теневые схемы ухода от налогов;

- разработка новых законодательных норм, а также внедрение сервисов и механизмов, облегчающих ведение предпринимательской деятельности;

- ведение реестра налогоплательщиков () и трудоустроенных лиц (Töötamise register).

На местном уровне контролем и сбором взносов в бюджет занимаются органы городского или сельского самоуправления.

На сегодняшний день процедура подачи отчетности занимает у рядового плательщика не более 5 минут, а отправить декларацию и оплатить обязательство можно дистанционно, через личный кабинет системы самообслуживания .

Налоговые резиденты

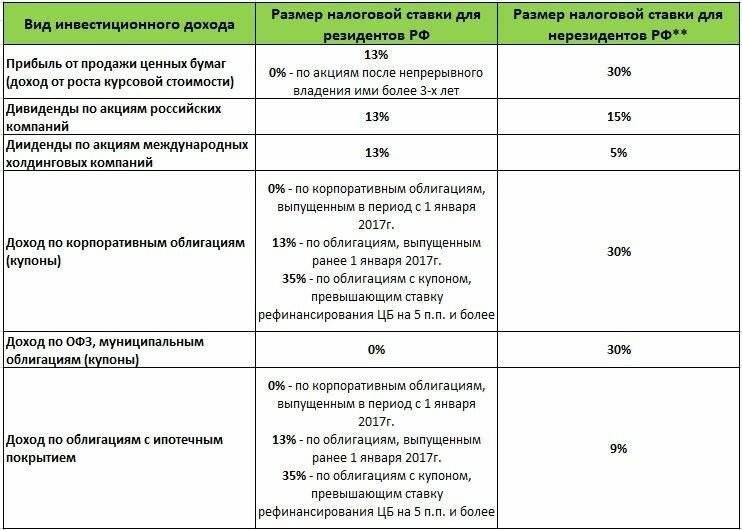

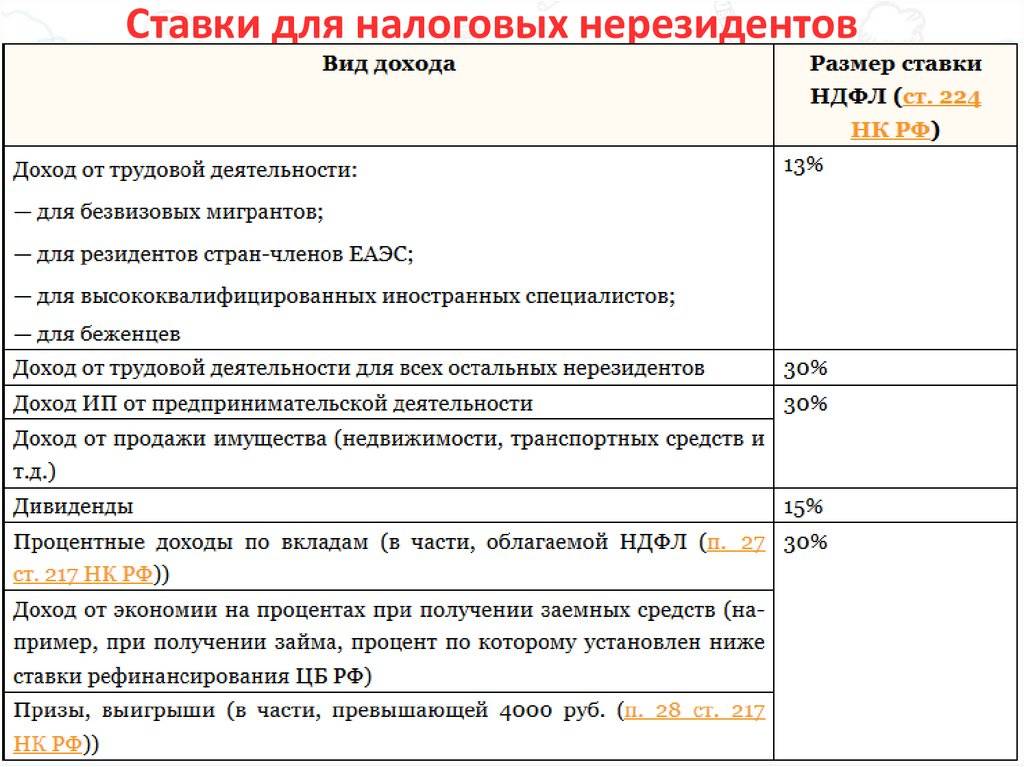

Россией заключено 83 СИДН с иностранными государствами. Действие соглашений распространяется на резидентов договаривающихся стран. При этом под резидентом понимается любое лицо, которое по законодательству одного или обоих договаривающихся государств подлежит там налогообложению на основании его местожительства, постоянного местопребывания, места управления, места регистрации или любого другого критерия аналогичного характера.

Например, согласно Налогового кодекса Российской Федерации (далее – НК), российским налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 последовательных месяцев.

Кроме того, положениями СИДН устанавливается порядок определения места взимания налога на доходы и капитал в отношении физических лиц, которые являются резидентами обоих договаривающихся государств. Например, такое лицо считается резидентом того договаривающегося государства, в котором оно располагает постоянным жильем. Если гражданин располагает постоянным жильем в обоих государствах, то он будет считаться резидентом той страны, в которой он имеет наиболее тесные личные и экономические связи (центр жизненных интересов). Если человек обычно проживает в обоих государствах, или ни в одном из них, он считается резидентом того государства, национальным лицом которого он является. Если он является национальным лицом обоих государств, или ни одного из них, то вопрос, в какой стране взимать налог, решается в особом порядке.

Юридические лица признаются налоговыми резидентами Российской Федерации в соответствии с НК. В частности, налоговыми резидентами являются:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с “международным договором” Российской Федерации по вопросам налогообложения, – для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

Не признается налоговым резидентом РФ иностранная организация, ликвидированная до 01.03.2019

Если лицо, не являющееся физическим лицом, является резидентом обоих договаривающихся государств, оно считается резидентом того Государства, где находится его место эффективного управления.

Процедуры латвийского налогового контроля

Фискальную систему страны определяет Закон от 02.02.1995 «О налогах и пошлинах», в котором перечислены все виды налоговых платежей и сборов, классифицированы налогоплательщики, указаны их общие права и обязанности, а также ответственность за нарушение закона. Этот нормативный акт был издан первым, и на его основании были разработаны законы в разрезе каждого налога.

Налоговая служба ежегодно проводит различные проверки и аудиты. В среднем это более 13 тысяч проверок в год. Законодательными актами предусмотрено наказание за обман налоговой в Латвии в виде штрафных санкций:

- за просроченный налог – 0,05 % в сутки;

- за отсутствие декларации сделок – в размере 5 % от суммы этих операций;

- за умышленное занижение налогооблагаемой базы – в размере 100 % от суммы налога, подлежащего уплате;

- за несвоевременную сдачу декларации – от 0,1 до 1 %, в зависимости от количества просроченных дней;

- за ведение деятельности без регистрации – в сумме неоплаченных налоговых платежей.

Кроме этого, на просроченные без уважительной причины платежи налогоплательщик лишается всех положенных ему льгот.

Также за систематические нарушения законодательства и крупные долги по платежам предусмотрена уголовная ответственность: максимальный срок лишения свободы в этом случае составляет 5 лет.

Акцизы в Эстонии

В Эстонии акцизы действуют в отношении алкоголя, табачных изделий, топлива, электроэнергии и упаковки. В некоторых случаях необходимо иметь разрешение и регистрацию.

Налоговое обязательство с акцизных товаров возникает обычно при их импорте в ЕС без временного акцизного освобождения, при их выпуске с акцизного склада в свободное потребление и при доставке акцизного товара в Эстонию из других стран ЕС. Плательщиком акциза обычно является импортёр, держатель акцизного склада или доставщик акцизного товара из ЕС в Эстонию.

Акцизом на упаковку облагается упаковка товара, выпущенного на рынок Эстонии, упаковка товара, приобретённого в других странах ЕС, и упаковка импортируемого товара.

Ставки налогов в 2021 году

Налоговые ставки останутся в 2021 году прежними, а именно:

- социальный налог в 2021 г. в Эстонии составляет 33%;

- подоходный налог с доходов физических лиц составляет 20%;

- пенсионное страхование равняется 2%;

- стоит проверить, подал ли сотрудник заявление о приостановке взносов в пенсионный фонд;

- страхование от безработицы составляет 1,6% (часть, вычитаемая из брутто заработной платы работника) и 0,8% (часть, которую платит работодатель «сверху» от брутто заработной платы);

- в части налога с оборота, как и прежде, действуют три ставки: 0%, 9% и 20%;

- налог с выплаченных дивидендов равен 20/80;

- налог с выплаченных дивидендов при регулярной выплате дивидендов равняется 14/86 (подробнее читайте ).

Отчисления в социальные фонды

Для трудоустроенных лиц обязательно также социальное страхование. Правила социального страхования включают уплату страховых взносов на страхование по болезни (Sairausvakuutusmaksut) и страхование по безработице (Työttömyysvakuutusmaksut).

Страхование осуществляется обоюдно работником и работодателем. Размер страховых взносов определяется от размера зарплаты и от объема фонда оплаты труда для работника и работодателя соответственно.

В 2021 году ставки по страхованию по безработице установлены в размерах:

- 1,9 % от зарплаты работника;

- 0,65 % от фонда оплаты труда (2,6 %, если ФОТ превышает 2 млн 83 тыс. евро);

- 0,92 % – от зарплаты акционера компании (и 0,65 % от работодателя акционера).

Размер страховых взносов по болезни в 2021 году установлен для тех, чья зарплата выше 14 тыс. евро в год, в следующих размерах:

- 1,53 % от размера зарплаты для работников;

- 0,86 % от фонда оплаты труда для работодателей.

Кроме того, взимается пенсионный взнос в размере 5,51 % от зарплаты.

Особенности налогообложения предприятий

В Эстонии юридически существует налог на прибыль, только основная его ставка равна 0 %

В маленьких организациях — способ уменьшить затраты на зарплату работникам, если в штате фирмы не числятся физические лица-резиденты. Когда в такой компании директор трудоустроен и выполняет руководящие обязанности, по эстонскому законодательству выплачивать ему зарплату не обязательно.

Налог на прибыль остается для распределенной ее части — при выплате дивидендов с чистой прибыли предприятия нужно делать отчисления. При использовании полученной прибыли организацией для последующего расширения и инвестиций в свое дело, остается нулевая ставка сбора по закону.

Продвинутый цифровой бизнес в Эстонии

Эстония входит в число самых интегрированных в цифровом отношении стран мира с ее процветающей средой технологических стартапов, множеством инновационных электронных услуг и правительством, стремящимся устранить бюрократическую волокиту. Ниже будут представлены 5 примеров продвинутой цифровой бизнес-среды в Эстонии, которые могут стать ключевыми в решении основании эстонской компании.

1. Инновационная программа e-Residency

Электронное резидентство доступно всем, кто заинтересован в создании и ведении онлайн-бизнеса в Эстонии. Став электронным резидентом, Вы получаете цифровое удостоверение личности государственного образца, которое позволяет создавать, регистрировать и вести эстонский бизнес в режиме онлайн, а также:

- Подписывать документы и контракты в цифровом виде

- Шифровать и отправлять документы в безопасном режиме

- Совершать транзакции и декларировать налоги в Эстонии

Процесс ходатайства об э-резидентстве не сложен и займет в среднем около месяца:

Подача онлайн-заявления – Оплата пошлины – Проверка биографических данных – Получение цифрового идентификатор в ближайшем посольстве Эстонии.

2. Регистрация бизнеса всего за один день

В Эстонии все бизнес-процессы, осуществленные через Интернет, являются законными на всех основаниях. Эстонскую бизнес-среду принято считать полностью прозрачной, поскольку все процессы, связанные с предпринимательской деятельностью, являются цифровыми и, следовательно, легко отслеживаются.

Именно так, после становления электронным резидентом регистрация эстонской компании для всех наших клиентов займет всего один день. Стоит заметить, что для регистрации бизнеса в Эстонии необходим юридический адрес и контактное лицо в Эстонии.

3. Современные банковские решения

Как уже упоминалось ранее, платежные поручения и подача налоговых деклараций в Эстонии осуществляются через Интернет. Местный онлайн-банкинг удобен тем, что позволяет совершать безопасные транзакции из любой точки мира за считанные секунды. Подтверждение личности в онлайн-банкинге осуществляется с помощью Вашего цифрового идентификатора (вместо карты с паролями), поэтому современная эстонская система банковской аутентификации считается наиболее безопасным решением для осуществления финансовых поручений предприятия.

Кроме того, в Эстонии действует удобная налоговая система, которая позволяет оплату налогов прямо с банковского счета. Все банковские операции и декларация налогов доступны онлайн на английском, русском или эстонском языках.

4. Удаленное управление бизнеса

Эстонская программа э-резидентства разработана специально для тех, кто заинтересован в ведении онлайн-бизнеса, не зависящего от местонахождения. Каждый этап процесса создания компании и ведения бизнеса в целом можно выполнить в режиме онлайн.

Возможности:

- Создание и управление бизнеса полностью удаленно

- Основание и ведение компанией из любой точки мира

- Подписание и верификация документов в цифровом формате (контракты, годовые отчеты)

- Шифровка и надежная передача подписанных документов

- Удобный и быстрый онлайн-банкинг

Общедоступность информации об эстонский компаниях помогает Эстонии иметь прозрачную и надежную бизнес-среду в Интернете и на рынке труда. Сюда входит основная информация о фирме, как например, право собственности, контакты и основные финансовые отчеты.

5. Низкая административная нагрузка

Одной из особенностей ведения бизнеса в Эстонии является тот факт, что волокита с администрацией и бюрократией здесь сведены к минимуму. Оцифровка этих процессов от получения э-резидентства до открытия бизнеса и декларирования налогов разработана так, чтобы система ведения эстонского бизнеса протекала беспрепятственно.

С бизнесом в цифровом формате и минимальной бюрократией Эстония предлагает предпринимателям возможность прозрачно и экономически эффективно заниматься эстонским бизнесом из любой точки мира.

Company in Estonia OÜ предлагает помощь в повышении эффективности Вашего бизнеса. Мы имеем успешный опыт в различных сегментах бизнеса и на данный момент занимаемся развитием более 900+ компаний на территории Эстонии и за ее пределами. Поэтому наша фирма предлагает нашим новым клиентам услуги консалтинга с целью развития бизнеса и формирования активной бизнес-среды в Эстонии и за ее пределами.

НАЛОГООБЛОЖЕНИЕ В ЭСТОНИИ: 4 КЛЮЧЕВЫХ НЮАНСА:

Эстонская система налогообложения по своим ключевым пунктам схожа с системами других европейских стран. Основное ее достоинство отсутствие как такового налога на прибыль, если ее не распределяют напрямую (дивиденды) или косвенно (в виде материальных благ собственникам и работникам компании).

Если прибыль распределяется, то налог составляет 25 % от суммы. В случае, если собственник резидент государства, с которым у Эстонии заключено соглашение об избежании двойного налогообложения (в том числе Казахстан, Республика Беларусь, Украина), – ставки будут другими.

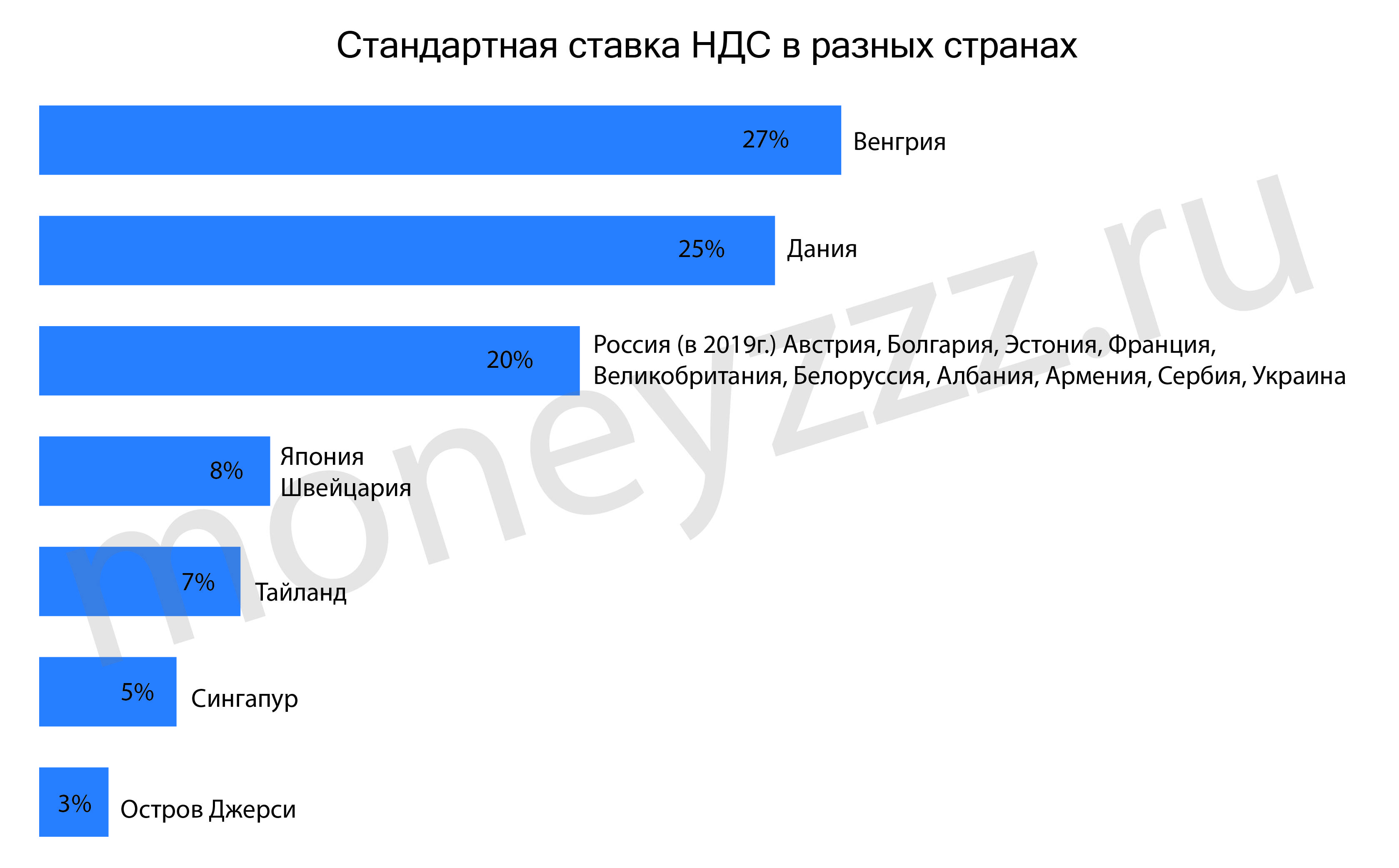

Для фирм, которые не освобождены от уплаты НДС, размер выплат составляет 20 %.

При экспорте товаров, производимых в Эстонии, налоговая ставка равна 0 %. Такой налог был введен в 2000 году

Важно понимать, что:

- такая ставка действует только до распределения прибыли между пайщиками, учредителями или акционерами;

- она остается таковой, даже если прибыль не распределили после того, как закончился финансовый период;

- денежные средства можно накапливать на расчетном счете фирмы в Эстонии;

- если у компании есть внешнеэкономические займы, то налогом облагаются лишь проценты, а не основной долг.

Продавая товары или оказывая услуги вне Эстонии, зарегистрированная на ее территории компания не облагается налогом с оборота. Это же правило действует при реализации продукции в пределах всего Европейского союза и таможенной территории.

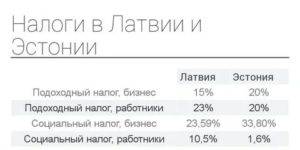

Отдельно отметим, что гражданство работников открытой в Эстонии фирмы тоже влияет на величину налога. Если кадры имеют эстонское подданство, то размер социального налога составляет 33 %. Если сотрудники не являются резидентами страны и работают за ее пределами, то налог равен 0 %.

Подоходный налог для физических лиц

Основной сбор, который подлежит уплате физическими лицами, – подоходный налог. В соответствии с законом о подоходном налоге (Tuloverolaki 1535/1992, TVL), он включает государственный, муниципальный, а также церковный налоги.

Распространяются такие налоги в Финляндии на зарплату работающих, пенсии, стипендии, социальные выплаты и другие подобные доходы, которые считаются заработанными. Отдельно от них взыскивается налог на прирост капитала, то есть пассивные капитальные доходы, например, от ренты или сдачи имущества в аренду.

Все подоходные налоги в Суоми исчисляются по прогрессивной ставке: сколько процентов составляет подоходный налог в Финляндии, зависит от размера получаемого дохода и в 2021 году рассчитывается по таблице, приведенной ниже. Больше информации на налоговой администрации.

| Налогооблагаемый доход в год, EUR | Налог в нижнем пределе, EUR | Налог на часть дохода, превышающего минимальный лимит,% |

|---|---|---|

| 17 600-26 400 | 8 | 6 |

| 26 400-43 500 | 536 | 17.25 |

| 43 500-76 100 | 3 485.70 | 21.25 |

| 76 100- | 10 413,25 | 31.25 |

Муниципалитеты устанавливают собственные ставки НДФЛ самостоятельно. Муниципальный размер подоходного налога в Финляндии колеблется в пределах от 17 до 22,5 %. Средняя ставка муниципального сбора – 19,86 %.

Узнать ставку, которая будет распространяться на конкретную заработную плату в 2021 году, можно . Все налогоплательщики получают от налоговой администрации экземпляры налоговых деклараций, которые уже предварительно заполнены. Их можно дополнить актуальной информацией или оспорить.

Капитальный доход или сбор на прирост капитала будет взыскиваться по базовой ставке 30 %, а если он превысит 30 тыс. евро – по ставке в 34 %.

Система налогообложения в Финляндии, применяемая к дивидендам, зависит от вида компании, которая их выплачивает, а также от получателя. В общих случаях 75 % полученных дивидендов облагаются подоходным налогом, 25 % – налогом на прирост капитала. Если сумма дивидендов превысит 150 тыс. евро в год, 15 % от них освобождается от налогообложения.

Как исключить двойное налогообложение

Для исключения многократной уплаты взносов с одного дохода работающих на территории нескольких стран фирм или дочерних предприятий Эстония заключила договора с 36 странами. В списке есть и Украина. Двусторонние соглашения сокращают нагрузку на предприятие в стране происхождения дохода. Если предприятие оплатило предусмотренные законом налоги с дохода в подписавшей соглашение стране, взнос с этой суммы повторно не взимается.

При обнаружении факта двойной уплаты в течение трех лет с можно подать прошение о возмещении. Чтобы воспользоваться выгодными преимуществами, необходимо предъявить сертификат налогового резидента. Юридическим лицам сертификат выдают на три года. Физическим лицам на год.

Аналогичные «кипрским» изменения внесены и в СИДН с Мальтой.

01.10.2020 года был подписан соответствующий Протокол, который устанавливает условия, аналогичные тем, что были изложены в «кипрском» Протоколе от 08.09.2020 года. Изменения в СИДН с Мальтой также касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений.

Для вступления в силу изменений необходима их ратификация. Предполагается, что изменения как по Кипру, так и по Мальте вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Кипром и Мальтой при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования:0001202009040004 – Кипр,

Номер опубликования: 0001202009110056 – Мальта.

Налогоплательщики и типы налогов

Налогообложение в Финляндии распространяется на всех резидентов страны, в том числе:

- физических лиц, независимо от их гражданства, проживающих на финской территории более 183 дней в году;

- юридических лиц, зарегистрированных на финской территории или созданных в соответствии с финским законодательством иным образом.

Остальные, в том числе и финны, если они не проживают постоянно в стране, платят налоги в Финляндии в 2021 году только из тех доходов, которые получены из финских источников. Такой режим налогообложения считается ограниченным, им в основном пользуются иностранцы, иностранные компании – партнеры финских предприятий, а также трудовые мигранты, приезжающие на сезонные работы и находящиеся в стране менее полугода. Налогообложение нерезидентов значительно отличается как в принципах, так им в применяемых налоговых ставках.

Виды налогов в Финляндии традиционно можно разделить на прямые и косвенные. Прямыми считаются все налоги, которые насчитываются на полученный доход или прибыль. К их числу относят:

- государственный налог на прибыль (Ansiotuloverotus);

- налог на прирост капитала (Pääomatuloverotus);

- налог на перевод активов (Varainsiirtovero);

- налог на дарение и наследство (Lahjaveron);

- муниципальный налог на доходы в Финляндии (Kunnallisveroa);

- корпоративный подоходный налог с предприятий (Yhteisövero) и другие.

Косвенными принято считать все потребительские сборы, то есть все, которые дополнительно начисляются на товары и услуги, например:

- налог на добавленную стоимость (Arvonlisävero);

- акцизы и таможенные сборы;

- налог с алкоголя и алкогольных напитков (Аlkoholijuomavero);

- налог на табачные изделия (Tupakkavero);

- налог на топливо (Polttoainevero);

- налог на телевидение в Финляндии или так называемый налог на общественное вещание (Yle-vero) и другие.

В зависимости от бенефициаров налоги в Суоми в основном делятся на государственные и муниципальные. Также могут быть взысканы общинные налоги, например на церковь, и взносы на социальное страхование. Администрированием сборов и перераспределением денег занимаются местные налоговые администрации – .

Предлагаем подробнее рассмотреть, какие налоги платят в Финляндии, на кого и в каком размере они распространяются.

Какие сборы вычитают с физических лиц?

Все физические лица в Эстонии обязаны оплачивать подоходный налог

Ставка НДФЛ определена в размере 20%. Она одна и та же для всех налогоплательщиков и не зависит от размера их прибыли за год. Законом установлена величина минимального дохода физлиц необлагаемого налогом, он равен 180 евро в месяц.

Те, у кого она меньше не оплачивают деньги в казну, а те, у кого достаток выше, имеют возможность уменьшения общей суммы налогообложения на ставку необлагаемого налогом минимума. Налог с дивидендов у физических лиц, учредивших организацию, равен подоходному налогу – 20%.

При этом власти следят за тем, чтобы любой род оплат облагался только один раз. Если уплачен платеж на распределенную прибыль с дивидендов, то данная сумма в расчет налогооблагаемых прибылей того же плательщика уже не входит.

Работающие жители в Эстонии оплачивают социальный сбор, его сумма равна 33% от начисленной зарплаты. Установлен для обеспечения нужного медицинского и пенсионного страхования сотрудника, 20% оплачивается в пенсионный фонд, а другие 13% — в фонд обязательного медицинского страхования.

Аудит компаний в Эстонии

Ежегодный аудит является обязательным для компаний с ограниченной ответственностью. Для других типов компаний, внутренние АУДИТЫ проводятся в качестве показателей реализации и валютного баланса, когда:

Компания отвечает двум из следующих критериев:

- Работающих в компании минимальное количество 60 человек;

- Годовой доход минимум 4 000 000 евро;

- Активы не менее 2 000 000 евро на момент составления баланса.

или Компания отвечает одному из 3-х критериев:

- Работающих в компании минимальное количество 180 человек;

- Годовой доход составляет до 12 000 000 евро;

- Активы на момент составления баланса не менее 6 000 000 евро.

В случаях, когда аудиторская проверка применяется в упрощенном варианте:

Компания отвечает двум из следующих критериев:

- Работающих в компании минимальное количество 180 человек;

- Годовой доход составляет как минимум 1 600 000 евро;

- Активы на момент составления баланса 800 000 евро.

Компания отвечает одному из 3-х критериев:

- Работающих в компании минимальное количество 72 человека;

- Годовой доход составляет как минимум 4 800 000 евро;

- Активы на момент составления баланса 2 400 000 евро.

Налогообложение иностранцев в Финляндии

Для целей налогообложения не имеет значение гражданство налогоплательщика, куда более важно его налоговое резиденство. Выше были описаны правила налогообложения для резидентов, проживающих в Суоми более 183 дней в году (для физлиц) либо созданных в Финляндии и осуществляющих хозяйственную деятельность по финским законам (для организаций)

Нерезиденты Финляндии обязаны платить налоги только с тех доходов, которые получены ими от финских источников.

Отдельно рассмотрим налоги в Финляндии для физических лиц, не являющихся резидентами, например, сезонных работников, находящихся в стране от 3 до 5 месяцев. На них распространяется единая ставка для нерезидентов в размере 35 % от зарплаты, и эта модель имеет название «упрощенное налогообложение». Нерезиденты могут уменьшить сумму налога на размер налогового вычета в размере 17 евро в день или 510 евро в месяц. Расчет страховых взносов осуществляется до применения указанного вычета.

Вывод

Эстония наглядно продемонстрировала, что высокотехнологичные страны на блокчейне не миф, а реальность. Это прекрасный пример того, насколько эффективной может быть технология распределенного реестра в государственной экономике. В данном случае в выигрыше все — местные жители, компании и само государство.

Естественно, пример маленькой прибалтийской страны с населением в 1.3 млн человек не может расцениваться как стопроцентная гарантия того, что данная модель окажется успешной и в других странах. Однако последние теоретические исследования Австралии, Китая и ОАЭ доказывают, что это будет именно так. Как все сложится на практике — узнаем уже в этом десятилетии.