ВВП Германии: что показывает динамика по годам

Таблица ВВП Германии по годам (1990-2017):

| год | ВВП (млрд долларов США) | Значение темпов прироста | ВВП (по ППС) (млрд долларов США) |

|---|---|---|---|

| 2017 | 3651,87 | 2,1 | 4149,57 |

| 2016 | 3479,23 | 1,9 | 3996,60 |

| 2015 | 3377,31 | 1,7 | 3874,37 |

| 2014 | 3896,79 | 1,9 | 3776,03 |

| 2013 | 3753,69 | 0,5 | 3639,32 |

| 2012 | 3545,95 | 0,5 | 3560,14 |

| 2011 | 3753,69 | 3,7 | 3471,83 |

| 2010 | 3423,47 | 4,1 | 3279,69 |

| 2009 | 3426,67 | -5,6 | 3117,12 |

| 2008 | 3770,15 | 1,1 | 3275,86 |

| 2007 | 3444,72 | 3,3 | 3186.84 |

| 2006 | 3005,08 | 3,7 | 3003,04 |

| 2005 | 2866,31 | 0,7 | 2804,86 |

| 2004 | 2823,07 | 1,2 | 2693,80 |

| 2003 | 2510,53 | -0,7 | 2603,47 |

| 2002 | 2086,50 | 0,0 | 2571,01 |

| 2001 | 1952,33 | 1,7 | 2531,45 |

| 2000 | 1955,67 | 3,0 | 2430,64 |

| 1999 | 2202,84 | 2,0 | 2303,19 |

| 1998 | 2246,45 | 2,0 | 2227,26 |

| 1997 | 2221,74 | 1,8 | 2165,10 |

| 1996 | 2504,67 | 0,8 | 2088,75 |

| 1995 | 2594,37 | 1,7 | 2033,76 |

| 1994 | 2211,02 | 2,5 | 1956,88 |

| 1993 | 2069,77 | -1,0 | 1868,77 |

| 1992 | 2128,56 | 1,9 | 1843,51 |

| 1991 | 1869,10 | 5,1 | 1775,47 |

| 1990 | 1592,71 | 5,3 | 1636,28 |

Наметившаяся с 2021 года тенденция роста имеет все условия для продолжения и в 2021 году: рост ВВП запланирован на уровне 1,8, рост расходов также — на 1,8 %.

Какие банки функционируют в Японии

Банковская система Страны восходящего солнца в настоящее время трехуровневая и включает:

- Центральный Банк (Bank of Japan).

- Общенациональные коммерческие банки.

- Кооперативно-кредитные учреждения.

Рассмотрим эти уровни несколько подробнее.

Центральный банк Японии

В число основных функций японского Центробанка входят:

- денежная эмиссия;

- финансовое регулирование экономики;

- осуществление межгосударственных расчетов;

- проведение операций с валютой разных стран;

- кассовое обслуживание казначейства.

Деятельность ЦБ Японии регулируется законом от 1942 года, фактически поставившим его под контроль правительства. Изменять политику Центробанка наделен правом министр финансов Кабинета министров Японии.

В состав этого органа входят 7 членов, 5 из которых обладают правом голоса: президент (назначается правительством на 5-летний срок) и по одному представителю от региональных и городских банковских организаций, сельского хозяйства и промышленности (их продолжительность работы в комитете – 4 года). Два члена, не наделенные правом голоса, – представители Управления экономического развития и Министерства финансов.

Центрального Банка Японии содержит важные новости мира финансов, а также актуальные прогнозы. Например, на одной из его страниц размещена информация о том, что по окончании текущего финансового года (31.03. 2021 ) инфляция в Стране восходящего солнца составит не ранее предполагаемые 1,1 %, а 1 %. Для сравнения: в России значение этого показателя будет в пределах 4,7–5,2 %.

Японские коммерческие банки

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

- городские кредитно-денежные учреждения, формирующие ядро банковской системы;

- банки регионального уровня;

- трастовые финансовые организации;

- банки, ориентированные на долгосрочное кредитование;

- региональные финансовые структуры второго разряда. В их распоряжении находятся, как правило, капиталы относительно небольшого объема, и обслуживают они преимущественно мелкие фирмы и частные лица.

Крупнейшие банки Японии, входящие в самые мощные финансовые группы, представлены ниже:

- “Токай банк”,

- “Сумитомо банк”,

- “Санва банк”,

- “Асахи”,

- “Мицубиси банк”,

- “Фудзи банк”,

- “Сакура”,

- “Дайити Канге банк”.

Головные офисы большинства из них открыты в столице страны – Токио, а также в Осаке.

Другие банки

Важным звеном японской банковской системы являются кредитные трудовые кооперативы, кредитные кооперативы и ассоциации. Кроме того, широкая сеть представлена финансовыми структурами, обслуживающими сферы лесного и сельского хозяйств.

Далее идут почтово-сберегательные кассы (30 %) Замыкает список с долей, равной 18 % от общих накоплений, кредитная кооперация.

В послевоенный период в Японии начали активно открываться отделения иностранных банков. Но до 1980-х годов на их деятельность накладывались жесткие ограничения. Именно тогда, чтобы избежать ответных репрессий по отношению к кредитно-финансовым институтам Страны восходящего солнца, работающим в других государствах, были предприняты шаги по расширению прав иностранных банков, функционирующих в Японии.

В частности:

- предоставлена возможность доступа к местным депозитам;

- аннулированы требования о необходимости предварительного оповещения при получении суточных займов;

- сняты лимиты на объем кредитов на межбанковском рынке.

Из иностранных банков господствующее положение в Японии занимают американские кредитно-денежные организации. В первую очередь это First National City Bank of New York, Chase Manhattan Bank, а также Bank of America. На их долю приходится порядка 30 % всех займов, предоставленных в Японии зарубежными банками.

Сравнительный анализ налоговых систем

Российскому туристу, по большей части, не важно, какие налоги в Японии платят постоянные жители страны. Однако даже временно пребывающих в стране гостей коснется как минимум один вид сборов – за выезд за границу Станы восходящего солнца

В России аналог такому виду платежей отсутствует.

Тем иностранцам, кто постоянно или длительно проживают в Японии, понадобится помощь профессионального бухгалтера, если они получают доход на ее территории или переводят сюда заработанные за границей средства. Этот принцип основан на системе международных соглашений, участником которой является и Япония.

По состоянию на 2021 год страна подписала 74 конвенции, которые охватывают 131 юрисдикцию в разных государствах Европы, Азии, Африки, Океании, обеих Америках и Австралии.

Сильно отличаются и принципы взимания НДФЛ в Японии и РФ, где процент фиксированный и равен всего 13 %. А вот для европейских стран прогрессивная шкала является обычной практикой и получатели высоких доходов также вынуждены отдавать до половины заработанного.

Узнаваемыми являются также налог на потребление (аналог НДС), акцизные сборы и взносы, связанные с приобретением и переходом имущества от одного владельца к другому.

А вот сбор, который начисляется префектурами на доходы постоянных жителей (особенно уравнительная часть), в большинстве развитых стран не применяется. Японские власти определили, что эти платежи должны быть направлены на реконструкцию страны после последствий войны и для нивелирования угроз от стихийных бедствий.

Географическое положение и природные ресурсы

Турецкая республика занимает стратегически важную позицию на мировой карте, расположившись на стыке Среднего и Ближнего Востока, Балкан и Закавказья. Участие в международных организациях:

- с 1952 года – член НАТО;

- с 1995 года – члени ВТО;

- с 1964 года – ассоциированный член Евросоюза.

Общая площадь государства составляет 783 577 квадратных километров. Из них 97 % находится на территории Азии и 3 % – в Европе. На юге страна омывается Средиземным морем, на западе – Эгейским, на севере – Черным. Последние два отделяет друг от друга водная система, в которую входят пролив Дарданеллы и Босфор, Мраморное море. Соседями Турции являются:

- на северо-западе – Болгария и Греция;

- на востоке – Армения, Грузия, Азербайджан, Иран;

- на юге – Сирия и Ирак.

С Россией и Украиной Турция граничит только на небольшом участке морской территории.

Что касается природных ресурсов, то для начала выясним, есть ли нефть в Турции. Основные месторождения нефти расположены в юго-восточной части страны. Но их хватает на то, чтобы покрыть всего 15 % потребностей государства. На территории Республики действует 60 нефтяных и 7 газовых месторождений.

Всего здесь проводится добыча порядка 53 видов ископаемых. Среди них:

- каменный уголь;

- свинец;

- железо;

- марганец;

- цинк;

- сурьма;

- ртуть;

- молибден;

- лигниты;

- разные виды минерального сырья;

- мрамор;

- медь.

В Турции добывается почти 25 % от общемировых запасов ртути. Здесь расположены существенные залежи вольфрама, а число месторождений меди достигает сотни. В Турции также добывают серу, селитру, поваренную соль, хромиты, бокситы, бурый уголь, асбест, фосфаты.

Данное государство принадлежит к числу ведущих экспортеров хромовой руды и концентратов на ее основе. Запасы этого ископаемого оцениваются в 26 миллионов тонн (4-е место в мире).

Торговля

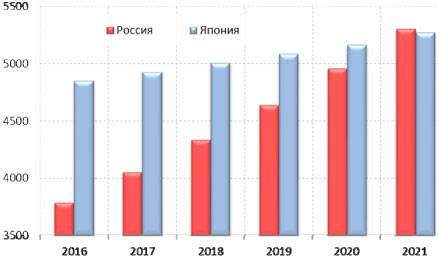

Если говорить об экономике Японии кратко, то эта страна имеет важные торговые связи с США, Китаем, Южной Кореей, Австралией.

Однако сейчас ситуация с экспортом японской продукции довольно неблагоприятная. Это связано с растущей конкуренцией со стороны Китая и отчасти Европы и США. Японская продукция получается более дорогой, чем у конкурентов. Это связано с дефицитом сырья, топлива, площадей и высокими зарплатами сотрудников. Поэтому рост ВВП страны очень медленный, но ситуация стабильна. А наличие тенденции к дефляции мотивирует людей на то, чтобы накапливать деньги, что снижает покупательскую активность.

Энергетика Японии

Основой электроэнергетики Японии является импортная нефть из-за отсутствия в стране собственных нефтяных месторождений, её доля достигает 80%, что делает энергетику страны достаточно уязвимой. По производству электроэнергии Япония занимает третье место в мире, расположившись за США и КНР. Основу электроэнергетики составляют ТЭС их больше тысячи и расположены они в основном вблизи крупных городов, которых в Японии много. Самые крупные ТЭС Японии расположены на берегах Тихого океана, около таких мегаполисов как Токио и Осака. Также в электроэнергетике Японии с 80х годов 20 века активно используются АЭС. Всего в стране формально 42 действующих реактора, но действительно производят электроэнергию только 4 из них. В 2017 году японское правительство планирует запустить еще 10 АЭС и увеличить долю производимой на них электроэнергии. Большую роль играет вопрос безопасности АЭС из-за высокой сейсмической активности и частых землетрясений существуют четкие сценарии действий в критической ситуации, а также проводятся постоянные проверки безопасности и работоспособности оборудования. Интересно использование в Японии альтернативных источников энергии. В стране много вулканов и гейзеров, и попытки использовать их энергию предпринимались уже в 70-х годах Также проводились попытки использования энергии Солнца, но в наше время её доля меньше одного процента.

Японский финансовый пузырь

Прекращение «чуда» относят к 1985 году, когда Япония подписала знаменитые Плаза-соглашения (по имени отеля, в котором они подписаны), в результате которых йена выросла в 1,5 раза, а темп экономического роста в Японии упал с 8% до 2%.

Во второй половине 1980-х годов финансовая дерегуляция, эйфория относительно перспектив экономики и монетарное ослабление, проведенное Банком Японии, вкупе с большими сбережениями привели к агрессивной спекуляции на фондовом рынке и рынке недвижимости. Фондовый индекс Nikkei 225 достиг своего исторического максимума 29 декабря 1989 года, составив на закрытии 38 915,87 пунктов. Плюс к тому, банки стали выдавать более рискованные кредиты.

В конце 1989 года Министерство финансов, приняв во внимание неустойчивость финансового пузыря, резко подняло процентные ставки. Пузырь лопнул, последовал массивный крах на фондовом рынке, вслед за ним долговой кризис, что, в свою очередь привело к кризису в банковском секторе

В начале 1990-х высокая стоимость земли и исключительно низкие процентные ставки привели к кратковременному улучшению, когда кредит был очень дешев и доступен. Это привело к массовым заимствованиям, доходы от которых были инвестированы в отечественные и зарубежные акции и ценные бумаги.

В конце концов началась волна консолидации, в результате чего в Японии осталось только четыре национальных банка. Ситуация критическая для долгосрочной экономической перспективы, поскольку японские фирмы были обременены огромными долгами, что сказывалось как на их привлекательности для капиталовложений, так и на способности получить кредит. Даже в настоящее время официальная процентная ставка составляет 0,1%. Многие заемщики обращаются к ростовщикам для получения кредита.

Значительными темпами начала расти безработица:

- на протяжении 1970—1980-х годов её уровень колебался в пределах 2—2,8%;

- в 1990-х годах показатель чуть превысил 3%;

- к 2011 году он составлял 4,9%.

Экономический пузырь в Японии с 1986 по 1991 год, характеризовался полной остановкой экономического роста, многократным ростом цен на рынке недвижимости и фондовом рынке. Сдувание пузыря продолжалось более десяти лет, фондовый рынок достиг дна в 2003 году, но впоследствии опустился до нового минимума в 2009 году в результате мирового финансового кризиса. Следствием сдувания пузыря стал продолжительный период экономической стагнации, называемый «потерянное десятилетие».

Показатели инфляции

| Показатель | Значение | Период |

|---|---|---|

Индекс потребительских цен CPI | 102 инд. п. | янв. 2021 |

Цены на экспорт | 91.5 инд. п. | янв. 2021 |

Продовольственная инфляция | -0.1 % | янв. 2021 |

Цены на бензин | 1.33 USD/литр | янв. 2021 |

Дефлятор ВВП | 104 инд. п. | 4 кв./20 |

Цены на импорт | 86.3 инд. п. | янв. 2021 |

Уровень инфляции за год | -0.6 % | янв. 2021 |

Индекс цен производителей | 101 инд. п. | янв. 2021 |

Уровень инфляции за месяц | 0.6 % | янв. 2021 |

Базовый индекс потребительских цен (ИПЦ) | 101 инд. п. | янв. 2021 |

Базовый уровень инфляции | -0.6 % | янв. 2021 |

ИПЦ на коммунальные услуги | 101 инд. п. | янв. 2021 |

ИПЦ на транспорт | 98.6 инд. п. | янв. 2021 |

Изменение цен производителей | -1.6 % | янв. 2021 |

Процедура открытия счета в японском банке

Открыть счет в Японии довольно просто – это могут сделать даже туристы, но только в случае, если человек может предъявить документы, дающие право на постоянное проживание на территории Японии. Большая часть банков довольствуется только этим, но есть и такие, которые могут попросить предъявить личную печать.

Большинство банков не требует оформить вклад и не взимает плату за проведение операций по счету. При этом крупнейшие банки Японии предлагают минимальную процентную ставку.

Ставка рефинансирования в банках Японии совсем небольшая, поэтому для компаний и холдингов сотрудничество с банками оказывается очень выгодным.

Закрыть счет можно в любом филиале банка при наличии всех необходимых документов: банковской карты, банковской книжки, документа о регистрации.

Восстановление в 2000-е

В квартале Гиндза цены на недвижимость достигли пика в 1989 году, на уровне 100 млн йен (около $1 млн) за квадратный метр. В других бизнес-кварталах цены были лишь незначительно ниже, но уже к 2004 году коммерческая недвижимость класса А в Токио стоила меньше 1% от своей пиковой цены, цены на жилую недвижимость упали более чем в 10 раз, но всё равно оставались самыми высокими в мире до второй половины 2000-х, когда Токио уступил место самого дорогого города Москве и другим городам. На триллионы долларов в результате сдувания пузыря уменьшилось благосостояние японцев. Только в 2007 году цены на недвижимость начали рост, но снова скатились к падению в результате мирового экономического кризиса.

На японскую экономику, движимую высоким уровнем инвестиций, сдувание пузыря оказало особенно негативный эффект. Инвестиции стали направляться за пределы страны, производители стали терять своё технологическое преимущество. Японские товары стали менее конкурентоспособны за рубежом, а низкий уровень потребления вызвал дефляцию. Японский Центробанк понизил процентные ставки почти до нуля. После того как это не помогло, некоторые экономисты предложили использовать инфляционное таргетирование — комплекс мер, принимаемых государственными органами власти в целях контроля над уровнем инфляции в стране, т.е. установка планового показателя инфляции на некоторый период (например на один год).

Доступный кредит, спровоцировавший надувание пузыря, оставался проблемой в течение следующих нескольких лет, в 1997 году банки всё ещё выдавали займы с низкой вероятностью возврата. Менеджеры займов и инвестиций с трудом пытались найти активы, которые могли бы принести прибыль. Иногда они даже прибегали к инвестированию денег в депозиты конкурирующих банков, вызывая жалобы их менеджеров. Исправление ситуации в банковской системе ещё более осложнилось, когда правительство стало субсидировать проблемные банки и предприятия, создавая так называемые «компании-зомби». В конце концов это привело к появлению carry trade, когда деньги занимаются в Японии по низким ставкам, инвестируются в более прибыльные активы за рубежом, а затем заём погашается со значительной прибылью.

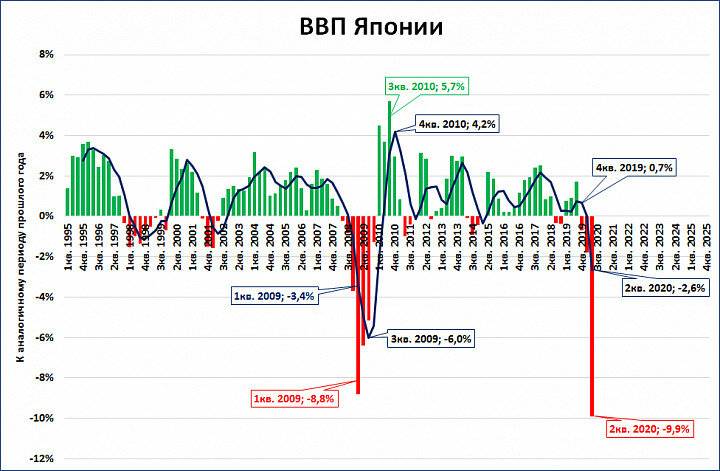

10 марта 2009 года Nikkei 225 достиг 27-летнего минимума на уровне 7054,98 пунктов.

Несмотря на восстановление экономики в 2000-х годах, демонстративное потребление 1980-х годов, такое, как расходы на виски и легковые автомобили, еще не вернулось в полной мере. Это было связано с традиционным японским акцентом на бережливость и экономию, а также жесточайшей конкуренцией, которую доминировавшие в 1980-х годах японские фирмы испытывали со стороны компаний Южной Кореи и Тайваня. Большинство японских компаний начали заменять постоянную рабочую силу временными рабочими, которые не имели гарантий занятости; в настоящее время эти сотрудники составляют более трети рабочей силы Японии.

Получение кредитов

Нужно знать: чтобы иностранцу дали кредит в финансовом учреждении Страны восходящего солнца, у него должна быть долгосрочная рабочая виза либо вид на жительство.

Оформление кредитного договора предполагает выполнение следующих этапов:

- Сбор документов. Помимо одного из указанных выше, соискатель ссуды должен предоставить бумагу, подтверждающую стабильность зарплаты и ее достаточность для корректного обслуживания договора займа. Причем компания-работодатель должна быть зарегистрирована в Японии.

- Покупка регистрации ханко.

- Обращение в банк с просьбой о выделении заемных средств.

Но нерезиденту в любом случае нужно быть готовым к возможному отказу в выдаче кредита. Причем такой исход не исключен, даже если гражданин другой страны обратится в банк с иностранным капиталом, например, в тот же Shinsei Bank

Однако в последнем случае вероятность положительного решения увеличивается: эта финансовая организация принимает во внимание качество кредитной истории клиента у него на родине. Если она не запятнана, денежные средства, скорее всего, будут выданы.

Когда и этот вариант не удался, а деньги все-таки нужны, можно прибегнуть к услугам независимых кредитных организаций, ведущих бизнес и с иностранцами. Правда, их процентные ставки обычно выше по сравнению с банковскими.