Банки и их условия

Удивительно, но Сбербанк не работает с иностранцами. И у вас не получится оформить ипотечный кредит через «Дом.Клик» (структура Сбербанка) не выходя из дома. Но есть и другие банки.

| Банк | Гражданство | Стаж работы | Документы |

|---|---|---|---|

| ВТБ | Нет ограничения | 12 месяцев |

|

| АльфаБанк | Ипотека в России для граждан Украины, Белоруссии | 1 год общего стажа и 4 месяца на последнем месте работы |

|

| Райффайзен | Нет ограничения | Не менее 3 месяцев при общем трудовом стаже не менее 2 лет или 1 год для зарплатных клиентов. Не менее 6 месяцев при стаже не менее 1 года. Не менее 1 года на первом месте работы |

|

| Росбанк | Нет ограничения | Нет ограничения |

|

| Банк «Санкт-Петербург» | Только в качестве созаемщика. Гражданство не имеет значения. Регистрация обязательна. | Не менее 3 месяцев на последнем месте работы, не менее 12 месяцев общего стажа |

|

Это все крупные банки, которые дают ипотеку иностранным гражданам, но другие кредитные организации вправе предлагать свои условия кредитования. Чтобы узнать весь список банков, удобно обращаться в специальные ипотечные центры. Оформить заявку во все банки, которые работают с иностранцами, допускается и через агентства недвижимости, у которых есть такая опция.

Документы для ипотеки

Для оформления ипотеки самозанятому помимо паспорта, свидетельства о браке и рождении детей, а также СНИЛСа в качестве подтверждения дохода нужно предоставить:

- Справку о регистрации в качестве самозанятого НПД (КНД 1122035).

- Справка о состоянии расчётов (доходах) по НПД (КНД 1122036).

- Выписка с р/c с отметкой банка о движении денежных средств (желательно за 6 месяцев минимум, а лучше год). Справку можно предоставить в электронной форме. Требуется не во всех банках.

Первые две вышеописанные справки для ипотеки самозанятый берет в личном кабинете в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru.

Особенности оформления в Болгарии

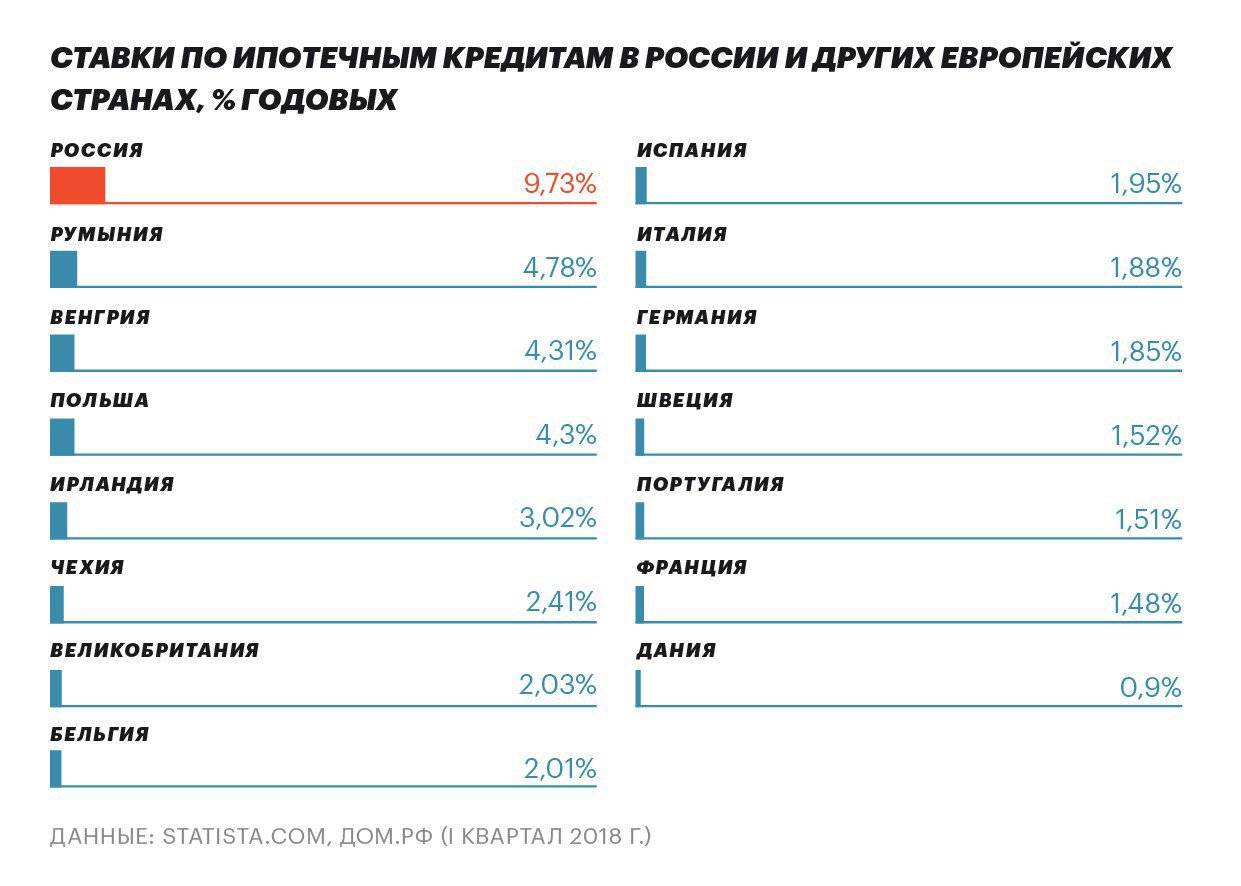

Как и в любой другой стране, перед тем, как взять ипотеку в Болгарии, необходимо максимально внимательно изучить все доступные программы и условия по ним. К примеру, в России средняя ставка по такому кредиту достигает 13%, так что ссуда на покупку квартиры считается настоящим проклятием.

В Болгарии же приезжие могут оформить займ в среднем на 20 лет, при этом процентная ставка будет колебаться от 7 до 10%. Также необходимо будет одноразово внести 20% от стоимости недвижимости в виде первоначального взноса.

Выходит, что требования к заёмщикам и условия кредитования максимально упрощены. Пользуясь такой лояльностью можно легко обзавестись собственной недвижимостью.

Условия, предоставляемые банками и для иностранцев, и для граждан страны практически идентичны. Но ипотека в Болгарии для россиян все же имеет некоторые особенности:

- супруги становятся созаемщиками в сделке;

- нет необходимости дополнительно страховать жизнь заемщика;

- за обслуживание счета клиенту необходимо будет регулярно платить;

- если заемщик решается на преждевременное погашение – то на остаток долга будет начислен штраф.

Не все банки-кредиторы готовы выдать займ на любую недвижимость. Особенно для русских банки в Болгарии ставят высокие планки и могут дать ипотеку только на валидное жилье. Таким образом если по каким-то причинам заемщик не сможет полностью погасить кредит, то у банка больше шансов продать недвижимость и не потерять свои деньги.

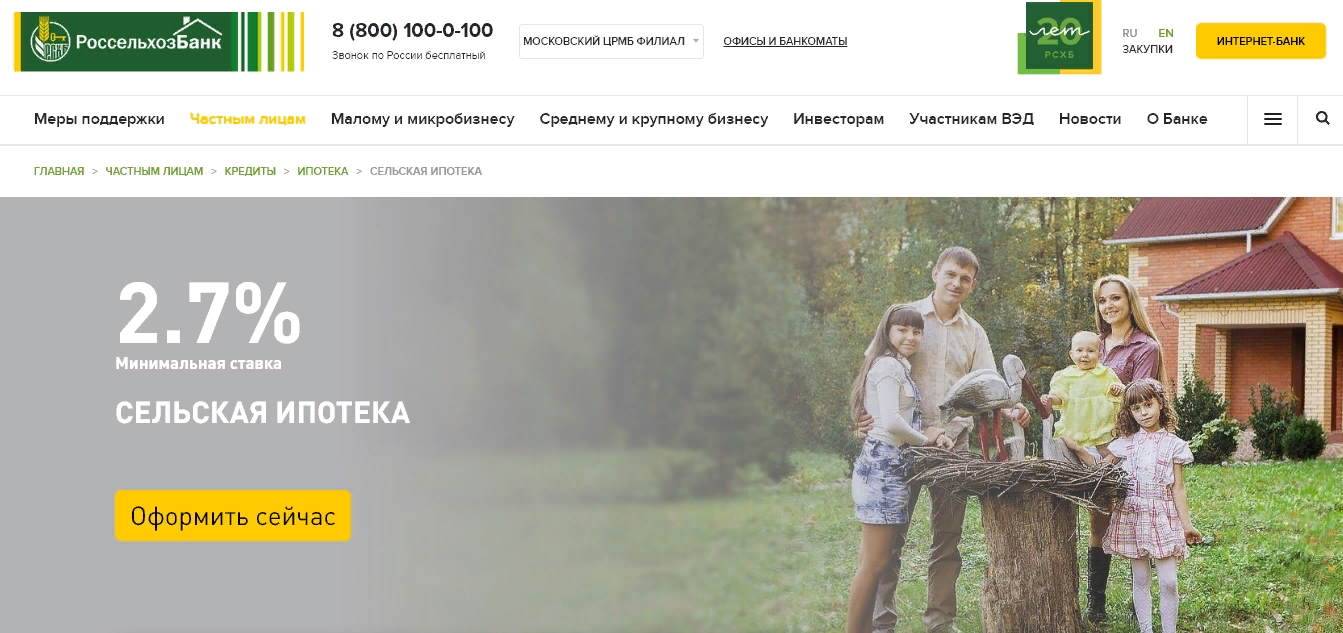

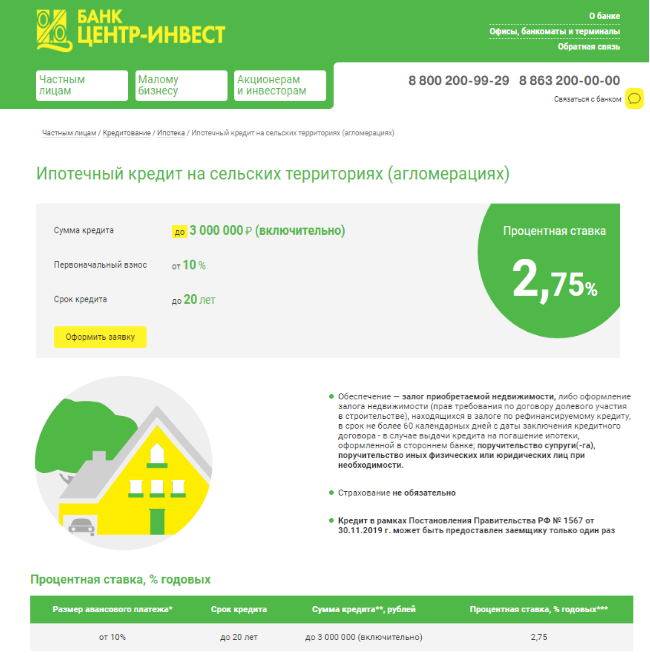

Как получить сельскую ипотеку под 1 процент?

Чтобы получить ипотеку под 1%, можно обратиться в Сбербанк, в котором действуют различные программы, предполагающие подобное снижение ставок. Здесь имеются 2 варианта дисконта. Первый в размере 1,4%, второй – 4%. Это значит, что планируется уменьшение на указанные проценты от стандартной. Только расчет на 1,4% будет действовать в течение всего погашения кредита, а в 4% до сдачи нового дома в эксплуатацию. Получить подобное предложение можно при условии, что квартира приобретается в строящемся доме, и у тех застройщиков, которые работают со Сбербанком по эскроу-счетам.

Предоставляется возможность приобрести квартиру или частные владения с ипотечным кредитованием в 1%, если оно будет находиться в сельской местности и на территории определенных субъектов. К примеру, уже «работают» по программе при условии, что жилье находится в Белгородской области или ЯНАО. Под 1% можно оформить займ в том случае, если заемщик будет страховать свою жизнь.

Кто имеет право на участие в сельской ипотеке?

Поучаствовать в программе «Сельская ипотека» могут все желающие, если они соответствуют критериям, установленным Правительством России, а именно Постановлением №696. В список условий и требований сельской ипотеки в 2021 году входят следующие факторы:

граждане России;

возраст потенциальных заемщиков должен входить в пределы от 21 года до 65 лет;

граждане должны иметь временную или постоянную регистрацию в сельской местности;

важно трудоустройство граждан в селе – можно подтвердить оформление индивидуального предпринимателя;

в банках требуют подтверждение платежеспособности – это значит, что необходимо запросить в Налоговой Службе справку о доходах по форме 2НДФЛ.

Банки охотно одобряют кредит людям, которые ведут определенную деятельность в течение года. Это может быть агропромышленная, социальная или ветеринарная работа в сельской местности.

Список необходимых документов

Примечательно, что для постоянных клиентов Сбербанка процедура подачи заявки на участие в госпрограмме поддержки ипотечного кредитования предельно упрощена.

Физические лица, которые получают заработную плату на банковскую пластиковую карту или индивидуальный счет в Сбербанке, должны предоставить при отправке заявления данные своего гражданского паспорта. Можно предъявить его при личном посещении ближайшего отделения организации.

При авторизации пользователя в сервисе ДомКлик с помощью Сбер ID заполнение анкеты происходит полностью в автоматическом режиме.

В качестве второго государственного документа для идентификации личности клиента банк может запросить:

- водительские права (независимо от категории);

- удостоверение, подтверждающее статус военнослужащего;

- удостоверения сотрудника, занимающего должность в федеральных органах власти;

- заграничный паспорт;

- военный билет;

- карточку СНИЛС.

Остальные категории заявителей, не входящие в список зарплатных клиентов банка, должны предоставить документы для подтверждения доходов:

- справка формы 2-НДФЛ;

- заверенная работодателем выписка из трудовой книжки;

- справка по форме Сбербанка.

Кроме того, подтвердить свою занятость и размер стабильного ежемесячного дохода клиент может путем предъявления карточки СНИЛС. Оператор Сбербанка самостоятельно потребует в ПФ выписку из лицевого счета заявителя.

В список обязательных документов входит анкета, которую заемщик заполняет при обращении в банковскую организацию.

Планируя принять участие в ипотеке с господдержкой, рекомендуется уточнить полный список всех необходимых документов для предъявления в Сбербанк. Нередко сотрудники организации могут запросить дополнительную документацию (справку о составе семьи, детские метрики).

При использовании в качестве залога любой недвижимости, уже имеющейся в собственности у заявителя, потребуются документы на право собственности на имущество.

Особенности оформления ипотеки в Германии: требования, документы, нюансы

При оценке заемщиков-нерезидентов на ипотеку немецких банки руководствуются принципом минимизации рисков невозврата. Каждая заявка рассматривается индивидуально, а условия кредитования формируются на основании целого ряда факторов:

Немецкие банки не устанавливают возрастные ограничения в силу того, что в Германии принято заключение кредитных договоров на короткий промежуток времени. Срок ипотеки составляет в среднем 5-15 лет, но часто договор подписывается на 1-5 лет, в течение которых действуют принятые условия. По истечении этого срока заемщик может продолжить выплачивать кредит на новых, установленных банком условиях, либо перезаключить его с другим банком.

Для тех, кто получает доход за пределами Евросоюза, список документов для рассмотрения заявки включает следующее:

- загранпаспорт;

- документ о месте постоянной регистрации, паспорт страны, где оформлено гражданство;

- документы о доходах (помимо справки 2-НДФЛ банк запрашивает письмо от работодателя, где указаны должность и доход заемщика);

- документы о кредитной истории (отчеты БКИ, банковские выписки, кредитные договоры);

- банковская выписка со счета, где размещен первоначальный взнос;

- документы на приобретаемый объект (включая договор аренды, если жилье покупается вместе с действующими квартиросъемщиками).

Получение ипотеки шаг за шагом

Взять ипотеку в Германии могут лица, проживающие и работающие на ее территории. Пошагово оформление кредита включает в себя такие шаги, как:

- Анализ предложений от банков.

- Сбор и подготовка документации.

- Открытие счета в банке и его пополнение.

- Заключение договора.

Разберем каждый пункт подробнее.

Анализ предложений

Для поиска оптимального варианта клиенту рекомендуется проанализировать и изучить не менее 5-10 кредитных учреждений и условия предлагаемых ими ипотечных программ для нерезидентов.

При анализе следует учесть, что большинство банков ФРГ выдают ипотечные займы в форме аннуитетного займа на 5, 10, 15 лет, ставки по которым кодифицируются. Каждые 5 лет проценты обычно увеличиваются на 0,5 п.п.

Здесь важно учесть предложенную банком изначальную ставку за первый год кредитования (Zincen), годовую ставку погашения тела займа (Tilgung) и общую сумму ежемесячного платежа (Rate), а также возможность досрочного погашения тела кредита (Soldentilgung). Для лучшего понимания предстоящих выплат и обслуживания кредита лучше проконсультироваться с менеджером банка и воспользоваться кредитным калькулятором

Для лучшего понимания предстоящих выплат и обслуживания кредита лучше проконсультироваться с менеджером банка и воспользоваться кредитным калькулятором.

Что касается предложений по недвижимости, то найти интересующий объект для покупки можно через специализированные фирмы, агентства, интернет-сайты или частные объявления. С их помощью можно выбрать и купить:

- дом на семью (коттедж);

- дом на две семьи (с соседями);

- дом в ряд;

- отдельную квартиру в собственности (включая квартиры в новостройках);

- старинный дом.

К числу популярных банков, работающих с российскими заемщиками, относятся Commerzbank, Sparkasse, Deutsche Bank, Райффайзенбанк, Фольксбанк и другие.

Подготовка документов

Заранее потребуется подготовить следующий комплект бумаг:

- действующие заграничный и российский паспорта;

- заявление-анкету;

- банковскую выписку о наличии капитала для оплаты первого взноса с отражением операций по движению средств;

- документы, подтверждающие получение стабильного дохода (минимум за последний год);

- документы на покупаемое жилье (выписку из поземельной книги, жилищный устав);

- отчет об оценке недвижимости (если заказывается у независимых экспертов).

Собранный пакет документов нужно предоставить в выбранный банк для рассмотрения ипотечной заявки.

Открытие счета в банке и его пополнение

Счет в немецком банке россиянин может открыть только при личном присутствии. Подобной услуги в удаленном доступе для иностранцев в Германии нет. Сама операция осуществляется при предъявлении заграничного и российского паспортов, а также документа, подтверждающего право находиться на территории страны и регистрации.

Счет открывается в евро после подписания договора. Пополнить его можно сразу же в день открытия (до 10 тысяч евро единоразово в сутки). Управлять счетом можно через личный кабинет интернет-банкинга.

Заключение договора

Перед получением кредита на жилье покупатель и продавец жилья заключают договор купли-продажи, который удостоверяется нотариусом. Сразу после его подписания нотариус подает заявку в Поземельный суд на предварительную регистрацию покупателя в качестве нового собственника.

Затем, после того, как все условия кредитования будут согласованы, стороны заключают договор об ипотеке. Данный документ обязательно должен содержать параметры выдаваемого кредита (сумму, срок, величину процентной ставки), информацию о покупаемом объекте недвижимости, порядок выплаты займа и его обслуживании, условия прекращения заключенного договора, права и обязанности сторон, реквизиты.

Ипотечный договор и обременение на недвижимость регистрируются в поземельной книге.

Условия немецкой ипотеки

Суть ипотеченого кредита следующая. Финансовый институт даёт взаймы желающему приобрести недвижимость под определённый годовой процент. Сумма денег, выдаваемая покупателю жилья, огромная. Банку необходимы гарантии возврата капитала. Такой гарантией становится объект покупки. Если человек перестаёт платить по ипотеке, по решению суда, недвижимость выставляется на принудительный аукцион. Бывшего владельца выселяют, деньги уходят в зачёт погашения долга, остатки кредита остаются висеть на должнике.

Ни банк, ни заёмщик не заинтересованны в негативном сценарии развития событий. Поэтому обратившись за кредитом житель Германии получает деньги, если выполняет определённые условия выдачи займа.

Главное – источник стабильного дохода и востребованная на немецком рынке труда профессия. Не помешает обладание начальным капиталом – личные накопления убеждают банк в серьёзности клиента и снижают риски, а значит и процент. Стоимость недвижимости должна быть по карману, что вычисляется путём анализа информации о покупателе и размеров ежемесячных доходов.

Проанализировав данные об обратившимся за кредитом человеке и объекте покупки, немецкий банк формирует предложение на основе собственных представлений о риске займа. Разные финансовые учреждения предлагают неодинаковые условия сделки. Поэтому в интересах покупателя обратиться в несколько банков и сравнить предложения, чтобы найти наиболее подходящие параметры ипотеки.

Страхование жизни

В целях снижения потенциальных рисков по невыплате долгов заемщиками большинство банков Германии выносят положительное решение по ипотечной заявке только при согласии клиента заключить договор страхования жизни.

Приобретая личную страховку, заемщик обезопасит себя и членов своей семьи в случае наступления страхового случая.

Одной из разновидностей такой страховки является Risikolebensversicherung. Его суть состоит в заключении контракта на установленный срок, в течении которого клиент оплачивает годовые взносы, а после его смерти семья (в период действия страховки) получит оговоренную в договоре сумму. Если же страховой случай не наступил, то застрахованное лицо имеет право по истечению срока действия контракта забрать накопленные деньги сразу или получать их частями, как некую прибавку к пенсии.

Получение кредита на жилье в Германии доступно не только для ее граждан, но и для нерезидентов. Крупнейшие банки страны (Commerzbank, Sparkasse, Deutsche Bank, Райффайзенбанк, Фольксбанк) предлагают выгодные условия кредитования: от 50 тысяч евро сроком от 5 до 40 лет под 3-5% годовых. Большинство ипотечных займов выдается в форме аннуитетных займов с фиксированным ежемесячным платежом. Россиянин с достаточной платежеспособностью и стабильной работой на территории ФРГ, имеющий собственный капитал не менее 40% от цены приобретаемой недвижимости, имеет высокие шансы получить ипотеку в Германии на выгодных условиях.

Также вы можете узнать далее про ипотеку в Чехии и как оформляется ипотека в Испании для россиян.

По вопросам оформления ипотеки за границей и покупки недвижимости вы можете обращаться к нашему консультанту в специальной форме. Обязательно подскажем нужный вариант.

Ждем ваших вопросов и оценку статьи.

На каких условиях могут получить кредитные средства немцы и россияне

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

- покупки жилья;

- строительства;

- ремонта.

Однако использовать заемные средства можно только в том случае, если у потребителя имеется определенный личный капитал.

Взять кредит в Германии гражданину России можно при таких условиях:

- наличие не менее 40% стоимости предполагаемой покупки;

- законное происхождение имеющихся денег;

- стабильный доход в Германии, который обеспечивается трудовым договором, заключенным на весь срок кредита, или любым другим законным источником поступления средств на счет;

- положительная оценка состояния, в котором находится объект;

- наличие ВНЖ;

- предоставление залога. В качестве залога может выступать другая недвижимость (не обязательно в Германии, можно на территории Европейского союза), ценные бумаги.

При этом следует иметь в виду, что местные кредиторы с наибольшей предвзятостью относятся к тем заемщикам, платежеспособность которых сложно проверить. А к этой категории как раз и относятся иностранцы.

Однако проблем для россиян не возникнет, если они официально трудоустроены в немецких компаниях. Дело в том, что здесь не принято платить гонорары в конверте или получать наличными в кассе – заработная плата перечисляется сотрудникам на счет. Это означает, что у банка есть гарантия, что если вы опоздаете с выплатой процентов, он всегда сможет удержать необходимую сумму.

Пока вы трудитесь, специалисты отслеживают движение средств на вашем счете. И если вы зарекомендовали себя не как безответственный транжира, предложение о предоставлении кредита не заставит себя долго ждать.

Учитываться будут как доходы, так и расходы потенциального заемщика. К первым относятся: оплата труда, пенсия, прибыль, полученная от сдачи жилья в аренду. А вот пособия на ребенка в этом случае не учитываются. После того как из дохода будут вычтены все расходные статьи, останется сумма, которая и составит оптимальный платеж, который сможет себе позволить заемщик.

Однако иностранные граждане смогут получить кредит далеко не на самых выгодных условиях с довольно высокой ставкой. Если же речь идет о резидентах страны, то к ним финансовые учреждения обычно более лояльны: при оформлении потребительского займа им даже не нужно подтверждать свой доход и указывать назначение кредита. Не столь суровыми являются и требования к первоначальному взносу: если россиянам необходимо иметь в наличии 40-50% стоимости покупки, то немцам достаточно обеспечить 15-20%.

Росбанк Дом — от 6,09% годовых

- Сумма: без ограничений.

- Мин. ставка: 6,09% годовых.

- Мин. первоначальный взнос: 15%.

- Срок кредита: от 3 до 25 лет.

- Возраст заемщика: от 21 до 65 лет (на момент погашения кредита).

Одно из главных преимуществ банка — возможность оформить ипотеку с первоначальным взносом всего от 15% стоимости квартиры на общих условиях. Для зарплатных клиентов минимум и вовсе составляет 10% стоимости объекта недвижимости.

Для снижения ставки по ипотеке ближе к минимальным 6,09% годовых необходимо заполнить анкету на кредит онлайн, согласиться на страхование жизни и здоровья, имущества и риска утраты (ограничения) права собственности на него. Дополнительная скидка в 0,5 п.п. положена зарплатным клиентам Росбанка.

Инструкция по оформлению ипотеки в Испании

Процедура получения ипотечного займа в Испании включает в себя следующие этапы:

- Сбор и подготовка пакета документов.

Заняться этим стоит еще задолго до поиска конкретного объекта недвижимости, так как оформление некоторых бумаг может затянуться. Одновременно необходимо заказать банковские выписки, справки с места работы, выписку из НБКИ, а затем перевести их и заверить у нотариуса.

- Открытие счета в испанском банке.

Обычно такая процедура занимает не более 30 минут с момента обращения в банк. Некоторые финансовые учреждения могут затребовать документы, подтверждающие занятость и получение дохода.

- Получение NIE.

Номер нерезидента оформляется уже в самой Испании по прибытию. Для его получения необходим загранпаспорт с шенгенской визой и штампом о пересечении испанской границы. Срок окончания действия загранпаспорта не должен составлять меньше 6-ти месяцев.

- Поиск недвижимости.

Для поиска жилья можно обратиться к посредникам (например, русскоязычным агентам и агентствам) или сделать это самостоятельно через специализированные площадки и сайты.

- Заключение договора резерва.

Это предварительный договор о покупке недвижимости, в котором прописывается цена объекта и максимальный срок оформления сделки между продавцом и покупателем.

- Подача кредитной заявки в банк.

Банк анализирует предоставленные документы и сведения, а также оценивает приобретаемую жилплощадь. В среднем процедура занимает от 5 до 10 рабочих дней, после чего клиенту озвучивается решение.

- Пополнение счета (в испанском банке) на сумму установленного первоначального взноса + сумму дополнительных расходов.

В случае вынесения банком положительного решения о выдаче россиянину ипотечного кредита, ему оглашается сумма займа и размер первоначального взноса. К дополнительным издержкам относятся налоги, регистрационные и нотариальные платежи, страховки и иные комиссии.

- Заключение договора с банком и регистрация сделки.

Если все условия выполнены и оплачены комиссии, то стороны подписывают договор об ипотеке и оформляют купчую. Оба документа регистрируются в Государственном Регистре Испании.

Перед подписанием любых документов рекомендуется внимательно ознакомиться с предлагаемыми условиями и нюансами, сделать предварительные расчеты с помощью ипотечного калькулятора.

- Перечисление банком оставшейся суммы.

После регистрации обременения недвижимости и права собственности банк перечислит обозначенную в договоре сумму продавцу. После этого, с установленной даты, банк начнет ежемесячные списания в счет погашения задолженности по кредиту.

Кредитная политика большинства банков Испании позволяет брать кредит гражданину России на покупку собственного дома или квартиры. Взять в Испании ипотеку можно в таких банках, как Caixa, Bankinter, BBVA, Santander, Abanka, Popular, Sabadel, предлагающих программы с фиксированной и плавающей ставкой. Получить можно до 80% от оценочной стоимости приобретаемой недвижимости на срок до 30 лет. Ставки напрямую зависят от индекса Euribor и подлежат периодичной рекалькуляции.

Гражданин России, имеющий стабильно высокий ежемесячный доход и готовый предоставить полный пакет документов, имеет все шансы получить ипотеку в Испании на льготных условиях.

Также вам будет интересно узнать, как взять ипотеку в Германии и Чехии.

Ждем ваших вопросов.

Всегда на связи наш юрист, который может проконсультировать по покупке недвижимости за рубежом, в том числе и с ипотекой. Заполните специальную форму и мы вам обязательно перезвоним.

Просьба оценить пост и поставить лайк.

Преимущества и недостатки ипотеки в Германии

Минусы немецкой ипотеки для граждан России есть, но их немного:

- Дополнительные немаленькие затраты на страховку, так как банки просто не согласятся выдавать ипотеку.

- Предоставление выписки о заработке за целый год.

На этом минусы заканчиваются. Теперь перейдем к плюсам. Главный из них – реальная возможность купить жилье в Германии и при этом не делать больших переплат в пользу кредитора. Из опыта заемщиков, ранее оформивших ипотечные ссуды, можно сделать вывод, что закрыть задолженность вполне реально человеку со средним заработком. Уже множество россиян купили квартиры или дома на территории Евросоюза и легализовались там.

После полной выплаты ипотеки полученное жилье можно использовать для сдачи в аренду, что за определенный период даже поможет окупить переплату по ипотеке.

Предложения от банков Германии

Сравним предложения разных банковский учреждений по ипотечному кредиту. Условия равные: 100 000 евро сроком на 10 лет. Самые выгодные условия предлагает Immo-finanzcheck со ставкой кредита в 0,92%. Расчет сделан на основе принятых условий, они могут увеличиваться или уменьшаться в зависимости от личной ситуации и изменений условий.

Таблица. 5. Ипотека в банках ФРГ – чистая сумма 100000 евро на 10 лет

| Банки | Годовая процентная ставка, в% | Фиксированная ставка заимствования, в % | Оценка (ежемесячное погашение), евро | |

| Immo-finanzcheck | 0,92 | 0,92 | 243,33 | |

| Comdirect bank | 1,11 | 1.10 | 259,17 | |

| Allianz | 1,27 | 1,26 | 272,5 | |

| ING | 1,47 | 1,43 | 289,17 |

Процентная ставка в США

Местному населению кредитные учреждения предлагают ипотеку под 3,5 – 7% в год. Для иностранцев ставки будут выше в целях минимизации возможных рисков невозврата долга и возвращения заемщика на родину.

В среднем, россиянин сможет рассчитывать на получение ипотечного займа с процентной ставкой не менее 5% годовых. Некоторые банки кредитуют российских граждан и других иностранцев под 8-9% в год.

Окончательная процентная ставка будет озвучена конкретному клиенту после изучения предоставленных документов и его платежеспособности.

Крупнейший банк страны Bank of America кредитует граждан США под 3,75 – 4,4% в год (ставка будет зависеть от вида процента (плавающий или фиксированный) и срока кредитования. Для иностранцев данный диапазон увеличится примерно на 2 п.п. и составит около 5,75 – 6,4%.

Банки не спешат выдавать кредиты

К слову, на сегодняшний день за счет ипотеки в Украине финансируется менее 5% сделок по покупке жилья. А соотношение ипотеки к ВВП составляет 0,7%. В то время как во Франции, Германии или Швеции этот показатель составляет более 50% ВВП. Как объясняют в НБУ, банки неохотно кредитуют первичный рынок из-за сложных и запутанных схем финансирования. Требований к репутации и финансовой устойчивости застройщиков практически нет. Права инвесторов постоянно нарушаются. Сроки введения в эксплуатацию домов переносятся, а проекты замораживаются.

Сами же банкиры свое нежелание выдавать ипотеку объясняют отсутствием защиты прав кредиторов. “Ипотека сегодня не выдается не потому, что нет денег или это дорого для заемщиков, а потому, что права кредиторов не защищены. Если стать на сторону банкира, то банки сегодня живут в следующей парадигме: во-первых, им постоянно нужно увеличивать капитал. Во-вторых, кредитовать особо некого, так как каждый второй имеет негативную кредитную историю. В-третьих, у людей физически нет официальной зарплаты. Наверное, только у одного из трех украинцев белая зарплата на таком уровне, которую можно учитывать при расчете платежеспособности”, — рассказывает банкир Андрей Онистрат.

Подливает масла в огонь целый ряд законодательных инициатив. “Существует по меньшей мере три закона, которые тормозят развитие ипотечного кредитования в стране. Совсем недавно был принят в первом чтении законопроект о регламенте работы коллекторов, который существенно ограничивает их права. Это значит, что получить свои средства назад от недобросовестных заемщиков становится все сложнее. Еще один законопроект — о реструктуризации валютных кредитов, который фактически заставляет банки конвертировать валютные кредиты в гривневые и пересчитывать задним числом все платежи. Это значит, что банк в конечном счете может еще остаться должным. И напоследок нужно вспомнить об изменениях в “кодекс о банкротстве”, в связи с которыми взыскивать жилье, которое является единственным, не представляется возможным. Все это было сделано, чтобы защитить заемщиков, которые лишились дохода. Но законодатели так заигрались, что внесли туда достаточно абсурдные нормы, которые действуют против ипотечного рынка”, — отмечает Онистрат.

Все это будет играть и против потенциальных заемщиков, которые захотят взять ипотеку. Как объясняет “Вестям” Невмержицкий, требования к заемщикам будут устанавливать банки. “Как и в программе “5–7–9”, все риски в отношении заемщиков висят на банках. Исходя из этого, вероятно, что у кого-то будут более жесткие требования, у кого-то — менее. Но, чтобы претендовать на такие займы, населению нужно “отбеливаться”, показывать свои доходы, выводить бизнес из тени и так далее. Когда вам на работе дают справку о доходах в размере минимальной зарплаты, а у вас зарплата на самом деле 30 тыс., то будет огромный вопрос, а сможете ли вы воспользоваться этой программой”, — сказал “Вестям” Невмержицкий.

Похоже, не очень верят в успех данной программы и в НБУ. “Действия государства по запуску специализированных программ и компенсации ставок в целом являются правильными и конструктивными. Однако эти шаги могут раствориться в море правового хаоса и беспорядка, который окружает наш рынок недвижимости”, — написала на своей странице в FB первый заместитель председателя Национального банка Екатерина Рожкова.

Материал опубликован в газете “Вести” от 1 февраля №016. Полный выпуск газеты “Вести” вы можете приобрести в местах распространения прессы или оформить онлайн-подписку.

Процент и условия ипотеки

Условия получения ипотеки в Германии для иностранцев подразумевают следующие параметры:

- процентная ставка – от 3 до 5% годовых;

- первоначальный взнос – не менее 40% от рыночной цены жилья;

- размер кредита – от 50 тысяч евро (не больше 60% от стоимости недвижимости);

- срок кредитования – от 5 до 40 лет (стандартный срок – 10 лет).

Одни банки могут требовать внести сразу в виде первого взноса по ипотеке не менее 40%, другие – не менее 50% от цены покупаемой жилплощади. Здесь все зависит от соответствия клиента требованиям конкретного банка, его кредитной репутации и стоимости объекта недвижимости. Также большую роль играет факт, является ли приобретаемое жилье первичным или вторичным для клиента.

К издержкам заемщика относятся не только проценты и сама сумма займа, но и дополнительные расходы при покупке недвижимости, среди которых:

- налог на недвижимость (ставка варьируется от 3,5 до 6,5% в зависимости от расположения недвижимости);

- плата за переоформление на нового собственника (0,5 – 1% от суммы сделки);

- оплата услуг нотариуса (1,5 – 3%);

- комиссия посредникам (3 – 6% от стоимости дома/квартиры получают маклеры или риэлторы);

- включение нового владельца жилья в земельный кадастр (0,5%);

- комиссия за оформление кредита (около 1%);

- плата за оценку потенциального объекта залога (примерно 1,5 тысячи евро);

- аудит объекта (0,5 – 1,5%);

- прочие расходы (ведение банковского счета, оформление выписок, справок – до 150 евро в год).