Ипотека ВТБ 24 для нерезидентов

Ипотека для иностранных граждан ВТБ 24 и Банка Москвы позволяет оформить ипотеку нерезидентам, которые даже не проживают в РФ и не имеют постоянного дохода. Специально для них существует программа ипотека по 2 документам «Победа над формальностями».

Суть программы заключается в том, что если у иностранца есть 40% первого взноса, он имеет право предоставить в банк упрощённый пакет документов. Как правило, это паспорт с нотариальным переводом и любой второй документ (обычно это права). Справки с работы и трудоустройство при этом не подтверждается документально.

Практика показывает, что решения в большинстве случаев приходят положительные. Главное не запутаться с ответами на вопросы при прозвоне банка. Аналогичная программа есть в Промсвязьбанке, но под более высокую ставку.

Как купить недвижимость в Италии

Как искать недвижимость в Италии

Для начала рекомендуем ознакомиться с трендами рынка, узнать об особенностях разных регионов и возможностях для инвестиций в стране

Смотрите статьи и новости об Италии на Prian.ru – мы публикуем все самое важное для иностранных покупателей

Обратите внимание на «Личные опыты» тех, кто уже приобрел дом или квартиру. Прицениться к местным квадратным метрам поможет «Статистика цен» от Prian.ru, а также отчеты Налоговой инспекции

Когда общее представление о рынке составлено, можно переходить к поиску объектов. Сортируйте предложения по важным для вас параметрам и подписывайтесь на обновления. Если вы не нашли подходящий вариант, оставьте заявку – риэлторы и застройщики Италии подготовят подборку объектов, соответствующих вашим требованиям.

Как искать риэлтора в Италии

В Италии – участие риэлтора в сделке не обязательно (в отличие от нотариуса, без которого договор не зарегистрируют). Теоретически вы можете сами искать объекты, договариваться о просмотрах, вести переговоры о цене… Но на практике иностранцы крайне редко решаются проходить процедуру самостоятельно.

Россияне и выходцы из других стран Восточной Европы не единственные покупатели в Италии, здесь много инвесторов из Европы, Америки, Ближнего Востока. Но все-таки среди «наших» страна очень востребована (по статистике Prian.ru, она входит в ТОП-5 популярных направлений). Поэтому у некоторых итальянских агентств, работающих в курортных регионах и крупных городах (т.е. локациях, популярных среди иностранцев), будут и русскоговорящие сотрудники.

Также в Италии можно найти немало компаний (консалтинговых, риэлторских, девелоперских), основанных эмигрантами из России и стран бывшего СССР. Плюс, российские агентства часто налаживают партнерские связи с итальянскими, чтобы предлагать своим клиентам итальянскую недвижимость на русском языке. Есть и международные компании с офисами в разных странах. Словом, найти помощника несложно.

При выборе риэлтора в Италии стоит учитывать, что эта деятельность лицензируется. Чтобы легально работать агентом по недвижимости, надо сдать экзамен и получить сертификат, доказывающий знание итальянского законодательства, а также зарегистрироваться в профессиональном Реестре агентов при торгово-промышленных палатах. Также риэлторы должны страховать свою профессиональную ответственность.

Рекомендуем проверить лицензии у тех специалистов, с которыми вы будете работать, а также почитать отзывы о деятельности компании. Один из важных показателей надежности фирмы – участие в профессиональных организациях, например, Федерации агентств недвижимости Италии.

Ипотека для граждан СНГ

g class=”wp-image-143 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg” alt=”” width=”313″ height=”231″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto.jpg 640w, https://v-ipoteke.ru/wp-content/uploads/2019/12/Ipoteka-foto-300×221.jpg 300w” sizes=”(max-width: 313px) 100vw, 313px”>Если человек приехал в Россию из стран СНГ и хочет взять ипотеку, банки лояльно отнесутся к подобному заёмщику. РФ активно сотрудничает с Таджикистаном и Белоруссией. Выходцам из этих стран могут оформить ВНЖ без получения РВП. Особенно упрощены условия выдачи ипотеки для белорусов. Они могут не оформлять миграционную карту. Для получения ипотеки необходимо предоставить финансовой организации сведения о постоянном месте трудоустройства и размере заработной платы. Программа лояльности в ипотечном кредитовании распространяется и на выходцев из других стран СНГ.

Раньше упрощенный вариант ипотечного кредитования был доступен гражданам Украины. Однако в 2014 году произошло ужесточение требований. Если кредит хочет получить гражданин Украины, он обязан подтвердить официальное трудоустройство, законность нахождения в РФ, доходы, факт уплаты налогов.

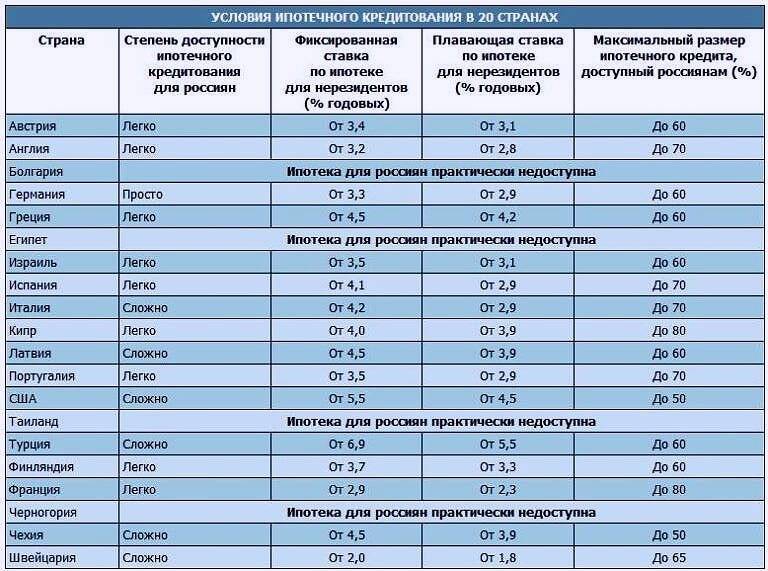

Где самые выгодные условия для россиян

Иностранные граждане, включая россиян, смогут получить ипотеку в Европе только при соблюдении ряда требований и на худших условиях по сравнению с местным населением.

Ниже приводится таблица с данными по ключевым параметрам оформления ипотеки в европейских странах, характеризующихся наибольшей выгодой.

Страна | Процентная ставка, % в год | Величина заемных средств | Срок погашения | Доля первоначального взноса, % от стоимости приобретаемого жилья |

| Великобритания | 4 – 6 | От 100 тысяч фунтов стерлингов | До 35 лет | От 30 |

Испания | 4 – 5 | От 50 тысяч евро | До 30 лет | От 20 |

| Германия | 3 – 5 | До 40 лет | От 40 | |

Франция | От 2,5 | Не менее 75 тысяч евро | До 20 лет | От 30 |

| Кипр | 4,7 – 5 | До 40 лет | От 40 | |

Португалия | 2,5 – 4 | От 5 тысяч евро | До 35 лет | От 30 |

| Чехия | От 4 | От 500 тысяч чешских крон | До 30 лет | |

Швейцария | От 2 | Не менее 500 тысяч швейцарских франков | До 15 лет | От 40 |

| Австрия | 2 – 4 | От 25 тысяч евро | До 35 лет | Не менее 30 |

Болгария | От 7 до 15 | До 150 тысяч евро | До 20 лет |

Из таблицы можно сделать закономерный вывод о том, что наиболее выгодные условия для россиян по получению ипотеки готовы предложить банки Швейцарии, Франции, Португалии и Австрии. Именно в кредитных учреждениях этих стран действуют минимальные проценты (от 2 до 5), значения которых сопоставимы с условиями кредитования для местного населения.

Довольно просто российский гражданин может оформить займ на покупку недвижимости во Франции, Германии, Болгарии и Чехии. В остальных странах нерезиденты подвергаются тщательному анализу с целью минимизации потенциальных рисков. Некоторые банки требуют выписки из НБКИ об отсутствии негативной кредитной истории, а также иные документы, подтверждающие благонадежность клиента.

Ставки в 2-4% годовых являются символической платой за покупку комфортного жилья в престижных европейских районах. Итоговую переплату (во сколько ипотечное кредитование обойдется) можно заблаговременно обговорить с банковским менеджером.

Российские граждане должны будут предоставить в банк требуемый комплект бумаг, переведенный на местный язык и заверенный нотариусом. Одобряются заявки клиентов с достаточной платежеспособностью и стабильной занятостью на территории государства, в котором оформляется ипотека.

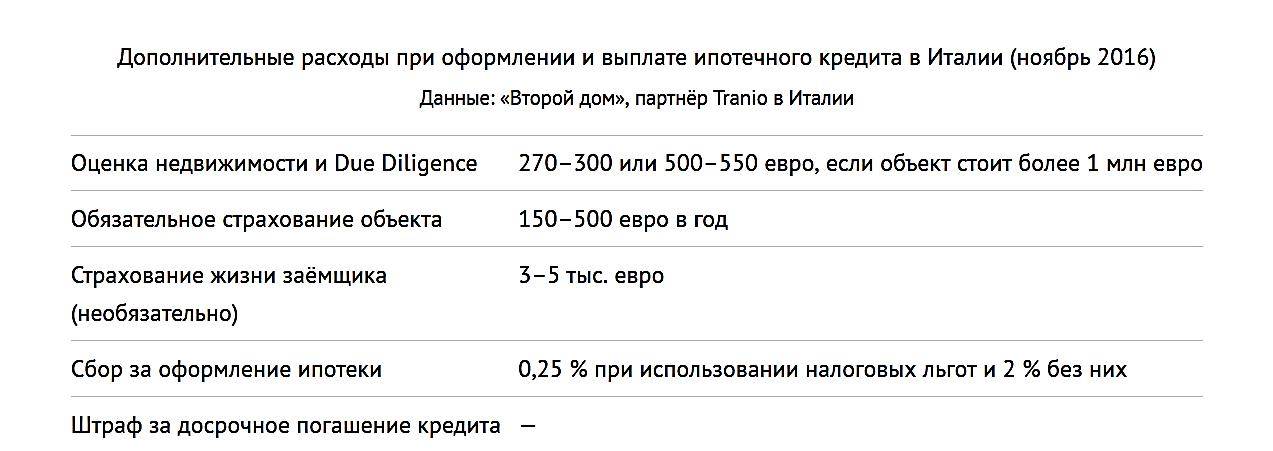

Также заранее следует заложить в свои будущие расходы при оформлении ипотечного кредита в банке Европы такие дополнительные издержки, как оплату оценки приобретаемого объекта недвижимости, услуг нотариуса, банковской комиссии и иные платежи и сборы.

Ипотека в Европе отличается экономической выгодой не только для местных граждан, но и для нерезидентов, включая россиян. При подаче ипотечной заявки в банки следует учитывать объективный факт предъявления повышенных требований к иностранным гражданам, так как они представляют собой источник повышенного риска. Наиболее выгодные условия получения ипотеки в Европе сегодня можно получить в таких государствах, как Швейцария, Франция, Австрия, Португалия и Германия (от 2 до 4% годовых со сроком погашения до 15-35 лет).

Подробнее о том, на каких условиях оформляется ипотека в Германии, Испании и Чехии для россиян вы можете узнать далее.

Ждем ваших вопросов и просим оценить наш пост.

Напоминаем, что на сайте есть онлайн-консультант, который подскажет вам всю необходимую информацию по оформлению ипотеки в России и в Европе. Запишитесь на бесплатную консультацию.

Важен ли статус иностранца?

Иностранный гражданин, приезжая в Россию, может обладать разными правами. Тут все будет зависеть от его статуса. Наибольшие привилегии положены тем, у кого есть вид на жительство. Без него оформить ипотеку сложнее, для таких граждан требования жестче, а вероятность одобрения ниже.

Если нет ВНЖ

Те иностранцы, которые не имеют вида на жительство в России, претендовать на ипотеку могут, если они удовлетворяют следующим требованиям:

- проживает в России не менее 183 дней;

- хочет переехать сюда на ПМЖ;

- имеет постоянное место работы в местной компании (непрерывный стаж – не меньше 6 месяцев);

- делает налоговые отчисления в местную казну и иные выплаты;

- имеет хороший доход (на платеж по ипотеке должно уходить не больше 40% от совокупного дохода семьи);

- не имеет текущих задолженностей и испорченной кредитной истории;

- готов внести собственные средства на покупку жилья в размере от 20% (более точные суммы устанавливаются банками).

Совет! Чтобы увеличить вероятность одобрения, иностранцу до оформления ипотеки стоит взять хотя бы небольшой кредит. При его своевременном погашении сформируется положительная КИ заемщика, а это еще один аргумент в пользу потенциального клиента. Но возвращать такой кредит лучше по графику платежей, а не досрочно.

Ряд банков готов работать с нерезидентами РФ, но при выдаче ипотеки выдвигает более жесткие требования к соискателям. К числу таких условий можно отнести следующие:

- обязательное привлечение поручителей, созаемщиков;

- рост минимально необходимого стажа до 1–3 лет;

- приобретение личной страховки;

- рост процентной ставки – в среднем на 1–1,5% годовых;

- уменьшение периода погашения кредита;

- больший размер первого взноса – вплоть до 50–70% от стоимости жилья.

Соответственно, такой категории иностранцев нужно собирать куда больший пакет бумаг, чем россиянам.

С ВНЖ

Иностранцы с видом на жительство в большинстве своем имеют такие же права и обязанности, что и российские граждане. Так, они делают налоговые отчисления в бюджет с заработной платы, но при этом могут претендовать на различные пособия и субсидии. Этой категории иностранцев оформить ипотеку намного проще. Если банк не устанавливает требования к гражданству, то именно люди с ВНЖ имеют наибольший шанс получить одобрение по заявке.

Приоритет в выдаче ипотеки отдается иностранцам, прибывшим из ближнего зарубежья, в частности – гражданам Украины, Республики Беларусь.

На практике, далеко не каждый банк готов кредитовать иностранца, даже если у него есть ВНЖ. Например, Сбербанк выдает ипотеку исключительно российским гражданам. Но существует немало учреждений, где кредитовать готовы и иностранцев.

Банки и их условия

Удивительно, но Сбербанк не работает с иностранцами. И у вас не получится оформить ипотечный кредит через «Дом.Клик» (структура Сбербанка) не выходя из дома. Но есть и другие банки.

| Банк | Гражданство | Стаж работы | Документы |

|---|---|---|---|

| ВТБ | Нет ограничения | 12 месяцев |

|

| АльфаБанк | Ипотека в России для граждан Украины, Белоруссии | 1 год общего стажа и 4 месяца на последнем месте работы |

|

| Райффайзен | Нет ограничения | Не менее 3 месяцев при общем трудовом стаже не менее 2 лет или 1 год для зарплатных клиентов. Не менее 6 месяцев при стаже не менее 1 года. Не менее 1 года на первом месте работы |

|

| Росбанк | Нет ограничения | Нет ограничения |

|

| Банк «Санкт-Петербург» | Только в качестве созаемщика. Гражданство не имеет значения. Регистрация обязательна. | Не менее 3 месяцев на последнем месте работы, не менее 12 месяцев общего стажа |

|

Это все крупные банки, которые дают ипотеку иностранным гражданам, но другие кредитные организации вправе предлагать свои условия кредитования. Чтобы узнать весь список банков, удобно обращаться в специальные ипотечные центры. Оформить заявку во все банки, которые работают с иностранцами, допускается и через агентства недвижимости, у которых есть такая опция.

Что нужно знать о заграничной ипотеке

Кредит на покупку недвижимости позволяет решить квартирный вопрос, сохранить и сэкономить средства. Однако нельзя упускать из виду упомянутые выше валютные риски и другие подводные камни подобной сделки:

- Риск неблагоприятного изменения плавающих ставок. Даже незначительные изменения на финансовом рынке приведут к повышению комиссии, а такой кредит может оказаться не по карману заемщику. Эксперты рекомендуют занимать средства по фиксированным ставкам.

- Длительный срок ожидания решения по кредиту. Иногда банк дает ответ спустя несколько месяцев, поэтому придется убеждать продавца подождать.

- Задержки с переводом средств на иностранный счет. Желательно перевести деньги еще до того, как начнете обсуждать с продавцом условия сделки.

- Ограниченный срок финансирования. Некоторые страны предоставляют заем не дольше чем на 2–5 лет, но слишком длительный срок кредитования «удорожает» заем. По мнению специалистов, оптимальные условия — 10–15 лет.

- Ограничения по сумме кредитования. Итальянские банки не финансируют покупки дешевле 50 000 €, нижний предел суммы в швейцарских кредитных организациях составляет 580 000 €. В других государствах действует лимит на приобретение элитной недвижимости.

- Кредитование только юридических лиц. Законодательство Германии, например, ограничивает работу с иностранными клиентами, поэтому нерезидентам приходится открывать местную фирму. В этом случае у заемщика, покупающего доходный объект, появляется возможность оптимизировать схему уплаты налогов.

- Наличие постоянного дохода в государстве — одно из основных требований некоторых европейских банков.

- Дополнительные расходы. Непредвиденные затраты могут сильно повлиять на окончательную стоимость объекта. Ипотечные брокеры подскажут, на чем можно сэкономить, и помогут получить самые выгодные условия.

Какие существуют основания для получения гражданства Италии?

Получение итальянского гражданства может быть неоспоримым правом иностранца в случае брака, рождения на территории Италии. А вот при натурализации итальянские власти рассматривают процесс предоставления гражданства, как поощрение иностранного гражданина за выполнение требований местного законодательства длительное время.

Итальянский паспорт

Право рождения

Автоматически получают гражданство дети, рожденные в смешанных браках (один из родителей итальянец, другой иностранец). Правда, итальянский родитель должен официально признать ребенка. В противном случае, ребенок заносится в ВНЖ родителя-иностранца и автоматически получает его гражданство. Он может стать итальянским гражданином вместе с родителем-иностранцем, если тот подаст соответствующий запрос.

Законодательство позволяет получить рожденному на Апеннинах ребенку итальянское гражданство без родителя. В этом случае, ребенок должен не только родиться в Италии, но и прожить здесь до 18 лет. Подать прошение (fare la dichiarazione di volont) о предоставлении гражданства Италии он может в течение года после совершеннолетия.

По праву крови (ius sanguinis) обратиться за итальянским гражданством могут потомки итальянцев. Такие претенденты должны состоять максимум во второй степени родства и соответствовать ряду требований.

Через брак

Регистрация брака с гражданином Италии позволяет максимально быстро получить итальянское подданство. Это неоспоримое право и отказать могут только если на момент подачи заявления пара рассталась. Примечательно, что это может быть не только официальный развод (divorzio), но и зарегистрированное разделение (separazione). При этом разъезд может быть как добровольным, так и оформленным через суд. В любом случае, если супруги решили временно пожить раздельно и уведомили об этом власти, получить гражданство не получится.

Подать прошение на итальянское гражданство можно через:

- 2 года проживания пары в Италии (отчет с момента регистрации места жительства);

- 3 года, если пара живет заграницей (отсчет идет с момента регистрации брака).

Иногда пары расстаются (оформляют separazione), но через некоторое время примиряются. В этом случае, из срока совместного проживания исключается время между отметками о разделении и возобновлении отношений.

Натурализация

Процесс получения итальянского гражданства через натурализацию (оседлость) достаточно сложный и длительный. Его используют обладатели ВНЖ по причине работы, ведения бизнеса, воссоединения семьи, избранного места жительства. Интересно, что обучение в итальянских ВУЗах не дает право претендовать на гражданство.

Чтобы получить гражданство через натурализацию нужно:

- 10 лет легально жить в Италии с обязательной регистрацией места жительства, выезжая максимум на 6 месяцев в году;

- не нарушать закон;

- иметь легальный доход не ниже минимально установленного.

Соискатели гражданства по причине натурализации обязаны предоставить доказательства легального дохода за последние 3 года. Сумма должна быть не менее 8500 евро в год. Если она меньше, то есть возможность показать совокупный доход семьи. В этом случае, он должен быть не меньше 11500 евро для главы семьи (основного получателя дохода) и по 550 евро для остальных членов семьи. В качестве доказательства принимаются только официально поданные налоговые декларации: Единый сертификат CU или Единая декларация (Бланк 730).

Через службу в армии

Итальянские вооруженные силы принимают на службу по контракту иностранцев (только мужчин). Для этого необходимо иметь соответствующую физическую подготовку, «чистую» биографию. Через 5 лет безупречной службы по контракту можно претендовать на получение гражданства.

Ипотека для иностранцев: условия, сроки и ставки

Иностранные граждане имеют возможность брать кредиты и купить квартиру в ипотеку в Германии.

Немецкие банки идут навстречу клиентам из-за границы, как физическим, так и юридическим лицам, особенно если сумма сделки превышает 100 тысяч евро.

Условия кредитования могут иметь особенности для каждого клиента. Договор учитывает ряд факторов: платежеспособность покупателя, размер первоначального взноса, кредитную историю клиента, состояние и месторасположение квартиры.

Если клиент желает увеличить сумму, то банк, как правило, идет навстречу и процентная ставка в этом случае будет снижена. При последующих оформлениях ипотеки первоначальный взнос может уже не потребоваться или составлять не более 20 % от общей стоимости недвижимости.

Среди других условий немецких банков к клиенту наиболее часто встречаются:

- наличие более двух лет открытого счета в банке Германии, на который регулярно вносились клиентом денежные суммы;

- возраст клиента — от 21 до 65 лет;

- подтверждение доходов на территории ФРГ (в том числе от аренды недвижимости). Ипотека для иностранцев в Германии станет доступной при подаче в банк справки о доходах за последние полгода, от предпринимателей — выписки по счетам за два последних года;

- предоставление подтверждений наличия выплат алиментов, кредитов. По немецким законам на выплату кредитов не должно уходить более 35 % дохода клиента за месяц.

Сроки погашения кредита — от пяти до тридцати лет. Следует помнить, что согласно законодательству Германии, недвижимость до полного погашения ипотеки остается в распоряжении банка.

Где можно получить ипотеку

Для российских граждан страны, в которых можно приобрести недвижимость с помощью заемных средств, можно разделить на 2 группы: страны с наиболее выгодными условиями и страны с низкой вероятностью выдачи займа. Рассмотрим условия подробнее.

Страны с наиболее выгодными предложениями

Условия кредитования по наиболее популярным странам для получения зарубежной ипотеки, которые характеризуются лояльным отношением к иностранным заемщикам приводятся в таблице ниже.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Испания | 4 – 5% (при выборе фиксированного процента); 2 – 3 % (плавающая ставка) | До 30 лет | От 20 | Иностранцев кредитуют ведущие банки страны, предлагая условия, сравнимые по своей выгоде с условиями для местного населения. |

США | От 5% в год | От 15 до 30 лет | Не менее 30 | Оформить ипотеку в Америку могут россияне, имеющие рабочую визу или грин-карту со стабильным доходом. |

| Германия | 3 – 5% годовых | От 5 до 40 лет | Не меньше 40 | Крупнейшие немецкие банки кредитуют на выгодных условиях и своих граждан, и нерезидентов. Россияне смогут взять займ в размере от 50 тысяч евро со сроком погашения до 40 лет. |

Франция | От 2,5% в год | От 5 до 20 лет | От 30 | Минимальная сумма ипотеки во Франции составляет 75 тысяч евро. Применяются как фиксированные, так и плавающие процентные ставки. |

| Турция | Не менее 6% годовых | До 20 лет | От 25 | Ипотека в Турции выдается крупнейшими банками в стране в турецких лирах, евро, долларах США и даже рублях. К россиянам применяется лояльное отношение. |

Страны, где сложно получить ипотеку

Здесь условно можно разграничить государства, в которых оформить ипотечный займ сложно, и государства, в которых сделать это практически невозможно.

Ниже приводится таблица с условиями получения ипотеки в странах с жесткими требованиями к клиентам-иностранным гражданам.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Чехия | 4 – 5% в год | 5 – 30 лет | От 30 | Оформить займ на покупку чешской недвижимости сможет клиент со статусом длительного пребывания стране, имеющий высокий доход и возможность внесения не менее 30% от цены покупаемого объекта на банковский счет. |

Болгария | От 7 до 15% годовых | От 5 до 20 лет | Не менее 30 | Ипотека в Болгарии выдается в местной валюте (болгарский лев). К иностранным заемщикам предъявляются строгие требования. Наибольшие шансы получить кредит имеет молодой специалист, работающий в местной компании и получающий высокий доход. |

| Великобритания | 4 – 6% в год | От 5 до 35 лет ( | От 30 | Ипотека в Великобритании для россиян имеет массу ограничений, касающихся предельной величины кредита, требований и пакета документов. Банки предпочитают работать с русскими инвесторами и клиентами с английским ВНЖ. |

Австралия | От 4,5 | До 30 лет | От 40 | Ипотека в Австралии характеризуется ограничениями по типу приобретаемой недвижимости. Нерезиденты могут покупать ипотеку в новостройках, но на вторичном рынке сделать это будет довольно сложно. Также потребуется длительная рабочая виза. |

Займы в Дании, Швейцарии, Бельгии также имеют спрос у россиян, но их оформление будет затруднительным.

Среди стран, практически недоступных для российских граждан в плане получения ипотеки на жилье, можно отметить:

- Италия.

Ипотека в Италии выдается со ставками от 5% годовых и позволяет приобрести недвижимость в престижных районах страны. Однако к русским гражданам здесь предъявляются крайне жесткие требования: требуется действующий банковский счет (на котором в течении 2-3 лет совершаются постоянные операции) и наличии иной недвижимости в Еврозоне.

- Япония.

Япония – страна с очень высокими ценами на жилую недвижимость. Политика банков здесь направлена на стимулирование ипотечного кредитования для своих граждан, а не иностранных. Поэтому ипотека в Японии для россиян практически недоступна.

- Китай.

Для иностранцев здесь также предъявляются серьезные требования, которые делают оформление ипотеки в Китае крайне сложной процедурой.

Требования к заемщику-иностранцу

Чтобы получить кредит, потенциальному клиенту необходимо соответствовать требованиям банка. Ипотека для нерезидентов РФ оформляется при:

- отсутствии плохой кредитной истории;

- стабильной работе. Некоторые кредиторы требуют подтвердить наличие минимального стажа на текущем месте работы — не менее 3 лет;

- достаточном уровне дохода для обслуживания долга;

- регистрации и проживании в регионе присутствия подразделений банка-кредитора;

- возрастном ограничении — с 25 лет. На момент окончания срока действия договора количество полных лет заемщика не должно превышать возраст выхода на пенсию.

Преимуществом послужит наличие:

- хорошей кредитной истории;

- родственников, готовых выступить поручителями;

- имущества на территории РФ.

Ставки и валюта займа

Что касается параметров кредитных продуктов для жителей других стран, они практически не отличаются от стандартных условий:

- валюта кредитования – рубль;

- срок действия договора – не дольше 30 лет либо до достижения заемщиком пенсионного возраста;

- ставка – от 9% годовых.

Отсутствие информации о доходах, минимальный первоначальный взнос повышают риски сделки, поэтому банки увеличивают процентную ставку на несколько пунктов.

Если таковых нет, кредитор также может повысить плату по займу.

Размер первоначального взноса и страховка

Первоначальный взнос зависит от типа недвижимости и составляет в среднем 10-15%. Однако с учетом иностранного гражданства заемщика банк может потребовать аванс больше.

По страховке условия стандартны — заключение договора страхования недвижимости обязательно; жизни, здоровья и титульное страхование — добровольное. В случае отказа приобрести полис кредитор поднимает процентную ставку на 1-1,5 п. п., а если нет действующего договора страхования имущества — получает право досрочно разорвать кредитный договор или применить штрафные санкции. Стоит также учесть, что страховые тарифы для иностранцев выше, чем для россиян.

Как снизить размер аванса

Банки могут пойти на уменьшение размера первоначального взноса только при условии снижения риска сделки. Это возможно за счет предоставления дополнительного обеспечения (желательно, чтобы оно принадлежало гражданину России). Рыночная стоимость еще одного предмета ипотеки должна превышать размер первоначального взноса.

Также можно оформить потребительский кредит на недостающую сумму. Сделать это несложно, главное — найти платежеспособных поручителей-резидентов.

Ну и последний вариант, который позволяет получить 100% финансирование покупки недвижимости, – нецелевой потребительский кредит под залог имеющейся недвижимости

В данном случае важно, чтобы рыночная стоимость предмета обеспечения превышала цену предстоящей покупки минимум на 30%, так как кредиторы предоставляют потребительские займы ориентировочно в размере 60-70% от стоимости залога

Ипотека без первоначального взноса иностранным гражданам

ОÃÂÃÂÃÂÃÂÃÂòøõ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþòÃÂÃÂðõàÃÂøÃÂúø ôûàÃÂøýðýÃÂþòÃÂàþÃÂóðýø÷ðÃÂøù. ÃÂðýú ýõ üþöõàÃÂôþÃÂÃÂþòõÃÂøÃÂÃÂÃÂÃÂ, ÃÂÃÂþ àûøÃÂð ôõùÃÂÃÂòøÃÂõûÃÂýþ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàòþ÷üþöýþÃÂÃÂàÿþóðÃÂðÃÂàøÿþÃÂõúÃÂ. ÃÂþÃÂÃÂþüàñþûÃÂÃÂøýÃÂÃÂòþ úþüÿðýøù þÃÂúð÷ÃÂòðõàò öøûøÃÂýþü úÃÂõôøÃÂõ. ÃÂÃÂûø àøýþÃÂÃÂÃÂðýÃÂð ýõàôõýõó ýð ÃÂÃÂðÃÂÃÂþòþù ÿûðÃÂÃÂö, üþöýþ ÿþÿÃÂÃÂðÃÂÃÂÃÂàþñÃÂðÃÂøÃÂÃÂÃÂàò ÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø, ÃÂÿõÃÂøðûø÷øÃÂÃÂÃÂÃÂøõÃÂàýð òÃÂôðÃÂõ öøûøÃÂýÃÂàúÃÂõôøÃÂþò ñõ÷ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÃÂþÃÂÃÂøùÃÂúøü óÃÂðöôðýðü. ÃÂþôþñýÃÂõ ÿÃÂõôûþöõýøàÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂÃÂàò:

- ÃÂûÃÂÃÂð ÃÂðýú;

- àðùÃÂÃÂðù÷õýñðýú;

- ãÃÂðûÃÂøñ;

- àþÃÂÃÂõûÃÂÃÂþ÷ñðýú;

- ÃÂðÿÃÂøñúþüñðýú.

ÃÂÃÂûø øýþÃÂÃÂÃÂðýõàÃÂþÃÂõàÿÃÂøþñÃÂõÃÂÃÂø ýõôþÃÂþóþõ öøûÃÂàøûø úÃÂÿøÃÂàúþüýðÃÂÃÂ, üþöýþ ò÷ÃÂÃÂàÿþÃÂÃÂõñøÃÂõûÃÂÃÂúøù úÃÂõôøÃÂ. àð÷üõàûøüøÃÂð ÿþ ÿÃÂõôûþöõýøàþñÃÂÃÂýþ ýõ ÿÃÂõòÃÂÃÂðõà2000000 ÃÂÃÂñ. áÃÂðòúð ÃÂþÃÂÃÂðòûÃÂõà15% â 20% óþôþòÃÂÃÂ. àðÃÂÃÂõàýÃÂöýþ ÿÃÂþø÷òõÃÂÃÂø ò ÃÂõÃÂõýøõ 5 ûõÃÂ. ÃÂôýðúþ ÿþüõÃÂõýøõ ò ÃÂÃÂþü ÃÂûÃÂÃÂðõ ò ÷ðûþó ýõ ÿþÿðôÃÂÃÂ, ø ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàÃÂÃÂðÃÂÃÂþòÃÂù ÿûðÃÂÃÂö ýõ ýÃÂöýþ.

Ипотека в Европе: ставки и условия

Самые низкие ипотечные ставки в странах Европы — в Германии, Испании, Великобритании. Для иностранцев жилищные кредиты доступны в большинстве европейских стран. «Среди популярных у российских покупателей недвижимости стран самые низкие ставки в Германии, Финляндии, Испании — здесь заемщик с хорошей историей может рассчитывать на 1–2% годовых. Чуть выше, но все равно низкие проценты в Италии, Чехии, Словении — 2–3%, а вот в Черногории и Латвии ставки сравнительно высоки — 4–6%», — рассказала аналитик Prian.ru Анастасия Фалей.

Многие жилищные кредиты в Европе выдаются с плавающими ставками, привязанными к Euribor — это европейская межбанковская ставка предложения. Она в последнее время постоянно снижалась, что сделало ипотеку дешевле. При этом ипотечная ставка может существенно отличаться для разных получателей и разных объектов — каждый случай изучается индивидуально. Но в целом они не превышают 3%.

Условия по ипотеке в европейских банках схожи с российскими. Например, для получения такого кредита потребуется первоначальный взнос. Его размер варьируется от 20% до 50% стоимости жилья и зависит от качества объекта и надежности заемщика. Европейские банки тщательно проверяют кредитную историю заемщиков, текущие доходы, наличие залога, а также сам объект недвижимости — его ликвидность, рыночную стоимость и перспективность.

«Например, в Германии и Словении проще взять в кредит сравнительно крупную сумму, например €500 тыс., на покупку доходного объекта коммерческой недвижимости с заключенным на десять лет договором аренды, чем €50 тыс. на приобретение вторичного жилья в небольшом городе. Кстати, многие инвесторы используют оценку банка в качестве своеобразного сигнала: если банк предлагает условия по кредиту хуже среднего (выше первый взнос или процентная ставка), значит он нашел в объекте серьезные риски», — отметила Анастасия Фалей.

Также при оформлении ипотеки есть дополнительные расходы — открытие кредитной линии, дополнительные сборы и страховки. Банки снижают свои риски с помощью обязательного страхования и комиссий за выдачу займов. В результате при использовании ипотеки расходы покупателя увеличиваются на 1–2% от цены недвижимости.