Что подразумевает понятие «блокированный счет»

В свободном доступе для студента ежемесячно находится примерно 1/12 этого капитала. Согласно расчетам местных властей, этого должно быть достаточно, чтобы оплатить текущие расходы:

- жилье,

- еду,

- проезд в транспорте,

- досуг.

Если в течение одного месяца иностранный студент не потратит выделенную ему сумму, она переходит на следующий 30-дневный промежуток. В то же время установлены лимиты на снятие:

- не больше 200 евро за неделю;

- не более 100 евро за день.

По этой причине банк рекомендует доступную часть средств хранить в наличном виде. Ведь неизвестно, понадобится ли вам завтра денег столько же, сколько и сегодня, или чуть больше.

Сумма средств на счете и стоимость его открытия

В 2021 году минимальная сумма для нормального проживания в стране иностранного студента установлена на отметке 720 евро в месяц.

Зачисление капитала происходит посредством банковского перевода. К перечисляемой сумме необходимо прибавить 150 евро за услугу подписания договора с банком и за обслуживание счета

Обратите внимание, что со студентов младше 30 лет комиссия за обслуживание не взимается.

Осуществлять дальнейшие переводы смогут родственники учащегося. Им также придется учитывать комиссионный сбор, который возьмет банк за отправку денег. Обычно он составляет 0,5-2%.

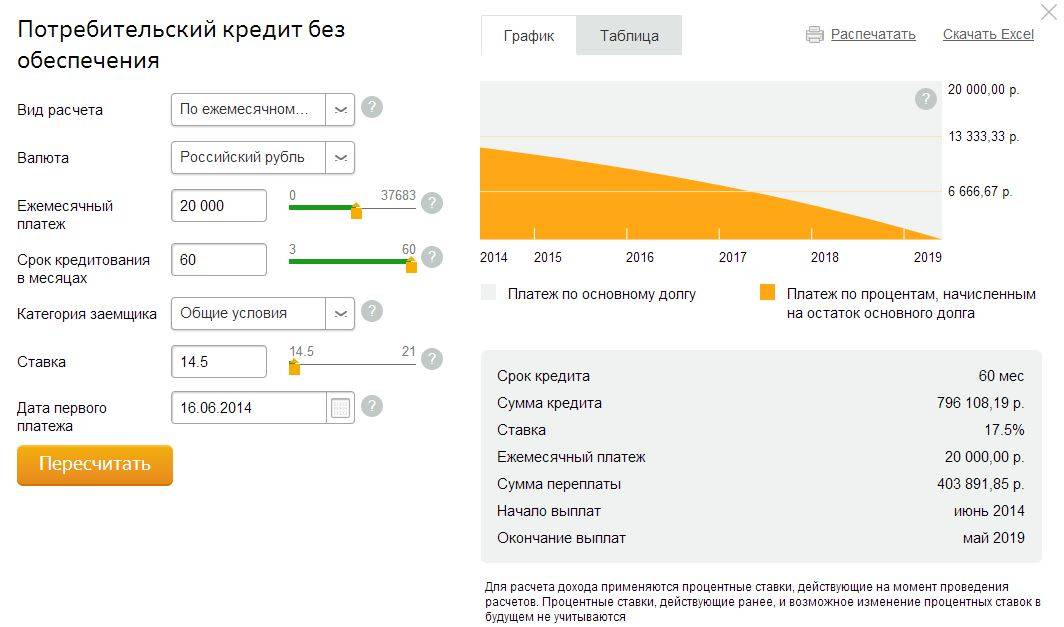

Взять кредит небольшой в Совком банке

«Совком банк» — кредит на сумму до 100 000 от 14,9% рублей без обеспечения и подтверждения дохода.

ПАО «Совкомбанк» — региональный финансовый банк, с сетью представительств по России. Лидер по активам и чистой прибыли среди банков в Костромской области. Основные направления деятельности — обслуживание и кредитование частных клиентов, корпоративно-инвестиционный бизнес, операции с ценными бумагами.

Дифференцированные программы кредитования:

- Денежный кредит до 100 000 рублей, от 14,9% годовых максимум на 1 год.

- “Суперплюс” без подтверждения дохода: от 17,9% до 1 000 000 рублей на 5 лет.

- “Стандартный плюс”: от 19,9% до 299 999 рублей на 3 года.

- “Экспресс плюс”: от 20,9% до 40 000 на 18 месяцев.

- Целевые кредиты для пенсионеров, под залог недвижимости и авто.

“Совкомбанк” отменяет и пересчитывает проценты при наличии карты “Халва” и выполнении условий акции.

Кратко: Совкомбанк — мастер по индивидуальному подбору условий кредитования.

Где можно получить ипотеку

Для российских граждан страны, в которых можно приобрести недвижимость с помощью заемных средств, можно разделить на 2 группы: страны с наиболее выгодными условиями и страны с низкой вероятностью выдачи займа. Рассмотрим условия подробнее.

Страны с наиболее выгодными предложениями

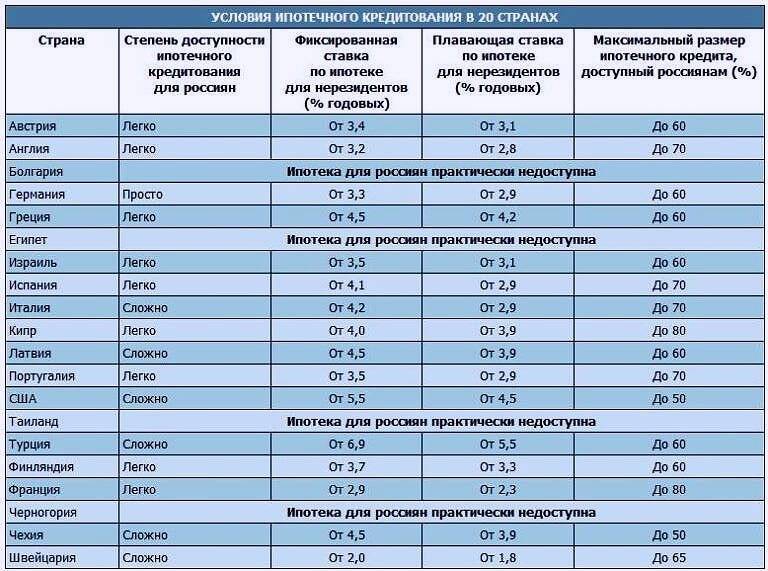

Условия кредитования по наиболее популярным странам для получения зарубежной ипотеки, которые характеризуются лояльным отношением к иностранным заемщикам приводятся в таблице ниже.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Испания | 4 – 5% (при выборе фиксированного процента); 2 – 3 % (плавающая ставка) | До 30 лет | От 20 | Иностранцев кредитуют ведущие банки страны, предлагая условия, сравнимые по своей выгоде с условиями для местного населения. |

США | От 5% в год | От 15 до 30 лет | Не менее 30 | Оформить ипотеку в Америку могут россияне, имеющие рабочую визу или грин-карту со стабильным доходом. |

| Германия | 3 – 5% годовых | От 5 до 40 лет | Не меньше 40 | Крупнейшие немецкие банки кредитуют на выгодных условиях и своих граждан, и нерезидентов. Россияне смогут взять займ в размере от 50 тысяч евро со сроком погашения до 40 лет. |

Франция | От 2,5% в год | От 5 до 20 лет | От 30 | Минимальная сумма ипотеки во Франции составляет 75 тысяч евро. Применяются как фиксированные, так и плавающие процентные ставки. |

| Турция | Не менее 6% годовых | До 20 лет | От 25 | Ипотека в Турции выдается крупнейшими банками в стране в турецких лирах, евро, долларах США и даже рублях. К россиянам применяется лояльное отношение. |

Страны, где сложно получить ипотеку

Здесь условно можно разграничить государства, в которых оформить ипотечный займ сложно, и государства, в которых сделать это практически невозможно.

Ниже приводится таблица с условиями получения ипотеки в странах с жесткими требованиями к клиентам-иностранным гражданам.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Чехия | 4 – 5% в год | 5 – 30 лет | От 30 | Оформить займ на покупку чешской недвижимости сможет клиент со статусом длительного пребывания стране, имеющий высокий доход и возможность внесения не менее 30% от цены покупаемого объекта на банковский счет. |

Болгария | От 7 до 15% годовых | От 5 до 20 лет | Не менее 30 | Ипотека в Болгарии выдается в местной валюте (болгарский лев). К иностранным заемщикам предъявляются строгие требования. Наибольшие шансы получить кредит имеет молодой специалист, работающий в местной компании и получающий высокий доход. |

| Великобритания | 4 – 6% в год | От 5 до 35 лет ( | От 30 | Ипотека в Великобритании для россиян имеет массу ограничений, касающихся предельной величины кредита, требований и пакета документов. Банки предпочитают работать с русскими инвесторами и клиентами с английским ВНЖ. |

Австралия | От 4,5 | До 30 лет | От 40 | Ипотека в Австралии характеризуется ограничениями по типу приобретаемой недвижимости. Нерезиденты могут покупать ипотеку в новостройках, но на вторичном рынке сделать это будет довольно сложно. Также потребуется длительная рабочая виза. |

Займы в Дании, Швейцарии, Бельгии также имеют спрос у россиян, но их оформление будет затруднительным.

Среди стран, практически недоступных для российских граждан в плане получения ипотеки на жилье, можно отметить:

- Италия.

Ипотека в Италии выдается со ставками от 5% годовых и позволяет приобрести недвижимость в престижных районах страны. Однако к русским гражданам здесь предъявляются крайне жесткие требования: требуется действующий банковский счет (на котором в течении 2-3 лет совершаются постоянные операции) и наличии иной недвижимости в Еврозоне.

- Япония.

Япония – страна с очень высокими ценами на жилую недвижимость. Политика банков здесь направлена на стимулирование ипотечного кредитования для своих граждан, а не иностранных. Поэтому ипотека в Японии для россиян практически недоступна.

- Китай.

Для иностранцев здесь также предъявляются серьезные требования, которые делают оформление ипотеки в Китае крайне сложной процедурой.

Дополнительные льготы и преимущества оформления

Оформив Blue Card, вы получаете ряд преимуществ:

- Супруги и несовершеннолетние дети владельцев Голубой карты имеют право получить вид на жительство в Германии на период рабочего контракта. Подавать документы и заявление на получение ВНЖ на основании воссоединения с семьей должны супруги владельцев карт. При этом подтверждать владение немецким языком не обязательно. Получение ВНЖ в этом случае дает также право на трудоустройство в Германии и предпринимательскую деятельность.

- Владельцы Голубых карт имеют право посещать другие страны ЕС в туристических целях, если общее количество дней не больше 90 из 180-дневного периода.

- Владельцы Голубой карты имеют право отсутствовать на территории стран Евросоюза в течение целого года, тогда как вид на жительство разрешает пребывание за пределами Германии не дольше, чем 180 дней подряд.

- Владельцы Голубой карты имеют право работать на территории любых стран Европейского союза по истечении полутора лет трудоустройства в первой стране.

Можно ли взять ипотеку в другой стране

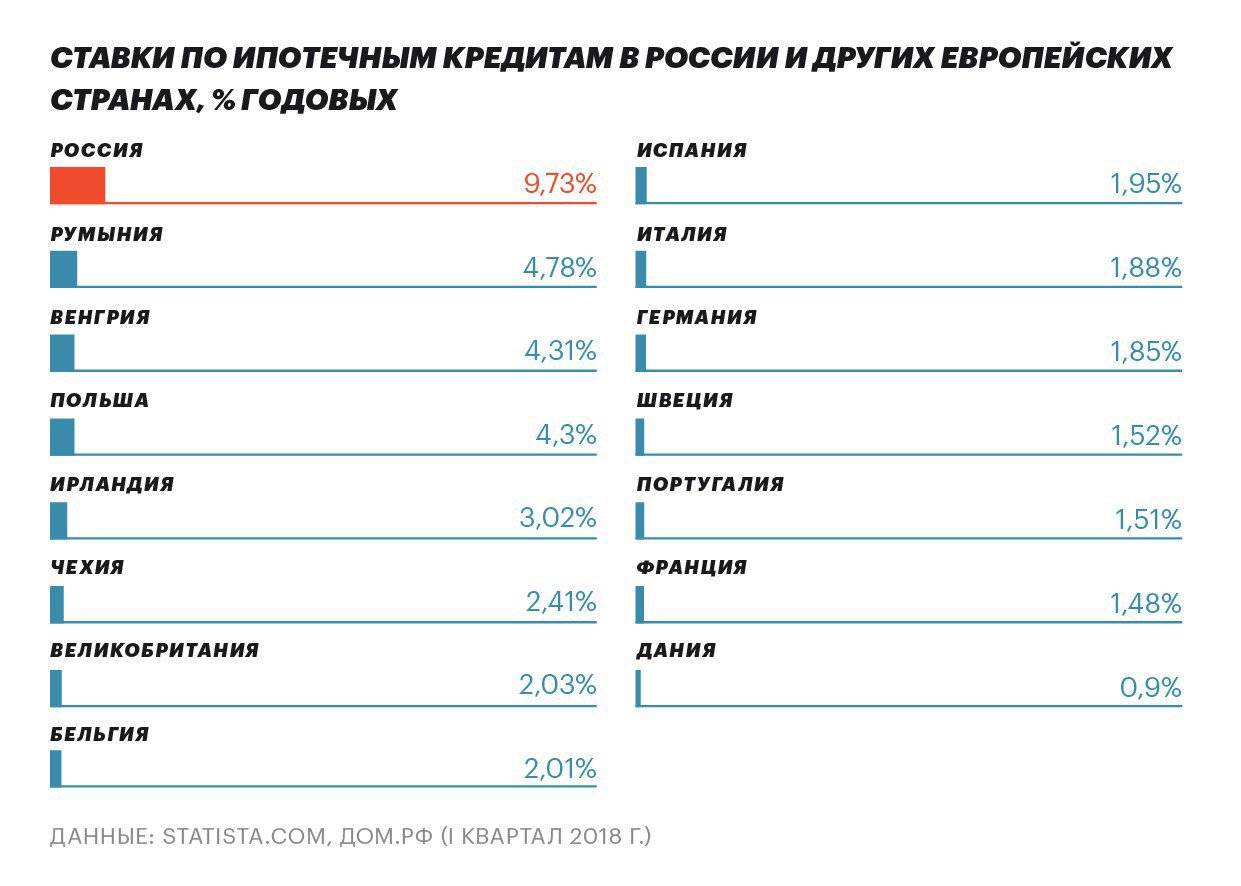

Раз в России ставка по ипотеке кажется такой высокой, возможно, стоит обратить внимание на европейские страны. Мы выбрали те, в которых нерезиденты могут приобрести жильё на приятных условиях

Франция

Плавающая ипотечная ставка для нерезидента при займе от 6 до 25 лет может составить около 2%, фиксированная около 2,7%. Как правило, заём дают на 70-80% от стоимости жилья, но жителям стран, не входящих в Евросоюз, некоторые банки позволяют взять только до половины суммы. Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента открыть сберегательный счёт с депозитом на сумму от 24 ипотечных платежей.

Испания

Для нерезидента плавающая ставка составит 4,1-5%, фиксированная — 5,5-7% годовых. Оплатить с помощью ипотеки получится не более 70% жилья. Заём должен превышать €50.000, а выплаты не быть больше 30-35% от ежемесячного дохода. Гасить ипотеку можно от 5 до 25 лет.

Италия

Средняя ипотечная ставка для нерезидента составит от 1,70% до 3,60% годовых. Взять можно до 60% от стоимости жилья, при этом некоторые кредиторы устанавливают минимальную сумму займа в €50.000. Выплачивать ипотеку можно до 20 лет.

Швейцария

Плавающая ставка по ипотеке для нерезидента составит 1,8-3% годовых, фиксированная — 2-4,5%. Но денег придётся потратить в 10 раз больше, нежели в Испании, минимальная сумма займа в Швейцарии — более €500.000. С помощью ипотеки можно оплатить половину недвижимости и гасить её на протяжении 10 лет.

Великобритания

С плавающей ставкой нерезиденту придётся отдавать 3% годовых, с фиксированной — 4,5-6%. Взять заём можно на 70% от стоимости недвижимости, а выплачивать придётся не менее 5 лет. Ежемесячный платёж не должен превышать 40% от дохода покупателя. Правда, вложиться придётся больше, чем в перечисленных выше странах, размер займа должен стартовать от €1,5 млн.

Болгария

Ставка по ипотеке для нерезидентов выше, чем в странах с более развитой экономикой. Так россиянин может приобрести недвижимость со ставкой 7-14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более €100.000, а отдавать деньги 20 лет.

Лучшие кредиты наличными в Альфа банке

АО «Альфа-Банк» — крупнейший универсальный российский банк, принадлежащий консорциуму «Альфа-Групп». С 1990 года осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг.

Взять кредит наличными от Альфа Банка выгодно потому что:

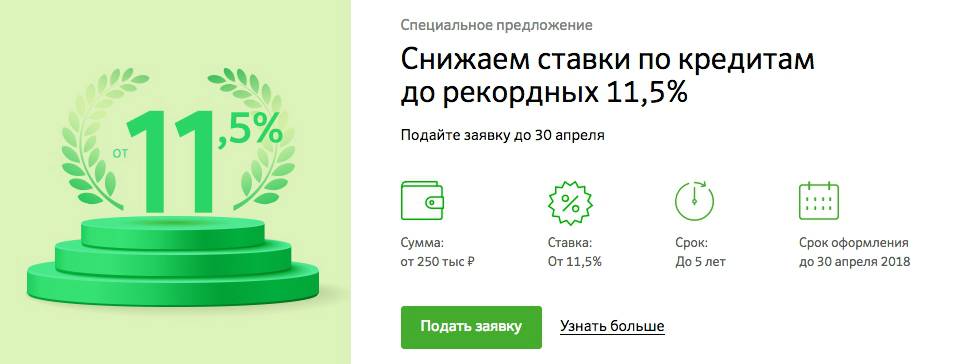

- Сумма — до 5 000 000 рублей на срок до 5 лет, ставка от 7,7% — годовых при оформлении финансовой защиты.

- Заполнение заявки онлайн — 5 минут, решение — 2 минуты.

- Выдача кредита в любом офисе банка, удобное погашение.

Кредит оформляется для граждан РФ от 21 года с постоянным доходом от 10 000 рублей после вычета налогов и трудовым стажем от 3 месяцев.

Популярностью пользуется кредитная карта «100 дней без процентов» от Альфа Банка. Понадобятся 2 документа – общегражданский паспорт и, например, водительское удостоверение.

Также “Альфа банк” предлагает дебетовые карты, ипотеку, депозиты, бесплатные сервисы для накоплений, программы рефинансирования и займы под залог имущества. “Альфа-Банк” — значимая кредитная организация с одним из лучших предложений по кредиту наличными.

Кратко: «Альфа-банк» — крупнейший российский частный банк, входит в топ-10 самых значимых кредитных организаций, дорожащий свой репутацией.

Какие существуют основания для получения гражданства Чехии?

Заявления на чешское гражданство рассматриваются на соответствие требованиям Закона О гражданстве Чешской республики от 2013 года.

Натурализация

Через натурализацию чешское гражданство может получить каждый, кто будет интегрирован в общество, то есть иметь социальные связи и стабильный источник доходов. Это достаточно длинный путь, но зато воспользоваться им может каждый, независимо от социального статуса и начального материального положения.

Претендовать на гражданство можно, прожив в Чехии:

- непрерывно 5 лет на основании ПМЖ (для граждан ЕС 3 года);

- 10 лет на основании ВНЖ и ПМЖ.

В счет проживания засчитываются периоды, в которые из страны потенциальный иммигрант выезжал из страны не более чем на 2 месяца. Полугодовое отсутствие на территории республики разрешено только в случае тяжелой болезни, командировки, беременности и родов, учебы.

Воссоединение семьи и брак

Супруги резидентов Чешской республики освобождаются от необходимости прожить в стране 5-10 лет. Для них этот срок сокращается до 3 лет. При этом, супруги обязаны жить по одному адресу, вести совместное хозяйство. Для выявления фиктивных браков создаются специальные комиссии. Предусмотрено наказание как для фиктивных супругов, так и для организовавших такой брак посредников.

Чешский паспорт

Чешский паспорт

Кроме брака законодательство предусматривает гражданство для воссоединения семьи. Степень родства должна быть достаточно близкой: родители, дети, внуки, сестры и братья. При этом требуется документальное подтверждение родства, приглашение от родственников и гарантия с их стороны материальной поддержки новых резидентов. Подавать документы на воссоединение с семьей могут и новые граждане Чехии, получившие этот статус более 5 лет назад.

По рождению

Автоматически гражданство Чехии предоставляется детям, если хотя бы один из родителей является гражданином республики. Сам факт рождения на территории Чехии не дает право на получение младенцем гражданства. Исключение: ребенок до 3-х лет, обнаруженный на территории республики, чьи родители не найдены в течение полугода.

Ребенок может получить чешское гражданство, если мать не является подданной республики, а отцовство чеха-отца установлено законом. При этом если мать имеет паспорт одной из стран ЕС, то достаточно совместного заявления родителей. В противном случае, для подтверждения отцовства понадобится генетическая экспертиза.

Иммиграция беженцев

Чешская республика не поддерживает квоты на беженцев, распределяемые Евросоюзом. Тем не менее, получить статус беженца в Чехии возможно. Стать резидентом можно после 6 лет проживания со статусом беженца. Этот вариант последние 5 лет используют некоторые украинцы, бежавшие из Крыма или территорий конфликта на Донбассе. Украинцы быстрее интегрируются в чешское общество, поэтому им статус беженца чехи дают охотнее, чем гражданам ближневосточных государств.

Покупка недвижимости

Наличие недвижимости в Чехии не дает неоспоримого права на получение гражданства. Собственное жилье может упростить получение ВНЖ и ПМЖ, но прожить положенные 5-10 лет в республике все же придется.

Открытие бизнеса

До вступления Чехии в Евросоюз иммиграция через бизнес была популярна у более-менее состоятельных людей из стран СНГ. Теперь это сделать сложнее. Нужно получать национальную визу, зарегистрировать фирму, вести честный бизнес и платить налоги несколько лет. Справедливости ради стоит отметить, что чешские налоги относительно невелики, а правила «игры» прозрачны. Открытие фиктивной фирмы не выгодно, ведь при получении вида на жительство предоставляется бизнес план, предполагающий создание рабочих мест для чешских резидентов. Его нужно более-менее выполнять, а еще платить налоги даже если фирма не работает.

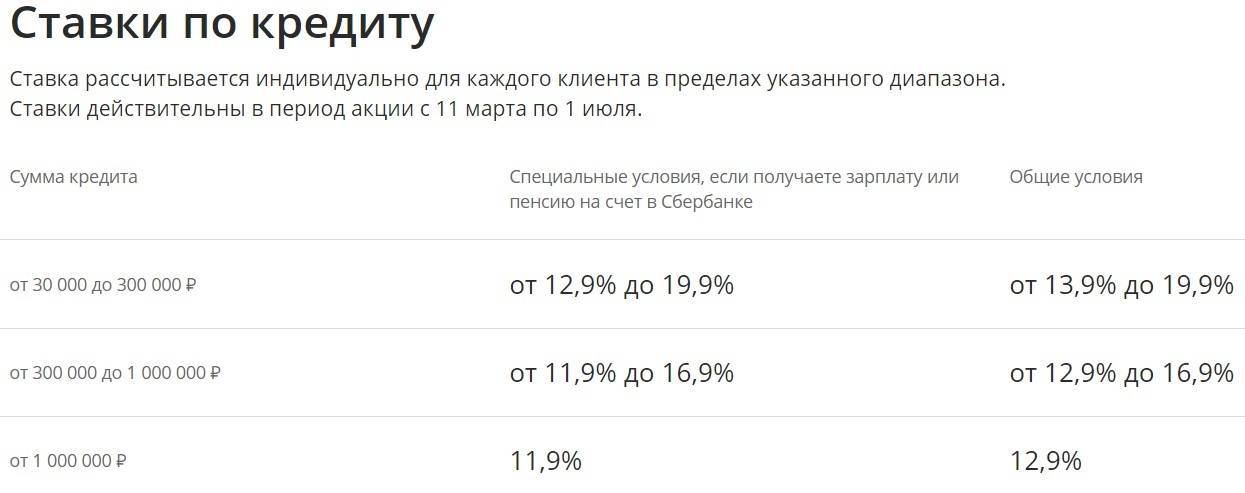

Кредит под низкий процент наличными в Ренессанс Кредит

“Ренессанс Кредит” — кредиты до 700 000 рублей под 11,3%. ООО «КБ «Ренессанс Кредит» — столичный розничный банк, специализирующийся на предоставлении потребительских кредитов, выпуске кредитных и дебетовых карт, привлечении средств граждан во вклады. Банк кредитует клиентов на следующих условиях:

- Сумма кредита от 30 000 до 700 000 рублей.

- Срок кредита от 24 до 60 месяцев.

- Годовая ставка 9,9% — 24,9%.

Выдача кредита производится по 2 документам – паспорту РФ и любому из перечисленных документов: водительское удостоверение, загранпаспорт, именная банковская карта, диплом о средне-специальном или высшем образовании, военный билет, свидетельство о постановке на налоговый учет (ИНН), пенсионное удостоверение. При посещении банка не забудьте взять с собой больше документов – это предоставит Вам возможность снизить ставку.

Кратко: Выгодные процентные ставки по потребительским кредитам наличными в банке «Ренессанс Кредит», все предложения по кредитованию физических лиц

Способы получения кредита в Германии

В Германии есть три основных способа кредитования, это:

- банковские учреждения;

- частные компании;

- посредники;

Наиболее популярным является использование банковских услуг из-за наиболее выгодных условий для заемщика, поэтому таким способом часто берут ипотеку или покупают автомобиль.

Размер займа может составлять до 50 000 евро и даже более в зависимости от цены покупаемого имущества, которое выступает здесь в роли залога, поэтому проценты начинаются всего от 1,7%.

При этом важно понимать, что существует два вида немецких банков с переменной и постоянной процентными ставками. Первые рассчитывают проценты в зависимости от платежеспособности клиента, поэтому такие организации подходят для людей с безупречной кредитной историей

Первые рассчитывают проценты в зависимости от платежеспособности клиента, поэтому такие организации подходят для людей с безупречной кредитной историей.

Второй тип банков, называемых «DKB», предлагает одинаковые условия для всех заемщиков, а сейчас это примерно 3,9% годовых.

Наиболее крупными и стабильными немецкими банками являются:

- Deutsche Bank

- DZ Bank Group

- Commercebank AG

К использованию услуг частных немецких кредитных компаний обычно прибегают после отказа в банковских организациях, но тут очень важно внимательно изучить договор, так как такой деятельностью в Германии занимаются большие группы высокопрофессиональных юристов, которые могут в документах прописать очень невыгодные условия для заемщика. Основное преимущество использования посредника состоит в том, что этот человек, основываясь на своем многолетнем опыте работы, точно знает как взять кредит в Германии в 2020 году и в какой организации, но за это ему придется заплатить определенный процент по договоренности

Основное преимущество использования посредника состоит в том, что этот человек, основываясь на своем многолетнем опыте работы, точно знает как взять кредит в Германии в 2020 году и в какой организации, но за это ему придется заплатить определенный процент по договоренности.

На каких условиях могут получить кредитные средства немцы и россияне

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

- покупки жилья;

- строительства;

- ремонта.

Однако использовать заемные средства можно только в том случае, если у потребителя имеется определенный личный капитал.

Взять кредит в Германии гражданину России можно при таких условиях:

- наличие не менее 40% стоимости предполагаемой покупки;

- законное происхождение имеющихся денег;

- стабильный доход в Германии, который обеспечивается трудовым договором, заключенным на весь срок кредита, или любым другим законным источником поступления средств на счет;

- положительная оценка состояния, в котором находится объект;

- наличие ВНЖ;

- предоставление залога. В качестве залога может выступать другая недвижимость (не обязательно в Германии, можно на территории Европейского союза), ценные бумаги.

При этом следует иметь в виду, что местные кредиторы с наибольшей предвзятостью относятся к тем заемщикам, платежеспособность которых сложно проверить. А к этой категории как раз и относятся иностранцы.

Однако проблем для россиян не возникнет, если они официально трудоустроены в немецких компаниях. Дело в том, что здесь не принято платить гонорары в конверте или получать наличными в кассе – заработная плата перечисляется сотрудникам на счет. Это означает, что у банка есть гарантия, что если вы опоздаете с выплатой процентов, он всегда сможет удержать необходимую сумму.

Пока вы трудитесь, специалисты отслеживают движение средств на вашем счете. И если вы зарекомендовали себя не как безответственный транжира, предложение о предоставлении кредита не заставит себя долго ждать.

Учитываться будут как доходы, так и расходы потенциального заемщика. К первым относятся: оплата труда, пенсия, прибыль, полученная от сдачи жилья в аренду. А вот пособия на ребенка в этом случае не учитываются. После того как из дохода будут вычтены все расходные статьи, останется сумма, которая и составит оптимальный платеж, который сможет себе позволить заемщик.

Однако иностранные граждане смогут получить кредит далеко не на самых выгодных условиях с довольно высокой ставкой. Если же речь идет о резидентах страны, то к ним финансовые учреждения обычно более лояльны: при оформлении потребительского займа им даже не нужно подтверждать свой доход и указывать назначение кредита. Не столь суровыми являются и требования к первоначальному взносу: если россиянам необходимо иметь в наличии 40-50% стоимости покупки, то немцам достаточно обеспечить 15-20%.

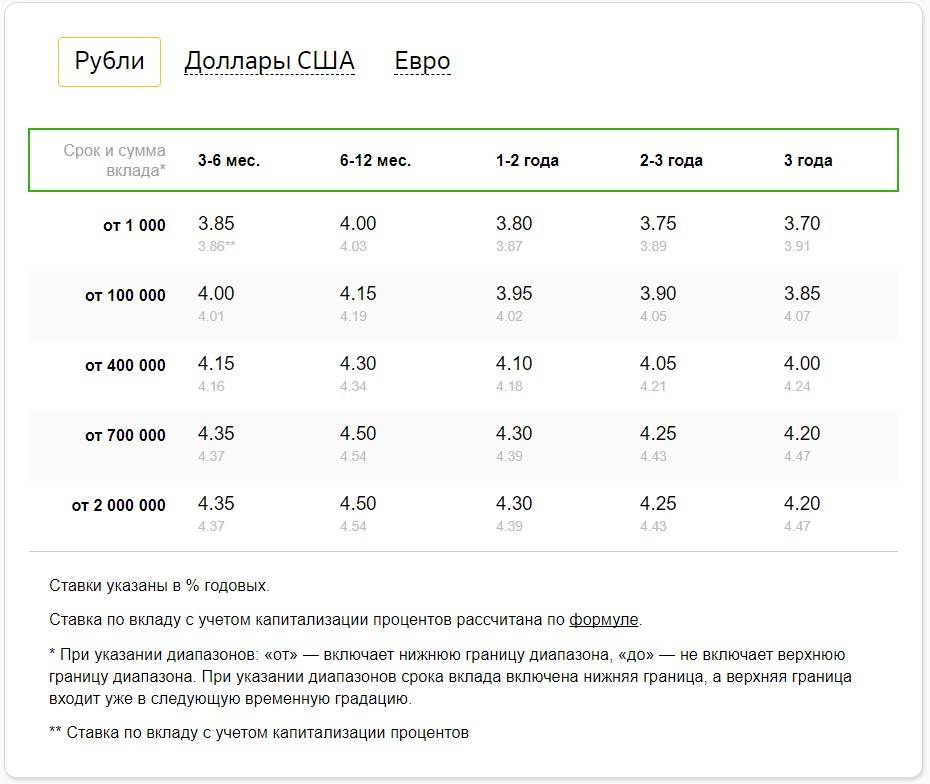

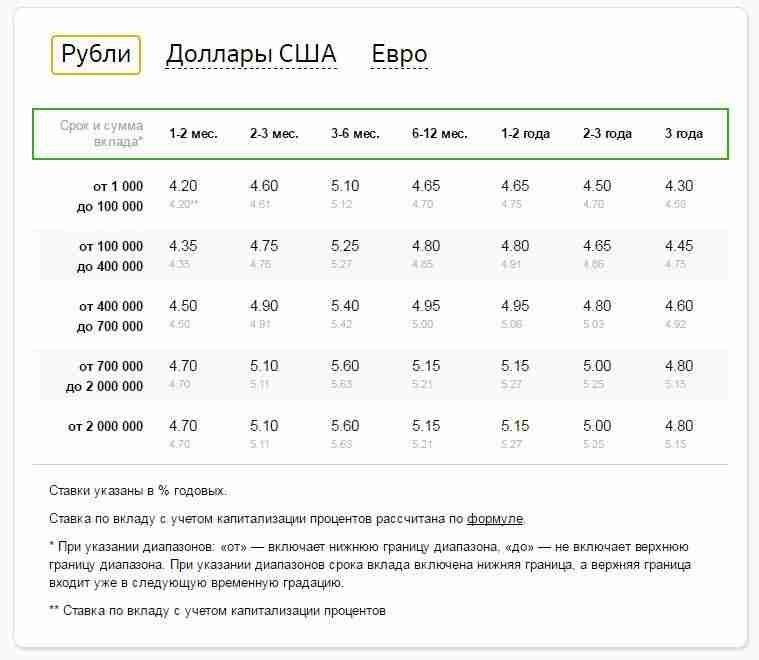

Что выгоднее: накопительные счета или срочные депозиты?

«Накопительные счета сегодня предлагают многие банки. Их особенность в том, что срок вложения средств не ограничен. Если вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то накопительные счета открываются «до востребования». А проценты начисляются исходя из минимальной суммы, находящейся на счету в течение целого месяца. Часто доходность зависит от расходов по банковской карте», – говорит эксперт по сберегательным программам агентства Top-RF.ru Виктор Давиденко.

Надо отметить, что накопительные счета в некоторых банках сегодня имеют более высокие проценты, чем срочные депозиты. Однако у них есть серьезный минус.

Банк может в любой момент изменить процентную ставку накопительного счета, в то время как доходность обычного вклада фиксированная и записана в договоре.

Почему сегодня многие переводят деньги со вкладов на счета

Проценты по вкладам сейчас снижаются, и в банках обратили внимание на возросший спрос клиентов на накопительные счета. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения средств

«На текущий момент население считает, что лучше держать средства под рукой: картой можно и расплатиться в магазине, и совершить покупку в интернете, и снять наличные средства при особой необходимости», — поясняет руководитель бизнеса «депозиты» департамента продуктов банка «Санкт-Петербург» Наталья Матвеева.

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова пойти в рост?

Эксперты считают, что снижения процентов уже не будет, но и рост окажется постепенным.

Дело в том, что глава Центробанка Эльвира Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики «исчерпан». То есть в ближайшее время понижения ключевой ставки ждать не надо. А, возможно, даже на оборот. В ближайшие пару лет ставка может вырасти до 5-6%.

«На прогнозном горизонте, который у нас трехлетний, мы будем возвращаться к нейтральной ставке. Напомню, что сейчас оценка нейтральной ставки —это 5 – 6 процентов», — сказала Набиуллина.

По мере роста ключевой ставки Банка России будут увеличиваться и проценты по вкладам. Но когда именно ЦБ начнет повышать ставку, Набиуллина не уточняет.

+ В случае некоторого повышения ключевой ставки во второй половине года и в ответ на повышенную инфляцию ставки по вкладам могут вырасти — но незначительно, отмечает старший управляющий директор рейтингового агентства НКР Александр Проклов.

+ О том, что ставки вкладов начнут немного расти, говорит и гендиректор агентства «Бизнесдром» Павел Самиев. Основной причиной может стать прогнозируемый ЦБ рост кредитования.

«При росте кредитования депозиты населения становятся банкам нужны, чтобы фондировать растущий портфель», — пояснил Самиев.

То есть, чтобы просто сохранить имеющиеся пассивы населения, банкам нужно стимулировать россиян пролонгировать депозиты. Сделать это можно с помощью повышения ставок.

+ Гендиректор Frank RG Юрий Грибанов также отметил, что банкам нужно уравновесить активы и пассивы, в том числе за счет повышения ставки. Однако он не ждет значительной корректировки. По его прогнозу, она не превысит 0,5 процентного пункта.

Застрахованы ли пополняемые вклады для физических лиц

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки пополняемых вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

Часто задаваемые вопросы

Рассмотрим несколько вопросов из практики, которые читатели задают чаще других.

Может ли бывший супруг претендовать на наследство?

В соответствии с § 1933 BGB, право на наследование супруг может потерять еще до официального развода, например, если на момент смерти имелись предпосылки для развода или уже было подано заявление в суд. Тем не менее в исключительных случаях супруг может сохранить право на наследование даже после развода. В частности, это относится к ситуации, когда общий ребенок супругов, унаследовавший все имущество усопшего, тоже умирает. В таком случае все имущество бывшего супруга будет унаследовано оставшимся в живых родителем ребенка. В иных случаях наследование бывшим супругом возможно лишь тогда, когда усопший включил бывшего супруга в завещание.

Что такое притязание на дополнение к обязательной доле наследства?

Притязание на дополнение к обязательной доле наследства (Pflichtteilsergänzungsanspruch) является процедурой, которую могут инициировать обязательные наследники, если завещатель в течение 10 лет до дня смерти посредством дарения избавился от существенной части своего имущества. Обязательные наследники имеют право на Pflichtteilsberechtigten в том случае, если дарение существенно уменьшило наследственную массу.

При этом следует иметь в виду, что по мере отдаления от года смерти наследодателя дарение для расчета притязания подлежит все меньшему учету. Так, если дарение было произведено за год до смерти, то оно учитывается полностью, если за два года до смерти – 9/10 дарения, за 3 года – 8/10 и так далее.

Разберем на примере: отец за год до своей смерти подарил подруге 75 тыс. евро при том, что владел суммой 100 тыс. евро. После его смерти единственным его наследником стала дочь, унаследовавшая всего 25 тыс. Она предъявила Pflichtteilsergänzungsanspruch бывшей сожительнице отца, которой в результате пришлось выплатить наследнице еще 25 тыс. евро. Таким образом, обязательная доля дочери составила 50 тыс. – половину того, что она получила бы по наследству, если бы дарение не произошло.

Можно ли отменить нотариально заверенное завещание?

Наследственное право Германии соблюдает принцип бесповоротности, при котором любое завещание, составленное впоследствии, автоматически аннулирует предыдущее. Помимо составления нового документа, аннулировать более раннее завещание, заверенное у нотариуса, можно посредством изъятия его из архива административного суда по месту жительства по заявлению самого завещателя. Если нотариально заверенное завещание было составлено супругами, аннулировать его можно лишь по их обоюдному согласию.