Сравнение с другими странами

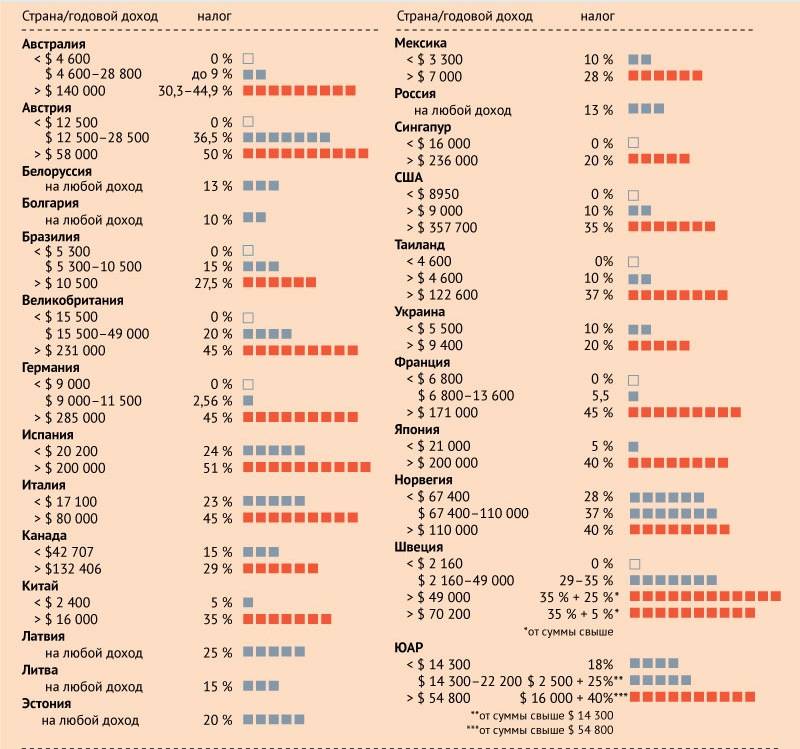

Размер налогов в Японии существенно превышает показатели других развитых стран. К примеру, в Соединенных Штатах самая серьезная ставка для граждан составляет 28%, в то время как в островной империи она может достигать 65%.

Крупные японские компании отдают в бюджет до 37 процентов, а предприятия малого бизнеса – только 28.

Юрлица обязаны подавать ежегодно декларации. Составляют их в течение 2 месяцев, отсчитываемых с момента завершения налогового периода.

Обычным людям, получающим зарплату, как и у нас, расчетом сборов заниматься не приходится – все делает бухгалтерия предприятия. Если у них отсутствуют дополнительные доходы, то оформление декларации не требуется, при условии, что заработок составит не более 15 000 000 в год.

Обязательная верификация фактических и учтенных доходов не производится. Проверки осуществляют случайным образом. Исключение составляют лишь те, кто ранее был уличен в уклонении от налогов, но для этого требуется разрешение суда.

Особенности израильской налоговой системы

Исторически налоговая система Израиля сформировалась на принципах британской модели налогообложения. Здесь утверждены довольно высокие налоги, иногда совокупно превышающие 50 процентов от налоговой базы. Тем не менее уплата налогов считается долгом каждого израильтянина. К тому же для репатриантов, которых в Израиле большинство, предусмотрены обширные налоговые послабления, о которых расскажем ниже.

Налогообложение в Израиле построено на принципе резидентства. При этом для определения лица в качестве израильского резидента используются не только количественные, но и качественные показатели.

Если в 2021 году человек не отвечает указанным критериям, но желает приобрести резиденство и платить “мас ахнаса” (НДФЛ) в Израиле, государство позволяет ему оспорить количественный и применить качественный критерий – центр жизни. В этом случае проверяются родственные связи, местонахождение личного имущества плательщика налогов, география экономических интересов и так далее.

Как и в других странах, получатели дохода в Израиле обязаны ежегодно подавать налоговую декларацию. О порядке декларирования доходов позже.

Налог на проживание

Больше всего хлопот японцам доставляет именно этот сбор. Вносить его обязаны как физические, так и юридические лица. Единственный способ его избежать – доказать, что никаких доходов в минувшем году не было.

Основная трудность в том, что сумма рассчитывается самостоятельно, а затем информация подается в налоговую инспекцию

В процессе вычисления, принимаются во внимание все виды доходов. Причем по каждому (зарплата, дивиденды, проценты по депозитам и пр.) приходится определять цифру отдельно, так как ставки отличаются

Сведения подаются до 15 марта, опоздавшим автоматически начисляет еще 15 процентов к определенной сумме.

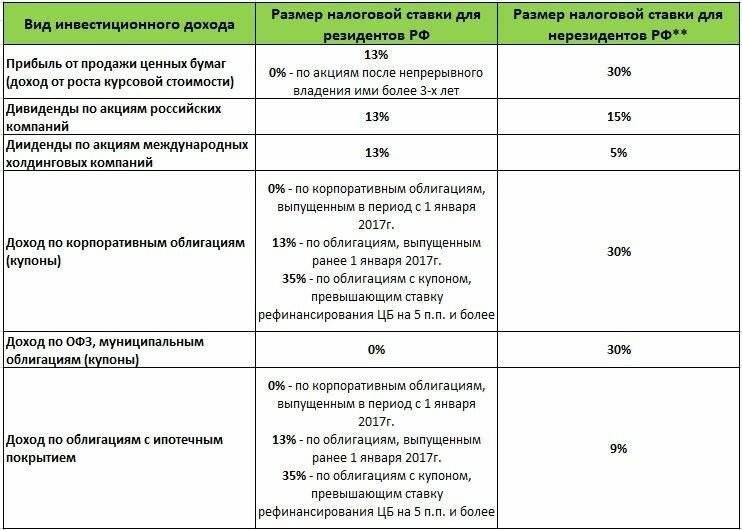

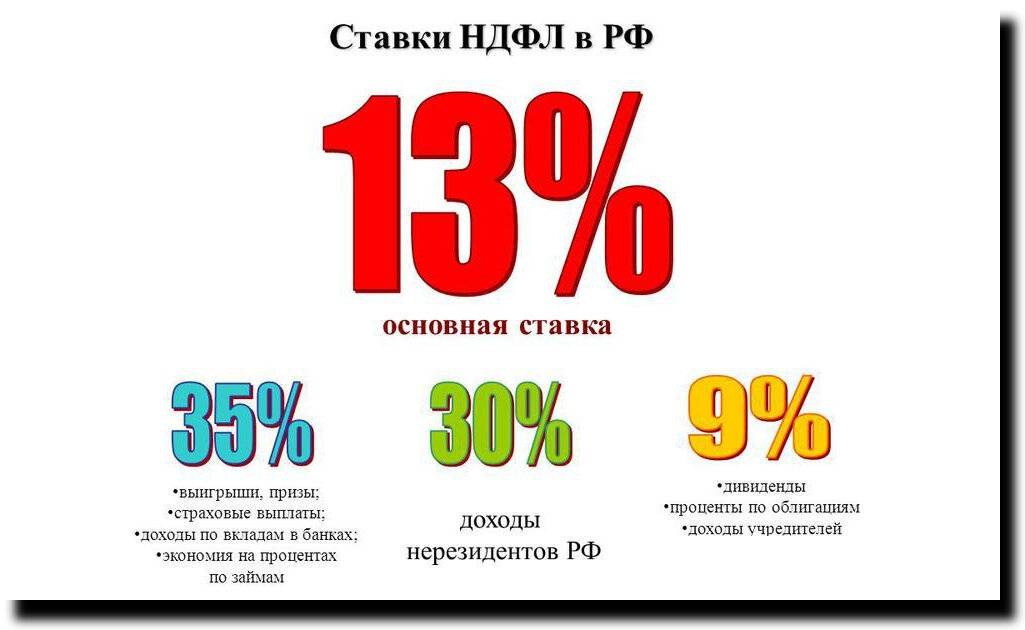

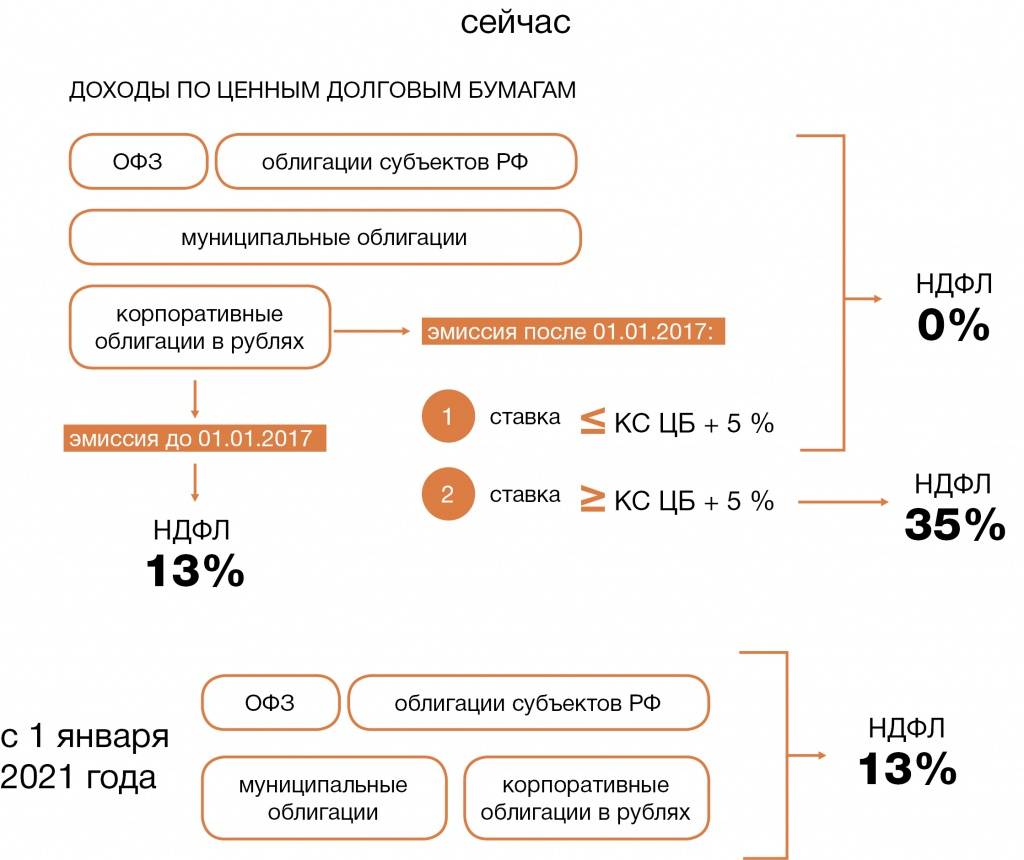

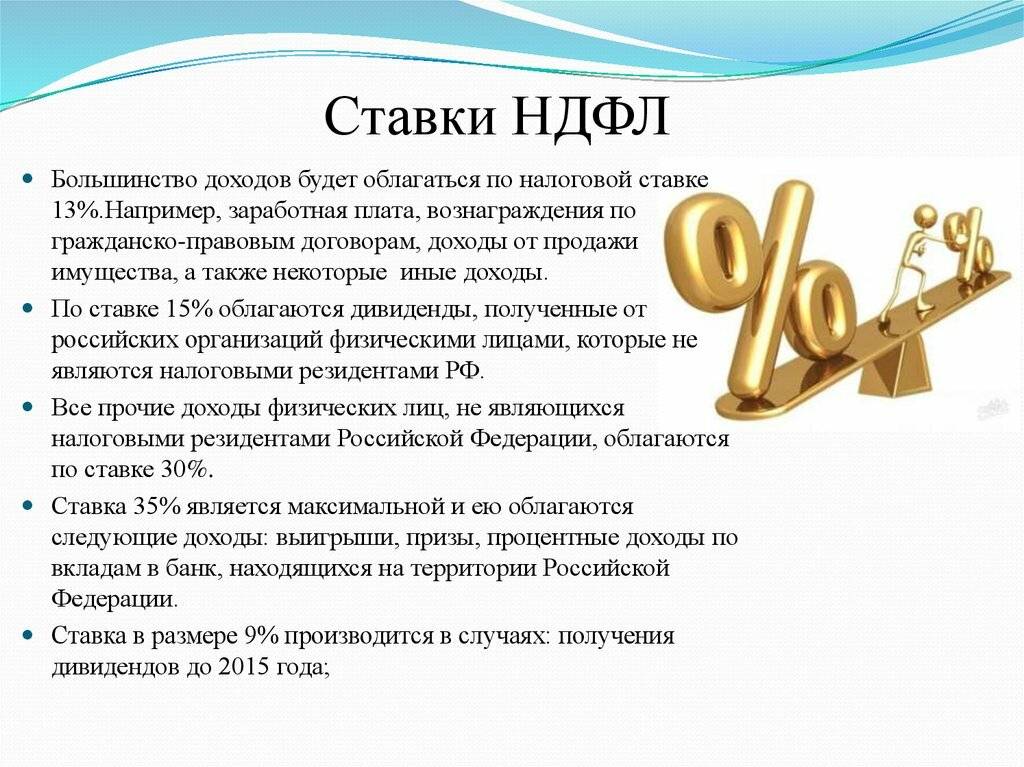

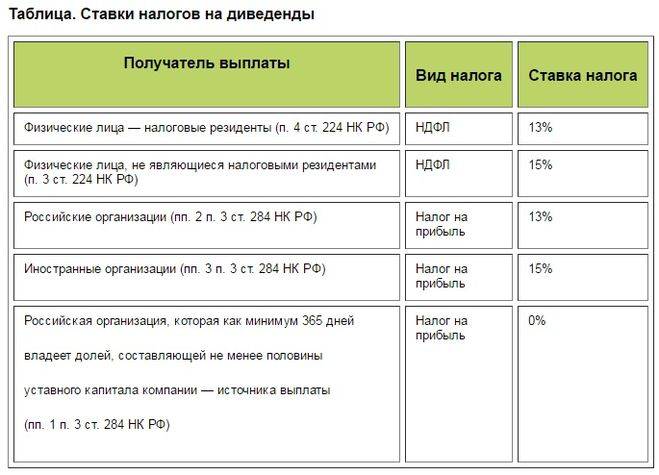

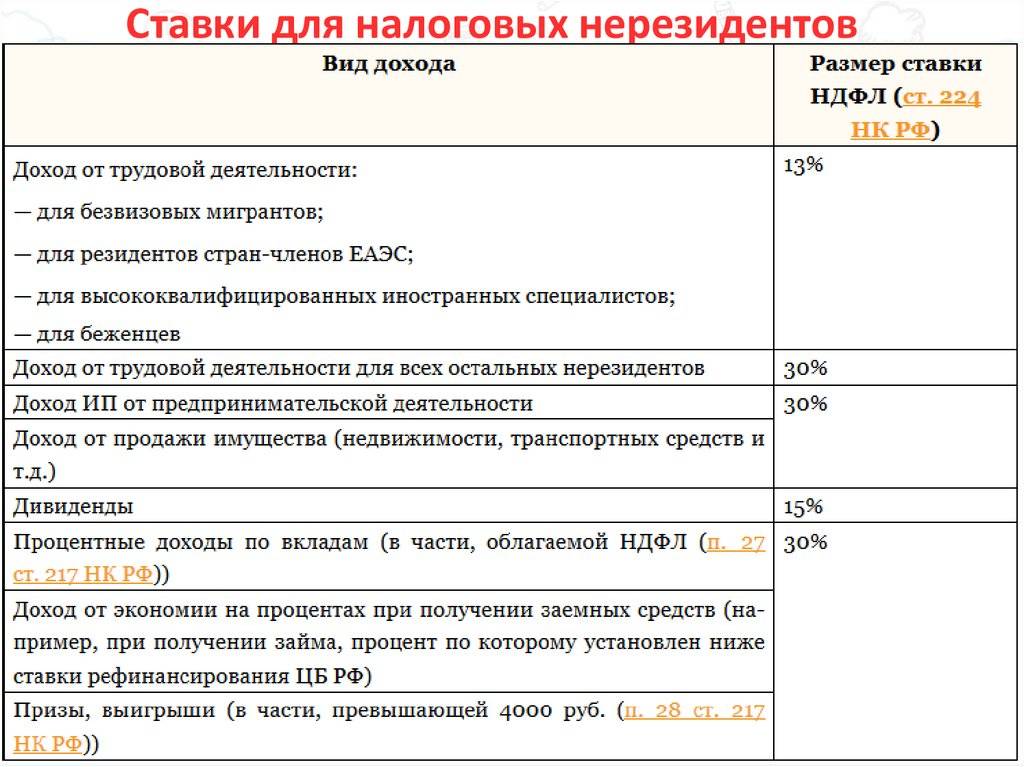

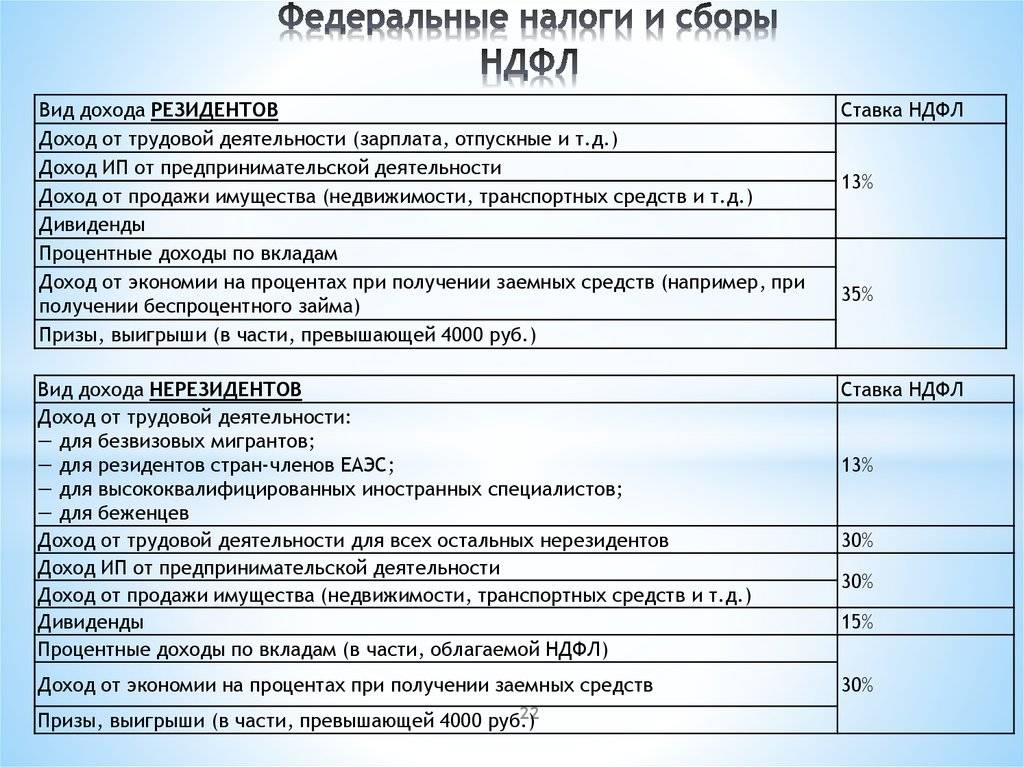

Для каких доходов сохраняется ставка 13%

Есть три вида доходов, для которых комбинированная ставка «650 тыс. руб. + 15%» не применяется независимо от суммы выплаты. К ним относятся:

- доходы от продажи недвижимого имущества (кроме ценных бумаг) или долей в нем;

- доходы в виде стоимости имущества (кроме ценных бумаг), полученного в порядке дарения;

- подпадающие под налогообложение страховые выплаты по договорам страхования и выплаты по пенсионному обеспечению.

Важная деталь: ставка НДФЛ в размере 13%, которая не зависит от величины указанного дохода, предусмотрена только для резидентов РФ. Об этом сказано в новом пункте 1.1 статьи НК РФ.

ННУ – Национальное налоговое управление

Действующая система налогообложения в Японии была сформирована еще в 1950 году. С того времени в нее было внесено лишь несколько организационных и законодательных изменений, но в целом она осталась такой, как и прежде.

За налогами в Японии следит Национальное налоговое управление, которое является структурным подразделением Министерства финансов. Национальное налоговое управление обычно занимается начислением налогов, их сбором и пресекает случаи неуплаты всех частных и государственных ведомств. Также начисляет косвенные сборы и налоги, такие как потребительский налог, алкогольный, табачный, бензиновый и т. д. В общем, ННУ заведует всеми налогами во всех сферах человеческой жизнедеятельности, за исключением таможенных пошлин и корабельных сборов.

Виды сборов

По состоянию на сегодня, в Стране восходящего солнца действует 50 разных сборов. Наполнение государственного бюджета производится, прежде всего, за счет местного НДФЛ и налогов с прибыли компаний. Причем подоходный обязаны платить все, кто получает хоть какие-то деньги. Тут не имеет значения, официально трудится человек или же нет.

Наследство или передача собственности в дар также подлежит налогообложению. Размер его зависит от стоимости отчуждаемого имущества.

Сверх цены каждой приобретенной единицы товара, покупатель обязан внести еще 3 процента потребительского сбора. В отличие от США, он разу включается в стоимость, так что гражданам не приходится высчитывать все самостоятельно. Данный налог не берется с купли-продажи земли, коммуналки, медицинских и похоронных услуг, а также с платы за обучение ребенка. При этом есть очень высокий акциз на алкоголь – он составляет 44 процента от стоимости конкретного напитка.

Налоги для субъектов хозяйствования в форме юридического лица

Одной из первых удач президента Трампа считают внедренную им реформу налогообложения (). Она снизила фискальную нагрузку и на предприятия (снижена ставка налога на прибыль до 21 %), и на частных лиц – за счет увеличения числа и размеров вычетов сумма подоходного стала меньше в среднем на 2,3 %.

Основные налоги в США для юридических лиц:

- корпоративный подоходный налог с прибыли;

- акцизные сборы и таможенные пошлины;

- взносы на соцстрахование работников (работодатель оплачивает 50 % ставки за медстраховку и защиту от последствий потери трудоспособности по причине болезни или старости);

- налог с продаж (уплачивается косвенно, юридические лица просто перечисляют в бюджет средства, собранные с покупателей);

- сборы с доходов от источника и на прирост капитала.

Обложение прибыли компаний

Свой налог на прибыль корпораций в США представлен на каждом фискальном уровне:

- федеральная ставка единая – 21 %;

- , собираемый с доходов компаний, разнится – от фиксированных 2,5 % в Северной Каролине до 12 % в Айове по прогрессивной шкале;

- муниципальные сборы – зачастую города предпочитают пополнять бюджет за счет сборов с продаж либо собирают от 2 до 9 % от прибыли, заработанной предприятиями.

Дополнительные налоги в Америке, сверх 21 % федерального корпоративного сбора, взимают 44 штата и округ Колумбия. Еще 6 субъектов отказались от увеличения размера ставок за счет региональных надбавок: Невада, Южная Дакота, Техас, Огайо, Вашингтон и Вайоминг.

На местном уровне облагать прибыль предприятий считают не очень эффективным. В основном внедряют налог с продаж или сбор за определенные виды деятельности.

НДС или налог с продаж в США

Обложения добавленной части стоимости, привычной для российского бизнеса, в Америке не существует. По сути, налог с продаж в США – это сбор с валовой выручки (оборота).

Еще одно отличие НДС от налога с продаж состоит в том, что сумма дополнительного сбора не включается в стоимость приобретаемого товара и не отражается в ценнике. К примеру, чтобы купить чашку кофе в Майами, придется заплатить 5,34 доллара, даже если в витрине всего 5,00 долларов, поскольку ставка налога с продаж равна 6,8 %.

«Лишние» деньги приходится платить, поскольку в каждом штате и даже городе работает своя комбинированная ставка налога с продаж:

- по штату – 45 штатов и округ Колумбия собирают от 2,9 % в Колорадо до 7,25 % в Калифорнии;

- на местном уровне налог в Америке на покупки взимается на территории 38 субъектов федерации, усредненные показатели составляют от 0,03 % в Айдахо до 5,14 % в Алабаме.

Полностью отсутствуют дополнительные сборы в Монтане, Делавэре, Нью-Гемпшире и Орегоне. На Аляске законодательное собрание штата не вводило данный фискальный взнос, однако разрешило внедрять его на местном уровне, поэтому средневзвешенный показатель здесь составляет 1,43 %.

Ситуация по штатам отлично отражена на от некоммерческого фонда Tax Foundation.

Налоги на инвестиционный доход и прирост капитала

Любая прибыль, полученная предприятием от коммерческой деятельности или продажи собственности (недвижимости, материальных или нематериальных активов), облагается по стандартным правилам для доходов юрлица.

Отдельная прогрессивная процентная шкала введена в 2021 году только для физлиц, причем в U.S.Code указывается, что пределы применения ставок должны корректироваться ежегодно на показатель изменения цен за прошлый период. По состоянию на 2021 год сбор нужно платить исходя из размера полученной положительной разницы от продажи.

| Ставка, % | Пределы (для плательщиков без семьи), долл./год | Пределы (для состоящих в браке, подающих декларации совместно), долл./год |

|---|---|---|

| до 39 375 | до 78 750 | |

| 15 | до 434 550 | до 488 850 |

| 20 | 434 550,01 и выше | 488 850,01 и выше |

| 3.8 | если инвестиционная прибыль превысила 200 000 | если инвестиционная прибыль превысила 250 000 |

Наряду с федеральными ставками к доходу от операций с капиталом применяются региональные сборы (до 13,3 % в зависимости от штата).

Сравнение систем уплаты налогов в Канаде и России

Российская Федерация постепенно внедряет в жизнь принцип сплошного декларирования доходов, который уже давно действует в США и Канаде. Целью такой программы является не сбор штрафов за ошибки и неподачи, а уточнение обязательств и возврат по налоговым льготам и вычетам.

В остальном, если проводить сравнение систем налогообложения России и Канады, можно заметить, что в РФ сбор и администрирование обязательств также происходит на федеральном и региональном уровнях. Однако нет дублирующих друг друга видов, например, налог на прибыль является исключительно федеральным сбором, а сбор за транспорт – региональным.

Для местных платежей в России принято устанавливать обязательные для всей страны предельные значения: например, земельный налог ни в одном населенном пункте не может быть выше 1,5 % от стоимости участка.

Кроме того, в Канаде не используются упрощенные налоговые режимы, тогда как в РФ некоторые из них можно даже комбинировать, например, «упрощенку» и единый налог на вмененный доход.

Основные виды налогов

Всего в стране действует порядка пятидесяти налогов, большую часть которых можно разбить на несколько основных групп. Рассмотрим каждую из них в отдельности.

Корпоративный налог Японии в паре с подоходным налогом с физических лиц обеспечивают около 70% поступлений в государственный бюджет. Все международные корпорации, получающие прибыль в Японии, обязаны платить налоги в этой стране.

В частности, налогообложению подлежат:

- Процентные доходы с ценных бумаг государства и корпораций.

- Проценты, начисляемые на займы, выданные субъектам, осуществляющим хозяйственную деятельность в стране.

- Дивиденды от акций.

- Встречное удовлетворение за использование движимого и недвижимого имущества.

- Все виды вознаграждений (зарплаты, премии и т.п.) за оказание услуг в стране.

- Пенсии и выходные пособия.

- Доходы от передачи авторских и патентных прав.

- Доходы от сдачи в аренду оборудования и машин.

- Доходы от рекламной деятельности.

- Прибыль от погашения японских облигаций.

- Распределение прибыли.

- Доходы от хозяйственной деятельности.

Все эти доходы считаются прибылью, и это еще не полный список.

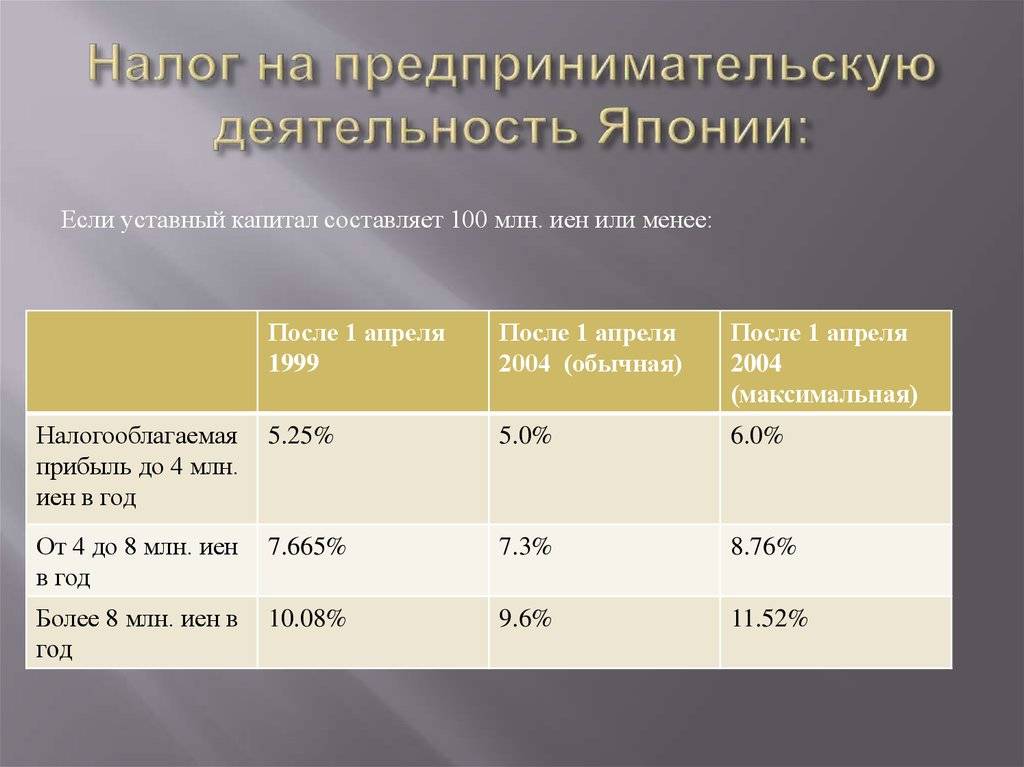

Налог в Японии на прибыль, в зависимости от объема облагаемой прибыли, может составлять для местных компаний от 22 до 30%, а для иностранных юридических лиц – от 29,33 до 40,87%.

Недвижимость в Японии дорогая, и все ее владельцы, независимо от их физического или юридического статуса, ежегодно уплачивают на нее налог в размере 1,4% полной стоимости, определяемой местными властями. Дополнительно взимается 0,3% этой стоимости на местные нужды.

Подоходный налог в Японии с резидентов и нерезидентов этой страны взимается по-разному. К примеру, если доходы нерезидента были получены за пределами страны и в Японию не переводились, то налогами они не облагаются. Доходы же, полученные нерезидентом в Японии, облагаются налогом.

Подоходный налог является прогрессивным, его ставка зависит от суммы доходов и начисляется в соответствии с таблицей:

| Размер дохода | Налоговая ставка |

|---|---|

| до 3 300 000 иен (29 370$) | 10% |

| от 3 300 000 иен (29 370$) до 9 000 000 иен (80 100$) | 20% |

| от 9 000 000 иен (80 100$) до 18 000 000 иен (160 200$) | 30% |

| свыше 18 000 000 иен (160 200$) | 37% |

Владельцы автомобилей в Стране восходящего солнца платят целых три вида налогов. Собственно транспортный налог в Японии относится к местным налогам и выплачивается в мае. Размер налога зависит от объема двигателя и обычно варьируется для легковых машин в диапазоне от 54 до 540$.

Кроме того, при покупке машины нужно заплатить налог в размере 5% ее стоимости, а при постановке на учет – разовый налог, зависящий от объема двигателя. Так, при наличии мотора объемом 2,5 литра придется заплатить около 500$.

Налоги в Японии для физических лиц обеспечивают значительную часть финансовых поступлений бюджета. Метод обложения этими налогами достаточно сложен: берется общий доход за год, из него производятся предусмотренные законом вычеты, сумма умножается на установленную ставку, а из полученного результата вычитаются налоговые льготы. Самому разобраться в этом сложно, поэтому профессия налогового консультанта в Японии почетна и прибыльна.

В стране существует еще целый ряд различных налогов, в том числе и ограничительных. К примеру, высокие экологические налоги в Японии существенно сократили выбросы вредных веществ в окружающую среду и привели к заметному улучшению экологической ситуации в японских мегаполисах.

Столь же трепетно экологическое законодательство Японии относится и к загрязнению вод и почв. Для производителей загрязнений предусмотрены выплаты за плановое загрязнение природной среды. В случае внеплановых выбросов и аварий вступает в действие система экологических штрафов и компенсаций ущерба природе и пострадавшим.

Налог на потребление в Японии

Налог на потребление в Японии (消費税) или как у нас он называется НДС (налог на добавленную стоимость) составляет 5%. Это один из самых низких НДС во всем мире (не самый низкий, конечно, но очень и очень гуманный). У нас такой налог в среднем составляет 18%, а раньше вообще был 28-20%.

Правда сейчас Япония переживает не лучшие времена, потому то и хотят этот налог поднять с 2014 года до 8%, а с 2015 года уже до 10%. Тем самым правительство Японии хочет возместить ущерб нанесенный экономике страны. В связи с новостью о повышении налога на потребление народ выразил свое недовольство, но сейчас дела обстоят так, что недовольство народа не заставит правительство отказаться от своей идеи.

Японская система трудоустройства отличается от той, к которой привыкли в других странах мира. Здесь принят пожизненный наем в крупных корпорациях и оплата труда в зависимости от стажа, а сверхурочная работа воспринимается как что-то само собой разумеющееся. Поэтому средняя зарплата в Японии выше, чем в некоторых европейских столицах.

Законные положения

Трудовая деятельность граждан иных стран не считается произволом. Она имеет вполне законные обоснования. В 114-ФЗ от 15.08.1996 прописаны правила проезда через границы России. Здесь указано, что после приезда без официального разрешения, приглашения или визы, человек должен прописать цель трудоустройства в миграционной карте. Если же иностранец въезжает по одной из виз, ему потребуется получить приглашение или сама виза должна быть специальной – рабочей.

Еще одним важным законом считается No 115-ФЗ от 25.07.2002. В данном положении прописана информация об иностранцах и их статусе. Одновременно с этим здесь можно изучить особенности трудоустройства в российском хозяйстве.

Что изменилось

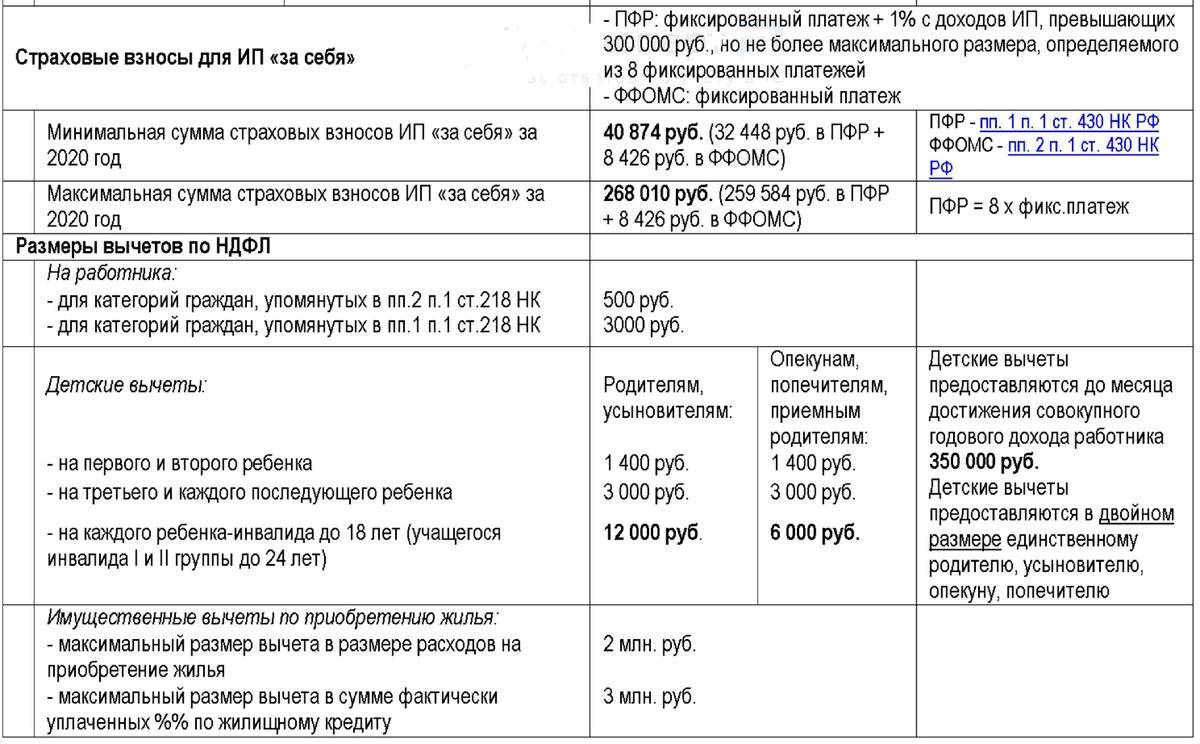

С 1 января 2021 года в перечень необлагаемых НДФЛ доходов вошли:

| Вид дохода | Норма НК РФ | Пояснение |

| Оплата проезда к месту отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях | Новая редакция п. 1 ст. 217 (абзац 10) | Сюда же входит: • стоимость провоза багажа весом до 30 кг; • стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником); • стоимость провоза ими багажа. До 2021 г. с такой компенсации тоже не нужно было платить НДФЛ, но согласно общей норме п. 3 ст. 217 НК. То есть специальной нормы не было, поэтому возникали споры. |

| Оплата дополнительных выходных для ухода за ребенком-инвалидом | Новый п. 78 ст. 217 | Касается доходов, полученных не ранее 2021 года Эти дни положены в соответствии со ст. 262 ТК РФ лицам (родителям, опекунам, попечителям), осуществляющим уход за детьми-инвалидами. Долгое время вопрос был спорным. Последняя практика судов и разъяснения ведомств склонялись к тому, что налога нет. |

| Доходы в денежной и натуральной формах, связанные с рождением ребенка и выплачиваемые согласно закону | Новый п. 77 ст. 217 | Касается доходов, полученных не ранее 2021 года и выплачиваемых согласно:

|

| Единовременные компенсации медработникам, не превышающие 1 млн рублей, которые финансово обеспечены госпрограммой, утверждаемой Правительством РФ. | Новая редакция п. 37.2 ст. 217 | Касается выплат, право на получение которых возникло с 01.01.2018 по 31.12.2022 включительно. До 2021 г. от НДФЛ освобождались только единовременные компенсации в рамках ст. 51 Федерального закона об ОМС от 29.11.2010 № 326-ФЗ. |

| Единовременные компенсации педагогам до 1 млн руб., полученные в рамках госпрограммы. | Новая редакция п. 37.2 ст. 217 | Внёс в НК РФ Закон от 29.09.2019 № 325-ФЗ. Касается выплат, право на получение которых появилось в 2020-2022 гг. |

| Возмещение расходов на оплату ЖКХ, вкл. услуги по обращению с твердыми бытовыми отходами. | Новая редакция абзаца 3 п. 3 ст. 217 НК РФ | До 2021 г. не облагались только компенсации, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения |

| Денежная компенсация взамен полагающегося из государственной или муниципальной собственности земельного участка, если она установлена законодательством РФ или региона | Новый п. 41.2 ст. 2017 | Касается доходов, полученных с налогового периода 2019 года |

| Доходы в денежной и/или натуральной формах, полученные отдельными категориями граждан в рамках оказания им социальной поддержки (помощи) в соответствии с законом | Новый п. 79 ст. 217 | Касается доходов, полученных с налогового периода 2019 года |

| Ежегодная денежная выплата почётным донорам | новый п. 80 ст. 217 | Условие: есть соответствующий нагрудный знак. Регулирует Федеральный закон от 20.07.2012 № 125-ФЗ «О донорстве крови и ее компонентов». |

Матпомощь, оказываемая образовательными организациями:

| Новая редакция п. 28 ст. 217 | Касается не более 4000 рублей за налоговый период |

Налог на потребление в Японии

Налог на потребление в Японии (消費税) или как у нас он называется НДС (налог на добавленную стоимость) составляет 5%. Это один из самых низких НДС во всем мире (не самый низкий, конечно, но очень и очень гуманный). У нас такой налог в среднем составляет 18%, а раньше вообще был 28-20%.

Правда сейчас Япония переживает не лучшие времена, потому то и хотят этот налог поднять с 2014 года до 8%, а с 2015 года уже до 10%. Тем самым правительство Японии хочет возместить ущерб нанесенный экономике страны. В связи с новостью о повышении налога на потребление народ выразил свое недовольство, но сейчас дела обстоят так, что недовольство народа не заставит правительство отказаться от своей идеи.

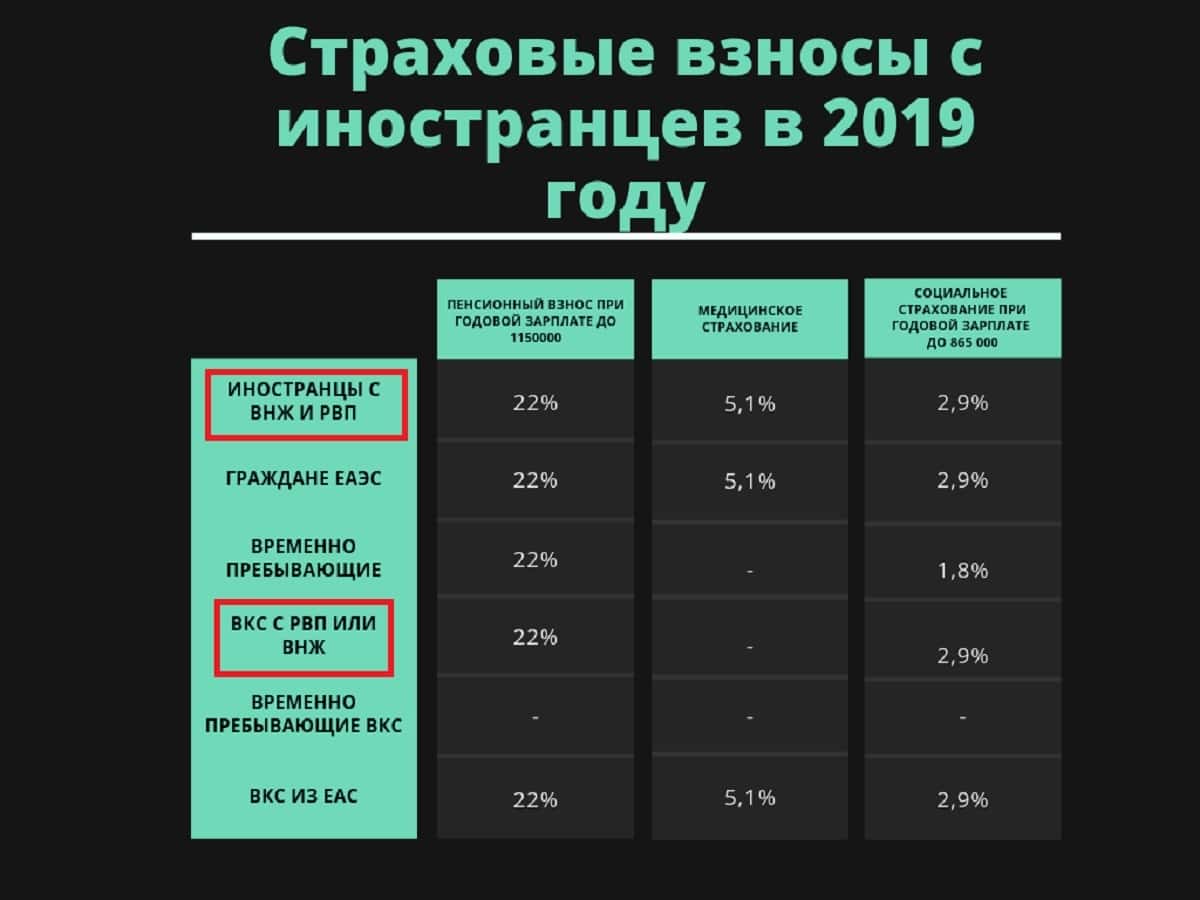

Иностранцы и их статусы, влияющие на начисление взносов

Иностранцы — лица, не являющиеся гражданами РФ, но либо имеющие подтверждение наличия гражданства другого государства, либо не способные такое гражданство подтвердить.

Находиться в РФ они могут по трем основаниям (п. 1 ст. 2 закона «О правовом положении иностранных…» от 25.07.2002 № 115-ФЗ):

- постоянное проживание, для которого необходимо оформление вида на жительство;

- временное проживание, при котором оформляется документ, разрешающий проживание;

- временное пребывание, когда лицо въезжает в РФ по визе или без ее оформления с получением миграционной карты и оформлением документа, дающего право на работу.

Подробнее об этих основаниях читайте в нашем материале.

Заниматься трудовой деятельностью иностранцы могут:

- по трудовому или ГПХ договору;

- как ИП.

Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется). Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

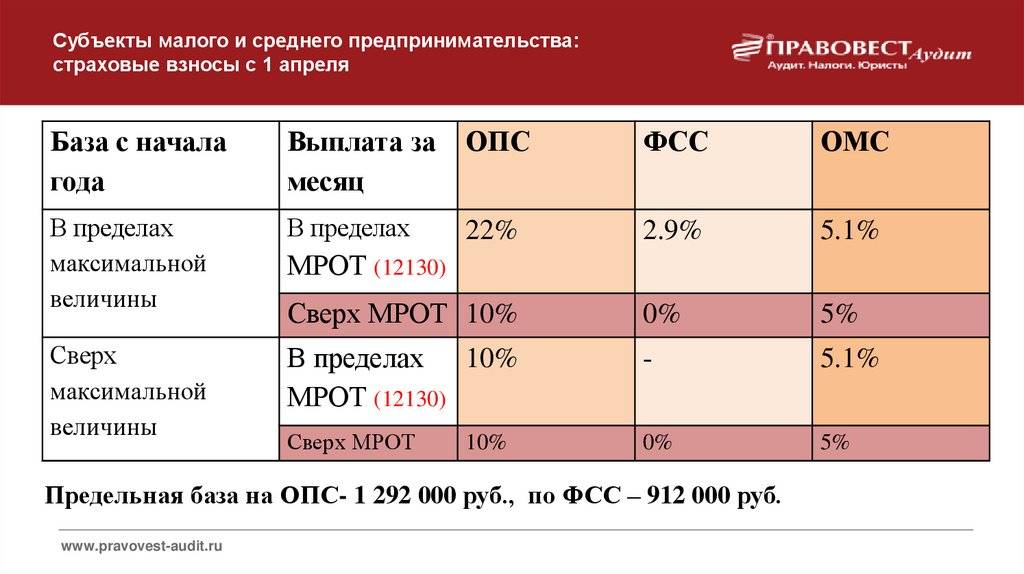

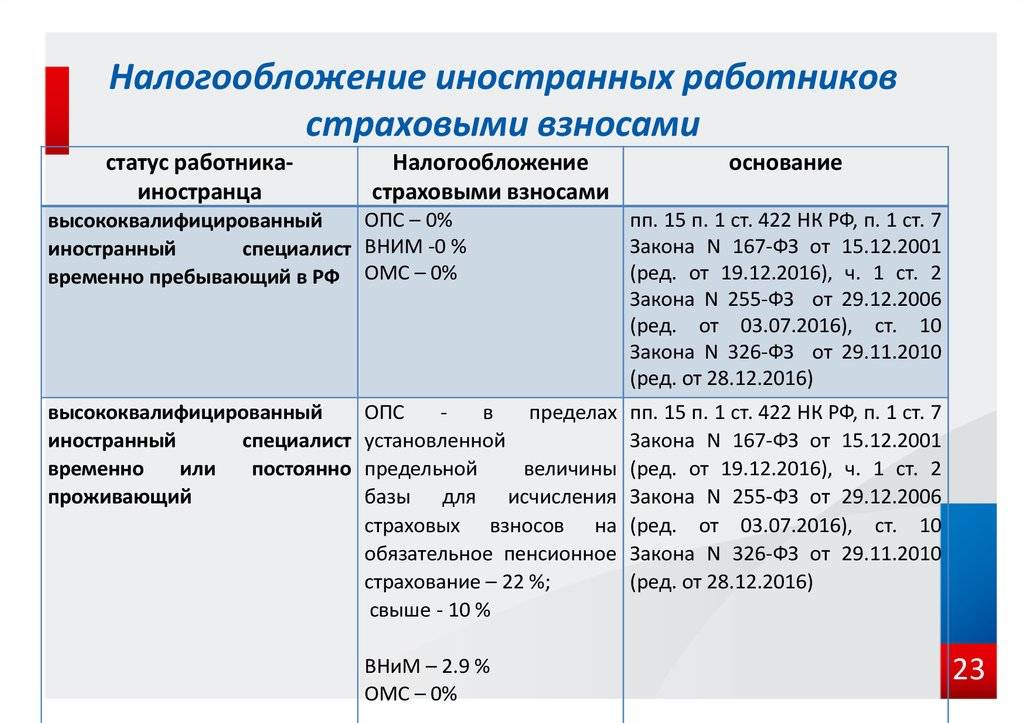

Не делает исключений в части обязательности страхования и, соответственно, в отношении начисления страховых взносов с иностранцев в 2020–2021 годах:

1. Ни п. 1 ст. 7 закона «Об обязательном пенсионном…» от 15.12.2001 № 167-ФЗ, устанавливающий необходимость обязательного пенсионного страхования (ОПС) для всех лиц, работающих как по договорам (трудовому или ГПХ), так и в качестве ИП, кроме временно находящихся в РФ высококвалифицированных специалистов.

3. Ни ст. 10 закона «Об обязательном медицинском…» от 29.11.2010 № 326-ФЗ, определяющая необходимость оформления обязательного медстрахования (ОМС) для лиц, работающих по договорам (трудовому или ГПХ) или являющихся ИП, но не относящихся к иностранным специалистам высокой квалификации или к временно пребывающим в РФ иностранцам.

То есть страховые взносы на выплаты иностранцам должны начисляться. Но у этих начислений есть свои нюансы, зависящие от категории плательщика взносов, основания пребывания иностранца в России и квалификации иностранного специалиста.

Основные характеристики налоговой системы в Чехии

Став полноправным членом Евросоюза, Чехия была вынуждена пойти по пути реформирования и унификации своей фискальной системы. Это привело к тому, что сегодня собираемые в стране налоги делятся на две основные категории: прямые и косвенные.

Стандартизированная налоговая система позволяет заключать эффективные межправительственные соглашения о недопущении двойного налогообложения с большим числом государств. А статус налогового резидента Чехии при относительно низких ставках фискальных обязательств может принести плательщику значительную экономию.

Высокий уровень социальных стандартов в стране обеспечивается в том числе за счет особенности налогообложения заработных плат. Во избежание сокрытия реальных доходов работники обязаны самостоятельно доплачивать взносы на медстрахование до установленной величины, если их доход меньше минимального.

Штраф за неуплату

В современном НК РФ установлены объекты налогообложения и плательщики, то есть резиденты и соответственно, нерезиденты. Это говорит о том, что уровень ответственности за нарушение правил касается всех, получающих прибыль от имущества.

По той причине, что нанявший иностранца руководитель предприятия, выступает его налоговым агентом, он должен выполнять положенные функции. Осуществляется перечисление налогов с полученных доходов. Соответственно погашаются назначенные штрафы за нарушения в данной области.

Если гражданин, который считается нерезидентом, не зарегистрировал свои доходы и не перечислил их в казну, на него будет возложена финансовая и административная ответственность. В особо серьезных случаях будет положена уголовная ответственность. Попытка избежать наказания через выезд из России не принесет нужного результата.

Долги по налоговым отчислениям строго проверяются и регулируются законодательством. У России заключено множество официальных соглашений с иными государствами. Они направлены на содействие в международных фискальных, а также стандартных административных разбирательствах. Подобные договора и соглашения регулируют вопросы, напрямую связанные с двойными отчислениями налогов.