Корпоративный налог на прибыль предприятий

После вступления в силу нового Закона о корпоративном подоходном налоге с 1 января 2018 действуют следующие правила при взимании налога на прибыль:

- Прибыль юридического лица подлежит налогообложению только в части ее распределения в пользу участников (акционеров) такого лица и иных выплат, приравненным к распределению прибыли. Т.е., если юридическое лицо не распределяет прибыль, а реинвестирует ее в развитие бизнеса, то обязанности уплачивать налог у него не возникает.

- К распределению прибыли приравниваются следующие выплаты: — расходы, не связанные с хозяйственной деятельностью; — сомнительная дебиторская задолженность; — повышенные процентные платежи; — выдача займов связанным лицам; — сделки со связанными лицами по нерыночным ценам; — имущество, предоставляемое нерезидентом работникам своего постоянного представительства в Латвии; — ликвидационная квота.

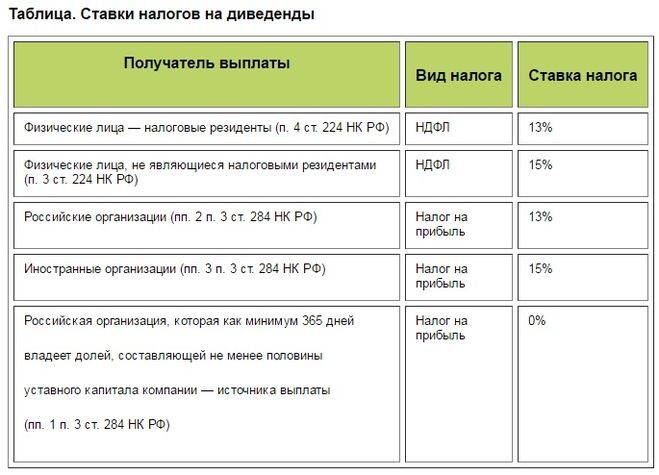

- Базовая ставка налога составляет 20 %. При этом, если получателем дивидендов является физическое лицо-резидент Латвии, то после уплаты налога на прибыль при их распределении, такое физическое лицо не включает суммы полученных дивидендов в налоговую базу для целей исчисления НДФЛ.

- Дивиденды, полученные латвийской компанией от лица любой резидентности (за исключением офшорных компаний) не подлежат налогообложению. Также не облагаются налогом доходы от продажи акций латвийской компании, принадлежавших какому-либо лицу 36 месяцев и более.

- Эффективная ставка налога может составлять 25 %, так как при расчете налогооблагаемой базы применяется коэффициент 0, 8 (на него делится сумма полученного дохода, в результате чего налогоплательщик рассчитывает налоговую базу, к которой, в свою очередь, применяет базовую ставку).Пример: акционер компании получил дивиденды на сумму 100 Евро. Налоговая база составит 100/0,8=125 Евро. Сумма налога к уплате составит 125*20%= 25 Евро, что фактически является 25% от полученных 100 Евро.

- Отменено существовавшее ранее требование об уплате авансовых платежей по налогу на прибыль (заключавшееся в уплате 1/12 суммы налога за предполагаемую прибыль следующего периода). Положение о его отмене начнет действовать с 1 июля 2018.

- Налоговым периодом по налогу на прибыль признается календарный месяц, за исключением компаний, для которых законом прямо установлен налоговый период в квартал (в частности, для занимающихся сельскохозяйственной деятельностью). Декларация по налогу на прибыль сдается в налоговый орган (Службу государственных доходов) до 20 числа месяца, следующего за налоговым периодом. Если в таком периоде распределение прибыли не осуществлялось, то декларацию можно не сдавать.

- Порядок взимания налога заключается в удержании налога при осуществлении выплаты дивидендов юридическим лицом в адрес своих участников. Перечисление сумм удержанного налога в бюджет также осуществляется в срок до 20 числа месяца, следующего за налоговым периодом.

- Отчетным периодом по налогу на прибыль, как и ранее, признается календарный год. Закон о корпоративном подоходном налоге начинает действовать с отчетного периода, соответствующего календарному 2018 году. К периодам до 31 декабря 2017 применяются правила ранее действовавшего акта о налоге на прибыль (ставка 15 % на всю прибыль, в т.ч. нераспределенную; авансовые платежи по налогу в размере 1/12 от его суммы; сроки представления и порядок заполнения деклараций).

- Ставка налога на прибыль для микропредприятий составляет 15 %, а налоговой базой является вся полученная прибыль независимо от ее распределения участникам или акционерам. Микропредприятиями являются юридические лица любой организационно-правовой формы, удовлетворяющие следующим требованиям: — годовой оборот компании не превышает 40 000 Евро (ранее был 100 000 Евро); — всеми участниками или акционерами компании являются физические лица; — в компании есть не более 5 сотрудников (включая участников или акционеров); — заработная плата сотрудников не превышает 720 Евро в месяц.

- Законом предусмотрена возможность переноса нераспределенной прибыли на последующие периоды, а также уменьшения ее суммы на убытки и начисленные дивиденды при расчете налога.

Минимальный доход, пенсии и соцпособия

Изменения к закону “О социальной безопасности” предусматривают, что с будущего года гарантированный минимальный доход составит 109 евро для первого или единственного члена домохозяйства, а на каждого следующего члена семьи — 76 евро. Порог минимального дохода малоимущей семьи составит 272 евро для первого или единственного члена домохозяйства и 190 евро для следующих.

Пособие соцобеспечения для лиц, достигших пенсионного возраста, но не имеющих пенсии, а также инвалидов составит 109 евро, для инвалидов с детства — 136 евро, для инвалидов 1-й группы будет применяться коэффициент 1,4, для инвалидов 2-й группы — 1,2. Неработающим инвалидам первой и второй групп будет полагаться доплата в размере государственного пособия соцобеспечения.

Минимальная база пенсии по инвалидности и старости составит 136 евро, для инвалидов с детства — 163 евро. Для детей до семи лет в случае потери кормильца государственное пособие соцобеспечения составит 136 евро, начиная с семи лет — 163 евро.

В случае смерти безработного пособие на погребение назначается и выплачивается в трехкратном размере государственного пособия социального обеспечения, то есть 327 евро.

Подлежит ли налогообложению эксплуатация транспортных средств в Латвии

Ставка налога на эксплуатацию транспортного средства в Латвии зависит от таких параметров как:

- емкость мотора в кубических сантиметрах;

- полная масса в килограммах;

- максимальная мощность мотора в киловаттах;

- количество осей (для прицепов и полуприцепов).

Не подлежит налогообложению тракторная техника, велосипеды, автомобильные прицепы/полуприцепы (массой не более 3500 кг), трамваи, мопеды, троллейбусы, внедорожные транспортные средства и снеговые мотоциклы.

Итоговый транспортный налог в Латвии в 2017 году для разных видов техники варьируется в следующих пределах:

- мотоцикл, трицикл или квадроцикл – 17,07-68,30€;

- легковой автомобиль – 14,23-277,46€;

- автобус – 17,07-145,13€;

- грузовой автомобиль – 17,07-145,13€;

- седельные тягачи – 170,74€ (пневматическая подвеска) и 256,12€ (механическая подвеска);

- одноосные прицепы и полуприцепы – 59,76€.

Освобождаются от уплаты налога транспортные средства, принадлежащие инвалидам (не более одного на человека) и тем лицам, на иждивении которых они находятся, оперативным органам, консульствам, международным организациям, признанные бесхозным имуществом, списанные с регистрации или не получившие разрешения на эксплуатацию, спортивные, исторические, украденные (на период хищения), для передвижения которых используется механическая сила.

Налог на транспортные средства, зарегистрированные до 2009 г., рассчитывается исходя из объема двигателя, на зарегистрированные после 2009 г. – исходя из объема выбросов углекислого газа.

Функциональность латвийской налоговой инспекции

СГД – это служба государственных доходов, которая выполняет функции налоговой инспекции в Латвии. В ее полномочиях подсчет и регистрация налогоплательщиков, прием налоговых деклараций онлайн, администрирование налоговых сборов, разработка методов подсчета, контроль подакцизных товаров, сбор таможенных пошлин.

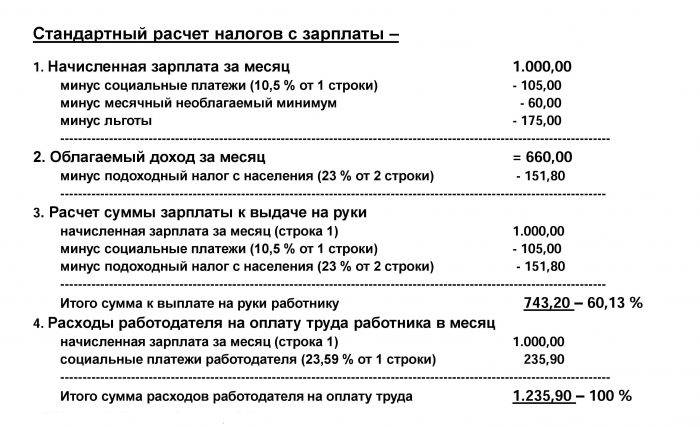

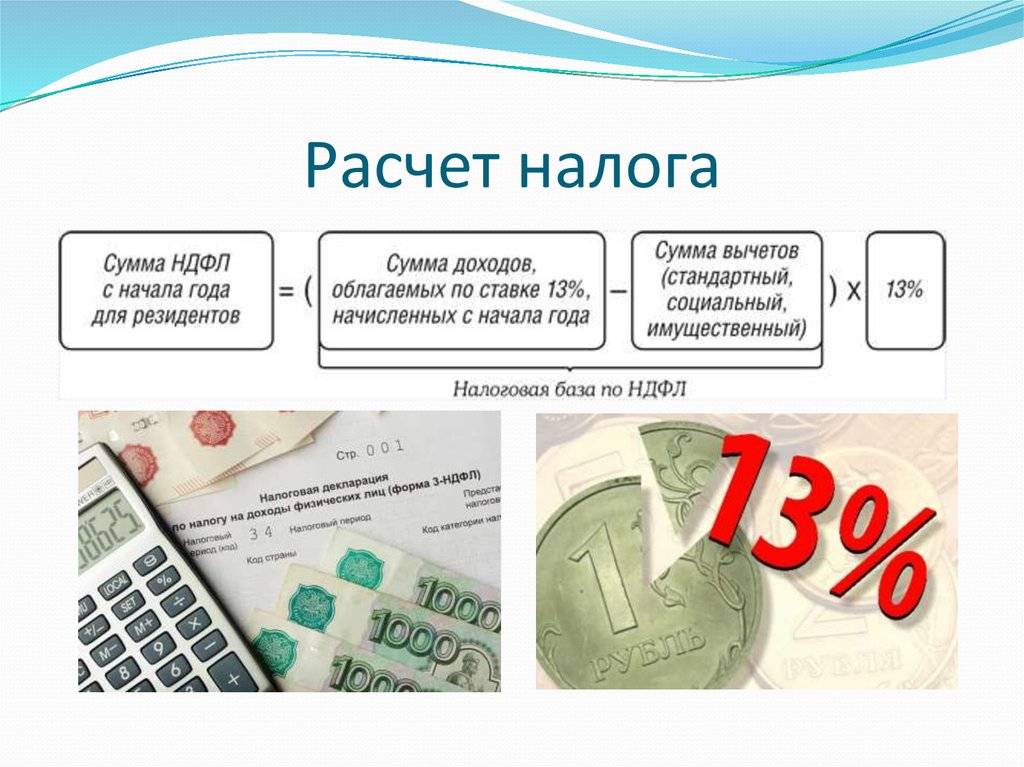

Схема стандартного расчета налога

Схема стандартного расчета налога

Филиалы СГД есть в крупных городах Латвии, в том числе и в столице. Налоговая служба имеет свой сайт, где она размещает всю необходимую информацию о правовых актах, касающихся налогов, актуальные ставки по всем видам сборов для каждого объекта, сроки и методы формирования налоговой отчетности.

Каждый филиал имеет свою телефонную линию, по которым сотрудники центра оказывают бесплатные консультационные услуги населению республики. Информационную помощь можно получить и через обратную связь с помощью адреса электронной почты VID.konsultanti@vid.gov.lv.

Также работает единый номер службы, которая расположена на улице Галияс в Риге – 671 200 00.

Характеристика налоговой системы Кипра

Уникальность налоговой системы страны состоит не только в беспрецедентной лояльности к отечественному и иностранному бизнесу. Можно с уверенностью сказать, что благоприятное отношение к налогоплательщикам из-за границы и щадящие налоговые ставки играют решающую роль в экономическом развитии острова.

Этот факт настолько важен для киприотов, что они прибегают к использованию права вето каждый раз, когда в ЕС начинают обсуждать возможность введения единых фискальных правил для всех стран-членов. Если эта программа будет одобрена, Кипр должен будет отказаться от основных налоговых «козырей»:

- забыть о низкой ставке налога на прибыль в 12,5 %;

- вернуть налог на недвижимость на Кипре, отмененный в 2019 году (его хотят вернуть уже в 2020 году);

- повысить ставки НДФЛ (сейчас максимальный показатель 35 %) и снизить порог необлагаемых сумм;

- ввести сплошной налог на дивиденды; ужесточить лояльные правила получения «инвестиционного» гражданства.

Налоги

Открытие и ведение бизнеса предполагает уплату всех необходимых налогов, а также регистрацию компании в налоговых органах.

В течение 60 дней с момента учреждения или регистрации компании в Реестре компаний, необходимо направить заявление на регистрацию в налоговые органы с целью получения ИНН. Аналогичные правила применяются к компании, учрежденной за пределами Республики Кипр, в случае если она становится налоговым резидентом Республики Кипр.

Налоги взимаются с налоговых резидентов Кипра с мирового дохода.

Компания считается резидентом, если управление и контроль за деятельностью осуществляются на территории страны. Физические лица считаются резидентами, если провели в стране более 183 дней за календарный год.

Есть новое правило, по которому можно стать резидентом, пробыв на Кипре 60 дней – об этом поговорим более подробно в другой раз.

Основные налоги на Кипре:

- Налог на прибыль – 12,5% от налогооблагаемого дохода компании за год

- Взнос на нужды обороны

- Взносы в Фонд социального страхования

- Налог на недвижимое имущество – отменен с 2019 года

- Налог на добавленную стоимость – стандартная ставка 19%

Налог на прибыль составляет 12,5% от дохода компании за год. Налоговый убыток, образовавшийся в текущем году, и который не может быть зачтен против прочих доходов, может быть перенесен и зачтен против прибыли в течение последующих 5 лет.

Взнос на нужды обороны начисляется по ставкам 3 – 30% на разные источники дохода (например, 3% от дохода от аренды минус 25%, а процентные доходы облагаются по ставке 30%, но к данной категории не относятся проценты, полученные в результате ведения хозяйственной деятельности, в том числе проценты, тесно связанные с обычной деятельностью компании).

Физические лица, не имеющие домициля на Кипре, освобождены от взноса на нужды обороны.

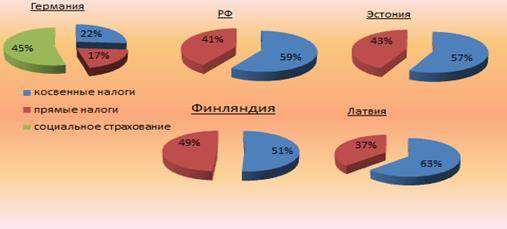

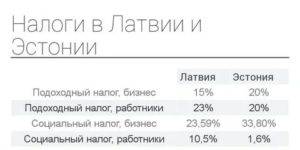

Сравнительная характеристика налоговых систем Латвийской Республики и Российской Федерации

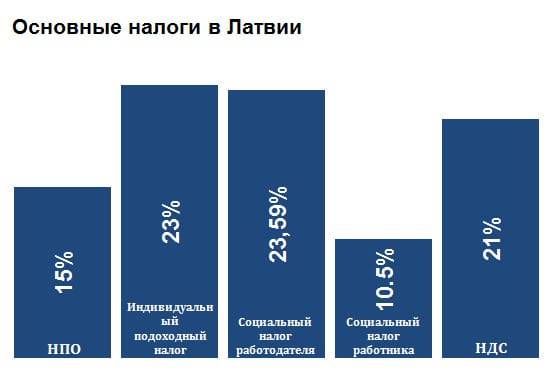

Эффективность латвийской системы налогообложения намного выше – 85% доходов бюджета против 25,1% в РФ. Это свидетельствует о более низкой налоговой ставке в России при наличии большего количества налогоплательщиков. Это хорошо видно на примере подоходного налога, который составляет в РФ 13%, а в Латвии – 23%. Средняя разница по налоговым ставкам двух стран составляет примерно 10%. Основная причина такой разницы – меньшая численность населения Латвии и высокие требования к ней со стороны МВФ.

Система наказаний за преступления в сфере налогообложения двух стран не слишком отличается. И все же латвийское законодательство мягче, так в РФ наказанием за неуплату налогов может стать лишение свободы на срок до 7 лет, а в Латвии – до 5 лет.

В целом же латвийская система ориентирована на существенное повышение ставок по налогам. По некоторым из них уже прописаны этапы повышения вплоть до 2019 года. В РФ динамика повышения не столь резкая.

Во сколько обойдется ввоз транспортного средства на территорию Латвии

Передвижение по латвийским дорогам на транспортном средстве, зарегистрированном в другом государстве, возможно только после уплаты налога, который составляет:

- за одни сутки – 10€;

- за месяц – 250€;

- за полгода – 600€;

- за год – 1000€.

Разрешение на использование транспортного средства, зарегистрированного в иностранном государстве, выдается Дирекцией безопасности дорожного движения после предъявления квитанции о том, что налог на машины с иностранными номерами в Латвии оплачен.

Регистрационный налог с 2017 года отменен. Размер налоговых выплат для регистрируемых в стране автомобилей аналогичен ставкам по налогу на эксплуатацию транспортных средств, приведенным выше. Налог взимается с лица, на которое зарегистрировано транспортное средство. После регистрации имущества на территории Латвии налог уплачивается на ежегодной основе до даты очередного технического осмотра.

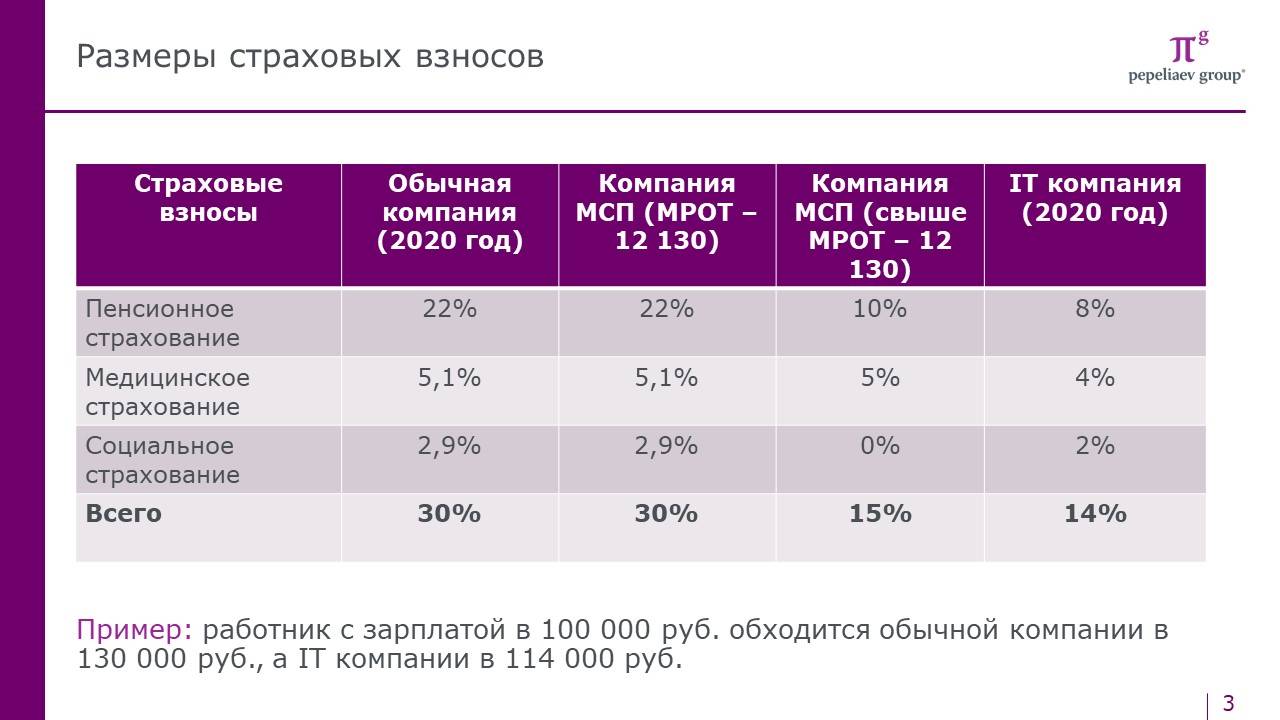

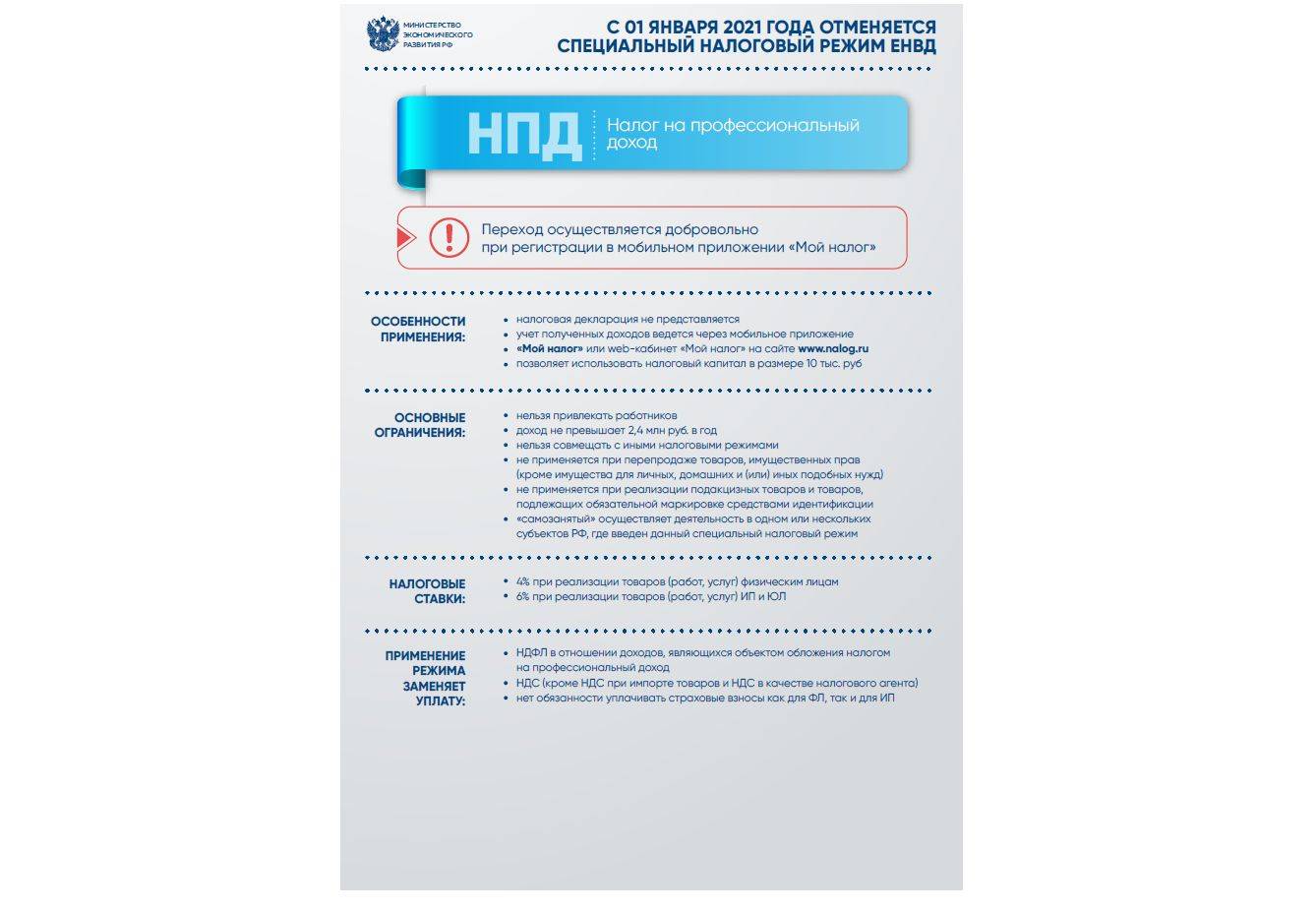

IT лишается льгот на уплату налогов

Доработанная редакция Налогового кодекса указывает на повышение подоходного сбора для резидентов Парка высоких технологий, а также резидентов парка «Великий камень». Ранее налоговая ставка была равна 9% против теперешних 13%. Дополненный Налоговый кодекс

подчеркивает, что данная мера была принята для того, чтобы ввести вспомогательные методы по интеграции зачислений в бюджет с целью борьбы с распространяющейся пандемией COVID-19. Новая налоговая ставка останется актуальной для айтишников вплоть до 2023 года.

Несмотря на то, что подоходный налог для работников IT-сферы в стране повысился до 13%, некоторые льготы за айтишниками сохранились. В данном случае идет речь о том, что компании-резиденты Парка высоких технологий сохранили льготы по налоговым вычетам в Фонд соцзащиты населения. В Беларуси выплаты в данный фонд равны 35% от полученного дохода, в то время как работники IT-области уплачивают его, не привязываясь к своей реальной зарплате, а высчитывают, исходя из средней зарплаты в государстве.

Налог на служебные легковые авто и фуры

С 1 января будет повышена налоговая ставка на легковые транспортные средства предприятий. В зависимости от объема мотора они вырастут в среднем на 3 евро, однако, если объем превышает 3000 кубических сантиметров, к ним будет применяться новая ставка в размере 82 евро.

Кроме того, со следующего года эксплуатационный налог на грузовые автомобили будет рассчитываться на основании содержания углекислого газа в выхлопе их мотора.Таким образом, если масса автомобиля составляет от 3,5 до 12 тонн, налог на автомобиль будет связан с уровнем выбросов по классу эмиссии EURO. Если полная масса транспортного средства превышает 12 тонн, то будет учитываться также число осей автомобиля. Авторы поправок отмечают, что новые правила позволят добиться “более чистого и дружественного использования грузовиков при перевозках”.

В свою очередь, налог на прицеп впредь будет рассчитываться только по массе и числу осей. Прежний пункт, учитывавший также параметры тянущего этот прицеп автомобиля, будет вычеркнут.

Отчетность латвийских налогоплательщиков

Компании, которые ведут активную коммерческую деятельность в течение календарного года, обязаны до 30 апреля следующего отчетного периода подать отчет за 12 месяцев. Тем, кто сделок не совершал, разрешено это делать добровольно, для получения возврата переплаты по налогам. Сегодня предоставление таких отчетов возможно как в бумажном, так и в электронном виде. Подача декларации через интернет в Латвии возможна через Электронную систему декларирования EDS (). Для этого необходимо наличие электронной цифровой подписи или регистрация на Портале служб публичной информации.

На сайте Службы государственных доходов есть информация о реквизитах для оплаты фискальных обязательств и разъяснение о том, как уплатить пошлину в государственную кассу Латвии (Vaksts kase), а также порядок реструктуризации и добровольного погашения налоговой задолженности.

Рейтинг надежности латвийских банков

По свидетельству Ассоциации коммерческих банков Латвии, за последние пару лет объем вкладываемых средств в кредитные организации уменьшился. Однако популярность латвийских финансовых учреждений среди зарубежных вкладчиков остается неизменной.

По данным на начало 2021 года рейтинг банков Латвии выглядит так:

- Swedbank с размером активов 5 583 490 евро.

- ABLV Bank – 4 590 930 евро.

- SEB banka – 3 585 468 евро.

- Citadele banka – 2 346 066 евро.

- Rietumu Banka – 1 673 580 евро.

- OP Corporate Bank branch Latvia – 650 545 евро.

- Norvik Banka – 588 215 евро.

- BlueOrange Bank – 547 523 евро.

- Danske Bank Latvia branch – 424 320 евро.

- Regionala investiciju banka – 330 392 евро.

Чуть ниже десятки лидеров располагаются Балтийский интернациональный банк, ПриватБанк и банк “Меридиан”.

Размер собственного капитала финучреждения определяет его возможность совершать активные операции. По уровню капитализации в Латвии также лидирует Swedbank. Благодаря собственному капиталу увеличивается гарантия сохранности денежных средств на вкладах.

Законодательство

Основной закон, определяющий налоговую систему в Латвии — закон «О налогах и пошлинах», вступивший в силу 1 апреля 1995 года. Конкретные налоги, пошлины и сборы определяются соответствующими законами, которые не могут противоречить основному, а также Таможенным законом и другими нормативными актами.

Согласно закону «О налогах и пошлинах», налоговую систему составляют:

- государственные налоги, объекты и ставки налогообложения которых устанавливает Сейм

- государственные пошлины, налагаемые в соответствии с законом «О налогах и пошлинах», другими законами и правилами Кабинета министров

- пошлины самоуправлений, налагаемые в соответствии с законом «О налогах и пошлинах» и правилами местных самоуправлений

- налоги, применяемые в соответствии с актами Европейского союза

Международные налоговые соглашения

Соглашения с другими странами, чьи резиденты в полной или частичной мере осуществляют свою деятельность в Латвии, позволяют этим гражданам избежать двойного налогообложения и снизить налоговую нагрузку на свое предприятие.

Соглашение о предупреждении двойного налогообложения было подписано между 57 странами. Латвия и Россия начали сотрудничать в рамках соглашения с 2012 года. Документ позволяет минимизировать налоговую нагрузку у источника и существенно снизить расходы владельцев предприятий.

Конвенция ОЭСР о взаимной административной помощи по налоговым делам. В результате ратификации Латвия взяла на себя правовые обязательства, касающиеся налоговой сферы. Административная помощь распространяется на обмен данными, вручение налоговых поручительств и взимания налогов, деятельность судебных инстанций.

Соглашение об обмене финансовой информацией. Документ является многосторонним и касается автоматической передачи данных о финансовых счетах предприятий.

Страной-участницей подается письменный запрос на получение информации

В ответ на запрос передаются необходимые данные, которые представляют важность для администрирования и соблюдения законодательства в сфере налогообложения

Международные соглашения Латвии устраняют риск двойного налогообложения

Международные соглашения Латвии устраняют риск двойного налогообложения

Правительство Латвии очень заинтересовано в предупреждении двойного налогообложения, поэтому смогло заключить двусторонние соглашения об информационной взаимопомощи с некоторыми оффшорными зонами, а именно с островами Джерси и Гернси.

Налоги в Латвии для юридических лиц

- Ставка колеблется от 2 до 20% в зависимости от сферы деятельности фирмы, ее резидентности, а также уровня дохода.

- Для компаний с инвестиционными проектами размером более 7,1 миллиона евро предусмотрены льготы при выполнении условия, что предприятие работает в приоритетной для государства отрасли.

- Налоговая база формируется с вычетом всех расходов, необходимых для ведения бизнеса.

- Отчетный год длится 12 месяцев, но может не совпадать с календарным.

Данные правила действуют при налогообложении средних и крупных корпораций. Для малых предприятий установлен иной регламент. Малым называется бизнес с годовым товарооборотом не более 70 тысяч лат, в штате организации должно быть не более 5 сотрудников. Для таких предпринимательств применяется ставка 9%. При любом нарушении вышеуказанных критериев уровень обложения увеличивается.

- За каждого нового сотрудника добавляется по 2%. Учет ведется ежеквартально, то есть процент увеличится даже при найме временных работников.

- При превышении уровня товарооборота процентная ставка увеличивается до 20%.

- Если доход каждого из сотрудников превышает 500 лат или 712 евро, с компании взимается 20%.

Налоговая база состоит только из прибыли, полученной фирмой за квартал. Несмотря на то, что продолжительность отчётного периода здесь также составляет 12 месяцев, декларация полается и оплачивается 4 раза в год.

- Пророст капитала от сбыта акций освобождается от налога за исключением случаев, если реализация производится в сторону контрагента-резидента страны, находящейся в черном списке.

- Налоги в Латвии на продажу недвижимости для россиян-бизнесменов и частных лиц рассчитываются по ставке 15%. Пошлиной облагается разница между ликвидной стоимостью имущества и суммой сделки.

- Налог на дивиденды в Латвии упрощен. 15% взимается если выплата произведена для резидента страны из черного списка.

- Сборы на проценты и роялти отменены в 2014 году.

Налогов на прибыль от иностранных филиалов также не предусмотрено. Если наследник оформляет наследство в Латвии, это облагается налогом, а за процедуру регистрации нужно доплатить гербовый сбор в размере 2% от рыночной стоимости объекта. Максимальный порог сбора – 30 тысяч лат.

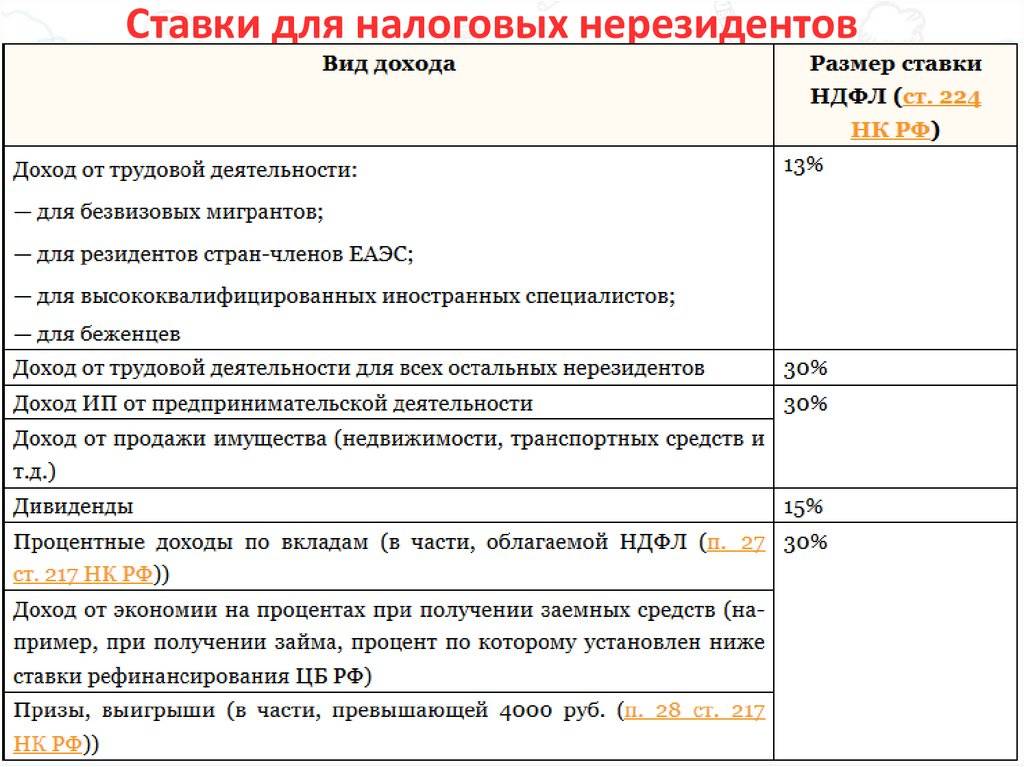

Налоги в Латвии для нерезидентов

Иностранное физическое лицо по закону ЛР признается резидентом если:

- постоянно находился в стране на протяжении 183 дней из последних 12 месяцев;

- гражданин Латвии, который выполняет работу по поручению государства в другой стране.

Все остальные считаются нерезидентами.

Налогообложение нерезидентов производится по льготной ставке.

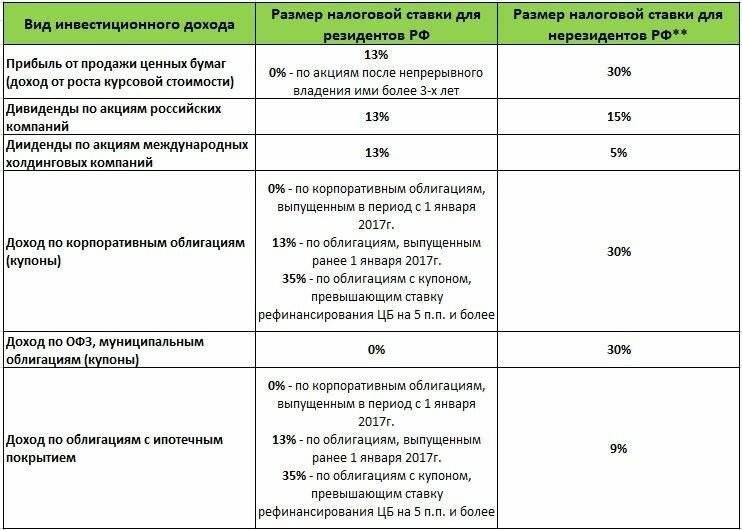

Льготы, предусмотренные для нерезидентов

| Размер льготы, % | Вид дохода |

10 | Выплаты доли прибыли сопряженному лицу |

10 | Оплата управленческих и консультационных услуг |

| 10 | Выплата прибыли |

| 10 | Доходы от продажи ценных бумаг |

| 10 | На выплаты дивидендов, услуги связанные с оплатой управления и консультации |

| 10 | На проценты, если получатель и плательщик, связанные лица |

| 15 | Авторский гонорар |

| 15 | Отчисления от использования авторской продукции |

| 5 | Использование интеллектуальной собственности |

| 5 | Вознаграждение за сдачу в наем недвижимости |

| 2 | За отчуждение недвижимости на территории ЛР |

Минимальная зарплата, необлагаемый минимум и налоги

С 1 января 2021 года в Латвии размер официальной минимальной зарплаты повысится с 430 до 500 евро. Работник, который получает минимальную зарплату, после выплаты налогов будет зарабатывать на 50 евро больше. Также с нынешних 1200 до 1800 евро будет повышен порог, до которого применяется дифференцированный необлагаемый подоходным налогом минимум.

Ставка подоходного налога с населения при доходе до 20 004 евро в год составит 20%, от 20 004,01 евро до 62 800 — 23%, а от 62 800,01 — 31%.

По данным Центрального статистического управления, в Латвии в третьем квартале 2020 года насчитывалось 793 тысяч работников и 35,5 тысяч работодателей. В июне 2020 года в Латвии насчитывалось 138 тысяч человек, получающих минимальную зарплату (430 евро) или меньше: 112,7 тысяч человек работали в частном секторе и 22,6 тысяч человек — в общественном секторе.

Определение налоговой резидентности для физических и юридических лиц в Латвии

Напоминаем, что при определении налоговой резидентности юридических лиц в Латвии используется критерий места инкорпорации: любое юридическое лицо, зарегистрированное в Латвии, признается ее налоговым резидентом. Помимо этого, налоговым резидентом признается любое юридическое лицо, зарегистрированное в Латвии в качестве филиала или представительства иностранной организации.

Все доходы резидентов от любых источников подлежат налогообложению в Латвии. Для нерезидентов существует обязанность уплачивать налог в Латвии только с доходов от источников в Латвии.

Для физических лиц применяется так называемое «правило 183 дней». Любое физическое лицо, находящееся на территории Латвии в течение 183 и более дней в течение 12 месяцев, должно быть признано налоговым резидентом Латвии. Отсчет такого периода начинается со дня прибытия лица в Латвию (т.е. день прибытия идет в счет дней пребывания в стране).

При наличии в Соглашении об избежании двойного налогообложения (далее – СИДН), заключенном между Латвией и каким-либо иностранным государством, иных правил определения налоговой резидентности для физических или юридических лиц, именно такие правила будут подлежать применению в рамках приоритета норм международных договоров над нормами внутреннего законодательства.