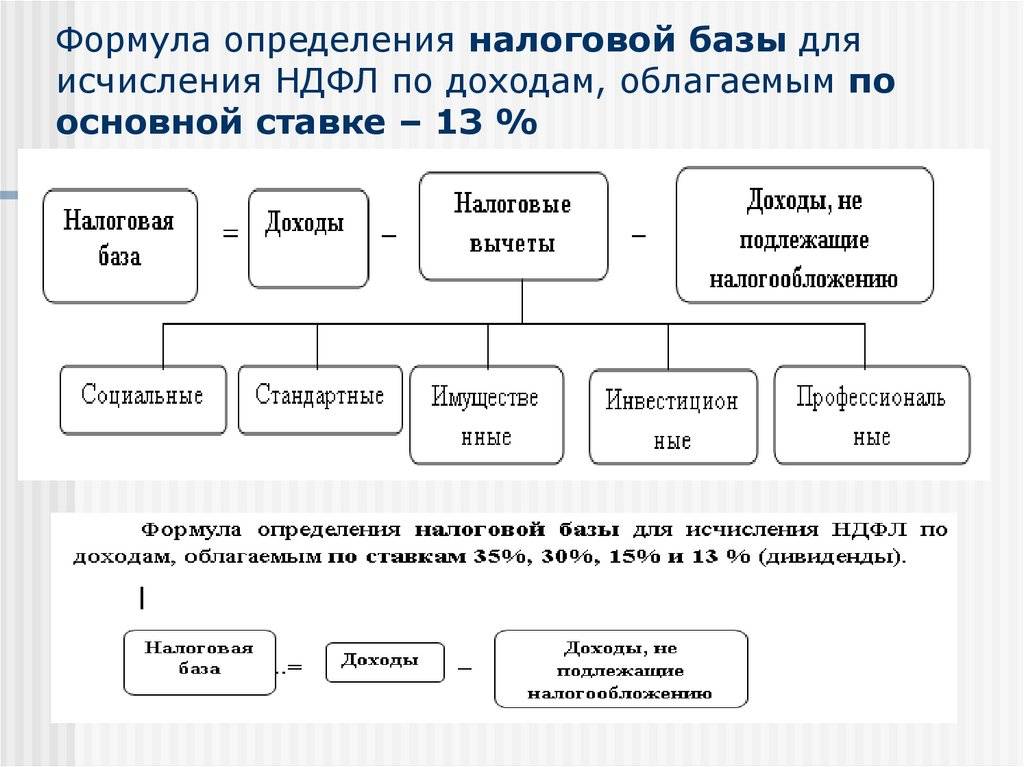

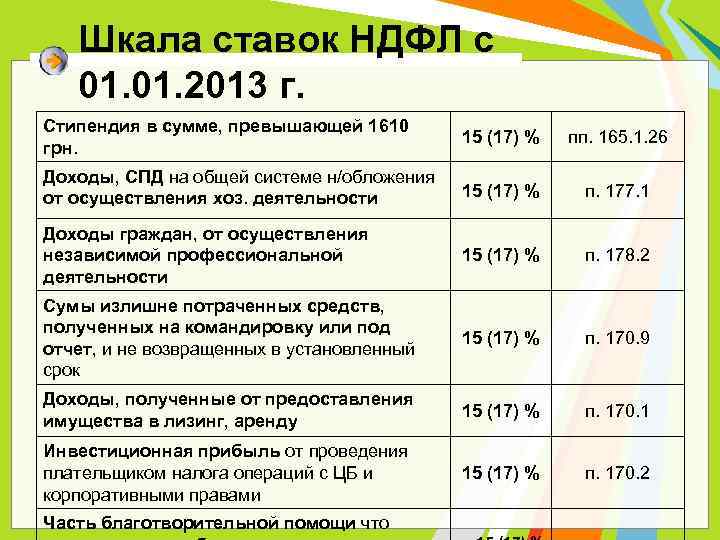

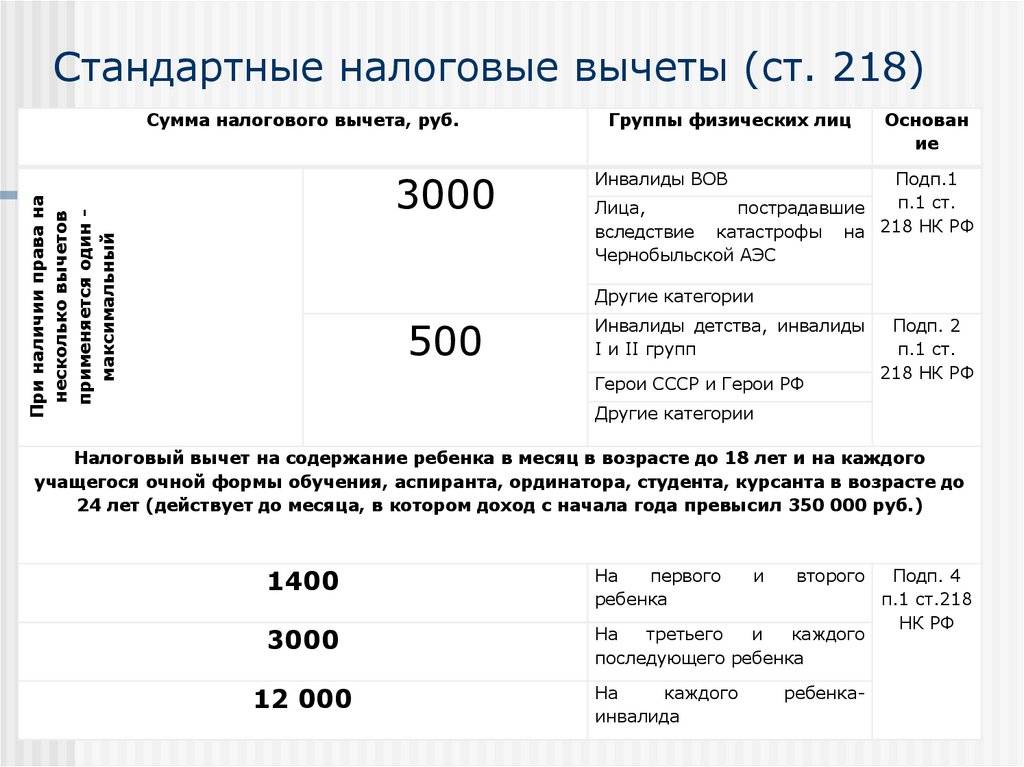

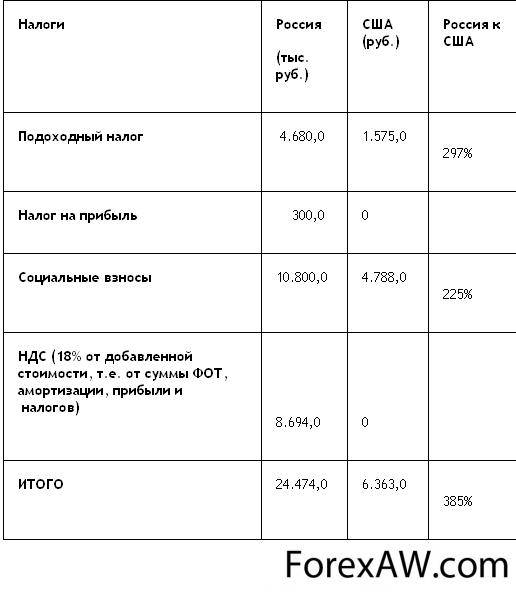

Налоговые льготы и вычеты

Несмотря на дублирование некоторых видов взносов на разных уровнях, налогообложение в Канаде считается одним из самых щадящих. Не в последнюю очередь потому, что в стране действует большое количество вычетов, снижающих фискальную нагрузку на граждан и постоянно живущих здесь иностранцев.

Уменьшить базу обложения можно за счет расходов на содержание детей до 16 лет и инвалидов, обучение, переезд на расстояние более 40 км, а также взносов на социальное страхование, благотворительность и надбавки за климатическое воздействие для жителей сельских общин.

Сайт CRA представляет пользователям подробный , в котором перечислены все налоговые льготы. По состоянию на 2021 год перечень содержит 94 позиций.

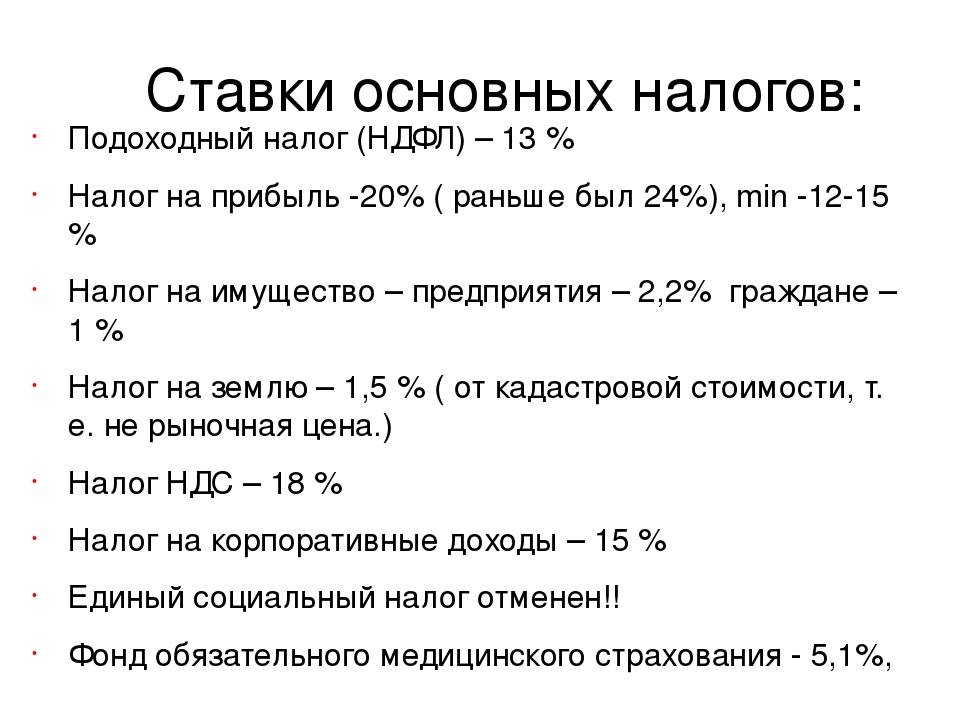

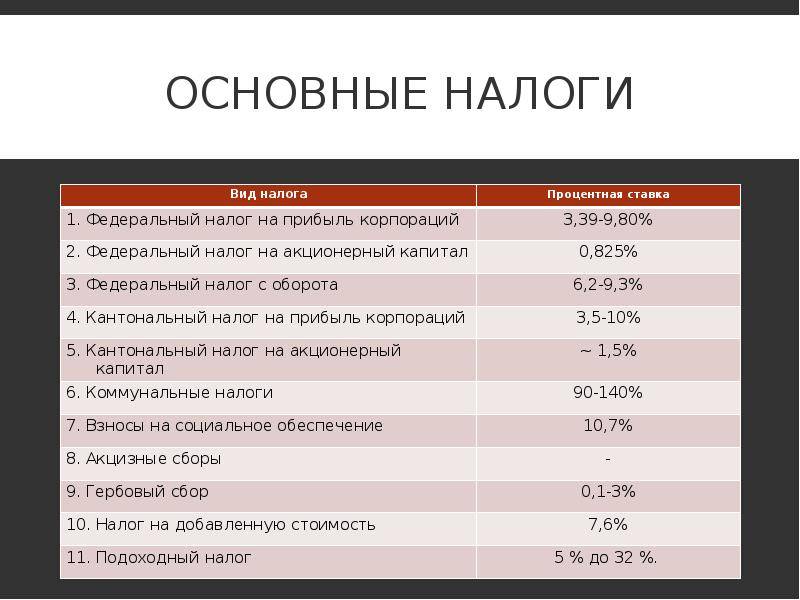

Основные виды налогов и процентные ставки

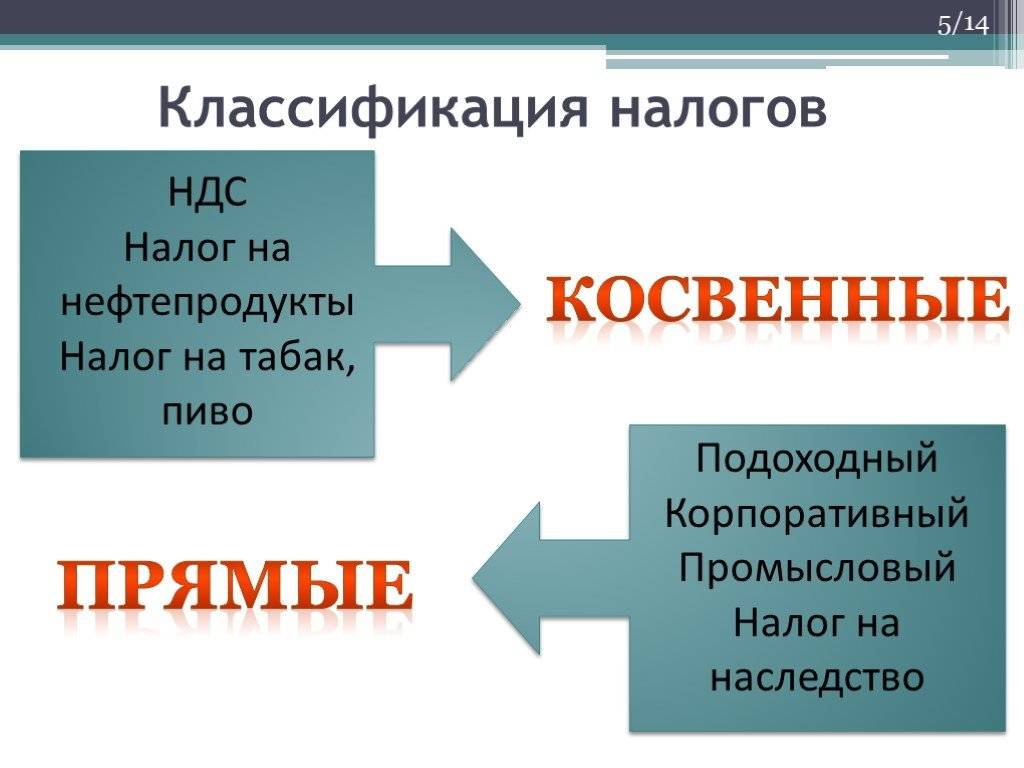

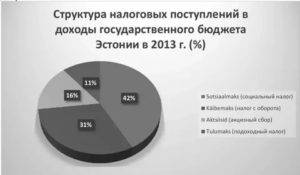

Основным источником наполнения финского бюджета являются налоговые отчисления. В Финляндии существуют косвенные и прямые налоги.

Каждый вид отчислений включает определенные платежи, среди которых корпоративный, подоходный и имущественный. Перечисленные сборы действуют во всех регионах страны. Процентная ставка варьируется в зависимости от ситуации.

Косвенные и прямые налоговые сборы

В представленной таблице наглядно видно, к какому виду налога входят те или иные сборы:

| Вид налога | Входящие сборы | Размер процентной ставки |

| Прямой | Корпоративный | 26 |

| С капитала фирмы | 28 | |

| Подоходный | До 50% | |

| На движимую или недвижимую собственность | 0,8% | |

| Косвенный | На добавленную стоимость | 8-22% в зависимости от категории товара |

| Таможенная пошлина и акцизы |

Налогообложение доходов физических лиц

Налоговые сборы с прибыли физических лиц возлагаются на граждан Финляндии. Размер НДФЛ не является фиксированной цифрой.

В стране действует прогрессивная схема расчета налогового обязательства. Выплаты условно разделены на нерезидентские и резидентские.

К косвенным отчислениям относятся:

- НДС;

- топливный сбор;

- акцизные платежи;

- налог на алкогольную и табачную продукцию;

- взносы за использование общественного телевидения.

Косвенная категория – это группа потребительских налогов. Они не являются обязательными для финнов, но их сумма уже включена в стоимость оказываемых услуг.

В зависимости от поставщика услуг налоги делятся на государственные и муниципальные.

Подоходный налог

Все граждане Финляндии, которые официально трудоустроены, обязаны уплачивать подоходный налог. Сюда также входят церковные сборы, которые идут на формирование обязательной медицинской страховки для местного населения.

Размер платежа будет расти пропорционально росту заработной платы, при этом минимальная процентная ставка не более 6%.

При зарплате менее 16 000 евро в год финн от подоходного налога освобождается. В остальных случаях для расчета НДФЛ применяется динамическая ставка.

Максимум из ежемесячной заработной платы налоговые органы могут вычесть 31%.

| Уровень годовой зарплаты | Размер процентной ставки подоходного налога |

| 16000-24000 евро | 6% |

| 24000-39600 евро | 17% |

| 39600-71300 евро | 21,4% |

| 71300-100000 евро | 29,7% |

| Более 100000 евро | 31,7% |

Транспортные взносы

Налог на транспорт подлежит уплате физическим лицом только после приобретения нового транспортного средства. Автомобиль можно покупать как в Финляндии, так и ввозить его из других стран. Выплаты совершаются только при регистрации купленной машины.

Налог на недвижимость

Налогообложению подлежит новый недвижимый объект, купленный в Финляндии.

На протяжении шести месяцев после юридически проведенной регистрации сделки новоиспеченный владелец должен наполнить региональный бюджет денежными средствами в таких размерах:

- 2% за приобретение квартиры;

- 4% за покупку частного домовладения.

Налогообложение недвижимости происходит в момент приобретения объекта

В случае несоблюдения сроков уплаты налога ставка автоматически возрастет в несколько раз. Покупатели, которым 40 лет и меньше, не платят налог на недвижимость, если они покупают жилье впервые.

Ежегодно совершается возмещение не более 1% от цены недвижимости. Прибыль от сдачи помещения в аренду облагается налогом в размере до 32%.

Платеж обязателен для всех владельцев квартиры или частного дома.

Налог на наследство

Граждане, которые планируют передать свою собственность для унаследования, должны платить взнос на дарение. Размер налога зависит от степени родства. Для близких родственников установлена процентная ставка до 13%, для дальних родственников ставка возрастает до 30%.

Если наследование совершается со стороны детей или родителей, то на передачу наследства стоимостью до 40 тысяч евро возлагается пониженная налоговая ставка 10%. При передаче имущества общей стоимостью более 60 тысяч евро налог составляет 16%.

Если в наследовании при аналогичных обстоятельствах участвуют родственники второй очереди, то для них сумма удваивается вдвое.

Как во Франции борются с уклонением от налогов

Каждое открытие счета, крупный денежный перевод и другая информация, которая может стать поводом проверить данные в декларации налогоплательщика, отображается в налоговых центрах. Также у них есть базы по налогам на землю, жилье, базы по яхтам, лошадям, самолетам. Налоговые центры имеют информацию о покупках машин, жилья, декларациях, подаваемых при приеме на работу. Активное сотрудничество и информационный обмен ведется с крупными компаниями, полицией и таможней. Не покидая рабочего места, сотрудник налоговой службы может проверить, насколько правдивая информация указана в декларации налогоплательщика.

Первичную обработку декларации проходят в компьютерном режиме, и любой фактор может привлечь внимание инспектора, даже рост расходов на детей. Декларации, которые вызвали подозрение, проверяются компьютером снова, уже учитывается вся информация по финансовому состоянию плательщика налогов, в том числе его семейное положение, доходы, места работы и т.д

Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д. Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату.

В последние годы нововведением стали совместные операции полиции и налоговой. 50 инспекторов налоговой получили также полицейское удостоверение и работают в отделах криминальной полиции. Согласно закону, они могут ознакомиться с рассматриваемом в суде делом. Особый их интерес – финансовые злоупотребления и махинации, черные кассы, тайное финансирование партий. Не брезгуют они и услугами частных детективов. Каждые 8 лет проверяется служащий, 28 лет – нотариус, 40 лет – парикмахер, 50 лет врач. Работает также Национальная дирекция проверки налоговой ситуации – специальная служба, которая занимается крупными политиками. Малые предприятия с оборотом менее 5 млн. евро проверяются за три месяца, а вот проверка крупных многонациональных компаний длиться около года и проводится каждые 6-7 лет. Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Ответственность за неуплату налогов

Преступлением не считаются нарушения на сумму менее пяти процентов подоходного налога, но за задолженность будет начислен ежемесячный штраф 0,75%. Неподача декларации в срок карается 10% штрафа от суммы налогов, а если просрочка превышает 30 дней, то размер штрафа достигает уже 40%, неподача декларации даже после повторного извещения, увеличивает штраф до 80%. Неуплата налогов может привести к тюремному заключению на 1-5 лет и 5-250 тыс. евро штрафу, без учета суммы налогов и процентов за просрочку. С целью заставить рассчитаться за неуплату налогов применяется арест на счета в банках, арест имущества и зарплаты. В то же время, плательщик налогов всегда может обжаловать решение и обратиться в суд.

Прочие обязательства

В перечне прочих обязательств практически в каждом штате можно встретить:

- Налог на имущество физических лиц в США. Базой обложения является рыночная стоимость предметов, находящихся в частной собственности. Сбор является существенным источником наполнения муниципальных бюджетов (по некоторым оценкам, от 17 до 65 % всей доходной части). Средний размер налога на душу населения составляет 1 556 долларов за год.

- Акцизные платежи (косвенные обязательства). Под обложение подпадают алкоголь, топливо, табачные изделия, наркотические продукты и азартные игры. Принцип уплаты состоит в том, что при покупке единицы товара потребитель платит сбор в составе уплаченной стоимости: например, акцизные налоги в разных штатах США за галлон вина будут варьироваться от 30 центов в Нью-Йорке до 3,26 долларов в Кентукки.

- Налог на дарение и наследство. Размер платежа зависит от стоимости передаваемого имущества и степени родства между получателем и дарителем либо наследодателем (если переход происходит в связи со смертью бывшего владельца). Федеральный сбор может достигать 40 % от рыночной стоимости с учетом вычетов (общий необлагаемый предел – 11,2 млн долларов). Дополнительные региональные взносы ввели всего 6 штатов, и разброс тарифов представлен от 0 в Пенсильвании до 18 % в Небраске.

- Транспортный налог в Америке. Уплачивается в два этапа: разово при первичной покупке (до 12 % от стоимости) и ежегодно за каждую единицу автотранспорта тяжелее 55 000 фунтов. Расчет регулярного обязательства зависит от брутто-массы машины: 100 долларов плюс 22 доллара за каждые 1 000 фунтов свыше 55 000 фунтов. Максимальный платеж для физлица – 550 долларов за год использования ТС.

- Налог на землю в США относится к категории сборов с владельцев недвижимого имущества. Средняя ставка – 1 % от цены приобретения.

Виды налогов

Налог на доходы

Подоходный налог является основным. Его платят все жители независимо от того, какой они имеют статус. При этом нерезиденты уплачивают налог только с тех доходов, которые они получили на территории республики. Резиденты же обязаны произвести отчисления со всех доходов независимо от того, в какой бы части света они получены. Налог на прибыль напрямую зависит от суммы полученного дохода.

Россиянин, недавно прибывший в страну, в первый год должен сам обратиться в ближайшее отделение налоговой службы и взять там бланк декларации. Заполнить его придётся даже в том случае, если работа во Франции пока не найдена. При возникновении проблем с заполнением консультацию по этому вопросу можно получить непосредственно в налоговой службе.

НДС

Налог на добавленную стоимость дает 45% всех налоговых поступлений, это основной косвенный налог. Он взимается методом частичных платежей.

Есть четыре вида ставок НДС:

- 19,6% нормальная ставка на все виды товаров и услуг;

- 22% предельная ставка на предметы роскоши, машины, алкоголь, табак;

- 7% сокращенная ставка на товары культурного обихода (книги);

- 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт).

Но существуют некоторые виды деятельности, которые освобождены от уплаты НДС. К ним относится медицина, образование, страхование и все, что попадает под определение «общественная и благотворительная деятельность».

На недвижимость

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика

Также принимается во внимание наличие или отсутствие совокупной прибыли. Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости

На наследство

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

На профессиональное образование

Все компании, которые действуют в рамках французского правового поля, обязаны делать выплаты на профессионально-техническое обучение местных рабочих – действующих и потенциальных. Для этого с фонда заработной платы коммерческих юридических лиц взимается 0,5% +еще 0,1% в целом. Причем если компания-налогоплательщик использует временных сотрудников, то выплаты поднимаются до 2%. Кроме того, еще 0,3% взимаются на подготовку молодежи в стране.

Коммерческие организации со штатом сотрудников больше 10 человек обязаны делать 0,65% выплаты из фонда оплаты труда на инвестиции в возведении жилой недвижимости. Относительно форма такого финансирования, то он может быть какой угодно – от предоставления кредитов до прямых капиталовложений.

На богатство

Французы, чей ежегодный доход превышает 1 млн. евро, будут платить больше налогов, чем граждане с меньшим заработком. Самые крупные налоги будут платить самые богатые представители населения.

Увеличение налога для богатых является частью французского плана по сокращению бюджетного дефицита страны. Предполагается, что правительство Франции откажется от налоговых льгот вместо сокращения расходов, чтобы обеспечить плановую экономию в 5-10 млрд. евро.

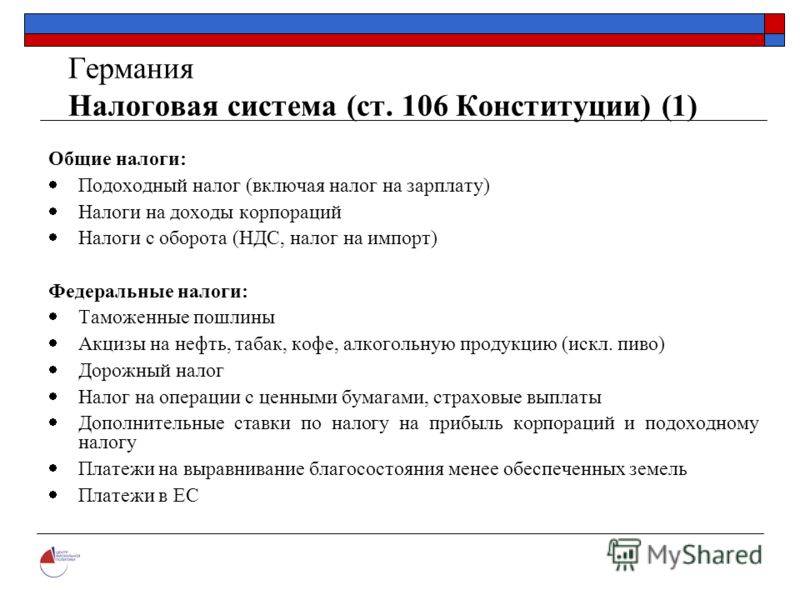

Система налогообложения в Германии

Германия является одним из немногих государств, в которых система социальной защиты людей является наиболее развитой. . Заработные платы хотя и ниже, чем восемнадцать лет назад, но, тем не менее, позволяют немцам обучаться и путешествовать.

Сегодня многие всерьез задумываются о . В связи с этим людей интересует вопрос, какие существуют налоги в Германии. Налогообложение в Германии и России Как и несколько лет назад, сегодня именно налогообложение в Германии является отправной точкой уровня жизни людей.

Немецкая налоговая система достаточно сложная, и досконально разобраться в ней может далеко не каждый.

Впрочем, едва ли обыватель, не имеющий юридического или экономического образования, всерьез интересуется тонкостями налоговой системы. Сравнение налоговых сборов в Германии с другими странами Среднестатистическому человеку необходимо знать только то, что непосредственно касается его самого.

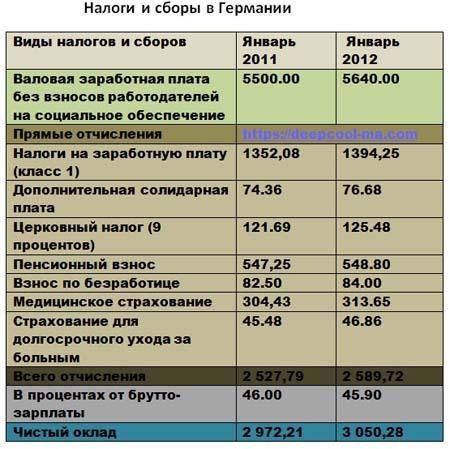

Налоги и сборы в Германии и в России

По сравнению с нашей страной в Германии действует достаточно жесткая система налогообложения. Но именно такой подход к получению прибыли от физических лиц, предприятий, индивидуальных предпринимателей позволяет обеспечить высокий уровень развития экономики государства и социальной защиты населения. Немецкая налоговая система включает в себя три уровня: федеральный, земельный и местный. Основная часть с каждого налога поступает в государственный бюджет. Чаще всего, в государственный и региональный бюджет отчисляется по 42,5%, а оставшаяся сумма поступает в местный. В России большинство налоговых сборов распределяется между государственным и региональным бюджетами.

Простой сравнительный анализ может показать, что российские граждане несут меньшее налоговое бремя, чем немцы. Главное отличие – в нашей стране нет прогрессивного налогообложения. Но многие политики и эксперты выступают за внесение данного изменения в российскую законодательную систему: бедные и состоятельные граждане должны платить разный процент от своих доходов.

В России ставка НДФЛ в 3,5 раза ниже, чем в ФРГ. Немецкие граждане также платят церковный налог, муниципальный, на доход коммерческий и от капитала. В России таких сборов нет. В 2006 году в Российской Федерации был отменен налог на имущество, получаемое по наследству или дарению. В Германии он существует и составляет 50%.

Иногда предприниматели сомневаются, зарегистрировать бизнес в Германии или найти государство не с такой жесткой налоговой базой. Ведь если платить все взносы, у предпринимателя останется не более 55% прибыли.

В Германии, в отличие от РФ, предприятия платят корпоративный налог – 15%, промысловый – 14-18%, налог на прирост капитала – 25%, НДС. Налог на промысел и остальные устанавливаются местными общинами или федеральными землями. Некоторые предприниматели осуществляют юридический перевод своих предприятий в те земли, где размер промыслового налога ниже. Некоторые экспортные товары облагаются пониженным НДС, к импорту это не относится.

В отличие от нашей страны, в Германии граждан, которые потеряли резидентский статус, могут обязать продолжить выплату подоходного налога или социальных взносов. Чтобы получить резидентский статус, нужно знать язык, прожить на территории страны определенное количество лет или купить недвижимость. Немецкие пенсионеры, которые уезжают проживать в другое государство, продолжают получать пенсию.

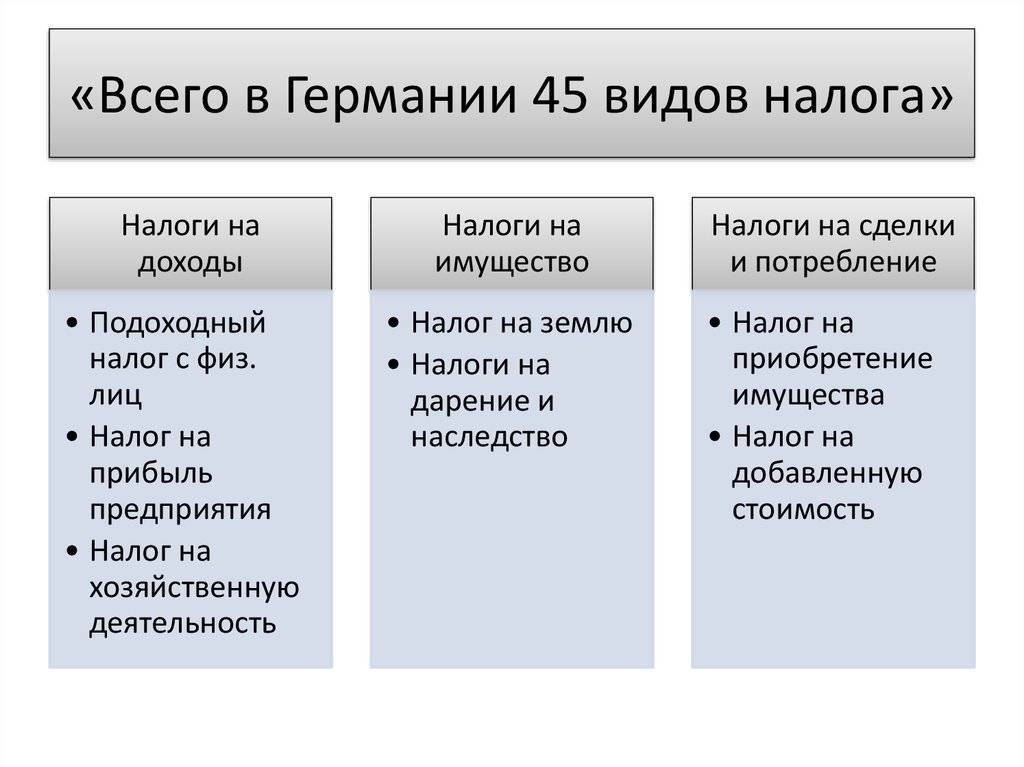

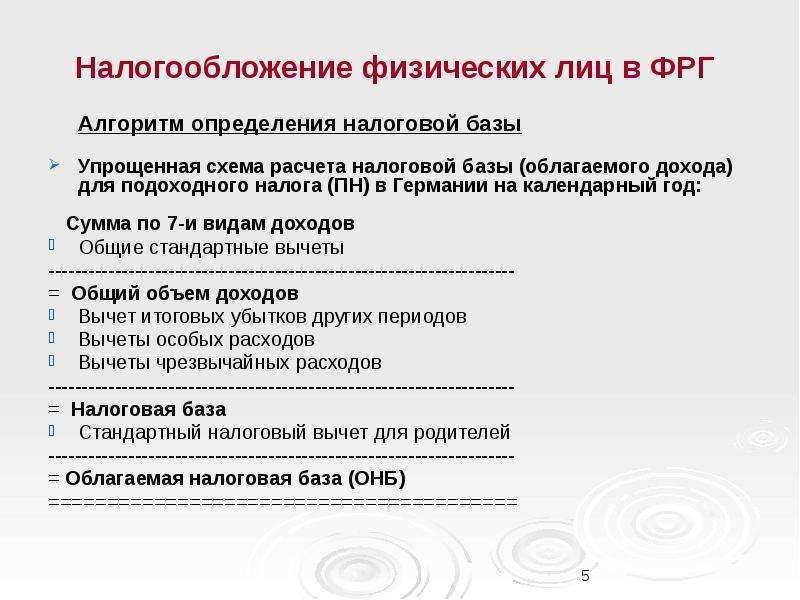

Налог на прибыль в Германии

» Налоги, существующие в Германии, можно условно поделить на три категории: налог на прибыль, налог на потребление и сделки, налог на имущество.

К имущественным налогам относят налог на землю (Grundsteuer) и налог на наследство и дарение. Наиболее значимым налогом на потребление и сделки являются НДС и налог на приобретение какого-либо имущества. Основные виды налога на прибыль это:

- подоходный налог с физического лица (Einkommensteuer);

- налог на доход предприятий (K?rperschaftsteuer);

- налог на хозяйственную деятельность (Gewerbesteuer).

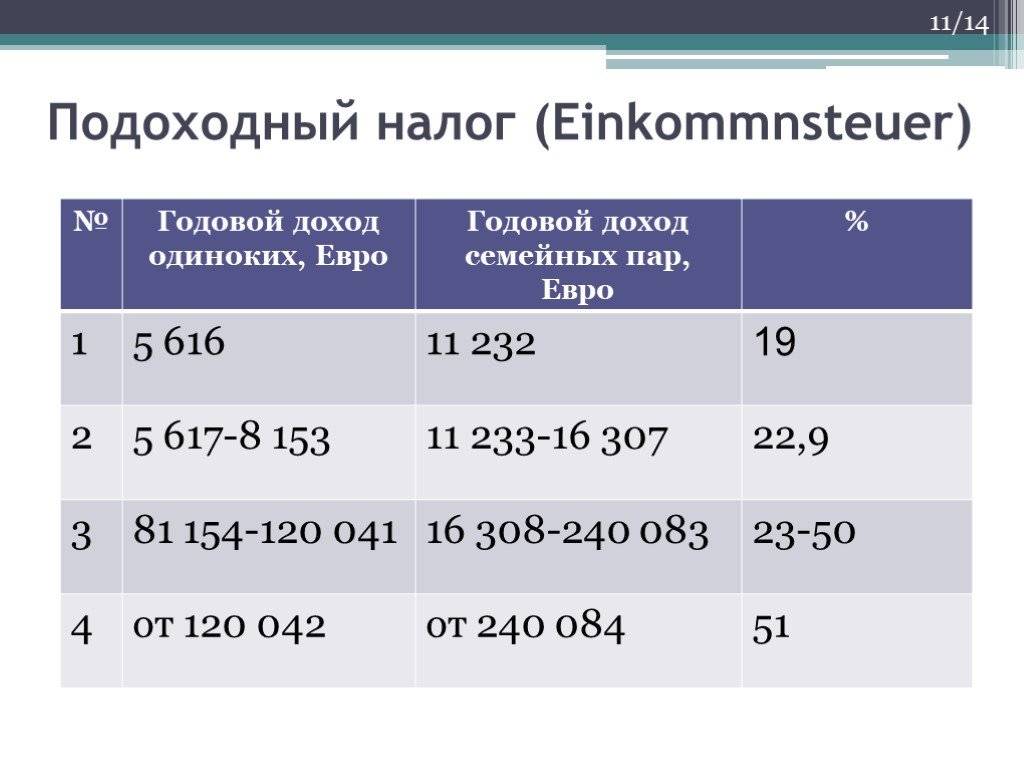

Подоходный налог.

Подоходный налог подлежит обязательной уплате частными предпринимателями, физическими лицами и партнерами общества, если они являются объектом налогообложения неограниченной степени.

Налоговый резидент проплачивает подоходный налог со всего дохода, независимо от того, в какой стране он был получен.

Лица, которые не являются налоговыми резидентами, проплачивает подоходный налог с дохода, полученного в Германии. Налоговыми резидентами Германии считают лиц, постоянно проживающих или пребывающих на территории страны. Налоговая ставка. Ставки подоходного налога рассчитывается следующим образом:

- пропорциональная – 42% на облагаемую подоходным налогом прибыль, превышающую 52152 евро.

- нулевая, если прибыль, облагаемая подоходным налогом, не превышает 7664 евро;

- прогрессивная – 15%-42% на облагаемую подоходным налогом прибыль 7664-52152 евро;

Подоходным налогом облагают следующие виды доходов:

- прибыль от работы по трудовому соглашению;

- прибыль от лесного и сельского хозяйства;

- прибыль от аренды.

- прибыль от хозяйственной деятельности;

- прибыль от предоставления услуг индивидуального характера;

- прибыль от вложений финансовых средств;

Налог на доход от хозяйственной деятельности.

Соответственно с EStG (Закон о подоходном налоге) доход от хозяйственной деятельности равняется прибыли, которая была указана в подготовленном балансе.

Налоговое планирование с целью ведения бизнеса в СК

Когда инвестор начинает планировать расширение бизнеса за границей, нужно знать не только, какие налоги в Великобритании, но и какая форма ведения деятельности подойдет оптимально. Возможные варианты:

- Нерезидентная компания – зарегистрированная в Великобритании организация, управляемая из страны с либеральными налоговыми правилами, подписавшей соглашение об избежании двойного налогообложения. Полученная за рубежом прибыль не будет облагаться налогами в Британии, но происхождение капитала будет считаться английским.

- Английская головная компания, ведущая торговую деятельность в качестве доверенного лица. Эту схему часто используют, чтобы формализовать бизнес через офшорную компанию. В данном случае все дела на территории страны будет вести компания-резидент, выступая при этом стороной по договору поручения; прибылью будет считаться агентское вознаграждение.

- Общее партнерство с целью ведения совместной деятельности. Схема основана на том, что в Британии налогообложение полного товарищества подразумевает раздельный учет прибыли без предварительной уплаты налогов. Далее резидент (выступает в роли младшего партнера с долей в 5–10 %, ведет все документальные операции) платит обязательства только со своей части, а остальное перечисляется старшему партнеру и облагается по правилам его страны.

- Лицензионная структура – подразумевает участие британской компании и иностранного владельца торговой марки или интеллектуальной собственности, за которую впоследствии резидент будет перечислять роялти, уменьшая при этом базу обложения корпоративным налогом.

- Компания-номинал – в этом случае резидент СК выступает в роли хранителя активов иностранной компании. Вся прибыль от деятельности, основанной на данной собственности, считается полученной нерезидентом, расположенным вне пределов королевства.

Налоги и налогообложение в Российской федерации

x Вы хотите расти и развиваться?

Устроить собственный бизнес или работать бухгалтером без ошибок и штрафных санкций?

Правильно и вовремя платить налоги и знать все нюансы, которые могут возникнуть в перспективе? Тогда Вам необходимо пройти наши курсы, изучив которые Вы узнаете какой именно вид налогообложения Вам подходит. Вы узнаете, какой режим является самой удобной и выгодной системой налогообложения для Вас, какие тонкости есть в каждом режиме.

На курсах мы разбираем разные налоги, нормы и лимиты, рассматриваем все критерии, необходимые для возможности использования того или иного вида налогообложения. Курс читает Алексеева Наталья: Международный Профессиональный бухгалтер (ДипИФР – Великобритания), Международный Внутренний Аудитор (Великобритания), Международный финансовый менеджер (Великобритания), Международный бухгалтер-практик САР, 1С:Профессионал, кандидат в аудиторы. Основатель Международной онлайн — школы бухгалтеров и аудиторов Натальи Алексеевой BEST, основатель и руководитель бухгалтерской фирмы Предприниматель со стажем 15 лет 30 лет в профессии бухгалтер, 30 лет – опыт главного бухгалтера , 15 лет – опыт руководителя Стаж преподавания финансовых дисциплин – 15 лет Финалист конкурсов «Лучший бухгалтер года», «SUPERБУХГАЛТЕР» 2004, 2013, 2014 г.г.

Учебный центр Натальи Алексеевой дважды награжден званием «Лучший учебный центр» от партнеров Обучается у известных иностранных и русскоязычных маркетологов Профессиональный коуч Ученики успешно сдают различные международные экзамены, в декабре 2016 г.

Налогообложение организаций

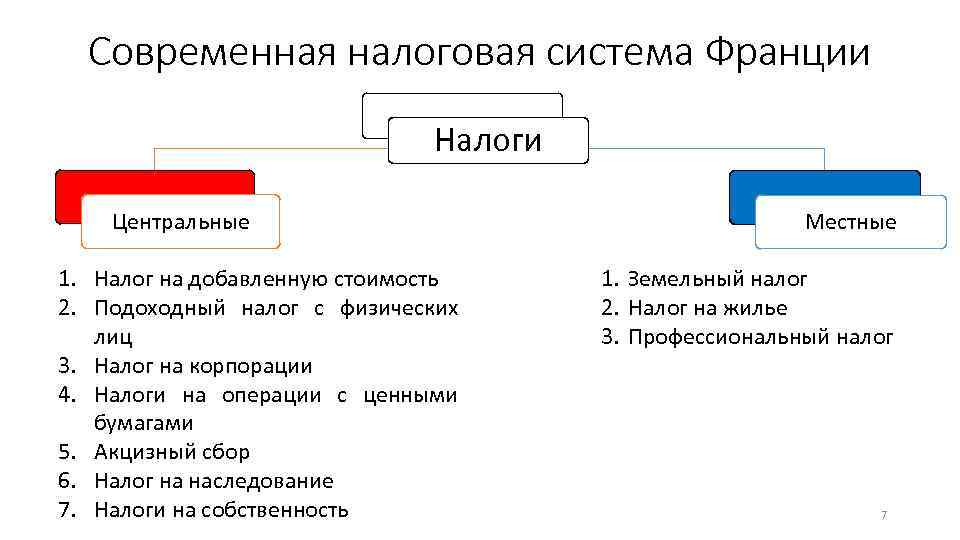

Платить фискальные сборы обязаны не только рядовые граждане, но и предприятия. Для них установлены следующие виды налогов во Франции:

- корпоративный (налог на прибыль) – Impôt sur les sociétés – IS;

- НДС – Taxe sur la valeur ajoutée – TVA;

- сбор на территориальный экономический вклад – Contribution économique territoriale – CET;

- сбор с торговых площадей – Tascom (от 5,15 до 30,64 евро с квадратного метра территории, отданной под розничные продажи);

- налог на рыночную стоимость недвижимости – Taxe sur la valeur vénale des immeubles (ежегодный платеж владельцев недвижимости составляет 3 % от справедливой стоимости объекта на 1 января);

- транспортный – Taxe sur les véhicules des sociétés – TVS.

В структуре французского бюджета налог на прибыль занимает пятое место по значимости: из 1000 евро поступлений всего 70 приходится на сбор с чистых доходов организаций. Несмотря на это, власти страны приняли решение о постепенном снижении ставок обложения.

| Период | Ставка для годовой прибыли до 500 000 евро, % | Ставка для предприятий, заработавших более 500 000 евро за год, % |

|---|---|---|

| 2018 | 28 | 33.33 |

| 2019 | 28 | 31 |

| 2020 | 28 | |

| 2021 | 26.5 | |

| 2022 | 25 |

Для предприятий с малыми оборотами (ниже 7,63 млн евро в год) предусмотрена сниженная ставка: до 15 % в отношении годовой прибыли меньше 38 120 евро.

Более значимыми для французской казны считаются косвенные налоги: НДС и акцизные сборы. Стандартная ставка НДС во Франции составляет 20 % от стоимости реализации товара или услуги конечному потребителю. Такой тариф действует для большинства продаж на всей континентальной территории республики, для заморских департаментов предусмотрены сниженные ставки:

- 10 % – для продажи алкоголя на разлив на Корсике;

- 8,5 % – для любых операций на островах Гваделупа, Мартиника, Реюньон.

Некоторые виды торговли облагаются НДС по сниженным ставкам – от 2,1 до 10 %. Весь перечень пониженных тарифов НДС приведен в .

С 2021 году в стране введен налог на экономический вклад (CET). Он объединяет в себе:

- сбор на развитие бизнеса (CVAE) – назначается местными властями и уплачивается организациями и ИП по месту ведения деятельности, максимальная ставка составляет 1,5 % для субъектов с оборотом 50 млн евро и более;

- земельный налог и коммерческую недвижимость (CFE) – тарифы на владение или передачу в аренду строений, незавершенных сооружений и участков земли под ними устанавливаются местными властями.

Сумма ежеквартального транспортного сбора с автомобилей, используемых компаниями в коммерческих или личных целях, зависит от типа транспортного средства, его мощности, веса, уровня производимого ими загрязнения окружающей среды. База обложения и сам транспортный налог во Франции определяется исходя из года производства или приобретения автомобиля. Годовые ставки и принципы их применения раскрыты в .

Общие налоги для граждан и организаций

В государстве установлены фискальные сборы, которые обязаны выплачивать физические лица и коммерческие организации. В таких случаях действует единая налоговая ставка, определенная стоимостью недвижимости, земельного участка, транспортного средства, ценных бумаг, другого имущества.

Налоги на операции с недвижимостью

Фискальные сборы осуществляются при покупке, эксплуатации, аренде, продаже жилого помещения, расположенного во Франции. Сумма выплаты зависит от рыночной стоимости квартиры, времени владения собственностью. При приобретении и регистрации учитывается тип недвижимости: 2-3% от цены новостроек и вторичного жилья, 6-7% –от старых домов. При покупке новой квартиры в конечную сумму объекта включен НДС.

При продаже сумма налога зависит от срока эксплуатации и нахождения помещения в собственности. При первичной реализации недвижимости лица освобождаются от уплаты фискального сбора. Иностранцы, не получающие социальную поддержку от французских властей, при продаже квартиры вправе не делать взносов.

За сдачу недвижимости собственник обязан платить процент от получаемой прибыли. Ставка зависит от стоимости облагаемых объектов:

- 5% – менее 5963€;

- 10% – 5963-11896€;

- 15% – 11896-26420€;

- 20% – 26420-70830€;

- 41% – 70830-150000€;

- 45% – более 150000€.

Для нерезидентов Франции определена минимальная ставка в 20%. Юридические лица при сдаче недвижимости в аренду обязаны выплатить 33,33% от прибыли. При превышении суммы установленного предела за годовую аренду гражданин обязан сделать взнос в размере 2,5%.

Налог на операции с ценными бумагами и иным движимым имуществом

Фискальный сбор в обязательном порядке взимается с коммерческих организаций, капитал которых составляет более 1 млн евро. Ставка – 0,2% от проводимых операций с ценными бумагами. Налоги во Франции за действия с движимым имуществом начисляются, если размер сделки будет составлять более 20 тысяч евро. Ставки 4,5%, 7% определены для произведений искусств, 7,5% – драгоценных камней.

Земельный налог

Сбор за владением участка оплачивается владельцем имущества. Налог состоит из взноса за сооружение и незастроенную землю. За любое возведенное здание высчитывается сбор, кроме сельскохозяйственных строений. Освобождение от фискальных взносов:

- возраст владельца участка превышает 75 лет;

- выплата социальных пособий собственнику земли;

- использование незастроенного участка для лесонасаждений с последующим извлечением прибыли;

- сельскохозяйственная постройка;

- государственная земля.

LKW-MAUT: налоги для грузовиков

Впрочем, Kfz-Steuer – далеко не единственные налоги в Германии, которые приходится платить автовладельцам. Например, для владельцев большегрузов, проезжающих по немецкой сети автомагистралей, в ФРГ действует специальный дорожный сбор, взимаемый за каждый пройденный по трассе километр – LKW-MAUT (аналог российской системы «Платон»).

Налог применяется исключительно в отношении транспортных средств, используемых с целью грузоперевозок, на автобусы он не распространяется. Изначально минимальная масса большегрузного автомобиля для применения налога должна была быть не менее 12 тонн. Однако с 1.10. 2021 она составляет 7,5 тонн – за все, что весит больше, обязательно уплачивают LKW.

Правовое регулирование этого вопроса осуществляется за использование федеральных автомагистралей и федеральных автодорог (Gesetz über die Erhebung von streckenbezogenen Gebühren für die Benutzung von Bundesautobahnen und Bundesstraßen, BFStrMG).

Конкретная сумма подлежащего уплате налога зависит от:

- пройденного километража;

- количества осей транспортного средства;

- эмиссионного класса экологичности большегрузного транспорта.

Расчет осуществляюется в соответствии со ставками, указанными в Приложениях , , к BFStrMG. На сегодня в зависимости от указанных факторов плата LKW-MAUT составляет от 0,125 до 0,244 € за 1 км пробега.

Обратим внимание, что существует 2 способа уплаты:

- установка бортового устройства, которое позволит оплатить сбор через спутниковую систему. Для получения устройства необходимо зарегистрироваться в , которая является частным администратором системы сборов, пройти соответствующую авторизацию и подтверждение, а также привлечь уполномоченную монтажную организацию, которая и произведет установку;

- предварительная декларация и оплата авансом. При регистрации на сайте достаточно задекларировать свой будущий маршрут, оплатить его авансом и следовать пути, который указан на карте.

Обратите внимание, что обязанность уплачивать LKW-MAUT возлагается не просто на владельцев большегрузов, а лишь в том случае, если они двигаются по определенным автомобильным дорогам. С сетью дорог, при передвижении по которым потребуется уплачивать налог, можно ознакомиться