Доступ на немецкие фондовые биржи для граждан РФ

Россияне могут попасть на немецкие биржи несколькими способами. Наиболее распространенным можно считать договор с Interactive Brokers, который дает доступ на 24 мировые биржи (в том числе немецкие). Американские брокерские счета застрахованы до 500 000$.

Кроме того, можно заключать договор с европейскими брокерами. Например через датский Saxobank, который оказывает поддержку на русском языке, но берет высокие комиссии за сделку. Другой вариант — немецкий CapTrader, являющийся представителем американского Interactive Brokers. Европейские счета также застрахованы, но на меньшую сумму, чем в США.

Еще есть Exante (Мальта) — молодая компания с российскими корнями, предоставляющая на условиях субброкера доступ ко всем основным торговым площадкам Европы и США. Но регуляция Мальты не обеспечивает страховку, да и порог входа у брокера не так уж и мал — 10 000 евро.

Наконец, есть кипрские дочки российских брокеров вроде БКС-Кипр, Финам-EU и др. Кипрская регуляция формально обеспечивает страховку, но пока не было прецедента в брокерской сфере, когда ее выплачивали. Зато в кризис 2013 года на Кипре пострадали крупные банковские вклады.

Плюсы расписок АДР

Выгоды АДР для компании, чьи расписки будут представлены на американском рынке, очевидны — особенно если речь идет о биржевом, а не внебиржевом рынке. Первый очевидный плюс состоит в привлечении новых инвесторов и потока денег. Очевидно и то, что на самой новости о появлении такой расписки на крупнейшем мировом рынке акции компании наверняка подскочат в цене и увеличат ее рыночную капитализацию. Да и сам факт обращения на зарубежных биржах увеличивает ликвидность акций. Подготовка к выпуску расписок ведет к тому, что название компании оказывается в информационном поле американских финансовых институтов и ее узнаваемость в США и мире заметно повышается.

Для американских инвесторов тоже достаточно плюсов. АДР дешевы — в большинстве случаев их цена не превышает 50 долларов. Расписки изготовлены по американскому образцу и защищены американскими законами — инвестору из США не нужно вникать в нюансы чужих законодательств. При этом он получает отличную возможность диверсифицировать свой портфель акциями крупнейших мировых корпораций за пределами США, а также вложить в потенциально более доходные компании развивающихся стран. Вспомним — МТС и Мечел доступны на бирже Нью-Йорка.

Еще один плюс — выплачиваемые дивиденды уже будут сконвертированы в американскую валюту. Процентная ставка в России выше, чем в США, так что рублевые дивиденды в процентах оказываются больше долларовых. При устойчивом рубле это дает выгоду — и такая же схема работает для активов других развивающихся стран. Как следует из написанного выше, для покупателя важен уровень расписки: при нахождении на основных биржах проблем с покупкой у инвестора возникнуть не должно, а вот ДР четвертого уровня будут ему недоступны.

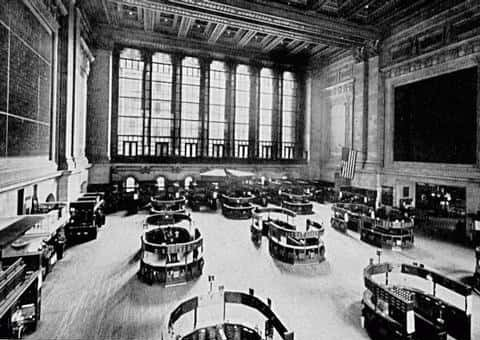

Фондовый рынок США

Аналогичную эволюцию претерпели фондовые биржи на американском континенте. Первая фондовая биржа в Америке возникла в 1791 г. в Филадельфии. В 1792 г. 24 нью-йоркских брокера, работавшие с финансовыми инструментами и заключавшие сделки, как и их лондонские коллеги, в кофейнях (самая известная — кофейня “Тонтин”), подписали “соглашение под платаном” (Buttonwood Agreement) о создании Нью-йоркской фондовой биржи. Основными положениями этого соглашения были заключение сделок только между членами фондовой биржи и фиксированный размер комиссионных (последнее положение было отменено лишь в 1975 г.).

Как и в Лондоне, вначале основными объектами торговли на Нью-йоркской фондовой бирже были долговые обязательства государства, и лишь после окончания гражданской войны Севера и Юга акции заняли главенствующее место.

Пожалуй, ни одно другое учреждение не привлекало к себе столько внимания ученых, журналистов и писателей, как Нью-йоркская фондовая биржа. Это связано с той огромной ролью, которую она сыграла во второй половине 19 — начале 20 в. в развитии американского капитализма. Именно здесь создавались империи финансовых магнатов прошлого — Вандербильта, Моргана, Гарримана, Рокфеллера — империи, часть которой существует и поныне.

Нью-Йоркский фондовый рынок

Позволяя сколотить фантастические состояния отдельным индивидуумам, биржа выполняла также важнейшую макроэкономическую роль, являясь одним из ключевых элементов инвестиционного механизма. Создание железнодорожной сети в США в 19 в., например, неразрывно связано с Нью-Йоркской биржей.

Фондовые биржи в англосаксонских странах (США, Великобритании и др.) в связи с особенностями социально-экономического развития этих стран изначально играли более заметную роль, чем в государствах континентальной Европы или в Японии. Эта особенность сохраняется и поныне (за исключением Японии).

Акции Bayer прогноз

Bayer AG (BAYN) – немецкая транснациональная химико-фармацевтическая корпорация, работающая еще с 1863г. и создавшая героин и аспирин. Холдинг насчитывает порядка 350 предприятий, расположенных по всему миру. Они занимаются не только изготовлением лекарственных средств, но и научной работой, проводят тесты и исследования, опыты в области селекции, изготавливают лекарства для животных, биотехнологические продукты, сельхозхимикаты, семена и товары для здоровья. Ценные бумаги Bayer AG входят в корзины престижных биржевых индексов: S&P Global 100, STOXX 600, Euro Stoxx 50, DAX.

Выручка Bayer по итогам 9 мес. 2020г. составила 31,4 млрд. евро, что на 4,2% меньше по сравнению с 2019г. При этом в 3-ем квартале 2020 отставание усилилось и продажи снизились на 13,5% по сравнению с аналогичным периодом 2019г. Наибольшее снижение продаж зафиксировано в странах Северной и Латинской Америки.При этом показатель EBITDA хоть и начал показывать положительную динамику, но все еще находится на отрицательном уровне, хотя в сфере фармацевтики вырос на 0,9%.

По итогам 3-его кв. 2020г. чистый убыток компании составил 2,7 млрд. евро. Накопительным итогом за 9 мес. убыток превысил 10,8 млрд. евро против 2,7 млрд. евро чистой прибыли, полученной годом ранее. Кроме того, в августе стало известно, что компания выплатит 1,6 млрд. долларов США для урегулирования 90% исков, поданных в отношении продукта Essure.

Указанные обязательства заложены в финансовый результат через гудвилл, который также включает обесценения активов Crop Science. Частично этот эффект был компенсирован выручкой от продажи бизнес-подразделения Animal Health. В связи с этим денежные средства и эквиваленты за 3-ий кв. 2020г. выросли на 61% до 5 млрд. евро.

Также компания сообщила, что в конце июля было подписано соглашение о приобретении контрольного пакета акций Noho Health Inc., предлагающего потребителям индивидуальный режим приема пищевых добавок, основанный на индивидуальной оценке здоровья и специальном алгоритме.

За последние 3 мес. краткосрочные финансовые вложения выросли в 4 раза до 10,5 млрд. евро. При этом долгосрочные кредиты и займы выросли с 33,8 млрд. евро по итогам 2 кв. 2020г. до 35,2 млрд. евро по состоянию на 30.09.2020г.

По итогам последнего отчета руководство Bayer пересмотрело дивидендную политику в сторону уменьшения прибыли, направляемой на выплаты акционерам. Инвесторы ожидали других показателей, т.к. после публикации отчета акции открылись с гэпом вниз, потеряв более 8%.

Как видно из графика, курс предпринимал попытки к восстановлению. Но увеличение заболеваемости коронавирусом и вновь вводимые ограничительные меры в совокупности с выборами США привели к пробитию мартовского дна.

Фундаментальные показатели косвенно подтверждают сторону инвесторов, решивших выйти из данный ценных бумаг:

- Debt/Equity около 138%, при этом долговая нагрузка за 5 лет выросла почти на 70%.

- P/S = 1,02

- ROE = (-41,42%),

- ROA = (-12,77%),

- ROI = (-16,99%).

И хотя компания движется в верном направлении, хорошо диверсифицировала свой бизнес и несколько препаратов находится на стадии регистрации (Voyager Pad, предотвращающий образование тромбов, ожидается лекарство для лечения рака груди у женщин). Тем не менее до позитивных новостей или выхода в прибыль сильного восстановления курса акций ждать не стоит. Поэтому в настоящий момент акции Bayer больше интересны для долгосрочного инвестирования на 3-5-10 лет.

На короткий срок есть более интересные акции фармацевтических компаний.

Deutsche Telekom

Deutsche Telekom (ETR: DTE) — крупнейший в Европе и один из крупнейших в мире операторов связи. С помощью подконтрольной T-Mobile и других дочерних компаний Deutsche Telekom охватывает почти весь мир.

Основные рынки:

- Германия;

- Европа;

- США.

Меня в этой компании заинтересовал масштаб. Этот немецкий бизнес почти монополист в Европе. Используя свои «дочки» и долевое участие в других публичных компаниях, «Дойч Телеком» охватил несколько рынков.

Помимо мобильной и проводной связи, компания занимается:

- продажей мобильных устройств и сетевого оборудования напрямую и через посредников;

- интернет-провайдингом;

- IP-телевидением;

- разработкой и поддержкой внутренних коммуникационных сетей для корпораций и госучреждений;

- развертыванием дата-центров.

У компании 184 миллиона клиентов мобильной связи, 21 миллион клиентов интернет-пользователей, а также 28 миллионов клиентов фиксированной связи.

Котировки акций Deutsche Telekom за 5 лет.

Компания зарабатывает и платит дивиденды. Прогноз по росту доходов — положительный, что не может не нравиться.

Что меня не устраивает: компания — должник. Причем в совокупности долговые обязательства (103,1 млрд евро) выше, чем капитализация компании (71,4 млрд евро). Так что в целом впечатление двоякое.

Вроде и бизнес процветает, и доход есть, но рост слабый. В чем разгадка?

Взглянем на график за весь период.

Я думаю, компания просто заняла свою нишу, крепко ее держит и никого больше не пускает. Вокруг DT нет такой шумихи, как вокруг хайповых хай-тек компаний, поэтому развитие идет относительно равно и стабильно.

Вкладывать или нет? Мое мнение — вкладывать. Есть дивиденды, есть стабильный рост — за 2019 год операционная прибыль +9,5 млрд евро и +3,9 миллиарда евро чистой выручки.

В самый раз для долгосрочных инвестиций с расчетом на выплаты и сложный процент.

Депозитарно-клиринговая система в проведении биржевых сделок

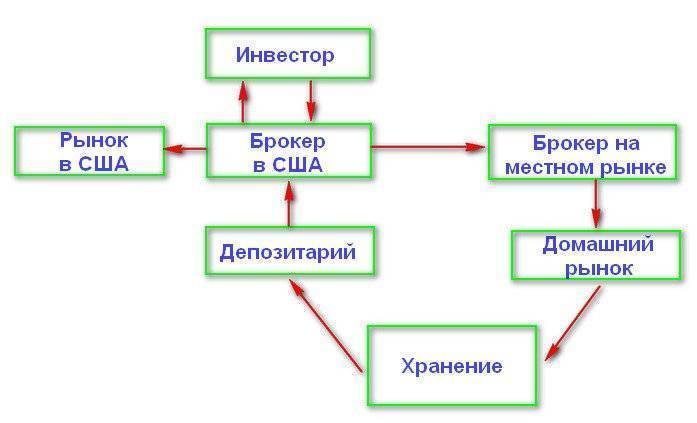

Общая схема проведения торгов ценными бумагами во всех странах одинакова:

- Достижение первичной договоренности, подписание контракта.

- Проверка положений заключенного договора.

- Клиринг (взаимозачет по финансовым обязательствам).

- Передача сертификатов Центральным депозитарием.

Каждый из этапов может проводиться различными компаниями, что увеличивает расходы и повышает вероятность мошенничества. С целью обеспечения финансовой безопасности и оптимизации процесса создаются депозитарно-клиринговые системы, призванные сократить количество шагов. Подобные компании схожи со страховыми, поскольку берут на себя обязательства по обеспечению расчетов и по своевременной передаче акций, выступая гарантом сделки.

Приезжай и вкладывай

Немецкие инвестфонды открыты для иностранных вкладчиков, которые могут становиться их клиентами безо всяких ограничений. Но эта формальная открытость сильно ограничена следующим фактом: большая часть фондов не имеет представительств за рубежом. Слабая представленность за границей, по мнению аналитиков Deutsche Bank Research, является одной из причин слабости немецких фондов по сравнению с английскими или американскими конкурентами. Например, для гражданина России, желающего вложить деньги в немецкий инвестиционный фонд, это означает в первую очередь необходимость физического приезда в Германию и открытия здесь банковского счета. После этого ему необходимо будет лично обратиться в одно из представительств интересующего его фонда и заключить договор на обслуживание счета. Комиссия за обслуживание пая взимается фондом, как правило, сразу же (около 4%).

Иллюстрация: Глеб Бозов

В любом случае иностранцу, открывающему вклад в немецком инвестфонде, необходимо так же, как и немцу, платить налоги. На сегодняшний день налоговое законодательство Германии делит доходы, полученные в ПИФах, на две части: доходы от курсовой разницы портфеля (в случае вложения в акции и другие ценные бумаги) и доходы по дивидендам. Первая группа доходов подлежит налогообложению, если продажа ценных бумаг была совершена в течение года после их покупки. Доход же от курсовой разницы акций, проданных через 12 месяцев после их приобретения, освобождается от налогов. Что же касается доходов, полученных по дивидендам, то они подлежат налогообложению по принятой в стране прогрессивной шкале налога на доходы физлиц в том случае, если полученная сумма превышает 801 евро (еще в 2006 году освобожденная от налога сумма была вдвое выше). Другие источники дохода налогоплательщика (доход по вкладам в иные инвестфонды, доход по банковским вкладам и т. д.) тоже включаются в эту сумму. Уход от налогов весьма затруднителен, так как фонды, как и другие финансовые институты Германии, обязаны сообщать в налоговые органы о каждом случае выплат денег вкладчикам. Разумеется, если между Германией и страной, в которой проживает клиент, существует договор об избежании двойного налогообложения (а такой договор с Россией есть), то вкладчик вправе выбрать, в какой стране он заплатит налог с полученных денег.

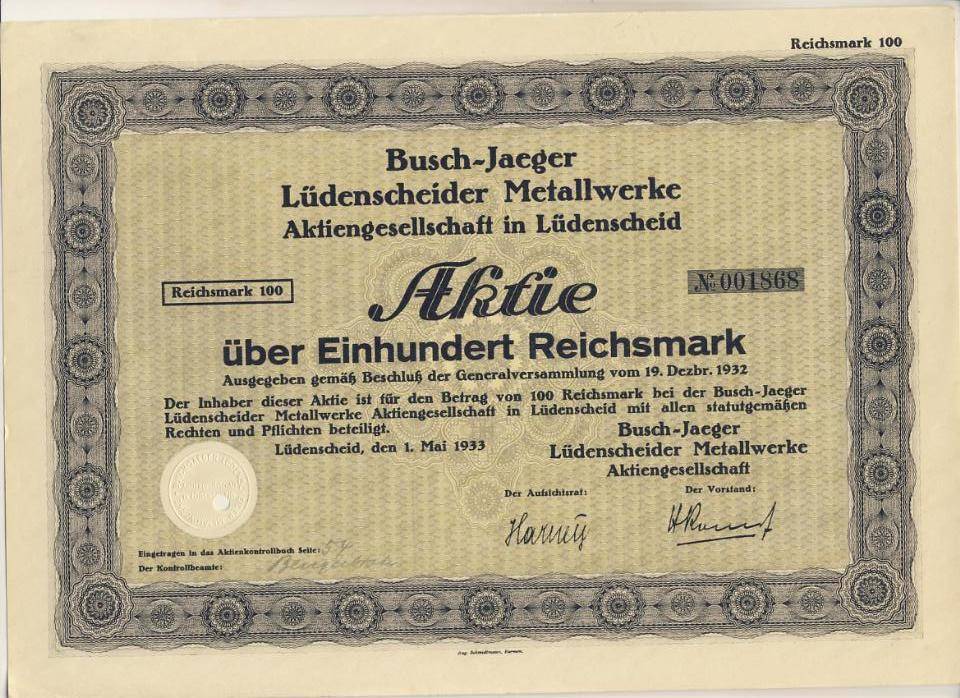

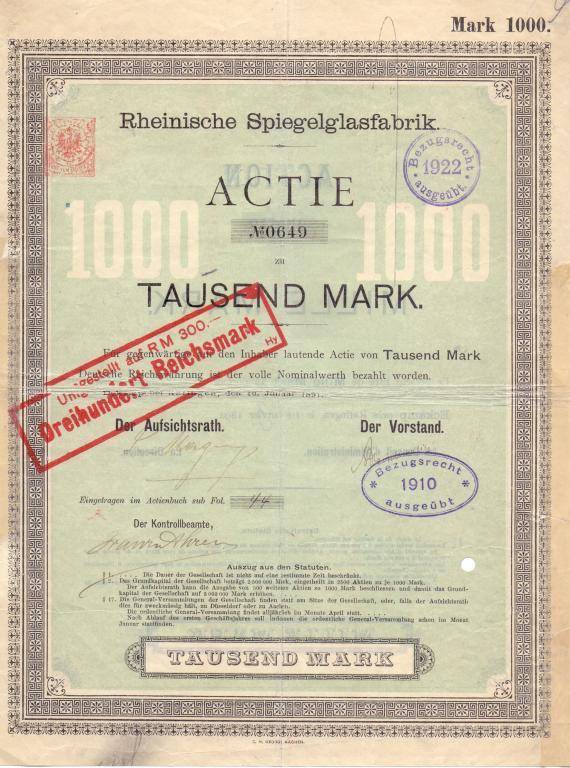

Немецкие фондовые биржи

Деятельность торговых площадок Германии регулируется Законом о биржах в редакции от 2004 года. Чтобы акции компании допустили к торгам, деятельность эмитента должна соответствовать определенным стандартам. Они делятся на две группы:

- общие — предназначены для малого и среднего бизнеса.

- высшие — адресованы крупным компаниям, которые планируют привлекать международных инвесторов. Предполагают соответствие высоким международным требованиям к прозрачности и достоверности финансовой отчетности.

Систему немецких фондовых бирж можно рассматривать как единый механизм, так как они:

- подчиняются единому центру;

- имеют общий депозитарий;

- используют единые правила организации торгов.

Региональные торговые площадки являются держателями акций Франкфуртской биржи.

Быстрая прибыль никому не нужна

Возможное падение стоимости портфеля, даже временное, — одна из главных причин, по которым немцы предпочитают воздерживаться от размещения инвестиций в высокодоходные, но и высокорискованные фонды. «Когда клиента спрашивают, какую доходность он предпочтет — 10 или 30% годовых, он выберет второй вариант. Однако, по моим наблюдениям, больше 90% клиентов меняют свое решение в пользу меньшей доходности, когда им объясняют, что в течение года стоимость их портфеля может сильно колебаться и падать в цене на 20–25%. И это, даже несмотря на заверения менеджеров, что такое падение, скорее всего, будет временным, и стоимость портфеля вновь восстановится», — объяснил корреспонденту D’ экономист бизнес-школы WHU Маркус Рудольф. Именно нежелание смириться с временным снижением стоимости своего вклада заставило многих немцев с убытком для себя продать доли в инвестфондах в мае 2006 года, когда индекс DAX упал с 6100 до 5300 пунктов. При этом почти все портфельные менеджеры уверяли клиентов, что новый рост индекса не за горами. Уже к февралю 2007 года DAX не только вернул себе прежние позиции, но и вырос до 6850 пунктов, однако от этого выиграли лишь те обладатели паев и те фонды, работающие с акциями, которые позволили себе выждать

Долгосрочное прогнозирование крайне важно на рынке немецких инвестиционных фондов, так как большинство их клиентов предпочитают отдавать деньги в управление на несколько лет. Именно поэтому для этой сферы публикуются отдельные рейтинги долгосрочной доходности, чаще всего не совпадающие с рейтингами доходности за прошедший год

В целом же немецкие клиенты ожидают от инвестфондов долгосрочного стабильного прироста капитала, а не краткосрочной сверхприбыли. Стабильная доходность 11–14% для немецкого фонда куда более важна, чем одномоментный рекорд 20–25% годовых. Особенно значимы показатели стабильной доходности для привлечения клиентов, желающих приумножить семейный капитал, доставшийся по наследству. Обладатели семейных состояний, часто собиравшихся трудом нескольких поколений, являются желанными клиентами для фондов, но, по статистике, именно такие клиенты менее всего готовы рисковать деньгами. Риск потери для них весит куда больше, чем возможность получить быструю сверхприбыль. Именно поэтому немецкие фонды предпочитают вести консервативную инвестиционную политику.

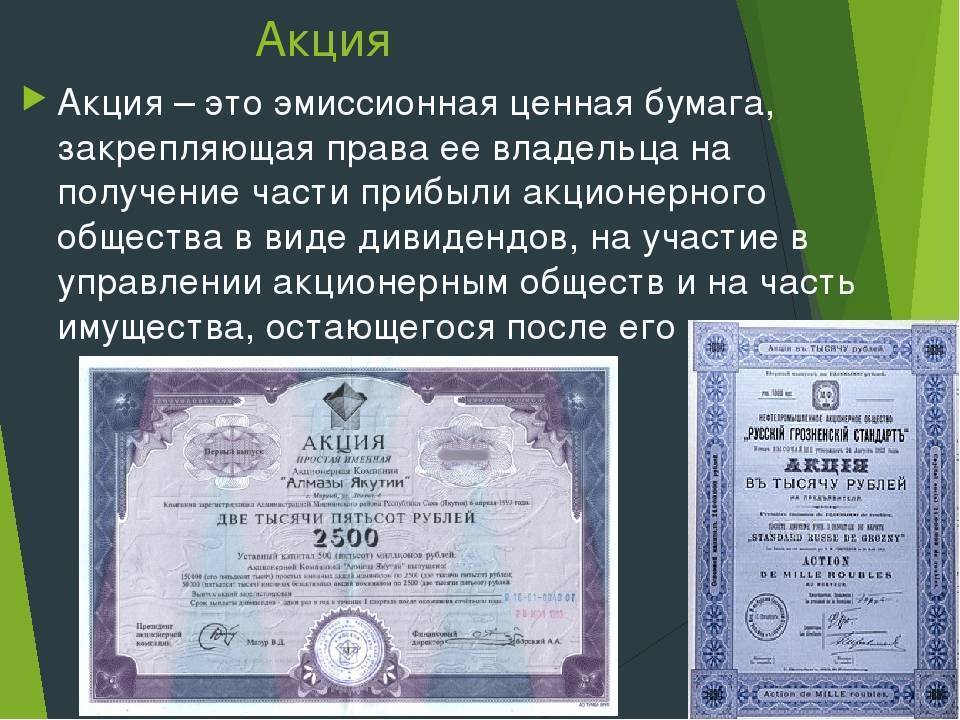

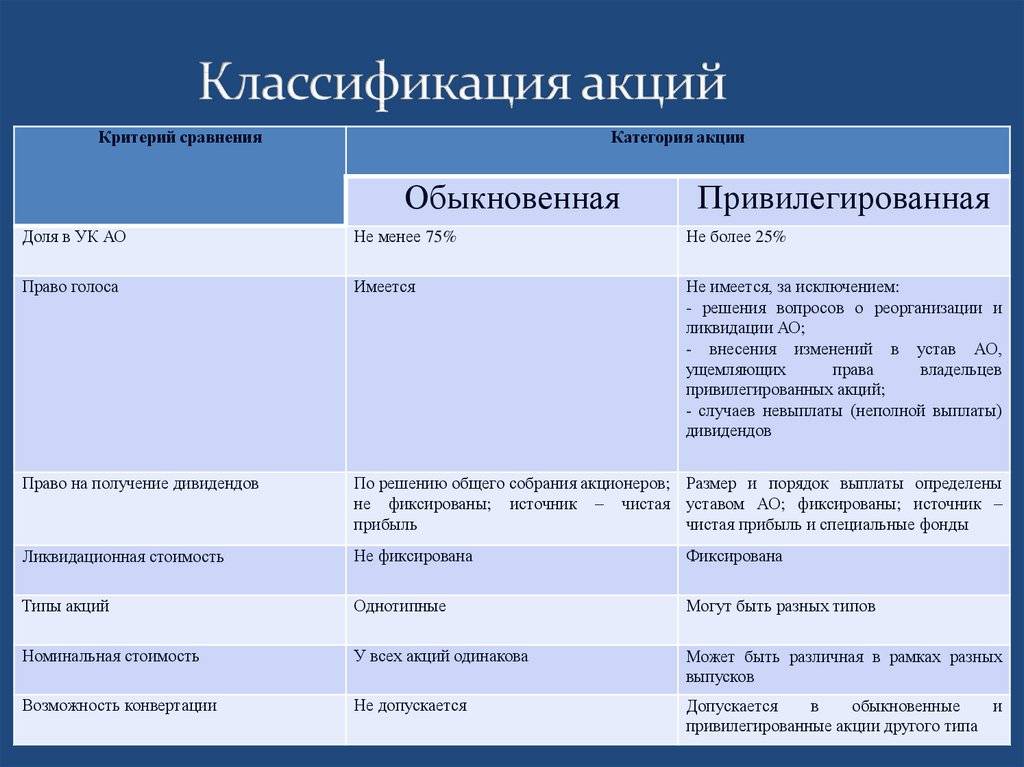

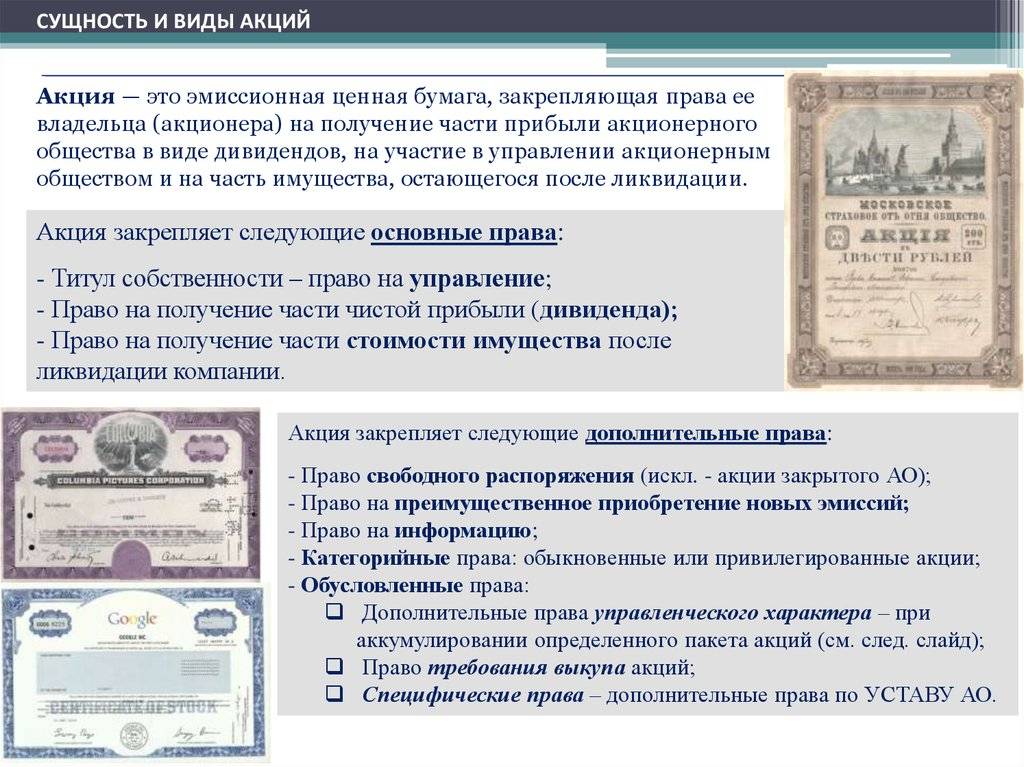

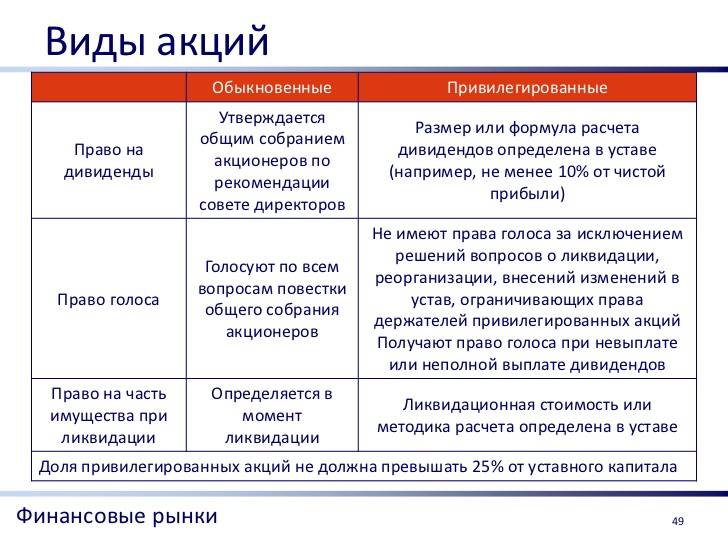

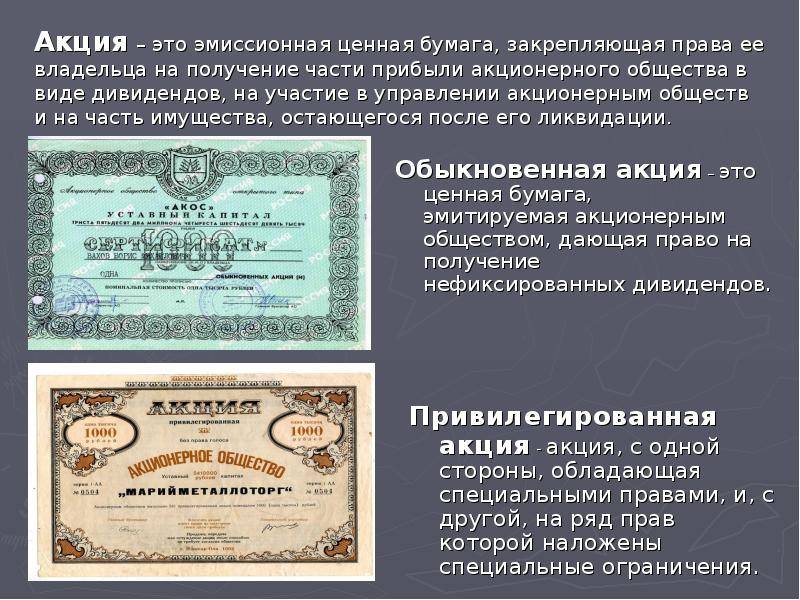

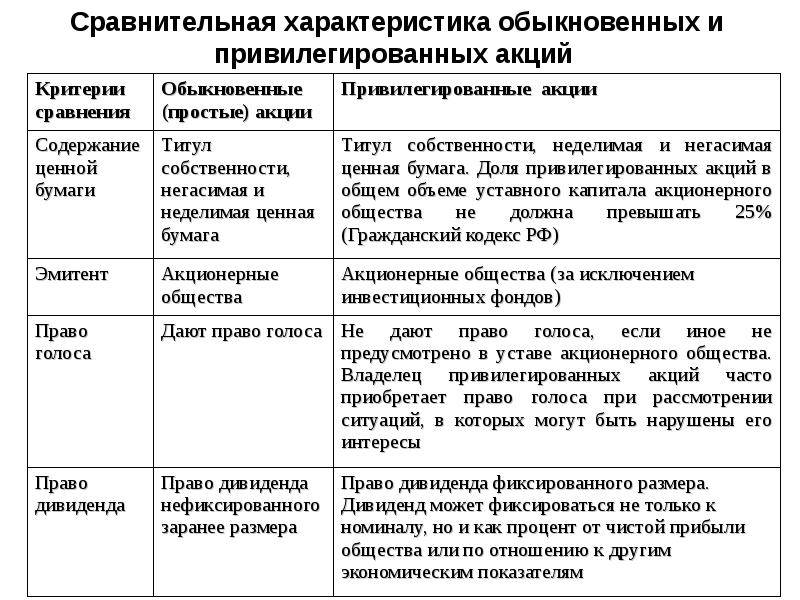

![Виды акций на фондовом рынке [гайд для инвестора]](https://vita-property.ru/wp-content/uploads/8/a/e/8aea0b5302640b300b3030701aa70097.jpeg)

Таблица:

Лидеры доходности среди немецких фондов за 2004–2006 гг.

Таблица:

10 крупнейших фондов Германии в категории «портфельный менеджмент» (без фондов недвижимости)

Голубые фишки Германии

Siemens

Компания занимается разработкой техники. Среди ее ассортимента — мобильные телефоны, стиральные машины и прочие бытовые приспособления. В свободном обращении находятся около 90% всех акций.

Это интересно

В последнее время стоимость их ценных бумаг падает, но лишь по причине неудачных проектов. Считается, что инвестиция в них сыграет только через несколько лет.

Bayer

Основная сфера деятельности — медицина. Производит современные препараты и высокоточное оборудование. Капитализация достигла около 96 миллионов евро, занимает лидирующие позиции на рынке.

Цена на бумаги довольно стабильна. Иногда график может падать из-за неудачного решения, но все быстро возвращается на круги своя.

Deutsche Telekom

Сотрудники данной организации способны перевернуть фондовый рынок Германии. Работают в сфере высоких технологий — предоставляют населению доступ к связи и интернету.

Стоимость имеющихся у них активов ― около 156 миллиардов долларов. Компания постоянно развивается и растет, открывая свои подразделения во всех концах мира, в том числе в Азии и Африке.

Deutsche Post

Основная сфера деятельности ― перевозки. Работает с более чем 200 компаниями по всему миру. Доставляют как обычные грузы, так и особо ценные документы, способна выделить охрану.

При подсчете активов выявили, что их примерная стоимость ― 45 миллиардов долларов. Начиная с 2009 года, стоимость акций постоянно растет. Встречаются небольшие скачки, но в целом курс стабилен.

Daimler

Занимает одно из первых мест в стране. Занимается изготовлением современных автомобилей, конструированием грузовиков, мотоциклов, КАМАЗов, а также небезызвестных Tesla.

Активы занимают около 246 миллиардов долларов. В последнее время стоимость акций падает, но эксперты прогнозируют скорый подъем.

Allianz

Определяет основные котировки акций Германии. Считается одной из значимых в мировой экономике. Крупнейшая страховая компания. В свое время выплачивала деньги людям, пострадавшим от крушения Титаника.

Активы ― 849 миллиардов. График цены постепенно растет. Облигации становятся ценным вкладом.

Adidas

Одна из самых известных организаций, занимающаяся производством спортивной одежды и инвентаря. Самая популярная продукция ― кроссовки и спортивные костюмы. Существует еще с 1925 года.

В год получает около 10 миллиардов долларов, и эта цифра постоянно растет. Стоимость акций стабильна, резких падений нет, линия постепенно идет вверх.

Рынок депозитарных расписок

Загрузка …

Как и любые другие ЦБ, GDR могут выпускаться и выводиться из оборота. Их курсовая стоимость зависит от пропорции выпуска самих расписок к числу тех акций, на основе которых расписки выпускаются.

Работает практика, при которой эмитенты отслеживают отклонения курса GDR от курса акций и, соответственно, сокращают количество бумаг или делают допэмисии. Этот небольшой момент и есть тот самый бонус инвестору, когда можно купить ГДР значительно дешевле базовой бумаги, а затем получать дивиденды.

Само собой, инвесторы находят и более сложные способы комбинаций, в зависимости от текущей рыночной ситуации.

- Средний диапазон стоимости GDR колеблется в пределах от 7 до 20 долларов США.

- Изменение курса ГДР связано с фундаментальными течениями экономики, с прогнозами аналитиков и иными рыночными условиями.

Площадки, где котируются GDR, это Сингапурская и Гонконгская биржи, Франкфуртская и Люксембургская, а также дубайское отделение NASDAQ.

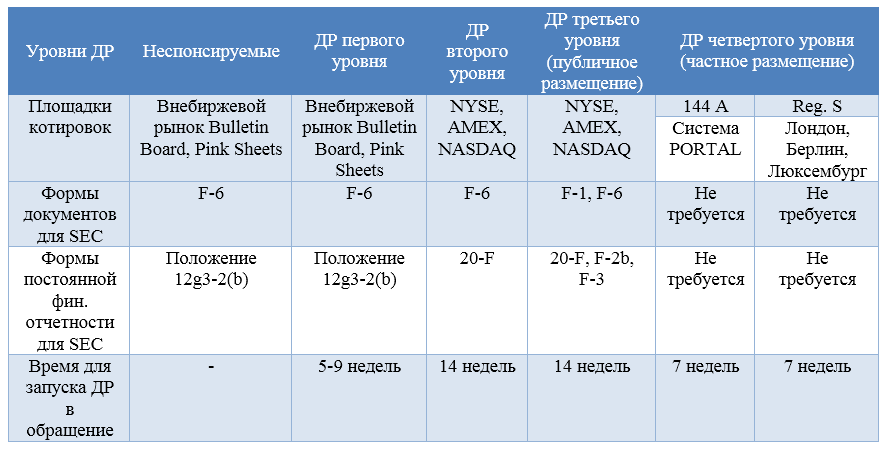

Уровни депозитарных расписок АДР

- Первый уровень АДР соответствует внебиржевому рынку США (электронная доска объявлений внебиржевого рынка, OTCBB). Как говорилось выше, этому уровню соответствуют почти все американские расписки на российские акции, в том числе крупнейших голубых фишек;

- Второй уровень расписок предполагает их обращение на биржевом рынке, т.е. например на бирже Нью-Йорка или NASDAQ. Однако для этого нужно соответствовать как требованиям биржи, так и комиссии по ценным бумагам SEC. Этим требованиям пока что удовлетворяют акции лишь трех российских компаний;

- Третий уровень предполагает полное размещение в США, когда в SEC регистрируются как сами акции, так и расписки на них. Т.е. это первичное размещение на иностранной для компании-эмитента американской бирже. Требования тут самые жесткие, однако правильная организация процесса может позволить привлечь максимум инвестиций;

- Отдельным уровнем можно выделить частные депозитарные расписки США (правило 144А), продаваемые только квалифицированным институциональным инвесторам (Qualified Institutional Buyer, QIB) через систему PORTAL. По положению S размещение можно делать и на европейских площадках;

- Кроме того, АДР бывают спонсируемые и неспонсируемые. В первом случае интерес к выпуску расписок идет от иностранной (например российской) компании и распространяется на все описанные выше уровни, тогда как во втором инициативу проявляют мажоритарные акционеры и выпуск non-sponsored АДР не контролируется эмитентом. Неспонсируемые ADR выпускаются только на акции в обращении и имеют право размещаться лишь на внебиржевом рынке США.

Фактор успеха

Успех немецких фондов последних лет прочно связан со стабильным ростом европейских индексов, в первую очередь DAX. Последнее серьезное его падение произошло в начале 2003 года, сразу же после ввода американских войск в Ирак. После этого DAX практически безостановочно рос, а вместе с ним увеличивалась и стоимость паев немецких фондов. Таким образом, традиционное предпочтение немецкими фондами европейских и немецких бумаг (в ущерб бумагам из США и из новых промышленных стран) сильно пошло им на пользу. Из приобретаемых фондами ценных бумаг на первом месте стоят акции — они традиционно приносят максимальный доход. Наибольшим интересом со стороны фондов пользуются акции химических концернов (абсолютным лидером по покупкам является BASF: в 2006 году его акции приобрели 138 из 270 наиболее успешных инвестфондов). На втором месте — облигации с фиксированной процентной ставкой.

Отдельно стоит отметить, что большинство фондов последовательно автоматизируют свои инвестиционные механизмы, разрабатывая собственные программы анализа движения курсов акций. По мнению инвесторов, компьютерная программа, оценивающая рынок по нескольким десяткам параметров и при этом свободная от предрассудков в отношении тех или иных бумаг, может быть более эффективной, нежели подверженный эмоциям человек. Хотя в конечном итоге любая покупка или продажа все равно должна быть одобрена менеджером, использование таких программ позволяет им взглянуть на рынок свежим взглядом и генерирует новые идеи.

Adidas

Adidas (ETR:ADS) — знаменитый бренд. Полагаю, что в представлении он не нуждается и определенно заслуживает внимания. Компания занимает одну из топовых позиций в мировой индустрии спортивной одежды.

За последние пять лет акции Adidas выросли на 260 %, что более чем в три раза превышает доходность их основного конкурента — Nike.

Успехи компании за последние 5 лет.

Картина радует глаз. Быстрый рост и уверенный бычий тренд. На графике видно, как акции просели вместе с рынком в марте этого года, но быстро вернулись к росту и почти достигли докризисного уровня.

На пике они стоили 313 долларов. На отрицательном пике — 171. Сейчас — 277 на восходящем тренде.

Мой вердикт: «Адидас» — это акции роста с твердыми перспективами. Продажи увеличиваются, выручка тоже, рост денежного потока компании в годовом исчислении составляет 19,3 % — это выше, чем средняя температура по больнице в 9,3 %.

В конце прошлого месяца акции были на довольно длинном откате, но теперь снова растут. Хорошее время для входа, если кто-то желает прямо сейчас.

Обращение и покупка GDR

Несмотря на термин «глобальные», GDR доступны не на всех мировых биржах. Основными являются:

- Лондонская биржа

- Франкфуртская биржа

- Nasdaq Dubai

- Люксембургская биржа

- Гонконгская биржа

- Сингапурская биржа

Главной биржей является Лондонская, что видно в том числе из скрина выше на примере российских GDR.

GDR интересным образом помогают обойти ограничения институциональных инвесторов по покупке иностранных акций, поскольку глобальная депозитарная расписка представляет отдельный вид ценной бумаги. Более того, приобретение GDR как правило связано с меньшими комиссионными затратами, чем при прямой покупке иностранных акций.

Наряду с выпуском глобальных расписок с целью привлечения капитала, существует механизм конвертации иностранных акций в GDR. Работает он следующим образом. Брокер по поручению инвестора либо приобретает GDR напрямую на бирже (вторичном рынке), либо обращается к другому брокеру, который находится в стране эмитента акций.

Т.е. если например французский инвестор хочет купить глобальную депозитарную расписку на немецкие акции XYZ, а на французских биржах ее нет, то французский брокер обращается к немецкому. Немецкий брокер по поручению покупает акции XYZ и направляет их в кастодиан на хранение. Тот сообщает информацию в депозитарный банк, который производит дополнительный выпуск расписки и передает ее французскому брокеру. В результате инвестор из Франции получает нужный ему GDR.

С точки зрения портфельного инвестора

АДР и ГДР предполагают владение отдельными акциями. Однако для инвесторов, формирующих долгосрочный портфель, лучшим продуктом будут биржевые фонды ETF, включающие множество ценных бумаг. На американском рынке можно найти большое количество ETF, вкладывающих в бумаги по всему миру. В этом случае для россиян, открывших счет у американского брокера, никаких ограничений на покупку ETF в данный момент нет.

Особенности функционирования рынка акций в ФРГ

Доверие к государственным ценным бумагам в Германии так велико, что наибольшая доля этого рынка занята оборотом облигаций. Акции продаются и покупаются несколько реже, но и тут предпочтение чаще отдают либо госэмитенту, либо ценным бумагам компаний из топ-списка DAX.

Соотношение оборота акций и облигаций составляет ориентировочно 1:10, но даже в этом секторе доля продажи корпоративных бумаг слишком незначительна. До 90% сделок совершается на внебиржевых площадках.

Такая низкая активность легко объяснима, если знать, что из полумиллиона действующих юрлиц в ФРГ только чуть более 15 тысяч являются акционерными компаниями. Но даже среди этого количества предприятий найдется меньше тысячи, акции которых хоть как-то котируются на рынке.

В силу доступности кредитов для бизнеса предприниматели предпочитают расширять производства и реализовывать новые проекты за счет привлечения заемных средств, а не размывать доли своих учредителей путем выпуска дополнительных акций. Тем более, что чаще всего их покупают иностранные инвесторы, а не граждане ФРГ.