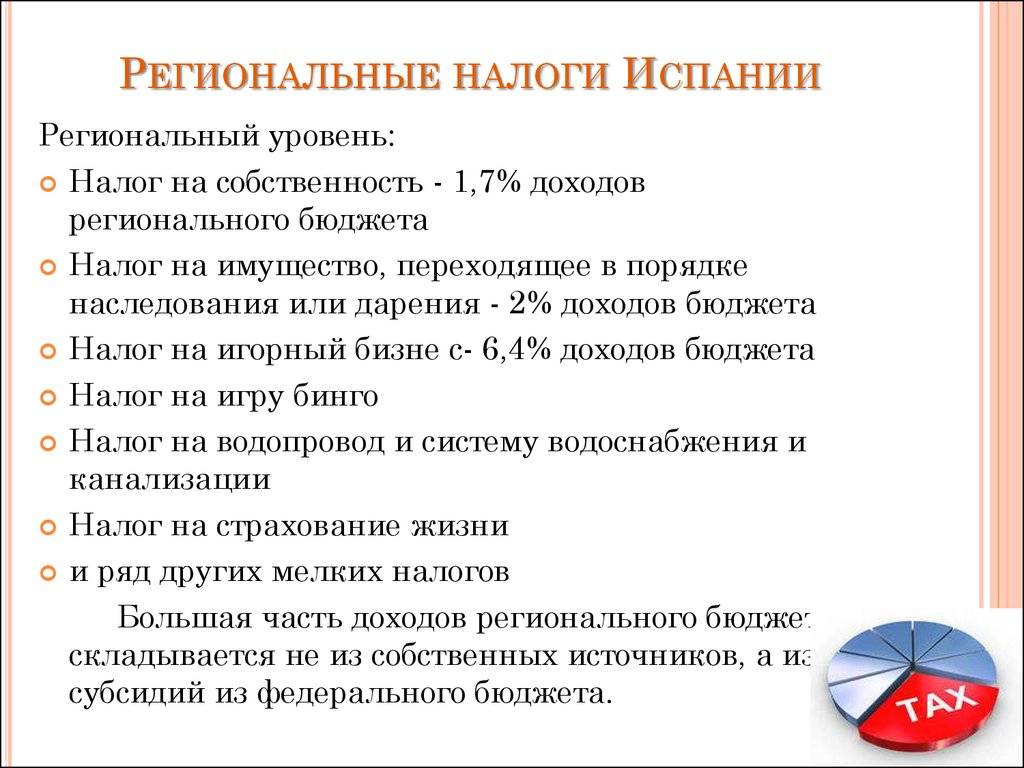

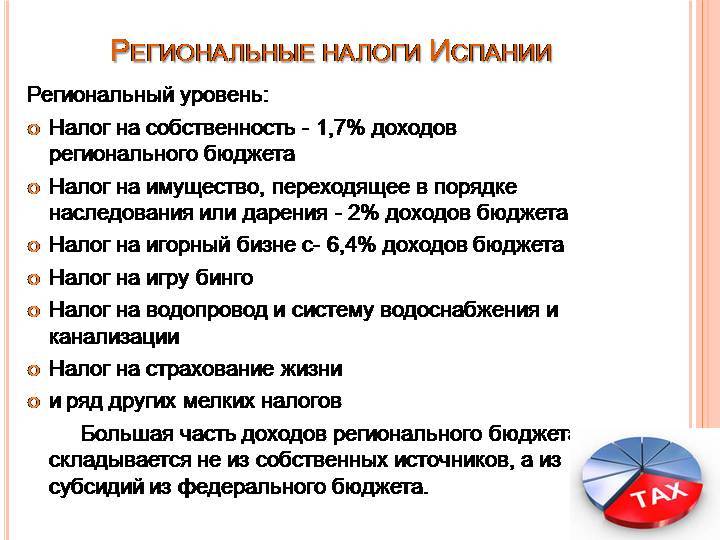

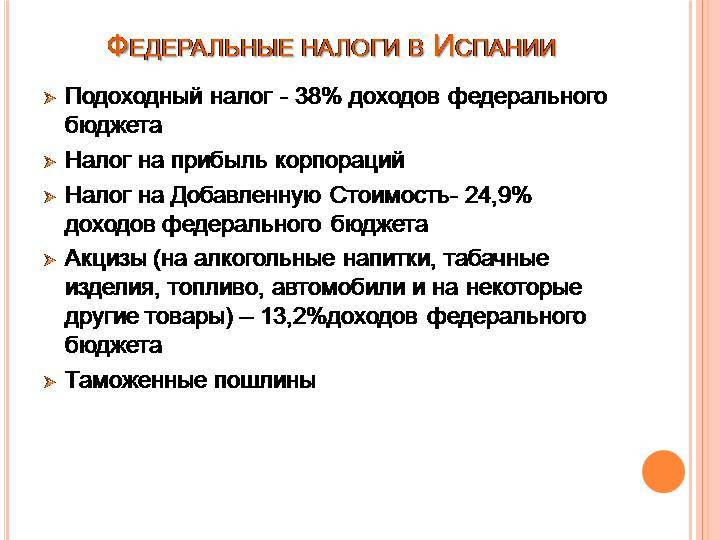

Налоговая система Испании

Налоговая система Испании унифицирована, благодаря чему концентрация налогов происходит на местном уровне. Далее идет распределение на региональный бюджет и выше. Следовательно, испанская налоговая система имеет трех-уровневую структуру: государственный, региональный и местный уровни. В результате, налоги в Испании являются прерогативой властей местного уровня. Поэтому первично, все собранные налоги попадают в автономную копилку муниципалитетов. Самое примечательное, что ставки по налогам устанавливаются в соответствии с пожеланиями муниципалитетов.

Налоговое законодательство Испании представляет собой сложную систему нормативных актов, которые постоянно подвержены изменениям. Поэтому профессиональная помощь налогового юриста в вопросах испанского налогообложения крайне важна как для физических, так и для юридических лиц. Например, юристы AhlawPartners предоставляют налоговые консультации в Испании и полное юридическое сопровождение на русском языке.

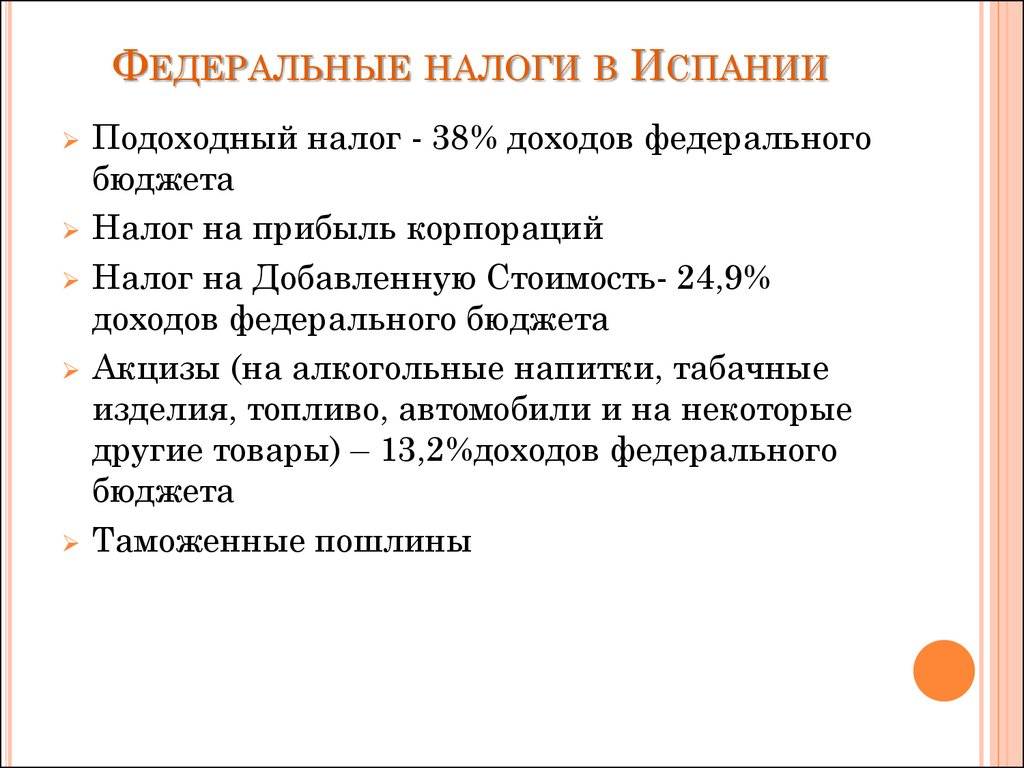

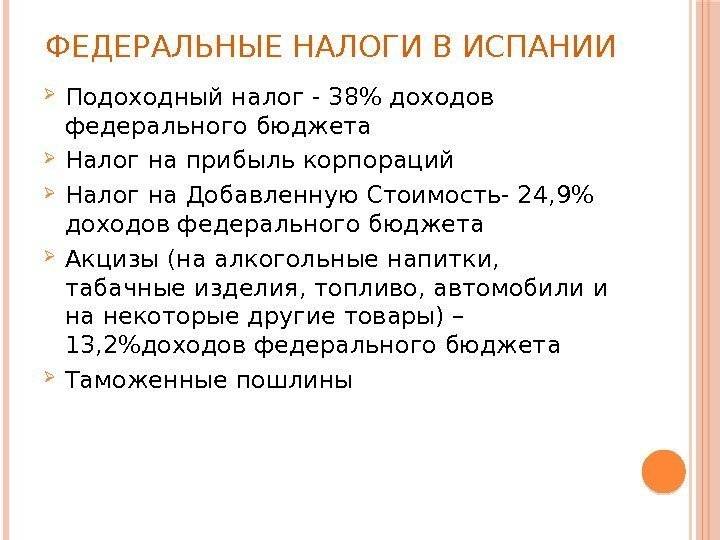

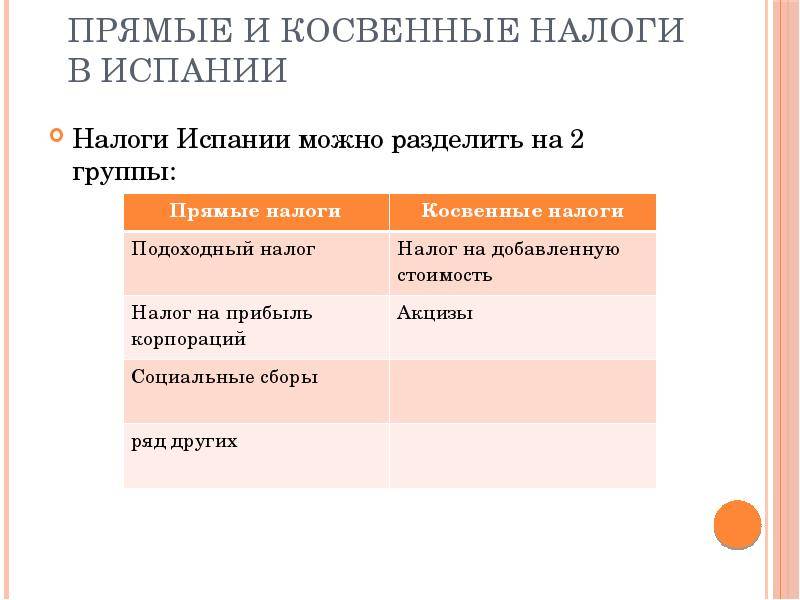

Ключевых государственных налогов в Испании не так много. Как и в любом другом государстве, здесь имеется немалое количество «нелепых» с точки зрения нерезидентов налогов. Однако, налоговые органы серьезно контролируют все взносы.

Наконец, налоговые ставки в Испании варьируются в зависимости от статуса налогоплательщика (резидент или нерезидент страны). Некоторые виды налогов в Испании имеют прогрессивную ставку, на которую влияет уровень дохода, прибыли, размер или особенности или налогооблагаемого актива.

НАЛОГОВЫЕ РЕЗИДЕНТЫ ИСПАНИИ, ПОЛУЧАЮЩИЕ ДОХОД В РОССИИ

(Данный документ носит исключительно информационный характер и подготовлен в ознакомительных целях. Для получения дополнительных сведений обращайтесь к закону о подоходном налоге с физических лиц и испано-российскому соглашению об избежании двойного налогообложения).

- Налоговый резидент

Физическое лицо считается резидентом на территории Испании при наличии каких-либо из следующих обстоятельств:

- человек находится в испанском королевстве более чем 183 дня в течение календарного года. При определении данного периода пребывания также учитывается время возможного отсутствия на территории Испании данного лица, за исключением ситуаций, когда налогоплательщик может подтвердить свой налоговый статус резидента в другой стране (посредством справки налогового резидента, выдаваемой налоговыми органами иного государства). Если речь идет о странах или территориях, отнесенных к категории свободных налоговых зон, испанские налоговые органы могут потребовать доказательства пребывания в данной зоне в течение 183 дней в календарном году.

- Нахождение в Испании основного центра экономических интересов гражданина (прямо или косвенно).

- Проживание в Испании супруга или супруги и несовершеннолетних детей, находящихся на иждивении данного физического лица.

- Налог на доходы физических лиц

Если физическое лицо является налоговым резидентом Испании, ему как плательщику налога на доходы физических лиц (НДФЛ) необходимо уплачивать налоги в Испании со всех так называемых мировых доходов, то есть подавать декларацию в Испании о доходах, которые были получены в любой точке мира. При этом учитываются положения, изложенные в Международном соглашении об избежании двойного налогообложения, которое действует между Испанией и страной происхождения доходов.

Если физическое лицо является налоговым резидентом Испании, ему как плательщику налога на доходы физических лиц (НДФЛ) необходимо уплачивать налоги в Испании со всех так называемых мировых доходов, то есть подавать декларацию в Испании о доходах, которые были получены в любой точке мира. При этом учитываются положения, изложенные в Международном соглашении об избежании двойного налогообложения, которое действует между Испанией и страной происхождения доходов.

В соглашениях об избежании двойного налогообложения перечисляются некоторые виды доходов и применяемые к ним налоговые права, соответствующие каждому государству-участнику соглашения:

- в некоторых случаях: исключительные права страны проживания налогоплательщика,

- в других случаях: исключительные права страны происхождения доходов,

- в отдельных случаях: права, которые делят между собой два государства, каждое из которых может облагать один и тот же доход налогом, но с обязательным принятием мер со стороны страны проживания налогоплательщика во избежание двойного налогообложения.

Важно!

- Налоговый период в Испании по налогу НДФЛ составляет один календарный год.

- Статус человека (резидент или нерезидент) определяется на весь календарный год.

- Смена места жительства не влечет за собой прерывание налогового периода.

Декларация о доходах физических лиц — налоговых резидентов подается в период с мая по июнь следующего года за годом начисления налога. Правила, касающиеся подоходного налога в Испании, регулируют некоторые ограничения и условия, которые определяют обязательство подачи налоговой декларации. К этим правилам необходимо обращаться каждый год перед декларированием доходов

Освобожденные от налогов в Испании доходы не принимаются во внимание при определении обязательства подачи декларации

Пример. Предположим, налогоплательщик является налоговым резидентом Испании, и его единственный доход в 2013 году — это полученная в Российской Федерации пенсия в результате работы в частной российской организации. Если пенсия превышает сумму 11 200 евро в год, исходя из лимитов и условий обязательства подачи декларации за 2013 налоговый период, ему необходимо подавать декларацию по налогу НДФЛ за 2013 налоговый период, так как плательщик российской пенсии не обязан выполнять удержания в счет НДФЛ в Испании.

Декларация импорта и экспорта в Испании

Экспортная декларация Ех-1 оформляется при транзите груза через страны ЕС. Документ оформляется на товар, изготовленный и проданный в Испании и вывозимый за пределы еврозоны. Экспортная декларация подтверждает размер уплаченной продавцу стоимости товара и освобождает от уплаты внутреннего НДС, установленного для членов ЕС. Декларация оформляется в электронном виде продавцом или покупателем, либо экспедитором и закрывается в последней стране ЕС, когда товар покидает еврозону.

Таможенная декларация импорта в Испанию заполняется при пересылке покупок, реализованных через интернет, и отправлений от частных лиц, ввозимых в Испанию из третьих стран. Оплата налогов и необходимость подготовки таможенной декларации в Испанию в этих случаях зависит от стоимости такого товара.

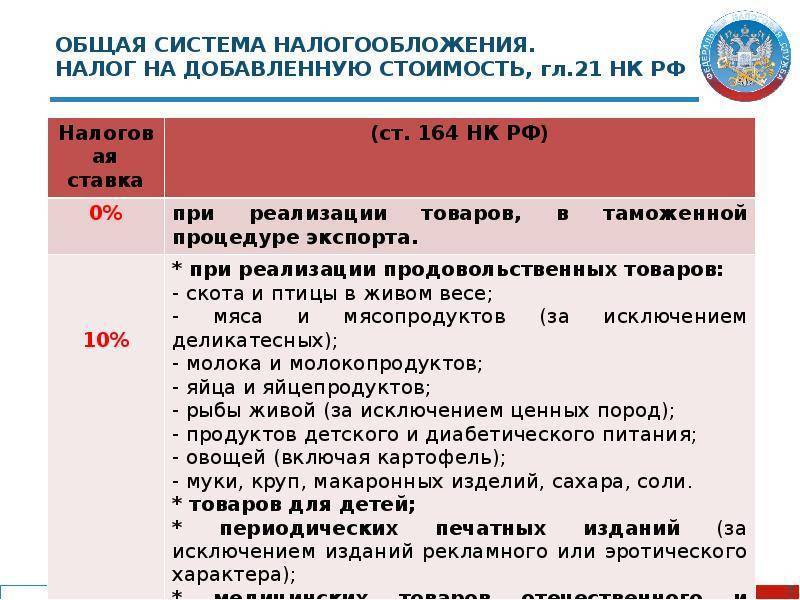

Поступление товара на материковую Испанию, Балеарские и Канарские острова из третьих стран, а также анклавов Сеуты и Мелильи облагаются местными налогами НДС–IVA 21% (IGIC 7% в случае Канарских островов). В ситуации с некоторыми товарами оплачивается НДС (IVA) по пониженной ставке – 10% либо 4%. Помимо НДС к товарам применяется также таможенный сбор, сумма которого тоже зависит от категории продукции и ее стоимости и может варьироваться от 0% (книги) до 17% (одежда и обувь). При этом оформляется специальная декларация на ввоз в Испанию – DUA (Documento Único Administrativo).

В ситуации с дистанционными покупками продукции за пределами ЕС оплата НДС осуществляется при ввозе товара стоимостью более 22 евро. Если стоимость покупки превышает 150 евро, то помимо НДС оплачивается также таможенный сбор. В случае частных отправок необлагаемый налогами и сборами порог ценности пересылаемого товара составляет 45 евро. Ввозимый товар может быть дополнительно проверен сотрудниками таможни на предмет соответствия задекларированной стоимости.

Покупки через интернет (отправления с адреса компании) | Стоимость отправления | Налоги к уплате | Общий процент налогов |

22 евро или менее | Не облагается НДС и таможенным сбором | 0% таможенный сбор 0% НДС | |

от 22 до 150 евро | Не облагается таможенным сбором, только НДС | 0% таможенный сбор 21% НДС | |

более 150 евро | Облагается НДС и таможенным сбором | 2,5% таможенный сбор 21% НДС | |

Отправления между частными лицами | 45 евро или менее | Не облагается НДС и таможенным сбором | 0% таможенный сбор 0% НДС |

более 45 евро | Облагается НДС и таможенным сбором | 2,5% таможенный сбор 21% НДС |

Как рассчитывается стоимость всех расходов по отправке? К стоимости товара сначала прибавляется таможенный сбор, и уже получившаяся в итоге сумма облагается НДС. К сумме расходов также добавляется стоимость услуг пересылки отправляющей компании, вывоза продукции с таможни и оформления таможенной декларации, например, при помощи почты Испании (Correos) или другой коммерческой службы доставки.

При наличии сертификата электронной подписи таможенную декларацию в Испанию можно заполнить самостоятельно на сайте налоговой службы: www.agenciatributaria.es.

Для самостоятельного оформления таможенной декларации в Испанию необходимо запросить у службы доставки номер декларации (el número de declaración sumaria/partida). После оплаты сборов и пошлин, отраженных в декларации, необходимо получить у сотрудника банка (в случае оплаты через интернет код появится автоматически) номер NRC (Número de Referencia Completo) – специальный код, необходимый для идентификации декларации, введенных данных и верификации информации об оплате.

Расходы при продаже недвижимости

Бывший собственник также несет свою часть затрат. Во-первых, в Испании принято прибегать к помощи профессиональных риелторов, услуги которых оплачивает продавец. Стоимость такого сопровождения может достигать 5 % от итогового ценника, но в большинстве случаев позволяет избежать обеим сторонам встреч с мошенниками. Кроме услуг агента по недвижимости иностранцам также понадобится юрист со знанием испанского языка.

Налоги при продаже недвижимости взимаются с разницы между ее первоначальной кадастровой стоимостью и тем же показателем на момент продажи (Plusvalía):

- налог с прироста фактической стоимости объекта (Impuesto sobre la venta de inmuebles);

- налог с прироста капитала от продажи земельных участков (Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana);

- налог с продажи недвижимости для нерезидентов (Impuesto de Incremento de patrimonio de no residentes).

Ставки обложения стандартные для полученных доходов как физических, так и юридических лиц. При исчислении обязательств больше внимания стоит уделить определению налоговой базы:

Субъекты | База обложения | Способ уплаты и сроки |

|---|---|---|

| Резиденты | Чистая сумма прироста капитала (прибыль от продажи) может быть скорректирована на величину расходов на улучшение помещений: ремонт, перепланировка, IVA или ITR, прочие обязательные сборы. За основу берется кадастровая стоимость | Оплата исчисленного обязательства должна быть произведена после подачи ежегодной декларации о доходах (бланк по форме 210). Налог можно уменьшить на сумму налоговых вычетов, сделать зачет, если взамен проданного в тот же год будет приобретено другое жилье |

| Нерезиденты | В силу своего статуса иностранцы должны брать за основу стоимость реализации объекта (по договору купли-продажи) | Оплата обязательства происходит сразу при заключении сделки (3 % от полной суммы). В дальнейшем можно подать декларацию и сделать перерасчет по правилам, предусмотренным для резидентов. Переплаченные средства можно вернуть по итогам подачи годовой отчетности (примерно через полгода). |

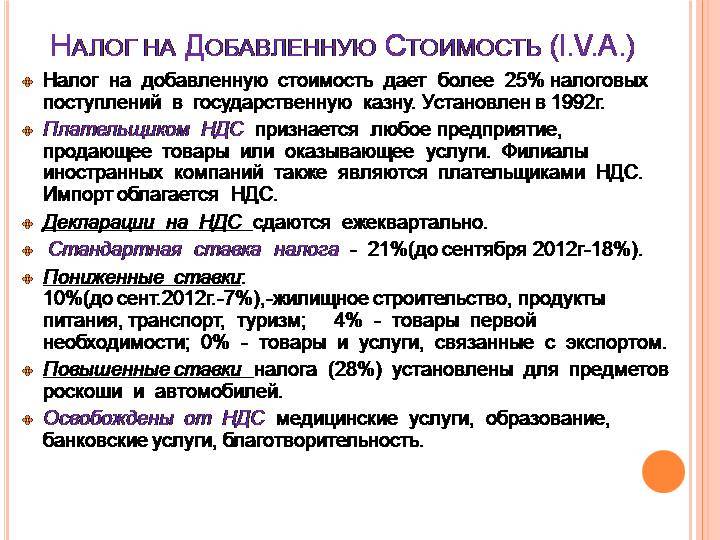

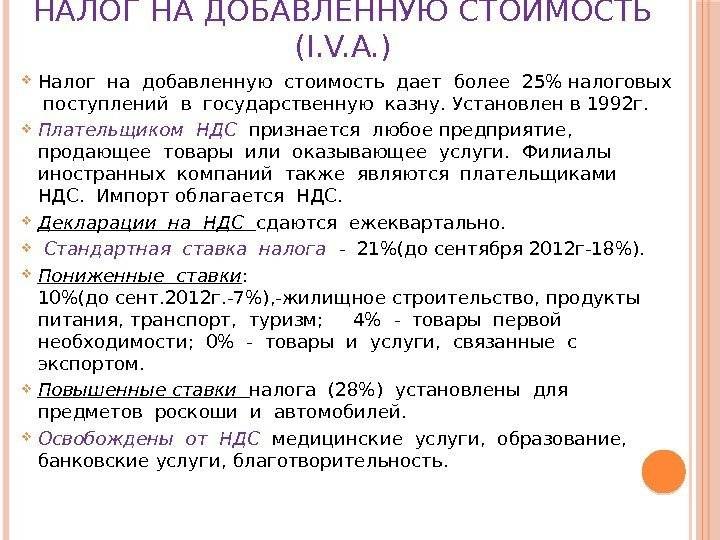

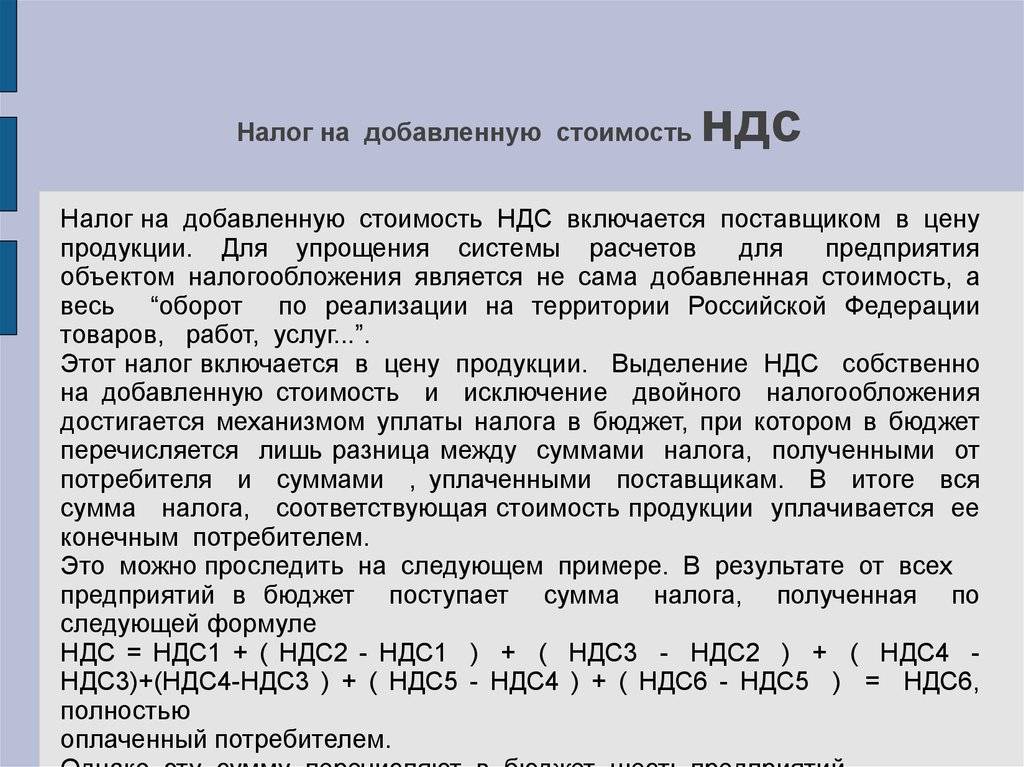

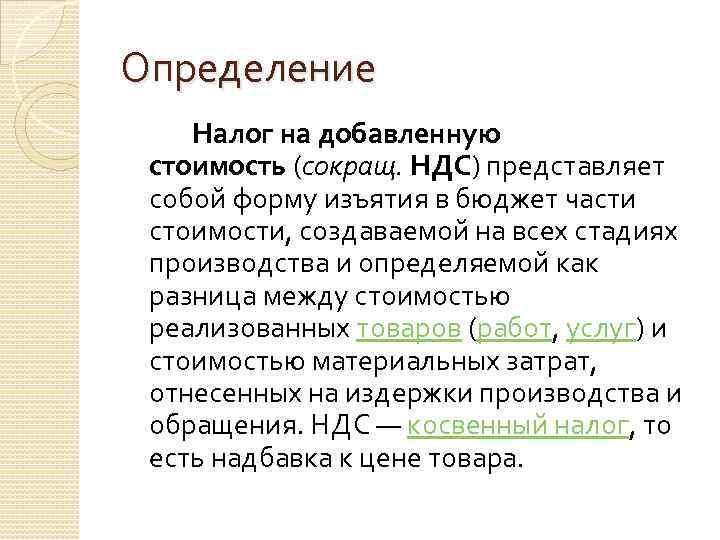

Какие регионы Испании не применяют НДС?

В пределах Испании НДС не применяется на Канарских островах, в Сеуте и Мелилье. Тем не менее на Канарских островах был установлен косвенный налог на основе НДС – Impuesto General Indirecto Canario (IGIC).

Косвенный налог Impuesto General Indirecto Canario – IGIC

IGIC представляет собой общий косвенный налог, который действует на Канарских островах с 1993 года. Налог Impuesto General Indirecto Canario взимается с поставок товаров и услуг торговцами и специалистами, а также с импорта товаров. Стандартная ставка IGIC составляет 7%. Область применения испанского налога IGIC ограничена исключительно Канарским архипелагом, потому что он выполняет стимулирующую функцию для потребления, создания рабочих мест и капитализации компаний.

Другой косвенный налог применяется в Сеуте и Мелилье

Это налог на производство, услуги и импорт. Для целей НДС, в некоторых случаях сделки со связанными организациями должны оцениваться наравне с их нормальной рыночной стоимостью. Кроме того, также для целей НДС, определенные группы компаний могут облагаться налогом в Испании в соответствии с консолидированным налоговым режимом.

- Чтобы претендовать на консолидированный налоговый режим, материнская компания должна:

- Иметь эффективный контроль над зависимыми компаниями, либо

- Путем (прямого или косвенного) владения ими в виде холдинга, иметь не менее 50% собственности, либо

- Обладать большинством прав голоса. Такой контроль компания должна поддерживать весь календарный год

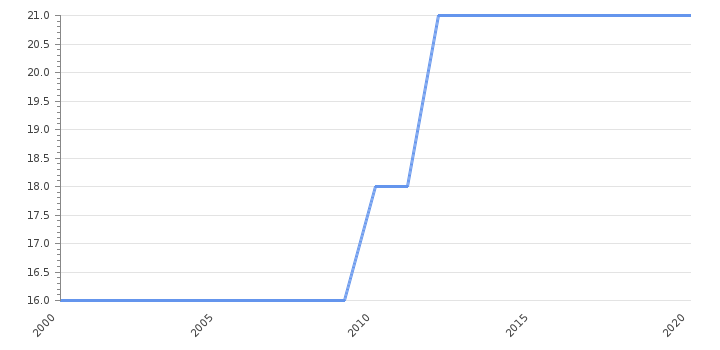

Размер НДС в Испании

| Показатель | Значение | Период |

|---|---|---|

| Налог с продаж | 21 % | 2020 |

Последние данные по Налогу с продаж в Испании (%)

Какой размер НДС в Испании?

- Налог на добавленную стоимость в Испании остался без изменений и составил 21 % в 2020. Максимальная ставка достигала 21 %, а минимальная 16 %.

- Данные публикует Ежегодно Налоговое агентство.

История данных (%) по годам

Данные

Период

Дата

| 21 | 2020 | 28.01.2020 |

| 21 | 2019 | 17.01.2019 |

| 21 | 2018 | 11.01.2018 |

| 21 | 2017 | 11.08.2017 |

| 21 | 2016 | 31.12.2016 |

| 21 | 2015 | 31.12.2015 |

| 21 | 2014 | 31.12.2014 |

| 21 | 2013 | 31.12.2013 |

История по Налогу с продаж по премьер министрам (%)

Налог с продаж в Испании по премьер министрам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Мариано Рахой | 20.12.2011 – 01.06.2018 | 18.0000 | 21.0000 | 21.0000 | 18.0000 | 16.67% |

| Хосе Сапатеро | 16.04.2004 – 20.12.2011 | 16.0000 | 18.0000 | 18.0000 | 16.0000 | 12.50% |

| Хосе Аснар | 04.05.1996 – 16.04.2004 | 16.0000 | 16.0000 | 16.0000 | 16.0000 | 0.00% |

Другие налоги в Испании

| Индикатор | Период | Факт. значение | Пред. значение |

Ставка корпоративного налога | 2020 | 25 % | 25 |

Ставка подоходного налога | 2020 | 45 % | 45 |

Ставка социального страхования | 2020 | 36.25 % | 36.25 |

| Страна | Период | Факт. значение | Пред. значение |

Австрия | 2020 | 20 % | 20 |

Ирландия | 2020 | 23 % | 23 |

Люксембург | 2020 | 17 % | 17 |

Испания | 2020 | 21 % | 21 |

Исландия | 2020 | 24 % | 24 |

Норвегия | 2020 | 25 % | 25 |

Беларусь | 2020 | 20 % | 20 |

Бельгия | 2020 | 21 % | 21 |

Болгария | 2020 | 20 % | 20 |

Хорватия | 2020 | 25 % | 25 |

Кипр | 2020 | 19 % | 19 |

Чехия | 2020 | 21 % | 21 |

Дания | 2020 | 25 % | 25 |

Эстония | 2020 | 20 % | 20 |

Еврозона | 2020 | 20.7 % | 20.8 |

Европейский Союз | 2020 | 21.5 % | 21.5 |

Финляндия | 2020 | 24 % | 24 |

Франция | 2020 | 20 % | 20 |

Германия | 2020 | 16 % | 19 |

Греция | 2020 | 24 % | 24 |

Венгрия | 2020 | 27 % | 27 |

Италия | 2020 | 22 % | 22 |

Латвия | 2020 | 21 % | 21 |

Литва | 2020 | 21 % | 21 |

Македония | 2020 | 18 % | 18 |

Мальта | 2020 | 18 % | 18 |

Молдова | 2020 | 20 % | 20 |

Черногория | 2020 | 21 % | 21 |

Нидерланды | 2020 | 21 % | 21 |

Польша | 2020 | 23 % | 23 |

Португалия | 2020 | 23 % | 23 |

Румыния | 2020 | 19 % | 19 |

Россия | 2020 | 20 % | 20 |

Сербия | 2020 | 20 % | 20 |

Словакия | 2020 | 20 % | 20 |

Словения | 2020 | 22 % | 22 |

Швеция | 2020 | 25 % | 25 |

Швейцария | 2020 | 7.7 % | 7.7 |

Турция | 2020 | 18 % | 18 |

Украина | 2020 | 20 % | 20 |

Великобритания | 2021 | 20 % | 20 |

Монако | 2020 | 20 % | 20 |

Лихтенштейн | 2020 | 7.7 % | 7.7 |

Албания | 2020 | 20 % | 20 |

Босния и Герцеговина | 2020 | 17 % | 17 |

Республика Косово | 2020 | 18 % | 18 |

Особенности подоходного налога

Ежегодно с испанских резидентов взимается подоходный налог. Примечательно то, что подоходный налог считается прогрессивным — чем больший доход получает человек, тем выше становится для него налоговая ставка.

Взимается подоходный налог один раз в двенадцать месяцев и рассчитывается по ставке, насчитывающей не более шести ступеней. Львиная доля этого налога поступает в бюджет государства. Остатки остаются в автономном бюджете.

Согласно существующему законодательству, не подавать соответствующую декларацию разрешено физическим лицам, доход которых не превышает 22 тысячи европейских рублей в год. Остальные испанцы обязуются подать актуальный документ до двадцатого числа отчетного месяца.

На окончательный размер налога влияют различные обстоятельства

Так, в первую очередь принимается во внимание состав семьи налогоплательщика. Играет свою роль и то, как осуществляются ипотечные выплаты

Налоги при покупке недвижимости

При купле-продаже жилья или коммерческого помещения в Испании обе стороны сделки должны учитывать несколько основополагающих моментов:

- налоговые платежи и сборы оплачивает как новый, так и старый собственник (каждый свои);

- перечень обязательств зависит от того, где приобретается недвижимость – в новострое или на вторичном рынке (например, НДС для новых зданий и сбор за переход прав собственности (ITR) для старых построек);

- покупатель недвижимости в Испании платит налог не только при покупке – пополнять бюджет придется на протяжении всего периода владения собственностью (муниципальный налог IBI, сбор за сдачу помещения в аренду для испанцев и нерезидентов страны, налог на содержание зданий и вывоз мусора).

В момент заключения сделки основные фискальные и нефискальные платежи для покупателя условно распределяются следующим образом:

Название обязательства | Покупка нового помещения |

|---|---|

| Налог на добавленную стоимость (IVA) | 10 % для жилья, 21 % – для коммерческих объектов |

| Гербовый сбор (AJD) | 1-2 % от стоимости |

| На переход права собственности (ITR) | Не взимается |

| Услуги проверки правового статуса объекта (Nota Simple) | Сделать запрос можно самостоятельно на сайте государственного реестра недвижимости Registro de la Propiedad. Оплата зависит от типа запрашиваемой информации |

| Регистрационные действия (Gastos registrales) в госреестре | 1,5 % от цены, указанной в купчей (Escritura) |

| Услуги нотариуса (Gastos notariales) | Примерно, 0,5 % от стоимости объекта |

Итоговая сумма расходов для покупателя варьируется в пределах 10-15 % от величины затрат на покупку. Если жилье приобретается в ипотеку, расходы покупателей составляют около 14%, но это без учета затрат на дальнейшее обслуживание кредита.

Обязательство при передаче права собственности

Налог на переход права собственности на здания и помещения – Impuesto sobre Transmisiones Patrimoniales (ITP) – часто путают с НДС (IVA). Принципиальная разница между ними заключается в объекте обложения фискальным обязательством: ITR рассчитывается для вторичного жилья, а IVA оплачивается первым владельцем.

Величина налога не фиксированная и зависит от региона, в котором расположена собственность. В среднем коэффициент по стране равен 8 %, но в каждом автономном сообществе установлена своя ставка. Например, дом в Каталонии потребует уплаты 10 % от договорной стоимости, а собственность на Канарских островах обойдется всего в 6,5 %.

После подписания купчей и совершения нотариальных действий счастливый обладатель жилья в Испании должен зарегистрировать его в госреестре Registro de la Propiedad. Сделать это нужно не позднее 30 дней после совершения сделки.

НДС для новостроек (IVA)

Если жилье приобретается не у бывшего владельца, а у застройщика, то покупатель уплачивает определенный процент от стоимости покупки – Impuesto sobre Valor A adido (IVA). Налоговая ставка для таких объектов фиксированная:

- 10 % – за новые жилые дома и квартиры, а также гаражи и парковочные места, если они включены в одну купчую;

- 21 % – стандартная ставка для коммерческих нежилых помещений, а также частных гаражей, приобретаемых отдельно от квартиры.

Начисленные суммы уплачиваются покупателем в момент совершения сделки. Размер ставок не зависит от статуса приобретателя и одинаков как для граждан Испании, так и для иностранцев.

Гербовый сбор при покупке нового жилья или оформлении ипотеки

Операции с недвижимостью «из первых рук» подразумевают также уплату гербового сбора (IAJD). Юридические услуги по оформлению документов оплачивают вместе с НДС в момент заключения договора купли-продажи. Величина расходов составит 1,5 % от стоимости объекта недвижимости.

Неприятный «сюрприз» ждет тех, кто обратится в банк за ипотекой. В этой ситуации гербовый сбор придется уплатить еще раз – в размере от 1 % до 2 % от суммы оформляемого займа. Подобное удвоение объясняется тем, что сбор IAJD уплачивается при любых операциях с недвижимостью.

Как применяется налог IGIC?

Impuesto General Indirecto Canario применяется в соответствии с состоянием налогоплательщика или экономической деятельностью, которую он выполняет. Этот налог начисляется физическим и юридическим лицам, которые осуществляют определенные виды деятельности, в соответствии с режимом присвоения доходов.

Налогоплательщиками IGIC выступают:

- Некоторые фермеры и владельцы ранчо: особый режим сельского хозяйства и скота

- Организаторы туристических маршрутов: особый режим туристических агентств

- Розничные торговцы – импортеры: специальная схема для розничной торговли

- Некоторые оптовые торговцы: специальные режимы для подержаных товаров и предметов искусства, антиквариата и предметов коллекционирования

- Производители и оптовые покупатели чистого золота, которое служат основой для финансовых операций (инвестиционное золото)

Как может повлиять IVA на мою компанию, если я поселюсь в Испании?

IVA в Испании – это налог, бремя которого ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Внешне для покупателя НДС напоминает налог с оборота или налог с продаж, где продавец добавляет его к стоимости продаваемых товаров, работ или услуг.

Однако в отличие от оборотных налогов или налогов с продаж, юридическое лицо – покупатель имеет здесь преимущество в случае, если покупает облагаемые налогом товары или услуги для использования в производстве других товаров или услуг.

Следовательно, если юридическое лицо (покупатель) также является плательщиком НДС, продавец при расчете общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары, работы или услуги.

То есть стоимость налога падает на конечного потребителя и не должна предполагать в принципе, более высокие экономические издержки для предпринимателей или профессионалов.

Однако следует отметить, что сотрудничество в сборе налога может включать административные издержки, связанные с выполнением официальных обязательств. Административные издержки возникают по той причине, что компании являются налогоплательщиками и обязаны передать налог конечному потребителю, после чего внести его в казну общественности. Поэтому компании часто начисляют НДС уже при расчете с потребителями за приобретенные товары или услуги (когда они доставляют товары или предоставляют услуги).

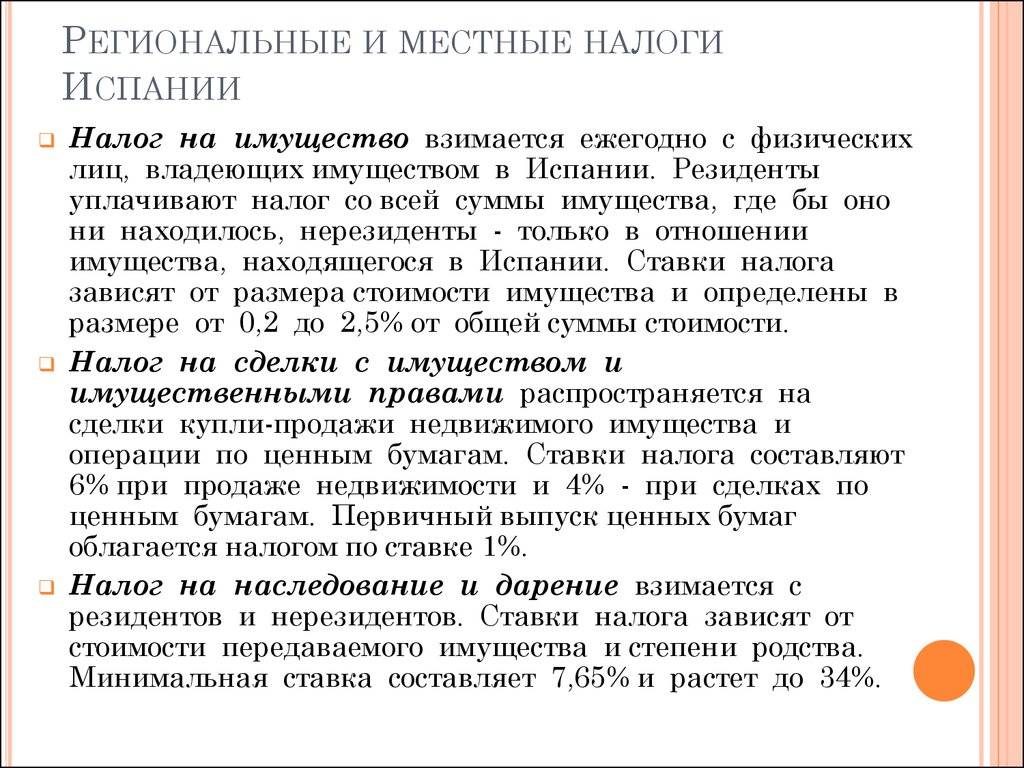

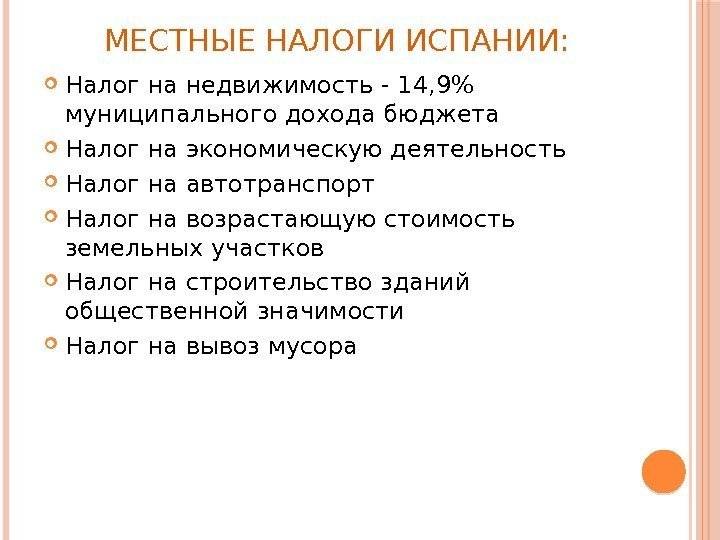

Налоги местного уровня

Налоги местного уровня.

Местное самоуправление регулирует оплату налогов на:

- недвижимость;

- владение автомобилем;

- экономическую деятельность;

- строительство;

- рост стоимости городских земель.

С физических лиц на недвижимое имущество

IBI, или налог на недвижимость, оплачивает собственник (гражданин страны или нерезидент). Оплата производится ежегодно в сентябре. Ставка определяется исходя из кадастровой стоимости объекта, которая является ниже рыночной. Размер сбора колеблется от 0,4% до 2%.

Налог на недвижимость с физических лиц обязаны платить как резиденты, так и нерезиденты.

Налог на недвижимость с физических лиц обязаны платить как резиденты, так и нерезиденты.

Поскольку данный вид налога закрепляется на местном уровне, коэффициенты в различных субъектах страны могут различаться. Установленные цифры периодически проверяются и подтверждаются правительством. В среднем налог на квартиру может достигать 100-500 евро ежегодно.

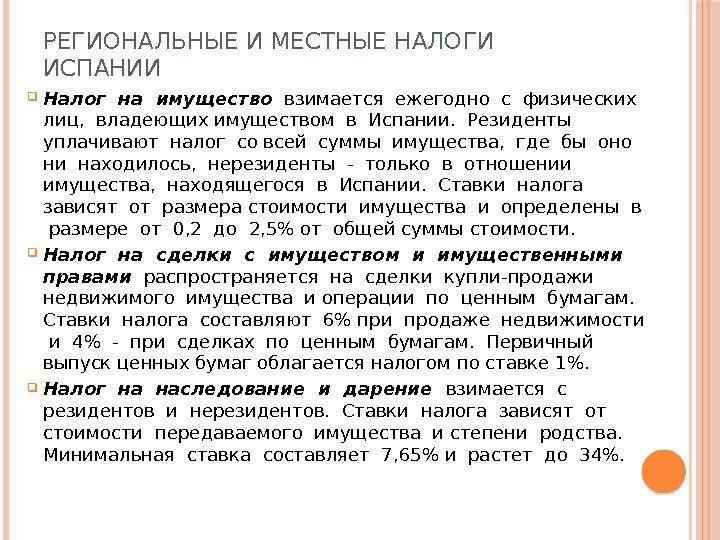

Отдельно выделяется налог на богатство, или IP. Он уплачивается ежегодно собственниками имущества, которое оценивается более чем в 700 тыс. евро. Ставка при этом равна 0,2-2,5%, ее размер зависит от стоимости недвижимости.

На экономическую деятельность

Этот вид налога уплачивают юридические лица за свою экономическую деятельность, а частные лица – за профессиональную и творческую занятость. Имеются исключения. Не оплачивают налог:

- предприниматели, чья деятельность связана с сельским или лесным хозяйством;

- местные администрации субъектов Испании;

- предприятия в первые 2 года существования;

- организации, чей оборот менее 1 млн евро;

- компании, финансируемые государством и осуществляющие научную деятельность;

- представительства организации Красный Крест;

- речные или морские порты.

Налог на экономическую деятельность платят юридические лица.

Налог на экономическую деятельность платят юридические лица.

На прирост стоимости городских земель

IIVTNU уплачивается физическими лицами при сделках купли-продажи, оформлении наследства или дарении недвижимости. Это сбор за рост стоимости имущества на рынке. Размер выплаты и само наличие такой пошлины закрепляется на уровне муниципалитета.

На строительство и организацию работ

ICIO, или налог на строительство, оплачивают владельцы зданий, которые решили произвести ремонт. Плательщиками могут выступать организации и частные лица. Погашение сбора должно произойти в течение 1 месяца после начала реконструкционных работ.

ICIO – налог на строительство и ремонт помещений.

ICIO – налог на строительство и ремонт помещений.

На транспортные средства

Налоги на владение ТС находятся в ведении муниципалитетов. Каждое средство передвижения регистрируется в реестре государства. Ежегодно владельцы автомобилей уплачивают сбор в размере 90-150 евро.

Налогом частных лиц не облагаются следующие ТС:

- автобус;

- грузовик;

- трактор;

- прицеп;

- велосипед;

- мотоцикл.

Транспортный налог устанавливается законом и обязателен к уплате.

Транспортный налог устанавливается законом и обязателен к уплате.

Уплата налога на наследство и в случае дарения

В понимании испанских фискалов наследование активов и получение их в дар – операции одного порядка. С той только разницей, что дарение приравнивается к купле-продаже имущества, следовательно, даритель будет вынужден уплатить налог с доходов даже при безвозмездной передаче собственности (IRPF).

В понимании испанских фискалов наследование активов и получение их в дар – операции одного порядка. С той только разницей, что дарение приравнивается к купле-продаже имущества, следовательно, даритель будет вынужден уплатить налог с доходов даже при безвозмездной передаче собственности (IRPF).

В свою очередь получатель дара или наследства должен заплатить свое обязательство – Impuestos sobre Sucesiones y Donaciones.

Поскольку данный налог является региональным, его ставка варьируется в зависимости от того, в какой провинции находится наследуемое имущество. Это правило неизменно для нерезидентов Испании, а вот тем, кто подтвердил испанское налоговое резиденство, можно выбирать и при желании воспользоваться ставками своей провинции.

Так, например, в Валенсии по состоянию на 2021 год ставки на наследство и дарение колеблются в пределах 7,65-34 % от стоимости полученных активов. Окончательная величина налога будет зависеть от суммы оценки имущества и степени родства с наследодателем.

Как и почему не надо платить за вашу недвижимость испанскому государству

В 2015 году в Испании русскоязычные собственники недвижимости и просто состоятельные резиденты с удивлением узнали много нового о налогах, которые испанское государство коварно удумало получить с них при помощи не самых этичных методов. Еще с 90-х годов прошлого века русские с удовольствием шли на инвестиции в Испании, наивно полагая, будто бы испанская корона оценит этот широкий жест русской души и с пониманием ответит взаимностью. Но настал период непростых отношений Европы и России, и, казалось бы, относительно далекие от Испании натяжения в общемировой политике вылились в совершенно легко осязаемые действия испанской налоговой инспекции к конкретным гражданам России, проживающим здесь.

Наши соотечественники, покупая недвижимость в Испании в течение прошедших двадцати лет, на старте все грамотно интересовались местным законодательством, в том числе и будущими налогами, связанными с владением имуществом в чужой стране. Но по какой-то причине почти все они, вместо того, чтобы прислушаться к мнению профессиональных консультантов с юридическим образованием, в итоге, легковерно полагались на куцые отговорки малограмотных продавцов домов и квартир, которые еще вчера подрабатывали экскурсоводами. Финалом их опрометчивости сегодня можно назвать глубоко драматический налоговый капкан, куда они «внезапно» угодили. Сотни арестованных банковских счетов россиян в Испании, безжалостные налоговые претензии испанской фискальной машины к тысячам русскоязычных собственников жилья и земель по всей стране.

В Испании юридические процессы обычно идут достаточно медленно. И когда в испанском банке вы открываете счет и переводите на него из-за рубежа относительно значимую сумму денег, то испанский клерк заблаговременно оповещает нового клиента о необходимости предоставления определенной документации, разъясняющей источник происхождения данных денежных средств. Наши же граждане, привыкшие к общению с фискальными и прочими госучреждениями на чуть более высоких тонах, попросту не воспринимают вежливые намеки испанских банкиров. И ничего им не предоставляют. Симметричная ситуация складывалась годами и в сфере никому не понятных налоговых платежей по недвижимости и доходам россиян в Испании.

Испания на 2014-15 гг. начала активную кампанию по привлечению в бюджет страны финансовых средств любыми доступными способами. А состоятельные иностранцы в этом ракурсе госполитики выглядят особенно аппетитными кусочками. Их слабая информированность об актуальных испанских налоговых положениях, помноженная на увесистые инвестиционные портфели, созданные на денежные средства из неподтвержденных источников, превращает россиян в жирную уточку, которая сама просится на мангал испанским налоговым пиратам. Что же делать в этой грустной ситуации??

Предупрежден – значит вооружен. Этот мудрый и древний принцип безотказно продолжает спасать людей из самых ужасных ситуаций.

Скорее всего, после простой консультации или небольшой аудиторской проверки нашими специалистами ваших активов в Испании вы сможете надежно защититься от будущих фискальных притязаний испанского государства на вашу драгоценную собственность. В этом случае превентивные меры окажутся самыми действенными. Ведь если испанские бюрократы уже успеют выписать вам счет и предрешить вашу финансовую судьбу своими, пусть и несправедливыми, но полностью правомерными решениями, помочь вам потом будет на порядок сложнее.

Список консультаций

Базовая – 250 евро

Предоставление общей информации о текущем налоговом законодательстве Испании, о понятиях налоговый резидент/нерезидент, о случаях и порядке подачи налоговых деклараций.

Аудиторская – 650 евро

Базовая + рассмотрение доп. документации, расчет общей стоимости недвижимости, активов в Испании и т.д. Содействие в подаче декларации (если потребуется).

Профессиональная – от 1.500 евро/по согласованию

Аудиторская + поиск индивидуального механизма по легальному уходу от налогов в Испании на уже приобретенную или готовящуюся к покупке недвижимость. Юридическое содействие по реализации разработанной схемы.