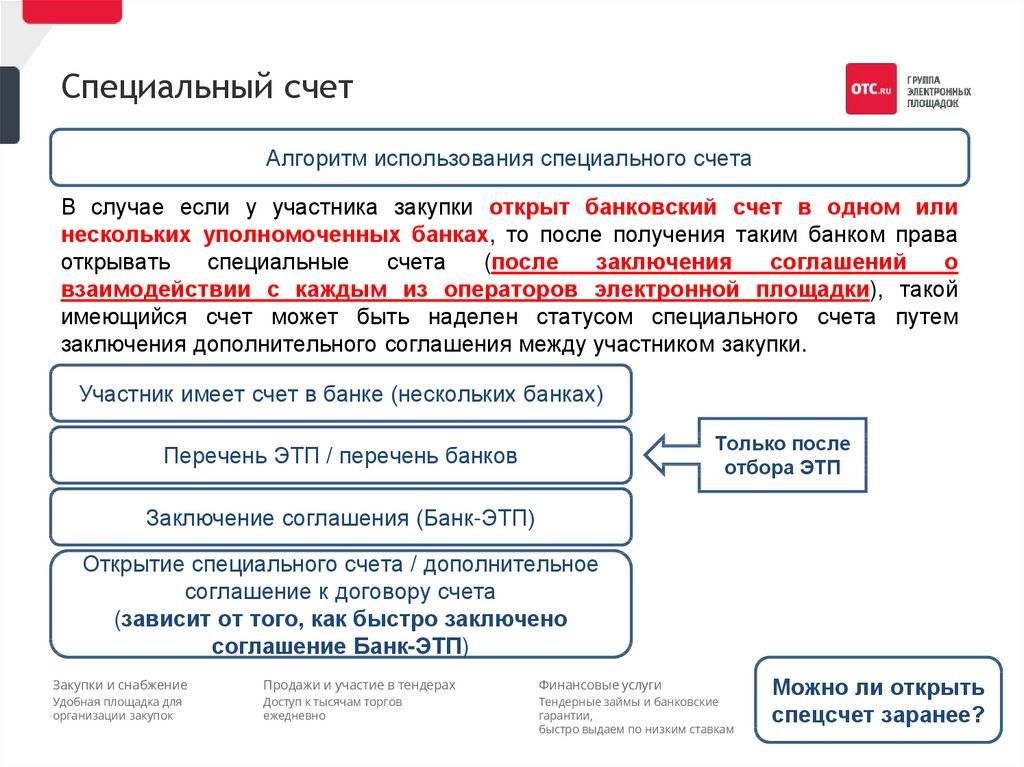

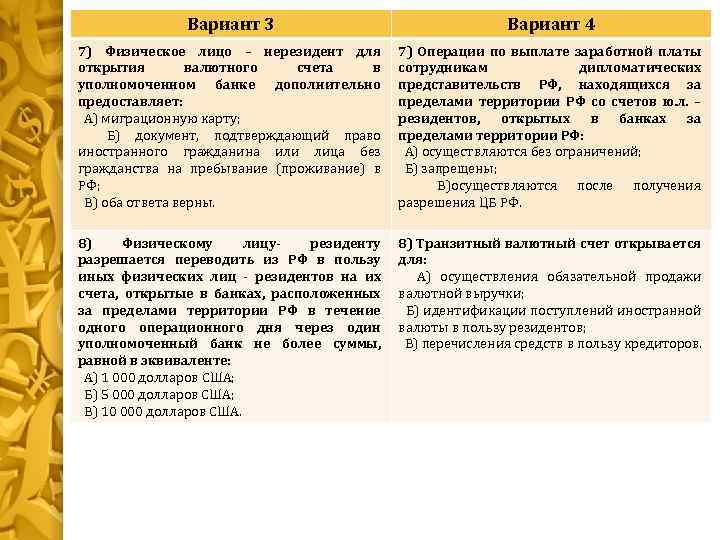

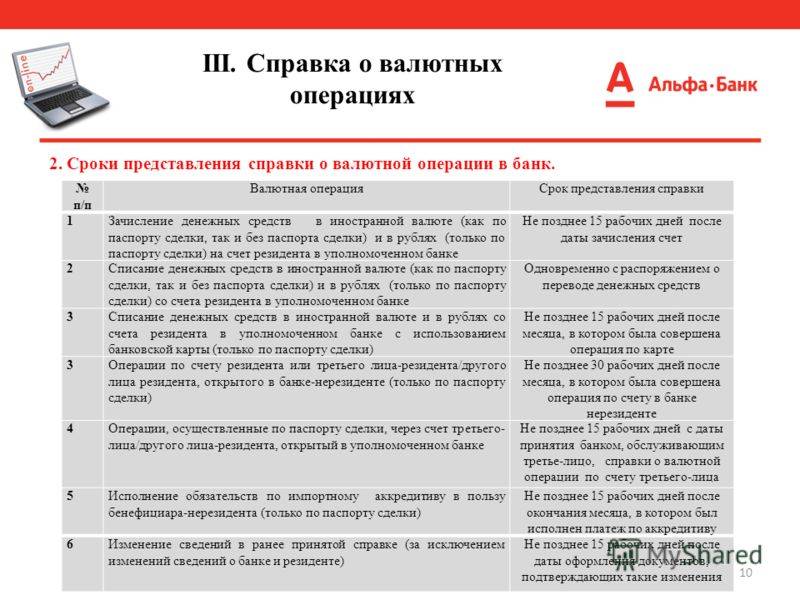

Разновидности счетов

Первое, что необходимо сделать, это определиться с тем, какой именно счет в испанском банке вам необходим. Для физических лиц предназначены следующие разновидности счетов:

- зарплатный (Nomina) – открывается только при наличии трудового контракта или постоянного законного пополнения денежными средствами открываемого счета. Сумма должна быть не менее 600 евро в месяц. Основное преимущество – затраты на обслуживание счета не предусмотрены;

- обычный – предназначен для текущих расчетно-кассовых операций. За владение таким счетом придется вносить ежемесячную плату в размере от 20 евро. Для его открытия потребуется внести обязательную стартовую сумму в размере 100 евро;

- депозитный – рассчитан на тех, кто намерен хранить деньги в банке и получать с этого прибыль.

Если предстоит взаимодействие с банком от лица компании, тогда речь будет идти о счете для юридических лиц. Держатели такого счета могут воспользоваться существенными льготами, поскольку они сулят банку хороший оборот денег.

Для таких клиентов предусмотрено бесплатное обслуживание, но только при выполнении следующих условий:

- сумма поступлений в месяц должна составлять порядка 200-600 евро;

- осуществление нескольких оплат в течение месяца посредством кредитной карты;

- согласие на автоматическое списание средств с этого счета для оплаты услуг связи, коммунальных платежей и страховки.

Что об этом говорит закон

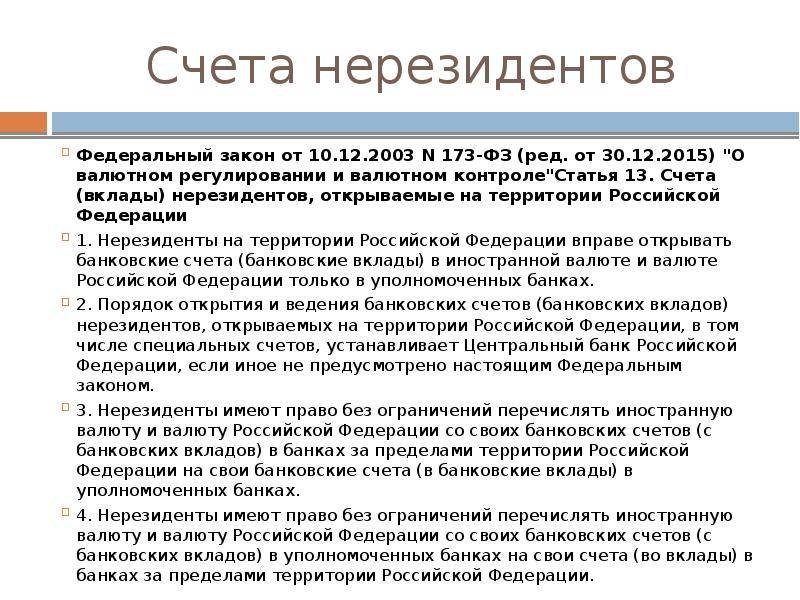

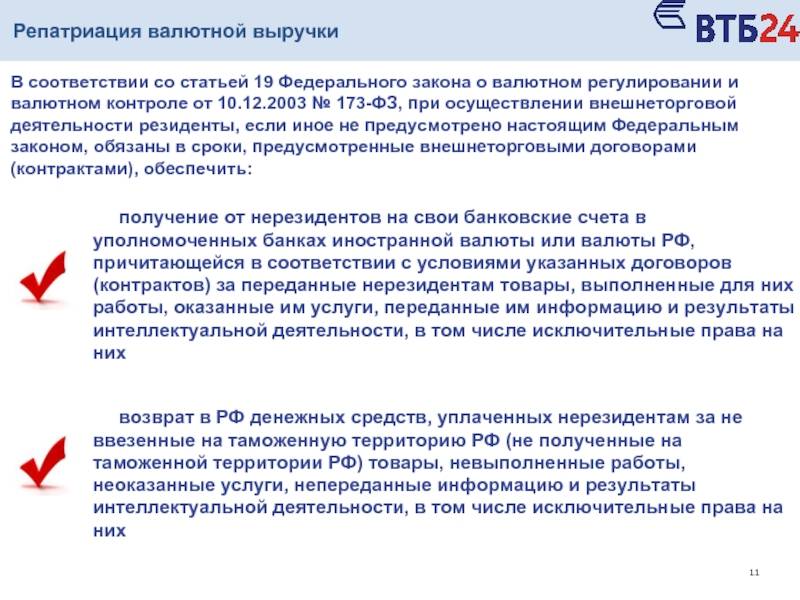

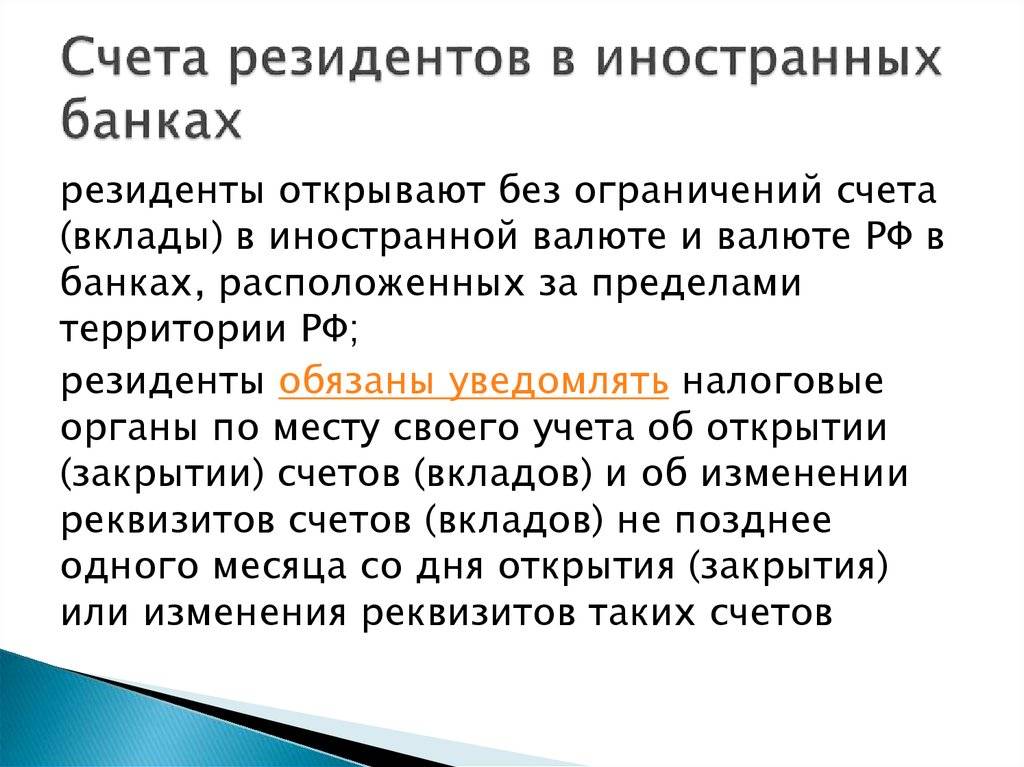

Может ли гражданин России открыть счет вклад в банке за границей? Да, действующее законодательство не предусматривает запрет на хранение резидентами РФ денежных средств на банковских счетах за рубежом. Более того, в последние годы процедура открытия вкладов была заметно упрощена. Если раньше для совершения данной операции требовалось получение специального разрешения ЦБРФ, то сегодня стать клиентом кредитно-финансового учреждения, работающего под иностранной юрисдикцией, может большинство россиян (исключение составляют категории граждан, определенные Федеральным законом № 79-ФЗ).

При этом законодательством четко определены случаи, когда российский гражданин имеет право разместить денежные средства за рубежом. Это:

- открытие вклада с целью накопления личных средств;

- инвестирование.

Размещение средств с целью ведения предпринимательской деятельности находится под запретом.

Существуют некоторые ограничения в отношении государств, с банковскими учреждениями которых разрешено сотрудничество. Странами, где можно беспрепятственно размещать денежные средства, являются члены международных организаций Organisation for Economic Co-operation and Development (OECD) и Financial Action Task Force on Money Laundering (FATF).

Открытие вкладов резидентами РФ в банках стран, не являющихся членами данных организаций, производится в порядке, установленном ЦБРФ. В указании № 1411-У от 30.03.2004 г. содержится требование о предварительной регистрации таких счетов. Однако сам порядок проведения регистрации до сих пор отсутствует. Поэтому, если формально руководствоваться правилом «разрешено все, что не было запрещено», резиденты РФ могут размещать деньги в банковских учреждениях, которые находятся под любой юрисдикцией. Вместе с тем существует риск, что суд может истолковать данную ситуацию несколько иначе.

Банковская система Испании для нерезидентов – общая характеристика

Прежде чем оценивать качество предоставляемых услуг лучшими международными банками в Испании или лучшими испанскими частными банками, необходимо получить представление о современном состоянии кредитно-финансовой системы страны.

Испанская банковская система подверглась серьезной реорганизации после вступления страны в Европейский Союз в 1986 году и инкорпорации в зону евро в 1999-м. Поразивший страну в 2007 году глубокий финансовый кризис привел к почти полному краху системы, катализатором которого выступил кризис системы ипотечного кредитования – выяснилось, что огромное количество испанцев последние 7-8 лет фактически живут в долг.

Бурное посткризисное восстановление, темпы которого беспрецедентны в рамках Евросоюза, касается и системы банков и финансовых учреждений. Несмотря на то, что кредитно-финансовая система Испании до сих пор характеризуется многочисленными недостатками, ежегодно предпринимаются шаги по ее совершенствованию (развитие онлайн банков, упрощение процедуры денежных переводов для некоторых категорий граждан). Следовательно, можно сказать, что в этой сфере развитие идет по восходящей линии, и существуют перспективы развития.

Затрагивая вопрос о том, какие из испанских банков являются лучшими для иммигрантов, и как, в целом, работает система по отношению к нерезидентам, можно выделить следующие особенности:

- Если Вы не являетесь владельцем карты с NIE (Número de Identificación de Extranjero) и являетесь официальным резидентом другой страны, то порядок и логика предоставления Вам услуг на территории Испании будут иметь свои отличия. На основании регламента Центрального Банка Испании, иммигранты могут открывать банковские счета в евро или другой иностранной валюте (однако надо помнить, что многие испанские банкоматы (ATM) вряд ли выдадут Вам деньги со счета, который открыт в другой валюте)

- В качестве средства идентификации необходимо иметь действительный паспорт или ID

- Нерезиденты также должны подтверждать свой статус при открытии счета (или в течение 15 дней). Это объясняется тем, что для счетов нерезидентов испанские банки не удерживает начисленный процент дохода.

- Как правило, каждые шесть месяцев, банк посылает запрос на предмет смены статуса. Если Вы приобретаете статус резидента в любое время после открытия счета, необходимо уведомить Банк и представить NIE

- Комиссия для операций по счетам резидентов существенно ниже, чем для нерезидентов (кроме того, для иммигрантов количество их видов также существенно больше)

- Персонал многих, даже лучших испанских банков для нерезидентов не владеет английским языком

- Самый удобный вариант как для иммигрантов, так и для резидентов, – воспользоваться услугами лучших онлайн-банков Испании – такой вариант серьезно сэкономит Ваше время

Выбираем банк

На территории королевства функционирует несколько десятков финансовых учреждений. Вы будете удивлены, но, к примеру, в Барселоне, их примерно такое же количество, как и в Москве. Коротко расскажем о четырех ведущих:

- Bankia – базовым расчетным счетом здесь является Cuenta Facil. Он включает в себя дебетовую карточку Visa, которая предоставляется клиентам на бесплатной основе. Подать заявку на открытие счета можно в онлайн-режиме. После этого банк отправляет приглашение на личную беседу с менеджером, в ходе которой будут приняты и загружены в систему все предоставленные документы. Специально для молодых людей в возрасте от 14 до 26 лет подготовлен продукт Cuenta Joven. Данный счет не предусматривает комиссию за его обслуживание и предполагает наличие привязанной к нему дебетовой карты. Для бизнеса здесь предлагают Cuenta de Negocio с плавающей ставкой по процентам.

- BBVA – отличный вариант как для резидентов, так и для нерезидентов, что связано с тем, что комиссия за обслуживание не взимается. Сайт банка имеет английскую версию и оснащен очень простой и удобной навигацией. Клиентам предлагают открыть один из двух счетов: Cuenta Online BBVA или Cuenta Azul online BBVA (предназначен для клиентов от 18 до 29 лет). Как можно судить из названий, открыть оба счета можно в онлайн-режиме, к обоим прилагается бесплатная карта Visa. Отдельные бонусы действуют для компаний. Например, бесплатный учет чеков или бескомиссионная отправка переводов по стране.

- Caixa Bank – базовый счет Hola Bank для тех, кто не является резидентом. Бонусы для иностранцев: юридическая поддержка на родном языке клиента, телефонное сопровождение переводчика. У резидентов есть более расширенные возможности: счет Estrella (без комиссии, бесплатная кредитка), Joven (для молодежи в возрастном диапазоне от 18 до 26 лет). Компании могут открыть один из двух счетов – Comercio и Negocio.

- Santander – предлагает продукты, аналогичные тем, которыми пользуются клиенты британских банков. Например, Cuenta 1/2/3. Он подразумевает возврат порядка 3% от всех фактур, которые привязаны к этому счету, а также дополнительные 3% при условии поддержания сальдо на уровне 3-15 тысяч евро. Отдельные продукты разработаны банком для студентов и предпринимателей. Большая часть из них, однако, рассчитана только на резидентов. Чтобы открыть счет через интернет, придется выучить испанский, поскольку английской версии сайта нет.

Ипотека в Испании: что чаще всего интересует россиян

В процессе оформления ипотеки в Испании российские граждане часто сталкиваются с незнакомыми и непонятными терминами, в связи с чем у них возникает множество вопросов, на которые они не могут найти ответы. Вот некоторые из них.

Что означает Euribor и зачем он нужен

Европейские банки регулярно одалживают друг другу денежные суммы в евро по усредненной ставке – Euro Interbank Offered Rate или Euribor. Текущее значение этой ставки постоянно меняется.

Отследить информацию о ставках можно . При ипотечном кредитовании банки берут ее за основу и рассчитывают свои ставки.

Если значение Euribor будет повышаться или понижаться, то соответственно возрастет или уменьшится и процентная ставка. Каждые 3, 6 и 12 месяцев банки проводят рекалькуляцию и реагируют на колебания ставки.

Как гарантированно получить ипотечный кредит

Стопроцентной гарантии получения ипотеки не даст никто. Однако существует несколько советов, следуя которым можно максимально увеличить возможность благоприятного исхода. Так, шансы возрастут, если:

- ежемесячные выплаты кредита составят менее 30 % бюджета семьи;

- при предоставлении всех необходимых справок о платежеспособности;

- если непрерывный трудовой стаж составляет не менее двух лет;

- возраст клиента находится в диапазоне от 25 до 55 лет;

- у клиента есть позитивная кредитная история.

Что такое NIE и обязательно ли его иметь для получения ипотеки

Numero de Identificacion de Extranjero – это уникальный налоговый номер иностранца или ИНН. Номер состоит из буквы (типа резиденции), семи цифр и контрольной буквы. С его помощью иностранные граждане могут совершать в Испании официальные финансовые операции: открывать банковские счета, заключать договоры купли-продажи, получать зарплату и оформлять ипотеку. Таким образом, отсутствие NIE сделает невозможным получение ипотечного кредита иностранным гражданином.

Какое наказание предусмотрено в Испании за просрочку ипотечных платежей

В настоящее время просрочка и невыплата ежемесячных погашений в Испании наказывается тем, что недвижимость переходит в собственность банка и реализуется им. Законодательно установленный процентный лимит за просрочку выплат установлен на уровне 3 % в месяц.

Если этот лимит будет превышен в три раза (достигнет 9 %), то банк направит письмо с предложением внести платежи в течение 90 дней. В противном случае недвижимость будет арестована, а кредитная история клиента пострадает.

Требования банка для открытия счета в Испании нерезиденту

Кризис, который случился в Испанском королевстве в 2008 году задел и банковскую сферу страны. Сейчас ситуация улучшается, но требования к вкладчикам стали более серьезными. Большие задолженности по ипотечным выплатам, несвоевременная оплата ужесточили отношение к нерезидентам страны. Некоторые банки и вовсе отказались работать с иностранцами. Теперь банковские клерки проверяют все требуемые документы более тщательно. Особый интерес представляет происхождение капитала.

Если вы открываете счет, потому что хотите купить недвижимость в Испании, то отношение к вам будет менее строгое, особенно если вы работаете вместе со знакомым для банка риелтором.

Но все же, кто ищет, тот найдет! Случается даже так, что разные отделения одного и того же банка имеют разное отношение к работе с иностранными вкладчиками. Главное задаться целью и тогда все получится! И не пренебрегайте помощью местных агентств недвижимости.

Документы, необходимые для открытия счета и дальнейшая работа с банком Испании

Приступая к процедуре открытия счета в испанском банке, нужно первоочередно собрать все требуемые документы. К этому вопросу стоит отнестись внимательно и ответственно. Для начала, стоит определиться, счет открывается для физического лица или ИП. От этого зависит базовый набор документов.

Документы для ФЛ:

- Действующий загранпаспорт

- ИНИ – идентификационный номер иностранца или сертификат нерезидента

- Справка 2 НДФЛ с места работы

- Произвольная справка с места работы о занимаемой должности, доходах за год и оплате налогов

- Выписка из банка страны проживания о движении средств за год

- Сертификат банка, подтверждающий присвоение счета физлицу

- Договор купли-продажи недвижимости

- Документ, который подтверждает источники дохода (аренда, девиденды, депозиты и т.п.)

Документы для ИП:

- Код иностранца

- Выписка из реестра предпринимателей с регистрационным номером, названием предприятия и его адресом

- Декларация про доходы фирмы (желательно за 2 года)

- Документ, подтверждающий принадлежность компании вкладчику

- Выписка о движении денежных средств предприятия за год

- Сертификат из банка, о подтверждении наличия счета на собственника бизнеса или саму компанию

- Документ, подтверждающий легальность доходов

- Договор купли-продажи недвижимости.

Все государственные документы должны быть заверены апостилем. Также документы должны быть переведены официальным присяжным переводчиком на испанский язык.

После открытия счета в испанском банке появляется следующий вопрос – как перевести деньги на счет? И тут тоже не все так просто. Практически все банки Испании отказались от работы с наличными средствами. Также вы не сможете положить деньги на счет через терминал или банкомат, либо перевести средства с аналогичного испанского счета. Допускается перевод лишь со счета банка страны, в которой вкладчик является резидентом. С этим тоже могут возникнуть проблемы, так как обладатель иностранного счета не всегда ставит в известность об этом «родной» банк.

Также, каждый год банк требует от вкладчика предоставление следующей информации:

- Справка с места работы о должности и доходах

- Справка 2НДФЛ

Справки должны быть апостилированы и иметь официальный перевод.

Важно! Обязательно поинтересуйтесь, какие документы и когда вкладчик должен предоставлять банку, как часто можно пополнять счет и на какие суммы, сколько стоит обслуживание счета нерезидента

Банки, в которых можно открыть счет нерезиденту

В Испанском Королевстве работает много банков со сходными финансовыми услугами. Давайте рассмотрим самые популярные и известные банки не только в Испании, но и в мире.

Bankia – один из самых крупных банков Испании. Был основан в 2010 году, а через 2 года стал государственным. Имеет множество отделений по всей стране, а также в Европе, США, Китае.

Bankinter – основан еще в 1965 году. Сегодня считается одним из ведущих банков по он-лайн сервису и других современных банковских услугах.

BBVA – отличается от других банков отсутствием комиссии за обслуживание счета. Имеет сайт на английском языке, с которым просто разобраться.

La Caixa – еще один весьма популярен банк среди иностранцев, входит в топ-3 банков Испании.

Sabadell – старейший банк Королевства, который имеет отделения по всему миру. Считается одним из самых надежных и уважаемых банков страны.

На завершение хотелось бы добавить, что открыть счет в испанском банке нерезиденту будет проще и быстрее через местное агентство недвижимости. Так как в банковской среде действует негласный закон – того, кого мы знаем, обслужим быстрее и без лишних вопросов.

Процесс открытия банковского счета в Испании.

Раньше турист из любой страны мог открыть счёт в испанском банке. Но около двух лет назад всё поменялось. Банки сильно ужесточили требования из-за подготовки к обмену налоговой информацией между присоединившимися к ОЭСР странами (страны будут обмениваться информацией о счетах нерезидентов).

Пару лет назад россиянину достаточно было предъявить в банк загранпаспорт и NIE (идентификационный номер иностранца, он же налоговый номер), а чаще и одного загранпаспорта хватало.

Сегодня ситуация резко изменилась. Банки, боясь репутационных рисков, проверяют источник денежных средств потенциального клиента. Вдруг через них деньги отмывать хотят.

Наши партнеры в Испании говорят, что крупнейший испанский банк La Caixa хочет убрать всех клиентов-иностранцев из России, Китая, стран СНГ и т.д. Пытаются оставить только европейцев, американцев.

Россияне тратят много времени на открытие счета, потому что приезжают в Испанию неподготовленные. Приходится несколько раз летать в Россию за недостающими документами.

Список документов для открытия счета в Испании, которые обычно требуют банки:

1. Загранпаспорт.

2. NIE (идентификационный номер иностранца, он же налоговый номер).

3. Справка 2-НДФЛ за предыдущий и текущий год.

4. Справка с работы на фирменном бланке с указанием оклада, должности.

5. Справка с банка об остатке на счете.

Все справки нужно перевести и легализовать в Консульстве Испании или у присяжного переводчика на территории Испании.

В справке с работы и 2-НДФЛ нельзя указывать маленькую зарплату, иначе нереально будет получить ипотеку, купить машину или приобрести что-то дорогое. Если 2-НДФЛ мал, лучше показать еще какой-то доход. Например, квартиру, которую сдаете и т.д.

Необходимые документы для открытия счета

Открытие счета в испанском банке предполагает представление банку заявителем пакета таких документов, как:

- NIE;

- загранпаспорт (действующий);

- справка с места работы;

- справка НДФЛ с актуальным местом проживания на территории России.

Все эти документы нужно обязательно перевести на испанский язык и заверить перевод в нотариальном порядке.

После проверки ваших документов для открытия и обслуживания р/с вам предложат заключить с банком договор

В этом немаловажном документе указывается, кто будет управлять вашим счетом (вы или доверенное лицо), для какой валюты он открыт, условия обслуживания и прочее

Что нужно знать физическим лицам об открытии иностранного счета?

Первое, с чем столкнутся граждане РФ, — это выбор страны, подходящей для этой цели. Далеко не все государства готовы оказывать финансовые услуги нерезидентам без вида на жительство или недвижимости. К примеру, финансовые учреждения Сингапура, стран Скандинавии требуют дополнительные документы, объясняющие происхождение сбережений, а вот латвийский Rietumu Banka, наоборот, готов сотрудничать с иностранцами через удаленный сервис.

Существует у банков ограничение по минимальному размеру вклада: Barclays и UBS для открытия просят внести минимум € 50 000, а китайским Bank of China или ICBC достаточно ¥ 20 (около 200 рублей). Кроме этого, практически все зарубежные финансовые организации не разрешают нерезидентам открывать счета для ведения бизнеса.

При выборе банка следует учитывать:

- размер ставки и процентов;

- гарантии сохранности вклада (в том числе со стороны местных властей);

- размер нерасходуемого остатка на вкладе;

- условия страхования вклада;

- необходимость личной встречи с менеджером.

В некоторых учреждениях (Deutche Bank, Credit Suisse, BPI) нельзя пользоваться услугами посредника — менеджер обязательно захочет пообщаться лично. Будьте готовы, что вас попросят показать документы о происхождении денег, рекомендации от других финансовых учреждений или партнеров.

Порядок проведения процедуры открытия счета нерезидентом

Открыть счет в банке США удастся не каждому нерезиденту. И не в любом финансовом учреждении.

В список банков, в которых можно открыть счет лицу, не имеющему Social security number (аналог российского СНИЛС, выдается нерезидентам, у которых есть разрешение на ведение трудовой деятельности в США), входят лишь некоторые крупные компании, в том числе вышеупомянутые Wells Fargo Bank, JPMorgan Chase и Citigroup.

Помимо всего прочего, у них очень удобный дизайн интернет-банкинга, с помощью которого будут в дальнейшем проводиться все операции.

Какие документы понадобятся для открытия счета физлицом

Для обращения в банк иностранцу нужно иметь действительные заграничный и гражданский паспорта. Также необходимо подготовить подтверждение адреса. Оформлять его следует на английском языке.

Причем адрес не должен быть обязательно американским: банковскому менеджеру требуется подтверждение, подчеркиваем, любого адреса.

Чтобы гарантированно открыть счет в американском банке физическому лицу, рекомендуется предоставлять выписку из финансового учреждения, в котором гражданин обслуживался на родине. В такой выписке должен содержаться адрес, указанный им также при открытии счета в банке, но в стране постоянного проживания.

Вместо одного из почтовых отправлений можно показать договор на аренду жилого помещения. Но этот документ должен быть не копией, высланной по факсу, а полноценным контрактом на бумаге с оригинальными подписями полномочных представителей обеих сторон.

Пакет документов для открытия счета юридическим лицом

Сразу необходимо сказать, что открытие банковского счета в США юридическим лицом предусматривает его регистрацию на территории страны и осуществляется по предоставлении:

- свидетельства о регистрации фирмы;

- сведений о владельце компании:

- номера телефона;

- адреса электронной почты;

- копии заграничного паспорта собственника предприятия и апостиля этого документа;

- идентификационного номера работодателя – Employer identification number (EIN);

- индивидуального идентификационного номера налогоплательщика – Individual taxpayer identification number (ITIN).

Особенности открытия счета в банке США дистанционно

Финансовые учреждения США по причине повышенного уровня террористической угрозы и с целью противодействия отмыванию денег ограничили регистрацию счетов в режиме онлайн. Одно из важных правил, утвержденных на государственном уровне и являющихся актуальными абсолютно для всех банков, – обязательность подтверждения личности потенциального клиента с помощью программы Customer Identification Program. Ее условия требуют персонального присутствия клиента в офисе финансовой организации в момент подписания договора о предоставлении банковских услуг.

Таким образом, открыть счет в США из России без приезда не получится. Все предложения по удаленному способу проведения этой процедуры безнадежно устарели либо опубликованы мошенниками.

Некоторые представители российской бизнес-среды, наладившие тесные деловые связи с коллегами из США, могут возразить, что существует платежная система Payoneer, предоставляющая американский счет без персонального посещения ее офиса. Здесь нужно учитывать специфику принципа работы данной системы. Заключается она в том, что у всех клиентов имеется один общий счет, доступ к которому осуществляется раздельно. Полноценным такой счет считать нельзя.

В последнее время большой популярностью стал пользоваться такой платежный инструмент, как виртуальная карта американского банка. Поскольку это фактически лишь набор цифр не на физическом носителе, оформляется она моментально. Обладатель карты может совершать через интернет безналичные покупки, бронировать и приобретать билеты и т.д.

Дебетовый счет такого виртуального платежного инструмента при наличии биллинг-адреса в США (адрес, на который приходят письма из финансового учреждения) можно открыть дистанционно в банкомате, терминале или через интернет-банкинг.

Как открыть счет в испанском банке

Чтобы открыть счет в испанском банке, нерезиденту понадобится предоставить:

Чтобы открыть счет в испанском банке, нерезиденту понадобится предоставить:

- карточку иностранного гражданина NIE ((Número de Identidad de Extranjero – идентификационный номер иностранца);

- заграничный паспорт;

- справку о доходах;

- справку с места работы.

Кроме этого, банки могут потребовать рекомендательное письмо из российского банка, справку о несудимости, а также другие документы подтверждающие цель открытия счета (предварительный договор на покупку недвижимости, бизнес-план на открытие предприятия и т. д.).

Все документы необходимо перевести на испанский язык. Это можно сделать в испанском консульстве или у официального переводчика на территории Испании.

Узнайте, какие необходимы документы, чтобы открыть банковский счет в Испании.

Где и как можно открыть счет

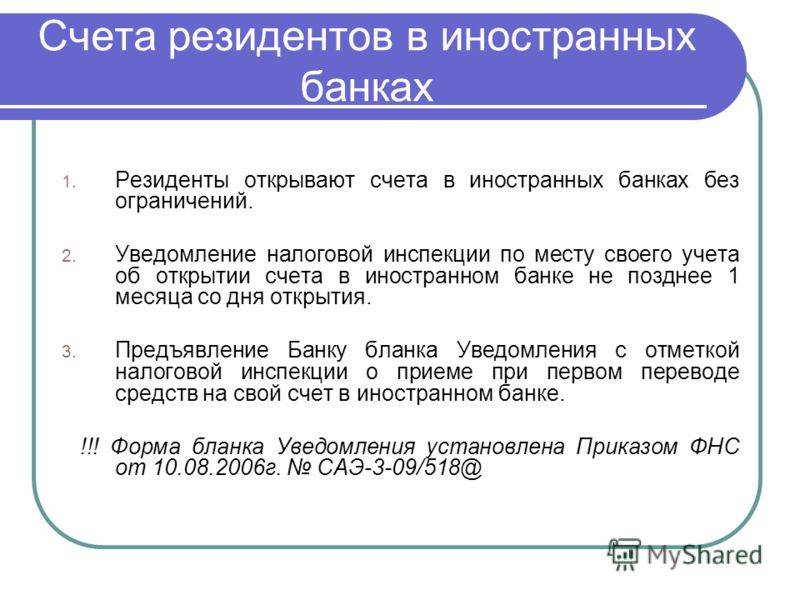

Резидентам РФ, на которых не распространяется запрет, дано право открывать вклады в иностранных банках, находящихся под любой юрисдикцией. Наиболее популярными банковскими юрисдикциями среди россиян являются:

- Кипр;

- Латвия;

- Швейцария;

- Венгрия;

- Чехия;

- Черногория;

- Гонконг;

- ОАЭ;

- США.

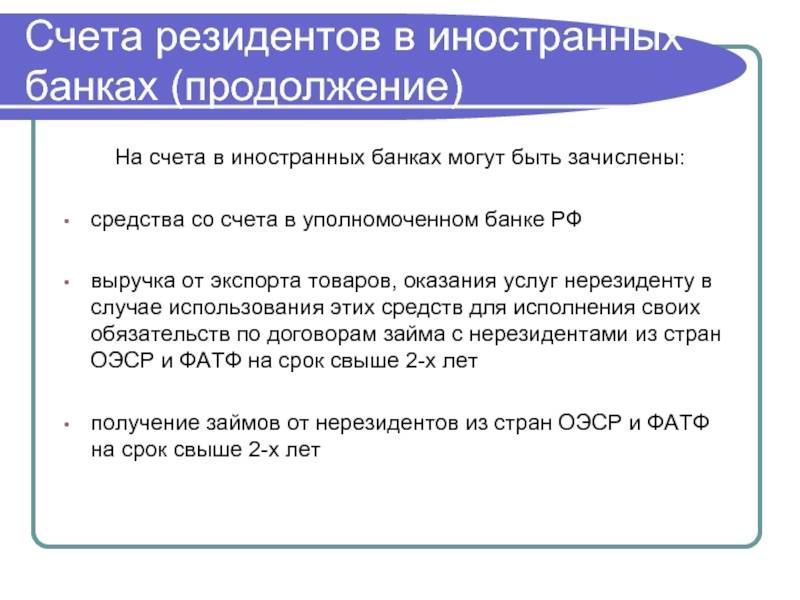

Зарубежные банки

Многие кредитно-финансовые учреждения, работающие за рубежом, устанавливают минимальные лимиты на сумму вкладов, размещаемых гражданами других государств. Практика показывает, что серьезные банки редко открывают вклады для иностранных клиентов, размещающих на счете менее 50 тысяч долларов, а кредитно-финансовые учреждения Швейцарии, специализирующиеся на private banking, открыты для сотрудничества с лицами, которые размещают не менее 100 тысяч долларов.

Bilderlings

Альтернативой размещения вкладов в иностранных банковских учреждениях может стать открытие европейского и британского счета с индивидуальными реквизитами (IBAN) в Bilderlings. Инновационная финтех-платформа, которая предлагает различные виды банковских услуг, осуществляет свою деятельность на основании лицензии эмитента электронных денег, выданной британским финансовым регулятором FCA. Наличие лицензии дает право открывать счета, проводить обработку платежей и использовать прочие финансовые инструменты. При этом, в отличие от традиционных банковских учреждений, Bilderlings не использует средства клиентов для выдачи кредитов и финансирования собственной деятельности.

Главным достоинством Bilderlings являются высококлассный сервис и высокая скорость обслуживания. Если открытие счета для резидента РФ зарубежным банком может занять от недели до нескольких месяцев, то проведение аналогичной операции в Bilderlings занимает не более одного рабочего дня, а также не предполагает предоставления большого пакета документов.

Владельцы счетов в Bilderlings имеют возможность принимать и совершать безлимитные платежи со всего мира (более 100 стран), а также проводить операции по обмену евро, долларов и других валют по межбанковскому курсу (всего 21 валюта).