Из чего состоит кредитная история

КИ частного заёмщика состоит из нескольких частей.

- Титульная часть содержит следующие данные: ФИО, паспортные данные (номер, серия), код налогоплательщика, данные СНИЛС.

- Основная часть включает: адрес регистрации, данные о дееспособности заемщика, сведения о наличии банкротства, данные об имеющихся или бывших кредитах, где учтены эти суммы, сроки погашения процентов и основного долга, наличие просрочек. При этом учитываются кредиты третьих лиц, в которых заемщик выступает как поручитель.

- Дополнительная часть (или часть для служебного пользования). Здесь содержится информация об организациях, предоставивших данные, сведения об учреждениях, запрашивавших данные истории а также данные лиц, выкупавших кредиты заёмщика у финансовых организаций.

- Информационная – данные о выдаче кредита или отказе с обоснованием такого решения, а так же данные о просрочке двух платежей подряд в срок не менее 120 дней.

Кредитная история организации несколько отличается: в титульной части вместо паспортных данных вносятся данные организации с кодами идентификации и сведениями об учредителях, а в титульной части истории индивидуальных предпринимателей и паспортные данные и коды идентификации предприятия, так же в основной части вносятся сведения об истории изменений в регистрационных документах а также об истории банкротств.

Что содержится в кредитной истории

Прежде всего, кредитная история содержит основные сведения содержащиеся в документе удостоверяющем личность: фамилия, имя, отчество, дата рождения, место проживания, ИНН, может быть содержать номер пенсионного свидетельства. Помимо этого в кредитной истории может быть указан адрес проживания, регистрации и места работы. Без всей этой информации клиент не сможет пройти идентификацию в базе данных.

Насколько важно платить вовремя?

Всегда стоит помнить о том, что БКИ получает сведения не только о фактических выплатах, но и опросрочках по кредиту. Просроченная задолженность исчисляется в днях и может серьёзно изменить кредитную репутацию заёмщика в отрицательную сторону.

Так, например, несколько дней задержки выплат не являются критическими и со стороны банка не возникнет претензий. Так как такой срок вполне простителен и не может служить поводом для отказа в последующем запросе на кредит. Просрочки более месяца – повод для отказа в следующем кредите. Но вот просрочки сроком более месяца могут послужить поводом для сомнения в платёжеспособности клиента. В этом случае сотрудники банка будут обязаны узнать о причине задержки и о том, устранена ли она в данный момент. Если же срок просрочки выплат по кредиту превышает три месяца, то банк при повторной заявке на кредит будет вынужден ответить отказом. При не возврате кредита заёмщик получит аналогичный ответ.

Из чего состоит кредитная история

Кредитная история для юридических лиц содержит три части, а для физических – четыре (кроме общих, еще и информационную):

- Титульную (сведения о субъекте истории, в основном – заемщике).

- Основную (данные об обязательствах со сроками их исполнения, суммами погашения основного долга и процентов).

- Дополнительную (информация о кредиторах, пользователях кредитной истории, а также приобретателях права требования, если кредит был продан другой организации).

- Информационную (сведения о факте обращения за кредитом, причинах отказа в выдаче средств, продолжительных просрочках).

Кредитная история для физического лица (в том числе для индивидуального предпринимателя) и для юридического лица содержит следующие сведения:

| Части КИ | Основная информация, указанная о: | |

|---|---|---|

| физическом лице | юридическом лице | |

| Титульная |

|

|

| Основная |

|

|

| Дополнительная (закрытая) |

| |

| Информационная |

| – |

Как можно испортить кредитную историю

1 Самый распространенный способ испортить кредитную историю – просрочить два очередных платежа подряд на срок больше 120 календарных дней без согласования с банком и внятных причин.

Избежать такой неприятности просто. Если просрочка очередного платежа по разным причинам неизбежна, надо обязательно связаться с кредитным отделом и согласовать сроки платежа. Как правило, кредитные организации лояльно относятся к подобной ситуации, ведь произойти у заёмщика может всякое: задержка зарплаты, больничный, командировка

В этой ситуации важно, что заёмщик сам предупреждает о форс-мажоре и не пропадает из поля зрения

2 Довольно частое явление – ошибки в паспортных данных или других сведений из титульной части кредитной истории. Для исправления нужно предоставить кредитной организации документы для внесения изменений.

Кстати, иногда возникает коллизия «двойников», когда в БКИ попадают данные людей с одинаковыми данными из титульной части. В этом случае так же нужно добиваться внесения корректив в титульную часть по запросу кредитной организации.

3 Нередко в кредитную историю попадают сведения о мошенничестве. Это вовсе не означает, что банк считает заёмщика жуликом.

Стандартная ситуация: человек оформляет товарный кредит на бытовую технику. Например, телевизор. И в разговоре с кредитным специалистом оговаривается, что приобретенный в кредит телевизор он собирается продать.

При этом все забывают, что товарный кредит целевой по определению! То есть признаки намерений на совершение мошеннических действий налицо. Человеку гарантированно отказывают в кредите и соответствующая запись появляется в кредитной истории.

В этом случае нужно не забывать, с кем вы разговариваете – ведь кредитный специалист, при всем своем дружелюбии, беспокоится только об интересах банка. И, разумеется, нужно понимать, что товарный кредит фактически выдается под залог товара и до окончания действия кредитного договора заемщик ограничен в правах на этот товар.

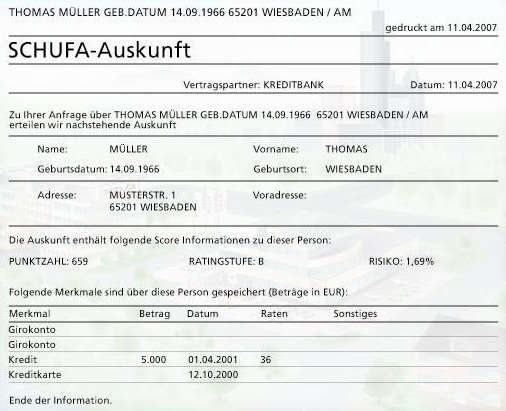

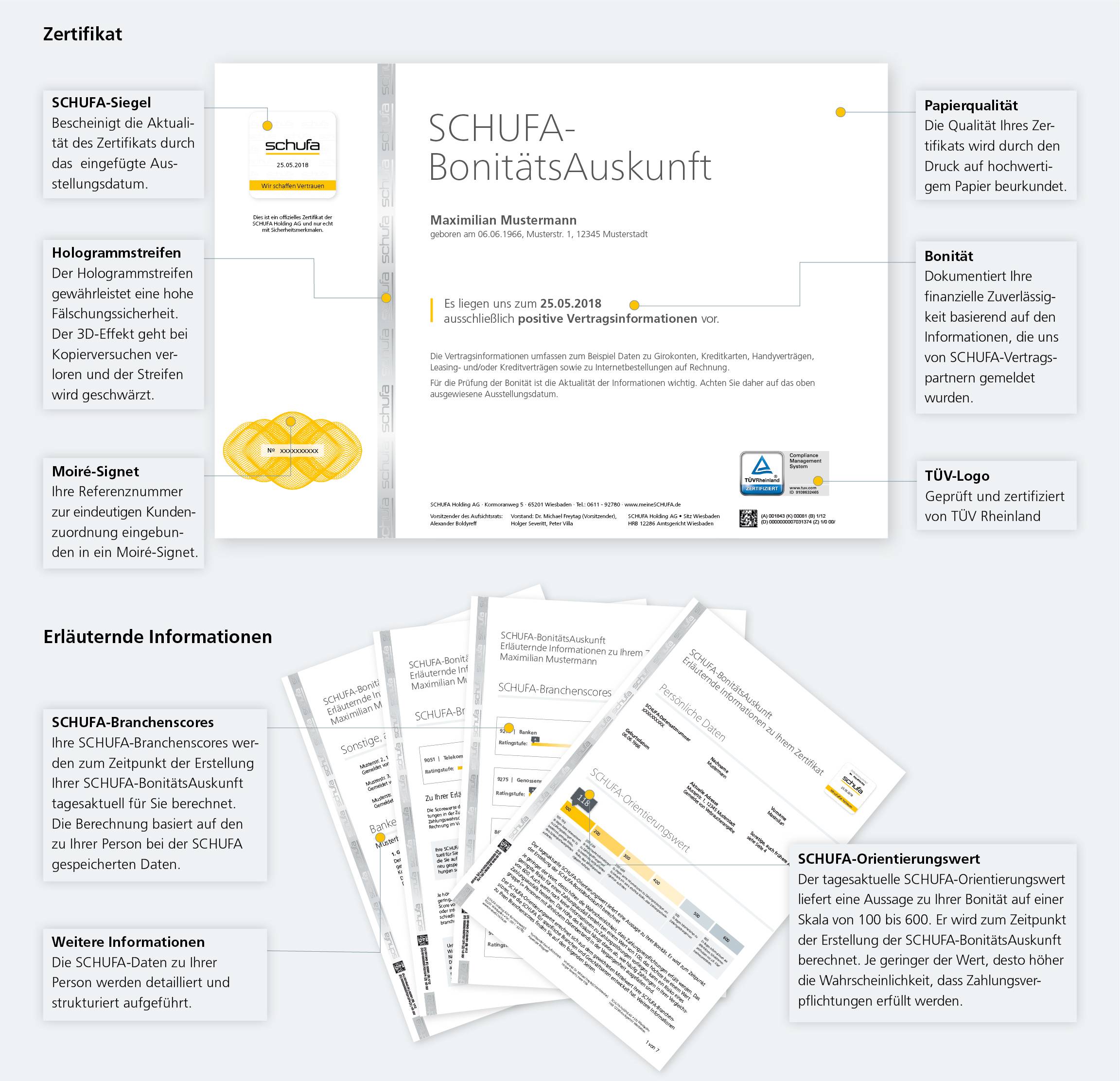

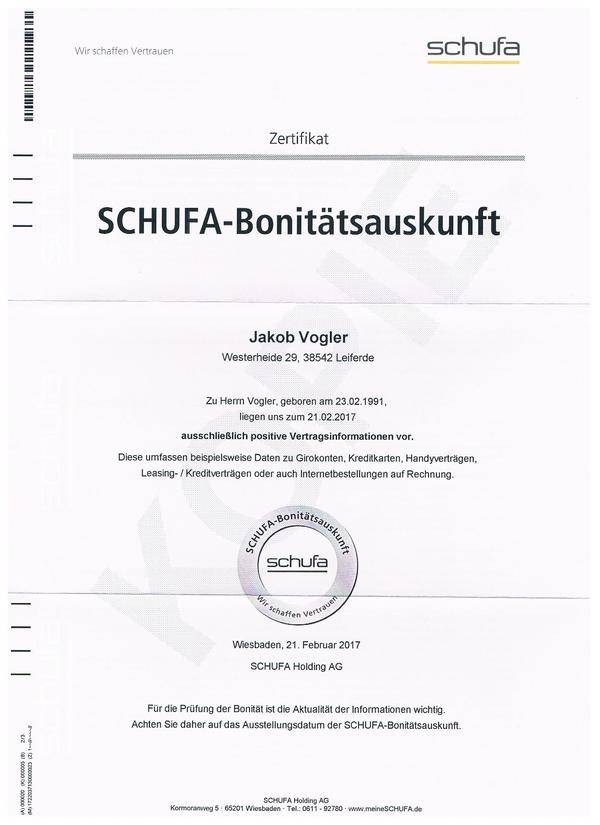

Что такое SCHUFA

Schufa является частным коммерческим агентством, цель деятельности которого – защита кредитных учреждений, торговых компаний и прочих поставщиков услуг от риска потери денежных средств. Проще говоря, данная организация собирает сведения обо всех займах, когда-либо полученных человеком, покупках им в кредит товарно-материальных ценностей, а также о просрочках возврата задолженностей, если таковые имели место.

База данных «Шуфы» (такое название организации Schufa часто можно встретить на русскоязычных сайтах) содержит сведения о 66,3 млн физлиц, проживающих в Германии, а также 4,2 млн зарегистрированных в этой стране компаний и фирм.

Если обнаружилась ошибка

Не исключаются ситуации, когда при заказе кредитного досье вы обнаружите закравшуюся туда ошибку. К сожалению, технически это имеет место быть, так как информацию в БКИ передают люди. Если вы обнаружили такую оплошность, например, указание о просрочках, которых не было, или указанные ваши личные данные неверны, то вопросом как исправить кредитную историю может заняться специальная организация. Это сервис, который тесно работает в БКИ и помогает гражданам без лишних хлопот исправить ложную информацию, отражаемую в кредитном досье.

Можно это сделать и самостоятельно, но тогда вам придется отправлять в БКИ официальный запрос, который должен сопровождаться заверенной нотариусом подписью. Также, скорее всего, придется обращаться и в банк, который предоставил ложную информацию. БКИ в любом случае будет посылать запрос в банк, чтобы убедиться в ложности переданной ему информации. Самостоятельное обращение трудоемкое и не быстрое, поэтому лучше сразу обращаться к посреднику, который сделает все очень быстро.

Если информация о просрочках действительно верная, то исправлению такая информацию не подлежит. Именно для этого и работают БКИ, за сохранностью информация тщательно следит ЦБ.

Особенности взаимодействия банков и БКИ

Любое банковское учреждение, которое занимается оформлением потребительских кредитов, отправляет запрос в то БКИ, с которым у него подписан договор о предоставлении услуг. Взаимодействие банка и БКИ происходит по следующей схеме:

- Обращение потенциального заемщика в финучреждение, последующее заполнение заявки на кредитный продукт с обязательным внесением персональной информации, сведений об официальном трудоустройстве и размере чистой заработной платы. Неотъемлемое условие данного документа – пункт о согласии на выполнение запроса в БКИ для получения соответствующей информации.

- Банковское учреждение отправляет запрос в бюро по заемщику.

- Основываясь на информацию, которая была предоставлена в БКИ другими банками, бюро формирует отчет по кредитному досье клиента и отправляет его непосредственно в банк.

- Учитывая полученную информацию от БКИ, сотрудники банковского учреждения выносят окончательное решение, касательно выдачи денежного займа клиенту.

Разумеется, что взаимодействие финансового учреждения и бюро не осуществляется посредством электронной почты. Крупные подразделения БКИ самостоятельно разрабатывают специальные программы, с помощью которых обеспечивается автоматизация взаимоотношений между банком и бюро. Следовательно, на изложенную выше процедуру уходит не более чем 2 минуты.

Кредитная история онлайн в Уфе

Что касается иного способа, то есть получения КИ онлайн, то здесь беспроигрышным вариантом станет платформа Бки24 , которая сэкономит время и деньги бережливых горожан. Для сравнения и полного понимания процесса сведем основные характеристики услуг в таблицу:

| БКИ.24.инфо | Личное посещение бюро кредитных историй в Уфе | ||

| Стоимость услуг | 350 рублей | 0 рублей | От 400 до 2500 рублей |

| Время ожидания | 15 минут | 2-3 недели | 1 рабочий день |

| Заверение подписи | Не требуется | Заверение нотариально/сотрудником отделения почтовой связи | Наличие при себе паспорта |

| Оформление заявки | онлайн | Письменный запрос по почте, телеграмма | Заполнение заявления на месте |

| Получение отчета | на указанный в заявке электронный адрес | На указанный адрес по почте | Лично в руки |

| Содержание кредитного отчета | Кредитная история + скоринг + причины, повлиявшие на скоринговый балл | Кредитная история | Кредитная история + скоринг за отдельную плату |

| Дополнительные расходы | Отсутствуют | Оплата услуг нотариуса, Почты России | Проезд до БКИ |

| График работы | Круглосуточно без выходных | Согласно графику работы нотариуса, почтового отделения | 9.00 – 20.00 |

Для любого думающего, трезво мыслящего человека выбор очевиден. С помощью сервиса заемщики всегда могут заказать, посмотреть, получить выписку в течение 15 минут. Клиентов, которые неоднократно получали отказ банка в выдаче кредита, несомненно, заинтересует часть отчета с причинами, оказывающими негативное влияние на репутацию заемщика. Проанализировав полученную информацию, заемщик сможет исправить ситуацию, повысить шансы на получение денег.

Получив запрашиваемые выписки, пойдете в банк полностью подготовленными, а значит уверенными в себе и в получении кредита на любые цели!

Ваш кредитный рейтинг

Взгляните на себя глазами 1000 банков РФ

Посмотреть

Избавление от просрочек

Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Ипотека

Кредиты под залог

Пример обозначения просроченных выплат по кредиту

На третьей странице можно увидеть более детальное описание всех кредитов, имеющихся у заемщика.

Таблица окрашивается в различные цвета для удобства и ускорения процесса мониторинга таблицы по кредитам. Поскольку каждый платеж обозначается цветом, и по ним специалист сразу видит, можно ли такому заемщику еще выдать новый кредит или нет.

Конечно, чтобы получить новый заем, важно выполнять сроки платежей по старым — и тогда строки по платежам в таблице будут окрашены в зеленый или желтый цвет, если есть небольшая просрочка. Если же большая часть таблицы красного или черного цвета, то такому заемщику вряд ли выдадут новый кредит

По каждому долгу видно информацию о сумме выплаченной и подлежащей выплате. Эта информация находится в открытом доступе. В закрытом доступе представлена информация о кредиторе, а также тех организациях, которым уже нужна была данная таблица.

Виды кредитной истории

Многие справедливо предполагают, что от кредитной истории напрямую зависит успешность подачи заявки на получение заемных средств. Безусловно, существуют и другие факторы. Однако именно на долю кредитного досье приходится, как минимум, 50% всех отклоненных заявок.

Итак, какой бывает кредитная история. Выделяют несколько основных видов.

- Нулевая. Иначе ее именуют “чистой”. Сейчас уже намного меньше граждан с таким досье. Данный статус означает, что человек ни разу не брал ни кредиты, ни займы. Как только он становится заемщиком, история перестает быть “чистой”.

- Хорошая. Самое желанное досье для всех кредиторов. Положительная кредитная история формируется, если человек всегда вовремя погашал задолженности и выплачивал все кредиты. Большая часть банковских учреждений не передает сведения о просрочках менее 5 дней.

- Испорченная. Чаще всего досье портится, когда возникают две и более просрочек. Последние не должны превышать 30 дней. В противном случае, история превращается в плохую.

- Плохая. Такое досье бывает, если задолженность являлась просроченной месяц и более. В случае наличия просрочек более двух месяцев или непогашенных долгов история становится негативной.

Кредитное досье можно назвать финансовым паспортом человека. История показывает то, как заемщик умеет обращаться с деньгами и насколько он ответственный.

В зависимости от того, в каком состоянии находится кредитное досье, вероятно, просчитать приблизительные шансы на взятие заемных средств.

Хранение и сбор информации

Бюро кредитных историй – это коммерческая организация, которая оказывает банкам услугу, предоставляя кредитные досье граждан. Делается это не бесплатно, банки оплачивают каждый запрос в соответствии с тарифами конкретного БКИ. В России работает несколько десятков таких организаций, но фактически крупными являются не более трех организаций, с которыми и сотрудничают большинство банков.

Большая часть банков сотрудничает с Национальным бюро кредитных историй, в том числе Газпромбанк и ВТБ 24. Это бюро можно назвать самым крупным, оно обслуживает наибольшее количество банков. Сбербанк сотрудничает с Объединенным кредитным бюро. На третьем месте по масштабности можно назвать Эквифакс Кредит Сервисиз, с ним сотрудничает Альфа Банк, Ренессанс, Хоум Кредит, Тинькофф и многие другие организации.

Это исключает ситуацию, когда КИ заемщика находится в Бюро, с которым данные банк не работает и запросы в него не делает. Из-за этого банк рискует выдать деньги неблагонадежному заемщику, он просто не получит информацию о фактах нарушения договорных обязательств этим гражданином.

Каждый банк регулярно направляет в БКИ информацию об оформленных и действующих кредитных договорах. Периодичность предоставления информации может быть разной: и раз в неделю, и два, и раз в месяц. Если клиент допускает небольшую просрочку, не превышающую 30 дней, то банк предпочитает не указывать эту информацию. Но если просрочка оказывается более продолжительной, то тогда уже эта информация попадает в БКИ и остается там навсегда.

Содержание кредитного досье

автоматически отказ

Что такое кредитная история простыми словами

Кредитной историей (КИ) — это информация, характеризующая полноту и степень исполнения конкретным человеком или организацией взятых на себя обязательств. При этом учитывается как своевременность, так и корректность исполнения долговых обязательств.

Термин «кредитная история» прописан в Законе РФ 218-ФЗ от 30 декабря 2014 г.

О значимости КИ в биографии человека или организации можно судить хотя бы по следующему факту — в странах, где население закредитовано давно и прочно (например, США), она превратилась из банковского инструмента в основной критерий определения надежности и порядочности потенциального партнера или сотрудника.

В России кредитная история с каждым годом приобретает всё большее значение. И дело не только в возможности получения банковского займа (кредита, займа, овердрафта) но и в возможности оформить тот же лизинг. И дело не только в банковских услугах. К КИ обращаются работодатели и страховые компании – то есть эта информация планомерно превращается в критерий порядочности и законопослушности каждого человека.

Откуда берётся кредитная история

У физического лица возникает в момент первого обращения в банк с целью получения займа. Данные, которые запрашивает банковский менеджер, ложатся в основу файла с информацией о будущем заёмщике

Соответственно, при первом обращении за кредитом очень важно предоставить максимально достоверные и точные данные о себе, чтобы в дальнейшем не возникло проблем. Внести изменения можно только по запросу финансовой организации или через суд

Для чего нужна КИ?

Информацию из КИ используют не только организации банковского типа и учреждения, но и страховые предприятия и даже работодатели. Ведь кредитные данные— это реальный показатель надежного клиента и благополучного сотрудника. Но если говорить конкретней, то для банковских учреждений данные содержащиеся в истории кредитов самый простой способ проверить будущего заемщика, буквально за считанные секунды узнать о его благонадежности и ответственности связанной своевременным погашением займа.

Кредитная история, используемая страховой компанией, — это своего рода страховка, но уже от мошенников и безответственных клиентов. Так, при оформлении страхового полиса страховщик, оперируя кредитными данными будущего клиента, может легко узнать о его материальном положении. И в том случае, если клиент периодически опаздывает с ежемесячными платежами и обременен несколькими кредитами, может отказать ему в страховке или заключить договор с повышенной стоимостью полиса: не исключено, что при нехватке денег клиент может сымитировать ДТП или стать участником другого страхового случая.

Рассматривая кандидатуру будущего сотрудника, работодатели также практикуют проверку кредитной истории — только так можно оценить кандидата на должность, узнать для себя, насколько он материально вырос, дисциплинирован и ответственно относится к финансовым вопросам. Но в этом случае стоит помнить: сведения, содержащиеся в кредитной истории, попадают под защиту закона о персональных данных. Поэтому без разрешения будущего сотрудника работодатель не имеет права ее проверить. С другой стороны, кандидат, конечно, может отказаться от письменного согласия для рассмотрения кредитной истории, но тогда и потенциальный работодатель вряд ли захочет говорить о дальнейшем трудоустройстве.

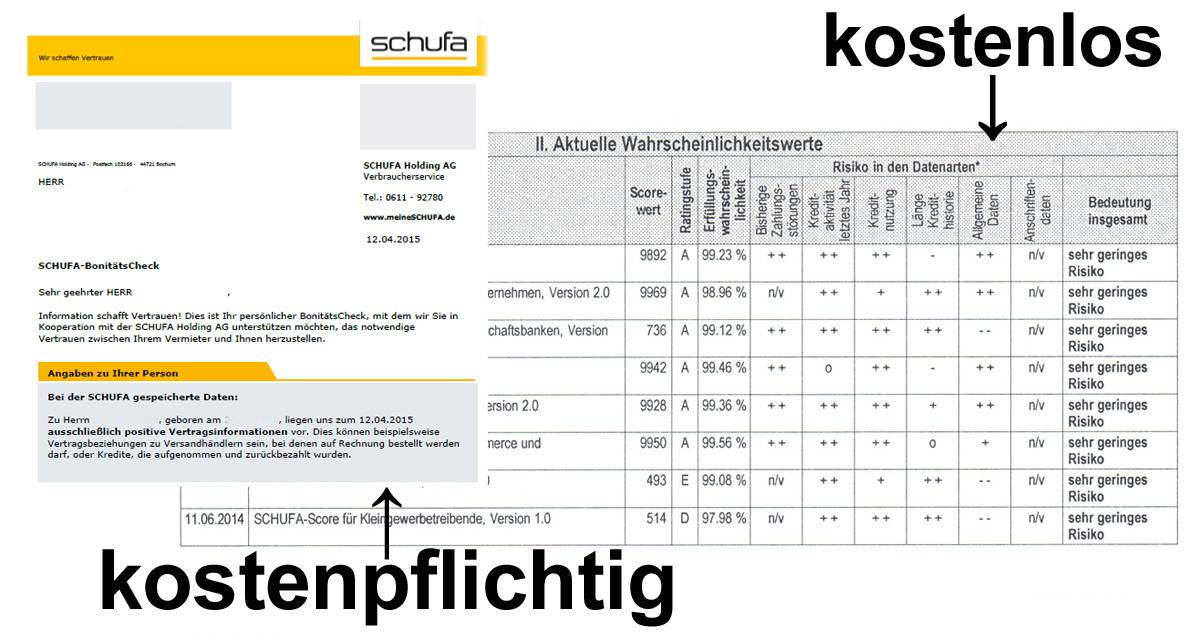

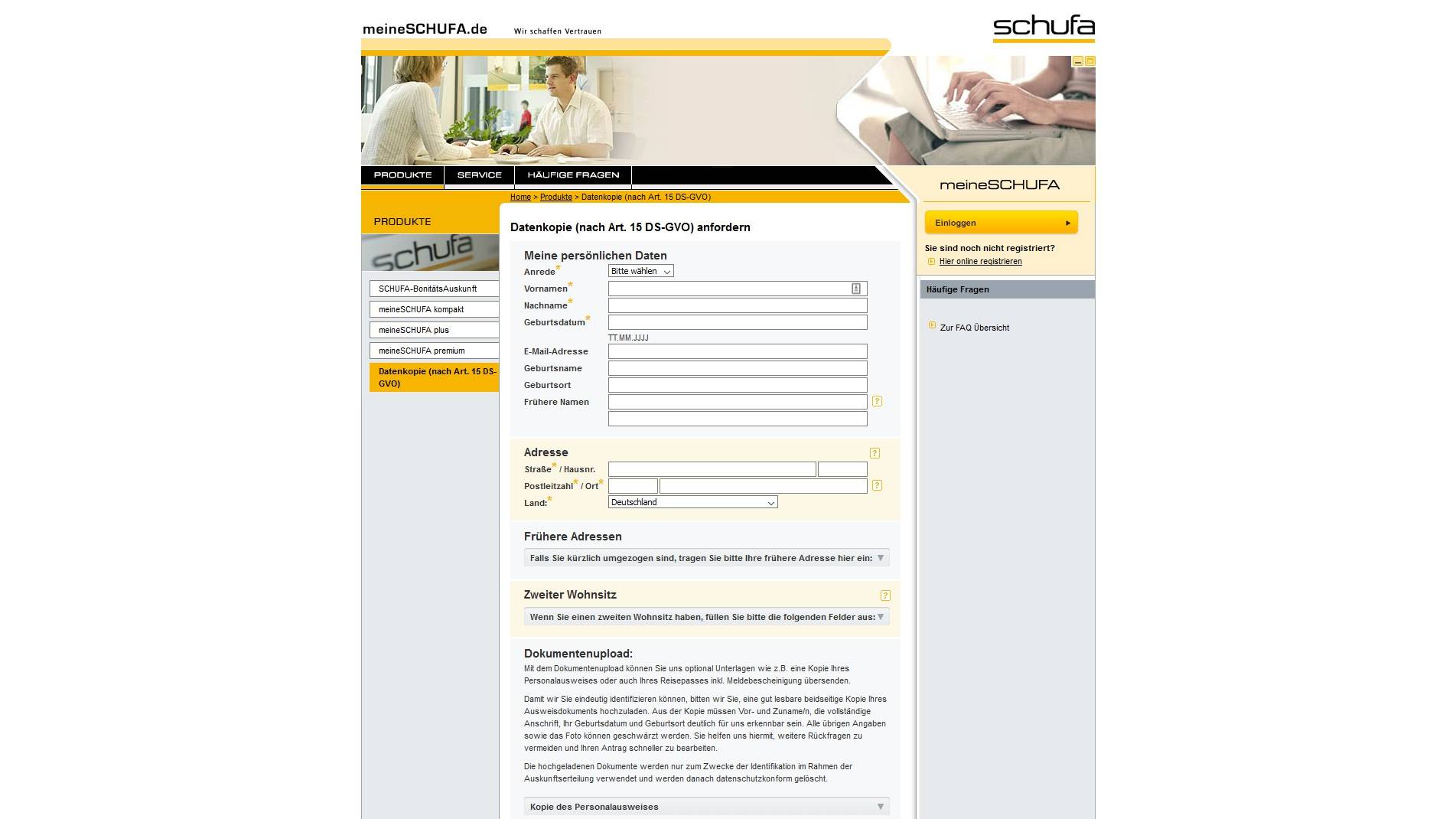

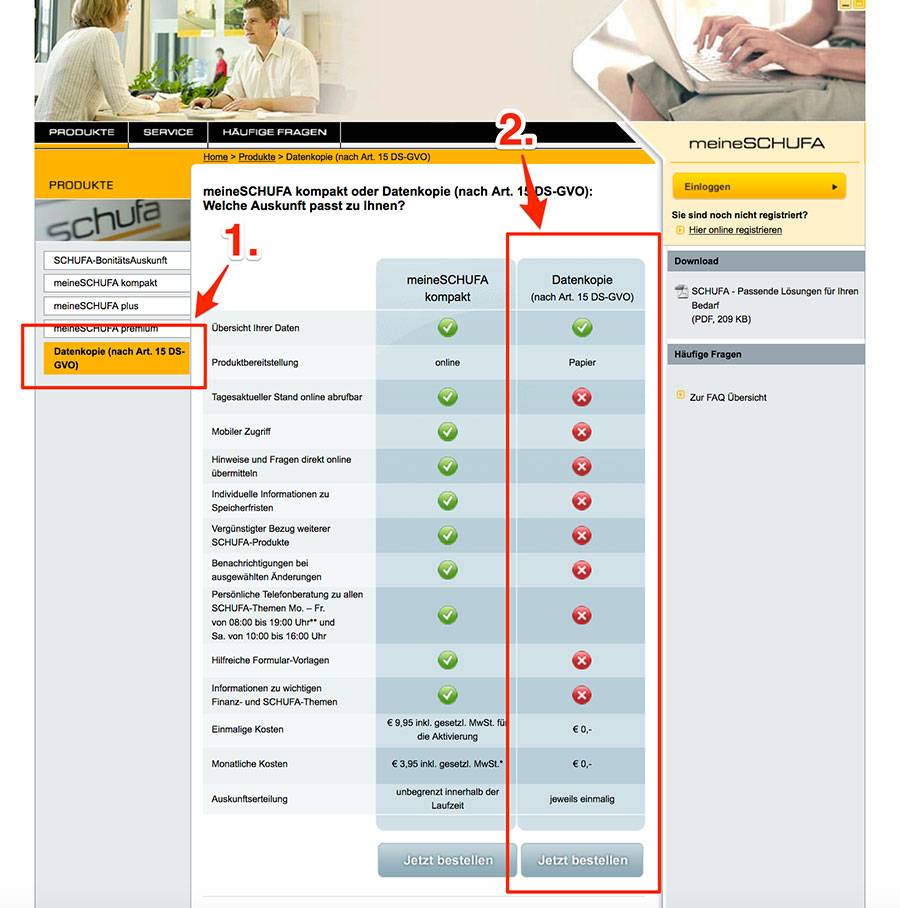

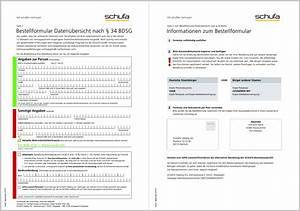

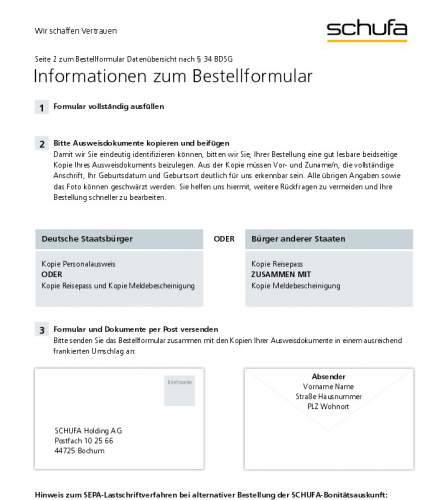

Как можно получить или изменить информацию в SCHUFA

Человек, проживающий в Германии, имеет право 1 раз в год на вполне законных основаниях бесплатно получить данные о себе. Для этого он должен заполнить, подписать и отправить специальную форму, размещённую на .

Если обнаружатся неверные сведения, можно послать письмо с просьбой об их удалении. К ходатайству следует приложить бумаги, доказывающие неправильность данных.

В случае положительного решения в сертификате гражданина (Auskunft Schufa) будет содержаться только корректная информация, что улучшит его кредитный рейтинг. При необходимости в 2021 году он может запросить этот документ повторно. Но тогда нужно будет заплатить 18,50 евро. А вот сертификат, содержащий подробные сведения, обойдётся в €25,95.

Отправляется этот документ гражданину обычно по почте. Впрочем, посетив один из филиалов банка easyCredit, он может получить сертификат на месте.

Шансы получить кредиты и займы

Нулевая кредитная история, по своей сути, является чистым листом. На последнем можно написать что угодно. Банки неоднозначно относятся к потенциальному заемщику с чистым досье. Ведь по нему сложно понять, как человек будет выполнять свои кредитные обязательства. Нет никаких ориентиров. Последними могли бы быть просрочки или вовремя погашенные ссуды. Наличие стабильного дохода не является стопроцентной гарантией того, что кредитно-финансовое учреждение не понесет в будущем убытки. Человек может потерять работу (например, из-за сокращения штата сотрудников) или серьезно заболеть.Однако чистая кредитная история при рассмотрении заявки будет предпочтительнее по сравнению с испорченной или негативной.

Хорошая кредитная репутация является идеальной для всех банков и МФО. Ведь положительная история свидетельствует об ответственности и порядочности человека. Следовательно, шансы вовремя возвращенного кредита значительно увеличиваются. Такой заемщик получит долг и в престижном банке, и обычной микрофинансовой компании. Хотя не стоит забывать, что желаемую сумму ссуды будут соотносить с уровнем заработной платы.

Если история испорченная, то оформить кредит становится сложнее. Но нельзя сказать, что это невозможно. Скорее всего, кредитно-финансовые учреждения одобрят заявку, но проценты будут высокими. Наиболее предпочтительнее обратиться в новые филиалы не самых известных банков. Во-первых, они будут лояльнее к клиентам, чтобы привлечь их как можно большее количество. Во-вторых, подобные банки могут не проверять кредитную историю или делать это поверхностно. Хорошим вариантом будет оформление кредитной карточки. Ее получить намного проще, чем кредит или займ наличными.

Плохая кредитная репутация значительно усложняет задачу оформления денежной ссуды. Про престижные банковские организации можно смело забыть. Можно попробовать подать заявку в недавно открывшемся банке. Также неплохой окажется идея получения кредитки. Практически безотказным вариантом являются МФО. Последние нередко готовы закрыть глаза даже на текущие просрочки и непогашенные в прошлом долги. Такая благосклонность компенсируется сравнительно небольшими суммами и очень высокими процентными ставками. Микрофинансовые учреждения редко выдают займы более 30 000 рублей. А проценты могут составлять от 1 до 3 в день.

При желании можно исправить и подпорченное, и негативное кредитное досье. Но нужно быть готовым к тому, что данный процесс займет немало времени. Не стоит верить микрофинансовым организациям, которые предлагают исправить кредитную историю. Это лишь очередной способ получить дополнительную прибыль. Только сам заемщик способен улучшить свое положение, оформляя займы и возвращая их в срок. В некоторых МФО есть программы по улучшению досье заемщика. Заключается такая система в том, что человек берет займ и погашает его вовремя. Затем выдается ссуда уже на большую сумму. Программа улучшения кредитной истории обычно состоит из нескольких шагов.

Через приложения

С приложениями совсем всё туго. Нам удалось найти только два — БКИ Русский стандарт и Моя кредитная история от Совкомбанка. Но привязка к банкам вовсе не означает, что использовать их могут только их клиенты.

«Русский стандарт»

У банка «Русский стандарт» есть одноимённое БКИ. В нём содержится информация по кредитам не только из этого банка, но и из других финансовых организаций, которые сотрудничают с этим бюро.

Всё происходит онлайн, в том числе и идентификация. Стоимость получения кредитной истории в приложении — 200 рублей.

Моя кредитная история от Совкомбанка

В этом случае задействовано несколько БКИ. Отчёт предоставляется бесплатно, но в нём не указываются уже погашенные кредиты, названия банков и микрофинансовых организаций, а только суммы и даты платежей действующих займов. При регистрации заполняется анкета и прикрепляется фото паспорта, данные могут проверяться до 24 часов.

Как получить разъяснения по содержанию отчёта

Это ценная и популярная услуга. Заёмщик имеет возможность получить исчерпывающие объяснения от квалифицированных работников бюро по всем записям, которые содержатся в его истории получения потребительских кредитов, причинах их появления и степени воздействия этих отметок на поведение его будущих кредиторов.

Стоимость одной консультации в разных бюро может отличаться, но, чаще всего, она не менее 500 руб. Чтобы воспользоваться услугами консультантов, необходимо загодя записаться на приём (по телефону). Время будет назначено. На консультацию необходимо взять с собой паспорт.

С плохой кредитной историей банк не выдаст кредит

Самый болезненный и актуальный вопрос, волнующий всех россиян, бравших хотя бы один потребительский кредит. Так уж работают банки и кредитные организации: их цель – заставить поверить вас в то, что, если вы нарушите кредитный договор и не внесете хотя бы один платеж вовремя, ваша кредитная история «испортится», после чего ни один уважающий себя банк не выдаст вам кредит. Конечно же, это миф. Кредитную историю не испортит один несвоевременный платеж, так как на вашу кредитную историю влияет очень много факторов, начиная от количества выданных вам кредитов и оформленных кредитных карт и заканчивая сроком и суммой каждого кредита в отдельности. Если вы брали кредит на автомобиль, оформляли ипотеку и своевременно вносили платежи, вашу кредитную историю не испортит просроченный платеж за новый iPhone.

Все БКИ (Бюро Кредитных Историй), которые хранят вашу кредитную историю, обычно оперируют термином «кредитный скоринг». Это шкала от 0 до 1000 единиц. Ваша история взаимоотношений с банками формирует кредитный скоринг, а специальный алгоритм рассчитывает его уровень.

Ниже на графике наглядно представлена шкала уровней кредитного скоринга, который влияет на вашу кредитоспособность и вероятность положительного решения банка.

Кредитный скоринг БКИ Equifax

Кредитный скоринг БКИ Equifax

Проверить кредитный скоринг можно в режиме онлайн. Стоимость подобной услуги обычно составляет не больше 200-300 рублей.

Как исправить кредитную историю

Кроме описанных ниже законных методов изменения кредитной истории никаких других не существует, и все предложения на счет «убрать мешающую запись», «откорректировать» и тому подобное – мошенничество. Однако существуют способы поднять пошатнувшийся кредитный рейтинг чтобы избежать отказа в получении кредита.

1 Кредитный рейтинг — это не просто баланс положительных и отрицательных решений по займам из информационной части кредитной истории. Принимая решение о выдаче денег, банк анализирует историю просрочек и неплатежей, подкосивших КИ, сроки закрытия просроченного платежа.

Кроме того, банк в первую очередь интересует история последних займов. Значит, для создания благостной картины необходимо несколько положительных записей подряд. В этом может помочь кредит, полученный в микрофинансовой организации (МФО). Ведь официально зарегистрированная МФО также имеет доступ к кредитной истории как полноценный участник кредитного рынка и три-четыре займа полученные в МФО и своевременно закрытых достаточно для придания позитива.

Кстати, не стоит досрочно закрывать кредитный договор. Банки, как правило, очень этого не любят и множество досрочно выплаченных кредитов запросто может послужить причиной отказа.

2 Второй надёжный и законный способ получить заём с плохой кредитной историей просто запастись терпением и десять лет не обращаться за кредитом. Правда, сделать это будет непросто. Ведь 10 лет покоя отсчитываются с момента внесения последней записи, а где гарантия, что на десятом году не всплывут неуплаченные штрафы ГИБДД?

Этот способ для железных людей. К тому же надо учитывать, что по прошествии десяти лет кредитная история не очищается, а аннулируется. Соответственно, придется с нуля нарабатывать новый кредитный рейтинг.

Итог

Резюмируя можно сказать, что кредитная история уже приобрела свойства основного документа для принятия решений не только со стороны финансовых организаций. Сейчас никого не удивляет, когда представитель отдела кадров потенциального работодателя не только анализирует аккаунт в соцсетях, но и запрашивает КИ соискателя.

Возможно, уже через несколько лет КИ станет основным критерием порядочности человека

И особенно это важно уяснить молодым людям, только начинающим самостоятельную жизнь. Ведь испортить кредитную историю очень просто, а вот восстановить потом проблематично

Не поддавайтесь сиюминутным желаниям и тратьте деньги (а в особенности кредитные) с умом, ведь долги надо отдавать обязательно, а о легкомысленных решениях, принятых когда-то напомнит кредитная история.