Условия ипотечного кредитования

Ипотечное кредитование в Финляндии довольно распространено. Это во многом благодаря лояльным условиям к своим жителям. При этом одинаковое право на получение ипотеки имеют как резиденты, так и нерезиденты страны. Безусловно, для иностранцев предложения немного отличаются, но на фоне кредитных программ российских банков они покажутся очень даже выгодными.

В среднем предложение финских кредитных организаций подразумевают следующее:

- Максимальный размер займа – 50-75 % от полной стоимости жилья.

- Первый взнос – 25-50 % от размера кредита.

- Срок – 10-35 лет.

- Ежемесячные платежи – в пределах 30 % от среднемесячного дохода клиента.

После приобретения жилья на кредитные средства заемщику сразу нужно оформить право собственности. Согласно ипотечному соглашению, эта недвижимость передается в залог банку.

При нарушении условий договора, а именно, неуплате долга, банк вправе реализовать залоговую квартиру (дом, участок), чтобы покрыть задолженность клиента. Изъятие жилья возможно только по решению суда. Кредитор не вправе сделать это самостоятельно без обращения к судебной системе Финляндии.

Условия отличаются в зависимости от выбранного кредитора, характеристик недвижимости (площади, расположения и пр.), а также от статуса заемщика (резидент, нерезидент).

Поиск недвижимости в Финляндии

Искать и изучать предложения по продаже недвижимости в Финляндии можно с помощью различных открытых источников, таких как интернет, специализированные печатные издания и тематические выставки. На последних можно напрямую пообщаться с риэлторами и застройщиками, на месте получить консультацию.

Большая база объектов недвижимости в Финляндии собрана на Prian.ru. Сортируйте предложения по важным для вас параметрам, сохраняйте понравившиеся варианты и подписывайтесь на обновления. Также вы можете оставить заявку на подбор объекта по вашим требованиям – риэлторы сами пришлют вам подборки подходящих вариантов.

Разобраться в ситуации на местном рынке недвижимости помогут статьи и новости о Финляндии

Обратите внимание на подборку самых важных материалов по Финляндии

Как искать риэлтора в Финляндии?

В Финляндии при покупке недвижимости чаще всего обращаются в агентство. Только лицензированные агентства (LKV) имеют право рекламировать и оказывать помощь при купле-продаже недвижимости. Поэтому, в первую очередь, нужно проверить наличие лицензии, так вы полностью обезопасите себя от мошенников. Услуги риэлтора оплачивает продавец.

Конечно, можно заниматься поиском, выбором и покупкой недвижимости самостоятельно. Но на практике, не разбираясь в особенностях финского законодательства и не владея языком, пройти эту процедуру проблематично. Тем более, что со стороны продавца, особенно, если речь идёт о квартире, тоже будут выступать представители агентства.

Так как российские покупатели в Финляндии далеко не редкость, в большинстве агентств есть русскоговорящий сотрудник. У некоторых риэлторских компаний и даже застройщиков есть офисы в Санкт-Петербурге. Недвижимость в Финляндии также можно подобрать и приобрести с помощью российских агентств, работающих на международном рынке.

Задачи риэлтора:

– подбор объектов, соответствующих требованиям клиента;

– организация поездки в Финляндию на просмотры недвижимости;

– согласование цен и особых условий с продавцом от имени покупателя;

– согласование процедуры сделки и даты встреч у нотариуса;

– подготовка документов и договоров, проверка объекта на возможные обременения.

Ответственность за чистоту сделки перед покупателем несет нотариус, который проверяет документы на недвижимость и заверяет договор.

Важно! Квартиры, согласно финскому законодательству являются движимым имуществом, поэтому не регистрируются в суде

Ответы на популярные вопросы

Какую минимальную и максимальную сумму можно получить?

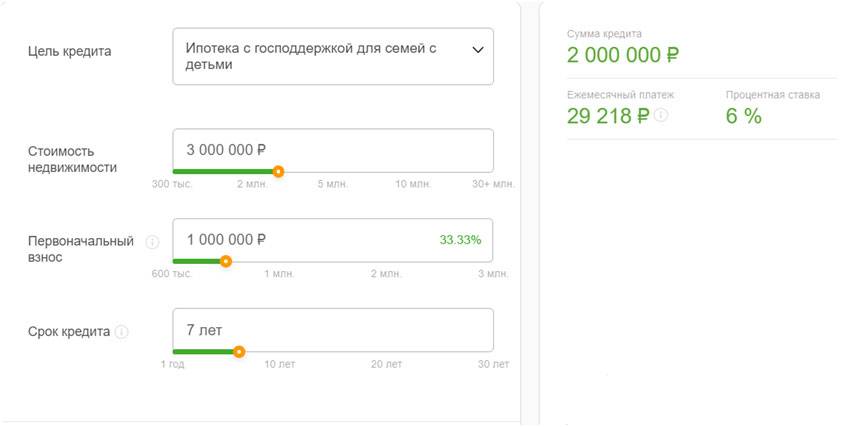

Минимальная сумма для клиентов Сбербанка едина для всех регионов и составляете 300 тыс. руб. Максимальная зависит от региона. Для Москвы и МО, Санкт-Петербурга и ЛО данная сумма составляет 12 млн. руб. для других городов – 6 млн. руб.

Какой размер первоначального взноса?

Независимо от суммы ипотеки, минимальный размер взноса составляет 15% от нее. Данная возможность стала доступна благодаря внедрению программы «Господдержка-2020» от Сбербанка.

Допускается ли использование материнского капитала в качестве первоначального взноса?

Да, материнский капитал можно использоваться как для оплаты первоначального взноса, так и для погашения части займа в дальнейшем. Кроме того, можно использовать прочие сертификаты на получение денежных сумм от государства.

Какое жилье доступно для покупки?

Программа распространятся только на оплату квартир купленных в новостройках. В том числе предусмотрена возможность покупки жилья на этапе застройки. Допускается покупка у застройщика или юридического лица непосредственно представляющего его. Для расчета ежемесячных платежей воспользуйтесь ипотечным калькулятором онлайн.

Каков обязательный уровень дохода?

Уровень дохода должен быть достаточным для своевременного внесения регулярных платежей в объеме, установленном в соответствии с взятым займом. Также от общего объема доходов должна оставаться достаточная часть для содержания семьи. Учитывается любой тип официального дохода, включая заработную плату, пособия и прочие выплаты облагаемые налогом.

Как много времени занимает оформление кредита?

Для начала необходимо подать заявку и после того, как она будет одобрена, у получателя будет 90 дней отведенных на поиск недвижимости для покупки.

После того, как застройщик найден, он должен предоставить бумаги для покупки недвижимости. Их потребуется предоставить в банк и при отсутствии претензий, ипотека будет оформлена в течение нескольких часов, останется назначить дату сделки по купле-продаже недвижимости.

Возможно ли удаленное оформление ипотеки?

В большинстве случаев подать документы и оформить заявку можно через личный кабинет клиента банка. Однако, посетить отделение один раз придется. Это необходимо для подписания документов на выдачу кредита.

Будут ли дополнительные расходы при оформлении кредита?

В качестве дополнительных затрат не указанных в программе можно назвать страхование залога, которым в данной ситуации выступает приобретаемая недвижимость. Размер страховки зависит от стоимости недвижимости.

Обратит внимание, если объект приобретается на этапе застройки, то застраховать его можно будет только после сдачи. Договор в таких случаях заключается на момент покупки недвижимости, а значит, покупка полиса не потребуется

Прочие дополнительные и платные услуги касающиеся защиты дома и т.д. подключаются по желанию клиента. Ознакомиться с ними можно при оформлении заявки или в дальнейшем, при заключении договора купли-продажи.

Особенности ипотеки для иностранцев

Условия оформления ипотеки в Финляндии для россиян немного отличаются от предложений банков для резидентов страны. Несмотря на это, финские ипотечные программы выглядят намного выгоднее отечественных. Ограничения для мигрантов подразумевают:

- Максимальный размер – до 50 % от стоимости жилья.

- Срок – до 10 лет.

- Первый взнос – от 50 %.

- Процентная ставка – 4-8 %.

На такие условия могут рассчитывать иностранные граждане и лица без гражданства, у которых есть разрешение на постоянное проживание в стране. Лица с временным пребыванием/проживанием могут получить лишь обычный кредит, срок возврата которого не превышает разрешенный для нахождения на территории государства.

При этом банки всегда готовы идти навстречу своим клиентам и обязательно предложат более выгодные условия, если подтвердить официальный заработок в Финляндии, хороший уровень дохода и положительную кредитную историю.

Долгосрочные займы

Иностранцы, в том числе и из РФ, имеют право оформить в Финляндии долгосрочные кредиты. Речь в таких случаях идет о крупных денежных займах с длительным сроком возврата. Однако иностранцам, которые не являются гражданами ЕС, рассчитывать на кредиты со сроком погашения 35-40 лет не приходится: в лучшем случае они при покупке дома или земельного участка смогут оформить кредит в Финляндии на 8—10 лет.

К долгосрочным кредитам в Финляндии относятся автокредиты, ипотека, займы на обучение и другие.

Автокредиты в Финляндии

Покупка автомобиля в кредит в Финляндии для русских вполне доступна. Для этого можно воспользоваться одним из вариантов:

- получить в одном из банков необеспеченный потребительский кредит (до 15 тысяч евро). Автомобиль сразу же после покупки переходит в собственность покупателя;

- оформить в автосалоне банковский кредит. Продавец заполнит договор и кредитную заявку — в качестве залога фигурирует сам автомобиль. В права собственности клиент вступает только после оплаты последнего взноса.

Первоначальный взнос при покупке автомобиля обычно составляет 10—20 % от цены машины для новых и 20—30 % для бывших в употреблении. Срок погашения кредита может составлять от 1 до 6 лет.

Например, кредит в 10 тысяч евро на приобретение подержанного автомобиля с 4,90 % годовых будет погашен в течение 5 лет, а сумма переплаты составит 2053 евро.

Ипотека для граждан РФ в Финляндии

Иностранные граждане не ограничены в праве на оформление ипотечного кредита в Финляндии. Однако для граждан РФ ипотека в Финляндии будет менее выгодной, чем для граждан Финляндии и других стран ЕС.

Так, срок кредитования для россиян составляет от 7 до 10 лет вместо 30 – для финнов, а проценты по кредиту в Финляндии составят от 6 до 9 % вместо 3—4.

Претендовать на ипотеку могут граждане РФ в возрасте от 21 до 65 лет. Банк требует представить полный пакет бумаг:

- копию и оригинал загранпаспорта;

- купчую на недвижимость;

- справку с места работы;

- справку о доходах за последние два/три года;

- выписку с банковского счета;

- подтверждение позитивной кредитной истории.

При оформлении ипотечного кредита клиента ждут дополнительные расходы: выплата комиссии банку, оценка стоимости недвижимости, оплата услуг переводчика и нотариуса.

Кредит для студентов

Бесплатное образование в Финляндии в 2021 г. сохраняется для слушателей, которые обучаются на финском и шведском языках. С 2021 г. было введено платное обучение для иностранных граждан, поступивших на англоязычные программы.

Стоимость определяют сами вузы. Более востребованные учебные заведения устанавливают более высокие цены, и, учитывая высокие цены на проживание, кредит в Хельсинки для студента будет полезен. Невостребованные вузы назначают символическую цену.

Школьникам нужно обратиться с заявлением о пособии в Kela (организация, которая занимается социальными выплатами населению).

Получение кредита позволит сосредоточиться на учебе, деньги можно использовать для покупки учебников, одежды, продуктов, на аренду жилья и др. Ежемесячное погашение кредита отсутствует, а возвращать его нужно спустя два года после выпуска.

Кредиты для бизнеса

Кредитование малого, среднего и даже крупного бизнеса в Финляндии — обычное явление. Кредиты бизнесменам здесь обычно оформляют государственные и частные банки.

Когда предприниматель еще начинающий или не обладает необходимыми гарантиями или средствами для самофинансирования, ему следует обратиться в государственную инвестиционную компанию Finnvera (), которая при наличия потенциала для рентабельности фирмы может сама выдать кредит или предоставить гарантии банку.

Ставка по кредиту в Финляндии, размеры кредитования зависят от бизнес-идеи и благонадежности заемщика. Российским бизнесменам до получения ВНЖ в Финляндии в кредитовании, скорее всего, будет отказано.

Финское Бюро по трудоустройству и экономическому развитию (TE) () выступает в роли кредитора и предоставляет возможности безвозвратного стартапа для начинающих предпринимателей и безработных, которые легально проживают в стране. Стартовый кредит (Starttiraha), рассчитан на 12 месяцев. Размер его рассчитывается по формуле:

32.40 евро (базовые суточные – peruspäiväraha) х 5 (дней в неделю) х 4 (недели в месяц) х 12 = 7776 евро.

Основания для получения гражданства Финляндии

Получить гражданство без прохождения всех предусмотренных для этого этапов, возможно только тем лицам, которых за особые заслуги перед страной отметил лично Президент Республики Финляндия. Присвоение гражданства в этом случае является больше благородным жестом, чем необходимостью.

Во всех других случаях для получения гражданства нужно время, средства, документы.

Паспорт Финляндии

Паспорт Финляндии

Натурализация

После проживания в Финляндии в течение 6 лет иммигрант имеет право оформлять запрос на присвоение гражданства. При этом последние 2 года нужно находиться на финской территории безвыездно.

Воссоединение семьи и брак

Финны беспрепятственно предоставляют гражданство людям, у которых в Республике проживают близкие родственники. Требуется приглашение от них, гарантия материальной обеспеченности и предоставления жилья приезжему.

Для лиц, вступивших в брак с жителем Финляндии, предусмотрено получение гражданства через 4 года совместного проживания.

Попытки обмануть государство заканчиваются депортацией из страны для иностранца без права въезда обратно и судом для местного жителя.

По рождению

Ребенок становится финским гражданином, если:

- родители (или один из них) являются гражданами Финляндии и состоят в официальном браке. Если брачный союз не зарегистрирован по закону, тогда нужно доказывать отцовство путем анализа ДНК, так как в Республике признают только супружество, оформленное законным путем;

- он найден на территории государства и личности его родителей не установлены;

- его усыновили (удочерили) граждане Финляндии до 12 лет. После 12-летнего возраста ребенок вправе самостоятельно выбирать гражданство;

- отец умер накануне рождения ребенка, а мать не является подданной Финляндии.

В связи с высоким уровнем медицины в Республике, некоторые иностранные граждане приезжают для того, чтобы родить ребенка. В этом случае, рожденный ребенок, разумеется, не претендует на гражданство. Однако в совершеннолетнем возрасте, при указании места рождения – Финляндия, этот факт будет большим плюсом при получении визы или оформлении других документов относительно нахождения в стране.

Работа в Финляндии

При трудоустройстве в местные компании или открытии собственного дела финны выдают вид на жительство. После проживания в стране необходимого срока, сотрудник или бизнесмен вправе претендовать на гражданство.

Гражданство по извещению

Гражданство по извещению могут запрашивать такие категории лиц:

- иностранцы, отец которых является гражданином Финляндской Республики;

- граждане Исландии, Норвегии, Швеции, Дании в возрасте от 18 лет, которые проживали в стране в течение 5 лет до извещения и являются резидентами Финляндии;

- молодые люди (резиденты Финляндии) в возрасте от 18 до 22 лет, проживающие на финской территории на протяжении 10 лет, последние 2 года из которых, до оформления извещения – непрерывно.

Затем в течение 3 месяцев заявитель должен подтвердить свою личность в Миграционной службе Финляндской Республики либо в диппредставительстве за границей.

Репатриация

Право возвращения финнов на родину зафиксировано в Конституции Финляндской Республики. На территории РФ проживают финны, утратившие гражданство. Многие коренные жители Финляндии оказались за пределами своей страны в результате советско-финской войны. Власти предусматривают возвращение таких людей на родину, при их желании.

Факт принадлежности к финской нации необходимо подтвердить документально. Бумаги можно предоставлять непосредственно в дипмиссию той страны, в которой на данный момент проживает лицо, желающее получить финский паспорт.

Цена вопроса: средние цены на недвижимость в Финляндии

Уровень жизни финнов не уступает качеству жизни шведов или немцев, а по размерам средней заработной платы Финляндия занимает одну из лидирующих позиций в Европе. Поэтому следует понимать, что понятие «недорого» в Финляндии относительное.

Алгоритм формирования цены на недвижимость ничем не отличается от такового в других европейских странах – стоимость жилых или коммерческих объектов, земельных участков и др. зависит, прежде всего, от региона нахождения. Соответственно цены на недвижимость в столице, крупных городах и курортных зонах, то есть там, где в наличии развитая инфраструктура, транспортные развязки и т.д., более высокие.

Наибольшей популярностью у покупателей пользуется четыре региона страны:

Южная Финляндия – это четыре области: Уусимаа со столицей Хельсинки (это самый густонаселенный регион), Пяйят-Хяме, Канта-Хяме и Кюменлааксо. Наиболее высокие цены на квартиры и недвижимость – в среднем от 3200 евро за кв.м – в центре столицы, районах Эспоо, Кауниайнен, Вантаа. Более демократичные цены в городах Котка, Хамина, Лахти – 1800 евро за кв.м. Цены на жилье здесь составляют от 50 тыс. евро за квартиру и от 90 тыс. – за дом. Российских покупателей особенно привлекает близость этого региона к границе с РФ;

Юго-Восточная Финляндия – это часть страны, в которой сосредоточено огромное количество озер. Она объединяет области Кайнуу, Этеля и Похьес Карьяла (Южная и Северная Карелия), Кески Суоми (Центральная Финляндия), Этеля и Похьела Саво (Южная и Северная Саво). Для россиян, подыскивающих себе место для отдыха в Финляндии, наиболее доступным вариантом будут каркасные финские дома, построенные в лесу или на берегу озера.

Западная и Центральная Финляндия – более отдаленная от российской границы территория на побережье Ботнического залива. Включает в себя такие области, как Варсинайс Суоми (с приморским городом Турку), Пирканмаа (с Тампере), Сатакунта, Похьянмаа, Этеля Похьянмаа, Кески Похьянмаа, Похьес Похьянмаа и Кайнуу, Аландские острова. Роскошная недвижимость в портовых городах Турку и особенно Тампере пользуется большим спросом, что, безусловно, отражается на ценах – от 2500 до 3000 евро за кв.м;

Лапландия. Привлекательность северной части Финляндии заключается в ее горнолыжных курортах: Леви, Рука, Пюхя-Луосто, Юлляс и др., а также расположенной в Рованиеми резиденции Санта-Клауса. Приобретаемая здесь недвижимость преимущественно служит источником получения дохода от сдачи ее в аренду.

На цену влияют также следующие факторы:

- площадь недвижимости – земельного участка, строения, квартиры;

- состояние объекта – земельный участок под строительство, новострой, вторичное жилье и др. На рынке недвижимости Финляндии преобладает так называемый условный вторичный фонд – старые здания, прошедшие капремонт и модернизацию.

Средняя цена 1 кв.м по Финляндии составляет 2340 евро, в Хельсинки – 3750, в провинции – 1710 евро. Самые высокие цены на постройки начала ХХ в. – в Хельсинки. Наиболее доступные цены – на дома, которые были построены в 1950-90-х гг.

На втором месте по популярности – новостройки от застройщика. Стоимость 1 кв.м нового жилья по стране составляет 3660, в столице – 4850, в провинции – 3240 евро;

престижность района и наличие инфраструктуры: коммуникации, транспорт, близость больниц, школ, торговых центров и др.

Цены на рынке недвижимости в Финляндии в 2021 г.

| Объекты | Средняя цена (евро) | Средняя цена кв.м (евро) |

|---|---|---|

| Квартиры | ||

| Бюджетный вариант | 31 344 | 679 |

| Средний класс | 111 385 | 1733 |

| Элитные квартиры | 1 100 715 | 7001 |

| Дом | ||

| Бюджетный вариант | 52 779 | 1097 |

| Средний класс | 153 627 | 1594 |

| Элитное жилье | 1 006 412 | 4140 |

| Земельный участок | ||

| Недорогой вариант | 30 310 | 15 |

| Средний вариант | 167 729 | 43 |

| Дорогой вариант | 711 700 | 102 |

| Коммерческая недвижимость | ||

| Недорогой объект | 79 105 | 885 |

| Средняя ценовая категория | 412 857 | 1128 |

| Дорогие объекты | 1 457 406 | 1741 |

Взять ипотеку в Финляндии: особенности оформления, процентные ставки

Иностранцу получить кредит на покупку жилья в Суоми сложнее, чем местному жителю. Но нет ничего невозможного. И если у вас хорошая кредитная история, которую вы можете подтвердить документами, то банки Финляндии к вашим услугам. Тем более что процентные ставки в стране продолжают снижаться.

Рынок ипотечного кредитования в Финляндии за последние 20 лет значительно вырос. По данным Национального банка Суоми, если в 1995 году объем займов составлял 16,2% от ВВП страны, то в 2016-м – уже 44%. Это произошло в первую очередь благодаря снижению процентных ставок, которые в августе 2020 года составили в среднем 1,07% годовых.

Иностранцу с видом на жительство купить недвижимость в Финляндии в ипотеку гораздо проще, чем нерезиденту. Зарубежные претенденты могут столкнуться с дополнительными сложностями.

На практике многие риэлторы жалуются на то, что их иностранным клиентам приходится предоставлять дополнительные документы. И проверяют их более тщательно и скрупулезно. А вот если у вас будет финский ВНЖ, то взять кредит будет проще. Вы сможете получить большую сумму под меньший процент.

Ипотеку в Финляндии предоставляют многие банки: государственные (Bank of Finland), коммерческие (Aktia Savings Bank, Helsinki OP Bank), иностранные (Carnegie Investment Bank, Citibank) и так называемые кооперативные банки (Lappo Andelsbank, Pulkkilan Osuuspankki и прочие).

Ипотека в Финляндии для россиян – типичные условия

| Валюта кредита | евро |

| Сумма займа | в среднем около 50%, в редких случаях до 75% от оценочной стоимости недвижимости |

| Срок ипотеки | до 20 лет |

| Возраст заемщика | до 65 лет |

| Погашение кредита | ежемесячно или ежеквартально, досрочное погашение без наложения штрафов возможно, если это прописано в договоре |

Процентные ставки при покупке недвижимости в кредит

Займы на покупку жилья в Финляндии могут предоставляться как по плавающей, так и по фиксированной ставке. Поскольку уже несколько лет процентные ставки в стране снижаются, то большинство банков предлагают первый вариант. Плавающая ставка означает, что при погашении ипотеки в Финляндии процент меняется в зависимости от показателей Euribor.

Тем не менее, ставки могут начать расти. И перед тем, как брать “плавающий” кредит, проверьте, готовы ли вы будете платить больше, если реалии рынка изменятся.

В 2020 году банки выдают кредиты иностранцам под 3,5-5% годовых. При этом выплаты не должны превышать 30% от дохода заемщика.

Если кредит не возвращается в срок, то заложенное имущество продается банком. Из вырученных средств взимается задолженность перед банком, включая проценты за пользование кредитом. Банк не имеет права самовольно изъять объект у заемщика: весь процесс происходит по решению суда.

Обратите внимание: в России действует налог на материальную выгоду от экономии на процентах по кредиту в зарубежных банках. В Финляндии не будут проверять, оплатили вы его или нет, а в России – могут

Подробнее читайте здесь.

Документы для получения ипотеки в Финляндии

Большинство банков потребует от иностранного заемщика предоставить следующие документы:

- Действующий загранпаспорт

- Предварительный договор купли-продажи недвижимости

- Справка о доходах (копия 2-НДФЛ за два года)

- Документы о хорошей кредитной истории

- Документ, подтверждающий наличие собственности в вашей родной стране

- Оценка приобретаемого объекта недвижимости (она стоит €200-300)

Финские банки обращают внимание в первую очередь на хорошую кредитную историю. Поэтому позаботьтесь о том, чтобы подготовить соответствующие документы

Все бумаги должны быть переведены на финский язык и заверены нотариально.

Дополнительные расходы на ипотеку в Финляндии

Перед тем, как выдать вам кредит, банк проводит оценку недвижимости за ваш счет. Будут также небольшие административные сборы. Сверху придется заплатить примерно 0,5-1% от суммы займа.

| Оценка объекта недвижимости | €200-300 |

| Комиссия банка за выдачу кредита | 0,4% от суммы единовременно |

| Услуги ипотечного брокера | Как правило, эти услуги агентства недвижимости оказывают бесплатно |

| Страхование имущества заемщика | Зависит от страховой компании |

| Страхование жизни заемщика | Не обязательно |

Если вы хотите купить недвижимость Финляндии в ипотеку, оставьте заявку на Prian.ru. Компании – партнеры нашего портала – подберут объекты по вашим требованиям и проконсультируют по вопросам получения кредита.

Подготовила Ольга Петегирич Фото unsplash.com

Условия цитирования материалов Prian.ru