Введение в обращение евро

В 1992 году в Маастрихте странами, входящими в Европейское экономическое общество (ЕЭС), был подписан договор о создании единого денежного и экономического пространства, который и привел к исчезновению буквы «Э», означавшей «экономический» из названия организации. Государства приняли решение о переходе на единую валюту – евро, и определили достаточно жесткие экономические требования к странам для ее введения.

Денежная единица Германии до введения евро по прежнему называлась маркой. Однако с 1999 года она утратила статус независимой валюты и подчинялась евро. Наличные марки в период между 1999 и 2002 годом постепенно изымались из оборота, успев, правда, за это время побывать основными валютами Косова и Черногории, собственные деньги которых к этому моменту окончательно обесценились.

Как копят немцы

У немцев высокий уровень сбережений. Копить – это, наверное, в крови. Немцы шутят: самый лучший друг – сберегательная книжка!

Отложенные 100€ в месяц через годы составят серьёзную сумму, которая пригодится на пенсии самому или поможет на старте взрослой жизни внукам. Большинство немцев предпочитают иметь “подушку безопасности” в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

При выборе средств накопления капитала немцы стараются избегать больших рисков. Поэтому, например, количество держателей акций по сравнению с США, Францией или Великобританией, малое.

В инвестиционные фонды немцы вкладывают чаще. Распространена такая форма накопления, как страхование жизни совмещённое с взносами в фонд. Если человек умирает до окончания действия страховки, семья получает определённый капитал, который зависит от условий контракта и размера месячных отчислений. А если страховка остаётся не использованной, взносы возвращаются обратно. Если фонд не успел прогореть. Срок действия страховок обычно долог, например, сорок лет.

При создании накопительного счета в немецком банке следует обращать внимание на степень защищённости вклада. Банки Германии, как правило, гарантируют стопроцентный возврат денег из специального государственного фонда на вложения до 100000€

Но это возможный минимум. Существуют вклады, которые обеспечивают в случае банкрота выплату 100% сбережений по накопительным счетам клиентов

Банки Германии, как правило, гарантируют стопроцентный возврат денег из специального государственного фонда на вложения до 100000€. Но это возможный минимум. Существуют вклады, которые обеспечивают в случае банкрота выплату 100% сбережений по накопительным счетам клиентов.

В среднем немцы хранят дома наличкой 1115€.

Где немцы хранят деньги дома

Иметь “заначку” на чёрный день в Германии предпочитают не только пожилые. Статистика показывает, что и молодые люди в возрасте 18-35 лет тоже прячут дома наличные деньги в “надёжном” месте.

На поверку, тайники большинства людей совпадают вплоть до самых неожиданных решений.

- Шкатулка была у бабушки, шкатулка есть у мамы и у дочери она тоже обязательно будет. Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

- 4% немцев кладут наличку в несезонные сандалии, ботинки или сапоги, лежащие в кладовке или в шкафу.

- Дети куда наивнее взрослых, поэтому охотно собирают сбережения в копилку. Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало – 5%.

- Классический метод сохранить ценности дома в безопасности используют 6% немцев. Сейфы продолжают пользоваться популярностью в Германии. Разновидностей предостаточно, стоят не особо дорого, продаются в строительном магазине или в интернете.

- Деньги не пахнут! Унитаз или сливной бачок – отличное место для тайника. 7% считают туалет лучшим место прятать наличность.

- 9% выбирают банки. Не те, что финансовые институты, а те, что дома на кухне. Заныкать наличку в банку с крупой – очевидно же, что никто не догадается.

- Хранить деньги в чулке под матрасом по старинке предпочитают 10% бюргеров.

- 11% кладут купюры в карманы или между складками одежды в платяном шкафу.

- И с огромным отрывом завершает хит-парад “неожиданных” мест для хранения денег – холодильник! 24% опрошенных немцев кладёт наличку рядом с едой.

25-07-2019, Степан Бабкин

Максимальный процент по вкладам – Festgeld

Третий вид создания накоплений на сберегательном счёте называется Festgeld – постоянные или зафиксированные деньги.

Счёт разрешают открыть, если имеется определённый минимум денег, обычно, 5000€ – основное отличие от Sparbuch и Tagesgeld.

Деньги отдаются в банк на определённый срок: от 30 дней до 10 лет.

Процент по фестгельд выше с увеличением времени, на который вложены деньги. Стандартные сроки – 3, 6, 12 месяцев и далее по годам. Изменить процентную ставку в течении срока действия вклада банк не вправе.

Но снимать средства до истечения указанного в контракте периода можно только в крайнем случае и с потерей части или даже всей прибыли от процентов.

Фестгельд – наилучший вариант накоплений “лишних” денег. Когда ипотека выплачена, куплена новая машина, дети взрослые и самостоятельные – ок, можно расслабиться и отложить сотню-другую тысяч евро под фиксированный процент. У богатых свои причуды!

Борьба с теневой экономикой и терроризмом

Европейский центральный банкевро

Известный факт, что в финансовой системе существуют специальные лазейки (например, офшоры и подставные фирмы) для ухода от налогов и отмывания денег, которыми пользуются состоятельные люди и крупные корпорации. Получается, что основная задача – это тотальный финансовый контроль и борьба с сантехниками, слесарями и парикмахерами, которые из-за мизерных зарплат вынуждены подрабатывать на стороне, чтобы свести концы с концами. При отмене наличности незаконная экономическая деятельность станет невозможной.

Известный факт, что в финансовой системе существуют специальные лазейки (например, офшоры и подставные фирмы) для ухода от налогов и отмывания денег, которыми пользуются состоятельные люди и крупные корпорации. Получается, что основная задача – это тотальный финансовый контроль и борьба с сантехниками, слесарями и парикмахерами, которые из-за мизерных зарплат вынуждены подрабатывать на стороне, чтобы свести концы с концами. При отмене наличности незаконная экономическая деятельность станет невозможной.

С этим утверждением абсолютно не согласен немецкий-австрийский экономист, специалист по теневой экономике Фридрих Шнайдер. Он утверждает, что с отменой наличных денег возникнет уже известная в истории система товарообмена и эквивалентных услуг, которые государство не сможет контролировать. Система товарообмена достаточно сложная, однако при существовании электронных государственных денег вполне реален обратный пересчет. Например: мастер укладывает в ванной плитку без уплаты налогов, а в замен просит клиента купить ему на электронные деньги (например, за 1.000 евро, которые по закону нельзя просто так перевести на счет) ноутбук. Кто в итоге будет пользоваться купленным на электронные деньги компьютером, проверить невозможно.

Фридрих Шнайдер

зерно

Очевидно, что второй вариант для граждан наиболее рентабелен. Им станет понятно, что государственная денежная система нужна только для эксплуатации и грабежа граждан, а прожить можно и без неё. Таким образом, отмена наличных денег еще больше способствует расширению теневой экономики, снижению налоговых сборов и ослаблению государства.

Открытия блокированного счета в Coracle: пошаговая инструкция

- Зайдите на сайт .

- Ввести личные данные.

- Ввести данные университета, штудиенколлега (только официальное название).

- Стоимость. На официально сайте посольства Германии можно узнать требование к сумме на 1 месяц. Вариант «other» позволяет ввести любую сумму, если в посольстве требуют сумму, которой нет среди предложенных вариантов. Для обучения обычно указывают 12 месяцев.

Таблица с расходами включает:

– 10236 EUR – требуемая посольством сумма;

– 80 EUR – буфер для оплаты возможных комиссий и т.п.;

– 99 EUR – разовый сбор за открытие блокированного счета (этот сбор обеспечивает безопасность процедуры, так как сумма перечисляется фирме, только в случае полного и беспроблемного выполнения своих обязательств);

– Итоговая сумма для перевода: 10415 EUR. - Указываем паспортные данные.

ВВП как показатель развития экономики

Чем выше сумма валовой продукции, тем более развита экономика. Однако общий уровень ВВП страны не дает полного понимания, насколько высок реальный уровень благосостояния в обществе. При его расчете не учитываются такие факторы, как:

- численность населения страны. При одинаковом ВВП страны могут различаться по числу производителей-резидентов и нетрудоспособных жителей. Например, по общему уровню ВВП в 2021 году Китай с населением более 1,7 млрд. человек занимал второе место в мире (12 263,43 млрд. долларов США), в то время как Германия с населением всего 82,8 млн. человек — четвертое место (3 591,69 млрд. долларов США);

- структура потребления, распределения и качество товаров и услуг;

- величина свободного времени (длительность рабочего дня, выходные и праздничные дни, отпуск).

Для составления мнения об уровне благосостояния в стране более важным и полезным индикатором (хотя тоже не идеальным) станет расчет валового внутреннего продукта на душу населения. Его значение покажет то количество товаров и услуг, которые приходятся на одного жителя (в международных долларах, которые равны доллару США).

Рассчитать его несложно: объем ВВП необходимо разделить на численность населения страны. В 2021 году ВВП Германии составил около 4 трильйона долл. Показатель на душу населения 48 264 долларов США (18 место в мире).

Расчет ВВП в Германии на душу населения по ППС

Более гибкий механизм для выяснения реального уровня благосостояния, принятый в мировой практике, — сравнение покупательной способности населения. Для этого необходимо вычислить так называемый паритет покупательной способности (ППС). ППС — это соотношение покупательной способности валют разных государств.

Другими словами, данный показатель поможет увидеть, сколько товаров и услуг можно приобрести в каждом государстве на одинаковую денежную сумму, выраженную в единой валюте (в долларах США).

ВВП по паритету ППС в 2021 году составил в ФРГ 4 356,35 млрд дол. США. При этом ВВП на душу населения по ППС (Kaufkraftparität) за 2021 год в Германии достиг 52 559 дол. США на человека. В России этот показатель составил 29 267 долларов.

Стоит ли покупать юани?

Китайская экономика с показателем ВВП в 14 трлн долларов занимает второе место в мировом рейтинге, отставая от американской всего на 30%. Поэтому взлёты или падения курса юаня, которые наблюдались в 2019 году, вряд ли способны серьезно пошатнуть его стабильность. Разумеется, с началом торгового противостояния с США многие инвесторы начали сомневаться в том, какую валюту сейчас купить, однако эффективная борьба с кризисом и последствиями вирусной пандемии показали высокий потенциал китайской денежной единицы. Что еще следует учесть:

- Наращивание торговых операций между КНР и другими странами, а также желание правительства проводить расчеты в национальной валюте повышает спрос на юань;

- Сегодня наметился серьёзный прогресс в разрешении торгового конфликта между Китаем и США, хотя окончательные договорённости пока не достигнуты;

- Некоторое ослабление валюты вызвали новости о повторных вспышках заболеваний коронавирусом, но правительству удалось стабилизировать ситуацию;

- Несмотря на проблемы, китайское правительство не создало существенного давления на юань и избежало активного оттока капиталов инвесторов;

- В противовес США Китай создал собственную криптовалюту CBDC, которая в будущем может стать массовым средством взаиморасчётов во всей Восточной Азии;

- Благодаря запуску доступных кредитных программ и смягчению политики Банком КНР юань избежал участи других валют региона и упал всего на 0,4%.

Какими иностранными картами можно воспользоваться

Чтобы понять, где можно расплатиться банковской картой в Германии, требуется самостоятельная проверка на месте. Какая бы валюта у вас не была, все это не имеет значения. Дело в том, что пластик Visa, MasterCard и American Express практически не распространен среди немцев. Но, несмотря на это, пользоваться ими вы имеете право.

К сожалению, вышеперечисленными видами пластика вы не всегда можете оплатить покупку в супермаркете. Особенно, это касается банковских карт из России, а также карточек, выпущенных в других государствах.

Во избежание переплаты за комиссию, желательно открыть счет в евро до того, как вы куда-либо уедете. Разница между платежными системами, в которых эмитированы российские карты, заключается в конвертации валют.

Стоит отметить, что в Германии существуют сложности с картой Visa, ее практически не применяют. Происходит это из-за того, что она привязана к доллару. Более того, вывод средств осуществляется с огромной комиссией.

Выгоднее применять MasterCard, потому как она меняет рубли на евро напрямую. Забудьте о картах платежной системы «МИР». В ближайшее время их перспективность рассматриваться не будет.

Для определенной валюты существует отдельный вид карты. Например для:

- рублевый — MasterCard;

- евро — MasterCard;

- долларовой — Visa.

Ознакомьтесь с нижеприведенной информацией. Здесь вы увидите список наиболее популярных пластиковых карт. Желательно их получить, чтобы европейская поездка прошла благополучно.

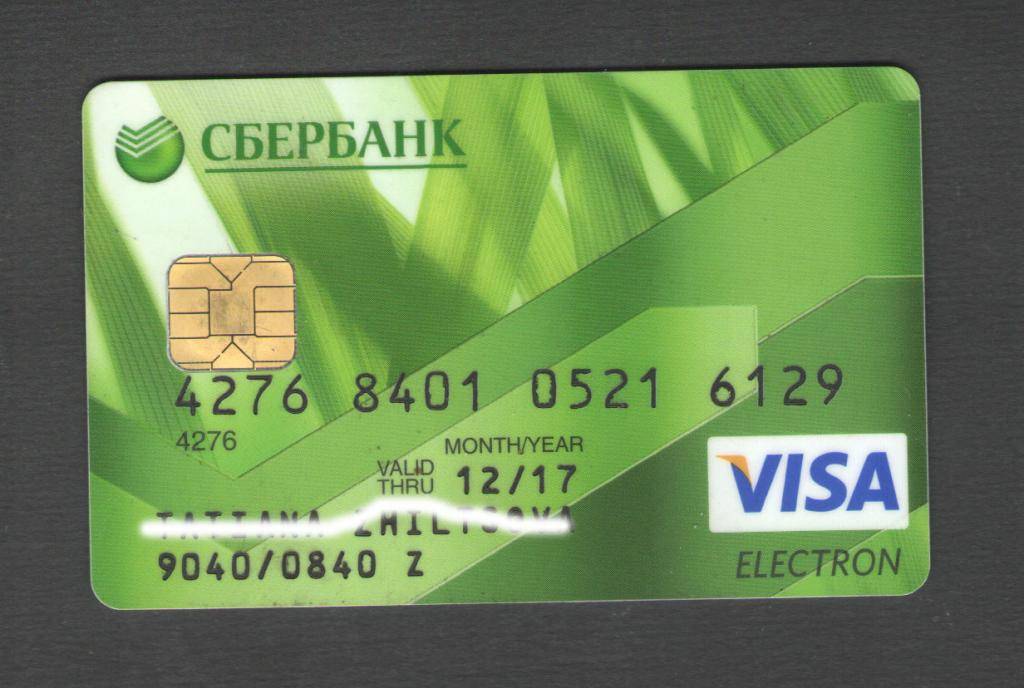

Сбербанк выпускает карту Стандарт. “Альфа-банк” предлагает пакеты «Комфорт», «Ультра» и Platinum Black. “Тинькофф” обеспечивает клиентам Black, Junior, Drive. “Открытие” выпускает «Лукойл».

Воспользуйтесь картой Сбербанка. Она является наиболее удобной. Снимать деньги желательно с Deutsche Bank, потому как у него договор с Альфа-Банком.

Германия и остальной мир: сравнение ВВП

Германская экономика на сегодняшний день — самая мощная в Европе и демонстрирует стабильный рост. Доля ВВП Германии в Евросоюзе составляет 27,4 %, тогда как у ближайшего ее соперника, Франции, только 18,1 %.

По общему уровню валового продукта Германия в 2021 году уверенно занимает в мировом рейтинге четвертую строчку и уступает только экономикам США, КНР и Японии. По ВВП на душу населения Германия входит в двадцатку лучших государств.

Внешняя задолженность страны составляет 5 624 млрд долларов США (159 % от ВВП). Учитывая развитие немецкой экономики, а также такие параметры, как ВВП и внешний долг Германии, можно сделать вывод о том, что безопасный уровень не превышен.

Для сравнения стоит указать, что у Нидерландов внешний долг составляет 309 % от ВВП, у Ирландии 1060 %, Люксембурга — 3014 %.

Банковские переводы

Немного чаще, чем кредитками, немцы пользуются банковскими переводами. Они также годятся для всех видов онлайн-покупок. Но основное применение расчётов через банк – это оплата аренды жилья, а также какие-то стандартные регулярные платежи, как-то: счета за телефон и электричество, налоги, сбор за пользование теле- и радио-каналами и тому подобное.

Ещё один используемый немцами метод платежа – Lastschrift. Это примерно то же самое, что банковский перевод, но организованный немного иначе. Если перевод осуществляется владельцем счёта, ластшрифт наоборот, инициализируется получателем денег. Это удобно если речь идёт о постоянных платежах, вроде оплаты счетов за электричество или детский сад, просто чтобы не просрочить счёт. Для осуществления перевода таким образом необходимо выдать письменное разрешение получателю.

Что необходимо сделать после того, как счет будет открыт

Следующий этап – перечисление денег на ваш новый счет в Германии. Сделать это можно в любом банке в вашем родном городе

Обратите внимание на требования законодательства российской стороны. Чтобы перевод стал возможен, необходимо поставить в известность налоговую службу о том, что вы являетесь владельцем заграничного счета

Для этого нужно посетить подразделение ФНС, заполнить анкету, передать ее сотруднику ведомства и получить у него копию этого заявления. Ее следует предъявить в банке, через который вы будете перечислять средства. Без копии заявления провести операцию будет невозможно.

Не забывайте и о комиссии, которую могут взять оба финансовых учреждения за услуги. В среднем это может быть сумма в размере 30-50 евро.

В качестве подтверждения операции вам должны прислать соответствующую бумагу. Как только получите ее, сразу же отправляйтесь в консульство за визой.

По прибытии в Германию посетите отделение банка и получите карту. Без нее вы не сможете снимать деньги со счета.

Обязательства перед родиной

В самом начале, в 90-х годах прошлого века, когда иностранные счета только начали открываться, на это требовалось разрешение Центрального банка России. В середине 2000-х разрешительная практика сменилась информативной. Это означает, что, открыв счет в иностранном банке, вы должны уведомить об этом российские контролирующие органы, причем сделать это следует в течение одного месяца с момента, как это произошло.

Кроме того, если вы проживаете в России больше, чем половину календарного года, вы должны каждый год отчитываться о движениях на вашем иностранном счете. Если отчет не подан, то вас могут ожидать серьезные штрафы, вплоть до снятия всей суммы, оставшейся на карте.

Ипотека для иностранцев: условия, сроки и ставки

Иностранные граждане имеют возможность брать кредиты и купить квартиру в ипотеку в Германии.

Немецкие банки идут навстречу клиентам из-за границы, как физическим, так и юридическим лицам, особенно если сумма сделки превышает 100 тысяч евро.

Условия кредитования могут иметь особенности для каждого клиента. Договор учитывает ряд факторов: платежеспособность покупателя, размер первоначального взноса, кредитную историю клиента, состояние и месторасположение квартиры.

Если клиент желает увеличить сумму, то банк, как правило, идет навстречу и процентная ставка в этом случае будет снижена. При последующих оформлениях ипотеки первоначальный взнос может уже не потребоваться или составлять не более 20 % от общей стоимости недвижимости.

Среди других условий немецких банков к клиенту наиболее часто встречаются:

- наличие более двух лет открытого счета в банке Германии, на который регулярно вносились клиентом денежные суммы;

- возраст клиента — от 21 до 65 лет;

- подтверждение доходов на территории ФРГ (в том числе от аренды недвижимости). Ипотека для иностранцев в Германии станет доступной при подаче в банк справки о доходах за последние полгода, от предпринимателей — выписки по счетам за два последних года;

- предоставление подтверждений наличия выплат алиментов, кредитов. По немецким законам на выплату кредитов не должно уходить более 35 % дохода клиента за месяц.

Сроки погашения кредита — от пяти до тридцати лет. Следует помнить, что согласно законодательству Германии, недвижимость до полного погашения ипотеки остается в распоряжении банка.

К чему может привести просрочка по кредиту

Санкции, налагаемые в случае несвоевременного внесения платежей, изначально прописываются в контракте. Если у заемщика возникают трудности, он обязан уведомить об этом своего кредитора. Чаще всего последний предоставляет «каникулы» своему клиенту на выплату тела кредита. Однако проценты при этом должны оплачиваться вовремя. Таким образом, при условии наличия договоренности с банком и своевременной выплаты процентов в течение года может быть несколько просроченных выплат.

Кредитование в Германии построено таким образом, что противоположная ситуация будет воспринята как катастрофа. Иными словами, если вам нечем платить и банк находится в неведении, информация об этом заносится в специальную базу SCHUFA (единый реестр по всем займам и заемщикам), в которой будет храниться в течение 2-3 лет. Нарушителю договорных отношений будет выслан счет на оплату, к которому будет приплюсован штраф за просроченный платеж.

Если после этого выплаты не возобновятся, договор разрывается в одностороннем порядке по инициативе банка, а дело вместе со всеми счетами и увеличенными штрафами передается в суд.

Как открыть счет в Германии гражданам России

Пользоваться услугами иностранных банков российское государство разрешило в 2001 году.

Законодательная база страны также не препятствует операциям с денежными средствами иностранным гражданам.

В 2012 году в законодательстве Германии были сделаны поправки, требующие личного присутствия иностранного гражданина при открытии счета. Поэтому нужно сделать визу и поехать в офис организации.

Перед оформлением документов на открытие счета работники банка проверяют личность клиента. С жителями Германии и стран ЕС произвести процедуру идентификации не составляет труда, а иностранным гражданам необходимо лично присутствовать при заключении договора. Есть и альтернативный вариант – связаться с представителями учреждения и выяснить перечень российских банков-корреспондентов, с которыми он сотрудничает. Но далеко не все немецкие кредитные организации соглашаются на такой способ идентификации клиента.

Практически всегда отказываются и действующие представительства немецких коммерческих банков, находящихся в России, так как они ориентированы в основном на работу с крупными бизнесменами.

Внимание

Перед тем, как открывать счет в иностранном банке, следует тщательно изучить информацию об услугах и условиях открытия счета.

Перед тем как открыть банковский счет в Германии, нужно определиться его назначением и выбрать подходящую организацию.

В этой стране для хранения накоплений существует базовые и основные сберкнижки. Процент по таким вкладам маленькие, и поэтому существенно приумножить свои накопления не получится.

Конкурентом сберегательным книжкам теперь является вклад Tagesgedlkonto. Отличие от сберкнижки состоит в том, что с вклада можно снять любую сумму, когда это необходимо. Преимущество вклада – более высокий процент, который предлагает учреждение. Фиксированная процентная ставка по такому вкладу не гарантирована и меняется вместе процентной ставкой Европейского банка.

Еще один вид накоплений – это Festgeld, так называемый вклад «постоянные деньги». Фестгельд открывается только при наличии определенной минимальной суммы. Минимальный вклад обычно начинается с 5000 евро. Счет открывается на 30 суток и в течение этого периода не снимать деньги. При снятии средств в этот период теряется часть накопленных процентов, а иногда и весь процент.

При открытии счета зарубежом, обращайте внимание на уровень защиты вклада. У разных банков гарантия 100% возврата накопленных средств при банкротстве различается и зависит от суммы вклада