Местные налоги в Испании

Немалое количество пошлин и расходов связанно с владением имуществом. Такие сборы в основном устанавливают и регулируют местные власти. Это налоги для обладателей недвижимости и транспорта, налог на богатство, обслуживание придомовых территорий, вывоз мусора коммунальные платежи и т.д. В расчете и уплате местных пошлин есть свои нюансы.

Так, например, при расчете налога на автомобиль не учитывается его класс, технические характеристики (объем двигателя, мощность и т.д.), продолжительность и периодичность использования. Хватит факта наличия исправного транспортного средства. Также в расчет принимаются экологические параметры авто, что, по мнению многих автовладельцев, является показателем лоббирования налога местными и европейскими производителями. Имущественный же налог насчитывается, исходя из кадастровой стоимости недвижимости, которая ощутимо ниже рыночной.

Общий список пошлин, действующих в конкретном регионе и населенном пункте страны, и их размер лучше уточнять в местных налоговых органах по месту проживания или регистрации (при наличии ВНЖ).

Ипотека для нерезидентов Испании

Иностранные граждане, не имеющие испанского ВНЖ, подтверждают свою финансовую состоятельность декларациями о доходах, справками с места работы, свидетельствами о праве собственности, выписками из банка, сертификатами инвестиционных фондов и т.д. Полный список документов вы найдете в статье Условия ипотеки в Испании: 10 требований к заемщику.

Необходимо помнить, что ежемесячная квота по ипотеке не должна превышать 30% от дохода заемщика. Если банк в графике погашений указывает 600 евро в месяц, справки и декларации о доходах должны подтверждать ежемесячные поступления на сумму не менее 2000 евро.

Готовьтесь к тому, что справку с работы и налоговые декларации необходимо будет представлять в банк ежегодно. Это связано с борьбой всех европейских банков с отмыванием денежных средств и контролем источника получения дохода.

Оформив ипотеку в испанском банке, вы станете владельцем минимум двух счетов: ипотечного и текущего. С 2013 года в Испании действует новое законодательство, предусматривающее проверку денежных поступлений и наказание за валютные махинации. Поэтому с иностранцев, владеющих текущими счетами или депозитами, испанские банки ежегодно требуют представлять справки и декларации, переведенные на испанский язык.

Компания «Испания по-русски» оказывает полный спектр услуг в вопросах оформления ипотечного кредита в Испании для резидентов и нерезидентов. По всем интересующим вас вопросам мы подготовим подробную консультацию в максимально короткие сроки. Задайте свой вопрос нашим специалистам прямо сейчас по телефону, указанному на сайте, или закажите консультацию прямо на сайте.

Налог на прибыль (IRPF).

Подоходный сбор платят испанские резиденты

как процент от прибыли, получаемой во всем мире. Налогом облагаются все доходы

в стране и за ее пределами:

- заработная плата,

- прибыль от ведения бизнеса,

- дивиденды,

- проценты с банковских вкладов,

- арендная плата за сдаваемое в наем жилье,

- средства от его продажи.

Исключением при соблюдении ряда

условий являются до 60 100 евро зарплаты, получаемой за границей, доход от

продажи основного жилья и нерегулярная прибыль (подработка).

В отличие от России, здесь подоходный

налог прогрессивный — его ставка определяется годовой прибылью и составляет

19-45%, а в некоторых провинциях доходит до 48%. Налоговые льготы могут получить

малообеспеченные семьи, семьи с иждивенцами, при наличии кредитов и ипотечных

платежей и т.д. От подачи налоговой декларации полностью освобождаются резиденты

с доходом менее 22 000 евро в год.

Налог на прибыль определяется уровнем дохода

Механизмы уплаты

NIF:

Каждый налогоплательщик обязан получить уникальный идентифицирующий налоговый код:

Аббревиатура | Субъект | Где выдается |

| DNI | Для граждан | в местном отделении фискальной службы |

| NIE | Для иностранцев |

|

Используется при всех операциях на территории ИК, как при уплате налогов, так и в отношениях с банками, административными и медицинскими учреждениями.

Способы перечисления:

- Если лицо проживает в ИК, то оно совершает все операции лично.

- В случае нахождения за границей используется практика налогового представителя. Зачастую сами налоговые инспектора требуют этого.

- Основная часть платежей осуществляется на основании налоговой декларации, но некоторые виды взиманий перечисляются по ежегодному отдельному счету, направляемому плательщику. Например, муниципальный на владение имуществом.

- Налог от продажи недвижимости перечисляет продавец.

- Взимания за проценты по депозитам отправляются банками.

Порядок подачи декларации:

- В обязанности налогового резидента входит не только уплата, но и своевременное декларирование доходов.

- Срок подачи до 31 декабря текущего года, после отчетного.

- Куда: Agencia Tributaria: agenciatributaria.gob.es.

- Форма№10 IRNR (Impuesto sobre la Renta de no Residentes): 210.

- Подается:

- в бумажном виде по почте или лично;

- в электронном через вышеуказанную форму при наличии цифровой подписи.

Основные поля для заполнения:

- Имя и фамилия либо название предприятия с указанием статуса по отношению к ЮЛ.

- Отчетный период.

- Из предложенного списка доходных операций выбираются подходящие.

- Подробная информация о плательщике в родной стране. Отметка о наличии международного соглашения о двойном налогообложении. Здесь могут понадобиться реквизиты налогоплательщика в стране гражданства.

В части, где указываются расчеты, вносятся:

- суммы доходов по определенным статьям;

- ставки;

- вычеты.

Последние требуют документального подтверждения:

- счета;

- накладные;

- идентификационные коды получателей благотворительных взносов и т. д.

Порядок дальнейших действий с полученной суммой:

- положительная оплачивается в одном из испанских банков;

- отрицательную:

- представляют к возмещению;

- «прощают» в пользу ИК.

Невыплата налогов

Налоговая служба ведет жесткую политику против неплательщиков налогов. Должнику насчитывают пеню и штраф, направляют бумаги в суд. В некоторых случаях его могут объявить в международный розыск.

Последствия

При нарушении налогового законодательства Испании нерезиденту откажут в продлении ВНЖ. На просроченные платежи насчитывают штрафы и пеню, а на должника подают в суд. Например, при неуплате налога на роскошь в течение 3 месяцев начисляют штрафную санкцию в размере 5% долга. В зависимости от срока просрочки она увеличивается до 20%. Такое наказание предусмотрено при добровольном погашении долга.

Будет ли нерезидент в розыске за рубежом

Объявление неплательщика в международный розыск происходит редко. Интерпол может заинтересоваться гражданином другой страны, если возникла задолженность перед банком, застройщиком, владельцем недвижимости. Разыскивать человека начнут, если его имущества не хватило для погашения задолженности.

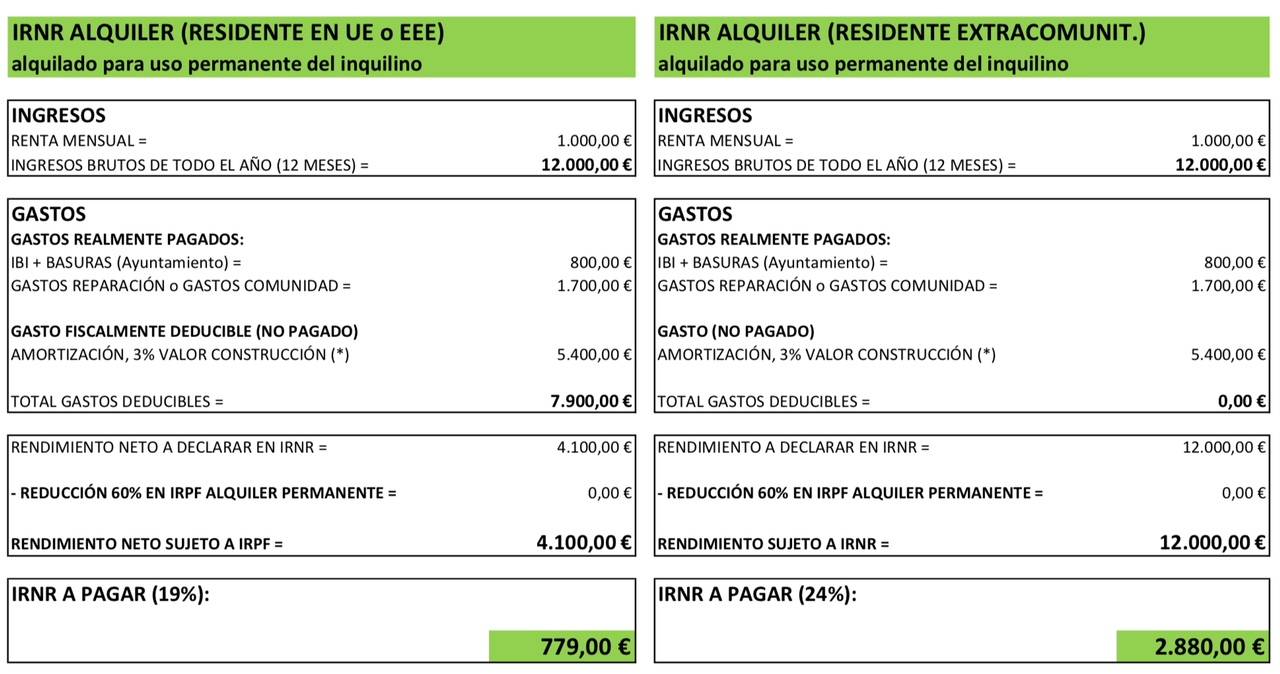

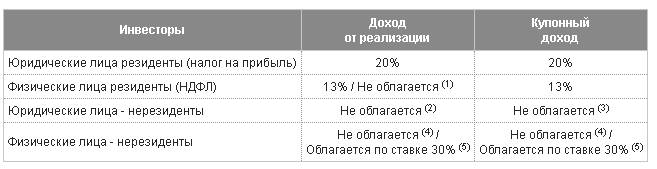

Что такое IRNR и IRPF

IRNR, Impuesto sobre la Renta de no Residentes, налог на доходы физических лиц, которые не являются налоговыми резидентами Испании.

- Владелец не извлекает доход от сдачи недвижимости в аренду. В этом случае ваш пассивный доход будет 1,1–2% от кадастровой стоимости объекта. Именно от этой цифры необходимо заплатить 24% в виде налога.

- Сдача в аренду: если вы не гражданин одной из стран ЕС, то ставка налога составит 24% от суммы полученного дохода плюс налог на возможный доход, рассчитанный пропорционально количеству дней, когда квартира не сдавалась в аренду. При этом налог, отмеченный в п.1, не платится.

IBI, Impuesto sobre bienes inmuebles

Муниципальный налог, который часто путают с налогом IRNR (обращаем на это ваше внимание!), оплачивается всеми собственниками испанской недвижимости вне зависимости от статуса, как резидентами, так и не резидентами. Оплата происходит либо по присылаемым квитанциям, либо деньги автоматически списываются с вашего счета в банке

Ставки налога на недвижимость разные в каждом муниципалитете, но в среднем они варьируются в пределах от 0,4 до 1,3% кадастровой стоимости объекта. Например, процент налоговой ставки в Барселоне составляет 0,75%.

IRPF, Impuesto sobre la Renta de las Personas Físicas, налог на доходы физических лиц (НДФЛ) – налоговых резидентов Испании. НДФЛ также включает в себя налог от прибыли, получаемой при сдаче собственности в аренду, и является прогрессивным налогом. В зависимости от общей суммы полученного дохода расчет ведется по ставкам от 19% до 48% от дохода.

Процесс подачи деклараций и получения справки из налоговой инспекции об исполнении обязательств в случае задолженностей включает следующие пункты:

- подготовка деклараций и расчет налогов за каждый просроченный год, заполняется на каждого собственника по каждому объекту недвижимости (жилая недвижимость, паркинг, кладовка) и на каждого арендатора;

- оплата налогов, рассчитанных в декларациях;

- налоговая инспекция рассматривает декларации и начисляет штраф за несвоевременную оплату (как правило, от 5 до 20% от сумм, рассчитанных в декларациях, процент будет зависеть от давности неуплаты);

- получение уведомлений из налоговых органов на домашний адрес в Испании, так называемые propuestas de pago – предложения от налоговой инспекции оплатить штрафные суммы;

- если налогоплательщик согласен с этими штрафами, необходимо получить в налоговой квитанции на оплату; если не согласен – нужно снова прийти в налоговую за разъяснениями;

- после погашения всех задолженностей следует обратиться за сертификатом об отсутствии задолженности.

Сложность ситуации заключается в том, что помимо наличия задолженностей со стороны владельцев недвижимости нередки случаи, когда в документации самой налоговой инспекции встречаются ошибки, чаще всего связанные с неверным определением статуса налогоплательщика или его ошибочным адресом в Испании. Таким образом, на урегулирование всех вопросов с налоговой уходят недели, и уложиться в 10-дневный срок не представляется возможным.

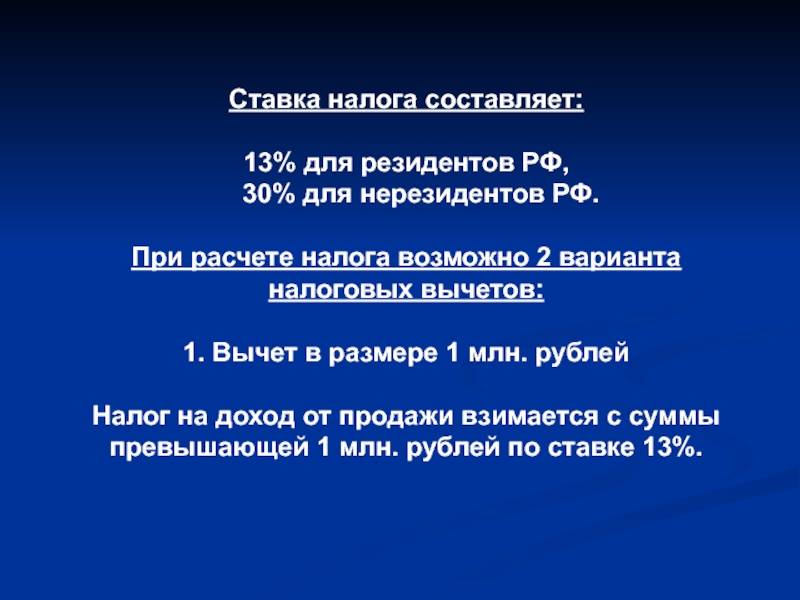

Могут ли нерезиденты воспользоваться налоговыми вычетами?

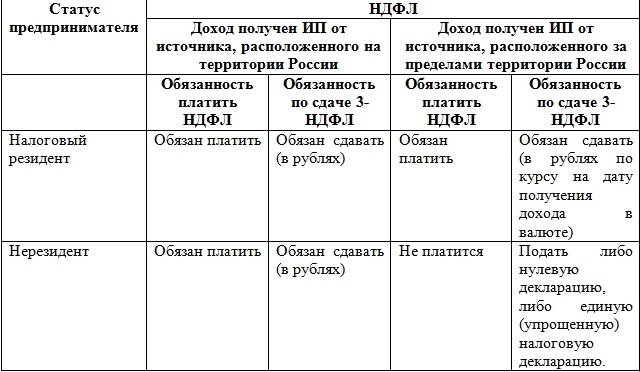

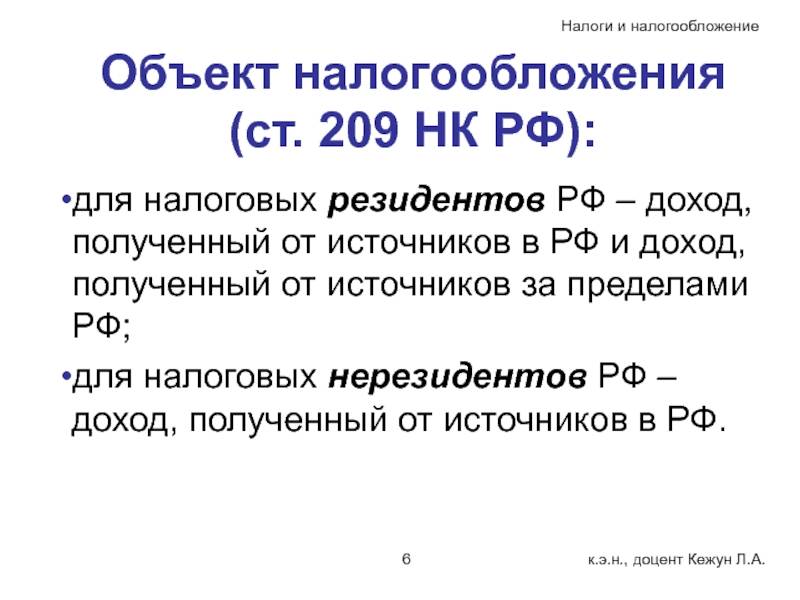

Если физические лица не признаны резидентами РФ, то имущественные налоговые вычеты им не положены. Такой вывод можно сделать, если рассмотреть в комплексе положения подп. 3 и 4 ст. 210, подп. 1 п. 1 ст. 220, п. 3 ст. 224 НК РФ.

Более того, им недоступна элементарная операция по уменьшению дохода, полученного от продажи имущества, на величину затрат, произведенных при приобретении данного имущества. То, что нерезидентам нельзя пользоваться подп. 2 п. 1 ст. 220 НК РФ и вычитать расходы из доходов, отражено в нескольких письмах Минфина России, например, от 08.04.2013 № 03-04-05/4-347, от 26.03.2013 № 03-04-05/4-285 и от 11.10.2010 № 03-04-06/6-248.

Авторы приводят в пользу такого утверждения следующие аргументы. Снижение величины доходов на сумму произведенных затрат, по их мнению, не что иное, как налоговый вычет. А в абз. 1 данного пункта мы уже нашли решение: вычеты нерезидентам недоступны. Значит, и операция «доходы минус расходы» тоже.

О том, надо ли взимать НДФЛ с доходов иностранных работников — фрилансеров, узнайте из материала «Дистанционный работник — иностранец: как быть с НДФЛ».

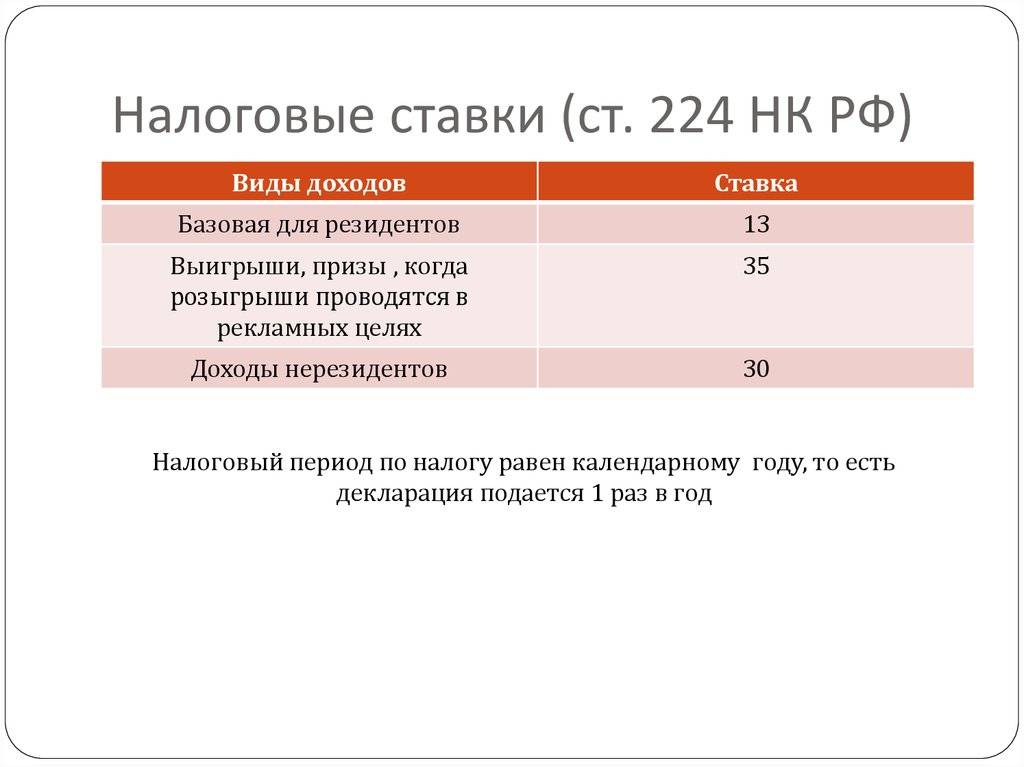

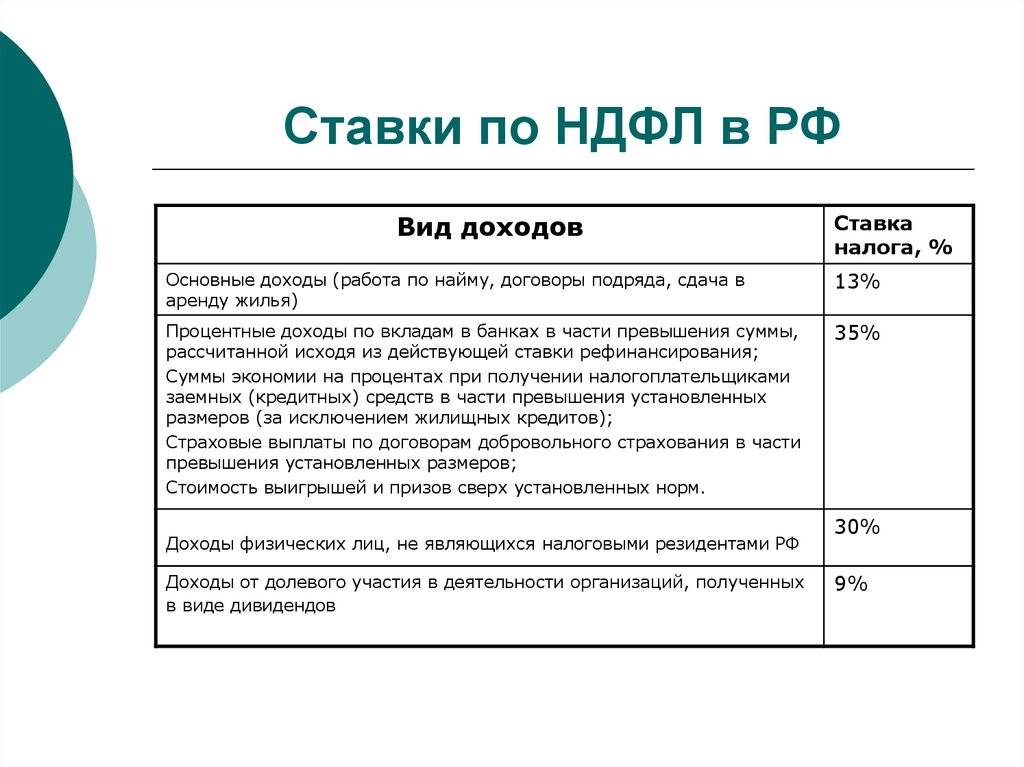

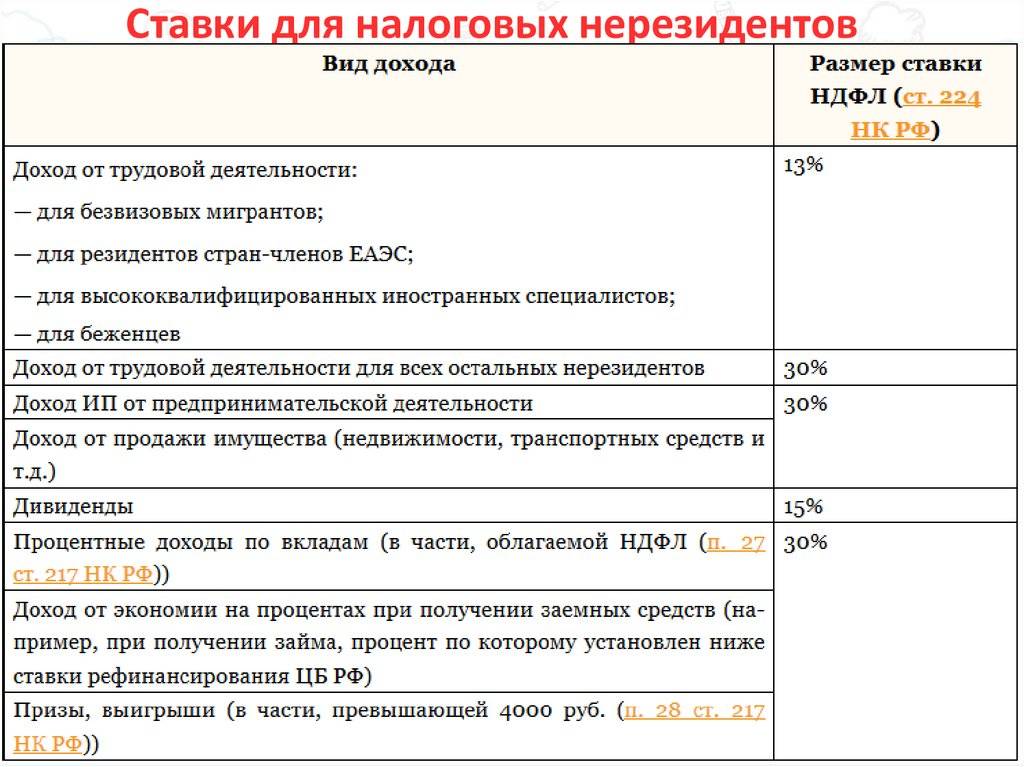

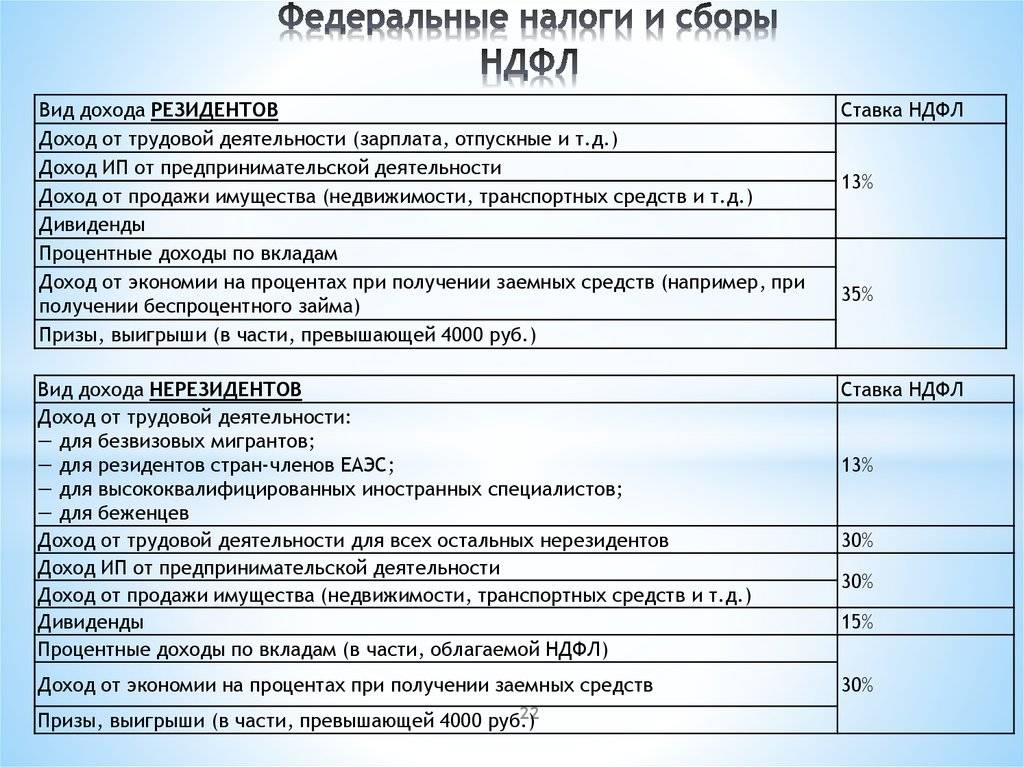

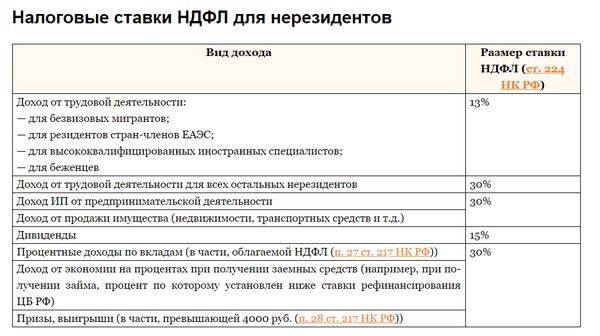

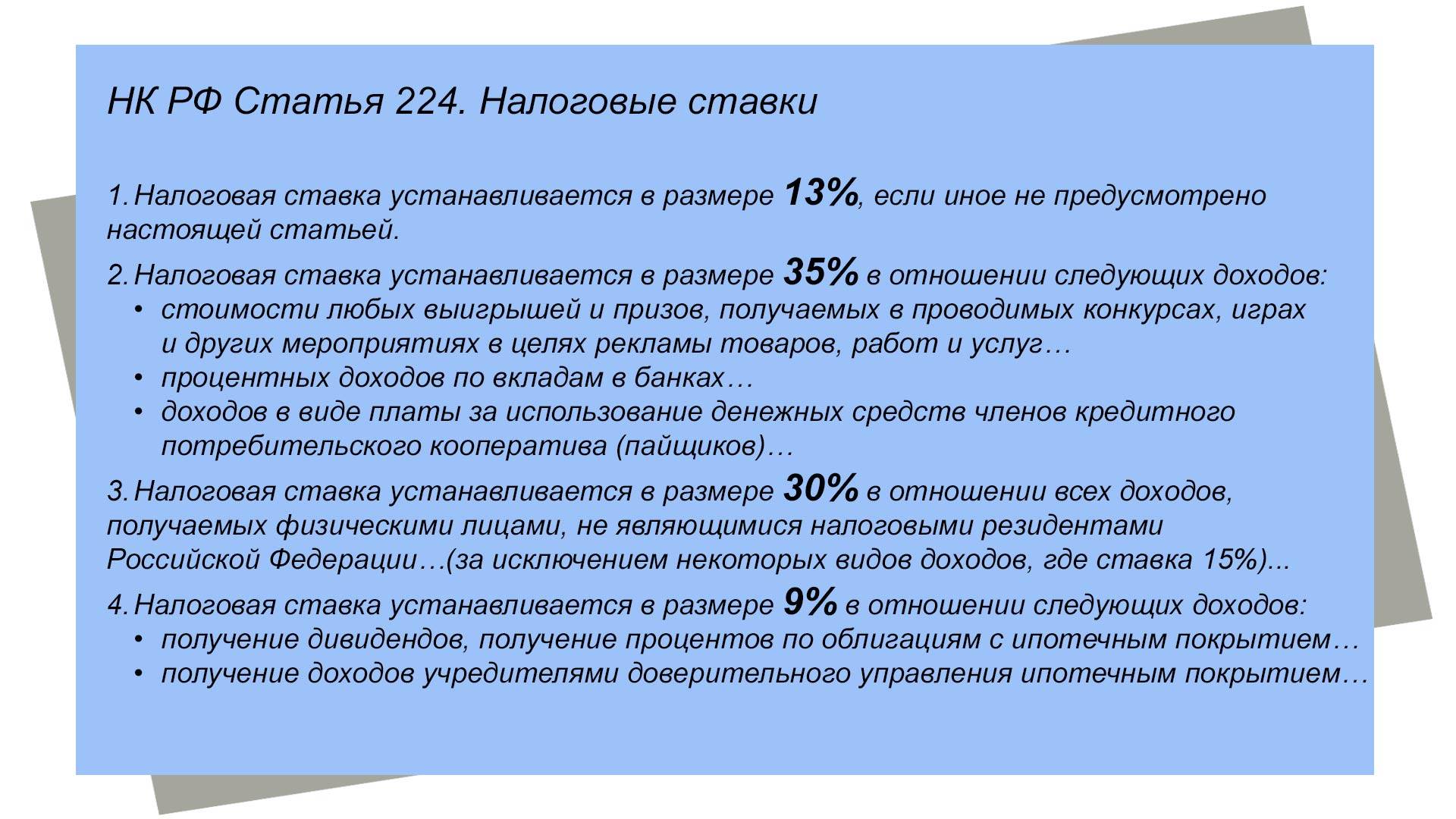

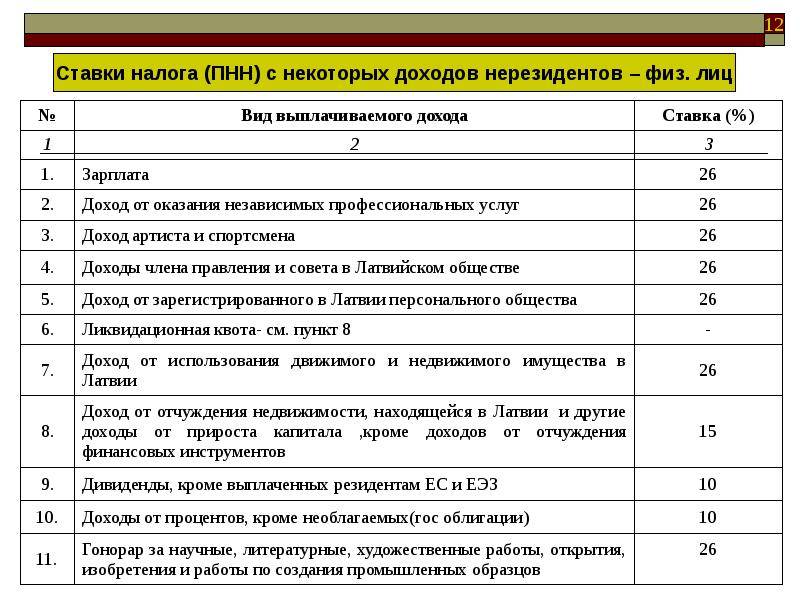

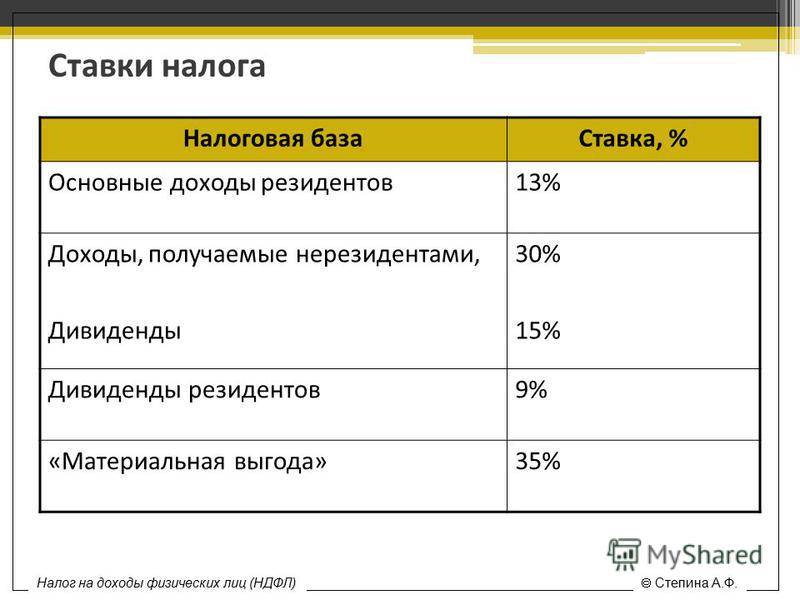

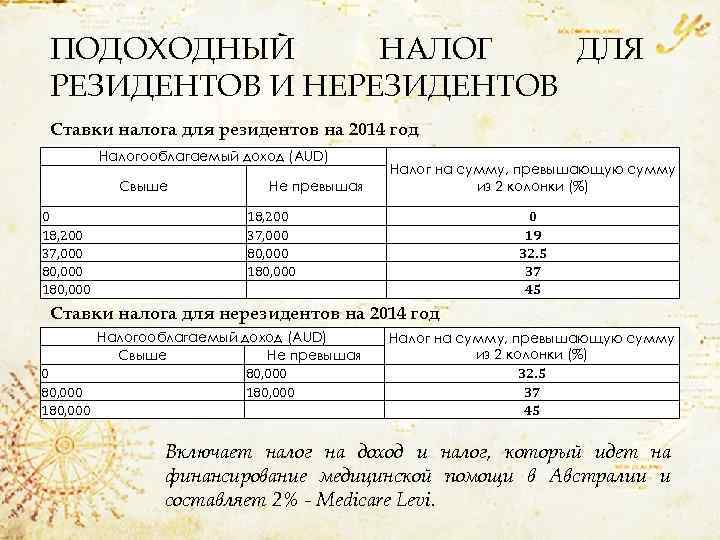

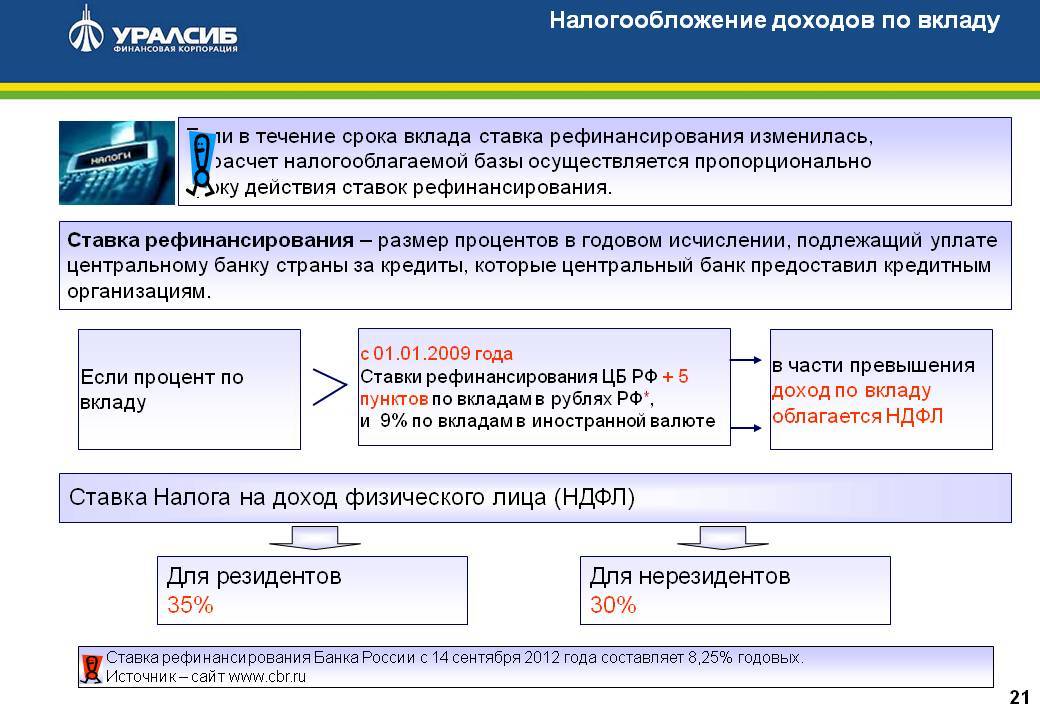

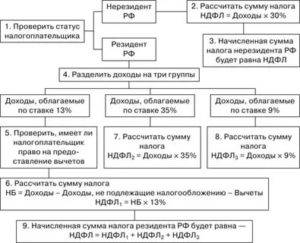

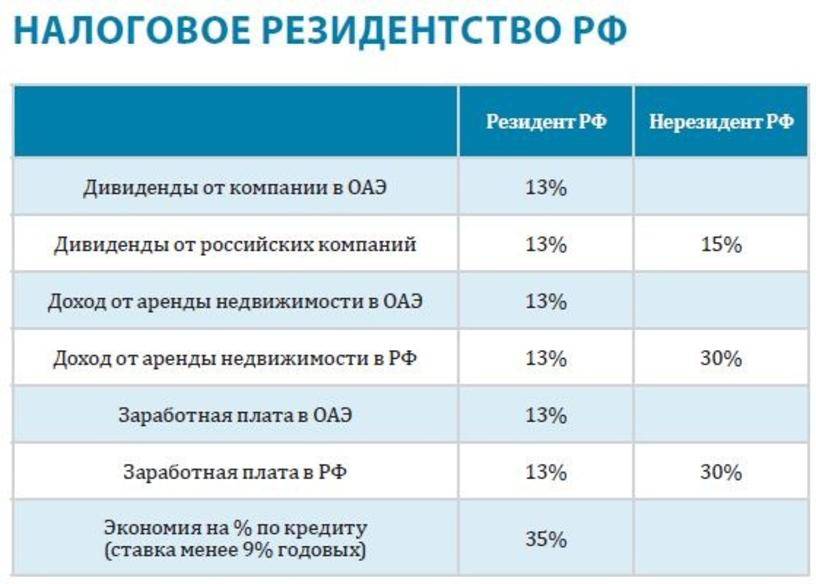

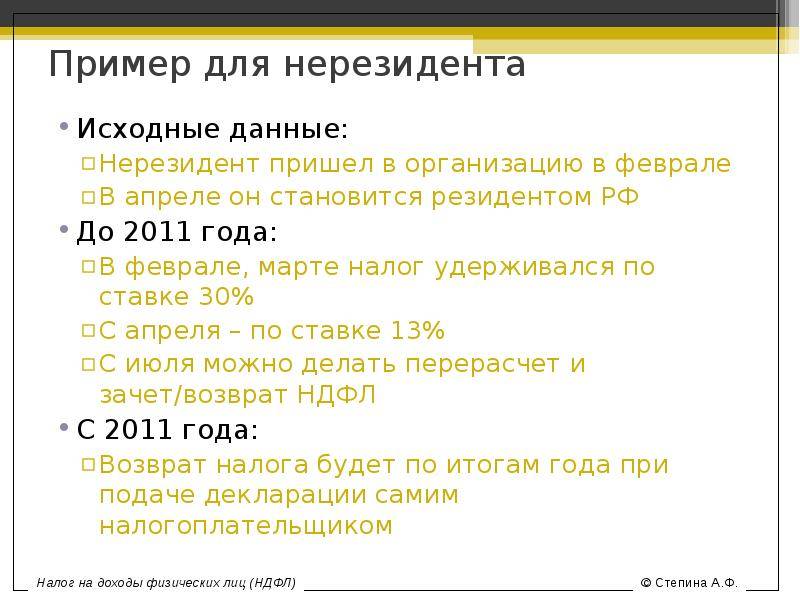

Подоходный налог с нерезидентов РФ: когда применяются другие ставки

Перечислим все возможные случаи, когда ставка НДФЛ для нерезидентов будет составлять отличную от 30% величину:

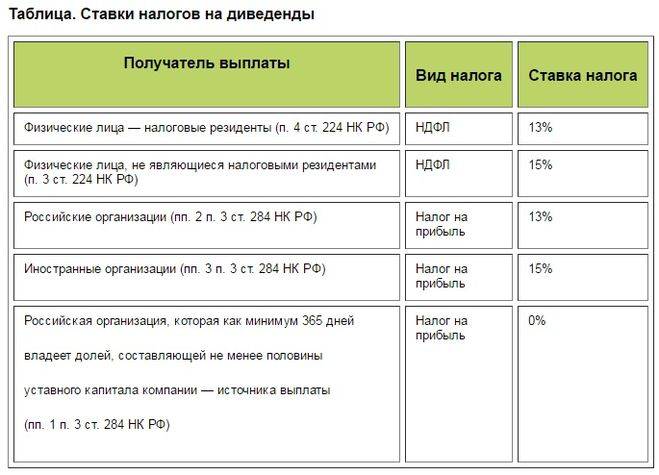

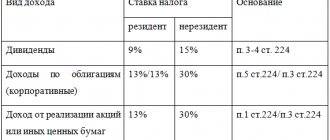

- Налоговая ставка равна 15%, если любые физические лица, которые не признаны резидентами РФ, получали доходы в виде дивидендов как участники российских компаний (п. 3 ст. 224 НК РФ).

- Налоговая ставка равна 13%, если доходы получены от трудовой деятельности в РФ следующими категориями нерезидентов:

- иностранцами, работающими по патенту (п. 3 ст. 224, ст. 227.1 НК РФ);

- иностранцами, являющимися высококвалифицированными специалистами (п. 3 ст. 224 НК РФ);

Не все доходы высококвалифицированных иностранцев облагаются по ставке 13%. Подробнее об этом – в материале «По какой ставке НДФЛ облагаются доходы высококвалифицированного иностранного сотрудника?».

- соотечественниками, ранее работавшими за рубежом и ныне являющимися участниками госпрограммы по их добровольному переселению в Россию, а также членами их семей (п. 3 ст. 224 НК РФ);

- гражданами зарубежных стран или не имеющими гражданства, если они признаны беженцами или им предоставлено временное убежище в РФ (п. 3 ст. 224 НК РФ);

- членами экипажей тех судов, которые приписаны к портам РФ и ходят под ее флагами (п. 3 ст. 224 НК РФ);

- иностранцами, если их страны входят в Евразийский экономический союз (ст. 73 Договора о ЕАЭС от 29.05.2014, который вступил в силу с 1 января 2015 года). Важный нюанс по этой категории лиц — здесь.

КонсультантПлюс разъясняет:Если работник является резидентом другой страны, обязательно изучите соглашение об избежании двойного налогообложения, заключенное между этой станой и РФ. Например, иностранный гражданин предоставляет российской организации за вознаграждение право использования своего литературного произведения на территории РФ. Автор – налоговый резидент Республики Кипр. Налоговым резидентом РФ автор не является. Вознаграждение за право использования произведения является доходом от источника в РФ и по правилам Налогового кодекса РФ должно облагаться НДФЛ (пп. 3 п. 1 ст. 208 НК РФ, п. 2 ст. 209 НК РФ). Однако…

Отдельно следует указать, что на нерезидентов распространяется тот же принцип, что и на резидентов: доходы, освобожденные от налогообложения для отечественных налогоплательщиков, не нужно облагать НДФЛ. Подробнее об этом — в письме Минфина России от 29.10.2012 № 03-04-05/4-1226.

Кто является нерезидентом в целях исчисления НДФЛ объяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

О том, как подтверждается резидентство, читайте в статье «Запущен сервис для подтверждения статуса налогового резидента РФ».

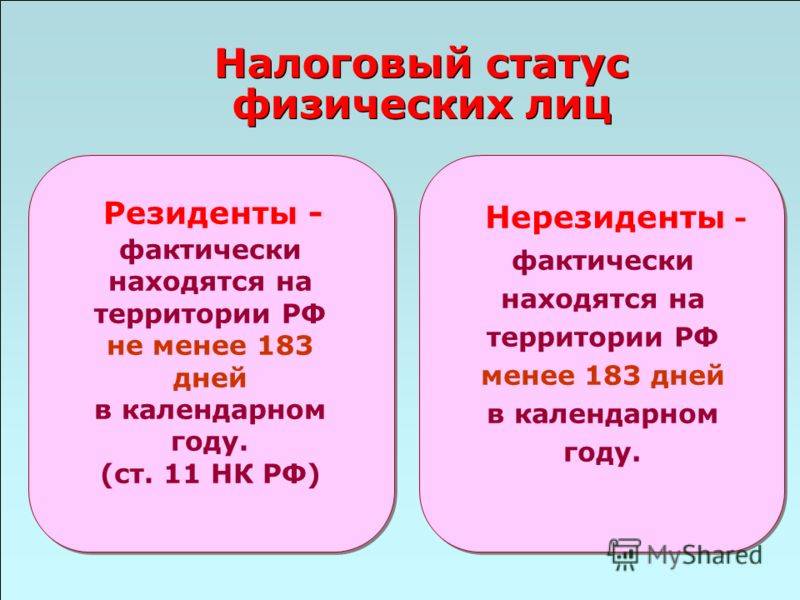

Кто является налоговым резидентом РФ

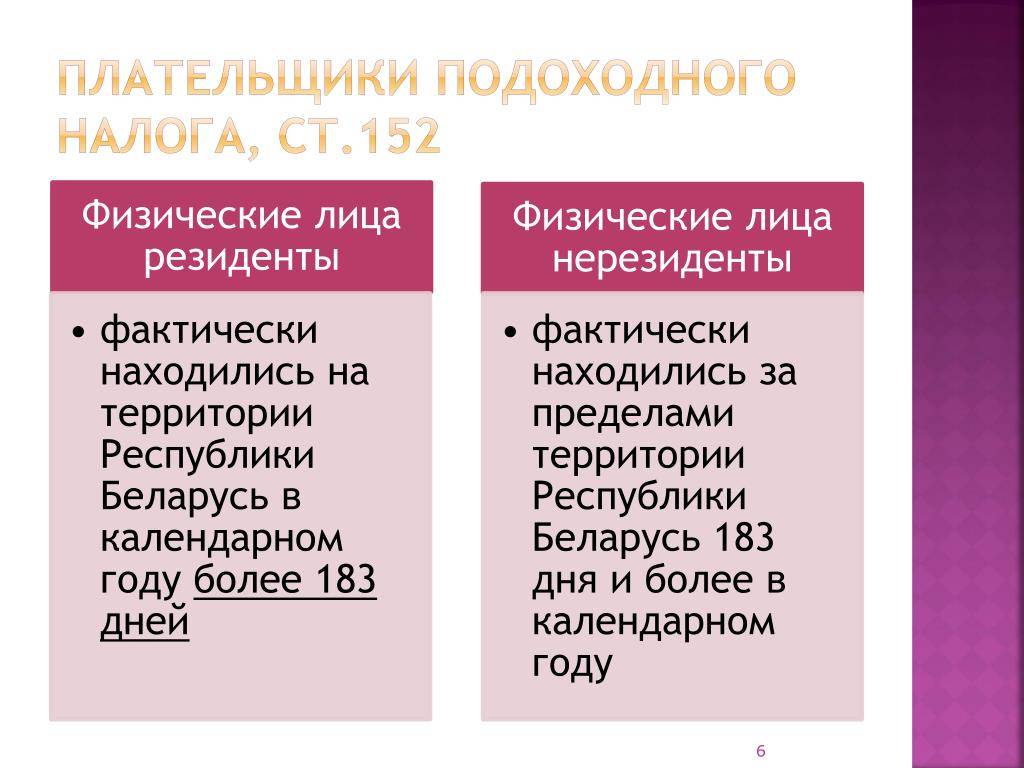

Резидентами признаются граждане РФ и иных государств, превышающие в России за последние 12 месяцев более 183 дней.Срок 183 дня не обязательно должен быть последовательным, главным является общее число дней в течение года, которых должно быть не менее 183 дней.

Нерезидентами считаются как российские, так и граждане иных стран, пребывающие в РФ менее 183 дней за 12 месяцев, следующих последовательно.

Исключением являются:

- Российские военные, которые проходят службу за границей.

- Государственные служащие, которые находятся за границей в служебных командировках.

Что касается служащих консульств, а также торговых представительств, то их статус определяют в общем порядке.

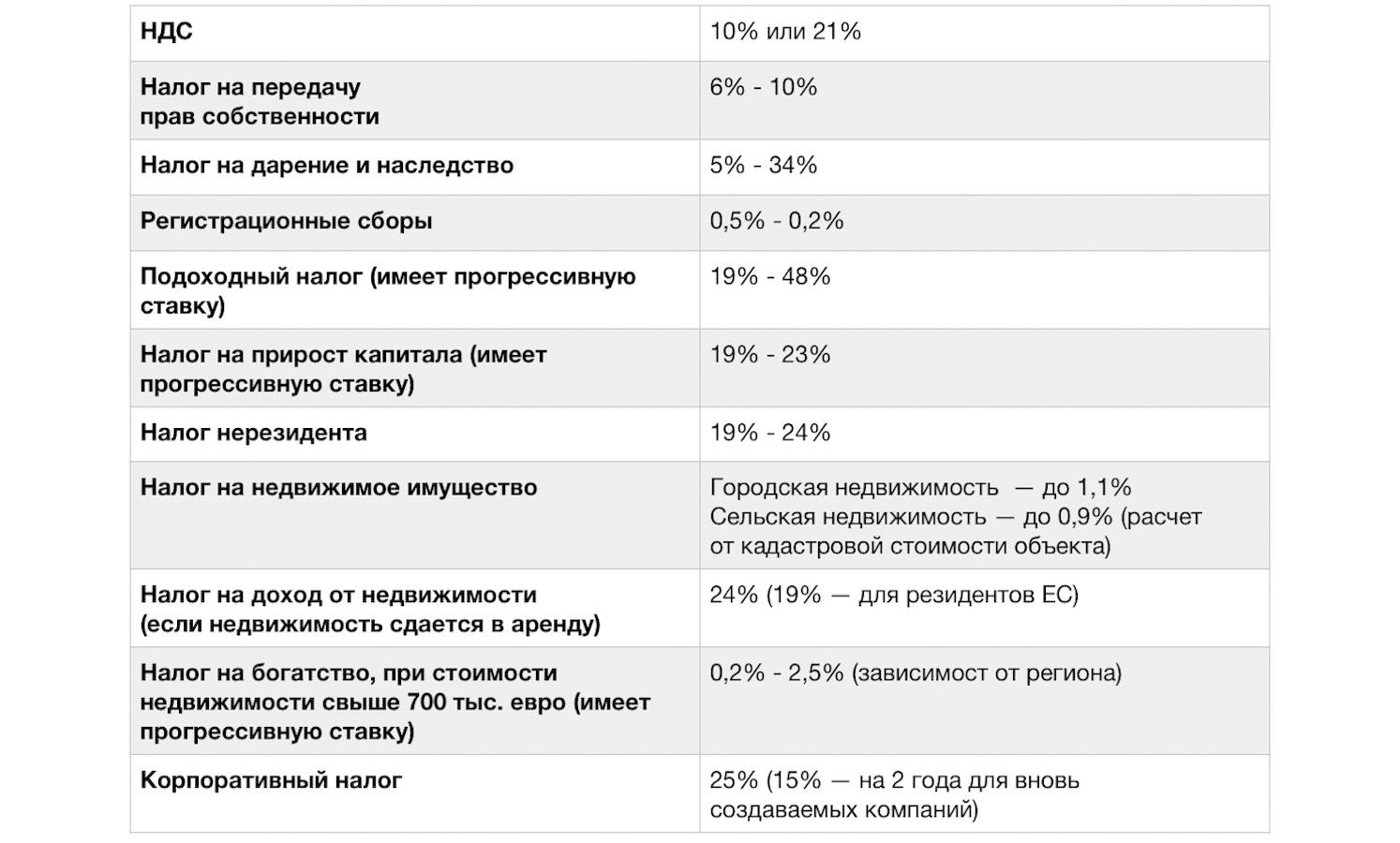

Система налогообложения в Испании в 2020 году. Какие налоги существуют в Испании для граждан страны и нерезидентов.

Если вы решили приобрести недвижимость в Испании, будучи нерезидентом, ознакомьтесь с этой статьей, чтобы заблаговременно знать какие налоги Вас ожидают. Для того, чтобы легче было ориентироваться в данном вопросе, рассмотрим понятия «резидент» и «нерезидент».

В том случае, когда вы находитесь в стране меньше, чем полгода в году, инвестируете в экономику государства, а члены вашей семьи живут в Испании, административная система автоматически определяет вас как резидента. Если вы не соответствуете указанным критериям, то вы – нерезидент.

По испанским законам каждый из супругов является отдельным налогоплательщиком и подаёт налоговую декларацию самостоятельно. Если они имеют общую собственность, то все обязательства делятся на обоих.

Руководством налогового инспектора является оценочная таблица, по которой стоимость недвижимости обычно несколько занижена. Кадастровая стоимость указывается в документе IBI (даже для склада или сарая).

Исключение двойного налогообложения для россиян

Несправедливо, что доходы, полученные россиянином за границей, могут подлежать налогообложению сразу в двух странах: в стране налогового резидентства и в стране нахождения источника дохода. Для устранения такой несправедливости между Испанией и Россией подписана Конвенция об избежании двойного налогообложения от 16.12.1998.

То есть если размер налога в РФ выше, чем в Испании, в России резиденту придется заплатить только разницу. Это в том числе касается:

- испанского НДФЛ;

- корпоративного налога;

- налога на капитал;

- местных налогов на доходы и капитал и других аналогичных налогов.

Справка о налоговом резидентстве

Справка о налоговом резидентстве и юридических и физических лиц является документальным подтверждением того, что определенное лицо имеет статус налогового резидента РФ. Официальное наименование справки – «Подтверждение постоянного пребывания в РФ».

Такой статус требуется для того, чтобы определить обязательства лица по уплате налогов в бюджет той или иной страны. Для определения данного статуса учитывают пребывание лица в России на протяжении 183 дней в течение одного года. Такой срок не прерывается, если лицо менее 6 месяцев находится не в РФ по причине лечения, обучения, работы или оказания услуг.

Для получения данной справки в налоговый орган необходимо направить заявление. Ранее оно составлялось в свободной форме, но с декабря 2017 года данное заявление составляется по утвержденной ФНС форме (КНД 1111048). При этом в документе указывается следующая информация:

- наименование организации (если заявление подает физлицо/ИП, то ФИО);

- период времени, за которые заявителю необходима справка (за прошлый год, за несколько лет);

- причина выдачи справки (например, она необходима при применении двусторонних международных договоров или для иных целей);

- время пребывания лица в РФ;

- основания, по которым лицо считается налоговым резидентом РФ;

- данные о документе, удостоверяющем личность (в случае отсутствия ИНН).

Особенности налоговой системы в Испании

Налоговая политика Испании базируется на экономическом потенциале налогоплательщиков – взимание налогов осуществляется с учетом их платежеспособности, уровень которой определяется, в частности, полученным доходом, наличием недвижимого имущества, объемом понесенных расходов и другими способами. От этого в том числе зависит и применение к лицу того или иного налога.

Существует множество критериев, согласно которым можно классифицировать испанские налоги, тем не менее испанская налоговая служба (АЕАТ) делит их, прежде всего, на прямые и косвенные:

- прямые – это налоговые платежи, направленные на непосредственный экономический потенциал, то есть взимаемые с уже полученного дохода, имеющегося имущества и т.д. (например, НДФЛ, налог с нерезидентов, корпоративный налог);

- косвенные – это налоги, направленные на взимание платежей за счет повышенного спроса вне зависимости от экономического потенциала потребителей (например, НДС, сбор на страховые премии, другие специальные налоги).

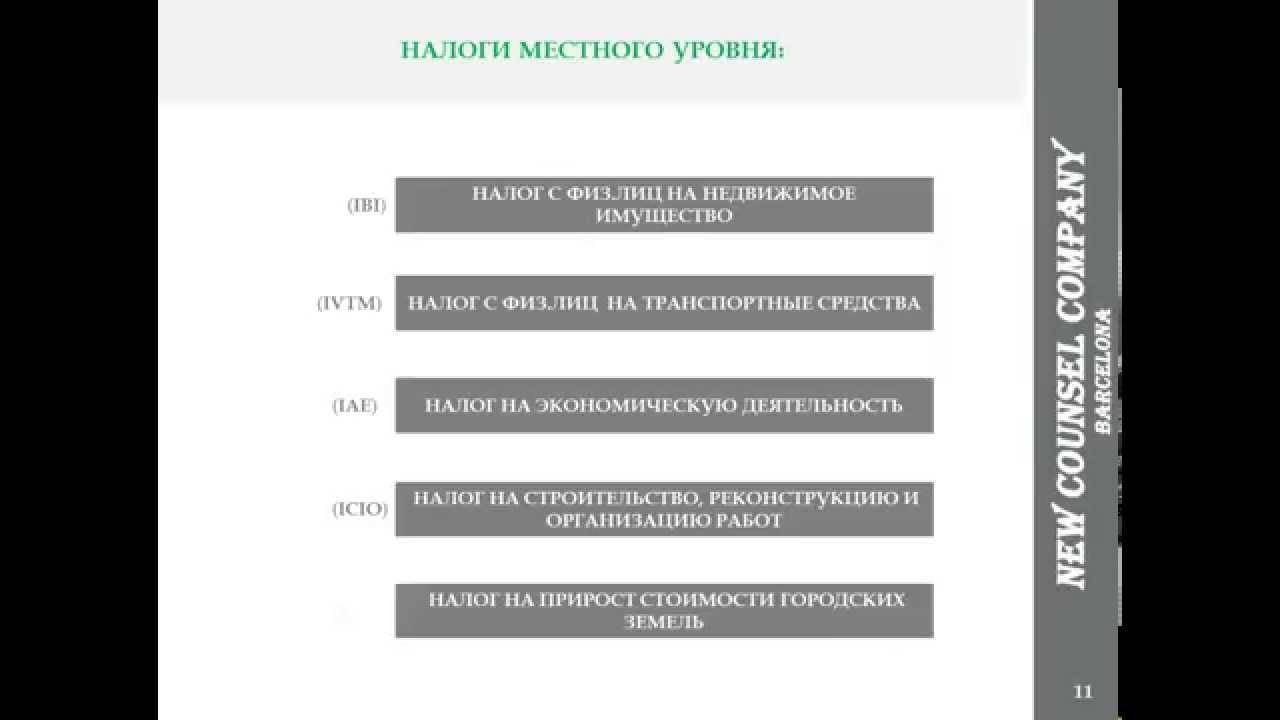

При этом налоговая система королевства предусматривает три уровня налогообложения:

- Государственный уровень. Государство взимает налоги с целью обеспечения своих расходов, в том числе на содержание органов власти, обеспечение сферы здравоохранения, выплату пенсий, иных социальных пособий.

- Региональный уровень. С учетом некоторых ограничений испанские автономии имеют право устанавливать собственные налоги (сборы с охотников, экологические налоги, сборы в крупных коммерческих зонах), а также взимать налоги, переданные на их уровень в соответствии с испанским законодательством (например, налог на наследство и пожертвования, налог на определенные виды транспорта).

- Муниципальный уровень. В испанских муниципалитетах, как и в автономных сообществах, могут взиматься определенные виды налогов, которые они вправе устанавливать самостоятельно (например, налог на роскошь, на строительство), а также местные сборы – именно так их квалифицирует налоговое законодательство Испании (например, сборы за недвижимость).

Все налоговые платежи находятся в компетенции местных налоговых администраций. Они собирают все налоги, после чего переводят их в бюджеты автономий или в государственную казну в зависимости от их назначения.

Особенности налоговой системы в Испании

Налоговая политика Испании базируется на экономическом потенциале налогоплательщиков – взимание налогов осуществляется с учетом их платежеспособности, уровень которой определяется, в частности, полученным доходом, наличием недвижимого имущества, объемом понесенных расходов и другими способами. От этого в том числе зависит и применение к лицу того или иного налога.

Существует множество критериев, согласно которым можно классифицировать испанские налоги, тем не менее испанская налоговая служба (АЕАТ) делит их, прежде всего, на прямые и косвенные:

- прямые – это налоговые платежи, направленные на непосредственный экономический потенциал, то есть взимаемые с уже полученного дохода, имеющегося имущества и т.д. (например, НДФЛ, налог с нерезидентов, корпоративный налог);

- косвенные – это налоги, направленные на взимание платежей за счет повышенного спроса вне зависимости от экономического потенциала потребителей (например, НДС, сбор на страховые премии, другие специальные налоги).

При этом налоговая система королевства предусматривает три уровня налогообложения:

- Государственный уровень. Государство взимает налоги с целью обеспечения своих расходов, в том числе на содержание органов власти, обеспечение сферы здравоохранения, выплату пенсий, иных социальных пособий.

- Региональный уровень. С учетом некоторых ограничений испанские автономии имеют право устанавливать собственные налоги (сборы с охотников, экологические налоги, сборы в крупных коммерческих зонах), а также взимать налоги, переданные на их уровень в соответствии с испанским законодательством (например, налог на наследство и пожертвования, налог на определенные виды транспорта).

- Муниципальный уровень. В испанских муниципалитетах, как и в автономных сообществах, могут взиматься определенные виды налогов, которые они вправе устанавливать самостоятельно (например, налог на роскошь, на строительство), а также местные сборы – именно так их квалифицирует налоговое законодательство Испании (например, сборы за недвижимость).

Все налоговые платежи находятся в компетенции местных налоговых администраций. Они собирают все налоги, после чего переводят их в бюджеты автономий или в государственную казну в зависимости от их назначения.

Для кого выгодно открывать счет в Гонконге?

Юридические лица стараются открыть счет в банке Гонконга в первую очередь для того, чтобы сэкономить на налогах. А если компания официально зарегистрирована и работает на территории этой страны, то она обязана иметь в местном банке собственный депозит, чтобы совершать расчетные операции с коммерческими партнерами.

Всем известно, что товары на территории Китая очень дешевы, поэтому очень удобно и выгодно совершать интернет-покупки в магазинах этой страны. Единственная проблема заключается в том, что для оплаты заказов в магазинах Гонконга необходимо открытие банковского счета в юанях.

С какими сложностями могут столкнуться заявители?

Основная сложность, с которой сталкиваются все без исключения, кто желает открыть учетную банковскую запись в Гонконге, – это установленное банками правило, что заключить договор банковского обслуживания могут только:

- граждане государства;

- лица, которые проживают на территории страны не менее 180 дней и имеют удостоверение личности (HKID), выданное властями страны.

Следующая трудность – это подготовка пакета необходимых документов и процесс собеседования, на котором лицо, открывающее счет, должно присутствовать лично. После того, как все документы будут сданы в банк, а собеседование пройдено, клиент в течение двух месяцев должен ожидать решения банка. Кредитное учреждение может прислать отказ в открытии счета, обычно без объяснения причин.

Еще одна сложность, с которой могут столкнуться юридические лица при открытии счета в банках Гонконга, – количество документов, которые банк требует для рассмотрения заявки. Критерии, по которым банк рассматривает заявки от иностранных клиентов, очень жесткие.

Налоговые вычеты и льготы

Факторы, влияющие на получение преференций:

- Состав семь и ее совокупный доход. Имеются в виду супруги, дети и взрослые иждивенцы.

- Возраст членов семьи, ступень их трудоспособности, степень родства.

- Наличие инвестиций в испанскую экономику.

- Отчисления в фонды пенсионного и социального страхования.

Принципы:

- Базовый список принимается на федеральном уровне, однако, каждое автономное сообщество имеет право на его расширение.

- Все вычеты суммируются.

- Декларация может подаваться как отдельным лицом, так и семьей. На практике последний предпочитается большинством испанцев, поскольку дает следующий эффект:

- Упрощает зачет сумм, если право на большой вычет имеет один член семьи, а основной доход получает другой.

Основной перечень

Лицо, получающее доход | 5550€ | Плюс на всех иждивенцев |

| Ребенок | 1200€ | до 3 лет |

| Нетрудоспособный взрослый | 1200€ | |

| Одинокий родитель | 1200€ | |

| При подаче семейной декларации | 3400 | |

| За аренду жилья | 10% | до 35 лет. Утверждается на местном уровне. |

| На благотворительные взносы | 10–30 % | От пожертвования. |