Должен ли белорус платить налоги?

Налоги в Польше в 2019 году платят не только поляки, но и иностранные граждане, которые здесь зарабатывает. То есть, и белорусы, которые зарабатывают в Польши, обязаны платить налоговые отчисления.

Если вы не предприниматель, чтобы рассчитаться с налоговой инспекцией (фиск), вам понадобится идентификационный личный номер (PESEL). Если вы работаете в Польше более полугода, вам необходимо выплачивать обязательные финансовые взносы.

Если вы не собираетесь работать здесь длительный срок, уплаты налогов можно избежать. Также налоги в Польше позволяет не платить неофициальная работа. Но старайтесь не забывать о том, что подпольное трудоустройство является нарушением польского законодательства.

Доход физлиц, который не облагается налогами, за год равен 3091 злотых. Эта сумма актуальна январь 2019 года. В том случае, если обязательства по уплате подоходного налога для иностранцев отсутствуют, физические лица должны предоставить декларацию за определенный период, так как в иначе придется выплатить значительный штраф.

В Польше имеются налоговые пороги, которые относятся как к резидентам, так и нерезидентам страны. Если человек за год заработал менее 85.528 злотых, у него будут вычисляться налоги по первому порогу. Если его заработки выше, сумма налогообложения будет рассчитываться по второму порогу.

Предприниматели платят линейный налог, который в размере 19% высчитывается от всего дохода. Это означает, что если прибыль человека превысила сумму 85.528 злотых, тогда от нее потребуется заплатить 19%, если нет, то не более 18%. Соответственно, 16250 злотых + 32% с суммы избытка.

Если у вас доход составил менее предполагаемой суммы, вы имеете право на компенсацию. Но тогда вам придется продекларировать свои доходы. Отмена подоходного налога в Польше пока не предвидится, но подоходный налог в Польше не будут платить лица в возрасте до 26 лет.

НАЛОГ ОТ НАСЛЕДСТВА И ДАРЕНИЯ В ПОЛЬШЕ

Налог от наследства и дарения касается приобретения прав собственности и других имущественных прав, реализованных на территории Польши, полученных в результате:

• наследования, обычной записи, дальнейшей записи, записи взыскания (виндикации), указаний в завещании,

• дарственной, поручения дарителя,

• приобретательной давности,

• бесплатной отмены общей собственности,

• обязательной доли в наследстве, если наследователь не получил её от наследодателя в виде дарственной или в порядке наследования или в виде записи,

• бесплатной: пенсии, использования или сервитута.

Внимание: Налоговая обязанность приобретение вещей или имущественных прав за пределами Польши, если покупатель на момент покупки был гражданином Польши или имел постоянное место жительства на территории Польши.

Сумма налога зависит от степени семейных связей и стоимости приобретаемых ценностей

Какая система налогообложения действует в Польше

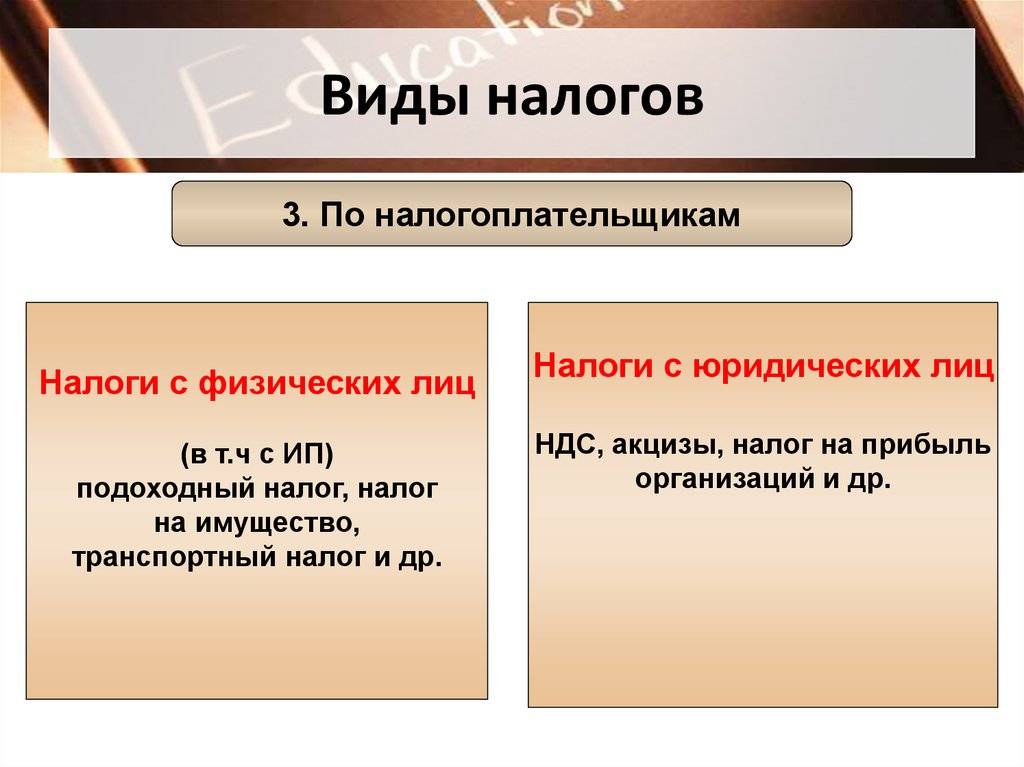

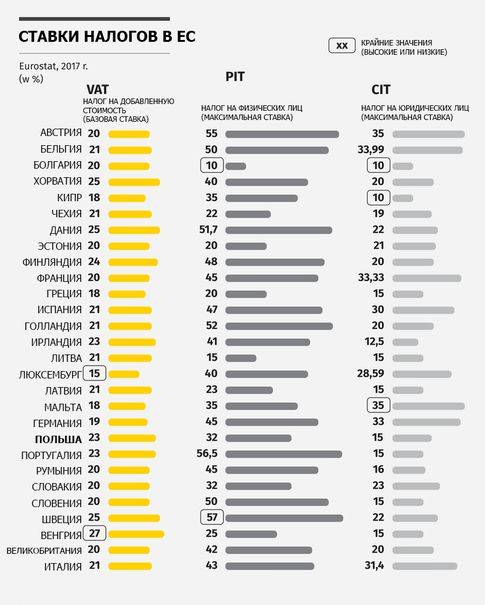

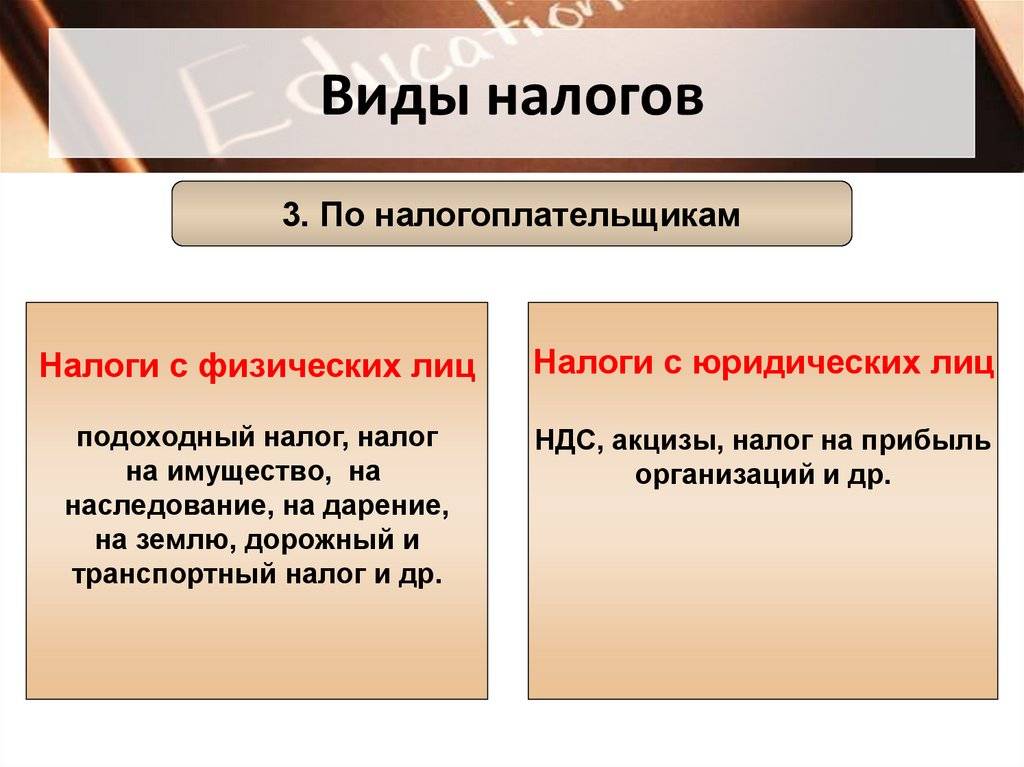

Налогообложение в Польше для юридических лиц представлено государственными и региональными налогами. Как и в большинстве других стран, здесь существуют прямые налоги:

- подоходный с физических лиц (PIT);

- подоходный с юридических лиц (CIT);

- на недвижимость;

- транспортный;

- на наследство;

- на сельскохозяйственную деятельность.

Также есть косвенные сборы: НДС (VAT), акцизный сбор, налог с азартных игр.

Каждому налогоплательщику-физлицу в Польше присваивается PESEL – индивидуальный идентификационный номер гражданина.

Юридические лица, предприниматели и плательщики страховых взносов обязаны иметь NIP – аналог российского ИНН. Этот номер присваивается компании во время ее регистрации в налоговой инспекции по месту будущего местонахождения. Чтобы его получить, необходимо заполнить бланк по форме NIP-7.

Зарплата брутто и нетто в Польше

При трудоустройстве на работу в Польше работодатель может озвучить зарплату брутто или\и нетто. Разница между этими двумя суммами в следующем:

- Брутто: озвучивается 100% сумма затрат работодателя на трудоустроенного, в которую входят все налоги и социальные выплаты. В последующем, перед выдачей зарплаты, эти суммы будут вычитаться. То есть вознаграждение, которое работник получит на руки точно неизвестно.

- Нетто: озвучивается сумма, из которой уже вычтены все налоги и другие обязательные выплаты. То есть зарплату именно такой величины работник будет получать на руки для собственных расходов.

В Интернете есть множество сайтов, помогающих перевести зарплату брутто в нетто и наоборот. При расчете своего вознаграждения можно воспользоваться ими, но лучше, чтобы точная информация относительно Вашей заработной платы была четко прописана в трудовом договоре.

Особенности инвестирования в объекты недвижимости

Одним из наиболее популярных способов, позволяющим привлечь инвестиции из-за рубежа, является строительство недвижимости. Иностранцы часто вкладывают средства в строительство жилых комплексов, а также объектов коммерческой недвижимости, в частности, торговых и бизнес-центров.

К основным преимуществам инвестирования в недвижимость в Польше относятся:

- рост количества объектов недвижимости на рынке;

- стабильный доход в виде арендных выплат;

- безопасность инвестиционных взносов – польский рынок недвижимости не монополизирован, поэтому индивидуальные иностранные инвесторы, не имеющие возможности получить польское гражданство, могут чувствовать себя защищенными;

- неприхотливость рынка – окупаемость наблюдается даже в случаях инвестирования в не самые лучшие по состоянию объекты;

- возможность застраховать недвижимость от убытков в случае повреждений, пожара, внезапного прекращения арендного договора;

- простота юридических процедур в отличие, например, от рынка облигаций и акций;

- возможность самостоятельно контролировать доходы и принимать решения;

- наличие налоговых льгот.

При этом на рынках коммерческой недвижимости доступно множество объектов, подготовленных для сдачи в аренду с планируемой доходностью выше этого показателя. Узнайте больше о том, как приносит прибыль коммерческая недвижимость в Польше.

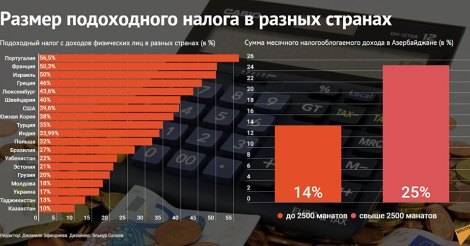

До 30 апреля каждому человеку, получающему доход в Польше, необходимо заплатить подоходный налог и отчитаться об этом в налоговом органе. В Польше предусмотрена прогрессивная налоговая система с разными ставками, в зависимости от суммы дохода.

Всем привет! Вот подходит к концу февраль, а это значит, что пора отчитываться перед налоговой за доходы, полученные в предыдущем году, то есть за 2015 год. Подоходный налог для физических лиц платит каждый, кто получает доход, например, работает, получает зарплату на основании трудового договора. За эти доходы он должен рассчитаться.

Вот, например, от работодателя до конца февраля вы должны получить такой документ, который называется «PIT-11». Если работодатель не отправил вам такой документ до конца февраля, то вы должны сами ему об этом напомнить. В этом документе указываются данные работодателя, ваши данные, какой у вас был приход, какие были заплачены налоги и ваш окончательный доход. С этим документом вы должны рассчитать этот налог. Ваш бухгалтер в течение года платит так называемые авансовые платежи и в конце года он отдает вам PIT-11, с которым вы уже сами идете к бухгалтеру, который вам рассчитывает налог. В зависимости от того как платились авансовые платежи, может быть недоплата, и после расчета вам, возможно, нужно будет доплатить какую-то сумму налога. Бывает, что авансовые платежи были переплачены, тогда налоговая вам может вернуть какую-то сумму. С этим документом вы должны идти к бухгалтеру, и она вам рассчитает размер вашего налога. Насколько известно, стоимость такой услуги у бухгалтеров невысокая – около 20-30 злотых.

Из того что мне известно, в Польше есть два налоговых порога. К первому относятся лица, которые получили не больше 85000 злотых с хвостиком за год. Если вы попадаете в этот порог, то размер вашего налога составит 18% минус 556 злотых. Если вы относитесь ко второму налоговому порогу, то есть получили за предыдущий год больше 85000 злотых, тогда ваш налог составляет 14839 злотых плюс 32% от суммы, превышающей 85000 злотых. Если же вы в течение предыдущего года получили мало – например, в 2012 году необлагаемая сумма составила 3091 злотый – то налог вы не платите. Если были какие-то авансовые платежи, то вам его возвращают.

В интернете есть разные программы, для того чтобы самим рассчитать этот налог, заполнить декларацию и отнести ее в налоговую. Мы в этом году программой пользоваться не будем, потому что это дело ответственное, мы не знаем, что к чему, как это заполняется, как высчитывается. Поэтому в этом году мы точно обратимся за помощью к бухгалтеру. Возможно, посмотрим, как она это делает, попросим объяснить, и в следующем году будем осваивать программу для расчета налога.

Мне еще подсказали, что в Польше есть льготы. Одна из них – это ребенок. Если у вас есть ребенок, то при расчете декларации на подоходный налог ваша льгота составит 1100 злотых, которые вам должна вернуть налоговая с авансовых платежей. Сумма достаточно приличная, поэтому те, кто будет работать, заполнять декларацию, имейте в виду. Если за вас будет делать это бухгалтер, то напомните, чтобы была учтена эта льгота. Для тех, кто прописан в другом городе, а не там, где находится место работы, в декларации нужно сделать пометку в соответствующем квадратике, что ваш дом и место работы находятся в разных городах. Это тоже как-то засчитывается, и какую-то сумму вам возвращают.

Ну и самое главное. Срок расчета налога и предоставление подписанной декларации в налоговую – до 30 апреля. До этого срока необходимо обязательно принести подписанную декларацию. Если она не будет подписана, то ее не примут. До 30 апреля вы уже должны заплатить этот налог и, не в коем случае, не позже.

Вот и вся информация, которой я обладаю по этому вопросу. Если кто-то знает еще какую-то важную информацию, которую я упустила, то добавляйте ее в комментарии. Я думаю, это будет очень полезно тем, кто сейчас работает в Польше и кому сейчас предстоит рассчитаться перед налоговой за свои доходы.

Оставайтесь с нами! До скорых встреч!

Скидки на авиаперелеты для студентов ILAC

Польша — замечательная страна для жизни, но мы перестали заниматься этой страной и сконцентрировались на Канаде.

Посмотрите наш старый ролик: “7 способов переехать в Польшу”, он до сих пор актуален.

Читайте последние новости на Иммигрант.Сегодня:

• Рисковые родители пытались ввезти 100 кг наркотиков в чемодане ребенка

• Третий пошел: Канада одобрила еще одну вакцину

• Байден: у США нет более близкого друга, чем Канада

• Что делать, если при въезде в Канаду у вас положительный тест на COVID-19

• Снежный град и гроза ― погода в Калгари удивила всех

• Тысячи канадцев стали жертвами мошенничества, потеряв миллионы долларов

• Когда в Канаде ослабят ограничения?

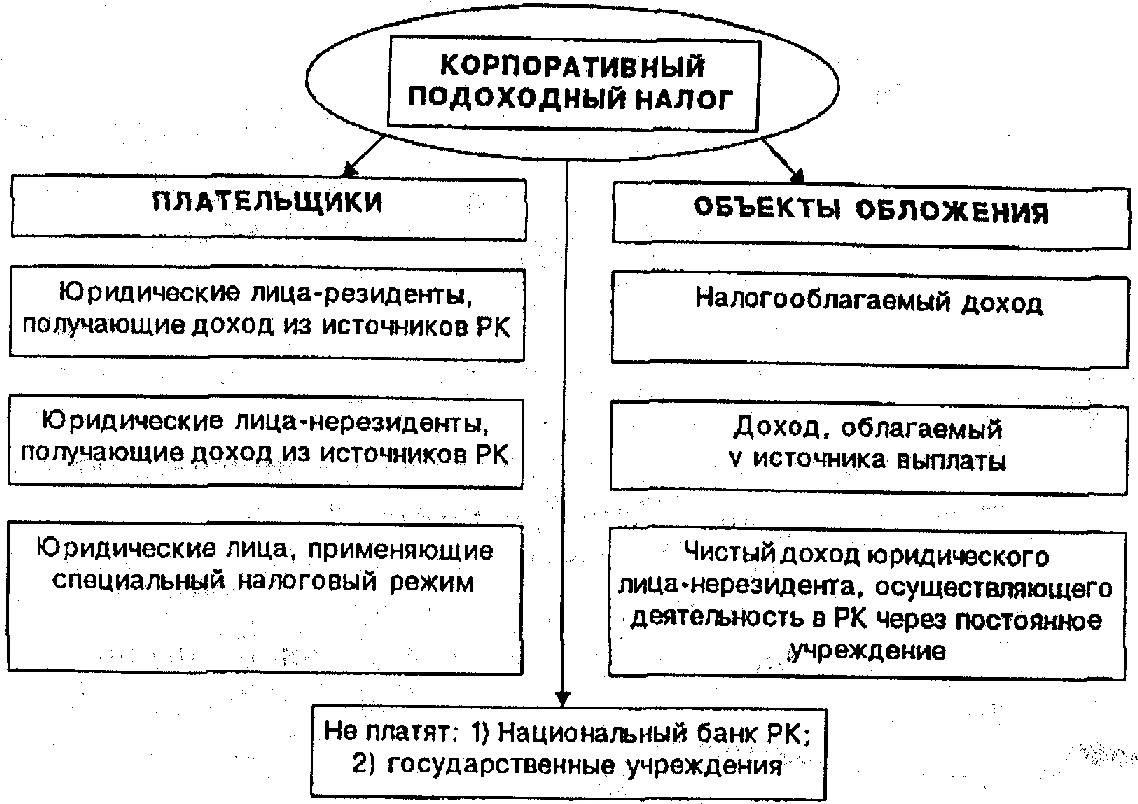

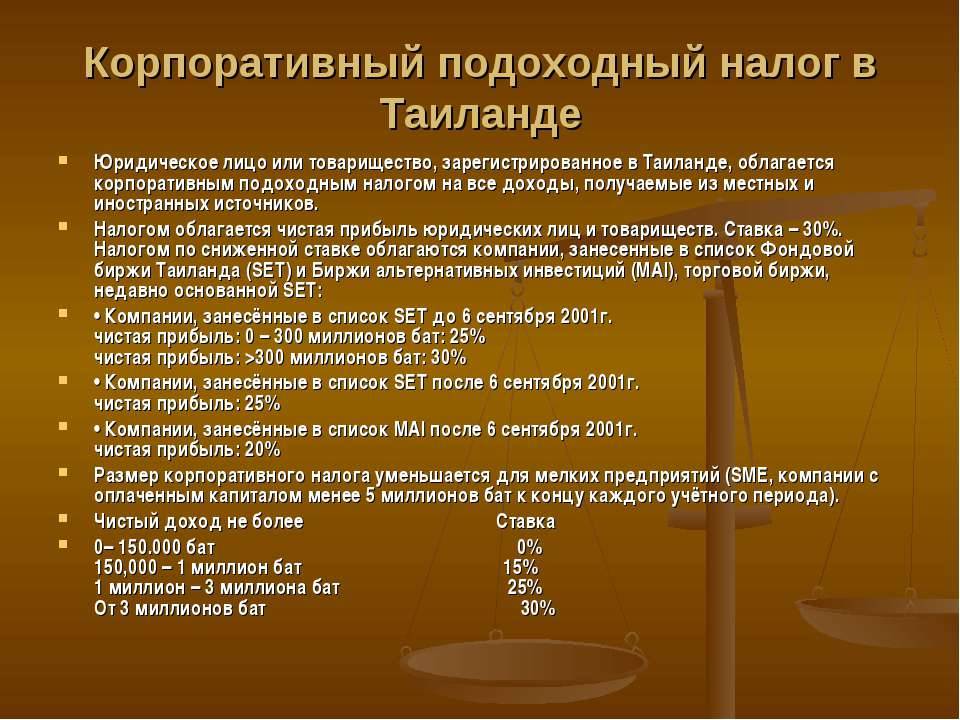

Подоходный налог с юридических лиц в Польше – CIT

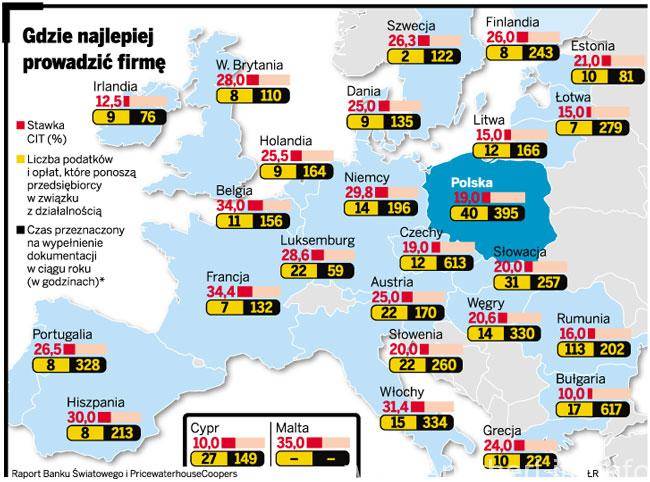

С 1 января 2019 года налог CIT снижен до 9% для предприятий у которых валовой доход в 2018 году не превысил 1200000 евро.

Налог касается общего дохода, полученного на территории Польши юридическими лицами, которые имеют Правление или юридический адрес на территории Польши.

CIT имеет единую ставку 19%. Из налоговой базы могут быть вычтены до 50% расходов на приобретение новых технологий.

Если расходы плательщика превысили доходы в отчетном году в следующие 5 лет он может уменьшить облагаемую налогами сумму на сумму убытка. При этом доход компании за год не может быть уменьшен более, чем на 50%.

Сколько стоит готовая компания

Обращаем внимание, что итоговая цена на польскую компанию зависит от того, как долго такая фирма существует, есть ли у нее история хозяйственной деятельности, какие формы деятельности открыты и в каком городе она действует.

Учитывая первые два фактора, посредники обычно разделяют три категории организаций «на продажу»:

- Молодые компании, действующие после регистрации около 3 месяцев. Они не имеют ни положительной, ни отрицательной истории хоздеятельности и по факту являются «чистыми фирмами». Стоимость такой капитальной компании составляет от 1,8 тыс. (для sp. z o.o.) до 4 тыс. (для SA) €.

- «Взрослые» компании, не имеющие оборота. Срок их существования может составлять от 6 месяцев до 10 лет, однако история их деятельности будет чистой. То есть такая фирма отражала в бухгалтерской деятельности нулевой оборот. Стоимость такого объекта будет зависеть от возраста фирмы и составит от 2,3 до 7 тыс. €.

- «Взрослые» компании с благоприятной историей. Речь идет о готовой фирме, реально действующей на рынке в течение нескольких лет и имевшей реальный хозяйственный оборот. Наличие такого оборота формирует авторитет у контрагентов, кредитных организаций, партнеров, госучреждений при проведении тендеров и так далее. Стоимость такого sp. z o.o. с двухлетней историей составит 7 тыс. €.

Например, покупка транспортной компании в Польше обойдется в 6,5-7 тыс. €, а компании, которой разрешен оборот ГСМ, и вообще около 20 тыс. €.

Плюс необходимо учитывать территориальную составляющую. Очевидно, что компания, зарегистрированная и действующая в Варшаве, обойдется значительно дороже, чем фирма, открытая во Вроцлаве.

Отмена PIT для молодежи

От уплаты 18% налога на доходы физических лиц будут освобождаться работники до 26 лет, размер годовых доходов которых не превысит 85528 злотых (35636 злотых – для периода с августа по декабрь 2019 года).

Если годовой доход превышает 85528 злотых, то налог будет начислен только для суммы превышения. Это означает, что при доходах до 7127 злотых брутто в месяц подоходный налог не будет взиматься.

Нулевой PIT распространяется на молодежь, трудоустроенную как на основании трудовых договоров (Umowa o pracę), так и договоров поручения (Umowa zlecenie). Сочетание различных источников доходов не ограничивает права на льготу.

Как получить налоговую льготу

С августа по декабрь 2019 года налоговая перестанет взимать с работников в возрасте до 26 лет налог на доходы физических лиц только на основании полученных от них заявлений. Такие заявления нужно подавать своему непосредственному работодателю. Если этого не сделать, то налог до конца года будет продолжать действовать, однако взысканные средства вернут в начале 2020 года после подачи работником декларации о доходах (zeznanie roczne PIT).

С 1 января 2020 года со всех работников до 26 лет PIT перестанет взиматься автоматически. Никаких заявлений больше не нужно будет писать.

PIT – Возврат налога и льготы в Польше, сколько можно получить, и когда вернут

Что нужно сделать, чтобы получить возврат налога. Когда вы можете ожидать возврата налога и как проверить его статус.

…

Нулевой PIT для молодежи в возрасте до 26 лет не распространяется на доходы, полученные от:

- выполнения работы на основании договора подряда (Umowa o dzieło)

- собственной предпринимательской деятельности;

- выплаты социальных пособий (по безработице, заболеваниях и т.д.);

- выплаты выходного пособия, компенсации за досрочное или неправильное расторжения трудового договора;

- выплаты некоторых стипендий.

Новая льгота также не освобождает от обязанности уплаты взносов в ZUS и Фонд здравоохранения (NFZ).

Также нужно понимать, что молодые люди, которые не являются налоговыми резидентами Польши, не смогут воспользоваться льготой.

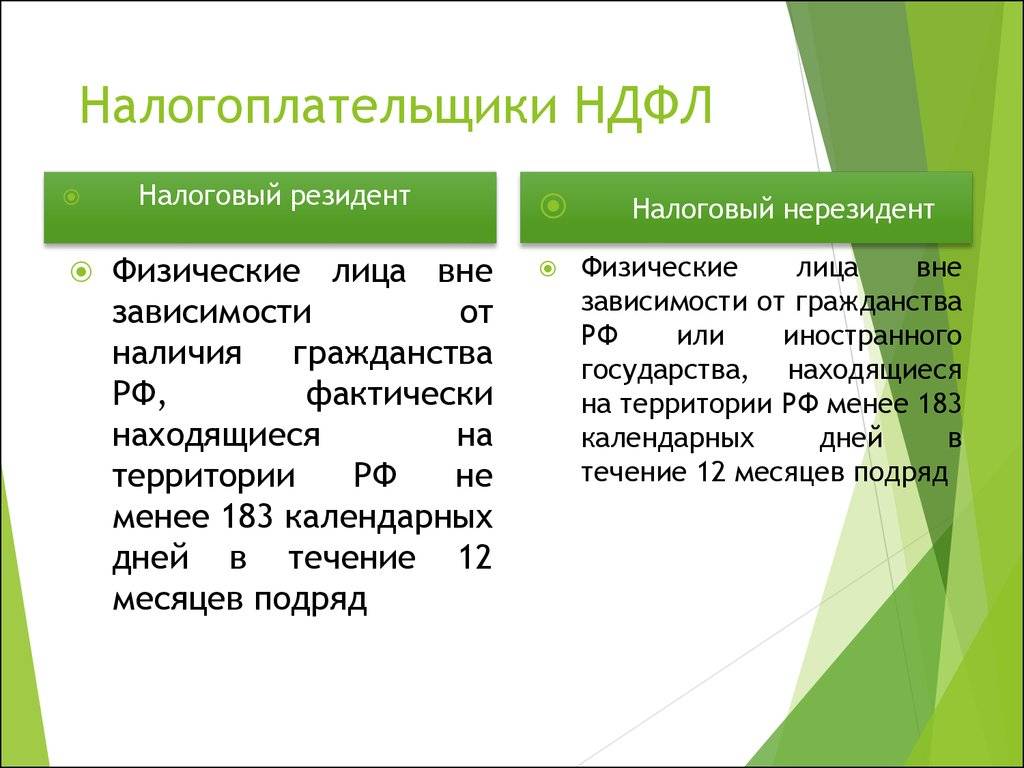

Налоговым нерезидентом Польши является физическое лицо, которое находилось в Польше менее 183 дней в налоговом году и не имеет центра жизненных интересов в Польше.

В случае с гражданами Украины, которые предоставят справку о том, что являются налогоплательщиками Украины (такой документ предоставляется налоговой по месту регистрации), независимо от возраста, они будут обязаны платить налог в Украине (в связи с договором, заключенным между Украиной и Польшей об исключении двойного налогообложения).

Если же работник младше 26 лет проживает в Польше более 185 дней в году и трудоустроен на основании трудового договора, то сможет воспользоваться льготой и не платить подоходный налог.

Годовой налоговый отчет при нулевом PIT

Если молодой работник имеет исключительно доходы, подпадающие под нулевой PIT (не выше 85528 злотых в год), то годовой отчет в налоговую подавать не нужно. При превышении предельной границы подавать декларацию все же придется, но указывать необходимо лишь сумму избыточных доходов.

Такие правила начнут действовать уже с начала 2021 года и будут касаться декларирования за 2020 год. В то же время в декларации о доходах за 2019 год нужно будет указать сумму полученного вознаграждения за январь-июль. То есть, до моменту освобождения от уплаты PIT.

Подоходный налог физлиц в Польше – PIT

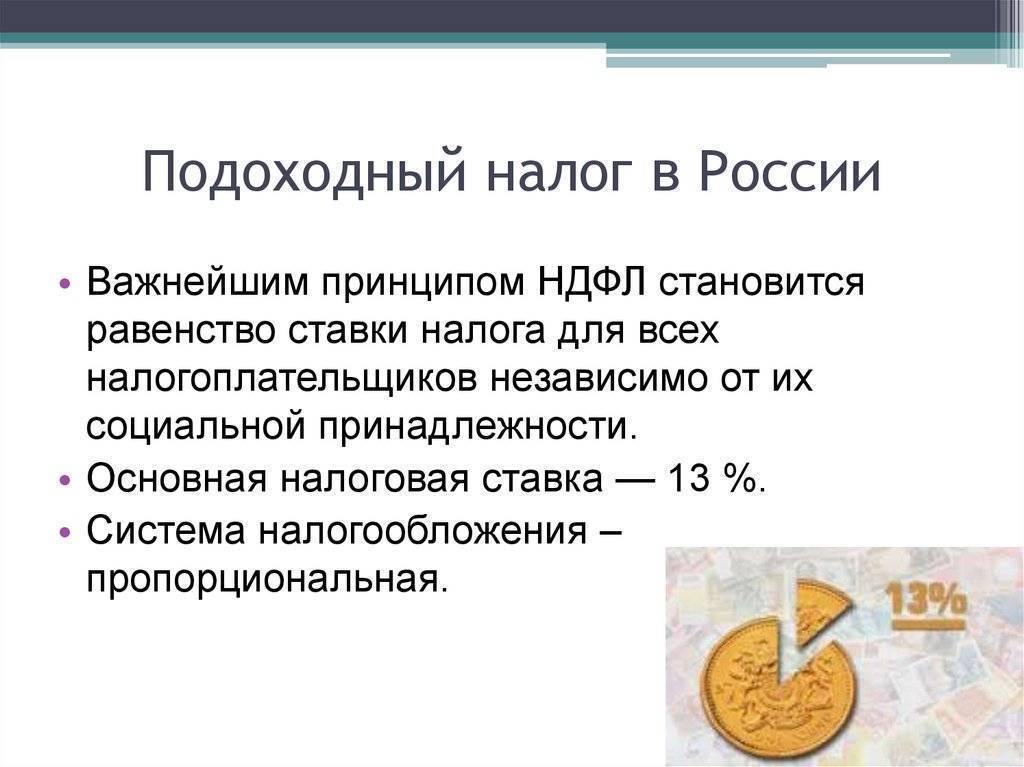

PIT оплачивает каждый, кто получает доход в результате трудовых, гражданско-правовых и проч. договоров и доход отпредпринимательской деятельности.

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данном году, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент – человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Подробнее о подоходном налоге в Польше – Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Общаяя ставка подоходного налога

Существует две основных налоговых шкалы. Шкала налогообложения зависит от вашего годового дохода. Если вы получаете менее 85 528 PLN вам придется заплатить 18% налога, а при превышении этой суммы вам придется заплатить 32%. В случае, если вы заработали не более 3091 злотых вы не должны платить налог, но вы все равно должны заполнить и сдать налоговую декларацию в налоговую инспекцию. Большим преимуществом общего налога является то, что вы можете использовать налоговые льготы и платить меньше.

Линейный налог

Этот тип налога означает, что вы всегда платите 19% независимо от того, каков уровень вашего годового дохода. Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Но в этом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.

Фиксированная ставка

Фиксированная ставка означает, что вы платите налог на доход по фиксированной ставке независимо от того, насколько высоким он был. Но такой вид налогообложения доступен только для определенного набора профессий.

Преимущества такого вида налогов заключается в том, что вам не нужно производить любые расчеты или нанимать бухгалтера. Но в тоже время вам нужно будет платить эту фиксированную ставку даже если вы не получили никакого дохода.

Налог на доходы в Польше

Налоги в Польше устанавливаются как обще государственными так и региональными органами власти. Налоговые поступления в Польше составляет 31,7% от страны ВВП в 2009 году. Наиболее важные источники доходов включают в себя налог на прибыль , налоги на социальное обеспечение , налог на прибыль и налог на добавленную стоимость, которые все применяются на национальном уровне.

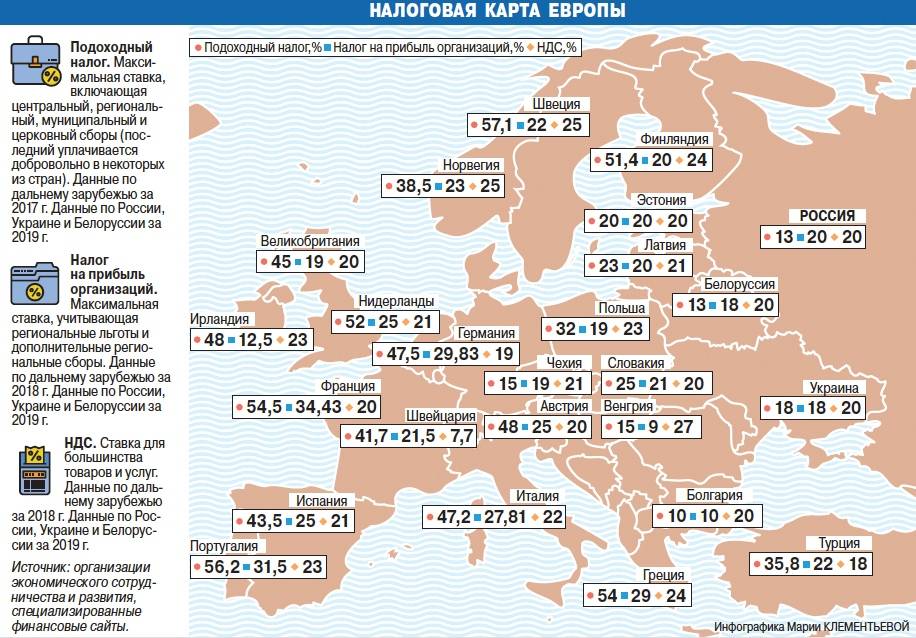

Налог на доходы ( подоходный налог), как правило , подлежит обложению по прогрессивной шкале, он применяется ко всем кто имеет доходы в Польше. С 2014 года применяются две различных налоговых ставки:

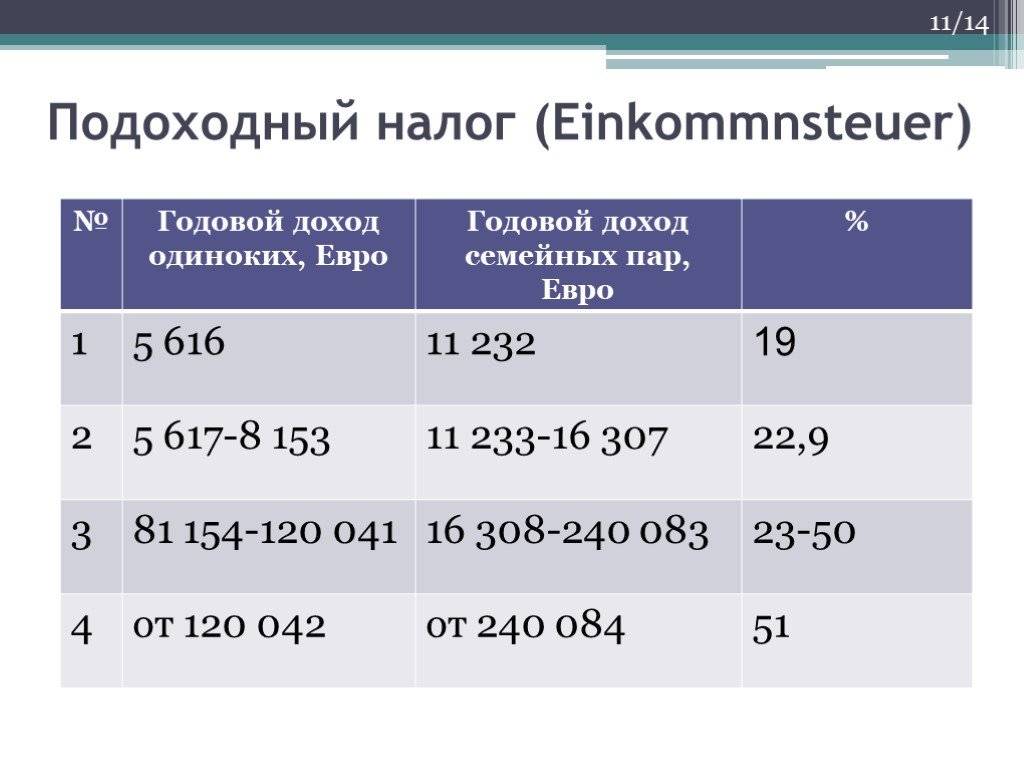

| Годовой доход | Ставка налога |

|---|---|

| 3091-85,528 PLN | 18% |

| свыше 85,528 PLN | 32% |

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц – это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм…

Социальные отчисления

Кроме того, целый ряд социальных отчислений применяются ко всем работникам, и оплачиваются совместно работником и работодателем. Это страховые взносы платят как частные компании, так и государственных служащие до определенного потолка. С 2014 год в Польше применяются налоги приведенные в таблице:

| вид налога | Всего, налог | Работник % | Работодатель% |

|---|---|---|---|

| Пенсионный фонд | 19,52% | 9,76% | 9,76% |

| Фонд по инвалидности | 8,00% | 1,5% | 6,5% |

| Пенсионный фонд | – | – | 0-1,5% |

| Фонд медицинского страхования | 2,45% | 2,45% | – |

| Фонд от несчастных случаев | 0,67% -3,86% | – | 0,67% -3,86% |

| Фонд труда | 2,45% | – | 2,45% |

| Итого (до предела) | 19,48% -24,17% | 13,71% | 19,48% -24,17% |

| Итого (в превышении) | 5,67% -8,86% | 2,45% | 3,22% -6,41% |

Также существует налог на добавленную стоимость который учитывается при продаже товаров в Польше. Размер налога НДС – 23%. Некоторые группы товаров могут облагаться по более низким ставка – 5% – 10% или вообще могут быть освобождены от уплаты НДС.

НДС

Как и во многих государствах, поставка, приобретение и импорт многих товаров и услуг облагается налогом на добавленную стоимость. Однако распространяется он лишь на те операции, которые проводятся в стране.

В Бельгии действует всего четыре ставки по НДС и в 2016 году они составляют:

0% – на периодические издания, выпускаемые не реже 2х раз в месяц, табак, металлолом;

6% – на печатную продукцию, продукты питания, билеты на различные общественные мероприятия разной направленности, лекарства, ритуальные услуги, городской транспорт, гостиничный бизнес, сельскохозяйственную продукцию;

12% – на социальное жилье и ресторанный бизнес;

21% – общая ставка. Применяется к товарам и услугам, не вошедшим в предыдущие списки.