Советы новичку

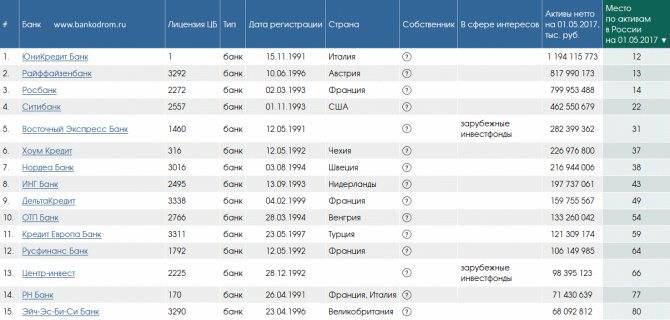

В Австрии вас ждет конфиденциальный и стабильный банковский сектор, который действует в условиях жесткой конкуренции. По прибыльности его не сравнить с российским, но он имеет весомые преимущества: высокий профессионализм, отсутствие двойного налогообложения и самые сложные инвестиционные продукты.

Выбирая надежный банк, изучите его годовую отчетность. И помните: на любом счете должна всегда оставаться определенная сумма (минимальный остаток). Уточните ее величину заранее. Не забудьте секретное кодовое слово, если счет на предъявителя (Losungswort). Без него операции невозможны!

Можно ли справиться самостоятельно

На сегодняшний день к конвенции об автоматическом обмене финансовой информацией присоединились более 108 стран. Усложнились требования валютного законодательства. Государствами предприняты и другие меры, усложняющие процесс открытия счета. К сожалению, это новая реальность, с которой приходится считаться. Стоит также отметить, что для открытия счета недостаточно просто прийти в любой зарубежный филиал банка «с улицы» – необходимо заранее согласовать кандидатуру, подготовить документы и договориться о встрече в конкретном отделении. Сделать это без юридического сопровождения будет крайне трудно.

Услуги банка

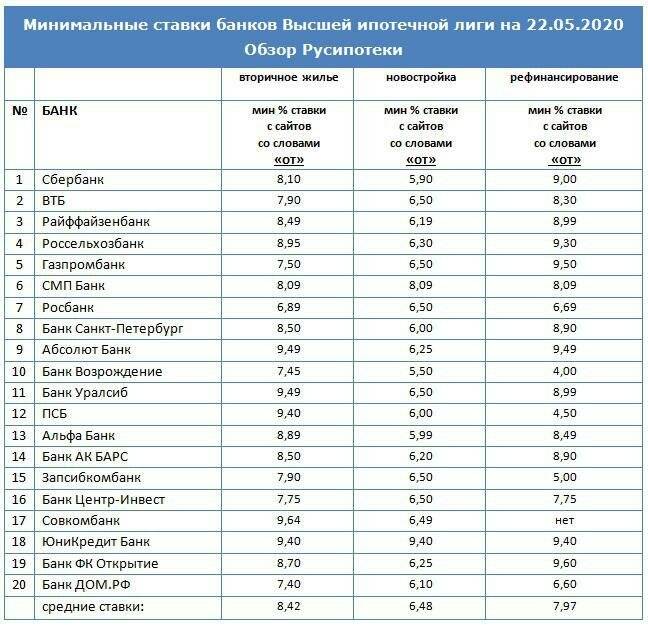

Качество сервиса RBI подтверждено многочисленными наградами. В 2016 году банк занял высокие позиции в рейтингах ведущих профессиональных изданий:

- The Banker (лучший банк в Центральной и Восточной Европе);

- Euromoney (Банк года в Центральной и Восточной Европе);

- Global Finance (лучший инвестиционный банк Австрии);

- EMEA Finance (лучший банк Австрии).

Raiffeisen Bank предлагает широкий спектр услуг:

- финансирование (проектное и структурированное финансирование, рынки заемного капитала, факторинг);

- лизинг;

- инвестиции (в драгоценные металлы, ценные бумаги, денежный рынок);

- хеджинг (хеджирование валютных рисков, процентных ставок и других рыночных факторов);

- торговое и экспортное финансирование;

- инвестиционно-банковские услуги (финансирование на основе активов, синдицирование займов, сделки MA);

- корпоративные расчеты и управление ликвидностью;

- брокерские услуги по работе с фондами и ценными бумагами;

- выпуск и обслуживание платежных и потребительских карт;

- интернет-банкинг.

Как открыть счет в швейцарском банке

Открыть счет в швейцарском банке для физического лица можно нерезидентам страны, но далеко не во всех учреждениях. Если же банк и позволяет негражданам стать своими клиентами, то для них, в отличие от людей с видом на жительство в Швейцарии, будут действовать некоторые дополнительные правила.

Стандартная процедура открытия счета включает необходимость предоставить следующие документы:

- копию паспорта (нотариально заверенную);

- документы, которые могут удостоверить и подтвердить источник доходов (квитанции из налоговой, справки с места работы и так далее);

- документы, подтверждающие происхождение капитала (расписка о получении средств в результате продажи недвижимости, ценных бумаг, реализации бизнеса).

В банках Швейцарии тщательно проверяется благонадежность и добропорядочность будущих клиентов, поэтому рекомендуется лично встретиться с представителем банка. Сделать это можно через представительство выбранного финансового учреждения либо же дождаться банкиров, которые нередко приезжают в страны СНГ, в том числе и в Россию, для личных встреч с клиентами.

Можно ли открыть полностью анонимный счет? Нет, лучшие банки Швейцарии поддерживают высокий уровень конфиденциальности, но даже при открытии номерного, а не простого счета имя владельца остается известным небольшому кругу сотрудников банка. Просто все операции проводятся не от лица компании или человека, а от присвоенного номера.

Есть ли минимальные вклады

В зависимости от банка проценты по вкладам в банках Швейцарии в 2021 году могут меняться.

Для жителей СНГ подобная сумма будет выше. Связано это с тем, что многие страны охватил кризис, за счет чего возросло количество желающих открыть счет с целью сохранения своих накоплений. В результате многие банки подняли минимальную сумму, в некоторых случаях до 1 миллиона долларов США.

Особенности ипотеки для иностранцев

В австрийском законодательстве оговорено, что владеть недвижимостью на территории страны могут:

- граждане Австрии;

- нерезиденты с актуальным ВНЖ;

- граждане ЕС, проживающие в этой стране.

Что же касается ипотеки, то для ее оформления иностранец должен иметь доход в одном из государств Евросоюза. В отдельных случаях долгосрочный жилищный кредит может быть выдан под залог недвижимости, расположенной на территории ЕС.

Приобрести квартиру или дом в Австрии можно за счет средств, полученных в банке РФ или другой страны СНГ. Но здесь схема усложняется и выглядит так:

- В европейском банке открывается расчетный счет. Если эта финансовая организация находится в Австрии, лишнего звена в цепочке транзакций просто не будет.

- На открытый счет переводятся средства ипотечного кредита, оформленного в отечественном финансовом учреждении.

- На завершающем этапе сделки необходимая сумма перечисляется из европейского банка в австрийский.

При такой схеме сделки сомнения в легальности происхождения средств не возникнут.

Для оформления договора долгосрочного жилкредитования в Австрии иностранцу нужно предоставить в банк:

- Действительный заграничный паспорт.

- Подписанный обеими сторонами сделки договор купли-продажи.

- Наемные работники подают в банк справку о зарплате. Владельцы компаний — бумаги, подтверждающие доход фирмы;

- Прочие доказательства платежеспособности. Это может быть выписка из банка о наличии сбережений или подтверждение продажи дорогостоящего жилья.

Вся документация должна быть переведена на немецкий язык и нотариально заверена.

Иностранцам, ценящим свое время, следует знать, что в Австрии свои услуги предлагают финансовые консультанты, брокеры и риелторы. Но за их работу придется заплатить примерно 2 % от общей суммы ипотечного кредита.

Расчет банковских процентов

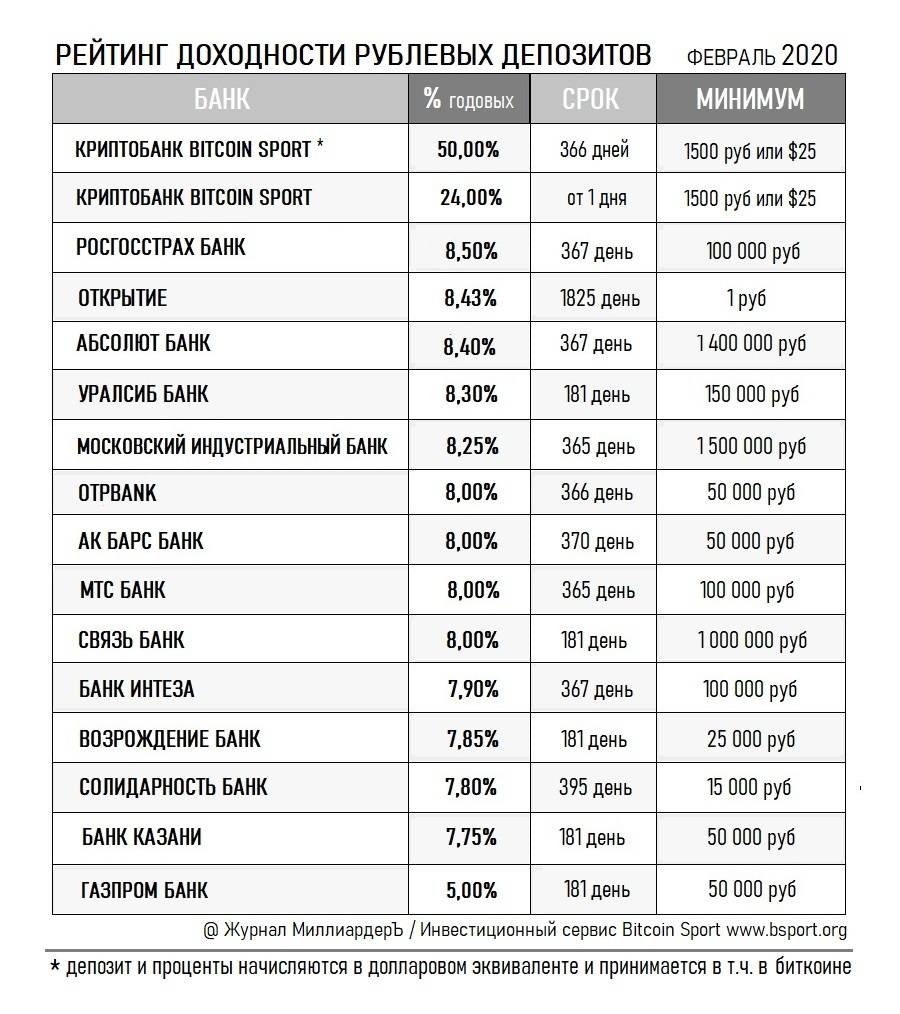

В финансовой практике принято выполнять расчет банковских процентов в годовом выражении. Это означает, что если банк указывает, что ставка принимаемых на депозит средств составляет, например, 10% годовых, вы получаете сумму, большую на эти 10%, начисленную в течении года. Если вам необходимо просчитать, сколько это будет получаться в месяц или в день – просто разделите процентную ставку на нужный вам период времени. Чтобы узнать, сколько вы получите за месяц, нужно 10% разделить на 12 (число месяцев в году). А для расчета процента в сутки необходимо будет процентную ставку разделить уже на 365 (количество дней в году).

Виды банковских рисков

Виды рисков финансовых учреждений разделяются на общие и банковские, достаточно сложно разграничить их между собой. В процессе функционирования предприятие сталкивается с разными проблемами. В специализированной литературе виды банковских рисков группируются по финансовым операциям:

- банковский риск (сюда входят риски, связанные с деятельностью банка и общие, зависящие от внешних воздействий);

- кредитный риск (возникает из-за просроченной задолженности клиентов или предприятий, кредитующихся в банке);

- валютный риск (связан с изменением курса валют);

- процентный риск (колебание процентной ставки вынуждает банк выплатить повышенные проценты за пользование деньгами или получить меньший доход от предоставленных кредитов);

Риски бывают в любом предприятии, поэтому для банка важно не избежать их, а предвидеть и, как следствие, снизить угрозу до минимума

Страхование вкладов в Австрии: кто в ответе?

Согласно Акту о страховых гарантиях по депозитам и компенсациям инвесторам (ESAEG, принят в 2015 г.), страховое возмещение по вкладам в Австрии составляет € 100 000, а по инвестиционным пакетам – € 20 000.

До 2015 года гарантом возмещения вкладов выступало государство, которое компенсировало 50 % выплат вкладчикам – остальные 50 % покрывались из средств, полученных от реализации активов прогоревшего банка. Теперь вклады компенсируют банки из средств вновь учрежденного страхового фонда.

Страхование вкладов в Австрии гарантирует возврат до 100 тысяч евро с депозита

Взносы в страховой фонд банки отчисляют по особой схеме постепенного наполнения. Своего запланированного объема в 1,5 млрд евро фонд достигнет лишь к 2025 году. Если до этого времени страховой случай наступит в одном из крупных банков Австрии или одновременно в нескольких мелких, выплачивать страховое возмещение планируется с привлечением внешних займов.

Как открыть счет в банке Австралии

Чтобы успешно открыть счет в австралийском банке, нерезиденту (это касается и россиян) следует знать следующие условия:

Чтобы успешно открыть счет в австралийском банке, нерезиденту (это касается и россиян) следует знать следующие условия:

- для проведения данной операции на протяжении первых 6 недель пребывания в Австралии потребуется только действующий заграничный паспорт;

- при обращении в банк после 6-недельного нахождения в стране необходимо будет предъявить несколько бумаг, дающих в сумме 100 баллов по нормам Financial Transaction Report Act 1988.

Лицам, переехавшим на ПМЖ, рекомендуется открыть банковский счет в Австралии – и не один, а сразу несколько. В частности, на счет накопительного типа можно будет положить все деньги, привезенные на Зеленый континент в виде наличных. Такое решение принесет клиенту финансовой организации доход в размере 5 % годовых.

Кроме того, можно будет открыть счет, который называется every day account. Он необходим для получения пособий от Агентства Министерства соцобеспечения Австралии Centrelink, начисления зарплат и т. д.

«Большая четверка» банков Зеленого Континента состоит из:

- Commonwealth Bank

- NAC

- ANZ

- Westpac.

Открыть счет в этих кредитно-денежных учреждениях можно за 12 календарных месяцев до переезда в страну. И, хотя на регистрацию уйдет всего 10 минут, по прибытии в Австралию прийти в отделение банка все-таки будет нужно – для того, чтобы подать пакет документов. Пополнять счет до тех пор можно, а вот осуществлять снятие денег – нет.

Список документов

Документы, подаваемые для получения 100 и более баллов, необходимых для открытия счета в австралийском банке, подразделяются на 2 типа:

Документы, подаваемые для получения 100 и более баллов, необходимых для открытия счета в австралийском банке, подразделяются на 2 типа:

Primary documents (первичные документы). К таковым относятся:

- действительный паспорт;

- свидетельство о гражданстве;

- свидетельство о рождении.

В эту группу входят также свидетельство, подтверждающее статус беженца, и дипломатический паспорт. При подаче каждого из вышеуказанных документов претенденту на открытие счета в австралийском банке начисляется 70 баллов.

Но схема, предусматривающая набор 140 баллов за счет предъявления, например, паспорта и свидетельства о рождении, в данном случае не работает. Добирать пункты придется вторичными бумагами.

Secondary documents (вторичные документы). Их список выглядит так:

- любой документ, на котором имеется фотография и/или подпись (например, водительские права);

- идентификационная карта, выданная любой государственной организацией либо службой;

- карточка пенсионера, медицинская карта (Health);

- карточка, выданная вузом.

Первый из этой группы документ принесет 40 баллов, остальные – по 25.

Бумаги, подаваемые для получения 100 баллов, могут пригодиться при оформлении ипотеки.

Еще следует знать вот что: документы нужно будет перевести на английский язык. Обращаться за этой услугой необходимо в сертифицированный орган (например, Department of Immigration and Citizenship). За перевод придется заплатить.

При этом госучреждения Австралии готовят документы исключительно за деньги. В частности, справка от вышеуказанного департамента о том, что человек является перманентным резидентом, а не гражданином страны, обойдется ему примерно в 70 долларов США.

Банкоматы, наличность и финансовые операции в Израиле

Банкоматы в Израиле позволяют обналичить валюту некоторых государств постсоветского пространства. Поменять деньги также можно в отделениях местных банков. Но при этом необходимо учитывать особенности графика их работы.

Если банкоматы расположены на значительном удалении от офиса кредитной организации, с клиента за услуги взимается порядка 5 шекелей. Поэтому рекомендуется проводить процедуру обналичивания через такие устройства при банках.

Многих путешественников интересует, выгодно ли в Израиле расплачиваться рублевой дебетовой картой “Виза”. Невыгодно. Дело в том, что основной валютой платежной системы Visa является американский доллар. Поэтому при покупке по такой рублевой карте товаров в израильских магазинах конвертация валют проводится по схеме рубль-доллар-шекель. То есть добавляется промежуточная операция, на которой теряются средства. Кроме того, сам банк-эмитент карты взимает комиссионный сбор порядка 1,5% от суммы сделки.

Еще один важный вопрос: как положить деньги на карту в Израиле. В отделении банка сделать это можно двумя способами: наличными в кассу либо через терминалы с функцией cash-in. В связи с глобализацией интернета стало доступно проведение данной операции дистанционно. Причем не только со счета, например, в Сбербанке на карту израильского банка, но и через электронные платежные системы, в частности, WebMoney или PayPal.

Стоит помнить о такой услуге, как банковские ячейки в Израиле. Она может пригодиться репатриантам, проживающим в съемной квартире. В таких ячейках можно хранить ценные вещи, деньги и важные документы. Стоимость услуги зависит от размеров арендуемого сейфа. Небольшая ячейка обойдется примерно в 850 шекелей/год. За годовую аренду сейфа большого размера придется заплатить около 2000 шекелей.

Простой и сложный банковские проценты

Начисление банковских процентов может выполняться двумя способами, получившими название простой и сложный процент. В первом случае понимается, что за основу расчетов всегда в течении срока договора принимается сумма кредита (депозита). Сложный процент учитывает, ч то в каждом последующем периоде сумма, на которую насчитывается процент, увеличивается на размер процентов, полученных в предыдущем период.

Традиционно более выгодными принято считать депозиты по которым банк начисляет сложные проценты. По кредитам ситуация обратная. Выгодным считается процент, рассчитываемый не на всю сумму кредита, а на остаток невозвращенных банку денежных средств.

Как пандемия Коронавируса COVID 19 повлияла на выбор клиентов в пользу банков Швейцарии.

Швейцарские банки оказались самыми устойчивыми в мире, в то время как американские и другие банки заявили о падении прибыли на 50-70% по итогам первого квартал 2020 года из-за пандемии Коронавируса COVID 19, крупнейшие швейцарские банки UBS и Crédit Suisse , а также некоторые частные банки отчитались о росте прибыли до 70%!

Самый надежный банк России, по версии Forbes – это Райффайзен банк, имеет рейтинг ВВВ, а мы работаем с более надежными банками с рейтингом ВВВ+ и выше!

Все депозиты в Швейцарии гарантированы до 100 000 швейцарских франков, что значительно выше чем в России, Украине или Казахстане.

Все портфели ценных бумаг в Швейцарских банках принадлежать только клиенту и не могут быть самостоятельно заложены банком. В случае банкротства банк клиент получит 100% рыночной стоимости инвестиционного портфеля!

Кредитование в израильских банках

Кредитные учреждения Земли обетованной предоставляют финансовые услуги широкому кругу клиентов – пенсионерам и госслужащим, бизнесменам и наемным работникам. И даже люди, проживающие за пределами страны, могут приобрести подходящий объект недвижимости, взяв в Израиле ипотечную ссуду.

Ипотека для иностранцев в Израиле

Долгосрочный жилищный кредит в Израиле для россиян банки оформляют на следующих условиях:

- сумма ссуды – не более 50 % от стоимости приобретаемой недвижимости;

- потенциальный заемщик предоставляет в финансовую организацию информацию об уровне доходов в месяц. Размер ежемесячных ипотечных платежей должен быть меньше 30 % от этих доходов;

- срок погашения займа – до 30 лет;

- возраст кредитополучателя – не моложе 18 лет. Максимальный возраст на момент полного погашения не устанавливается.

Прежде чем принять решение об обзаведении собственным жильем за счет заемных средств, необходимо знать, сколько процентов по ипотеке в Израиле для репатриантов устанавливается в среднем банками этой страны. Дело в том, что для клиентов с сомнительной кредитной историей размер этого показателя может достигать 7 %. Обычно он колеблется в диапазоне 2-4 %.

Банковская система Австралии

В Австралии, по данным национального регулятора, действуют 14 банков, находящихся под контролем национального капитала, 9 банков, контролируемых иностранцами, и 34 филиала иностранных банков. Хотя крупнейшие национальные банки доминируют в австралийской банковской системе, влияние иностранного капитала постепенно увеличивается.

Наряду с традиционно присутствующими в этой стране банками Европы (особенно из бывшей метрополии — Великобритании) и США активно развивается бизнес банков Японии и в последнее время Китая, что отражает взрывной рост экономических связей Австралии с этой страной. Кредитно-финансовая система Австрии, состоит из банков, сберегательных касс, специализированных кредитных институтов и прочих кредитно-финансовых учреждений.

В функции Австрийского национального банка входят эмиссия банкнот, регулирование денежного обращения и кредита, наблюдение за деятельностью австрийских коммерческих банков (устанавливает минимум их резервов, часть которых – до 15% – они обязаны держать на счетах национального банка), поддержание валютного курса, операции с иностранной валютой и др. Золотое покрытие банкнотной эмиссии законом не предусмотрено.

Для регулирования денежного обращения и кредита Австрийскому национальному банку предоставлено право выдавать ссуды, в основном коммерческим банкам, устанавливать и изменять процентные ставки по его учётным и другим операциям, а также нормы обязательных резервов коммерческих банков, производить операции на открытом рынке ценных бумаг. При этом кредитование экономики страны осуществляется через посредство других банков.

Важное место среди банковских учреждений Австрии занимает Австрийский контрольный банк – АКБ, осуществляющий государственное гарантирование и кредитование экспорта. Перед принятием решения о предоставлении гарантии АКБ тщательно проверяет условия гарантируемой сделки и ее участников

Максимально возможный срок предоставления гарантий составляет 10 лет. Стоимость гарантии включает процент за полититические и экономические риски.

Размер премии АКБ по покрытию политического риска зависит от платежеспособности страны покупателя и составляет 0,2-5% от суммы гарантии в год. Размер премии по покрытию экономического риска зависит от платежеспособности иностранного импортера (или его гаранта), а также от того, осуществлялись ли ранее и в каких объемах выплаты данному австрийскому экспортеру (страхователю) гарантийных сумм по предыдущим сделкам. Ставка премии по экономическому риску составляет 0,2-2% от суммы гарантии в год. Премии за полное покрытие политического и экономического рисков, как правило, суммируются.

Крупнейшим банком страны является Bank Austria (Банк Аустриа), образованный в 1991 году в результате слияния двух крупных австрийских банков – “Лендербанка” и “Центральшпаркассе”. В результате приобретения в 1997 году “Банком Аустриа” еще одного ведущего австрийского банка – Creditanstalt (Кредитанштальт) – этот новый банковский концерн по совокупной балансовой сумме (1430 млрд. австр. шилл.) занимает 33-е место среди европейских банков и контролирует около 20% австрийского рынка капиталов. “Банк Аустриа” является универсальным банком.

Нынешнее название банка – Bank Austria Creditanstalt . Основными направлениями его деятельности являются финансирование промышленности (включая средние и мелкие фирмы) и внешней торговли, международные кредитные и расчетные операции, операции с ценными бумагами. Bank Austria первым из иностранных банков получил лицензию на ведение своим московским дочерним банком операций с юридическими и физическими лицами в России.

В Австрии насчитывается 38 банков с иностранным участием и 37 представительств зарубежных кредитных институтов. В число банков, активно работающих в Австрии, входит российский Donau-Bank , учредителями которого являются Центральный Банк и Внешэкономбанк России.

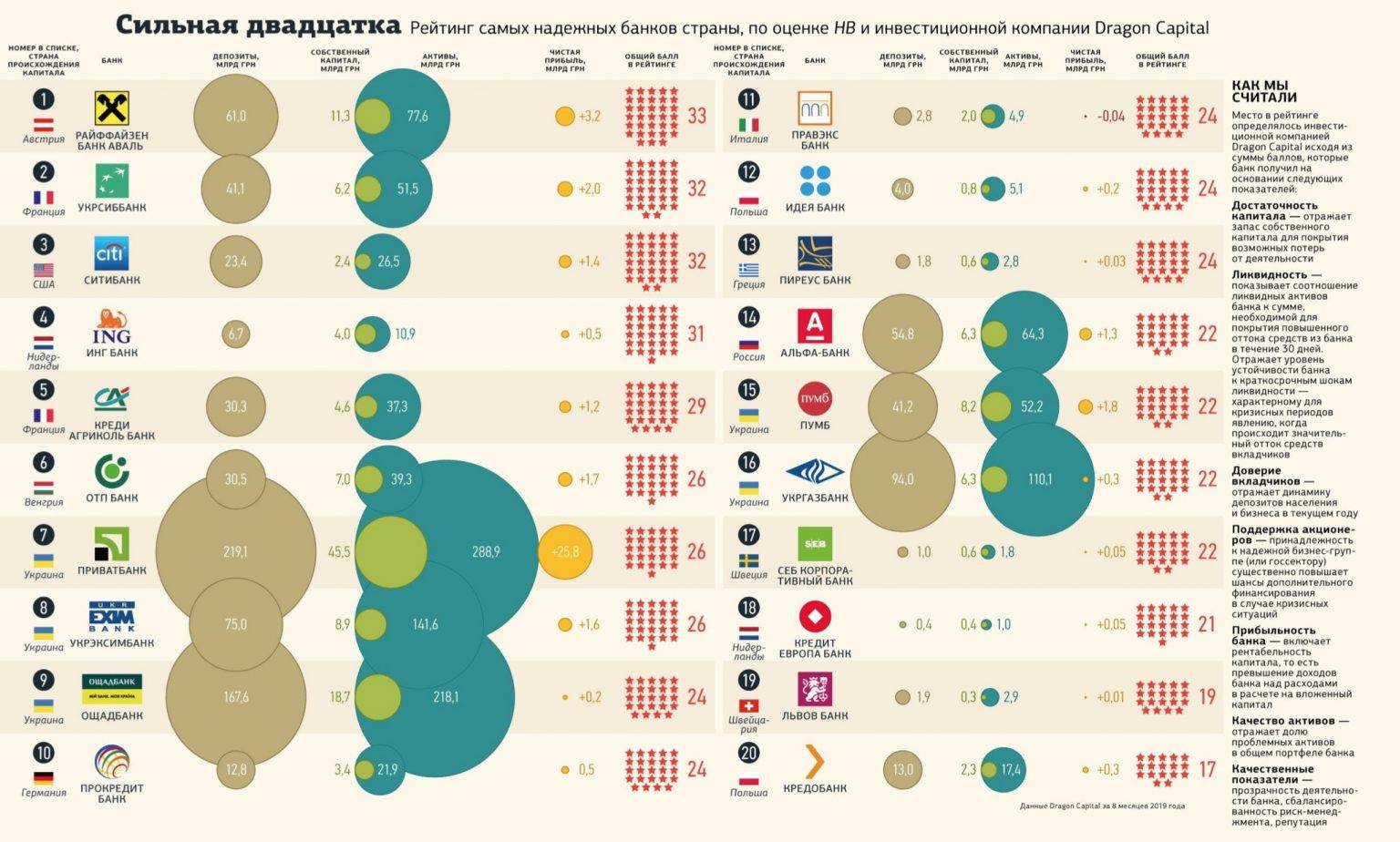

Рейтинг австрийских банков

Крупные австрийские банки обладают высоким кредитным рейтингом. Ответственность за стабильность финансовой системы страны несет Национальный банк. Ниже представлен рейтинговый список банков Австрии.

| 1 | Bank Austria Creditanstalt |

|---|---|

| 2 | Erste Bank der Osterreichischen Sparkassen AG |

| 3 | Raiffeisen Zentral Bank Osterreich AG |

| 4 | Österreichische Volksbanken AG |

| 5 | Raiffeisen International |

| 6 | Bawag P.S.K. |

| 7 | Hypo Alpe-Adria-Bank International AG |

| 8 | Kommunalkredit Austria AG |

| 9 | Raiffeisenlandesbank Ober österreich AG |

| 10 | Raiffeisenlandesbank NO |

| 11 | Oberbank |

| 12 | Investkredit Bank AG |

| 13 | Hypo Tirol Bank AG |

| 14 | Raiffeisen-Landesbank Steiermark AG |

| 15 | Steierm ärkische Bank und Sparkassen AG |

Все банки предусматривают наличие на счетах неснижаемого остатка. При этом если вы снимаете средства раньше оговоренного срока, проценты по депозиту вы не получаете. Процентные ставки по депозитам, к слову, невысоки, они составляют примерно 2-3%, но это компенсируется высокой надежностью австрийских банков.

Помимо прочих, в Австрии представлено и российское финансовое учреждение – Донау-банк Австрия. Он финансирует торгово-промышленные русско-австрийские отношения. Учредителями Donaubank AG являются Центральный банк и Внешторгбанк.

Что защищает банковская тайна

Имеющиеся в Австрии положения о банковской тайне делают эту страну крайне привлекательной для инвестиций. Даже уклонение от уплаты налогов не послужит поводом для раскрытия информации об имеющемся счете. Она является секретной и охраняется законодательством.

Условно банки мира можно классифицировать следующим образом:

- банки с высокой степенью конфиденциальности;

- банки с меньшей степенью защиты конфиденциальности.

Что примечательно, австрийские банки наряду с банками Швейцарии, Люксембурга и Лихтенштейна возглавляют первую группу. Передача информации о счете третьей стороне возможна только в двух случаях:

- запрос суда;

- письменное заявление клиента.

Группы вкладчиков

В целях защиты средств вкладчиков в Австрии банки группируют клиентов согласно двум критериям:

- Deviseninlaender – граждане Австрии и резиденты с соответствующим набором документов.

- Devisenauslaender – гости страны.

Вне зависимости от того, к какой категории принадлежит вкладчик, его депозит будет застрахован.

Как открыть счет в австрийском банке

Итак, вы выбрали конкретный австрийский банк, в котором хотите открыть счет. Как это сделать? Необходимо лично посетить финансовое учреждение либо встретиться с представителем банка на нейтральной территории. Также это можно сделать удаленно – через своего представителя.

Тем, кто проживает в Австрии, необходимо иметь Meidezettel, – документ о местной регистрации. Чтобы его получить, нужно в течение трех дней по прибытии в страну отметиться в ведомстве по делам иностранцев – Meldeamt – и представить заграничный паспорт и заполненный регистрационный формуляр, подписанный вашим арендодателем либо общежитием и вами.