Общество с ограниченной ответственностью

Общество с ограниченной ответственностью (společnost s ručením omezeným, сокр. s.r.o.) лучше открывать только в случаях, когда не подходит режим ИП. В тексте мы будем использовать для обозначения общества с ограниченной ответственностью сокращение ООО. Вы должны быть уверены, что вам нужно ООО, потому что между ООО и ИП — пропасть.

В некоторых источниках пишут, что ООО это престижнее, лучше смотрится на бумаге, со стороны выглядит как надежный партнер для бизнеса. Это такая же туфта, как само словосочетание «надежный партнер». С момента, когда в Чехии снизили уставной капитал ООО на 1 крону, надежность полетела коту под хвост. Даже у ООО открытых до снижения уставного капитала с 200 тыс. крон на 1 крону, все о чем свидетельствовал уставной капитал, это то, что основатель фирмы где-то раздобыл 8 000 €. Если после открытия фирмы основатель сразу же потратил эти деньги на мебель для офиса, то это нормально, на что же еще тратить уставной капитал, если не на нужды бизнеса.

Там не менее, открыть ООО труднее и дороже, чем ИП. Еще вместе с открытием ООО появляется обязанность вести полноценный бухгалтерский учет (ИП ведет упрощенный бухучет, вроде книги учета доходов и расходов, называется daňová evidence). Появляются и другие обязанности (сдавать налоговые декларации, и т. п.). Открытие ООО также занимает месяц, в то время как ИП можно зарегистрировать за день.

Я вел бухгалтерский учет сам, в онлайн-бухгалтерии. Даже с учетом того, что сайт онлайн-бухгалтерии создавался для чайников, постоянно возникали вопросы. Это притом, что за плечами было три курса бухгалтерского учета в институте. Налоговые декларации и прочую бюрократию тоже сдавал сам. Услуги наемного бухгалтера, который возьмет бухучет и налоговую на себя, стоят 4-5 тыс. крон (160-200 €) в месяц. Это цена для самых микроскопических фирм (до 10 бухгалтерских операций в месяц).

Готовим справку о несудимости

Прежде чем договариваться о встрече с нотариусом, подготовьтесь. Заранее получите справку о несудимости. В вопросе справок о несудимости из заграницы много неясности. Некоторые адвокаты утверждают, что справка о несудимости из заграницы для открытия ООО человеку с чешским ПМЖ не нужна. У меня в 2013 г. ПМЖ было, но справку потребовали. Пришлось впопыхах делать украинскую справку о несудимости, переводить справку на чешский язык и заверять у судебного переводчика. Заплатил 40 € за срочность. Иначе грозили вынести негативное решение о регистрации, и уплаченная госпошлина помахала бы ручкой. Я рекомендую сделать, но не переводить. В случае надобности всегда можно оперативно перевести. (источник, Кто такие судебные переводчики)

Чешские справки о несудимости делают в Czech Point или, как вариант для продвинутых ребят, через специальный электронный ящик (datová schránka). Правда, сначала придется посетить Czech Point чтобы зарегистрироваться и получить адрес электронного ящика. Справка нужна каждому уполномоченному будущей фирмы. (источник)

Что такое Czech Point

Czech Point это специальное окошечко, в котором сидит оператор. В окошечке граждане получают информацию из реестров, которые ведет государство. Допустим получают справку о несудимости. Или выписку штрафных очков водителя. Также в окошечке подают заявления в государственные министерства и ведомства. Или заверяют подпись. Главное не в том, что окошечко умеет (не так уж и много умеет), а в том, где оно. А находится окошечко на каждой большой почте, и во многих госучреждениях, например здании городской администрации, и везде предоставляет те же услуги.

Формирование Плана ФХД и бюджетных смет для федеральных учреждений – по новым правилам

Для федеральных казенных учреждений Минфин России обновил перечень форм обоснований/ расчетов плановых сметных показателей, применяемых при составлении и ведении бюджетных смет. Напомним, до внесения изменений для этих целей было утверждено 104 формы. Однако для подготовки бюджетных смет на 2021 год и плановый период 2022 – 2023 г.г. скорректировано содержание девяти из них, еще три обоснования – № 25, № 26, № 42 – исключены. Зато добавлены 37 новых, ориентированных, преимущественно, на обоснование бюджетных ассигнований, планируемых для предоставления субъектам РФ в порядке софинансирования расходов на реализацию нацпроектов.

Планы ФХД на 2021 год и плановый период 2022 и 2023 годов федеральные бюджетные и автономные учреждения должны составлять по новым правилам, утвержденным приказом Минфина России от 17 августа 2020 г. № 168н. Во многом положения нового порядка дублируют требования Приказа № 186н, применяемого учреждениями всех уровней бюджета при формировании Плана ФХД на 2020 года и плановый период. И структура Плана ФХД, предусмотренная новым порядком, также идентична той, что рекомендована Приказом № 186н. Вместе с тем для федеральных учреждений теперь предусмотрен и ряд особых требований к формированию Плана ФХД..

Путевой лист – 2021: новые реквизиты и важные изменения в правилах заполнения документа

С 2021 года учреждениям – владельцам транспортных средств предстоит руководствоваться обновленными правилами заполнения путевых листов. На смену действующему с 2008 года Приказу № 152 Минтранс утвердил новые правила требования к обязательным реквизитам путевых листов и порядок их заполнения. В частности, появился новый обязательный реквизит путевого листа, уточнены формулировки записей о медосмотре водителя, предъявляются новые требования к сведениям о выезде и возвращении транспортного средства. Нововведений немного, однако во избежание претензий ревизоров все их необходимо неукоснительно соблюдать.

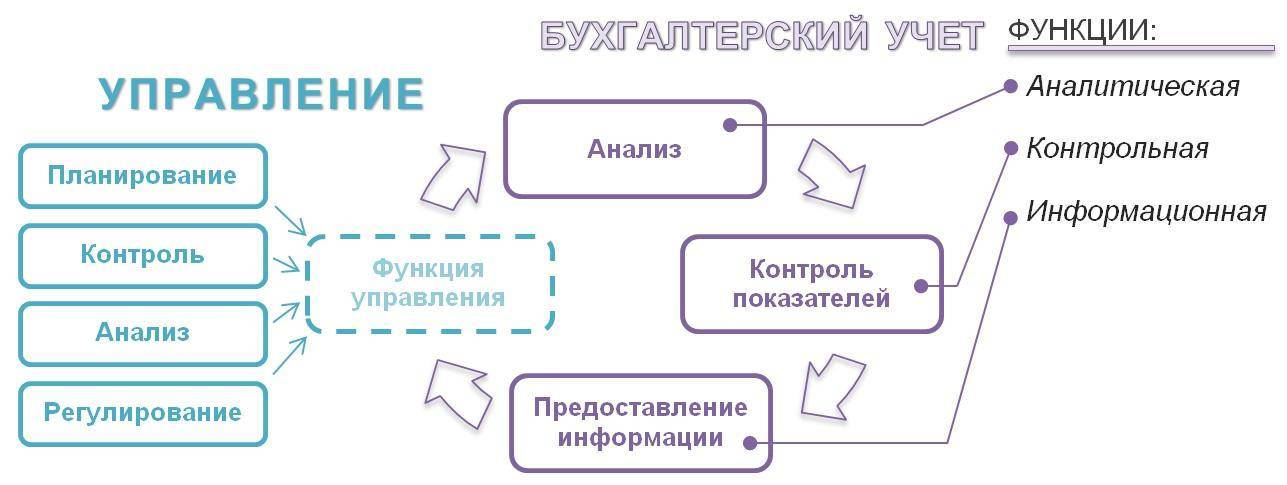

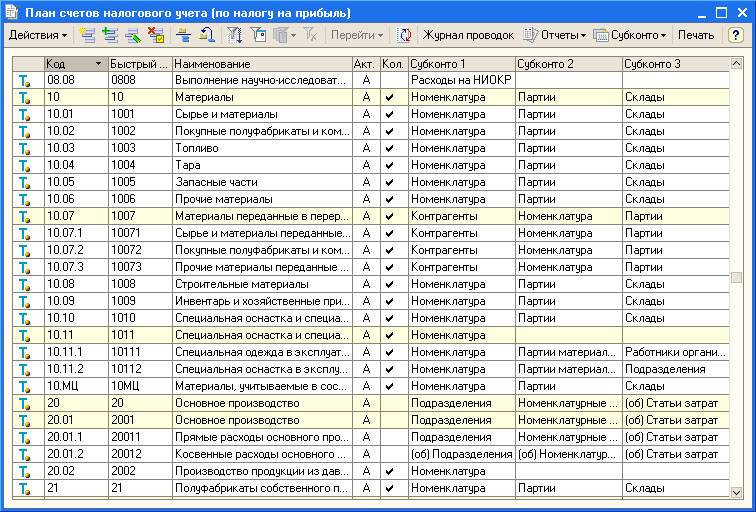

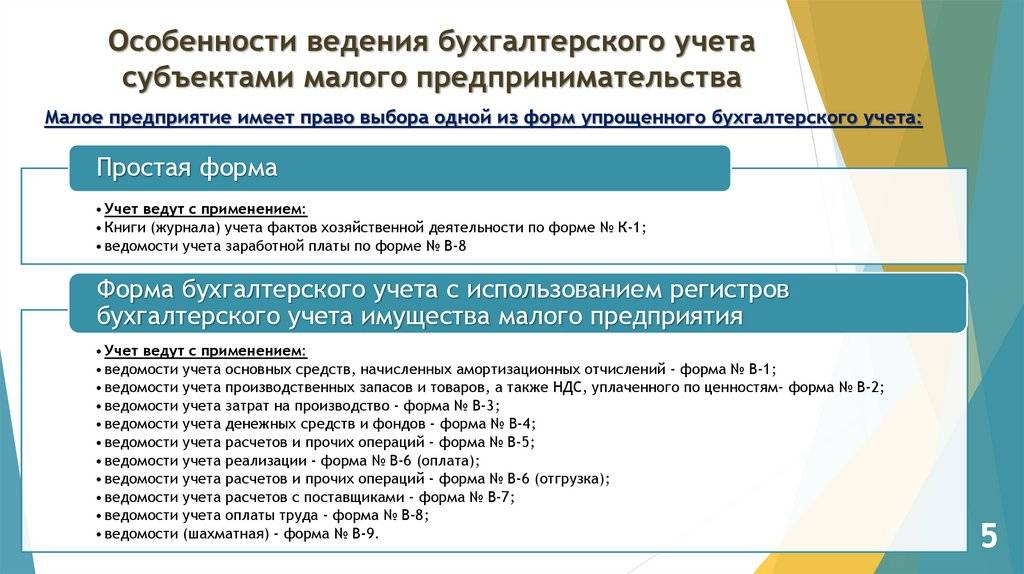

Что такое учетная политика организации

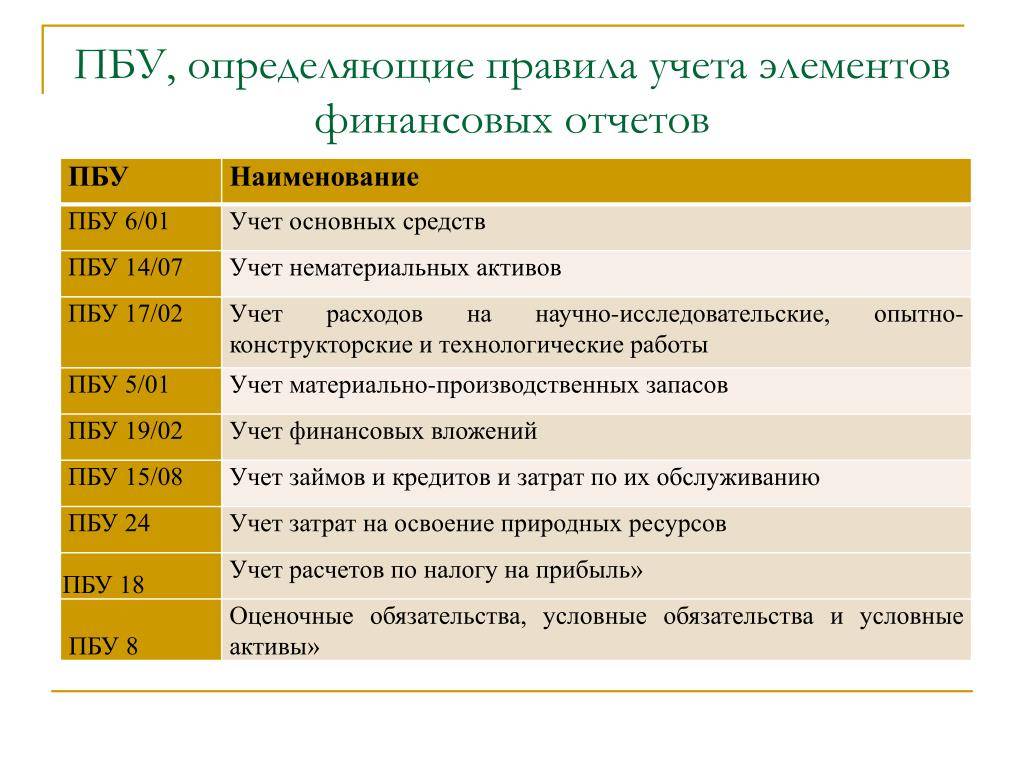

Есть хозяйственные операции, которые можно отразить по-разному. Правила налогового учета (НУ) и бухучета (БУ) подразумевают несколько способов, и компания вправе выбрать один из них. Приведем примеры:

- в НУ у организаций есть право отразить амортизационную премию, то есть списать на текущие расходы 10% (в отдельных случаях — 30%) первоначальной стоимости основного средства (п. 9 ст. НК РФ). Но от премии допустимо отказаться;

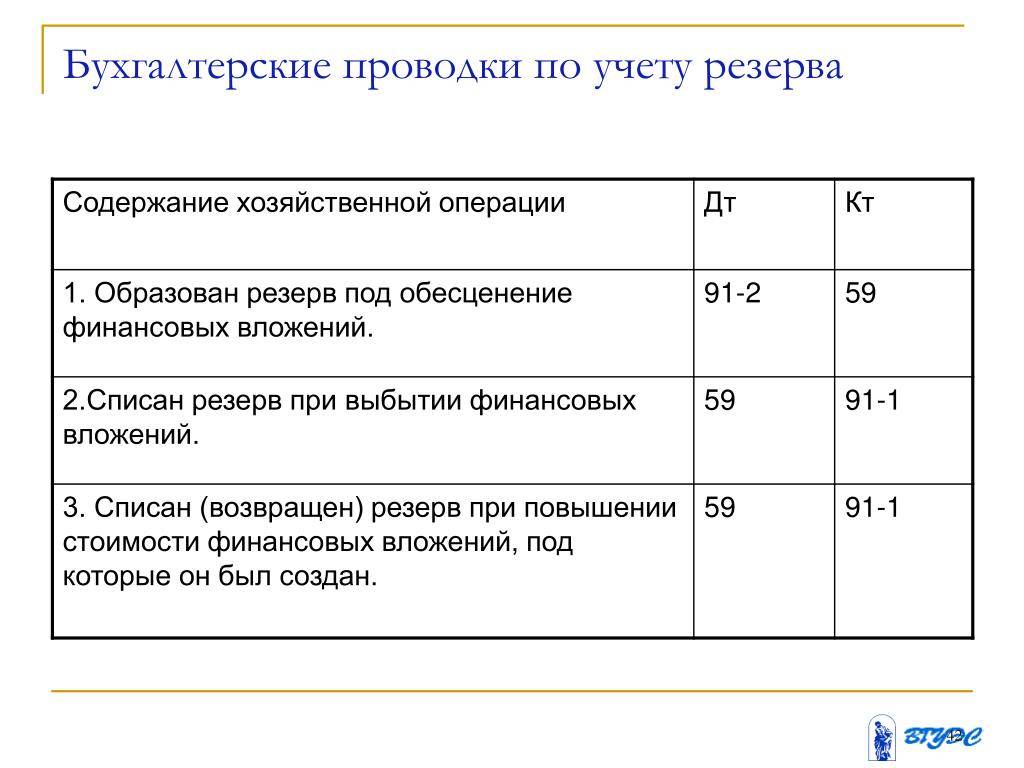

в БУ компании (кроме малых предприятий) обязаны создавать резервы по предстоящим отпускам. Для этого надо, в числе прочего, вычислить стартовую величину резерва. Методика расчета нормативами не установлена. Организация может определить стартовое значение для каждого работника, либо для подразделения в целом (см. «Как «бывшим» малым предприятиям создать резерв по предстоящим отпускам в бухгалтерском учете»).

Кроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные. Это относится к накладной по форме № ТОРГ-12, графику отпусков, табелю учета рабочего времени, штатному расписанию и проч.

Составить штатное расписание по готовому шаблону

ВНИМАНИЕ

Учетная политика (УП) — это внутренний документ компании, где зафиксированы все выбранные ею способы отражения операций и формы первичных документов. Например, в УП может быть закреплено, что амортизация основных средств начисляется линейным методом. Амортизационная премия не применяется. Стартовая величина резерва расходов по предстоящим отпускам считается по каждому сотруднику. При отгрузке товара используется унифицированная форма накладной ТОРГ-12 и т.д.

Учетная политика для целей бухгалтерского учета

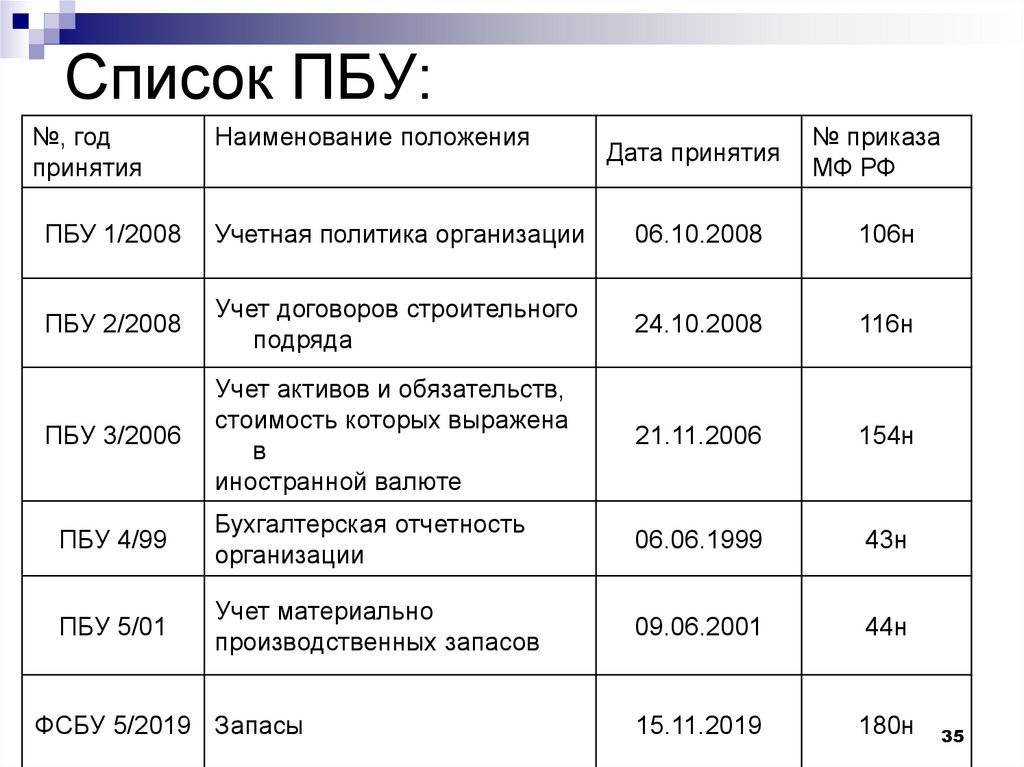

Формировать УП для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Придерживаться УП обязаны как головной офис, так и каждый филиал, подразделение и представительство организации (п. 9 ПБУ 1/2008).

Учетная политика должна, в частности, обеспечивать:

- Полноту отражения в БУ всех фактов хозяйственной деятельности.

- Своевременность отражения каждой операции в БУ и в бухгалтерской отчетности.

- Равенство данных аналитического учета оборотам и остаткам по счетам на последнее число каждого месяца.

СПРАВКА

Получить образец учетной политики для небольшого ООО

Учетная политика для целей налогового учета

Если Налоговый кодекс допускает различные способы учета, компания должна выбрать один из них и закрепить в своей УП.

ВАЖНО

Новые электронные первичные учетные документы и регистры

Осенью Минфин России завершил работу над масштабными поправками в Перечни обязательных к применению унифицированных форм первичных учетных документов и регистров бухучета и Методические указания по их применению, утвержденные Приказом № 52н. Необходимость таких корректировок обусловлена проводимой централизацией бюджетного учета и переходом к электронному документообороту. Важным новшеством является введение новых форм электронных учетных документов и двух новых электронных бухгалтерских регистров. В обязательном порядке работать с новыми электронными документами станут учреждения и органы, передавшие полномочия по ведению бюджетного или бухгалтерского учета на основании соответствующего решения Правительства РФ, органа власти субъекта РФ, местной администрации, то есть в случаях, определенных БК РФ. Напомним, что на федеральном уровне уже реализуется модель централизации бухгалтерской функции в Федеральном казначействе. В ряде регионов также приняты решения о создании единых центров бюджетного учета. Такие учреждения и, соответственно, их центры учета должны начать применять новые формы электронных документов не позднее 1 января 2021 года.

Экономическая ситуация и доходы населения на сегодняшний день

В последние 30 лет Чехия успешно провела необходимые реформы и сформировала динамично развивающуюся экономику. Сегодня страна входит в топ-40 государств мира по индексу человеческого развития и ВВП из расчета на душу населения.

Исторически сложившийся высокий уровень индустриализации в настоящее время дополняется прогрессом в строительстве и туризме. Низкая инфляция (2–3% в год) и безработица (3–4%), активная внешняя торговля позволяет Чехии занимать лидирующие позиции среди стран Центральной и Восточной Европы по размеру доходов и качеству жизни населения. Доходы чехов ежегодно увеличиваются на 5–8%. Наряду с приемлемой стоимостью услуг и товаров, это позволяет обеспечить высокий уровень жизни.

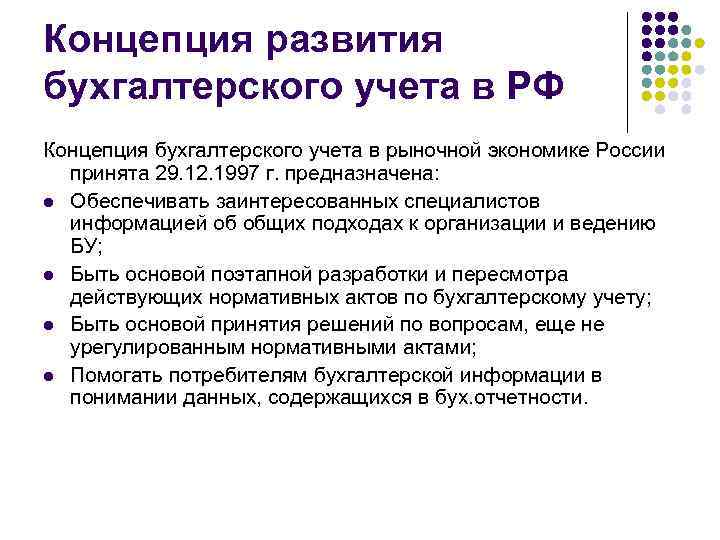

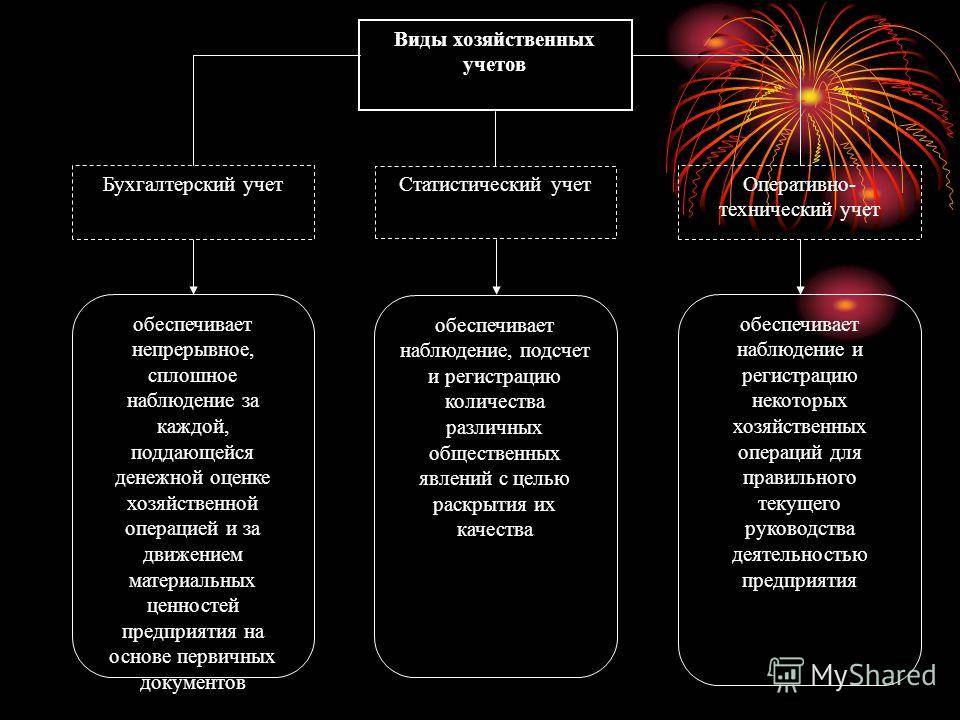

Бухгалтерский учет в Чехии

Актуальность информации: 2020-01-23

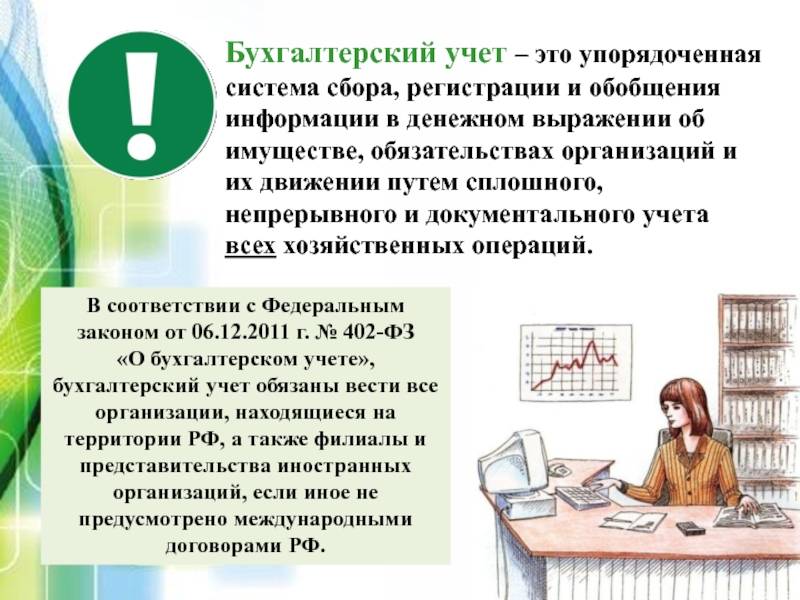

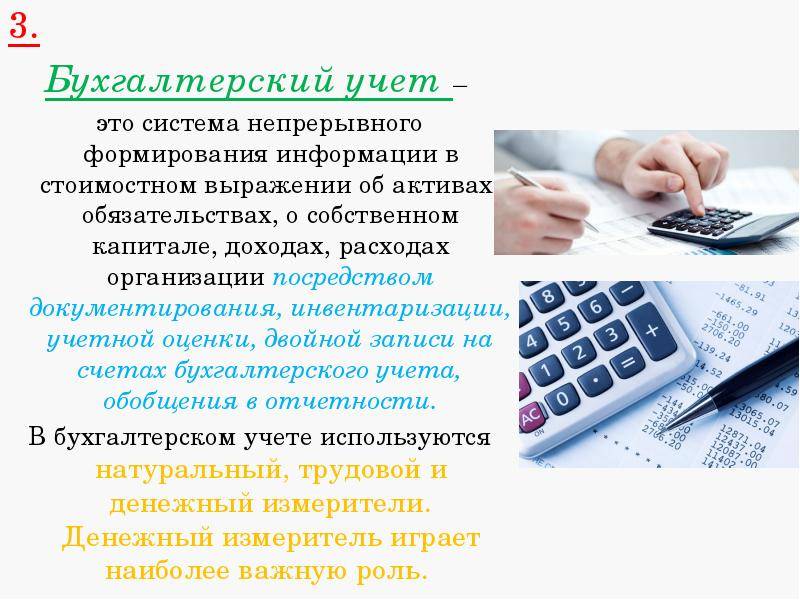

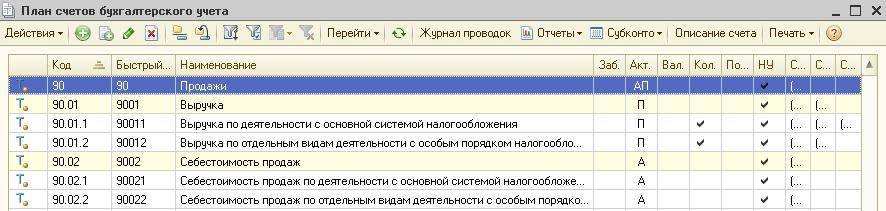

Организации, имеющие юридический адрес в Чехии, должны вести бухгалтерский учет согласно чешскому законодательству. Рамки и способы ведения бухгалтерского учета установлены законом о бухгалтерском учете – č. 563/1991 Sb.

Обязанность вести бухгалтерский учет несут: — Юридические лица, имеющие юр. адрес в Чехии; — Иностранные лица, если занимаются предпринимательской деятельностью на территории Чехии; — Физические лица имеющие лицензию на ведение предпринимательской деятельности; — И другие бухгалтерские единицы, которым это предписывает закон

Основные принципы бухгалтерского учета:

Отчетный период Фискальный налоговый год должен содержать двенадцать следующих подряд месяцев. Дополнение к закону о бухгалтерском учете, действующее с 1.1.2001, дает возможность налогоплательщикам вести бухгалтерский учет и в других периодах, кроме календарного года, по согласованию с налоговыми органами.

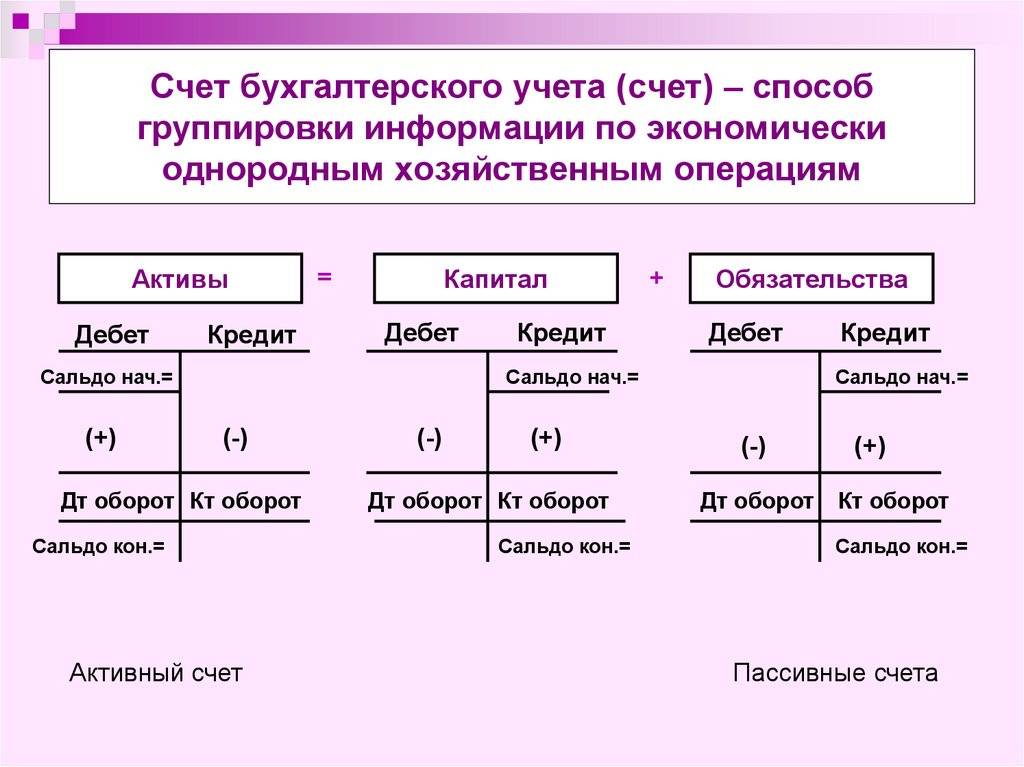

Бухгалтерская система Чешская бухгалтерская система для юридических лиц основана на системе двойной бухгалтерии, которая совместима с бухгалтерскими системами в других странах Европы.

Амортизация Чешское законодательство различает амортизацию двух видов: налоговую и бухгалтерскую.

Бухгалтерская амортизация Размеры и способ применения амортизации определяет предприятие в рамках бухгалтерских правил. Бухгалтерская амортизация входит в затраты предприятия.

Налоговая амортизация Размер и способ применения определяется в Законе о налоге на прибыль. Налоговая амортизация рассчитывается при определении налоговой базы налога на прибыль.

Амортизации рассчитываются на основании расходов на приобретение и используются либо равномерно (§ 31 Zákon 586/1992 Sb.) или ускоренно (§ 32 č. 586/1992 Sb.). Способ амортизации для каждого новоприобретенного материального и нематериального имущества в большинстве случаев устанавливает собственник, способ нельзя менять в течение всего периода амортизации. Ставки и сроки амортизации основываются на типе имущества – материальное или нематериальное имущество.

Материальное имущество Основные средства засчитываются по группам амортизации – чешская бухгалтерская система Чехии различает 6 групп. Определение амортизационных групп – часть приложения к Закону о налоге на прибыль (č. 586/1992 Sb.).

Амортизационная ставка в год приобретения ниже, чем в последующие годы, невзирая на тип амортизации. Исключения устанавливаются Законом о налоге на прибыль (č. 586/1992 Sb.).

Оценка запасов Запасы оцениваются по так называемым складским ценам. Чешские законы допускают два способа расчета складской цены:

— Расчет складской цены по методу FIFO (акроним англ. First In, First Out – первым пришёл — первым ушёл), то есть первый элемент, входящий в систему, одновременно первым из нее выходит (в качестве первых бухгалтерских списывают те предметы, которые были закуплены первыми) — Расчет складской цены, так называемым методом средней цены, то есть запасы оцениваются по определенной формуле, и по этой цене товары выдаются со склада (стоимость является средним арифметическим).

Если предприятие решает пользоваться конкретным методом для определенного типа товара, этим методом и должно пользоваться на протяжении всего года, без изменений в течение года.

Оценка запасов методом LIFO (акроним англ. Last In, First Out – последним пришёл — первым ушёл) в Чешской Республике не допускается.

Бухгалтерский учет в Польше

Профессиональный бухгалтерский учет

Все доступные иностранцам формы бизнеса в Польше предполагают ведение полного бухгалтерского учета. Вы можете вести его сами, нанять на работу польского бухгалтера или поручить ведение бухгалтерии и налоговой отчетности профессиональным специалистам бухгалтерского бюро. Наше бюро предоставляет следующие услуги: бухгалтерский учет в Польше, составление баланса на двух языках (услуга «русскоязычный бухгалтер в Польше»), ежемесячная или поквартальная отчетность в налоговой инспекции, минимизация налоговых, таможенных и других административных расходов.

Регистрация собственной фирмы в Польше — это только начало бюрократических трудностей. Каждый месяц предприниматель должен оплачивать различные взносы и налоги. Польское законодательство в этом отношении не относится к простым – недостаточно для этого просто прочитать соответствующие законы. В многих ситуациях необходимо умение правильно интерпретировать законодательство или просто понимание того, как этот закон работает на практике. Таких познаний и, прежде всего, времени на изучение законодательства, начинающим предпринимателям чаще всего не хватает. В связи с этим многие предприниматели предпочитают воспользоваться услугами бухгалтерского бюро.

Наши услуги ведения бухгалтерского учета в Польше имеют ряд преимуществ, в том числе:

- наше бухгалтерское бюро предлагает помощь начиная от момента подготовки регистрационных документов, что позволяет избежать ошибок уже на этапе регистрации фирмы в Польше;

- бухгалтер может позаботиться о том, чтобы сообщить о Вашей компании в различные учреждения и получить необходимые документы в зависимости от специфики осуществляемой деятельности;

- наше бюро может вести требуемые законодательством реестры (например, по НДС), вести полный бухгалтерский учет или книгу учета доходов и расходов, а также подготавливать и отправлять ежемесячные или квартальные налоговые декларации;

- за сравнительно небольшую плату Вы получите доступ к знаниям и опыту профессиональных бухгалтеров. Ежемесячная плата за основные бухгалтерские услуги для небольшой фирмы — это расход на уровне примерно 400-500 злотых.

Бухгалтерский учет

Уже не один год мы оказываем поддержку предприятиям в ведении бизнеса на территории Польши. Мы ведем бухгалтерский учет, налоговые книги доходов и расходов, текущую документацию, учет основных средств и нематериальных активов, помогаем уменьшить Ваши расходы.

Кадры и зарплата

В интересах клиентов мы выполняем функцию отделов кадров малых и средних предприятий. Начисляем заработную плату, составляем и передаём расчёты и декларации в Управление социального обеспечения и Налоговую инспекцию, ведём ведомости заработной платы сотрудников.

Консультации

Мы имеем большой опыт в ведении бухгалтерского учета в Польше и свободно ориентируемся в Польском и Европейском законодательстве. Наши специалисты, владеющие как польским, так и русским языком, окажут Вам поддержку и помогут эффективно реализовать Ваши бизнес-проекты.

Поддержка

Мы уважаем Ваше время и желания. Ваши дела будут выполнены в срок. Мы поддерживаем Вашу текущую деятельность — занимаемся регистрацией Компаний в KRS, Urzędzie Skarbowym, ZUS, оформляем кредитные заявки и бизнес-планы, финансовый анализ, годовые расчеты.

Что дает открытие фирмы в Чехии

Скажем прямо, ничего, кроме головной боли. Кроме случаев, когда вы действительно собираетесь заниматься бизнесом. Иметь фирму в Чехии не означает никаких поблажек в получении ПМЖ или гражданства (проходите в общую очередь, 5 лет проживания для подачи на ПМЖ, 10 лет на гражданство, это же дожить еще надо). В качестве основания для переезда в Чехию (получения визы) открытие фирмы в последнее время тоже не годится. С недавнего времени стали намного тщательнее проверять документы, смотрят финансовую отчетность, из нее должно быть ясно, что фирма — не пустышка, а реально работающее предприятие или офис. Далее, для получения визы на основании открытия фирмы нужно, чтобы ваше присутствие на территории ЧР было абсолютно необходимо для успешного ведения дел. Как это доказывать — большой вопрос, на мой взгляд это выглядит как удачная лазейка, чтобы отказывать в визе нежелательным лицам.

Большим препятствием является и открытие банковского счета. Банк требует доказать «причастность иностранных директоров фирмы к Чехии». Если заявитель — иностранец и он или она — единственный основатель фирмы, приготовьтесь, что в банке будут докапываться и требовать заполнять дополнительные бумаги (Источник). Быть резидентом Чехии для открытия фирмы формально не требуется, но для гладкого процесса будет большим плюсом

Если для вас открытие фирмы это единственный доступный вариант переезда, я советую вам обратить внимание на Словакию — там еще не успели ужесточить законы и правила

Нововведения в оформлении платежных документов на перечисление налогов

С 1 января 2021 года будет осуществлен переход на новую систему казначейского обслуживания поступлений в бюджеты бюджетной системы РФ в системе казначейских платежей. На практике это означает, что с указанной даты при заполнении платежных поручений на уплату налогов в реквизите налогоплательщикам предстоит указывать новый номер счета банка получателя средств. Это номер, который с 2021 года будет входить в состав единого казначейского счета (ЕКС). Для корректного заполнения платежных поручений на уплату налогов ФНС России рекомендует воспользоваться таблицей реквизитов территориальных органов Федерального казначейства в каждом регионе

Обратите внимание: с 1 января по 30 апреля 2021 года будет действовать переходный период, когда будут одновременно функционировать и планируемые к закрытию банковские счета № 40101, и вновь открываемые казначейские счета. Окончательный переход на самостоятельную работу вновь открываемых казначейских счетов планируется начиная с 1 мая 2021 года.

Кроме того, внесены изменения в Правила указания информации, идентифицирующей плательщика и получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджет. Нововведения начнут применяться с разных дат 2021 года, и коснутся порядка заполнения нескольких полей платежного поручения:

“ИНН”,

“Основание платежа”,

“Номер документа”,

“Дата документа основания платежа”.

Снова посещаем нотариуса для включения в реестр компаний

Возвращаемся к нотариусу и составляем заявление на включение нашей фирмы в реестр компаний (Obchodní rejstřík). На это дано 90 дней от подписания партнерского договора. Реестр компаний ведет областной суд, в случае проблем вы начинаете общаться с судом. Нотариус готовит и отправляет заявление в суд, дальше сами.

Недостатки выявленные судом устраняйте оперативно, в течение 30 дней. Если вы не реагируете, то после истечения этого срока секретарь суда выносит негативное решение о включении в реестр, и возвращает дело обратно, причем госпошлина сгорает. На этом этапе главное это не пропустить корреспонденцию из суда, и исполнять то, что в ней требуют. После включения в реестр данные о фирме и ее уполномоченных появляются в публичном реестре компаний.

Если нотариус ведет дело с самого начала, то этот нотариус может самостоятельно включить фирму в реестр. В этом случае вы экономите время и деньги. Госпошлина в этом случае снижается с шести тысяч до 2 700 крон, а в реестре фирма появляется в течении дня. Нотариус также может сразу указать на недостатки в документах. Когда я открывал фирму, такой возможности не было (нотариусы получили ее в мае 2015 г., источник).