Плюсы и минусы

Оформление ипотеки в Чехии для россиян, покупающих жилье, связано со следующими преимуществами:

- значительным сроком предоставления кредита;

- разумными размерами кредитных ставок;

- необязательностью страхования для большинства финансовых учреждений данного государства;

- возможностью приобретения квартиры без большого разового вложения собственных средств;

- широкими возрастными границами и другими плюсами.

К недостаткам можно отнести повышенную кредитную ставку для заемщиков, не оформивших документы, позволяющие временное или постоянное проживание на территории страны и невозможность оформления ипотеки лицам преклонного возраста, неизбежные потери времени на заключение договора. Однако недостатки чешского ипотечного кредитования не представляют особенных сложностей и проблем при приобретении недвижимости подобным способом.

Как видно из представленного материала, взять ипотечный кредит, чтобы купить жилье в Чехии, россиянину не так уж и сложно, к тому же подобный способ приобретения недвижимости здесь характеризуется выгодными условиями для заемщика. Подобная процедура не растянется на несколько месяцев

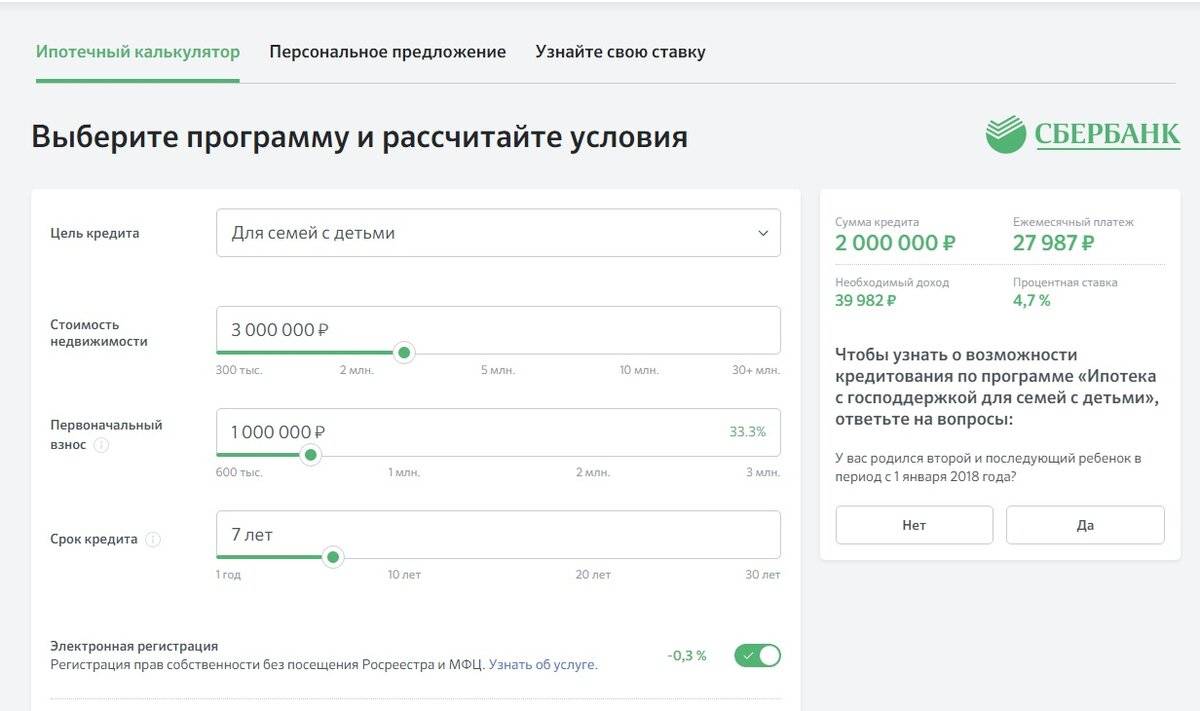

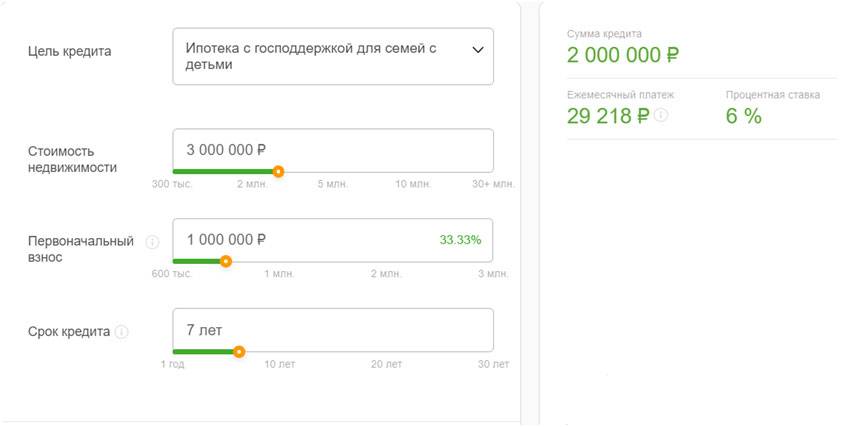

Немаловажно, что такая возможность предоставляется чешским отделением Сбербанка

Как получить ипотечный кредит в Европе

Пакет документов, предоставляемый в иностранный банк, отличается единообразием независимо от страны Европы. В него входят:

- Документы, подтверждающие личность заемщика;

- Анкета с указанием личных и контактных данных;

- Любые документы, подтверждающие платежеспособность (справка о доходах, финансовая отчетность по предпринимательской деятельности; при наличии взятых ранее и погашенных в российском банке кредитов можно взять в нем справку или выписку, подтверждающую надежность клиента);

- документы на недвижимость и иную собственность (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото и описание приобретаемой недвижимости, при необходимости договор аренды).

Процедура одобрения и оформления ипотеки может быть охарактеризована как стандартная по Европе. Она проходит через несколько стадий.

- Подбор объекта покупки – квартиры, дома и т.п;

- Проверка возможности купить выбранную недвижимость в ипотеку;

- Составление и подписание соглашения о резервировании объекта недвижимости;

- Выбор ипотеки из предлагаемых местными банками программ;

- Предоставление банку документов и заявки на рассмотрение;

- Оценка покупаемой недвижимости;

- Выплата первоначального взноса;

- Подписание договора купли-продажи;

- Страхование (объекта недвижимости, жизни и здоровья заемщика).

Переданные банку документы обычно рассматриваются в течение 1-1,5 месяцев. В случае одобрения заявки банк предоставляет соискателю документ, в котором указывается сумма и срок кредитования. Этот документ можно предъявлять продавцу для доказательства серьезности намерений по отношению к покупке.

При взятии ипотеки в Европе наибольшей сложностью является доказательство россиянином платежеспособности, поскольку правдивость информации во многих представляемых им документов по объективным причинам проверить сложно. Хорошим доказательством будет постоянная занятость гражданина РФ в стране, где планируется ипотека. Не помешает и наличие в иностранном банке активного счета – зарплатного, депозитного.

Однако возникающую проблему доказательств кредитоспособности граждан РФ в Европе в большинстве случаев решают с привлечением понятий резидент и нерезидент. Некоторые европейские страны вообще не дают согласия на оформление ипотеки нерезидентам, а другие кредитуют и нерезидентов, но на иных условиях: с увеличенным первоначальным взносом и/или повышенной процентной ставкой.

Среди других проблем, возникающих при оформлении ипотеки за рубежом, являются:

- Незнание местных законов;

- Языковой барьер;

- Дополнительные расходы, связанные с оформлением ипотеки (налогом на покупку недвижимости, услугами нотариуса и риэлтора, переоформлением прав собственности, банковскими услугами).

Одним из путей решения проблемы может быть обращение к банкам РФ, способным оказывать услуги по ипотечному кредитованию в Европе гражданам РФ. Их немного, но они есть. Так Сбербанк предлагает гражданам России варианты с оформлением ипотеки на недвижимость в Чехии.

Для оформления ипотеки от заемщика не потребуется ВНЖ или ПМЖ – достаточно будет иметь действующую шенгенскую визу на момент подписания кредитного заявления и ипотечного договора. Ипотека может быть взята на готовое и строящееся жилье.

Процентная ставка по программе «Ипотека без границ», связанная с приобретением жилья в Чехии через Сбербанк, может составлять 1,99% (для граждан с ВНЖ в Чехии), 2,49% (для граждан с ПМЖ в Чехии) и 4,99% (для граждан РФ, не имеющих ВНЖ или ПМЖ).

Однако понятно, что российский банк в этом случае является посредником, требующий не разовых (как риэлтор), а постоянных выплат, и ипотечная ставка устанавливается не без выгоды для банка-посредника, коим является и Сбербанк.

Несмотря на ряд сложностей, ипотека на жилье в странах Европы – денежная инвестиция с хорошими перспективами, и многие россияне уже успели оценить ее преимущества перед аналогичным отечественным продуктом.

Нужно ли страховать жизнь?

Чтобы обезопасить себя от рисков по невыплате задолженности при ипотечном кредитовании банковские учреждения Германии соглашаются выдавать деньги в долг на покупку жилья только в том случае, если потенциальный заемщик подписывает договор на страхование своей жизни. В принципе это выгодно и для него самого, так как при наличии такой страховки ни у него, ни у членов его семьи при наступлении страхового случая не возникнет никаких проблем с текущей ипотечной задолженностью.

Risikolebensversicherung – это одна из разновидностей подобных немецких страховок. Работает она следующим образом: человек заключает контракт на определенный период, в течение которого будет каждый год вносить взносы, а когда он умрет (но только если это случится в течение действия контракта), членам его семьи будет предоставлена оговоренная в контракте сумма. Если же страховой случай не произойдет пока будет действовать контракт, то застрахованный сможет забрать накопленную сумму одним платежом или по частям.

На каких условиях иностранные граждане могут получить ипотеку в Чехии

Условия предоставления чешскими банками денежных средств для покупки недвижимости гражданам других стран сходны с теми, которые распространяются на местное население. Формулируются они следующим образом:

- срок принятия решения о предоставлении ссуды – не более 5 дней;

- титульное страхование не требуется – достаточно застраховать трудоспособность и жизнь;

- в большинстве случаев размер ссуды составляет 70 % от стоимости приобретаемого жилья;

- кредитование может осуществляться не только под фиксированную, но и под плавающую процентную ставку.

Теперь несколько слов об условиях, на которые заемщик обычно обращает внимание в первую очередь. Речь идет о сроках и процентах ипотечного соглашения

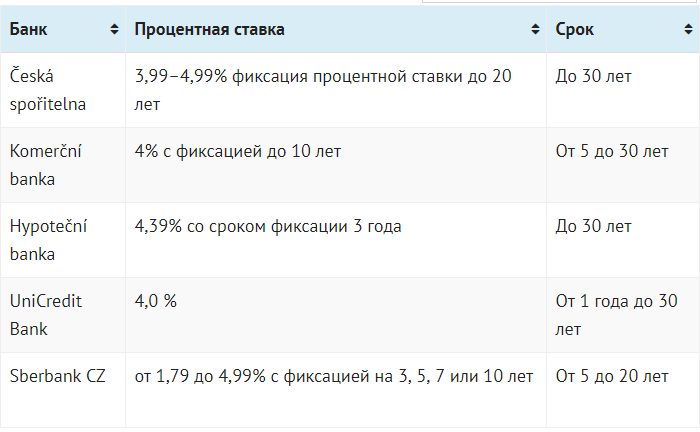

Например, в банке Hypoteční banka ссуда должна быть погашена максимум за 30 лет, при этом процентная ставка для иностранных граждан составляет 4,39 %. В другом популярном финансовом учреждении Чехии Komerční banka за пользование банковскими средствами начисляется 4 % в год.

С 1993 года на чешском финансовом рынке работает «дочка» Сбербанка России, именуемая Sberbank CZ. Примечательно, что взять в нем ссуду могут наши соотечественники, которые не оформили разрешение на долговременное пребывание на территории ЧР.

Следует отметить, что ни один другой банк в этой стране не демонстрирует подобную лояльность при получении ипотечного займа гражданами России. О выгодности сотрудничества со Sberbank CZ красноречиво свидетельствует следующая информация:

- если иностранец не имеет разрешения на долговременное пребывание в ЧР, ипотечная ссуда ему выдается под 4,99 %;

- кредитование иностранных граждан, имеющих вид на жительство в Чехии, осуществляется под 2,29 % годовых;

- минимальные 1,79 % действительны только для россиян, имеющих ПМЖ в Чехии.

Среди других условий выдачи ипотечного кредита “дочкой” Сбербанка стоит обратить внимание на следующие:

- сумма кредита: минимальная – 500 тыс. крон, максимальная – 27 млн крон;

- продолжительность кредитования: минимальная – 5 лет, максимальная – 20 лет;

- размер годовых процентных начислений фиксируется на 3, 5, 7 либо 10 лет.

Однако следует иметь в виду, что Sberbank CZ, как это практикует Сбербанк в России, оформит ипотеку лишь после того, как заемщик подтвердит приемлемый уровень дохода, источник которого должен находиться в РФ либо на территории ЧР.

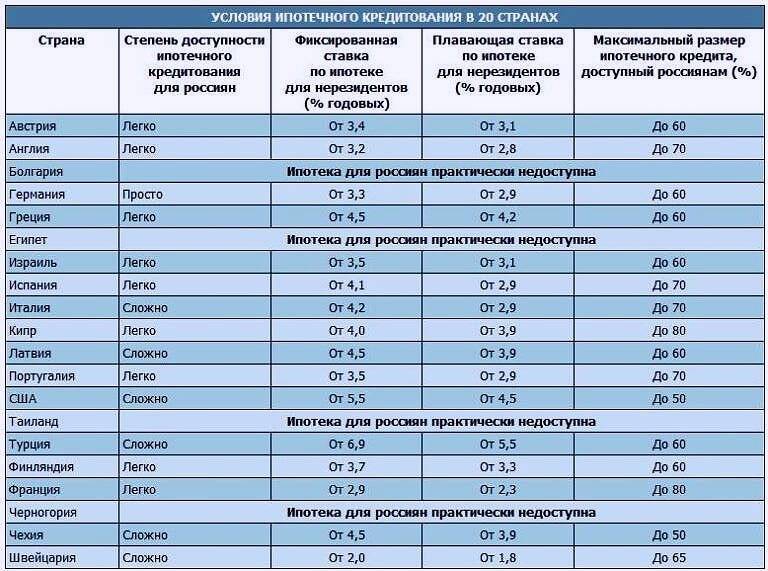

Ипотечные тарифы для иностранцев

Нерезиденты в Чехии могут рассчитывать на ставку от 4-5 %. Для чехов условия аналогичной ипотеки – 2-3%. В итоге разница в стоимости жилья получается не столь существенной. В конечном итоге размер ставки будет зависеть от суммы, срока действия договора и категории, присвоенной клиенту. Последний параметр связан с наличием шенгена, ПНЖ, ВНЖ, а также разрешения на продолжительное пребывание в стране. При хороших отношениях с банком в отдельных случаях он может снизить ставку до 1%.

Банки в республике фиксируют проценты по жилищным займам каждые 3, 5, 7, 10, 15 лет. Срок фиксации – это время, когда клиент может оплачивать ипотечные обязательства без комиссий и штрафов. В этом периоде можно закрыть долг или изменить условия договора, а также период фиксации.

Суть этого термина заключается в том, что заёмщик, оформляя ипотеку на 5 лет, может в течение этого времени погасить задолженность (полностью или частично). За месяц до расчета надо предупредить банк. Проценты за пользование деньгами пересчитываются в пользу клиента.

Приемлемая процентная ставка позволяет получать от приобретаемой недвижимости еще и дополнительный доход. Речь идет о сдаче квартиры в аренду (официально). Арендная плата в стране такая, что компенсирует все расходы по ипотеке.

Пошаговое оформление ипотеки

Россиянин, который планирует приобрести жильё в ипотеку в Чехии, лучше всего сначала обратиться к независимому ипотечному консультанту (брокеру), специализирующемуся по иностранным гражданам.

Дело в том что ипотечное кредитование – процедура сложная и к каждому клиенту банк подходит индивидуально. Намного проще обратиться к специалисту, который знает условия каждого банка и поможет выбрать наиболее выгодную ипотечную программу.

Фото: https://pixabay.com/photos/counting-euro-banknotes-business-3125587/

Алгоритм получения ипотечного кредита следующий.

Выбор жилья. Это нужно делать в первую очередь, поскольку для одобрения заявки на ипотеку банку необходимо будет оценить выбранную недвижимость и проверить пакет документов на неё

Стоит знать, что в Чехии очень много дешёвого жилья, которое было построено ещё во времена советской эпохи – банк не одобрит на него ипотеку из-за ветхости сооружений, поэтому не тратьте на подобную жилплощадь время и внимание.

Подготовка документов. Лучше это доверить профессионалам и обратиться в надёжное агентство, к частному риэлтору или ипотечному брокеру

Специально обученные люди, разбирающиеся в реалиях ипотечного кредитования, чешского законодательства и предложениях различных банков, подберут самые выгодные и оптимальные условия для потенциального заёмщика. Они выберут банк, программу, подготовят документы и сопроводят сделку от начала и до конца. Это будет стоить от 0,3% до 1% от размера ипотеки, но клиент значительно сэкономит не только время и нервы, но и деньги.

Выбор ипотечной программы. Если вы уверены в своих силах, знании языка и тонкостях ипотечного кредитования, то можете заниматься ипотекой самостоятельно. Для этого необходимо выбрать несколько банков, проанализировать их предложения и подобрать для себя самую оптимальную и выгодную программу.

Заключение предварительного договора купли-продажи. Чтобы продавец не «сорвался с крючка», нужно оформить с ним договор о намерениях. В нём будет отражено, что вы в ближайшее время планируете приобрести у него недвижимость, как только банк одобрит ипотеку, а продавец обязуется не продавать её в течение определённого времени. Вполне вероятно, что придётся оставить задаток.

Подача заявки на ипотеку. Теперь необходимо посетить офис выбранного банка, пообщаться с менеджером и написать соответствующую заявку (на чешском, если это не Сбербанк). После чего нужно предоставить полный комплект документов. Кстати, о списке документации и условиях кредитования желательно узнать заранее, а не в момент написания заявления.

Одобрение заявки банком. Поскольку вы иностранец, то банк может рассматривать предоставленные бумаги и заявление достаточно длительное время – банковская служба безопасности должна максимально тщательно проверить заёмщика «со стороны». Так что придётся запастись терпением. Впрочем, если имеется ВНЖ или ПМЖ, круглый счёт в банке и хорошая высокооплачиваемая работа, то волноваться не о чём – проверка пройдёт намного быстрее.

Заключение ипотечного договора. Банкиры своего не упустят, поэтому если вы плохо владеете чешским языком, то желательно взять с собой не просто друга-чеха в качестве переводчика, а специалиста с юридическим образованием – ипотечный брокер или хороший риэлтор тоже подойдёт. Вы ведь знаете, что любой договор нужно не только внимательно прочитать, но и проанализировать, чтобы потом не было никаких сюрпризов? Вот. Лучше подстраховаться и заручиться поддержкой знающих людей. Прочитайте, подумайте, оцените риски или хотя бы запомните свои основные обязанности – когда, где и сколько нужно заплатить, чтобы не попасть на штрафные санкции.

Оплата первоначального взноса. Эти деньги предназначены для продавца недвижимости, но передавать их наличными ни в коем случае нельзя. Для этого существует специальный счёт, который будет свидетельствовать, что вы деньги внесли, а продавец их получил. Подтверждающие оплату кассовые чеки следует сохранить.

Регистрация сделки. У нас в России это делается в Росреестре. В Чехии есть подобная организация, где после подачи необходимых документов и закладной на приобретаемую недвижимость, будет зарегистрирована сделка и оформлено право собственности на нового владельца.

Окончательный расчёт. После того как на вас будет зарегистрирована собственность, а банк убедится, что она находится под обременением (залогом), происходит окончательный расчёт с продавцом. Он получает остаток средств, а вы отправляетесь праздновать новоселье и готовиться к ежемесячным обязательным платежам по ипотеке.

Условия ипотеки для россиян

Предоставление займа характеризуется следующими условиями:

- действительной шенгенской визой на момент заключения контракта (не относится к обязательным требованиям наличие ВНЖ или ПМЖ);

- кредит можно получить только для покупки недвижимости, расположенной в пределах границ Чешской Республики;

- покупкой квартиры первичного или вторичного чешского рынка;

- если подтверждается необходимый размер дохода в России или Чехии.

На территории Чешской Республики функционирует отделение российского Сбербанка. Для ипотеки в Чехии от Сбербанка предусмотрены следующие условия:

- выплаты производятся чешской кроной;

- допускаемый размер суммы – от пятисот тысяч до двадцати семи миллионов;

- сроки возврата – от пяти до двадцати пяти лет;

- фиксирование ипотечной ставки на три года, пять и десять лет;

- ежемесячно вносить платежи;

- условия досрочного погашения: если оставшаяся сумма не превышает десятую часть от общей или по истечении срока фиксированных ставок;

- обеспечение кредита – приобретаемая квартира с заключением дополнительного договора, разрешающего банку продажу недвижимости при несвоевременной уплате взносов;

- варианты страховки: Стандарт (пять процентов от одного ежемесячного взноса) и Плюс (семь процентов – дополнительная страховка от потери работы).

Размер первоначального взноса устанавливается от тридцати процентов. Возможны отдельные особенности заключения контракта, в зависимости от банка или индивидуальных обстоятельств.

Условия ипотеки для россиян

Граждане РФ могут приобрести чешскую недвижимость с помощью заемных средств на условиях, близких к тем, которые предлагаются местному населению. Ключевые особенности ипотеки в Чехии:

- индивидуальный подход к каждому клиенту;

- обеспечение в виде залога покупаемого жилья;

- отсутствие обязательного страхования;

- жесткая конкуренция среди банков, что порождает лояльное отношение и пониженные проценты.

Займ можно взять на покупку квартиры, студии, дома, таунхауса и т.д.

Разберем далее предъявляемые банками требования к заемщикам, диапазон процентных ставок, доступные сроки ипотеки и перечень банков, предлагающих ипотечные продукты для иностранцев.

Требования банков

К гражданам сторонних государств банки Чехии предъявляют следующий ряд требований:

- ограничение по возрасту – от 18 до 70 лет;

- наличие разрешения на длительное проживание стране;

- открытый счет клиента в чешском банке с положительным балансом;

- достаточная кредитоспособность и стабильная занятость в Чехии;

- возможность приобретения как готовых объектов недвижимости, так и жилья на этапе строительства;

- наличие положительной или нейтральной финансовой репутации заемщика.

Идеальным клиентом на получение ипотеки для чешских банков является россиянин, трудоустроенный в местной компании и получающий высокий ежемесячный доход в Чехии на свой банковский счет.

Процентная ставка

Минимальная процентная ставка по ипотеке для нерезидентов в Чехии составляет 4-5% годовых. Сами чехи кредитуются под 2-3% в год. В целом разница не очень существенна.

Также чешским банкам свойственно условие фиксации процента по ипотечному кредиту – раз в 3, 5, 7, 10, 15 лет. Под сроком фиксации понимается период, в течение которого заемщик имеет возможность без штрафов и комиссий погасить часть долга или вовсе закрыть кредит, внести изменения в договор об ипотеке или изменить сам срок фиксации.

Суть фиксации заключается в следующем. Например, россиянин получил ипотеку со сроком фиксации 5 лет. Это значит, что через 5 лет он может погасить займ полностью или какую-то его часть, предварительно предупредив о своих намерениях банк (не позднее, чем за месяц). Проценты в этом случае будут пересчитаны в пользу клиента.

Невысокие проценты по ипотеке предоставляют возможность получения дополнительного дохода в виде получения дохода от сдачи в аренду приобретенного жилья (делать это рекомендуется только путем заключения официального договора аренды). Арендная плата здесь немаленькая и в большинстве покрывает ежемесячные платежи по ипотеке.

Срок кредитования

В Чехии иностранец сможет взять ипотеку сроком от 5 до 30 лет. Оптимальный период расчета с кредитной организацией зависит от многих факторов, включая стоимость покупаемой жилплощади, платежеспособности клиента и величины вносимого первоначального взноса.

Практика показывает, что российские граждане оформляют ипотечные кредиты в среднем на 10-15 лет. Именно за этот период можно постепенно погасить долг без нанесения ущерба привычному уровню жизни.

Первоначальный взнос

Большинство чешских банков обязывают клиентов вносить не менее 30-40% от рыночной цены приобретаемого жилья. Местные жители оплачивают от 10%.

Необходимость уплаты первого взноса объясняется ужесточением кредитной политики в финансовых учреждениях Чехии и минимизацией возможных рисков. С 2016 года в стране была отменена 100%-ная ипотека. Коснулось это всех заемщиков: лиц с гражданством и иностранцев.

Список банков, куда можно обратиться

Перед подачей кредитной заявки заемщику следует внимательно изучить действующие предложения от местных банков и представительств иностранных кредитных учреждений.

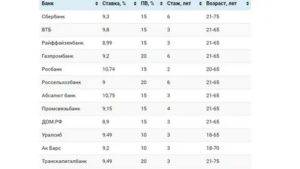

Среди банков Чехии, занимающихся ипотечным кредитованием нерезидентов, можно отметить:

- Hypoteční banka;

- Raiffeisen Bank;

- GE Money;

- Fio Banka;

- UniCredit Bank;

- LBBW.

Сбербанк России имеет свое чешское представительство и предлагает очень выгодные условия кредитования, как потребительского, так и ипотечного.

Финансовый консультант каждого обозначенного банка озвучит подробные параметры кредита, проинформирует по поводу требований и пакета бумаг.

Как получить ипотечный заем в Чехии

Для того чтобы получить денежные средства на покупку недвижимости в этой стране, заемщик должен соответствовать определенным требованиям

При рассмотрении кредитной заявки банки прежде всего обращают внимание на следующие характеристики потенциального клиента:

- возраст – заемщик должен быть не моложе 18 и не старше 70 лет;

- наличие разрешения на долговременное проживание в ЧР;

- баланс открытого клиентом счета в чешском банке должен быть положительным;

- стабильное трудоустройство в Чехии;

- достаточная кредитоспособность;

- на каком этапе предполагается покупка квартиры – на этапе возведения здания или уже готового объекта недвижимости;

- финансовая репутация заемщика – она должна быть положительной, в крайнем случае нейтральной.

При этом очень важно правильно выбрать ипотечную программу. Рассмотрим этот вопрос подробнее.

Анализ существующих предложений

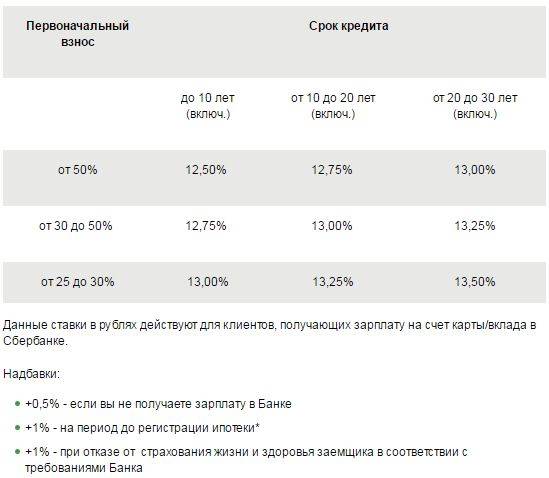

Чтобы оформить договор долгосрочного жилищного кредитования в Чехии, гражданину другой страны обязательно нужно внести первоначальный взнос (далее ПВ). Никаких исключений для иностранцев в этом плане нет. Размер ПВ для заемщиков данной категории в чешских банках колеблется в пределах 30-50 %. То есть если значение этого показателя критично, можно найти более подходящее предложение.

Объем кредитования является величиной, производной от уровня платежеспособности иностранца. Вместе с тем для расчета размера ссуды применяется методика Loan-to-Value Ratio (сокращенно LTV). Это соотношение размера кредита к стоимости залога. В некоторых финансовых организациях Чехии для местных жителей этот показатель достигает 90 %, в то время как для граждан других стран – 70 %.

А вот относительно продолжительности пользования заемными средствами особого выбора у иностранцев нет – максимальный срок погашения кредита составляет 30 лет.

Проведя анализ имеющихся предложений, иностранец сможет подобрать оптимальную ипотечную программу и приобрести подходящую недвижимость.

Какие документы потребуются для оформления ипотеки

Потенциальный заемщик, не имеющий чешского гражданства, для получения заемных средств должен подготовить следующие бумаги:

- анкету-заявление;

- загранпаспорт;

- документ, который подтверждает статус пребывания в ЧР;

- выписку с банковского счета, на который приходит зарплата и откладываются личные накопления;

- справку, отражающую получение доходов как минимум за последние полгода;

- выписку из НБКИ о кредитной истории;

- документы на приобретаемый в Чехии объект недвижимости:

- выписку из кадастра;

- предварительный договор купли-продажи (ДКП);

- стоимость квадратных метров, установленная независимым оценщиком, и т. д.

Некоторые финансовые организации могут потребовать предоставить трудовой договор, заключенный с работодателем, чтобы узнать срок его действия. Разумеется, вряд ли легально работающая компания будет подписывать такой документ со своим сотрудником на 30 лет, поэтому будет лучше, если дата окончания действия трудового соглашения будет неопределенной.

Открытие счета в чешском банке

Эта процедура проводится в отделении финансового учреждения и требует личного присутствия потенциального клиента. Там он заполняет заявление на открытие счета, предоставив при этом всего два документа. В частности, обязательным является наличие актуального загранпаспорта, еще один документ заявитель выбирает по своему усмотрению из следующего списка:

- вид на жительство, который был выдан МВД ЧР;

- водительское удостоверение;

- свидетельство о рождении.

Кроме того, в некоторых банках могут затребовать почтовый адрес в ЧР для контактов.

Заключение ипотечного договора

Процедура оформления иностранцем ипотеки в Чехии предполагает выполнение следующих мероприятий:

- Поиск подходящей недвижимости.

- Подготовка бумаг для отправки в банк. На данном этапе осуществляется перевод документации с последующей передачей ее кредитору.

- Изучение и сопоставление доступных программ от местных банков.

- Заключение предварительного ДКП.

- Подача кредитной заявки в выбранную финансовую организацию с приложением полного пакета документов.

- Рассмотрение заявки банком – обычно оно занимает 5-14 рабочих дней. В течение этого времени сотрудники банка выясняют в том числе и то, соответствует ли выбранный объект недвижимости выдвигаемым требованиям.

- Собственно заключение договора ипотечного кредитования.

- Оплата ПВ.

- Регистрация сделки в государственном кадастре.

- Окончательный расчет с продавцом.

В предварительном ДКП обычно прописывается максимально допустимые сроки получения продавцом денежных средств. При их превышении покупателя ожидают штрафные санкции.

Пошаговая инструкция по оформлению ипотеки в Чехии для россиян

В получении ипотечного кредита в чешском банке поможет следующая пошаговая инструкция:

- Выбор нужной недвижимости. Клиент может подойти к выбору недвижимости самостоятельно, используя объявления на специальных площадках продажи недвижимости. Также он может обратиться в риелторское агентство или к частным посредникам.

- Подготовка комплекта документов. Этот процесс может затянуться. Поэтому к подготовке документации рекомендуется подойти еще при выборе недвижимости.

- Анализ ипотечных программ местных кредитных учреждений. Специалисты советуют изучить несколько предложений от надежных организация. Их следует сравнить между собой и выбрать подходящий вариант.

- Оформление предварительного договора купли-продажи. Перед заключением этого договора покупатель должен уведомить продавца об использовании им заемных средств. Требуется получить согласие продавца.

- Подача заявки на получение ипотеки в наиболее подходящий заемщику банк. Для этого ему следует вручную заполнить анкету и представить полный комплект документов.

- Анализ заявки и оценка объекта недвижимости. Банки рассматривают заявление заемщика в среднем обычно в течение 5-14 рабочих дней. При вынесении положительного вердикта банк озвучит заемщику условия дальнейшего прохождения сделки и полные параметры кредита.

- Оформление ипотечного договора. Если стороны пришли к взаимному согласию, то выбирается день для оформления всей документации и ее подписания.

- Внесение первоначального взноса. Заемщик оплачивает этот первый взнос в безналичной форме. Наличные расчеты запрещены.

- Регистрация договора. Сделку необходимо зарегистрировать в государственном кадастре. Будет сделана запись об обременении объекта недвижимости.

- Окончательный расчет с продавцом. Обычно максимальный срок для внесения всей суммы продавцу оговаривается еще в предварительном соглашении. При нарушении данных сроков покупатель обязан будет выплатить продавцу штраф.

Таким образом, чешские банки предлагают более доступные кредиты для иностранцев, чем российские финансовые учреждения для своих граждан. Поэтому приобретение недвижимости в ипотеку в Чехии может стать хорошей инвестицией на будущее или удачным приобретением для собственного проживания. Также можно купить квартиру в ипотеку в Чехии для сдачи в аренду.

Какие дополнительные расходы потребуются на ипотеку в Чехии

Получение ссуды всегда сопровождается дополнительными расходами. В некоторых государствах практически всегда приходится страховать здоровье и жизнь заемщика, а также заказывать оценку объекта.

В Чешской Республике эти затраты относительно невелики и не превышают 1% объема кредитования. В частности, речь идет о следующих расходах:

- страхование жизни заемщика – от 200 до 1000 евро в год;

- услуги ипотечного брокера – клиент выплачивает ему сумму в пределах 0,3-1,0 % от объема ссуды;

- нотариальный договор – за услуги нотариуса заемщик платит порядка 0,2-0,6 % от размера кредита;

- оценка объекта недвижимости – оценочный отчет по стандартной квартире обойдется клиенту в 200-500 евро.

Ипотечный налог в ЧР не предусмотрен.

Как погашается ипотека в Германии

Фиксированная ипотека – самый популярный способ погашения долга, который легко просчитать на несколько лет вперед. Выплаты производятся следующим образом:

- Суммарный годовой платеж – Rate.

- Банковские процентные ставки, составляющие часть суммарного годового платежа – Zinsen.

- Тело ипотеки, которое составляет вторую часть суммарного годового платежа – Tilgung.

Зная сумму годового платежа и разделив ее на 12 частей, можно узнать размер ежемесячного платежа, который будет все время одинаковым.

Если потенциальный заемщик уверен в своей платежеспособности в ближайшем и далеком будущем, то он может в ипотечный договор добавить пункт Sondertilgung-Möglichkeiten, который будет означать, что один раз в 12 месяцев он будет выплачивать банку от 3% до 7% от величины ипотеки.

Немецкие банковские учреждения неохотно дают согласие на досрочное погашение задолженности по ипотеке. Но тем не менее это можно сделать при настойчивом подходе.

Для кого доступно ипотечное кредитование в Германии?

Ипотека в Германии для россиян и граждан других государств доступна, если они соответствуют определенным требованиям. У каждого банка они могут отличаться, но чаще всего это:

- Соответствие возрастному порогу – минимум 21 год и максимум 65 лет на дату внесения последнего платежа.

- Действующий банковский счет, открытый более 2 лет назад, по которому есть постоянный денежный поток.

- Наличие заработка на территории Германии.

- Положительный кредитный рейтинг.

Для немецких банковских учреждений очень важно, чтобы у потенциального заемщика была работа в Германии и получаемой зарплаты хватало на обслуживание ипотеки и текущие нужды. При этом на ежемесячный платеж должно уходить не больше 35% от месячного дохода

Если у заемщика есть еще и доход, который он получает из других государств, то немецкие кредиторы его не будут учитывать, так как очень сложно проверить эту информацию на достоверность.

В заключение

Долгосрочное жилищное кредитование в Чехии привлекает в первую очередь низкими процентными ставками. Достаточно сказать, что даже иностранцы могут оформить ипотеку в Праге всего под 2-4,5 % годовых.

За счет заемных средств в ЧР можно приобрести строящееся или готовое жилое помещение. Допускается и покупка коммерческой недвижимости.

Погасить задолженность можно будет в течение 30 лет. Но при этом заемщик должен соответствовать определенным требованиям, в частности, иметь разрешение на долговременное пребывание в Чехии, высокий уровень дохода, а также собственные накопления для внесения первоначального взноса в размере не менее 30 % стоимости приобретаемого объекта недвижимости.