Что нужно, чтобы получить кредит в Испании

В отличие от многих европейских стран, взять заем в испанских кредитно-финансовых учреждениях вполне реально: местные банки толерантны к иностранцам, потому и граждане, и нерезиденты имеют совершенно равные права в плане предоставления денежных средств в долг. Основным требованием является платежеспособность заемщика: месячный платеж не должен превышать 30-40% его доходов. При этом нет нужды привлечения поручителей или залога имущества: достаточно подтверждения финансовой состоятельности. Чтобы решение банка было положительным, желательно наличие следующих факторов:

- Стабильная и/или высокая зарплата.

- Длительный или бессрочный рабочий контракт.

- Большой опыт работы в данной компании.

- Отсутствие непогашенных задолженностей.

- Достаточное количество средств для первоначального взноса.

- Хорошее кредитное досье.

После подачи запроса и его рассмотрения банковское учреждение даст «добро» на выдачу займа. Деньги будут списываться со счета автоматически, нужно только следить, чтобы баланс был всегда положительным.

Ипотека в Испании для нерезидентов страны

Ипотека для не резидентов, непростая задача, но вполне решаемая. Многих покупателей привлекает возможность купить недвижимость в Испании в кредит. Ипотеку, имеют право запрашивать, как граждане страны, так и иностранцы. Сумма займа обычно составляет до 60%, в исключительных случаях — до 80%.

Индивидуальный подход и работа с самыми крупными банками Sabadell, BBVA, Santander дает возможность предложить для каждого нашего клиента наиболее выгодный вариант ипотечной программы.

Для того, чтобы банк рассмотрел и одобрил запрос на финансирование, покупатель должен подтвердить свою платежеспособность предоставив в ипотечный отдел документы подтверждающие это

Важно, иметь в виду, что все лица, которые будут фигурировать в купчей, также предоставляют справки и сертификаты. После чего, предоставленные вами бумаги будут рассмотрены, а также будет проведена оценочная проверка приобретаемого объекта, он же выступит гарантийным, залоговым при оформлении сделки

Как купить недвижимость в Испании? Как получить Ипотеку в Испании?

Возможностью взять ипотеку в Испании, пользуются очень многие, разнообразные банковские программы призваны подобрать наиболее выгодные условия для каждого приобретателя. На основании предоставленной заемщиком информации банк рассматривает заявку и принимает решение о выдаче кредита.

Когда кредит одобрен, вам предоставят расчет по оплатам на его оформление, ежемесячным выплатам, процентным ставкам, условиям преждевременного погашения, т.п.

Оплаты при оформлении кредита:

— Открытие кредитной линии 1-2% от суммы займа — Экспертная оценка объекта — около 300 евро — Расходы по оформлению права собственности, гонорар нотариуса — Страхование*

*Оформляя ипотеку банк обязывает клиента застраховать приобретаемую площадь и оформить полис страхования жизни на имя заемщика. Годовой расход составит около 700 евро.

Ипотека в Испании для Россиян

Ипотека для Россиян и граждан СНГ (нерезидентов) в банках Испании предоставляется на тех же условиях, что и для резидентов и граждан страны. Единственной разницей будет более тщательная проверка документов и финансовых возможностей покупателя. Во избежания затягивания или отказа, советуем тщательно подготовить все необходимые бумаги и перевести их на Испанский язык с апостилем в РФ или выполнить Юридический перевод уже на территории Королевства.

Документы предоставляемые гражданином России или другой страны для получения ипотечного кредита в Испании:

1. Справка с места работы с указанием должности, оклада и даты начала работы в организации 2. 2НДФЛ за последние два года 3. Сертификат из национального бюро кредитных историй 4. Выписка из реестра собственности на любую недвижимость, имеющуюся у себя в стране. 5. Копия загранпаспорта

Расширенный список какие документы нужно предоставить для ипотеки в Испании или документы для кредита на покупку недвижимости! Нажмите, чтобы посмотреть.

Ипотека в Испании процентная ставка

Сумма выданного кредита составляет до 60-70%, в некоторых случаях — до 80%. Остаток от общей стоимости недвижимости, покупатель должен внести на свой счет до подписания сделки. Оценка недвижимости производится банком, выдающим кредит. Обычный срок кредитования 5 – 25 лет. С годовой процентной ставкой от 2,00% до 5,00 %

Однако, особенностью является, то что кредитная ставка в Испании, может быть плавающей, фиксированной или комбинированной.

Плавающая — пересмотр каждые 12 месяцевФиксированная — на весь период займаКомбинированная — первые 5-10 лет без изменений, далее корректировка каждый год.

Форма погашения ипотеки – ежемесячная. Возможно досрочное погашение всей суммы или ее части.

Особенности ипотеки в Испании

Особенностями ипотеки в Испании является, ряд преимуществ и дополнительных возможностей предоставляемых покупателям испанской собственности.

Условия ипотечного кредита в Испании

Взять в ипотеку в Испании можно практически любой вид недвижимости: квартиру, земельный участок, дом, апартаменты, таунхаус, виллу и т.д.

Ограничить потенциального заемщика может только стоимость приобретения и максимальная величина ипотеки, так как не все испанские банковские учреждения готовы выдавать иностранцам крупные суммы.

На рынке можно подыскать множество вариантов с ценником до 100 тыс. евро. Причем это даже может быть недвижимость в пляжных районах. Именно на такое жилье больший спрос, особенно у россиян.

Если подходящая квартира располагается в элитном районе Барселоны, то ее стоимость будет даже больше 200, а то и 300 тыс. евро. К тому же кредитор потребует, чтобы официальный заработок потенциального заемщика был намного больше, чем размер ежемесячной выплаты.

Если у человека в планах взять ипотеку в Испании для покупки коммерческой недвижимости, то он должен быть довольно состоятельным и суметь это еще документально доказать банку.

Без первоначального взноса взять деньги в испанском банке крайне сложно. Кроме того, у потенциального заемщика должны быть на счету сбережения. Это одно из главных требований.

Максимальный размер ипотеки

Нерезиденты Испании, подавая заявку на ипотеку, могут рассчитывать на ссуду в размере 80% от стоимости выбранного жилища. Но если ликвидность у недвижимости низкая, то банк вероятнее всего согласится выдать только 50% от его цены. Это значит, что оставшиеся 20% – 50% человеку придется погасить из собственных средств.

Бывали и случаи, когда кредиторы выдавали даже ипотеки в размере 100% от стоимости жилища, но в очень редких случаях, когда обратившийся потенциальный заемщик являлся состоятельным.

Процентные ставки

Если россиянин хочет приобрести недорогую недвижимость, то банки вряд ли откажутся от кредитования. А если, наоборот, дорогостоящую, например, торговый центр или отель, то в этом случае кредиторы уже будут рассматривать все в индивидуальном порядке и предложат конкретные условия.

Иностранцам ипотеки обычно выдаются под 1,7% – 3% в год. Причем в испанских банках применяются несколько разновидностей ставок:

- Фиксированная – она предназначена для людей, которые хотят, чтобы выплаты были стабильными. Чаще всего ее размер колеблется в пределах 3% – 4% годовых. И даже при возникновении экономических катаклизмов никаких изменений не последует. Но ее главный недостаток – она значительно выше, чем плавающая ставка.

- Плавающая – она влечет для заемщиков определенные риски. Процентная ставка в этом случае может увеличиваться или уменьшаться, так как все испанские банки раз в полгода проводят рекалькуляцию, учитывая макроэкономические показатели в самой Испании и в Мире в целом. Эта больше подойдет тем, кто получает доход в евро.

- Смешанная – в этом случае сочетается фиксированная и плавающая ставки. Предназначена она больше для тех заемщиков, которые в любой момент могут захотеть погасить задолженность досрочно.

На официальных порталах банковских учреждений Испании ставки отображаются, как TIE и TAE. Под первым значением подразумевается рыночная ставка без учета инфляции, а под вторым – размер ссуды, начисленные проценты и дополнительные затраты для потенциального заемщика.

Срок кредитования

Для россиян испанские банки готовы предоставлять и длительные ипотеки. Кроме того, заемщику предоставляется возможность и самому определить, за сколько лет ему удобней вернуть полученные средства. Это может быть и 10 лет, и 15 и 20 и даже 30. Главное, чтобы было выполнено соответствие возрастному цензу.

Условия ипотеки для россиян

Условия ипотеки в Испании для иностранцев довольно выгодны как по процентным ставкам, так и по размеру займа. Эти параметры ненамного отличаются в разных кредитных программах. К стандартным процентам каждый банк устанавливает свою надбавку.

Основное требование, которому нужно соответствовать – высокая платежеспособность.

Варианты недвижимости

В Испании можно приобрести по ипотеке жилье любого типа. Есть возможность купить квартиру в ипотеку в Испании, дом или таунхаус. Апартаменты могут быть любого типа. Ограничения есть только в стоимости недвижимости. Не каждый банк готов вкладывать большие суммы в ипотечные займы. В приоритете заемщики с доходами, значительно превышающими размер ежемесячного взноса. Выбирая недвижимость, следует помнить о дополнительных платежах за услуги банка, нотариуса и пр.

Максимальная сумма займа

Такое понятие как максимальный кредитный лимит, существует лишь в некоторых испанских банках. В остальных выдаваемая сумма зависит от стоимости приобретаемой в ипотеку квартиры или дома в Испании. В зависимости от финансовой организации, сумма займа составляет от 60 до 80% цены за жилье. Разницу клиент должен внести на свой счет в банке, учитывая налоги и оплату за услуги банка.

Перечень необходимых документов

При оформлении ипотеки в Испании большинство банковских организаций требует представления следующих документов:

Справку формы 2-НДФЛ, либо налоговую декларацию. Происхождение средств должно быть документально подтверждено.

Справку с места трудоустройства с указанием занимаемой должности, размера заработной платы и рабочего стажа.

Выписки из банковского счета, на который поступает зарплата

Важно доказать регулярность поступления доходов.

Кредитной истории из российского НБКИ. Если заемщик уже пользовался кредитными услугами испанских банков, этот документ не будет нужен.

Документов, подтверждающих право собственности на другую недвижимость

Наличие другой собственности – важный параметр подтверждения платежеспособности. В какой стране находится недвижимость, для банка значения не имеет.

Банковская организация может потребовать дополнительные документы для получения ипотечного кредита в зависимости от своей кредитной политики.

Требования банков к заемщикам

Главное требование банка к претенденту на получение ипотечного займа – его высокая платежеспособность. Доходы клиента должны превышать размер ежемесячного платежа хотя бы в три раза. Помимо этого:

- возраст заемщика на момент полного погашения займа не должен превышать 70 лет;

- рабочий стаж должен быть более 3 лет;

- необходимо получить разрешение супруга, независимо от того, является ли он созаемщиком.

До того как взять ипотеку в Испании, россиянину нужно получить консультацию специалистов и трезво рассчитать свои финансовые возможности.

Подробнее о процедуре получения

Как уже говорилось ранее, местное законодательство не препятствует кредитованию иностранцев. Более того, условия выдачи займа по-настоящему просты: жители стран бывшего Советского Союза без каких-либо проблем вправе рассчитывать на помощь по приобретению жилья.

Стоит отметить, что оформление ипотеки для русских нерезидентов без первоначального взноса в Испании практически невозможно: обычно претендент должен внести не менее 30-40% стоимости объекта. С другой стороны, благодаря популярности программ по привлечению иностранных инвесторов, нерезиденты могут рассчитывать на ряд преимуществ: так, нет необходимости искать поручителей или закладывать имущество в качестве гарантии платежеспособности. Достаточно выбрать банковскую организацию, регулярно кредитующую иностранцев, и подготовить перечень бумаг, главные из которых должны доказывать финансовую состоятельность заемщика.

Особенности испанского ипотечного кредита и подводные камни

В первую очередь, нужно обратить внимание на тот факт, что при выдаче ипотеки испанские банки отдают предпочтение заемщикам, приобретающим объекты нового строительства. В этом случае можно получить в кредит до 80% от стоимости объекта

Особенно выгодно сотрудничать с ипотечными брокерами: они на постоянной основе работают с крупнейшими банками и смогут предложить самые выгодные именно для вас условия. Кстати, сотрудничество с ипотечными брокерами удобно еще и тем, что оно позволяет увеличить шанс получения кредита.

Чтобы оформить кредит, вам придется сначала открыть счет в испанском банке и положить на него от 20 до 50% стоимости объекта недвижимости.

Чаще всего кредит выдается под залог приобретаемой недвижимости. Для ее оценки необходимо нанять эксперта. Его услуги обходятся в среднем в 400-500 Евро, оплачивает их заемщик.

В испанских банках, как правило, действует комиссия за досрочное погашение кредита. Она составляет не более 0,5% в первые 5 лет выплат и 0,25% после 5 лет. Учтите этот момент, когда будете рассчитывать срок кредита и определять свои возможности.определять свои возможности.

В большинстве случаев заемщику приходится тратить деньги на оплату страховки. Будьте готовы выделить необходимую сумму, чтобы застраховать имущество и жизнь

Обратите внимание на важный момент: гораздо удобнее и выгоднее для заемщика оформлять страховку не в банке, а в независимом агентстве.

Оформление ипотеки в Испании платное. За эту услугу вам придется заплатить около 1-2% от получаемой суммы

Средняя ставка – 1,5%.

1,8% от суммы выданного вам кредита придется отдать на гербовый сбор. Это еще одна дополнительная трата.

Следует отдельно рассказать о процентных ставках, используемых в Испании. Они бывают двух видов: плавающие и фиксированные. Плавающие напрямую зависят от процентной ставки Европейского ЦБ и постоянно меняются. Фиксированные же остаются неизменными на протяжении всего срока выплаты. Чаще всего в банках сочетают оба варианта: сначала несколько лет человек платит с учетом фиксированных ставок, а потом кредит переводится на плавающие. Стоит учитывать, что фиксированные процентные ставки всегда изначально завышены, однако, когда они действуют, заемщик может не бояться резкого изменения экономической ситуации и последующего роста ставки.

Что нужно для оформления ипотеки в Испании

Оформление ипотечного кредита в испанском банке – не слишком сложная процедура, однако, у людей, которые проводят ее впервые, возникает множество вопросов. В частности, они касаются оформления документов.

Итак, что вам потребуется для того, чтобы банк дал свое согласие на выдачу кредита:

- Ксерокопия предварительного договора купли-продажи объекта недвижимости.

- Действующий загранпаспорт.

- Справка о доходах заемщика за год и указанием его должности и места работы.

- Справки, подтверждающие наличие денег на счету и отсутствие задолженностей по кредитам (в том числе и в российских банках), а также выписка из банковского счета за 3 месяца до даты подачи документов.

- Декларация о доходах заемщика за последний год.

- Налоговый номер, выдаваемый гражданину другой страны после внесения залога за объект недвижимости.

Учитывайте, что все документы в обязательном порядке должны быть переведены на испанский язык. К счастью, найти специалиста для выполнения этой услуги не составит труда.

Условия ипотеки для россиян

Для россиян и других иностранцев в Испании предусмотрены довольно выгодные условия с точки зрения процентных ставок и суммы выдачи ипотеки, если клиент подтвердит свою высокую платёжеспособность.

Они существенно не отличаются в зависимости от разных программ, но разные банки могут устанавливать свои прибавки к стандартным процентам.

Полезное видео:

Варианты недвижимости

В Испании можно оформить ипотеку на недвижимость любого типа, подразумевается, что это может быть как квартира, так и дом или подобное жильё.

В Испании можно оформить ипотеку на недвижимость любого типа, подразумевается, что это может быть как квартира, так и дом или подобное жильё.

Заемщик ограничен лишь стоимостью жилья, поскольку не всем банки смогут выдать достаточно большую сумму без вложения большого количества собственных средств.

Однако на коммерческую недвижимость банки Испании охотно выдают кредиты лишь тем клиентам, у которых доход значительно превышает размер обязательных ежемесячных погашений.

Также стоит учитывать при выборе жилья определённой стоимости оплату услуг банка и сопутствующих платежей.

К примеру, вы выбрали жильё в Бенидорме за 200 000 евро, расходы на налоги и оформление права собственности составят около 13%, то есть 26000 евро, а на оформление ипотеки — ещё 3% (6 000 евро).

Процентные ставки

В Испании для оформления ипотеки существует два вида процентных ставок:

В Испании для оформления ипотеки существует два вида процентных ставок:

1. Эффективные проценты или так называемые ТАЕ — это процентная ставка, которая включает сумму ипотеки и все дополнительные расходы, которые клиент должен понести во время оформления, кроме нотариальных услуг, то есть фактическая стоимость ипотеки. Если основная процентная ставка фиксированная, то сумма эффективных процентов рассчитывается на весь период выдачи ипотеки. В случае же если клиент выбрал банк Испании с плавающей процентной ставкой, то ему будет рассчитана сумма ипотеки исходя из процентов на текущий год.

2. Номинальные проценты или ТІN, как их называют в Испании — это стандартная процентная ставка на текущий год, которая не учитывает инфляцию или дополнительные платежи.

Также существуют официальные индексы ставок по установленным стандартам Euribor, Libor, которые рассчитываются суммированием коэффициентов этих показателей и зафиксированного банком дополнения.

Максимальная сумма займа

Конкретную максимальную сумму займа устанавливают лишь некоторые банки Испании, тогда как в других она определяется лишь стоимостью жилья и составляет от 60% до 80% (эта цифра уже устанавливается банком).

Конкретную максимальную сумму займа устанавливают лишь некоторые банки Испании, тогда как в других она определяется лишь стоимостью жилья и составляет от 60% до 80% (эта цифра уже устанавливается банком).

Тогда заемщику необходимо будет внести остальную сумму на свой личный счёт в банке с учётом всех налогов и оплаты процедуры оформления ипотеки для дальнейшего приобретения недвижимости.

Видео по теме:

Ипотека в Испании для иностранцев

Абсолютно все банки, которые выдают ипотеку в Испании, готовы рассматривать заявления от зарубежных заемщиков. Это и самый известный в стране банк La Caixa – аналог российского Сбербанка, и крупные банки Popular, BBVA, Santander, Bankinter, Sabadell, Bankia.

С 2017 года банки Испании активно увеличивают тело кредита для граждан России, чего не было на протяжении 7 лет. Раньше от заемщика требовали внести минимум 40-50% от цены объекта. Сейчас банк Sabadell дает возможность получить до 80% от стоимости недвижимости.

Как правило, ипотечные кредиты в Испании запрашиваются на 20-30 лет. Банкам интересно работать на длинные сроки, для заемщиков в этом тоже плюс – чем длиннее срок, тем меньше ежемесячный взнос. Для примера: при покупке квартиры в Испании в ипотеку на 20 лет, если цена объекта составляет €100000, то регулярный взнос будет €270-300.

Покупатель может сам выбирать, что ему важнее – быстрее расплатиться с банком или меньше вносить каждый месяц. В договоре обязательно прописывается возможность досрочного погашения. У каждого банка свои условия, но обычно штрафы – от 0,01% до 2%. Некоторые банки запрещают погашать досрочно в течение первых пяти лет.

Как взять ипотеку в Испании россиянину? Есть какие-то особенности?

Ольга Ульянова, управляющий директор компании «Дом в Европе»: Есть определенные нюансы с перечислением денег на счет. Если вы собираете купить дом в Испании в ипотеку, обязательно надо переводить деньги с того счета, движение средств по которому мы показываем в документах. Мы не можем в рамках договора ипотеки делать переводы с разных счетов – это вызовет ряд проблем, вплоть до блокировки данных платежей.

Регулярные выплаты по кредиту происходят с личного счета, открытого в том же банке, к которому привязывается ипотека, коммунальные счета и налоги. В Испании есть практика безакцептного списания со счета всех платежей. Нет необходимости отслеживать нужную дату и делать платеж вручную, это происходит автоматически. Единственное, за чем надо следить, – чтобы на счету сохранялось положительное сальдо.

Предложения банковских учреждений

Для россиян ипотеку в Испании готовы предложить много банков, как крупных, так и на местном уровне.

Для россиян ипотеку в Испании готовы предложить много банков, как крупных, так и на местном уровне.

Рассмотрим условия в некоторых из них:

Банк Santander предлагает покупку основного или дополнительного жилья. Процентные ставки могут устанавливаться в зависимости от типа кредитования, а сумма ипотеки может покрывать до 80% стоимости жилья. Ставка TAE составляет от 2.21%, а TIN — от 1.75% на первые два года. Данные суммы могут отличаться в зависимости от выбранной программы. Срок кредитования составляет до 30 лет максимально.

Банк Bankinter предоставляет ипотеку только по плавающей процентной ставке, она составляет TAE 2.43%, TIN — 1.50% для первого года выплат. Тип жилья зависит лишь от выбора клиента, а срок кредитования может достигать 30 лет.

IngDirect банк представляет плавающую или комбинированную ставку, которая составит TAE — 1.79% или 2.38% соответственно. Плавающая ставка Euribor может предлагаться начиная из 11 года кредитования и установлена в размере +0.99%. Ипотека выдаётся до 30 лет на любые типы жилья, удовлетворяющие запросы банка.

Ипотека в Испании в 2020 году: что нужно знать

Ипотека в Испании: что нужно знать каждому претенденту

- Купить недвижимость в ипотеку в Испании доступно как резидентам стран Евросоюза, так и нерезидентам, включая граждан России и стран СНГ. Для претендентов из стран еврозоны сумма кредитования составляет 70-80% стоимости объекта, для россиян и нерезидентов ― 50-70%.

- Взять ипотеку в Испании можно как на жилую недвижимость (квартиры, дома, комнаты в жилых строениях), так и на коммерческие объекты (склады, гостиницы, офисные помещения, производственные помещения, торговые центры).

- Оформление кредита на недвижимость доступно как физлицу, так и для организации, с разницей лишь в условиях.

- Срок, на который выдается кредит, зависит от типа имущества:

- Жилые объекты ― до 25 лет;

- Коммерческие объекты ― до 20 лет.

- Получение ипотеки зависит от доходов претендента: размер ежемесячного взноса не должен превышать 35-40% суммарного дохода плательщика.

Как взять ипотеку в Испании для россиян

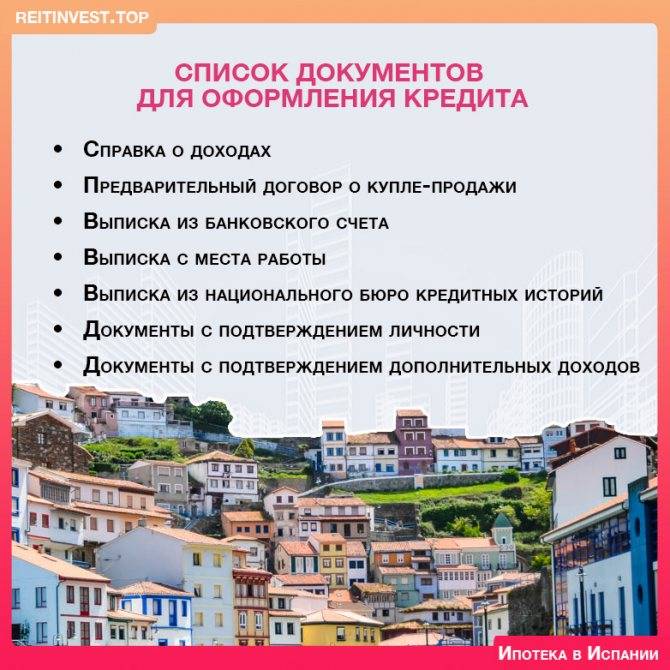

Перечень документов для физлица:

- Загранпаспорт с действующей визой;

- Идентификационный номер (NIE);

- Подтверждение регулярного дохода иностранца за последние 24 месяца (для россиян ― справка НДФЛ-2);

- Подтверждение действующего трудоустройства в виде справки;

- Справку об отсутствии просроченных кредитов (для россиян ― справки из НБКИ);

- Подтверждение действующего открытого счета в банке по месту регистрации;

- Выписка из банка по месту регистрации за последние полгода;

- Подтверждение наличия имущества (недвижимости) в государстве резидентства (не всегда требуется).

Перечень докуменов для юрлиц:

- Весь пакет документов для физлица;

- Свидетельство о регистрации юридического лица (для россиян ― выписка ЕГРЮЛ);

- Подтверждение получения прибыли компанией за последние 24 месяца (баланс, отчет о финансовых результатах ― для россиян).

Перечень документов для индивидуальных предпринимателей:

- Весь пакет документов для физлица;

- Подтверждение регистрации как индивидуально занятого предпринимателя (для россиян ― выписка ЕГРИЛ);

- Подтверждение получения дохода за последние полгода (для россиян ― налоговая декларация о доходах 3-НДФЛ).

Весь пакет документов подается параллельно с открытием счета в банке, предоставляющем кредитование. Открытие банковского счета нерезиденту производится в течении 1-2 недель. Подтверждение открытия ипотеки ― в течении 4-6 недель. Picolo Europa S.L поможет Вам получить самые выгодные условия кредитования в самое короткое время. Обращайтесь за консультацией прямо сейчас!