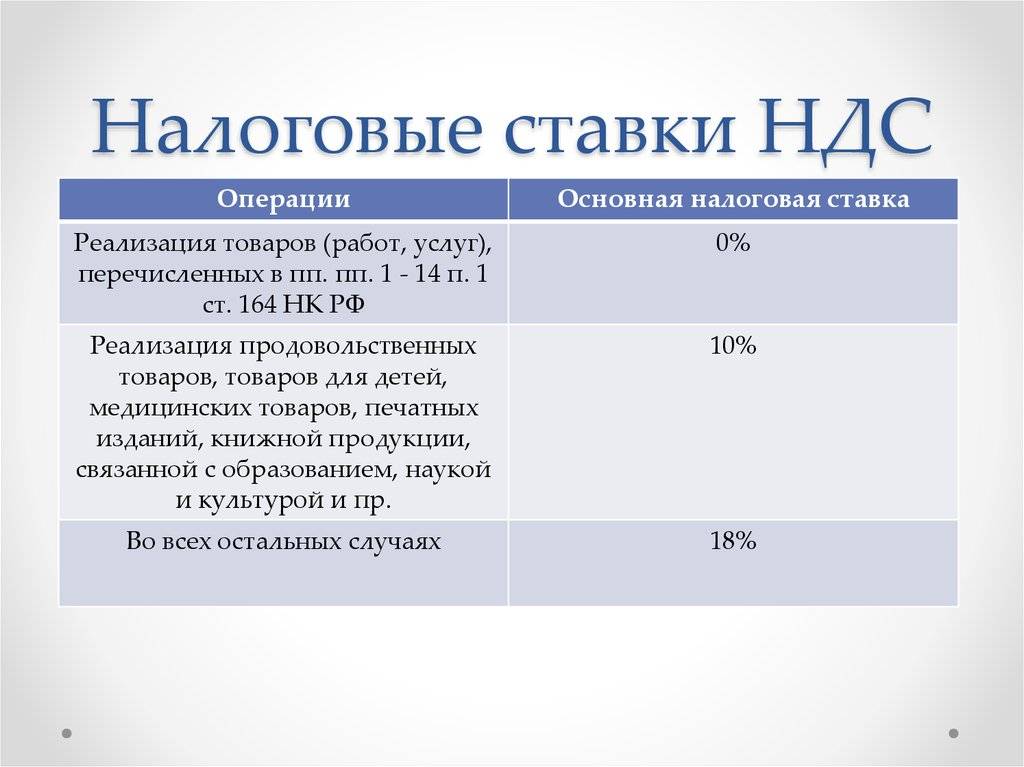

Изменение ставки по НДС в 2021 году с 18 на 20 процентов: как работать переходный период

В переходный период по изменению ставки НДС с 18 на 20 процентов в 2021 году у компаний возникнут сложности, если документы по сделке они оформляли в периоды с разными ставками налога. Расскажем, как прописать в договоре повышение НДС, и о чем договориться с контрагентом заранее, чтобы не потерять на новой ставке налога деньги и нервы.

Переходный период по НДС с 18 на 20 процентов: как прописать в договоре риск повышения НДС

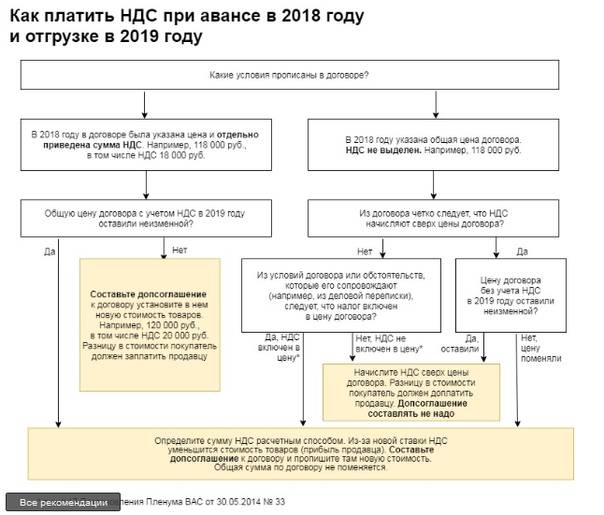

Неверное условие о цене может дорого обойтись компании. Контрагенты часто спорят, если в условии о цене не прописали налог на добавленную стоимость, покупателю такое условие контракта выгодно, когда ставка налога растет. Продавец же, напротив, теряет выручку.

В случае, когда стороны не прописали отдельно стоимость товара и налога, судьи посчитают сумму сделки с учетом налога. Тогда его нужно исчислить из цены договора (п. 17 постановления Пленума ВАС от 30.05.2014 № 33). Минфин поддерживает эту позицию (письмо от 20.04.2021 № 03-07-08/26658).

Поэтому, если в договоре не прописали, что цена без учета налога, после 1 января 2021 года изменение ставки НДС с 18 % на 20 % обернется убытками для продавца. Именно он оплатит повышение ставки налога.

Поставщику уже сейчас стоит проверить свои договоры и записать условие о цене «без учета НДС». Тогда 20 процентов налога получится предъявить покупателю и заплатить в бюджет за его счет (п. 1 ст. 168 НК). Кроме этого следует подготовить онлайн-кассу к 2021 году уже в декабре. Редакция УНП выяснила как это сделать

Чтобы без убытков пережить переходный период на новую ставку НДС 20 процентов, скорректируйте ставку налога на тех условиях, которые вы согласовали с партнером. Для этого заключите дополнительное соглашение об изменении ставки НДС с 2021 года к основному договору (скачайте образец ниже).

Ставка НДС 20 процентов с 2021 года: о чем договориться с контрагентом в переходный период

С 2021 года сделки подорожают. В 2021 году, когда подписывали контракт, покупатель договорился о приемлемой цене. В 2021 году ему нужно отказаться от сделки либо платить больше, если он рассчитывается по мере отгрузки, партиями.

Так, если в декабре за поставку он заплатит налог на добавленную стоимость сверх цены по ставке 18 процентов, то в январе — 20 процентов.

О чем стоит договориться со своим контрагентом, и как переоформить старые договоры из-за повышения НДС в 2021 году расскажем далее.

Попросите контрагента о скидке

Смена ставок увеличивает расходы покупателя, если в договоре есть условие о стоимости товара без учета налога. Эта формулировка выгодная для продавца. Но если он решит сохранить покупателя, то может пойти ему навстречу и когда налог будет 20% внести изменения в договор, например снизить цену (см. образец дополнительного соглашения выше).

Также поставщики предоставляют скидки. К примеру, бонусы за выборку объема товаров, скидки на последующую отгрузку и др. Для покупателя будет выгодно, если продавец сразу предоставит ему скидку, например, когда отгружает товар.

Покупатель примет к учету товар по стоимости, записанной в первоначальных документах и счетах-фактурах, и заявит налог на добавленную стоимость к вычету.

Договоритесь о досрочной поставке

Многие компании работают по предоплате. В таком случае авансы стоит закрыть отгрузками до того, как изменится ставка НДС.

Покупатель вправе заявить вычет с аванса в 2021 году по ставке 18 процентов. Когда получит товары, он обязан восстановить вычет. В 2021 году товар поступит со счетом-фактурой, где налог рассчитали по ставке 20 процентов.

Эту сумму покупатель также поставит к вычету. Если у него не будет реализации в 1 квартале или ее объем будет незначительным, то получится налог к возмещению за счет новой ставки.

В таком случае понадобится пояснить это налоговикам.

Продавцу, наоборот, не стоит оставлять авансы без отгрузок. Иначе могут возникнуть спорные ситуации с контрагентом об оплате и сложности в учете (об этом читайте ниже).

Чтобы не считать убытки в переходный период на новую ставку НДС 20 %, согласуйте с покупателем условие о переносе срока поставки. Внесите новую дату в договор дополнительным соглашением. В нем не отражайте причину, почему смещаются сроки контракта. Достаточно, чтобы обе стороны сделки были довольны новыми датами.

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами)1.

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России2.

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных3.

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме4.

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров5.

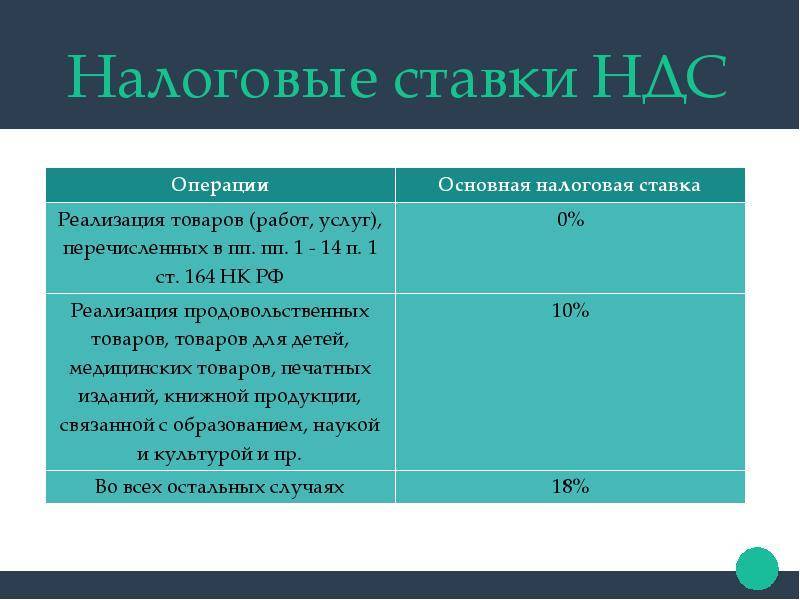

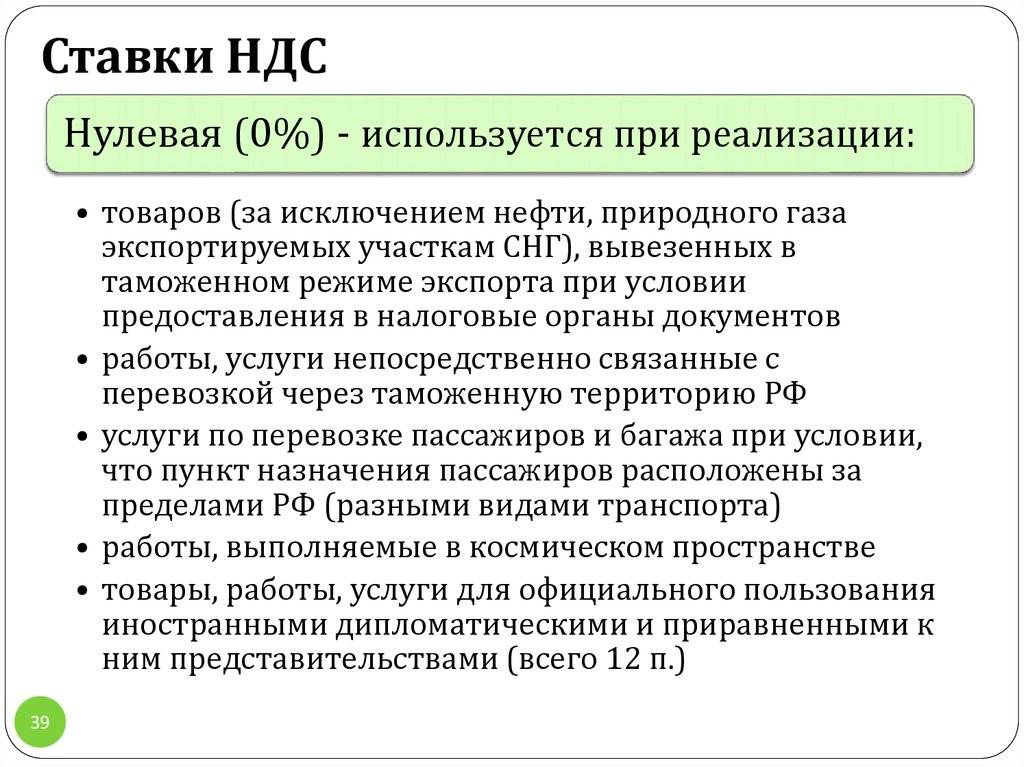

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20%6. Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

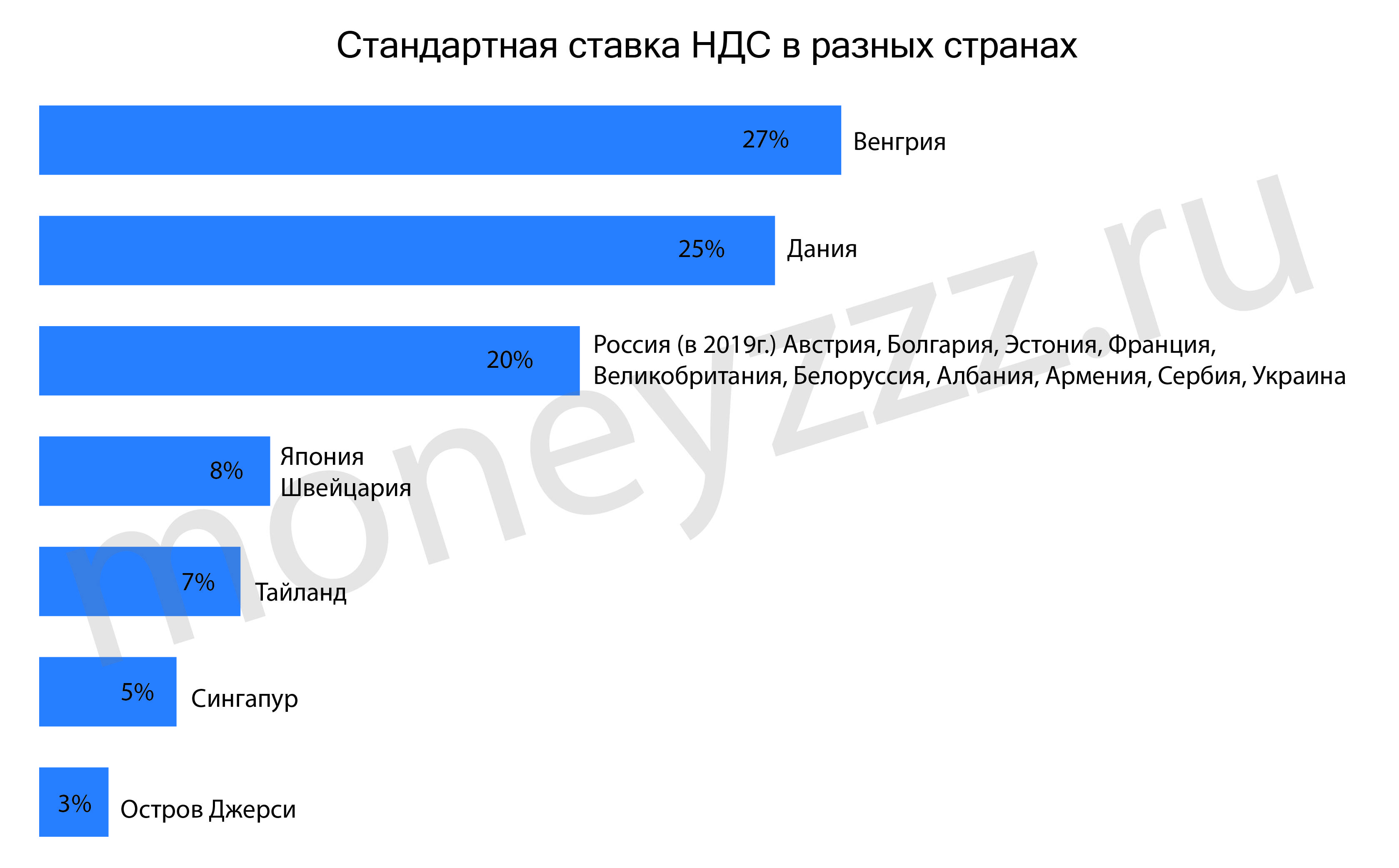

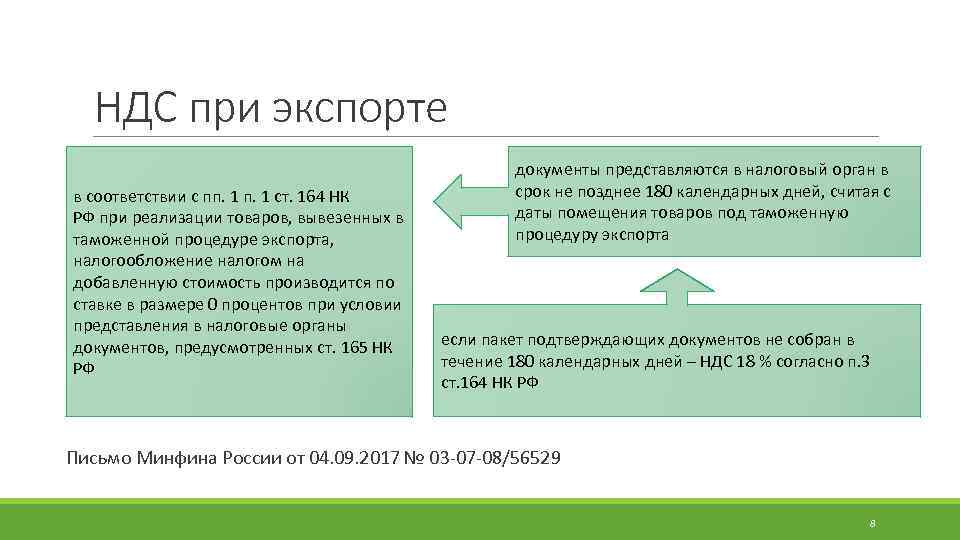

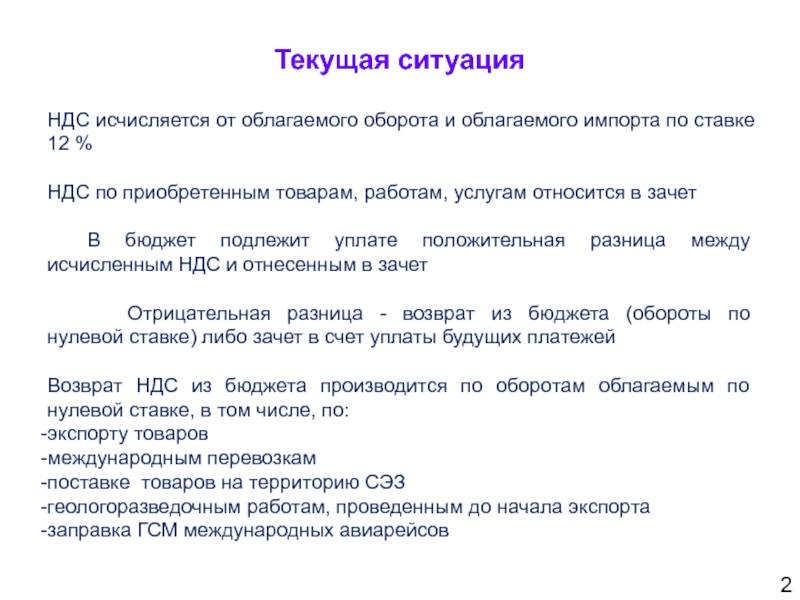

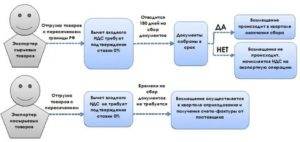

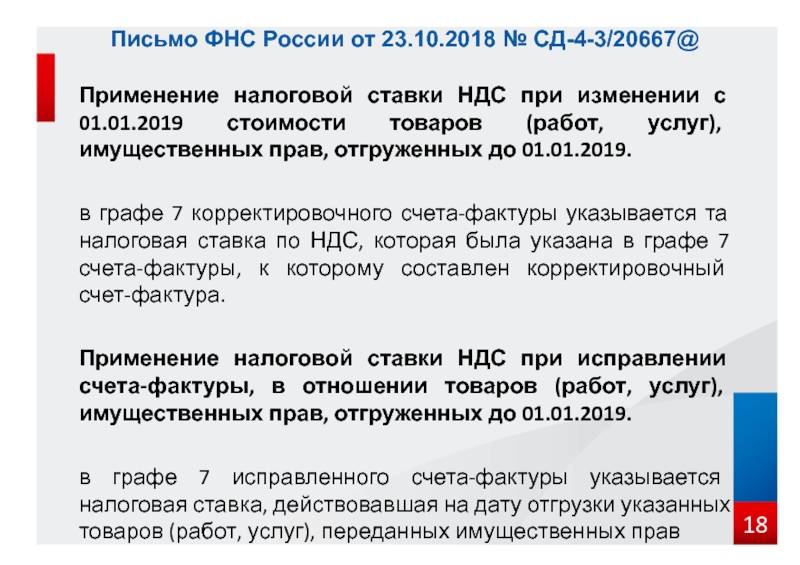

Спорные вопросы в связи с увеличением ставки НДС до 20% с 1 января 2021 года. | Группа Компаний Москворецкий Дом Аудита

Вами как Покупателем или Поставщиком был заключен договор в 2021 году, а поставка продукции произошла только в 2021 году, или была частичная отгрузка товара в 2021 году. У ряда компаний возникают спорные ситуации при уплате налогов и их исчислении. Рассмотрим эти моменты.

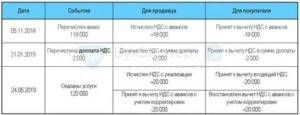

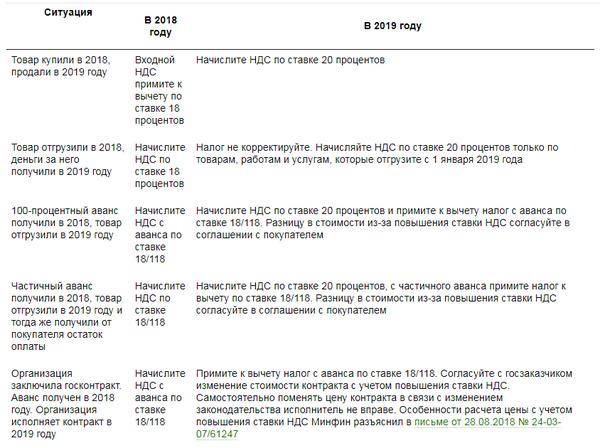

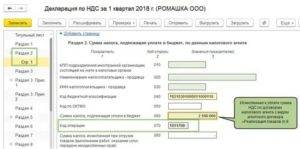

Как правильно исчислить НДС в переходном периоде?

| Когда оплатили и отгрузили товар? | НДС в счете-фактуре |

| Оплатили и отгрузили товар в 2021 году | 18% |

| Отгрузили товар в 2021 году, оплатили в 2021 | 18% |

| Оплатили** в 2021 году, часть товара отгрузили в 2021 году, часть в 2021 году | 18% на отгрузку 2021, и20% на отгрузку 2021 |

| Оплатили** в 2021 году, отгрузили в 2021 году | 20% |

| Оплатили и отгрузили товар в 2021 году | 20% |

** в случае оплаты или частичной оплаты в 2021 году, НДС начисляется и платится с этой суммы по ставке 18%, затем для полученного в 2021 году товара доначисляется НДС по ставке 20% и платится разница в бюджет, предъявляя в к вычету ранее уплаченную сумму.

В соответствии с Налоговым Кодексом в договоре определяется цена на товар, к которой добавляется налог. При отгрузке продавец выставляет покупателю счет-фактура с соответствующей дате отгрузке суммой НДС.

Покупатель уплачивает указанную сумму налога и получает право на вычет по НДС. Обычно условие начисления НДС прописывают в договоре либо включая сумму налога в цену товара, либо определяя ее дополнительно.

И возможна ситуация когда сумму НДС забыли указать.

Изменение ставки НДС в переходный период не подразумевает коррекции стоимости договоров. Сумма указанная в договоре не изменится автоматически с увеличением ставки (статья 424 ГК РФ).

Также важно помнить что по законодательству, при возникновении спорных вопросов отвечать скорее всего будет Поставщик, именно он ответственен за выделение из указанной в договоре цены НДС, независимо от указанных там условий и скорее всего именно Поставщику предется доплачивать разницу, а Покупатель сможет вернуть большую сумму по вычету НДС

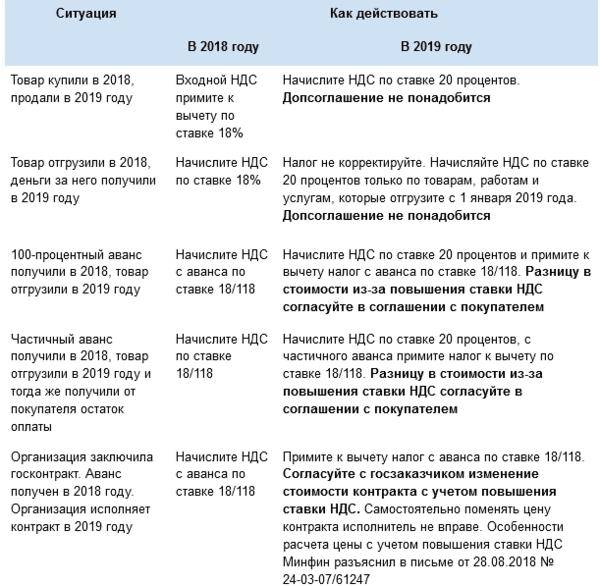

- В случае если поставка еще не произошла, сумма была уплачена в 2021 году, и вы хотите избежать споров, мы рекомендуем оформить дополнительное соглашение с четкой формулировкой намерений сторон по уплате НДС. Например: «Цена по договору составляет ……. без НДС, Покупатель дополнительно уплачивает НДС по ставке 18% до 1 января 2021 года, а с 1 января 2021 года по ставке 20%…» или «В случае авансового платежа в 2021 году, и дате отгрузки после 1 января 2021 года, Покупатель обязуется оплатить Поставщику разницу по ставке НДС действующей на дату внесения авансового платежа и ставкой действующей на дату огрузки товара….» это решит не только финаносовые вопросы, но и минимизирует налоговые риски обоих участников сделки. В случае доплаты 2% разницы, Поставщик должен выставить Покупателю корректировочный счет-фактура.

- В случае, когда товар отгружен в 2021 году, составлен соответствующий счет-фактура по ставке 20%, а в договоре указана сумма со ставкой НДС 18%, Покупатель платит указанную в договоре сумму и бремя по доплате разницы налога окажется на Поставщике. В случае если стороны договорятся о том, что Покупатель возьмет на себя доплату 2% разницы ставки НДС, то в этом случае сторонам нужно будет подписать соглашение об изменении цены, соответственно на дату подписания этого соглашения Поставщик должен будет выставить Покупателю корректировочный счет-фактуру.

При ответе на этот вопрос так же необходимо исходить из того, что в соответствии с ГК РФ (статья 424) цену можно менять только, если это допускает договор или существует установленный законом порядок.

В нашем случае получается, что если в договоре установлено, что стоимость включает НДС, то необходимо будет, чтобы изменить ставку с соответствующим увеличением НДС на 2 % подписывать дополнительное соглашение с заказчиком, в противном случае бремя по уплат дополнительной ставки НДС ложится на исполнителя.

Налоговые вычеты в зависимоcти от класса

Основные послабления в Германии связаны с налоговыми классами – Steuerklasse. Благодаря классам семейные немецкие работники получают послабления к денежной нагрузке на брутто зарплату.

Классы присваиваются каждому работающему в Германии человеку, определяя годовую величину свободной от налогообложения суммы Steuerfreibetrag. В каждом варианте размер вычета свой.

Налоговый класс вносится в карточку сборов с заработной платы Lohnsteuerkarte. Карта не выдаётся на руки служащему, а представляет собой электронную запись в центральной базе данных.

Работник получает от немецкой налоговой службы Finanzamt идентификационный номер в базе – IDN. При устройстве на работу IDN сообщается новому работодателю. Отдел кадров фирмы получаит доступ к электронной налоговой карте и взимает налог на заработную плату Lohnsteuer ежемесячно, учитывая налоговый класс работника.

Первый налоговый класс – Steuerklasse I

Присваивается:

- по умолчанию в первый год работы в Германии

- одиноким, не имеющим семьи и детей

- если человек находится в процесса развода и живёт отдельно

- когда супруг живёт за границей

- овдовевшим работникам на второй год после смерти супруга

Иностранец по приезду в Германию на работу автоматически получает первый класс, пока семья не приедет и не зарегистрируется по месту жительства.

Налоговая система Германии сложна и многоступенчата

Работник получает 9744€ свободных от налогообложения. От годовой зарплаты отнимается указанная сумма и налоги платятся с оставшейся части. При месячных выплатах вычет учитывается. В конце года никакого перерасчёта из-за свободной от налогов суммы не требуется.

Платящие по первому классу работники не обязаны подавать налоговую декларацию в Германии. Но вправе заполнять декларацию добровольно, что часто приводит к возврату части уплаченного.

Второй

Назначается о родителям-одиночкам, если:

- отец или мать живут вместе с ребёнком в одном жилье

- выполняются правила получения детского пособия в Германии – Kindergeld

- родитель не состоит в браке

- работник реально живёт один, без сожителей

Класс не выдаётся автоматом, необходимо запрашивать смену путём заполнения формуляра. А регистрация второго взрослого человека в квартире, напротив, автоматически приводит к смене на первый.

К свободным от налогов 9744€ прибавляется ещё 1908€ за тяжёлую холостяцкую родительскую долю. За второго и последующих детей к бонусу накидывается по 240€. В 2020 и 2021 дополнительно вычитается 2100€ в связи с пандемией.

Если мать-одиночка в 2021 с одним ребёнком зарабатывает 13752€ в год, она не платит налога на зарплату. Если больше, сбор платится с суммы превышающей лимит.

Подробнее о государственных льготах для одиноких родителей в Германии.

Третий-Четвёртый-Пятый

Предназначены семейным работникам.

Третий выгоден, когда один из супругов не работает совсем или зарабатывает на условиях MiniJob.

Базовый вычет для обладателя третьего класса удваивается. Но другой член семьи лишается права на необлагаемую налогом сумму принудительно подая в пятый. Один из семейной пары получает возможность списать с налоговой базы сразу 19488€.

Если работают оба, нужно смотреть, что выгоднее — иметь третий класс одному из супругов или же лучше, если оба останутся при базовых 9744€.

Тогда можно взять четвёртый. Похоже на первый, только предназначен для семейных. Имеет смысл только если оба супруга работают и получают примерно одинаково.

Четвёртый также позволяет делить общую семейную налоговую поблажку непропорционально. Например, муж забирает половину вычета жены.

Пятый назначается супругу того, кто выбрал третий. Налог собирается со всей величины годовой зарплаты.

Шестой

На случай, если человек трудится на нескольких работах. На одной из работ по выбору в налоговую карту вносится один из пяти вышеперечисленных классов, а на других автоматически присваивается шестой.

Вообще никаких свободных от налогов сумм не содержит. Это самый невыгодный класс.

НДС для IT-компаний.

С 1 января 2021 г. вступает в силу освобождение от уплаты НДС в отношении ПО, то есть программного обеспечения, которое находится в Едином реестре программ для ЭВМ России и баз информационных данных. Указанная норма прописана в ФЗ от 31.07.2020 № 265-ФЗ.

Не предусмотрено освобождение по уплате НДС при осуществлении процесса реализации прав на применение программ, когда они дают возможность распространять информационные данные рекламного характера. Также остается в силе освобождение по НДС для исключительных прав на определенные изобретения, новинки и другие.

Если программное обеспечение покупается у иностранных продавцов, тогда потребуется платить НДС в полном размере. Чтобы воспользоваться правом на вычет, организации необходимо будет убедиться в том, что иностранный клиент имеет законную регистрацию на территории России и является налогоплательщиком. В документах, платежных ведомостях и соглашениях должны находиться информационные данные об ИНН, КПП и быть выделена определенная сумма НДС, установленная согласно нормам и правил законодательства РФ. Счета-фактуры в данном случае не требуется, информацию следует указать в Книге покупок.

В случаях, когда партнер является гражданином иностранного государства и не стоит на учете в РФ, тогда организация не сможет выступать в качестве законного налогового агента.

Льготы по оплате налогов в Германии

Введенные в 2021 году льготы по налогообложению призваны стимулировать реализацию экологических инициатив и снизить финансовую нагрузку на плательщиков с небольшим доходом или имеющих детей.

Введенные в 2021 году льготы по налогообложению призваны стимулировать реализацию экологических инициатив и снизить финансовую нагрузку на плательщиков с небольшим доходом или имеющих детей.

Кратко перечислим основные преференции:

- Льготное налогообложение в Германии компаний, выпускающих электромобили. В 2021 году в их число входят Porsche, Mercedes и Audi.

- Освобождаются от налогообложения средства, направленные фирмой на приобретение для ее работников билетов на общественный транспорт.

- В 2 раза снижаются налоги на находящийся на балансе компании служебный транспорт, оборудованный электрическим или гибридным силовым агрегатом.

- Льготы на подоходный налог предоставляются одиноким и многодетным родителям, престарелым гражданам, инвалидам и несовершеннолетним.

Условия получения компенсации

Необходимо учитывать, что не во всех случаях полагается возврат налога. Итак, что нужно знать, чтобы получить свои деньги обратно:

Воспользоваться tax free могут иностранные граждане, которые не имеют немецкого гражданства, вида на проживание в стране или статуса беженца, а также не являются резидентами Евросоюза

Очень важно, чтобы при этом в паспорте стояла виза, срок действия которой должен быть не менее трех месяцев. Сам турист должен быть старше 18 лет.

Обычная ставка налога в Германии составляет 19%, а вот на книги и продукты питания здесь предусмотрено только 7%.

25 евро – так можно обозначить порог, от какой суммы в Германии такс-фри может получить иностранный гость

При покупке продовольственной группы сумма чека не должна быть меньше 50 евро.

Получить компенсацию можно только за те группы товаров, которые выезжают из страны в личном багаже: обувь, одежда, часы, аксессуары, ювелирные украшения, канцтовары и хозяйственные принадлежности, электронная и бытовая техника.

Товары, за которые не возмещаются средства: услуги ресторанной и отельной сферы, транспортные издержки, драгметаллы, перевозимые в слитках, камни – отдельно от самих украшений, а также все, что было куплено посредством интернета.

Не забывайте и о сроке, в течение которого ваша покупка должна покинуть страну.

Чтобы вывезти продукцию, придется сохранить ее упаковку и товарный вид. То есть представитель службы должен увидеть, что покупка еще не была в употреблении. Очень часто можно увидеть, как выезжающие демонстрируют новенькую пару обуви прямо на себе. В некоторых случаях это вполне может и пройти. Но если захотят придраться, обязательно это сделают.

Рассчитываем сумму возврата

Вернуть некоторую сумму денег от совершенной покупки можно только в пределах установленной процентной ставки: а то, сколько процентов такс-фри в Германии, зависит от суммы чека. В среднем это 10-14,5 %, но некоторые супермаркеты делают своим клиентам бонус в виде 19%.

Очень важно, чтобы приобретенные вещи были оформлены одной покупкой. В противном случае вернуть компенсацию вы не сможете

Чтобы рассчитать сумму, которая подлежит возврату, можно воспользоваться электронным калькулятором .

В специальную форму нужно внести сумму, которую вы потратили, выбрать страну, и система сама подсчитает количество евро, которые вы получите обратно

Еще обратите внимание, что при наличной выплате взимается комиссия в размере 3 евро. Поэтому если ваш чек оформлен на 25 евро, вам должны возместить 2 евро, а за услугу обналичивания вы отдадите 3

Иными словами, вы еще будете должны доплатить 1 евро.

По этой причине разложите чеки заранее, и те, что меньше 30 евро, подавайте на возврат на карту. Размер tax free в 2021 году не менялся, но будьте готовы к тому, что 19% компенсируют крайне редко.

Налоги других видов и их особенности

Выше была отмечена сложность немецкой фискальной системы. Рассмотрим некоторые из других сборов и поговорим об особенностях уже упомянутых.

- Налоги на имущество и переход права собственности. Владение имуществом в Германии предусматривает взносы:

- за владение землей;

- на имущество, доставшееся в наследство или подаренное.

Ставка составляет от 3,5 до 6,5 % (см. выше).

- Налог на объемы потребления, а также на суммы сделок. Поступления от сделок наполняют почти четверть бюджета. Дело в том, что данный вид налога применяется ко всем операциям. Средства, полученные от налога на объемы потребления, направляются преимущественно в федеральный бюджет. В бюджет муниципалитета идет акциз на пиво.

- НДС. Тот факт, что НДС в Германии начисляется по двум ставкам – стандартной (19 %) и льготной (7 %) – вызывает в последнее время жаркие дискуссии. Их причина – нелогичность применения взимаемых процентов к некоторым разновидностям товаров. Например, кошачий корм облагается по ставке 7 %, а за подгузники приходится платить полные 19 %, хотя для стимулирования рождаемости все должно быть наоборот.

- Сбор за владение автотранспортом. Разрешено не платить этот налог только за машину, владелец которой въехал из-за рубежа с целью туризма. Людям, приехавшим в Германию на ПМЖ, необходимо как можно быстрее поставить автомобиль на учет и уплатить налог, иначе может быть наложен штраф размером 70 евро.

В ФРГ действуют и необычные налоги:

- Налог на дождь. Квитанции на его оплату приходят владельцам домов индивидуальной застройки. Объясняют власти необходимость такого сбора попаданием воды с частных территорий в общественную канализацию. В год может быть начислено более 100 евро.

- Налог на Google. В 2021 году парламент ФРГ принял закон, обязывающий новостные агрегаторы и поисковые системы, которые перепечатывают новости, выплачивать авторам первоисточников компенсацию. Поводом для такого названия стало то, что корпорация Google категорически выступила против данного законопроекта еще на этапе его обсуждения.

- Налог на радио. Каждому домохозяйству вменено в обязанность платить его в размере 17,50 евро/мес. Причем роли не играет фактическое наличие радио или телевизора. Собранные средства направляются на финансирование бесплатных немецких теле- и радиовещательных каналов.

- Налог на домашних животных. Его размер колеблется в широком диапазоне от 30 до 700 евро. Деньги идут на обустройство инфраструктуры, обеспечивающей нормальную жизнь домашних питомцев, начиная от введения в эксплуатацию муниципальных ветеринарных клиник и заканчивая созданием площадок для выгула/обучения.

- Церковный налог. В качестве базы для его расчета используется подоходный налог члена одной из религиозных общин. В Баден-Вюртемберге и Баварии налог равен 8 %, а во всех других немецких землях – 9 %.

- Налог солидарности. Этот сбор составляет 5,5 % от величины подоходного налога работающего немца. Введен он был в 1991 с целью инвестирования в экономическое развитие бывшей ГДР. В ближайшие годы этот налог будет отменен.