Выгодно ли брать ипотеку в Испании нерезиденту

Почти половина жилищного фонда страны уходит иностранцам под ссуду в размере до 70% от стоимости объекта. Спрос на покупку в таком формате обусловлен привлекательными ценами на недвижимость и невысоким процентом по кредиту.

Взять в ипотеку в Испании можно практически любой вид недвижимости.

Взять в ипотеку в Испании можно практически любой вид недвижимости.

Ипотека может быть выгодной, если рассматривать ее с точки зрения инвестирования.

Сдавая квартиру стоимостью 100 тыс. евро в аренду, можно заработать до 5% от ее цены в год, в месяц это 600-700 евро. Доход покроет долговые и налоговые выплаты. При этом жилье стоит выбирать в туристических или студенческих районах.

Цены на залоговую недвижимость

Банки не заинтересованы в том, чтобы владеть изъятым жильем и платить за него налоги. Поэтому цены, предлагаемые ими, могут быть ниже рыночных: они формируются исходя из рыночной стоимости объекта и остатка кредитной суммы, недополученной банком по вине предыдущего владельца, и чаще всего являются окончательными.

Некоторые банки предлагают покупателю возможность торга. Как правило, это касается объектов с завышенными ценами. Также есть возможность купить залоговую недвижимость с аукциона – наиболее интересные предложения выкупаются целыми портфелями. Особенно выгодна такая покупка фирмам, реконструкция у которых поставленная на поток – отремонтированная недвижимость, особенно если она выгодно расположена, ощутимо растет в цене.

Владельцы залоговой недвижимости, попавшие в тяжелое положение, часто предпочитают не дожидаться, пока жилье отойдет к банку, а продать его с обременением. Это может оказаться гораздо выгоднее для покупателя, агентства с удовольствием участвуют в проведении подобных сделок.

Процентная ставка в странах Европы не участниках ЕС

К западно-европейским странам, не входящим в состав ЕС, относятся: Швейцария, Монако, Лихтенштейн, Андорра, Норвегия, Исландия, Босния и Герцеговина, Черногория, Албания, Македония, Сербия.

Значения процентных ставок по ипотеке в них представлены ниже.

Страна | Процентная ставка, % в год (усредненное значение) |

Швейцария | От 1,8 |

| Монако | От 1,9 |

Лихтенштейн | 2,2 |

| Андорра | От 4,5 |

Норвегия | 6 – 8 |

| Исландия | От 1,5 |

Босния и Герцеговина | От 8 |

| Черногория | 4 |

| Албания | 3,9 |

Македония | От 7,5 |

| Сербия | От 4 |

Представленные значения ставок по ипотеке применимы при среднем сроке погашения задолженности перед банком от 15 до 20 лет для граждан этих государств.

Условия ипотеки в ТОП-5 странах с самыми низкими ставками

Среди стран, не входящими в состав Евросоюза, характеризующихся низкими кредитными ставками по ипотечным займам, можно отметить Исландию, Швейцарию, Монако, Лихтенштейн и Черногорию. Рассмотрим подробнее условия оформления ипотеки в них.

Страна | Размер кредитных средств | Срок возврата задолженности | Доля первоначального взноса, % от стоимости приобретаемого жилья |

Исландия | До 80% от стоимости приобретаемого объекта жилой недвижимости | До 40 лет | От 20 |

| Швейцария | До 90% от цены жилья | До 50 лет (применяется даже пожизненная ипотека) | От 10 |

| Монако | Не более 80% от стоимости покупаемого объекта | До 15 лет | От 20 |

Лихтенштейн | До 90% от цены жилплощади | До 20 лет | От 10 |

Черногория | До 80% от стоимости недвижимости | Не более 25 лет | От 20 |

Ипотека в Исландии может быть оформлена только гражданином страны, так как местное законодательство запрещает продажу любой недвижимости нерезидентам. Кредиты выдаются на длительный срок (до 40 лет). Условия по ипотеке для своих жителей крайне выгодны и характеризуются лояльным отношением к заемщикам.

В Швейцарии наибольшей популярностью пользуются жилищные займы со сроком возврата до 10-15 лет, однако распространены и кредиты с пожизненным сроком возврата. Если заемщик не успевает рассчитаться с кредитором в течении своей жизни, бремя выплат переходит к прямым наследникам.

Монако – страна «дешевой ипотеки» и «дорогой недвижимости». Минимальная сумма кредита не может быть меньше 500 тысяч евро. Для ипотечных сделок применяются как фиксированные, так и плавающие и комбинированные процентные ставки.

Ипотека в Лихтенштейне оформляется на относительно недолгий срок (до 20 лет) с обязательной уплатой первоначального взноса в размере от 10% от рыночной стоимости покупаемой недвижимости.

Приобрести жилье с помощью заемных средств в Черногории может трудоспособное население, имеющее возможность официального подтверждения своих доходов. Минимальный размер ипотеки составляет 10 тысяч евро, а максимальный – 500 тысяч евро.

В большинстве рассмотренных стран подать заявку на оформление ипотечного кредита могут граждане в возрасте от 20/21 года до 65-75 лет. Помимо соблюдения возрастного ценза среди обязательных требований к клиентам:

- наличие открытого в местном банке счета (с движением средств в течении нескольких последних лет);

- приобретение страховки;

- достаточная кредитоспособность;

- постоянная занятость;

- предоставление полного комплекта документации.

Преимущества покупки недвижимости от банков в Испании

Недвижимость от банков в Испании обладает большими преимуществами по сравнению с новой недвижимостью, или недвижимостью, реализуемой со вторых рук.

2. Второй плюс – финансирование.

В течение 2011 года испанские банки с большей охотой финансировали приобретение своих объектов, нежели сторонних. К тому же, финансирование объектов, имеющих заниженную цену, которая гарантированно вырастет и сравняется с рыночной после окончания кризиса, расценивается банками как более выгодное. Банки одним ударом убивают даже не двух, а трех зайцев:

- реализуют залоговую недвижимость, числящуюся у них на балансе – раз;

- предоставляют ипотечный кредит, обеспечением которого является объект, который в ближайшие годы вырастет в цене – два;

- кредитуют на относительно небольшие суммы, что снижает риск неуплаты – три.

Сейчас недвижимость от банков в Испании кредитуется на разных условиях. Прежде всего, условия предоставления ипотечного кредита зависят от региона и цены объекта. В большинстве случаев получить кредит в размере 60-80% от стоимости жилья не составляет труда. Но также на многие объекты условия кредитования могут быть совершенно фантастическими: банки финансируют покупку на 100%. Клиентам остается только оплатить расходы, сопровождающие сделку купли-продажи (налоги, нотариальные и регистрационные сборы, банковскую комиссию, услуги переводчика и т.д.).

3. Третий плюс – торг.

С банками можно и нужно торговаться. Зачастую дома и квартиры в банках Испании публикуются с указанием начальной цены. Клиентам предлагается сделать свое предложение, которое банк обязуется рассмотреть, и принять или отклонить. Ситуация на рынке постоянно меняется. Оценкой жилья призваны заниматься профессионалы-оценщики, анализирующие при анализе стоимости большое число факторов. Срок действия такой оценки обычно составляет три месяца. Банки не заинтересованы в постоянной оплате услуг оценщика.

Вместо этого они готовы заняться самостоятельным ценообразованием: снижать цены ниже рыночных, принимать предложения от потенциальных клиентов, идти на уступки в целях скорейшей реализации недвижимости. Торг уместен и в случае продажи дорогих элитных объектов недвижимости. До какого уровня удастся снизить цену на объект, стоимостью 2 млн. евро? Это зависит только от клиента, его стремления приобрести жилье, во что бы то ни стало, и готовности биться с банком до последнего в вопросе цены на залоговую недвижимость.

Где можно найти дешевые квартиры в Испании от банка: обзор вариантов

Банковская недвижимость выложена на порталах банков:

- Santander www.altamirainmuebles.com

- Bancaria www.inmobiliariabancaria.com/

- BBVA www.bbvavivienda.com

- LaCaixa www.servihabitat.com

- Cajamar www.cimenta2.com

- Bankia www.haya.es

- Ваnkinter www.bankinter.com

- Banco Popular www.alisedainmobiliaria.com

- IberCaja www.ibercaja.es/home

- LiberBank www.liberbankvivienda.es

- NCG Banco www.escogecasa.es

- Sabadell www.solvia.es

- Unicaja www.unicajainmuebles.com

Вы можете ознакомиться самостоятельно с перечнем объектов, находящихся в залоге у банков, а затем обратиться непосредственно в учреждения для оформления ипотеки.

Преимущества приобретения недвижимости у испанских банков

Плюсы приобретения квартиры в Испании от банка очевидны, и в первую очередь, это возможность купить жилье в стране по чрезвычайно выгодной цене. Очевидно, что потенциальных покупателей должна привлекать стоимость недвижимости, сниженная на 30–40 % по сравнению с ценой на аналогичное жилье, предлагаемое на рынке. В отдельных случаях можно сэкономить до 80 % рыночной стоимости жилого помещения.

Каждый из банков формирует собственную политику ценообразования, но в любом случае финансовое учреждение стремится, прежде всего, минимизировать потери. И если за конфискованное жилье было выплачено, скажем, более половины суммы ипотечного кредита, то новый покупатель может рассчитывать на довольно серьезную скидку.

Следующим преимуществом можно считать финансирование большинством банков покупки собственной недвижимости. Что это означает? Приобретая недвижимое имущество у одного из испанских банков, новый владелец, как правило, имеет возможность оформить ипотеку в этом же банке на довольно выгодных условиях. Предоставить клиенту такие условия выгодно и для самого банка, т. к. в этом случае финансовое учреждение решает ряд собственных задач:

- Реализует конфискованное, арестованное или залоговое имущество, числившееся на балансе учреждения.

- Обеспечением возврата предоставляемого ипотечного кредита служит сама продаваемая недвижимость. Очевидно, что рыночная стоимость такого жилья через несколько лет может как минимум удвоиться.

- Предоставляя кредит под низкий процент, банк пытается уберечь себя от возможных невыплат в будущем.

По оценке http://catalunyamia.ru, основные испанские банки по-прежнему имеют в наличии более 150.000 объектов недвижимости в Испании на продаже. Среди их предложений можно найти дома, офисы, землю и здания, коммерческие помещения и паркинги, как новые, так и подержанные.

Виды недвижимости в Испании: как выбрать и не прогадать

Испанская жилая недвижимость по типам значительно отличается от российской. Среди жилья нередко можно встретить следующие виды:

- Бунгало;

- Таунхаус;

- Шале;

- Вилла;

- Апартаменты (квартиры).

Выбор, разумеется, зависит от финансовых возможностей покупателя. Со стороны властей никаких препятствий для покупки недвижимости иностранцами не существует. Подбор можно легко осуществить на одном из сайтов или специализированных журналов, а также воспользоваться услугами агентств недвижимости.

Выбрав понравившийся вариант, обязательно проверьте его через Registro Propiedad, а затем желательно съездить на объект самостоятельно, ведь среди агентов немало недобросовестных специалистов, готовых рекламировать даже плохие варианты.

Новые условия ипотеки

Предусматриваются новые условия подписания.

Продажи банковских продуктов, связанных с ипотекой, не допускаются. Банк не может требовать от просителя кредита, как это делалось раньше, обязательного приобретения таких продуктов, например, страхования залоговой недвижимости. Вместо этого банк может предлагать комбинированные продукты для улучшения условий ипотечного кредита:

- открытие счетов;

- получение кредитных карточек;

- страхование жизни владельца;

- страхование самой недвижимости;

- страхование от несчастных случаев.

Банк Испании должен утвердить положение о том, что приобретение этих продуктов будет выгодным для потребителя. Финансовые учреждения в зависимости от того, что именно приобрел проситель кредита, могут также менять предлагаемые процентные ставки в сторону уменьшения. Однако текст закона позволяет компаниям требовать застраховать жизнь заемщика или имущества от полной амортизации (морального или физического износа).

Изменение формы ипотеки будет дешевле

Изменить форму ипотеки с аннуитетного вида (с одинаковыми платежами) на дифференцированный теперь будет легче. Уменьшаются расходы на суброгацию (переход ипотеки в другой банк) и новацию (изменение условий ипотеки). Банки взимают комиссию 0,25% при изменениях, вносимых до третьего года ипотеки; комиссия после 3 лет не взимается. Кроме того, реестр и нотариальные расходы на изменения будут сокращены до 90%, оформление будет стоить 30 евро, а регистрация – 24 евро.

Досрочное погашения кредита

Так как банки при досрочном погашении кредита теряют прибыль, предусмотрен штраф. Согласно новому закону его снижение будет таким:

- при дифференцированной ставке комиссия за досрочное погашение будет 0,5% от заранее погашенной суммы, если выплата происходит в первые 3 года действия ипотечного договора, 0,25% – с 3 до 5 лет и бесплатно – после 5 лет действия контракта;

- При ипотеке с фиксированной ставкой штраф за досрочное погашение составит 4% от выплачиваемой раньше срока суммы в первые 10 лет. После этого срока заемщик платит 3% в случае досрочного внесения средств.

Комиссия рассчитывается от уплачиваемого досрочно количества денежных средств как для аннуитетной, так и для дифференцированной ипотеки.

Просрочки платежей

Закон устанавливает лимит на проценты за просрочку платежа в размере 3-кратного увеличения процентной ставки. Сейчас она установлена на уровне 3%. То есть при процентной ставке 3% при просрочке плательщик будет погашать недоплаченную сумму по ставке 9%.

Условия для досрочного погашения

До сих пор, имея только три неплатежа, банк мог активировать предложение о досрочном возврате денег, требовать весь долг и инициировать конфискацию имущества. Новый закон устанавливает зависимость от времени неплатежа.

Если это произойдет в первой половине срока кредита, досрочное погашение активируется, когда долг превышает 2% от заемного капитала (или 9 неоплаченных платежей). Если это происходит во второй половине срока, долг может дойти до 4% (или 12 неоплаченных платежей). Это условие имеет обратную силу: он будет применяться к любой ипотеке, полученной до принятия этого закона. Ипотека на 20 лет делится на части по 10 лет.

Контроль финансовых посредников

Новые ипотечные нормы ставят условия для контроля финансовых посредников с созданием реестра посредников, управляемых Банком Испании, и комиссией посредничества при расчете ТАЕ. ТАЕ – годовая ставка, которая определяется по формуле, включающей номинальную процентную ставку, комиссионные и срок действия договора.

Стимулы сотрудников не допускаются

Устраняется стимулирование специалистов в зависимости от количества проданных ипотечных кредитов или продуктов. Теперь работа банковского сотрудника и премиальные не зависит от количества заключенных ипотек. Специалисты должны иметь необходимую профессиональную подготовку для работы, быть способными анализировать платежеспособность клиента.

Равные возможности для индивидуальных предпринимателей («автономо»)

Закон об ипотеке будет применяться ко всем потребителям, физическим и юридическим лицам, а также к индивидуальным предпринимателям.

Алгоритм получения испанской ипотеки

Процесс оформления ипотеки занимает 2-3 месяца.

Испанское Бюро помогает в получении ипотечного кредита на выгодных условиях.

Испанское Бюро помогает в получении ипотечного кредита на выгодных условиях.

Всю процедуру можно разделить на несколько стадий:

- Выбор подходящего объекта.

- Оценка стоимости недвижимости. Процесс занимает до 10 рабочих дней.

- Обращение в банк для получения кредита и открытия счета.

- Ожидание решения. Занимает 4-6 недель.

- Перечисление необходимой суммы на счет покупателей (при положительном ответе).

- Подписание договора и внесение сделки в гос. реестр Испании.

По новым правилам, банк обязан присылать копию контракта как минимум за 10 дней до подписания договора. Без изученного дубликата сделка состояться не может.

Что предлагает рынок жилья в Испании

Испанский рынок жилья довольно разнообразен и готов предложить потенциальным покупателям из-за границы следующие варианты:

- городские квартиры и апартаменты – apartamento – отличаются от квартир тем, что в них обеденная зона совмещена с жилой. Популярность жилья такого типа вызвана широким выбором объектов как от застройщика, так и на вторичном рынке, доступностью цен, минимальными затратами на их содержание, возможностью сдавать жилье в аренду;

- виллы – vivienda unifamiliar – отдельно стоящие дома с садом и бассейном. Обеспечивают максимум комфорта и приватности. К этой категории относятся объекты недвижимости как элит-класса, так и скромные домики на 4-5 человек. Требуют постоянного ухода и вложения денег;

- таунхаусы – casa adosada – двухэтажные дома с небольшим садом и бассейном на две семьи в пригородах;

- сельские дома с палисадниками в испанской глубинке – casa de pueblo. Как правило, нуждаются в ремонте или реконструкции;

- масии – masia – усадьбы с обширным земельным участком, виноградниками и оливковыми рощами.

Основа жилищного рынка Испании – это вторичное жилье. Более 83% всех продаж приходится на этот сектор.

Испанские новостройки – obra nueva, несмотря на более высокую стоимость, выгодны тем, что не требуют капремонта в течение десятков лет.

Примерный перечень расходов

Помимо первоначального взноса на покупку объекта понадобится дополнительная сумма, чтобы оплатить расходы, связанные с заимствованием средств.

Основными из них являются:

- Комиссионный сбор за оформление кредита – 1-2% от суммы займа.

- Пошлина за оценку объекта – 500 евро.

- Страхование недвижимости – до 300 евро в год.

- Услуги нотариуса и внесение покупки в реестр – 2% цены объекта.

- Перевод справок и деклараций на испанский язык и их заверение – 500 евро.

- Налог на переход собственности – 10% от стоимости недвижимости.

При суммировании добавочных выплат (налогов, комиссий, взносов) общие расходы составляют 13-15% от стоимости.

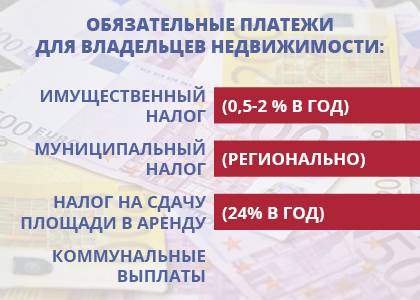

Обязательные платежи для владельцев недвижимости в Испании

Обязательные платежи для владельцев недвижимости в Испании

В дальнейшем, помимо ипотеки, придется оплачивать ежемесячное содержание купленного объекта.

Обязательные платежи для владельцев недвижимости:

- Имущественный налог (0,5-2 % в год).

- Муниципальный налог (устанавливается регионально).

- Налог на сдачу площади в аренду (24% в год).

- Коммунальные выплаты.

Права нерезидента

Для иностранных граждан нет ограничений на покупку жилья. Владельцы недвижимого имущества на территории Испании имеют право на открытие долгосрочной шенгенской визы. Вид на жительство (ВНЖ) выдается тем, кто приобрел жилплощадь или коммерческий объект на сумму от 500 тыс. евро либо внес в экономику страны 1 млн евро.

Стать полноправным хозяином можно после полной выплаты кредита.

Стать полноправным хозяином можно после полной выплаты кредита.

Стать полноправным хозяином купленной недвижимости можно после полной выплаты кредита, до этого момента банк удерживает объект в качестве залога. Но при этом заемщик может сдавать и даже продать жилье в период погашения кредита.

Особенностью ипотеки в Испании для иностранцев считается отсутствие поручительства. Однако резиденты Испании претендуют на 100% заем, а зарубежные граждане рассчитывают только на частичный объем финансирования: 50-60% от стоимости объекта, редко 70%.

В случае несвоевременных выплат банк начисляет штраф, 3% к ежемесячному платежу. После 12 месяцев просрочки запрещает пользоваться имуществом и расторгает контракт.

Также иностранный заемщик обеспечен правом на досрочное погашение кредита. В таком случае предусмотрено денежное взыскание от 0,15% до 2%, в зависимости от ставки. Но некоторые банки одобряют полную выплату займа по прошествии 5 лет.

Какие банки работают с подобным

Ипотека в Испании для россиян доступна во многих банках. Это La Caixa, BBVA, Sabadell, Bankinter, Abanca, Bankia и др

У них схожие условия кредитования, но встречаются отличия, на которые стоит обратить внимание при выборе

Bankia предлагает самую низкую процентную ставку, чем и привлекателен для зарубежных заемщиков. Однако он строго относится к денежным переводам из РФ, требуя подтверждение источника денег.

Быстрый сервис отмечается в банке Sabadell. Уже через несколько дней после подачи документов будет известно решение по ипотечным выплатам. Также у “Сабадель” есть собственный жилой комплекс для продажи.

Банк La Caixa интересен тем, что допускает открытие счета без NIE (номер иностранца) и уже 4 года подряд считается лучшим в персональном обслуживании клиентов.

А получить ипотеку в Santander шансов мало. Но возможна бескредитная покупка, т. к. на балансе “Сантандера” большой актив недвижимости.

Как получить ипотеку в Болгарии

Ипотека для россиян в Болгарии доступна по программам от 7 банков. Самые доступные и простые с точки зрения оформления варианты – это покупка жилья от застройщика, который, продавая жилье, уже сотрудничает с одним или сразу с несколькими банками. В таком случае заемщик может рассчитывать на изначально лояльное отношение со стороны кредитора.

Что касается вторичного рынка, то, чтобы купить квартиру в ипотеку в Болгарии, необходимо придерживаться такого порядка действий:

- Выбор подходящего объекта и его бронирование. Поиск жилья можно осуществлять как самостоятельно, так и через агентства недвижимости/частных риелторов. Самые популярные порталы: , , . Системы лицензирования агентов по недвижимости в стране нет, потому доверяйте сделки только проверенным риелторам. Осуществив выбор, необходимо забронировать объект: покупатель перечисляет через банк сумму для резервирования, обычно это 2-3 тыс. евро.

- Выбор банка и сбор документов. Условия в банках похожие, тем не менее рекомендуется провести предварительный анализ предложений. Пакет документов обычно стандартный – о нем ниже.

- Подача заявки на ипотечный кредит в Болгарии. Обязательного личного присутствия заемщика при подаче заявки и ее рассмотрении не требуется, достаточно делегировать уполномоченного представителя по доверенности.

- Одобрение заявки, оформление кредита. В среднем процедура оформления от момента выбора подходящего объекта и до перечисления итоговой суммы продавцу занимает 1,5-2 месяца. За это время проводятся и сопутствующие процедуры: оценка недвижимости, подписание договора страхования, нотариальное оформление и так далее.

- Заключение сделки, передача денег продавцу, перерегистрация объекта недвижимости.

Как выбрать лучшую ипотечную программу

Ипотека иностранцам в Болгарии обычно предоставляется по стандартным условиям. Беглое сравнение нескольких программ кредитования в болгарских банках дает понять, что предлагаются относительно одинаковые условия. Ключевым фактором является ипотечная ставка: чем она ниже, тем выгоднее считаются условия кредита.

Но при выборе подходящей программы, учтите, что:

- во-первых, в Болгарии существует практика увеличения ипотечной ставки через несколько лет в сравнении с первоначальной;

- во-вторых, могут применяться плавающие индексы SOFIBOR/EURBOR. Их применение может начинаться в том числе через несколько лет после оформления займа.

При выборе программы, чтобы купить дом в кредит, обратите внимание и на другие аспекты:

- общую сумму переплаты с учетом всех ставок;

- размер первоначального взноса;

- срок кредитования;

- размер комиссионных за рассмотрение и за другие банковские действия;

- возможность и условия досрочного погашения.

Перед тем как оформить договор, рекомендуется пройти консультацию с кредитным экспертом.

Пакет документов

Покупая недвижимость в Болгарии в кредит, иностранцы-нерезиденты представляют в финансовые организации стандартный пакет документов, в том числе:

- копии внутреннего и заграничного паспортов;

- брачное (для состоящих в браке) или бракоразводное (для разведенных) свидетельство;

- справку о доходах, а также об уплате налогов за последний налоговый период;

- справку о зарплате с работы, выписку из банка о движениях по счету за последние полгода;

- выписку из ЕГРН со сведениями об имеющейся в собственности недвижимости, а также об отсутствии обременений на нее;

- справку из бюро кредитных историй и, при необходимости, рекомендательное письмо из российского банка, клиентом которого является заявитель;

- предварительный договор купли-продажи недвижимости.

Документы предоставляются в оригинале, а также в копиях с нотариально заверенным переводом на болгарский язык.

Подписание ипотечного договора

После одобрения ипотека на недвижимость в Болгарии может быть оформлена и без личного присутствия заемщика. Достаточно делегировать на подписание договора уполномоченного представителя по доверенности (с обязательным указанием полномочий на заключение такого договора).

Учтите, что ипотечный договор, как и в России, требует нотариального удостоверения, расходы на которое также возлагаются на заемщика.

Кроме того, договор подлежит регистрации в реестре недвижимости в местной регистрационной службе ().

В договоре обязательно должны быть прописаны основные реквизиты сделки, в том числе:

- предмет залога;

- основания для возникновения требований кредитора;

- сумма кредита;

- процентные ставки;

- условия их изменения и так далее.

Обязательные налоги и платежи

Виды налогов зависят от того, на каком рынке недвижимости россиянин приобретает жилье:

Первичный рынок, от застройщика: покупатель оплачивает два сбора – НДС в размере 10% от стоимости недвижимости и гербовый сбор. Его размер зависит от региона: от 0,5% до 1,5% от стоимости жилья;

Первичный рынок, от застройщика: покупатель оплачивает два сбора – НДС в размере 10% от стоимости недвижимости и гербовый сбор. Его размер зависит от региона: от 0,5% до 1,5% от стоимости жилья;

Вторичный рынок, покупка жилья у собственника оплачивается налогом в размере от 6 до 10%. Это так называемый налог, связанный с передачей недвижимости. Разрыв в цифрах зависит от того, в каком регионе покупается вторичный объект недвижимости. Налог региональный, соответственно, его утверждение находится в компетенции одноименных органов власти. Например, в Мадриде ставка равна 6%, на Канарах – 6,5%.

Что такое залоговая недвижимость и откуда она берется?

Как явствует из названия, залоговая недвижимость – это жилье, которое заемщики банка предоставляли в качестве обеспечения взятого кредита, как правило, ипотечного. Подобные займы в докризисной Испании выдавались тысячами, когда испанцы и зарубежные покупатели начали массово вкладываться в рынок недвижимости страны. Количество сделок, заключаемых ежедневно, исчислялось сотнями. Многие испанцы залезали в крупные долги, уверенные, что период экономического процветания продлится долго и никаких проблем с выплатами по обязательствам не будет.

Кредиты под залог недвижимости брали не только граждане страны, но и строительные компании, не сомневаясь, что после реализации жилья смогут выплатить долг и получить хорошую прибыль.

Однако грянул кризис, многие испанцы потеряли работу либо лишились значительной части своих доходов. Наступил период массовых неплатежей по ипотечным займам. Банки, чтобы вернуть хотя бы часть своих средств, начали пользоваться своим правом накладывать эмбарго на залоговую недвижимость, другими словами – конфисковать ее у владельцев. В результате многие финансовые учреждения Испании стали обладателями огромного количества жилья, для реализации которого они вынуждены были открывать риэлторские агентства.

Примечательно, что в первые годы кризиса банки старались отобрать жилье за малейшие провинности заемщиков, отказываясь идти на уступки. Подобная политика понятна: финансовые учреждения страны были уверены, что смогут хорошо заработать на перепродаже недвижимости. Однако кризис продолжался, и стало ясно, что предложение значительно превышает спрос. Дома и квартиры из потенциального источника прибыли превратились для банков в бремя, от которого они начали пытаться избавляться всеми возможными средствами.

Отсюда – и низкие, зачастую ниже рыночных, цены, которыми отличается сегодня залоговая недвижимость. Именно эти цены и привлекают покупателей в этот сектор испанского рынка.

Что нужно узнавать перед покупкой жилья

Среди прочего, будет нелишним выяснить следующее:

- Соответствует ли техническое состояние приобретаемого объекта требованиям государственных стандартов. Если здание строилось более 20 лет назад, каждые 10 лет должна проводиться экспертная оценка на безопасность строения.

- Суммарную стоимость коммунальных услуг и нет ли задолженностей по их выплате.

- Не вступал ли предыдущий владелец в хозяйственные споры с государственными структурами по поводу перестройки или реконструкции помещения, и не остались ли эти споры нерешенными.

- Насколько качественно предоставляются коммунальные услуги, нет ли перебоев с электроэнергией, водоснабжением, вывозом мусора и т. д.

Заключение

Изменения в законе об ипотеке и падение Euribor, Европейской межбанковской ставки, по которой банки – члены Европейского союза занимают средства друг у друга, делают ипотеку более доступной и могут стимулировать молодые семьи покупать собственное жилье.

По этим вопросам приглашаем вас получить консультации в Центре услуг «Испания по-русски». Мы готовы порекомендовать к покупке объекты недвижимости в любом регионе Испании, подготовить необходимые документы для ипотеки и сопровождать всю процедуру приобретения и оформления. Задайте свой вопрос нашим специалистам прямо сейчас по телефону или закажите консультацию на сайте.