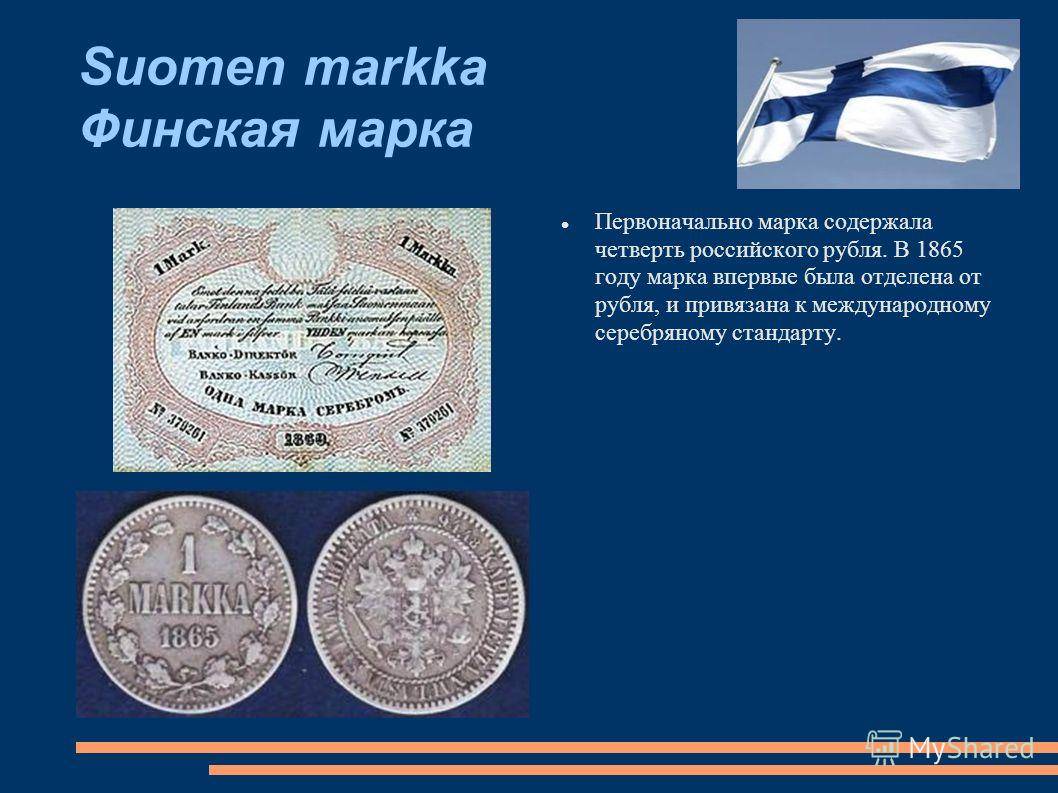

История финских денег

На протяжении формирования финансовой системы финского государства использовалось несколько различных валют. Их выбор зачастую был обусловлен тем, кто захватывал финские территории и управлял ими.

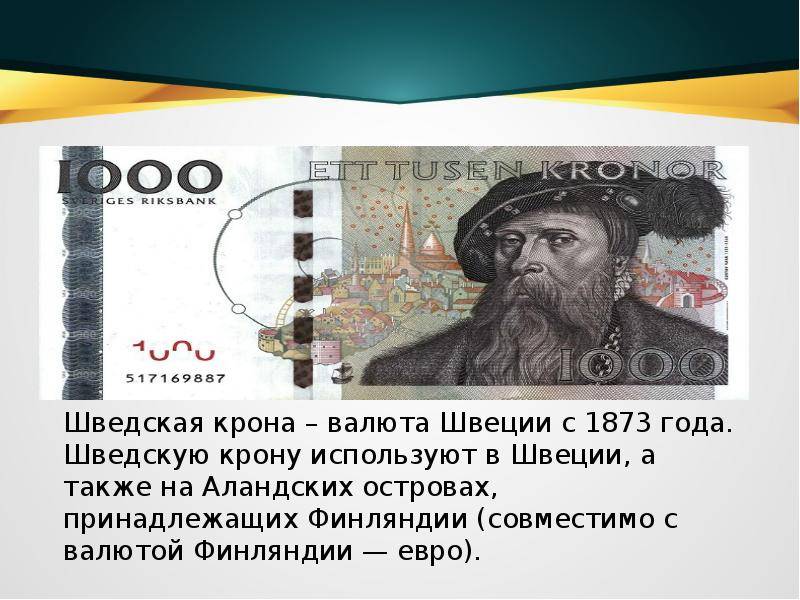

Так, шведские риксдалеры (именно они, а не шведские кроны, которые были введены в обращение только в 1873 году) были в ходу на территории Финляндии в средние века, когда страна входила в состав Швеции. В период русско-шведских войн ХVIII века в обращении на территории государства одновременно находились шведские риксдалеры и русские рубли. А после присоединения Финляндии к России в 1809 году основной валютой стали русские рубли.

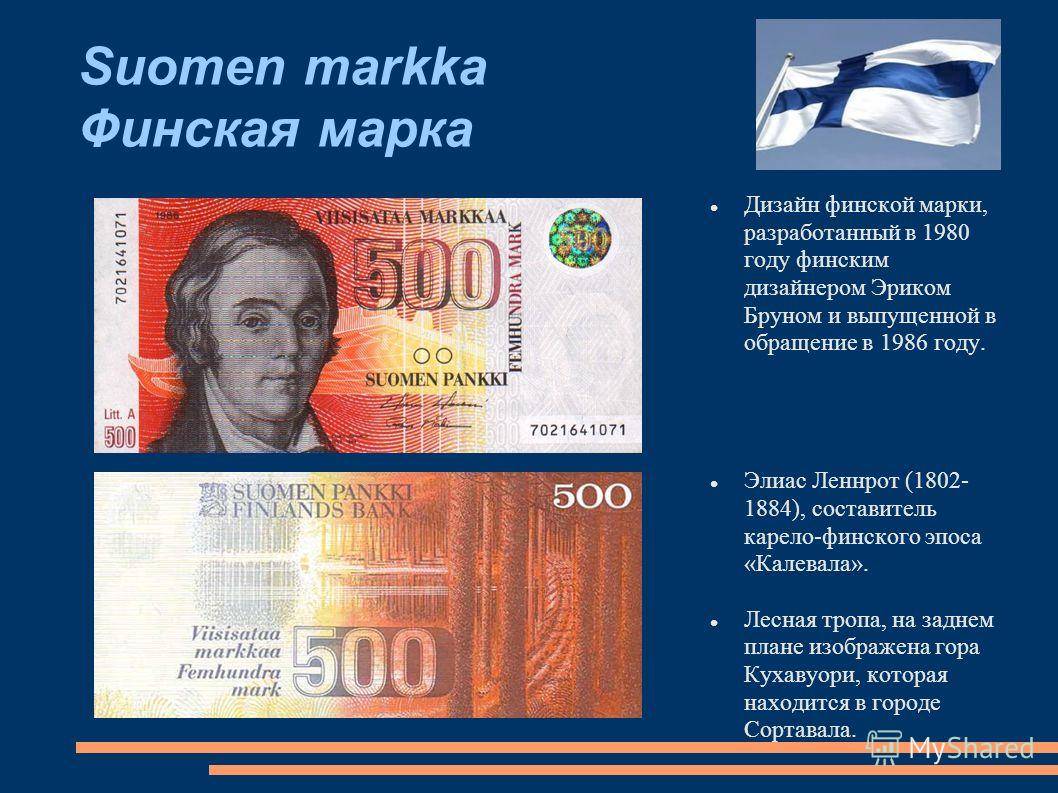

В 1860 году в качестве самостоятельной валюты Великого Княжества Финляндского императором Александром II была введена финская марка. Название новой валюты придумал Элиас Леннрот, собиратель «Калевалы». Интересно, что немецкая марка появилась только спустя 10 лет после введения финской.

В 1946 году изменился дизайн и система защиты валюты в Финляндии, а в 1963 году была проведена ее деноминация. При этом 100 старых финских марок обменивались на одну новую.

Банковские карты для путешествий

Признаюсь честно, я всегда с собой брала карту Сбербанк, Турция с ним «дружила». Но ни разу ей не воспользовалась:) При себе всегда были доллары. По мере необходимости, меняла на лиры.

Тогда грел душу беспроцентный и почти родной DenizBank. Увы, с лета 2019 года условия изменились. Будьте готовы заплатить 1-8% за снятие наличных.

Местные русские говорят, что можно расплачиваться в крупных магазинах рублевой картой. Без лишних списаний за операцию. Конвертация происходит по внутреннему курсу, выпустившего карту банка.

Перелопатила отзывы и советы туристов, рекомендуют две карты (какие выгоднее). Среди них:

- Дебетовая Tinkoff Black. В личном кабинете можно открыть счет в лирах. Снять наличные деньги без комиссии кому-то удавалось в банкоматах Ziraat Bankasi и Halkbank. ТОЛЬКО при запросе банкоматом конвертации не забудьте от нее отказаться.

- Карта МИР. Да-да, теперь и за границей. Рассчитываться ей можно в крупных ТЦ и сетевых продуктовых (типо Sok). Снимать лиры без комиссии можно в Isbank и Ziraat. Но раз на раз не приходится То операция не пройдет, то за нее денежка спишется.

ВАЖНО!

1) При безналичной оплате просите продавца/кассира провести операцию в лирах. Иногда они мухлюют и снимают доллары, что вам невыгодно.

2) Не надейтесь на PayPass — в стране не слишком развито.

3) Местные банкоматы могут списать плату даже за проверку баланса — не рискуйте. Лучше найти Wi-fi и зайти в личный кабинет.

Особенности кредитования в банках Финляндии

Одной из основных услуг банковских организаций в Финляндии является кредитование. Причем по доступности кредитных ресурсов Финляндская Республика часто оказывается лидером среди стран ЕС. Низкие процентные ставки обеспечивают умеренный размер переплаты за использование дебиторами ссудных средств.

Многие банки Суоми финансируют приобретение гражданами коммерческой и жилой недвижимости, транспортных средств, а также выдают займы для покупки потребительских товаров или оплаты услуг (в том числе и образовательных).

Процедура оформления кредита в Суоми существенно упрощается благодаря возможности подать заявку на получение финансирования через интернет.

Основные кредитные продукты наиболее известных финских банков представлены в таблице:

| Банк | Виды кредитования |

|---|---|

| Aktia Savings Bank | Ипотека, автокредитование, образовательные кредиты, финансирование ремонта и реконструкции |

| Helsinki OP Bank | Ипотека, автокредитование, потребительские кредиты, ссуды на оплату обучения |

| S-Bank | Займы без обеспечения, кредитные линии, ипотека, кредиты на оплату обучения |

| Suomen AsuntoHypoPankki | Ипотека, ASP-кредит, потребительские займы, обратная ипотека, кредитные карты |

При рассмотрении клиентских заявок на выдачу различных ссуд требования финансовых учреждений к клиентам обычно не ограничиваются установлением предельного возраста, а касаются также и других критериев, характеризующих добросовестность и платежеспособность заемщика.

Основные показатели экономики Финляндии

| Показатель | Значение | Период |

|---|---|---|

| Объем ВВП | 269 USD млрд. | 2019 |

| Годовой темп роста ВВП | -1.4 % | 4 кв./20 |

| Темпы роста ВВП | 0.4 % | 4 кв./20 |

| ВВП на душу населения | 49241 USD | 2019 |

| Уровень инфляции за год | 0.9 % | янв. 2021 |

| Процентная ставка | % | фев. 2021 |

| Уровень безработицы | 7.8 % | дек. 2020 |

| Заработная плата | 3605 EUR/месяц | 4340.393 USD/мес | 3 кв./20 |

| Торговый баланс | 1035 EUR млн. | 1.246 млрд. USD | дек. 2020 |

| Текущий баланс | 2041 EUR млн. | 2.457 млрд. USD | дек. 2020 |

| Международные валютные резервы | 10922 EUR млн. | 13.15 млрд. USD | янв. 2021 |

| Государственный долг | 123281 EUR млн. | 148.429 млрд. USD | окт. 2020 |

ВНУТРЕННИЙ ВАЛОВЫЙ ПРОДУКТ

269

USD млрд.

#46 из 174 стран

ВВП НА ДУШУ НАСЕЛЕНИЯ

49241

USD

#17 из 169 стран

–

-1.4%

рост за год

+

0.4%

рост за месяц

Доля от мирового ВВП

Такс-Фри и Инвойс

Обратите внимание на еще один важный момент про деньги в Финляндии. В Евросоюзе на все товары для иностранцев действует НДС и он частично может быть вам возвращен

Возврат денег происходит по системе такс-фри или инвойсу. Минимальная сумма покупки должна быть 50€.

Сумма возврата по такс-фри составляет примерно 13%, а по инвойсу около 20% . Все зависит от магазина, где вы планируете покупать товар и эту информацию всегда следует уточнять у продавцов. Обязательно помните, что вскрывать пакеты с упакованным товаром до пересечения финской границы нельзя. Это важный момент, про который нужно помнить.

Операции по сделкам с недвижимостью и по гособоронзаказу

Что касается сделок с недвижимостью, то согласно поправкам с 10 января контролируются не сделки с недвижимым имуществом, результатом совершения которых является переход права собственности на такое недвижимое имущество, а операции с наличными или безналичными денежными средствами, осуществляемые по сделке с недвижимостью. То есть теперь под контроль будет попадать не вся сделка, а лишь отдельные операции в рамках такой сделки, причем не только связанной с переходом права собственности, но и любой другой сделки с недвижимостью. Но минимальная сумма, на которую совершается операция, сохранится – речь идет о сумме, равной 3 млн руб. и более или аналогичном рублевом эквиваленте этой суммы в иностранной валюте (п. 1.1 ст. 6 Закона № 115-ФЗ).

Отметим, ранее Банк России пояснял, что под контроль операций с наличными или безналичными денежными средствами, осуществляемых по сделке с недвижимым имуществом, не подпадают операции по открытию счета эскроу и зачислению на него денежных средств, а также по возврату денежных средств со счета эскроу на расчетный счет депонента. Но если при возникновении оснований, предусмотренных договором счета эскроу, осуществляется операция по перечислению денежных средств со счета эскроу на счет бенефициара по сделке с недвижимым имуществом, то такая операция подлежит обязательному контролю по указанному основанию (Письмо Банка России от 16 декабря 2020 г. № 12-4-4/5437 “О применении Федерального закона № 208-ФЗ”).

Снижено пороговое значение сумм при определении операций, подлежащих обязательному контролю, в отношении операций по второму и последующим зачислениям денежных средств на отдельные счета, открытые для осуществления расчетов по гособоронзаказу. Это значение уменьшено с 50 млн до 10 млн руб.

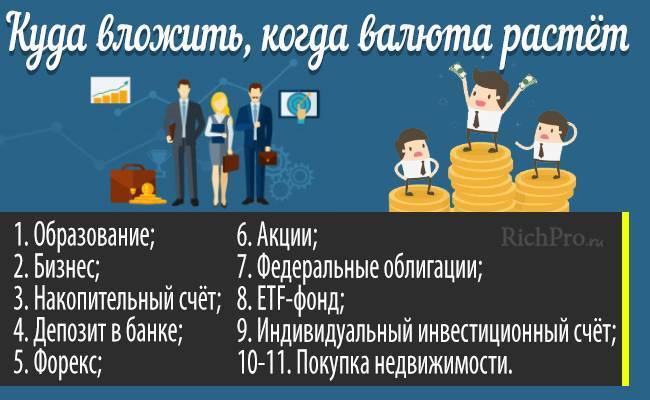

В какой валюте сохранять и приумножать сбережения ????

Россияне постепенно научились делать накопления даже при небольшом доходе. Однако вне зависимости от размеров капитала огромное значение имеют знания о том, как лучше хранить и увеличивать сбережения.

Не меньшее значение имеет получение опыта в сфере предпринимательства. Ведение собственного бизнеса помогает научиться самостоятельно принимать эффективные решения, а также анализировать ситуацию

Специалисты дают ряд рекомендаций относительно того, как правильно сохранять и приумножать сбережения:

Не стоит хранить весь капитал в одной валюте. Гораздо более эффективным вариантом является разделение средств минимум на 3 части

Их надо вложить в те валюты, которые кажутся собственнику капитала наиболее устойчивыми и надёжными.

В процессе выбора валюты для вложения накоплений стоит обращать внимание на малоизвестные денежные единицы, которые имеют определённые перспективы. Эксперты рекомендуют в качестве вариантов юань (¥), франк (£), а также валюты стран Ближнего Востока.

Есть смысл часть сбережений разместить на банковской карте или открыть вклад в долларах или евро

Однако в условиях быстрого изменения ситуации не стоит открывать депозиты на срок более 2-х лет даже при очень выгодных условиях. За несколько месяцев ситуация может в корне измениться, а что произойдёт за несколько лет, предсказать почти невозможно.

Эксперты советуют основную сумму вкладывать в собственное дело. Многим достаточно трудно найти подходящую идею. Но сегодня интернет способен помочь в этом

Здесь можно найти целый список вариантов, из которых останется выбрать подходящий.

Важно в качестве идеи для собственного дела выбирать только те направления, в которых вы разбираетесь и которые вам интересны. Не стоит приступать к развитию в определённом направлении только потому, что оно наиболее прибыльно

Если нет знаний и интереса, достичь успеха вряд ли удастся.

Стоит выделить небольшую денежную сумму для проведения экспериментов. Необходимо пытаться воплощать в жизнь определённые идеи. Если на начальном этапе удалось добиться успеха, и при этом есть перспективы дальнейшего развития, есть смысл вложить более крупную сумму в развитие проекта.

Не стоит всерьёз принимать, как способ увеличить капитал, различные лотереи, букмекерские компании, а также финансовые пирамиды.

Если необходимо приобрести наличную валюту, не следует пользоваться услугами уличных менял, даже если они предлагают очень выгодный курс. Велика вероятность столкнуться с мошенниками.

Напоследок приведём ещё одно важное правило: к деньгам нужно относиться с максимальной серьёзностью, не боясь при этом распоряжаться ими

Где менять деньги в Турции

После того, как определились, какую валюту брать в Турцию в 2021 году, нужно заняться обменом денег на лиры. Хороший вариант менять деньги в банках и на почте. Но там бывают очереди, нужен паспорт. В выходные банки не работают, а в будни закрываются в 17.30 (прямо сделано в «лучших русских традициях», когда больше всего нужно, ничего не работает).

Лучше всего менять деньги в Турции в обменниках, которые называются «Exchange Office» и заметны по желтым вывескам. Там действительно неплохой курс, нет комиссии, меняют любые суммы, все купюры по одинаковому курсу (в отличие от Азии), не требуют документов и выдают чек. Но обменников много только в центре курортов, в крупных городах, вроде Аланьи, Антальи или Кемера. На всяких окраинах и в поселках их нет, придётся очень долго искать. После обеда курс в обменниках меняется, причём может мне так повезло, но после обеда всегда был выгоднее курс, чем с утра.

Неплохой вариант менять деньги в супермаркетах. То есть надо купить что-то, заплатить в долларах или евро, а сдачу вам дадут в турецких лирах. Курс в супермаркетах приближен к курсу в обменниках. Только пользуйтесь крупными сетями, вроде Migros, Metro, Sok. Полученная сумма в лирах будет написана в чеке, так что сможете пересчитать и сравнить курс. Мне нравится вообще магазин Migros, там много всего и хорошие цены. А самое главное — написаны все цены и не нужно торговаться (что я делать не умею и вообще ненавижу). Кстати, у меня есть полный обзор турецких супермаркетов, рекомендую прочитать.

Ещё один вариант — снимать деньги с карты в Турции. Причём если у нас в России валютный банкомат — это фантастика (я как-то искала у ВТБ и не нашла ни одного, оказывается их вообще нет), то в Турции обычный банкомат выдаёт деньги в лирах, долларах, евро и рублях. Более того, наш Сбербанк купил их Deniz Bank, так что можно снимать деньги в их банкоматах без комиссии. В Азии о таком можно только мечтать. Да что там говорить, даже в санкционном Крыму деньги с карты без комиссии не снять. А в Турции — пожалуйста.

Плохой вариант менять деньги в аэропорту в Турции. Как только вы приедете, вас встретят местные «менялы», которые предлагают обмен. Может конечно они работают от лица банков, но курс у них плохой. А судя по тому, как они навязчивы, лохов в Турцию стало приезжать меньше и клиентов у них поубавилось.

Самый невыгодный вариант — менять деньги в отелях Турции. Помимо того, что курс у них прямо совсем нагло занижен, так ещё и никаких документов об обмене денег они не дают. Когда был курс в обменниках на доллар был 7,0, то в отелях меняли по курсу 6,0. Лучше расплатиться в долларах или евро, чем менять по такому «конскому» курсу.

Ездить на шоппинг в Турцию выгодно даже сейчас, при повышении курсов доллара и евро к рублю. Дело в том, что турецкая лира сильно обесценивается, поэтому в стране держатся низкие цены, даже с учетом повышения курсов. Сравните сами, в 2014 году курс лиры к доллару был 2,1, а в 2021 году 7,3. То есть за 4 года лира обесценилась в 3,5 раза. Но в то же время курс доллара поднялся к рублю в 2-2,5 раза. Так что получается, лира была в 2014 году 14 руб., а сейчас 10 руб. в пересчете на рубли. А все остальные страны для нас подорожали.

Теперь вы знаете, какую валюту брать в Турцию в 2021 году, доллары или евро, где менять деньги в Турции туристам и какой сейчас курс валют в Турции. Если вам интересны путешествия, подписывайтесь на обновления внизу данной статьи.

Выбор курорта

Выбор курорта

Турция или КипрТурция или БолгарияТурция или КрымРусские отели в ТурцииТурция в июнеАланья в июне

Аланья

Аланья

Что посмотретьЦены в АланьеДобраться из аэропортаСколько ехать из аэропортаТранспорт в АланьеПляж Клеопатры

Полезное

Полезное

Сколько денег братьОтдых летомТурция с детьмиАэропорт ГазипашаСтраховка в ТурциюПромокоды на туры

Где хранить валюту

Если вы приняли решение хранить в долларах или евро, важно выбрать качественные инструменты инвестирования. Понятно, что держать деньги дома под подушкой — не лучший вариант

Это и риски хищения, и влияние инфляции. Но, все же, если рассматривать инфляцию, то для евро и долларов небольшая, потери будут невысокими.

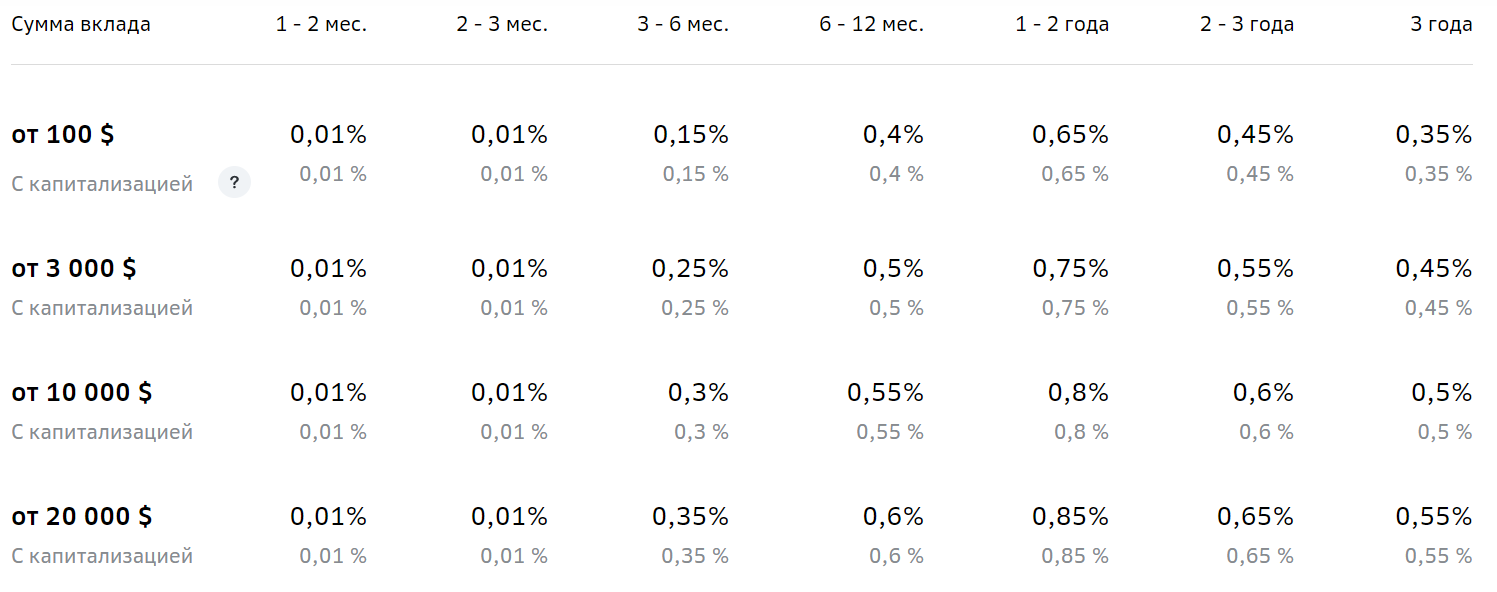

Где хранить доллары:

- валютная дебетовая карта. Если планируете хранить деньги в разных корзинах, можно выбрать мультивалютную. Выбирайте карты, по которым начисляется процент на остаток клиентских средств. Это будет своего рода вклад, средства которого — всегда под рукой;

- вложения в акции, ценные бумаги, облигации. Если собственного опыта в этом деле мало, лучше прибегнуть к услугам инвестиционных компаний или брокеров;

- банковские вклады. Самый востребованный вариант. Но тут нужно учесть, что ставки по валютным вкладам крайне низкие. Например, вот такие ставки по долларовым депозитам действуют в Сбербанке на второй квартал 2020 года:

Самое важное — это как сохранить сбережения. Выбирайте надежные инструменты инвестирования

Да, доходность по ним будет небольшой, не превысит 1-2% годовых, но уже это убережет ваш валютный капитал от инфляции. Наибольшая прибыль — от вложения в ценные бумаги, но без рисков не обойтись. Самые надежные — вклады, но доходность окажется минимальной.

Обмен валют

Кроме евро, на территории страны наибольшую популярность приобрел американский доллар. Наряду с этими двумя денежными единицами в Финляндии можно приобрести и многие другие. Обмен валют осуществляется практически везде. Это могут быть и паромы, и гостиницы, и отели, и аэропорты или железнодорожные станции. По всей территории страны функционирует множество специальных обменных пунктов и банковских отделений, которые открыты полный рабочий день. Курс валюты в Финляндии устанавливаются ЕЦБ – Европейским центральным банком.

Необходимо отметить, что в некоторых местных учреждениях для осуществления обмена валют потребуется представить документ, удостоверяющий личность. Чаще всего речь идет о паспорте гражданина

Кроме того, путешественникам, туристам и совершающим деловые поездки, следует обратить внимание на тот факт, что местным законодательством не регламентируется количество ввозимой в страну валюты. Другими словами, никаких ограничений в этом вопросе не существует

В чем преимущества покупки валют

На рынке существует немало и других способов сохранения и приумножения своих сбережений, все они различаются разной степенью надежности и доходности. Рассмотрим некоторые из них.

- Вклады. Можно открыть сберегательный вклад в любом банке и получать доход в виде процентов. Этот способ инвестирования относительно безопасный. Сегодня все рублевые вклады страхуются. Минусы следующие: максимальная сумма, которую можно застраховать по одному вкладу в одном банке — 700 000 рублей; ставка невысока, она помогает защитить деньги от инфляции, но не приумножить их; для получения максимального процента по вкладу сумма должна быть значительной, от 1 000 000 рублей.

- Облигации. Это ценные бумаги, которые выпускает государство. Степень надежности высокая, но процент небольшой. Вряд ли можно на них сильно заработать.

- Акции и паи в инвестиционных фондах. Относятся к высоко рискованному способу инвестиций. Доход в процентах может быть намного выше, чем по вкладу, но он также может быть и отрицательный. Минусом является то, что вашими деньгами управляют третьи лица, инвестиционный фонд, и от вас ничего не зависит.

- Валюты. Их курс меняется постоянно и зарабатывать можно как на росте, так и на снижении. Основной принцип такой: покупать, когда курс упал и продавать, когда он подрос. Доллары и евро привлекают своей доступностью, их легко обменять в любом банке. Но смотреть надо не на то, что больше, евро или доллар, а на то, как сильно меняется стоимость валюты. Американский доллар сегодня является признанной мировой валютой, и ее курс подвижнее, чем у евро. Вот почему сегодня выгодно продавать и покупать доллары.

Подготовьтесь к сохранению денег

Стратегия сохранения денег зависит от множества переменных: от количества денег, наших планов — собираемся ли мы вкладывать один раз или намерены постепенно собирать нужную сумму, а также расчета на доходность. Во всех способах есть одна ключевая особенность — не существует способов инвестирования с нулевым риском. Поэтому к сохранению денег стоит подготовиться.

Создайте финансовую подушку

Это условный старт для любых стратегий. Когда у нас есть запас денег на два-три месяца жизни, это помогает спокойнее принимать решения. Хранить такие средства стоит или наличными, или на вкладе в надежном банке, откуда вы всегда их сможете снять.

Владелец ГК «Залог 24», частный инвестор Ян Марчинский не советует инвестировать тем, у кого нет финансовой подушки. «С большой долей вероятности такой человек продаст акции по нужде и низкой цене, — уточняет он. — Надо понимать, что инвестиции — это не быстрое и легкое обогащении, а долгий процесс требующий усердия и дисциплины».

Разделите подушку безопасности на три валюты

Разделите на рубли, доллары и евро. В дальнейшем старайтесь держаться этого же принципа. Это поможет сохранить основной капитал, ведь если какая-то валюта резко упадет, то другая скорее всего вырастет.

О пропорциях «корзины» накоплений разные эксперты говорят по-разному. Например, автор книги «Инвестировать — просто» Владимир Савенюк рекомендует в рублях хранить пятую часть капитала, а остальные деньги разделить ровно между долларами и евро. Если же считаете, что рубль может резко «отыграть» вверх, поменяйте пропорции.

Погасите все кредиты

Займы хорошо работают только в одной ситуации — когда доход от них превышает выплаты процентов. Например, если вы взяли в одном банке кредит под 5 % годовых и положили эти деньги в другой банк под 10 % годовых, без рисков и со страховкой. Тогда это умелое финансовое решение. Как правило, таких ситуаций в мире небольших денег практически нет.

Если же кредит нужно выплачивать, а кредитные деньги ничего не зарабатывают, его нужно закрывать как можно скорее.

Валютные правила

В стране принят к исполнению единый Таможенный кодекс. Деньги ввозить можно без ограничений в любой форме. Ввоз и вывоз сумм, превышающих эквивалент € 10 тыс., требует обязательного декларирования при пересечении границы, являющейся внешней для ЕС. Причем такая обязанность распространяется на любое перевозящее наличные лицо, независимо от того, является оно их собственником или нет.

В стране принят к исполнению единый Таможенный кодекс. Деньги ввозить можно без ограничений в любой форме. Ввоз и вывоз сумм, превышающих эквивалент € 10 тыс., требует обязательного декларирования при пересечении границы, являющейся внешней для ЕС. Причем такая обязанность распространяется на любое перевозящее наличные лицо, независимо от того, является оно их собственником или нет.

Пересчет в евро осуществляется по текущему курсу через латвийские латы. Сюда же относятся средства в чеках, векселях, платежных поручениях на предъявителя или в форме, дающей право передачи другому лицу, а также их незаполненные бланки.

Штраф за нарушение требования может доходить до € 290 и больше, если речь идет о конфискации части (до 50 %) незадекларированной суммы.

Обмен валюты. Где лучше менять доллары или евро на местную валюту

- Перед поездкой посмотрите межбанковский курс валюты той страны, куда вы едете к доллару или евро. Посмотреть можно, например, здесь. Это нужно для того, чтобы приблизительно определить порядок курса. Это совершенно не означает, что в пункте обмена валюты вам поменяют деньги по курсу, который показывает универсальный конвертер валют. Но понять, что за доллар вам должны дать тысячи, а не сотни, и прикинуть примерную сумму — сможете.

- Очень редко в аэропорту прилёта бывает хороший курс. Я бы даже сказала, что в 95% случаев там будет самый плохой курс. Поэтому меняйте в аэропорту ровно столько, сколько потребуется, чтобы заплатить за дорогу до отеля и купить бутылку воды.

- Очень часто в отеле будет плохой курс обмена валюты. Поэтому старайтесь в отеле деньги не менять. А чтобы расплатиться с самим отелем, советую использовать пластиковые карты.

Вот основные варианты:

- официальные обменные пункты: обозначены вывесками “Currency exchange” или “Money exchange” и табло с курсами обмена. При обмене вам дают чек или квитанцию. В некоторых обменниках у вас попросят паспорт.

- магазины, где продаются золото и камни (Шри Ланка). На этих лавочках вы не найдете надписи “currency exchange”, но, тем не менее, на Цейлоне именно там — лучший курс обмена.

- частные менялы (Лаос, Гана, Зимбабве, Монголия, Аргентина, Венесуэла и др.). Не случайные люди. К ним отправляют по рекомендации. Лучше всего о них спрашивать таксистов.

- банки. В некоторых странах – только так (Австралия и некоторые другие “цивилизованные” страны). Или снимайте деньги с карты в банкоматах.

- турагентства (Бразилия). Как ни странно, здесь самый лучший курс обмена.

Какие монеты и банкноты используются для расчетов в Чехии

Чешская Республика имеет собственную денежную структуру. Как и во многих странах, денежные знаки выпускаются в виде монет и банкнот. Код чешской валюты по ISO 4217 – CZK (чешская крона).

Что касается разменных монет – геллеров, то их уже давно изъяли из денежного оборота страны. Теперь рассчитываться за покупки можно только кронами. Тем не менее вышедшие из оборота монеты имеют огромную ценность – нумизматы устраивают настоящую охоту за геллерами, предлагая за них бешеные деньги.

Какие же монеты имеют хождение в Чехии?

Прежде всего, отметим, что монеты номиналом 10 и 20 геллеров изъяты из оборота еще в 2003 году, а пять лет спустя, в 2008 году, к ним присоединилась и монета достоинством 50 геллеров.

На сегодняшний день минимальная денежная единица в стране – 1 Kč. Кроме того, используются следующие монеты:

- 2 Kč – отличительными особенностями этой монеты является изображение великоморавского украшения с птичьими мотивами, а также 11-гранная, слегка закругленная форма;

- 5 Kč – монета весит 4,8 г, на ней изображен Карлов мост;

- 10 Kč – на монете изображен город Брно и части часов;

- 20 Kč – монета имеет тринадцать граней и закругленную форму. Украшена резьбой в виде детали астрономического прибора, кроме того, на ней изображен памятник святому Вацлаву. Она достаточно тяжелая – ее вес 8,43 г. Ранее существовала еще и банкнота точно такого номинала, но ее вместе с упомянутыми выше монетами изъяли из оборота в 2008 году;

- 50 Kč – монета самого высокого номинала в Чехии. На ней изображена столица страны Прага. Банкноту такого же достоинства с изображенной на ней Anežka Česká изъяли из оборота в 2021 году.

Бумажные деньги – банкноты – являются настоящей гордостью чехов. Именно из-за их внешнего вида большинство граждан страны не хотят отказываться от крон.

Дело в том, что чешские банкноты больше похожи на картины. Их дизайн разрабатывал художник Олдржих Кулганек. Будучи еще и судебным экспертом в области нумизматики, он сумел совместить отличный внешний вид и максимальную защищенность денег от подделки, что было признано даже на международном уровне – в 2008 году чешскую банкноту достоинством 1000 крон даже признали лучшей в мире.

- 100 крон – считается банкнотой наименьшего номинала в стране. При этом она и по своим размерам довольно маленькая – всего 140 мм х 69 мм. На лицевой ее стороне изображен император Карл IV, а на обратной – украшение со сложным рисунком.

- 200 крон – размер этой купюры чуть больше: 146 мм х 69 мм. На лицевой ее стороне размещено изображение великого педагога Яна Амоса Коменского, а на обратной стороне – тянущиеся руки ребенка и взрослого.

- 500 крон – на лицевой стороне банкноты размером 152 мм х 69 мм изображена чешская писательница Божена Немцова, а с обратной стороны – девушка в цветах.

- 1000 крон – эта купюра имеет размеры 158 мм х 74 мм. На лицевой ее стороне изображен историк Франтишек Палацкий, а на обратной – герб Чехии и собор.

- 2000 крон – размеры этой банкноты 164 мм х 74 мм. Спереди ее украшает портрет Эммы Дестиновой – знаменитой оперной певицы, а на обратной стороне изображена муза лирической музыки и поэзии Евтерпа, а также скрипка и виолончель.

- 5000 крон – это самая большая купюра как по номиналу, так и по размеру: 170 мм х 74 мм. Ее ценность и значимость подчеркивает изображение Томаша Масарика – первого президента Чехословакии.

Бумажные деньги в Чехии очень красивые, ими удобно пользоваться: чем больше размер банкноты, тем она дороже. И если уж говорить о том, чем оплачивать покупку – пластиковой картой или наличными, следует отметить, что старые добрые кроны держать в руках гораздо приятнее. Хотя бы в эстетическом плане.

Какую валюту брать в Турцию

На курортах Турции продавцы всегда спросят в какой валюте сказать вам цену. И часто называют цены именно в долларах или евро, но для расчетов с местными выгоднее использовать турецкую лиру. Так как считают курс они, как правило, из головы. И кроме этого, у торговцев часто доллар равен евро. Например 15 лир = 3 доллара = 3 евро. Поэтому лучше платить в местной валюте. Заплатите в несколько раз меньше.

Если же вы планируете отдых провести в отеле, где все включено и ездить лишь на экскурсии, то там всегда без проблем можно расплатиться долларами или евро. Если же вы предпочитаете ходить по магазинам, рынкам, сувенирным лавкам, то советуем расплачиваться лирами.

Уладить спор с кредиторами можно будет через финансового омбудсмена без суда

С января 2021 года финансовые споры клиентов с рядом кредитных организаций можно будет решать через финансового омбудсмена, не обращаясь в суд. Решение омбудсмена будет равносильно решению суда. К таким организациям относятся:

- Банки;

- Ломбарды;

- Кредитные кооперативы;

- Негосударственные пенсионные фонды;

- Микрофинансовые организации;

- Страховые компании.

По спорам с двумя последними типами кредитных учреждений омбудсмен уже мог выносить решения в текущем году.

Как правило, финансовый омбудсмен рассматривает обращения граждан в течение 15 дней. Кто это такой, как и по каким вопросам к нему можно обращаться — читайте в отдельной статье: Финансовый омбудсмен.

Распределение валют

Чаще всего вопросами хранения денег задаются люди, которые желают сохранить капитал именно в долгосрочной перспективе. И большинство экспертов говорят том, что в этом случае хранение денег в валюте нужно вести параллельно с инвестированием в рублях. То есть выбрать сразу несколько вариантов вложений.

Примерный разброс корзины накоплений:

- 50% — в долларах. Большую часть сбережений рекомендуют хранить именно в американских долларах, потому что на сегодня это самая стабильная валюта. Центральные Банки различных стран хранят капитал именно в ней из-за стабильности и малой инфляции;

- 25% — в евро. Тоже стабильная валюта. Но в свете выхода некоторых стран из Евросоюза и различных волнений в нем все может измениться. Пока что курс стабильный, но все же лучше выделить евро небольшую часть сбережений;

- 25% — в рублях. Если доход поступает в рублях, и траты ведутся тоже в этой валюте, есть смысл оставить четверть валютной корзины в них же. Кроме того, при хранении в России ставки по рублевым вкладам самые высокие.

Большинство экспертов, основываясь на текущую ситуацию с недалеким кризисом, рекомендуют держать треть — в евро, треть — в долларах, треть — в наличных рублях.

Соотношение 50/25/25 идеально в нормальной, стабильной мировой ситуации. Но сейчас, когда бушует пандемия, лучше разделить корзину на три равные части. Невозможно дать гарантированный прогноз на то, что будет с мировым валютным рынком дальше. Если обесценится одна, останутся две другие, которые будут поддерживать капитал.

Налоги и вывоз товаров без пошлины

Латвийское налоговое законодательство адаптировало подавляющее большинство норм и требований, принятых в других странах ЕС. Налог на добавленную стоимость (НДС) здесь высок ─ 21 %.

Часть стоимости (до 12 %) приобретенных товаров можно вернуть, поскольку действует единая для еврозоны система возврата Tax Free. Условия следующие:

- постоянное проживание за пределами ЕС;

- сумма покупки превышает 30 латов (около € 44);

- товаром не пользовались и он вывозится в течение трех месяцев после приобретения;

- на услуги льгота не распространяется.

Только в Риге таких торговых точек порядка тысячи. Чтобы экономнее использовать латвийские деньги, стоит воспользоваться возможностями Global Blue TAX FREE.

Для этого необходимо:

- Найти магазин с соответствующим логотипом.

- При покупке оформить чек Tax Refund (срок годности 6 месяцев). Потребуется паспорт и заполнение специального бланка. Товар опечатывается, упаковку вскрывать до прохождения таможенного контроля на выезде запрещается.

- На границе лично предъявить чек (указанные в чеки и паспорте данные должны совпадать), сами покупки и паспорт. Сотрудник таможни поставит в чек штампик.

- Получить деньги наличными, на банковскую карту или чеком.

Если дело происходит в аэропорту, это возможно на месте в зоне вылета. Можно получить такс-фри в том же магазине во время следующей поездки.

На территории РФ задача решается в пунктах выплаты, имеющихся в Москве, Санкт-Петербурге, Екатеринбурге, Иркутске, Калининграде и Владивостоке. Детали можно выяснить на .

Показатели инфляции

| Показатель | Значение | Период |

|---|---|---|

Индекс потребительских цен CPI | 104 инд. п. | янв. 2021 |

Цены на экспорт | 102 инд. п. | янв. 2021 |

Продовольственная инфляция | 0.4 % | янв. 2021 |

Цены на бензин | 1.88 USD/литр | фев. 2021 |

Дефлятор ВВП | 119 инд. п. | 3 кв./20 |

Цены на импорт | 104 инд. п. | янв. 2021 |

Уровень инфляции за год | 0.9 % | янв. 2021 |

Индекс цен производителей | 104 инд. п. | янв. 2021 |

Уровень инфляции за месяц | 0.3 % | янв. 2021 |

Базовый индекс потребительских цен (ИПЦ) | 104 инд. п. | дек. 2020 |

Базовый уровень инфляции | 1.3 % | янв. 2021 |

ИПЦ на коммунальные услуги | 148 инд. п. | янв. 2021 |

ИПЦ на транспорт | 104 инд. п. | янв. 2021 |

Гармонизированный индекс потребительских цен (ИПЦ) | 105 инд. п. | янв. 2021 |

Изменение цен производителей | -0.8 % | янв. 2021 |

Заключение

Как можно заметить, в любой стране на состояние экономики и соответствующий ему курс национальной денежной единицы одновременно влияют десятки разных факторов. Поэтому так сложно узнать, какую валюту можно купить сейчас: прогнозы даже лучших экспертов могут быть прямо противоположными. Однако можно избежать неприятных последствий, если следовать некоторым советам:

- Нужно следить за мировыми и биржевыми новостями, чтобы вовремя увидеть новые перспективы или выяснить, через какую валюту выгодно купить доллары;

- Не стоит хранить весь капитал в одном месте. Депозиты лучше открыть в нескольких банках, а наличные — спрятать в разных местах. Это существенно снижает риски;

- Деньги должны работать. Несложно изучить, что такое инвестиции простыми словами, чтобы подобрать несколько простых и прибыльных инструментов.